Стратегическое планирование. Стратегический анализ рисков предприятия. Понятие рисков в стратегическом планировании развития предприятия. Стратегический анализ рисков предприятия. Процесс измерения рисков предприятия. Метод уклонения от рисков. Метод экспертных оценок. Метод диссипации рисков. Метод компенсации рисков

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Стратегическое планирование

Лекция 8

Тема лекции: «Стратегический анализ рисков предприятия»

Разделы лекции:

1. Понятие рисков в стратегическом

планировании развития

предприятия.

2. Стратегический анализ рисков

предприятия.

3. Процесс измерения рисков предприятия.

РАЗДЕЛ 1. ПОНЯТИЕ РИСКОВ В

СТРАТЕГИЧЕСКОМ ПЛАНИРОВАНИИ РАЗВИТИЯ ПРЕДПРИЯТИЯ.

Главная задача стратегического

планирования — это разработка стратегий, обеспечивающих реализацию миссии и

целей развития бизнеса в пределах возможностей предприятия с допустимым уровнем

риска. На практике не существует бизнеса без риска. Поэтому на всех этапах стратегического

планирования необходимо предусмотреть идентификацию, классификацию и разработку

методов учета влияния рисков на полученный результат. Концепция разработки

любой стратегии развития предполагает, что будущие результаты можно определить,

оценить или измерить. Если предположить ситуацию, при которой мы можем иметь

полную информацию по всем экономическим процессам, явлениям, факторам, то в

таком случае можно просчитать и определить будущее. Не имея такой возможности,

при принятии управленческих решений необходимо учитывать факторы

неопределенности. Неопределенность принимаемого решения, результата обусловлена

следующими факторами:

•

достаточно длительным временным интервалом между разработкой

стратегии и получаемым результатом от ее реализации;

•

степенью контролируемости процесса управления;

•

степенью информированности о переменных, влияющих на

разработанную стратегию, и характер взаимосвязей;

•

отсутствием опыта в области принятия конкретных

управленческих решений;

•

субъективным подходом к принятию управленческих решений.

В этой связи выбор той или иной

стратегии развития предприятия должен осуществляться с учетом осознанного

отношения к идентифицированным рискам. Причем необходимо не только

идентифицировать риски, но и определять степень чувствительности к ним. Кроме того,

в процессе разработки стратегии развития предприятий следует учитывать, что

время наступления и сила воздействия неблагоприятных событий являются плохо

прогнозируемыми величинами и предсказаны быть не могут.

В общем случае все риски, которые могут

возникать в процессе деятельности предприятий, условно подразделяются на

следующие виды.

1. ИЗВЕСТНЫЕ

РИСКИ, возникающие вследствие определенного рода воздействий или изменений

факторов, влияющих на анализируемый вид бизнеса. Например, риски уплаты штрафов, потери части

ресурсов вследствие хищений или нарушений техники безопасности и т. д.

2. ПРЕДВИДЕННЫЕ

РИСКИ, возможность появления которых предсказуема на основе накопленного

опыта деятельности предприятий. Это потеря качества вследствие невыполнения

требований разработанных стандартов, договорные риски на условиях предоплаты,

отдельные виды валютных рисков и т. д.

3. НЕПРЕДВИДЕННЫЕ

РИСКИ, которые прогнозируемы заранее ввиду отсутствия опыта и (или)

информации. К такого рода рискам следует отнести изменения в целях акционеров,

изменения политической обстановки в стране и т. п.

Необходимо отметить, что процесс

стратегического выбора всегда происходит в условиях многовариантности

альтернатив, каждой из которых присущ тот или иной вид риска. Вследствие чего

процесс разработки стратегий и их реализации является непрерывным и требует

постоянного принятия определенных решений на разных его стадиях.

Этот процесс состоит из формулировки

цели, формализации планируемого результата, из определения способа его

достижения и критериев его оценки с учетом рисков и правил выбора. Кроме того,

выбор решения зависит от уровня информации, полученной в процессе исследования

проблемы его уровня (системный, личностный, функциональный), структуры и

полноты анализа, системы управления рисками, психологических механизмов выбора

решения (волевое, интеллектуальное, эмоциональное и др.). Главными же факторами

принятия решения являются информационные условия и их неопределенность.

По степени определенности условия, в

которых осуществляется стратегическое планирование, можно разделить на:

детерминированные, случайные и неопределенные.

Детерминированные (определенные)

условия предполагают известный результат при различных альтернативных вариантах

выбора.

Случайные условия предполагают

определение результата при каждом из альтернативных вариантов с определенной

степенью вероятности.

Неопределенные условия не предполагают

определения потенциального результата.

Оценка решения осуществляется по

выбранным критериям и параметрам. Для построения модели учета рисков в

стратегическом планировании необходимо дать определения основным, наиболее

существенным, понятиям, которые могут использоваться при исследовании рисков.

ОПРЕДЕЛЕНИЕ ПОНЯТИЯ РИСКОВ.

Для эффективной разработки стратегии

управления рисками необходимо четко и точно определить для всех участников

реализации стратегии предприятия, что подразумевается под понятием «риск».

Приведем наиболее часто встречающиеся определения этого понятия.

А.П.Градов, интерпретируя риск,

обращает внимание на следующие аспекты:

во-первых, под риском подразумевается

опасность, что реализация проекта может привести к убыткам;

во-вторых, под риском понимают меру

рассеивания (дисперсию) оценочных показателей рассматриваемого проекта

(например, прибыль, рентабельность и т. п.), полученных в результате

множественного прогноза;

в-третьих, под риском понимается

опасность, связанная с тем, что цель предпринимательского проекта не будет

достигнута в намеченном объеме.

В свою очередь, Шеннон дает следующее

определение риска применительно к потребности оценки бизнеса: «Риск — это

степень определенности (или неопределенности), связанной с получением ожидаемых

в будущем доходов».

По мнению Э.А.Уткина, риск очень часто

сопоставляют с определенными количественными потерями материальных, трудовых

или финансовых ресурсов вследствие реализации разработанного плана действий.

Г.Б.Клейнер применительно к принятию

стратегических решений приводит следующее определение риска: «Риск — это

возможность таких последствий принимаемых стратегических решений, при которых поставленные

цели частично или полностью не достигаются».

При определении риска на уровне

человеческого сознания, как правило, исходят из частоты происходящего события.

В сознании человека вероятность события тем выше, тем чаще оно появляется в

области восприятия человеческого сознания (средства массовой информации, реклама

и т. д). И наоборот, чем реже происходит это событие, тем в человеческом

сознании ниже его вероятность.

Необходимо отметить, что отсутствие

общепринятого определения понятия «риск», прежде всего, обусловливается

многообразием самих рисков, различной степенью их влияния на развитие бизнеса и

разной степенью чувствительности к этим рискам. Вполне понятно, что риск объективно

присутствует в любой области человеческой деятельности, в том числе и в

процессе реализации стратегических планов развития предприятий. Нам

представляется, что в данной сфере деятельности под риском следует понимать

возможность недостижения значения оценочных критериев в процессе реализации

базовой и (или) функциональной стратегии развития предприятия.

Оценка последствий недостижения

поставленной цели и будет служить показателем влияния риска на выполнение

стратегии. Заметим, что данное влияние может иметь как отрицательный, так и

положительный эффект. Однако наличие различных препятствий и факторов риска при

реализации разработанных стратегий снижает привлекательность данных разработок

или делает их совсем малопривлекательными.

Вообще все факторы, влияющие на риск и

его последствия, разделяют на объективные и субъективные. К объективным

факторам относятся те, которые не зависят от данного предприятия и его

стейкхолдеров: факторы внешней деловой окружающей среды. К субъективным

факторам относятся те факторы, которые непосредственно связаны с деятельностью

предприятия, его ресурсным потенциалом и с деятельностью его стейкхолдеров.

СУБЪЕКТ РИСКА.

К субъектам риска следует отнести либо

тех, кто принимает риск на себя полностью, частично или опосредованно, либо

тех, кто управляет рисками. В соответствии с этим к субъектам риска можно

отнести всех стейкхолдеров предприятия, так как они связаны с реализацией стратегии

данного предприятия и имеют возможность влиять на ход ее реализации. Причем

всех стейкхолдеров по отношению к характеру восприятия риска можно разделить на

различные категории. Каждый из стейкхолдеров имеет свой интерес, связанный с

деятельностью предприятия, и оценивает уровень риска с позиций потери своего

интереса и собственного восприятия категории «риск». Более того, часто границы

риска, допустимые одной категорией стейкхолдеров, могут не совпадать с оценкой

риска другими категориями. С целью уменьшения уровня риска предприятия в целом

необходимо добиваться компромисса сходимости заданных границ оптимальных

значений по установленному и согласованному набору базовых показателей

стратегии, что позволит в будущем избежать риска от несогласованных действий стейкхолдеров.

И субъекты по-разному относятся к возможным рискам. Любой собственник старается

избежать неоправданных рисков. Поэтому даже если есть возможность заработать

максимальную прибыль на рискованном проекте, не каждый собственник может решиться

на это. Причем следует учитывать, что разные стейкхолдеры обладают различной

склонностью к риску и по-разному оценивают одну и ту же рисковую ситуацию.

Вследствие этого одной из наиболее распространенных рисковых ситуаций может

быть такая, при которой не достигается компромисс целей различных

стейкхолдеров. Поэтому большинство собственников ставят задачу разработать

систему либо для управления рисками, либо для снижения их уровня для

компенсации.

Риски, которые возникают при разработке

целей развития предприятия, можно условно разделить на две группы рисков,

являющихся следствием:

•

недостатка информации о выбранном направлении развития бизнеса;

•

субъективности участников, которые обосновывают и

формулируют цели развития бизнеса.

Причем переориентация вида деятельности

предприятия и переформулирование целей развития могут существенно повлиять на

прогнозируемый результат. Поэтому на стадии формулирования целей

стратегического плана развития предприятия необходимо собрать максимальное количество

надежной и достоверной информации для снижения влияния субъективного фактора и

выбора наиболее оптимального решения в условиях конкретной рисковой ситуации. В

этой связи субъектами управления риском при разработке целей стратегического

плана развития предприятия являются все стейкхолдеры. Более того, от этих

субъектов во многом зависит степень достоверности информации, которая

используется при разработке стратегии развития предприятия, причем последняя, в

свою очередь, может быть условно подразделена на виды:

•

достоверная, которая получена из достоверных источников как официального,

так и неофициального характера;

•

относительно достоверная;

•

недостоверная, полученная с определенным искажением.

Таким образом, при стратегическом

планировании развития предприятия уже на стадии целеполагания необходимо

достигать определенного компромисса понимания риска и определять границы его

допустимого уровня. Причем согласование параметров допустимого уровня риска по всем

стейкхолдерам составляет одну из сложнейших задач стратегического управления

рисками.

Оценка рисков — одна из наиболее

сложных проблем теории рисков. Риск — это в большинстве случаев

неопределенность, имеющая ту или иную вероятность. Следует различать ситуацию

неопределенности и ситуацию риска. Ситуация риска является разновидностью

ситуации неопределенности и характеризуется тем, что с той или иной степенью

вероятности можно получить различные результаты. Для измерения рисков

необходимо определить возможные варианты реализации стратегии, соответствующие

определенному уровню риска, а затем вероятность каждого из этих вариантов. На

практике существует множество критериев и показателей, посредством которых

измеряется уровень риска. В основном риск характеризуют два аспекта:

волантильность (изменчивость оценочных индикаторов, вероятность или частота

событий) и чувствительность критериев деятельности к их последствиям.

Существуют две основные категории измерителей риска:

•

показатели чувствительности;

•

вероятностные (статистические) величины.

Такое разделение достаточно условно,

так как вероятностные показатели могут нести информацию о чувствительности, а

показатели чувствительности могут быть интерпретированы как вероятностные оценки.

Для целей стратегического планирования целесообразно применять рекомендуемый

многими авторами показатель уровня риска.

Этот показатель для каждой конкретной

стратегии должен быть определен на этапе целеполагания. Этот уровень может быть

задан набором оценочных критериев и границами их отклонений. Стратегия

считается реализованной, если достигаются заранее определенные отклонения от

оценочных критериев. Механизм измерения данных отклонений сложен и неоднозначен

в применении, но в стратегическом планировании важно определить вариант такого

измерения, который наилучшим образом учитывал бы возможные факторы влияния и

величину их воздействия на отклонения от достижения поставленных оценочных

показателей. Для целей измерения риска необходимо первоначально исследовать

всевозможные риски, идентифицировать их и классифицировать. В этой связи

исключительно важное значение приобретает развернутая классификация рисков.

Первоначально риски, которые необходимо

учитывать при обосновании и разработке стратегии развития предприятий,

подразделяются по масштабам их воздействия:

•

катастрофический;

•

критический;

•

значительный;

•

умеренный;

•

незначительный.

Кроме того, в процессе принятия

стратегических решений на уровне предприятия необходимо учитывать различную

степень чувствительности к рискам различных групп заинтересованных лиц. В

соответствии с этим можно выделять следующие виды рисков:

•

допустимый;

•

приемлемый;

•

недопустимый.

Особый практический интерес

представляет приемлемый риск, который предполагает, что «...для достижения

выбранной стратегической цели всегда можно найти решение, обеспечивающее

некоторый компромиссный уровень риска..., который соответствует определенному

балансу между ожидаемой выгодой и угрозой потерь».

Далее риски делятся на:

•

систематический;

•

несистематический.

Причем они могут быть:

•

предсказуемые и непредсказуемые;

•

явные и скрытые;

•

измеримые и неизмеримые;

•

прогнозируемые и непрогнозируемые;

•

прямые и косвенные.

Выполняя анализ рисков, целесообразно

классифицировать их по сферам влияния. На этапе формулирования миссии

предприятия необходимо четко представлять горизонты развития бизнеса. Вполне

понятно, что в каждом из направлений бизнеса существует свой уровень риска. В

соответствии с этим их можно подразделить на две группы.

1. Риски внешней деловой окружающей

среды:

•

макроэкономические риски дальней окружающей среды;

•

риски ближней окружающей среды.

2. Внутренние риски.

МАКРОЭКОНОМИЧЕСКИЕ РИСКИ ДАЛЬНЕЙ ОКРУЖАЮЩЕЙ СРЕДЫ

можно условно подразделить на следующие виды:

1) политические;

2) экономические (финансовые);

3) экологические;

4) производственные;

5) риски, связанные с возникновением

непредвиденных форс-мажорных обстоятельств.

1) Политический риск — это риск,

возникающий как результат изменения государственной политики. Он, с точки

зрения активов предприятия, учитывает снижение доходности прогнозируемого

события вследствие изменения экономической политики государства. К политическим

рискам следует отнести, главным образом, риски неблагоприятных

социально-политических изменений в стране, а также риски безопасности бизнеса в

стране (вандализм, безработица, терроризм, саботаж и т. д.).

2) Экономический (финансовый) риск

учитывает государственное регулирование в сфере налогообложения,

ценообразования естественных монополий, землепользования, нормативов арендной

платы, экспорта-импорта, внешнеэкономической деятельности. Это риск потери (изменения)

прогнозируемого результата вследствие инфляции, изменения конвертируемости

национальной валюты, изменения государственного регулирования

банковско-финансовой системы и т. д.

3) Производственные риски — это те, что

связаны с государственным регулированием развития конкретных отраслей,

предприятий или регионов, возможностью государственной политики поддержки

собственного производителя или созданием условий возможного вторжения на

внутренний рынок зарубежного производителя.

4) Экологические риски — это прямые

угрозы внешней деловой окружающей среде, поскольку деятельность по охране

окружающей среды регулируется государством. Неожиданные меры государственного регулирования

в сфере охраны окружающей среды могут существенно повлиять на отклонение от

прогнозируемого результата.

5) Риски, связанные с непредвиденными

форс-мажорными обстоятельствами. К такого рода рискам относятся природные

катастрофы.

Следует отметить, что приведенная

классификация рисков внешней деловой окружающей среды не исчерпывающая.

Непредвиденные изменения любого параметра, перечисленные выше, представляют

собой угрозу или неопределенность достижения желаемого результата.

К РИСКАМ БЛИЖНЕЙ ОКРУЖАЮЩЕЙ СРЕДЫ

следует отнести следующие виды рисков:

1) производственные;

2) научно-технические;

3) социально-экономические.

1) Производственный риск ближней

окружающей среды ассоциируется с возможной утратой производственных мощностей

вследствие изменения потребностей рынка сбыта или снижения качества производимого

товара. Он сопровождается снижением объемов производства ввиду роста издержек

производства, нерациональной организации производства и сбыта. К

производственному риску следует отнести также риск потери конкурентного преимущества

предприятия.

2) Научно-технический риск допускает

потерю конкурентного преимущества предприятия, вызванную снижением (моральной

или физической) работоспособности основного технологического оборудования,

включая полную остановку его.

К научно-техническим рискам относятся

также риски морального износа основных фондов и технологий, риски инвестиций,

риски реконструкции, риски появления новых технологий или видов деятельности и

т. д. К этой группе риска следует отнести риск разработки новых, более экономичных

технологий производства продукта. Отставание предприятия в научно-техническом

плане от своих основных конкурентов повышает степень риска падения объемов

производства, снижает конкурентоспособность производимой продукции, повышает

риск потери рынка сбыта продукции.

3) Социально-экономические риски

ближней окружающей среды — это риски неблагоприятного социального климата

предприятия, банкротства, проведения политики ценообразования, невыгодной

предприятию, поглощения одного предприятия другим путем использования своего

монопольного преимущества на рынке сбыта или путем приобретения акций и т. д.

2. ВНУТРЕННИЕ

РИСКИ можно первоначально разделить на объективные и субъективные.

К субъективным внутренним рискам

следует отнести риски принятия управленческих решений на всех этапах

планирования и реализации стратегии (в частности, риски ошибочно выбранных

целей, неправильного выделения СЗХ, разрыва в стратегическом, тактическом и

оперативном планировании, нарушение иерархии подчиненности целей и плана и т.

д.).

К объективным внутренним рискам

относятся риски, связанные с различными направлениями деятельности предприятия.

Представляется целесообразным выделять следующие виды рисков.

1) Экологические риски возникают

вследствие нарушения законов об охране окружающей среды, в виду отсутствия

лицензий и разрешений, снижения работоспособности очистных сооружений и т. д. К

экологическим рискам предприятия относят стихийные бедствия и риск наводнений,

пожаров и других.

2) Юридические риски предприятия — это

риски, вызванные отсутствием лицензий на осуществление деятельности,

предусматривающей ее наличие несоблюдением патентного права, возникновением судебных

процессов с внешними клиентами, невыполнением договорных обязательств и т. д.

3) Риски персонала включают риски:

недостаточно квалифицированного руководства персоналом, мотивации работников,

неэффективной системы оплаты труда, потери высокопрофессиональных кадров,

снижения производительности труда, потери рабочего времени по разного рода

причинам.

4) Риски обстоятельств, непреодолимой

силы для предприятия — это непредсказуемые изменения условий хозяйственной

деятельности, а также специфические риски в нарушении технологии и техники

безопасности.

5) Экономические риски предприятия

включают риски: потери доходности предприятия, снижения цен на реализацию

продукции, изменения рыночной конъюнктуры на основное сырье и энергоносители. К

экономическим следует отнести также риски потери активов предприятия, снижения

ликвидности и финансовой устойчивости предприятия, снижения объема собственных

средств и увеличения суммы заемного капитала.

6) Маркетинговые риски связаны с

потерей рынков сбыта продукции, с изменением потребительских требований, с

неэффективным портфелем заказов, изменением потребительского спроса и т. д.

Риск маркетинга включает также риски от неудовлетворительной рекламы, появления

новых конкурентов или появления товаров-субститутов, неправильной политики в

отношении ассортимента и неправильно выбранной ценовой политики.

7) Финансовые риски — это риски

сокращения наличного денежного потока, инфляции, увеличения ставок

рефинансирования, изменения системы налогообложения, роста цен на

энергоносители, потери финансовых ресурсов на обслуживание долгов естественных

монополистов.

Необходимо отметить, что приведенная

выше классификация рисков является достаточно условной, поскольку сложно

определить четкие границы между различными видами рисков. Все они находятся во взаимосвязи,

изменяя и дополняя друг друга, как в

сторону усиления воздействия факторов риска, так и в сторону ослабления такого

воздействия. Уровни же рисков могут быть разными и зависят от большого числа

факторов.

РАЗДЕЛ 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ РИСКОВ ПРЕДПРИЯТИЯ.

Проведение стратегического анализа

рисков предприятия обусловлено спецификой стратегического планирования:

во-первых — это достаточно длительный период реализации этих планов, во-вторых

— это большое число участников, осуществляющих и влияющих на процесс планирования

и реализации планов, в-третьих — это динамизм изменения факторов внешней

деловой окружающей среды и целей самих участников процесса планирования. Длительность

процесса реализации стратегических планов предполагает и неопределенность ее

реализации. Множественность участников процесса планирования, каждый из которых

принимает определенные решения и влияет на этот процесс, также является

фактором риска, поскольку отклонение каждым из участников от своих целевых установок

приводит к отклонению от намеченного плана в целом. Разрабатывая стратегический

план, следует дополнительно выделять риски конкретных участников процесса

планирования. Множественность факторов, влияющих на процесс реализации

стратегических планов, усложняет анализ рисков. При стратегическом анализе

рисков необходимо исследовать участников разработки и реализации стратегии и

степень их влияния на ход реализации плана; факторы, влияющие на процесс

реализации плана, и множество данных, характеризующих объект. Риски существуют

на всех этапах стратегического планирования, и поэтому следует выделить риски

стратегии, риски СЗХ, риски внешней деловой среды в целом и риски конкретного

предприятия. Сложность анализа рисков объясняется и тем обстоятельством, что

воздействие факторов риска осуществляется не в последовательном порядке их

возникновения, а в определенной совокупности и взаимосвязи. На всех стадиях

разработки и реализации стратегий предприятия приходится сталкиваться с

различными видами рисков, различающихся по месту и времени их возникновения,

времени и степени воздействия, совокупностью внешних и внутренних факторов, влияющих

на уровень и на меру чувствительности к ним.

Представляется, что при анализе рисков

предприятия целесообразно выделять следующие аспекты анализа:

•

основные источники рисков;

•

оценка вероятности получения убытков (или недостижения результата),

связанных с отдельными источниками рисков;

•

действия, позволяющие снизить трудности преодоления

возникающих рисков.

Как правило, редко встречаются риски,

имеющие единичный характер воздействия. В своем большинстве все виды рисков

взаимосвязаны, что значительно затрудняет выбор методики проведения их анализа.

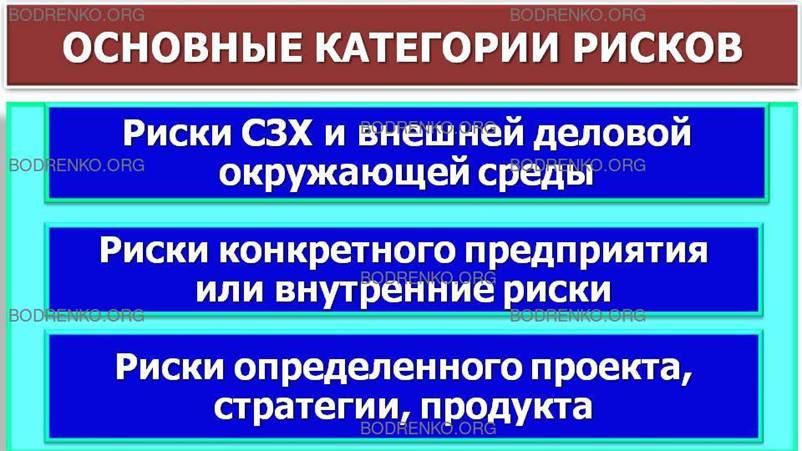

Прежде всего, анализ рисков необходимо выполнять, разбив все риски на три

основные категории:

1

категория рисков. Риски СЗХ и внешней деловой окружающей

среды.

2

категория рисков. Риски конкретного предприятия или

внутренние риски.

3

категория рисков. Риски определенного проекта, стратегии,

продукта.

Принципиальная схема стратегического

анализа рисков приведена на рисунке 1.

Рисунок

1. Схема процесса стратегического анализа рисков.

Анализ рисков следует начинать с

анализа рисков СЗХ, а затем переходить к анализу внутренних рисков конкретного

предприятия и взаимосвязи этих рисков, а в заключение анализировать риски

конкретных стратегий, которые воздействуют на прогнозируемый результат с учетом

взаимосвязи и взаимозависимости всех перечисленных выше рисков. В процессе

анализа рисков по каждому из перечисленных выше аспектов необходимо:

1) провести идентификацию и

классификацию рисков по заданным признакам;

2) выявить основные источники рисков;

3) определить вероятность нанесения

убытков, недостижения цели или неполучения результата, обусловленную отдельными

источниками рисков;

4) измерить степень риска;

5) наметить основные действия,

позволяющие снизить степень воздействия анализируемых рисков.

Стратегический анализ риска может

выполняться по различным схемам и с разной степенью глубины проведения.

Характер стратегического анализа, выбор метода анализа и степень его глубины

зависят от множества факторов. Основными из них являются: отношение к рискам

субъектов риска, уровень приемлемого риска и финансовые возможности объекта

риска.

В процессе стратегического анализа

рисков необходимо учитывать ряд требований:

•

отклонения оценочных критериев реализации стратегии под

воздействием конкретного фактора риска должны определяться индивидуально (если

это возможно);

•

потери по одному из видов рисков не обязательно увеличивают вероятность

потери по другому;

•

максимально возможное отклонение не должно превышать

заданных параметров допустимого риска и финансовых возможностей предприятия;

•

финансовые расходы на разработку и реализацию стратегии

оптимизации риска не должны превышать возможные потери потенциала предприятия

от воздействия рисков.

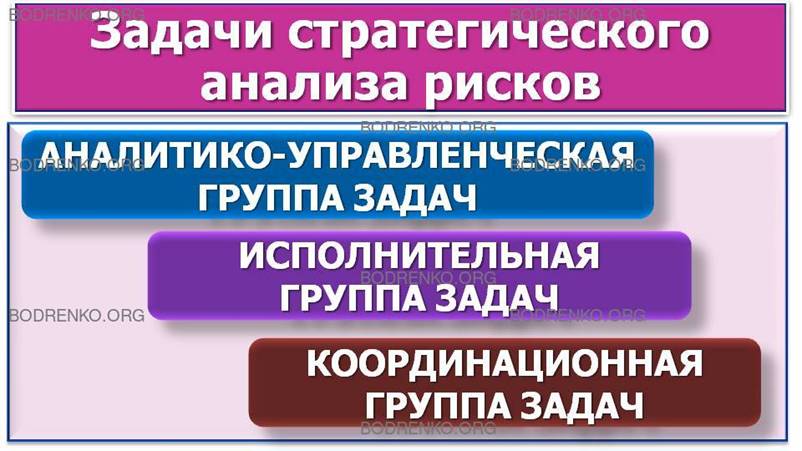

В данной схеме весь блок задач

стратегического анализа рисков можно условно разбить на три группы:

•

аналитико-управленческая;

•

исполнительная;

•

координационная.

К АНАЛИТИКО-УПРАВЛЕНЧЕСКОЙ

ГРУППЕ ЗАДАЧ следует отнести: стратегический анализ действующего

предприятия или вида бизнеса, определение и классификацию рисков, выявление

источников риска, идентификацию факторов риска и исследование динамики их

взаимосвязей и изменений, определение методов анализа и оценки рисков.

К ИСПОЛНИТЕЛЬНОЙ

ГРУППЕ ЗАДАЧ относятся следующие задачи: последовательность действий всех

участников процесса разработки и реализации стратегии, контроллинг действий по

реализации принятых стратегий, прогнозирование непредсказуемых рисковых

событий.

К КООРДИНАЦИОННОЙ

ГРУППЕ ЗАДАЧ относятся задачи принятия срочных мер по корректировке ранее

принятых стратегий и по предотвращению последствий возникших рисков, а также

выявление методов управления рисками.

Схема выполнения стратегического

анализа и полнота исследования факторов риска, их оценка и определение уровня зависят от информационной базы, финансовых

возможностей предприятия, степени чувствительности данного бизнеса к рискам, отношения

к риску субъектов — стейкхолдеров предприятия. Кроме того, спецификой

стратегического анализа рисков является тот факт, что за время разработки и

реализации стратегического плана могут появляться новые виды рисков и

изменяться степень воздействия уже идентифицированных рисков. Стратегический

анализ предусматривает исследование процесса разработки и реализации стратегий

совместно с анализом всех факторов, определяющих и влияющих на планируемый

результат. Поэтому стратегический анализ не является дискретным действием, а

рассматривается как непрерывный процесс, позволяющий оптимизировать степень

влияния рисков.

Стратегический анализ рисков должен

предусматривать и анализ будущей неопределенности на всех этапах реализации

стратегии с целью определения влияния рисков на планируемый результат или на

заданную цель. Он может выполняться различными методами, но в его содержании

целесообразно выделять два взаимосвязанных и взаимодополняющих друг друга

аспекта — качественный и количественный.

КАЧЕСТВЕННЫЙ АНАЛИЗ имеет целью определение зоны

воздействия риска, идентификацию всевозможных рисков в СЗХ, определение внешних

и внутренних факторов, влияющих на уровень идентифицированных рисков.

КОЛИЧЕСТВЕННЫЙ АНАЛИЗ ставит

основной целью вычисление числовых параметров уровня воздействия определенных

рисков и вероятности наступления каждого из идентифицированных рисков.

При анализе рисков макроэкономического

уровня можно опираться главным образом на опыт экспертов. Имея исходную базу

для оценки степени риска, следует постоянно контролировать ситуацию изменений

исходных данных с целью быстрого реагирования на происходящие изменения. При

последовательном анализе вариантов оптимизации структуры бизнеса возникает

необходимость определения принципиальных требований к управлению рисками.

КАКИЕ ПРИНЦИПИАЛЬНЫЕ ТРЕБОВАНИЯ ПРЕДЪЯВЛЯЮТСЯ К УПРАВЛЕНИЮ

РИСКАМИ?

1. Управление рисками не всегда

означает минимизацию влияния риска. Для достижения определенного результата при

реализации разработанных стратегий развития предприятия вполне допустим

определенный уровень риска, исходя из обеспечения некоторого оптимального

баланса между получаемым результатом и уровнем риска.

2. Достижение компромисса между

доходностью от оптимизации структуры бизнеса с определенным уровнем риска

связано с дополнительными затратами. Причем затраты на управление рисками не

должны превышать величину воздействия рисков на планируемый результат.

3. Необходимость выделения приоритетных

направлений хозяйствования с предложенными оптимальными базовыми параметрами

стратегии и уровнем риска по каждому из них для различных горизонтов

планирования.

Методология стратегического анализа

рисков может включать последовательное выполнение следующих этапов:

•

анализ рисков дальней внешней среды, СЗХ;

•

анализ рисков ближней окружающей среды, отраслевого риска;

•

анализ рисков предприятия или бизнеса;

•

анализ рисков типовых стратегий.

К рискам дальней внешней деловой окружающей

среды относят страновой риск, который можно подразделить на два основных вида, требующих

отдельного анализа: коммерческий и политический риск.

Коммерческий риск в этом случае

включает анализ риска неплатежеспособности и процесса его государственного

регулирования.

ПОЛИТИЧЕСКИЙ РИСК, в свою очередь, разбивается на

макрориск и микрориск.

Макрориск — это риск, отражающийся на

всех иностранных субъектах в стране, где реализуется стратегия.

Микрориски — это специфические риски

отрасли и предприятия. Значительная часть специалистов по политическому риску

уверена, что политические события несут одновременно с возможностями потерять и

огромные шансы развития эффективного бизнеса. Для стратегического планирования

это означает, что необходимо при прогнозировании данного риска учитывать не

только негативные, но и позитивные последствия.

При анализе рисков дальней внешней

деловой среды необходимо первоначально выделить основные факторы, влияющие на

уровень риска. Все факторы при этом можно подразделять на факторы прямого

воздействия и факторы косвенного воздействия. К основным факторам прямого

воздействия при анализе риска следует отнести существующие законодательство,

налоговую систему, деятельность государственных и негосударственных органов,

имеющих отношение к процессу реализации разрабатываемых стратегий. К основным

факторам косвенного воздействия относятся следующие: политическая и

экономическая обстановка в стране, международные события в мире.

КАКИМИ МЕТОДАМИ ПРОВОДИТСЯ АНАЛИЗ РИСКОВ ДАЛЬНЕЙ ВНЕШНЕЙ ДЕЛОВОЙ СРЕДЫ?

Анализ рисков дальней внешней деловой

среды может проводиться различными методами. Наиболее известными являются метод

старых знакомств и метод больших туров. Первый их них предполагает составление

отчета специалистами, работающими в данной отрасли и знающими специфику

изменений в каждой стране. Второй предполагает посещение конкретной страны

группой специалистов-экспертов и исследование ситуации на месте по ряду

критериев.

Процесс анализа таких рисков может

осуществляться в два основных этапа.

НА I ЭТАПЕ определяются основные виды рисков,

которые могут возникать в процессе реализации стратегии развития предприятия.

НА II ЭТАПЕ анализа рисков определяются основные

внешние и внутренние факторы, оказывающие влияние на степень риска предприятия.

На этом этапе устанавливается диапазон изменения основных показателей,

характеризующих выделенные на предыдущем этапе факторы, и на основе

вероятностного распределения отобранных показателей для каждого из факторов

разрабатывается модель значений показателей, которая является наиболее

предпочтительной для развития данного предприятия. Наиболее важным в процессе

анализа рисков является установление корреляционных связей между показателями

степени риска. По результатам анализа определяются так называемые критические

переменные, по которым малейшее отклонение существенно влияет на предполагаемый

результат реализации стратегии развития предприятия.

Причем чувствительность к

идентифицированным рискам определяется на всех этапах реализации стратегии

развития предприятия. Оценка отклонения результата, полученного в процессе

реализации стратегии изменения показателей риска, осуществляется с целью

выявления степени влияния каждого из факторов риска на планируемый результат.

В процессе анализа рисков может использоваться

метод Дельфи.

Количественная оценка странового риска

дает возможность провести сравнение рисков в различных странах. Причем оценка

риска страны выполняется путем суммирования коэффициентов оценки рисков от

воздействия различных факторов. Вместе с тем данная оценка имеет вероятностный

характер и не может учитывать все факторы, которые отражают специфику

странового риска для конкретных видов бизнеса. Это обусловливается тем

обстоятельством, что весьма специфическим фактором является отраслевая ориентированность

страновых рисков. Так, политические изменения, происходящие в стране, могут

приводить к тому, что для предприятий одних отраслей реализация стратегий их

развития становится достаточно рискованным процессом, а для других — напротив,

весьма доходным. Например, развитие предприятий военно-промышленного комплекса

в условиях межнациональных конфликтов является весьма выгодным и

малорискованным, в то время как развитие предприятий гражданских отраслей

становится очень рискованным процессом. Следовательно, анализ странового риска

имеет существенное значение при разработке стратегий развития предприятий в

определенной стране.

Анализ и оценка рисков дальней внешней

деловой среды может осуществляться путем сравнения рейтинга по различным

стратегиям развития предприятия и видам возможных рисков. Анализ конкретных

факторов и динамики их изменения позволяет оценить величину странового риска,

определить степень чувствительности развития конкретного бизнеса при реализации

конкретной стратегии к изменениям этих факторов с целью оптимизации их

воздействия на прогнозируемый результат. На этапе стратегического анализа

рисков необходимо не только исследовать сами риски, но предварительно

определить факторы, которые наиболее существенно, по мнению экспертов, влияют

на величину странового риска.

Проводя анализ рисков, которые могут

возникать в процессе реализации стратегии развития определенного предприятия

или бизнеса, необходимо, помимо исследования рисков дальней внешней деловой среды,

анализировать и оценивать риски СХЗ. Для этого необходимо:

•

определить специфику и вид СХЗ конкретного предприятия или бизнеса;

•

идентифицировать возможные виды рисков СХЗ;

•

определить и оценить динамику уровня этих рисков;

•

выявить зону допустимого действия выявленных рисков.

Необходимо отметить, что возможные зоны

риска целесообразно условно подразделить на четыре основные группы:

•

безрисковая зона;

•

зона допустимого риска;

•

зона критического риска;

•

зона катастрофического риска.

Критерии отнесения СХЗ к той или иной

зоне риска устанавливаются собственником в зависимости от доходности

определенного направления развития бизнеса в данной СХЗ, от реальных размеров

ресурсов, а также от личности самого собственника.

В процессе анализа структуры развития

бизнеса может строиться кривая риска, на которой выделяются зоны и показатели

допустимого, критического и катастрофического рисков (рисунок 2).

Рисунок

2. Кривая риска.

Кроме того, необходимо выделить

методику анализа и оценки уровня конкретного риска, определить уровень

погрешностей и допустимые границы отклонений. В рамках определенной СХЗ важно

определять возможность управления идентифицированными рисками. Поскольку при

стратегическом планировании развития предприятия учитывается возможность его

функционирования в нескольких СХЗ одновременно, постольку необходимо определять

общую величину риска, который может возникать в процессе реализации выбранной

базовой стратегии развития предприятия.

Необходимо отметить, что для

отечественных предприятий весьма значительную величину составляют риски ближней

окружающей деловой среды.

Анализ возникновения возможных

отраслевых рисков предполагает исследование следующих основных факторов за

выбранный период времени:

•

анализ динамики основных технико-экономических показателей развития

предприятий отрасли, а также предприятий смежных отраслей;

•

анализ конкуренции предприятий в отрасли;

•

анализ специфических факторов, характеризующих

функционирование и развитие предприятий данной отрасли;

•

анализ рынка продукции данной отрасли и перспектив его

развития;

•

анализ сложившейся системы государственного регулирования экономики

и наличия государственных заказов;

•

анализ показателей устойчивости предприятий отрасли по

сравнению с предприятиями смежных отраслей;

•

анализ показателей научно-технического прогресса по

предприятиям смежных отраслей.

Анализ возможного проявления рисков

внутриотраслевой конкуренции выполняется экспертным путем сравнения

коэффициентов по заранее определенному ряду показателей.

Необходимо отметить, что названные выше

факторы подвержены значительным изменениям, природа которых лишь с определенной

долей вероятности может быть оценена на этапе стратегического планирования.

Именно эта неопределенность изменения факторов и формирует отраслевой риск.

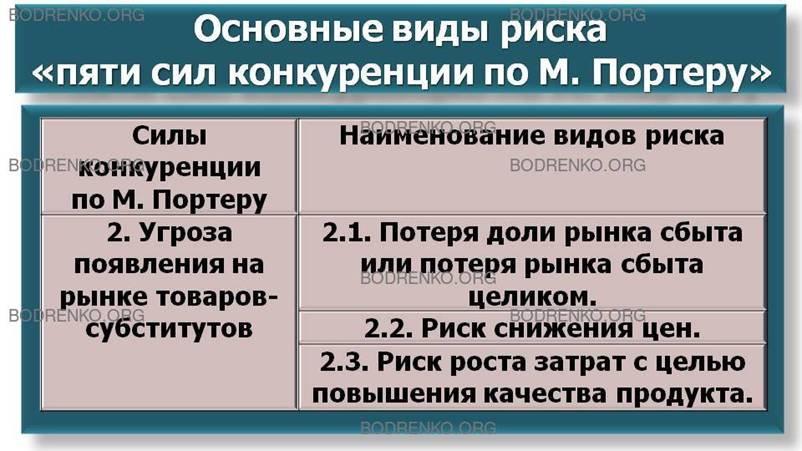

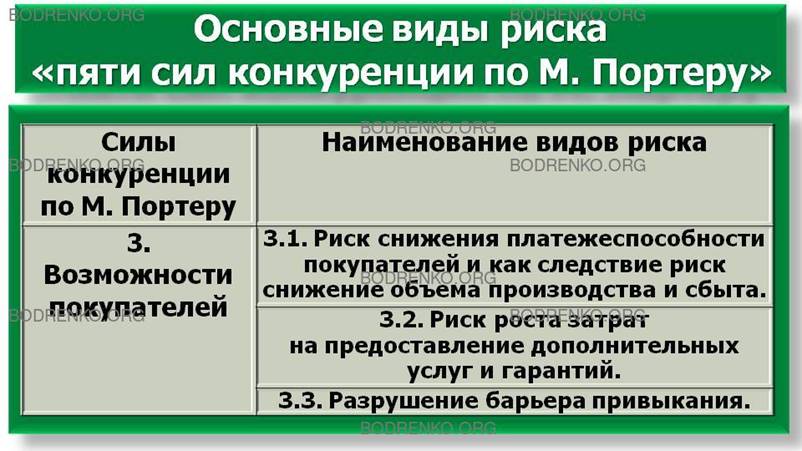

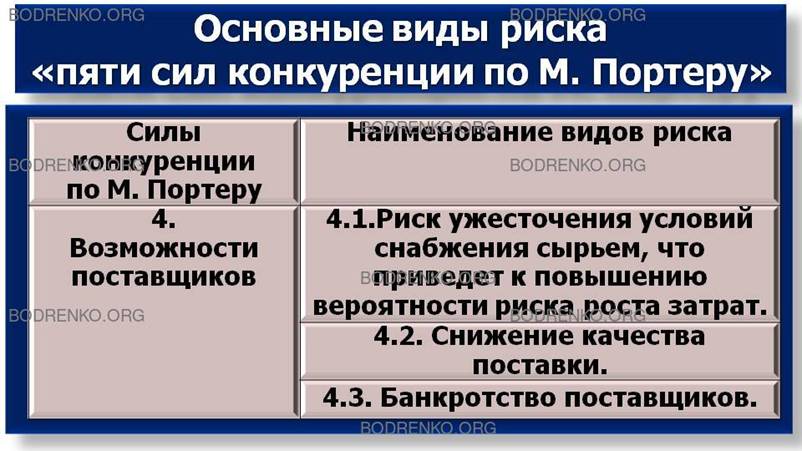

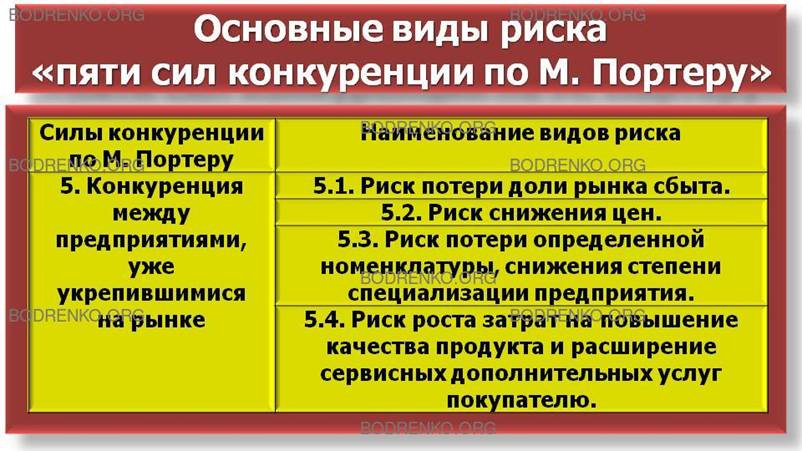

В таблице 1 приведены основные виды

этого риска, которые соответствуют пяти силам конкуренции по М. Портеру. По

каждому из приведенных в таблице видов рисков должна производиться оценка его

уровня для конкретного предприятия в условиях реализации стратегий.

Таблица 1. Основные виды риска «пяти

сил конкуренции по М. Портеру».

|

Силы конкуренции по M. Портеру |

Наименование видов риска |

|

1. Проникновение новых конкурентов |

1.1. Потеря доли рынка сбыта. |

|

1.2. Угроза снижения цены продукта. |

|

Силы конкуренции по M. Портеру |

Наименование видов риска |

|

2. Угроза появления на рынке

товаров-субститутов |

2.1. Потеря доли рынка сбыта или

потеря рынка сбыта целиком. |

|

2.2. Риск снижения цен. |

|

|

2.3. Риск роста затрат с целью

повышения качества продукта. |

|

Силы конкуренции по M. Портеру |

Наименование видов риска |

|

3.Возможности покупателей |

3.1. Риск снижения платежеспособности

покупателей и как следствие риск снижение объема производства и сбыта. |

|

3.2. Риск роста затрат на

предоставление дополнительных услуг и гарантий. |

|

|

3.3. Разрушение барьера привыкания. |

|

Силы конкуренции по M. Портеру |

Наименование видов риска |

|

4.Возможности поставщиков |

4.1.Риск ужесточения условий

снабжения сырьем, что приведет к повышению вероятности риска роста затрат. |

|

4.2. Снижение качества поставки. |

|

|

4.3. Банкротство поставщиков. |

|

Силы конкуренции по M. Портеру |

Наименование видов риска |

|

5. Конкуренция между предприятиями,

уже укрепившимися на рынке |

5.1. Риск потери доли рынка сбыта. |

|

5.2. Риск снижения цен. |

|

|

5.3. Риск потери определенной

номенклатуры, снижения степени специализации предприятия. |

|

|

5.4. Риск роста затрат на повышение

качества продукта и расширение сервисных дополнительных услуг покупателю. |

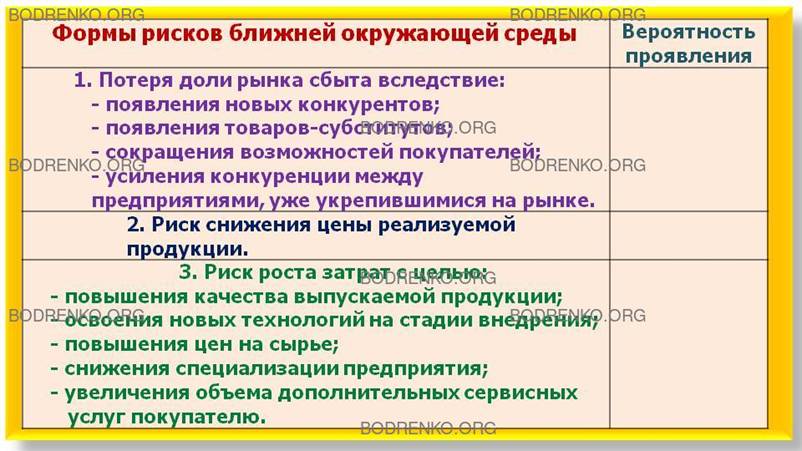

Анализы рисков, возникающих в процессе

внутриотраслевой конкуренции среди предприятий, могут проводиться по критериям,

приведенным в таблице 2.

Вероятность проявления того или иного

вида риска конкуренции целесообразно оценивать на основе либо метода экспертных

оценок, либо метода статистических наблюдений. В отдельных случаях может

использоваться метод оценки вероятности рисков на основе личного опыта высшего

руководства предприятия.

Таблица 2. Анализ риска конкуренции.

|

Формы рисков ближней окружающей среды |

Вероятность проявления |

|

1. Потеря доли рынка сбыта

вследствие: - появления новых конкурентов; - появления товаров-субститутов; - сокращения возможностей

покупателей; - усиления конкуренции между

предприятиями, уже укрепившимися на рынке. |

|

|

2. Риск снижения цены реализуемой

продукции. |

|

|

3. Риск роста затрат с целью: - повышения качества выпускаемой

продукции; - освоения новых технологий на стадии

внедрения; - повышения цен на сырье; - снижения специализации предприятия; - увеличения объема дополнительных

сервисных услуг покупателю. |

|

Анализ и оценка риска отдельного

предприятия или бизнеса может осуществляться по следующей схеме.

I ЭТАП. Анализ и оценка уровня

идентифицированных рисков и выявление внешних и внутренних факторов, влияющих

на результат, который может быть получен вследствие реализации стратегии

развития предприятия.

II ЭТАП. Выявление и анализ показателей,

характеризующих уровень влияний внешних и внутренних факторов, выбранных на

предыдущем этапе.

III ЭТАП. Выбор оптимального количества

показателей, с помощью которых может быть отслежена динамика влияния факторов

риска на планируемый результат.

IV ЭТАП. Выбор контрольных показателей и

установление нормативных границ изменения этих показателей для достижения

оптимально допустимого размера риска.

V ЭТАП. Определение метода анализа риска

(построение моделей, экспертная оценка, математические методы исследования

статистических данных, выбор аналога).

VI ЭТАП. Разработка системы управления рисками

на предприятии и выявление способов их оптимизации.

Стратегический анализ рисков

предприятия предполагает рассмотрение всех видов деятельности и всей

номенклатуры выпускаемой продукции и услуг со следующих позиций:

•

сегментации рынка;

•

изучения взаимосвязи и взаимозависимости одного вида

деятельности или вида выпускаемой продукции (услуг) от другого;

•

привлекательности рынка;

•

конкурентной силы предприятия.

Исследование отдельных сегментов рынка

позволяет оценивать и прогнозировать возможность возникновения рисков,

исходящих от потребителей продукции (услуг) предприятия.

Изучение рисков, возникающих вследствие

влияния изменения объемов производства и реализации одного товара на объем

выпуска и себестоимость производства другого товара, необходимо для обоснования

и выбора способов производства стратегически перспективных и рентабельных видов

продукции.

Анализ привлекательности рынка

необходим для снижения в перспективе потерь от развития производства товаров,

реализуемых на малопривлекательных и неперспективных рынках.

Анализ конкурентной силы предприятия по

ассортиментному портфелю позволяет определить для каждого предприятия

допустимые границы риска.

Необходимо отметить, что организация

процедуры стратегического анализа рисков предприятия должна основываться на

системном подходе. Это означает, что стратегический анализ рисков должен быть комплексным,

т. е. включать в полном объеме сбор, обработку и анализ информации о возможных

рисках, возникающих в процессе функционирования предприятия по всем

направлениям деятельности, видам ресурсов и их сочетаниям. При этом следует

обеспечивать экономию затрат в процессе проведения такого рода анализа. В этой

связи целесообразно создать на предприятии систему контроля по пяти ключевым

параметрам: количество, качество, время, затраты и направления деятельности.

С точки зрения анализа и оценки рисков

предприятия система контроля может включать в себя следующие компоненты:

•

контроль персонала, который предусматривает, прежде всего,

соответствие персонала предприятия занимаемым должностям по уровню квалификации

и психологическим факторам;

•

контроль издержек производства, предусматривающей контроль за

всеми видами производственных и непроизводственных затрат на предприятии;

•

контроль качества, в процессе которого основное внимание

уделяется качеству используемых сырья, полуфабрикатов и комплектующих изделий,

а также оценке конкурентоспособности предприятия по качеству выпускаемой

продукции;

•

контроль результативности маркетинга, предполагающий оценку

эффективности мероприятий в области изучения рынков, разработки и продвижения

товара до потребителя.

Для оценки риска вложений в конкретное

предприятие может использоваться критерий точки безубыточности. По данным

стратегического анализа определяется критический объем производства. Точка

безубыточности определяет порог, при котором доходы от продажи производственной

продукции равняются расходам на ее изготовление и реализацию. Организация

производства ниже этого уровня будет экономически нецелесообразной и весьма

рискованной с позиции окупаемости финансовых и прочих вложений в данное

предприятие. Вместе с тем необходимо отметить, что уровень риска выбранной стратегии

развития предприятия является очень малоизученным понятием. Он может включать в

себя следующие основные элементы:

•

уровень полученных оценочных показателей реализации

стратегии, рассчитываемый на основе выбранной шкалы значений;

•

границы отклонений используемых оценочных показателей от их

прогнозируемых уровней;

•

изменение показателей деятельности предприятия в целом, обусловленное

отклонением оценочных показателей от их прогнозируемых уровней.

Поскольку реализация стратегии развития

предприятия имеет целью изменение потенциала предприятия в направлении, которое

задается целевыми установками, постольку анализ рисков, возникающих в процессе

реализации этой стратегии, должен предусматривать анализ отклонения показателей

потенциала предприятия, которые вызываются реализацией именно этой стратегии.

Анализ этого риска может осуществляться по следующей схеме.

I ЭТАП. Идентификация видов риска по каждой из

разрабатываемых стратегий в рамках предприятия при выбранной СЗХ.

II ЭТАП. Определение набора показателей,

характеризующих риски каждой из разрабатываемых стратегий.

III ЭТАП. Разработка нормативных (пороговых)

значений для выбранного набора показателей, характеризующих риски стратегии.

IV ЭТАП. Анализ факторов, влияющих на уровень

определенного вида рисков.

V ЭТАП. Определение степени чувствительности

данного вида бизнеса или разрабатываемой стратегии к воздействию определенного вида

рисков.

Стратегический анализ внутренних рисков

предприятия целесообразно начинать с анализа имущественных рисков, поскольку

именно данный вид рисков наиболее часто встречается при производственной деятельности

предприятия. К этому виду следует отнести большую группу рисков,

характеризующих вероятность потери части имущества предприятия вследствие

воздействия факторов риска. Необходимо отметить, что количество таких факторов

может быть значительным. К числу основных из них следует отнести:

•

потери имущества вследствие стихийных бедствий и

злоупотреблений;

•

риск отчуждения имущества;

•

компенсацию нанесения ущерба третьим лицам;

•

компенсацию нанесения ущерба персоналу предприятия;

•

потерю имущества во время транспортировки;

•

потерю имущества вследствие морального устаревания

технологии.

К имущественным рискам можно отнести и

производственный риск, на величину которого могут оказывать воздействие

следующие основные факторы:

•

недостижение намеченных объемов реализации продукции

вследствие простоя оборудования, потерь рабочего времени, снижения производительности

труда, неритмичной поставки сырья и комплектующих изделий;

•

сокращение объемов реализации продукции, обусловленное снижением

цен под влиянием изменения ее качества, изменением рыночной конъюнктуры, ростом

конкуренции и т. д.

•

снижение доходности вследствие роста затрат на производство продукции,

которое обусловлено ростом инфляции, повышением требований к ее качеству,

изменением налогового законодательства, риском поставщиков и покупателей;

•

достаточно низкий уровень квалификации и непрофессионализм персонала

предприятия.

Величину маркетинговых рисков

предприятия можно определить в процессе анализа планируемых маркетинговых

стратегий и условий их реализации. В качестве основных источников маркетинговых

рисков, влияющих на эффективность деятельности предприятия, могут рассматриваться

возможности отклонения от прогнозируемых на этапе стратегического анализа

сделок по следующим показателям:

•

объемы производства;

•

рыночные цены на продукцию;

•

сегменты рынка сбыта;

•

стоимость сырья и условия поставки;

•

ставка рефинансирования ЦБ.

Стратегический анализ маркетинговых

рисков может осуществляться по двум основным направлениям.

1. Анализ качества реализуемых

маркетинговых стратегией, сроков их осуществления, условий разработки,

корректировки и контроля за ходом их реализации.

2. Анализ заключенных договоров на

реализацию произведенной продукции, выполненных работ и оказанных услуг. В этом

случае в качестве факторов риска могут выступать следующие: незначительный

размер предварительной оплаты, сокращение сроков авансирования выполненных

работ и оказанных услуг, срыв сроков отгрузки товаров, отказ от фактической

оплаты, нестабильность банковской системы и т. д.

Стратегически анализ внутренних рисков

предприятия предполагает также проведение анализа процесса заключения и

исполнения договоров на приобретение товарно-материальных ценностей. В данном случае

в качестве факторов риска могут рассматриваться следующие: незначительное

количество поставщиков предприятия, высокий удельный вес одного поставщика в

общем объеме поставок определенного вида сырья (материалов, комплектующих

изделий), недиверсифицированность поставок, увеличение сроков оборачиваемости

дебиторской задолженности, сговор поставщиков в сторону роста цен и т. д.

Наиболее типичные варианты

идентификации рисков стратегий, основывающиеся на матрице И. Ансоффа, приведены

в таблице 3.

Таблица 3. Идентификация рисков на

матрице И. Ансоффа.

|

Наименование стратегии |

Ситуация риска |

Форма риска |

|

1. Стратегия проникновения на рынок |

Старые освоенные товары и освоенный

рынок |

- Снижение доли рынка вследствие

конкуренции. - Снижение покупательского спроса на

товар, вызванное снижением качества товара. |

|

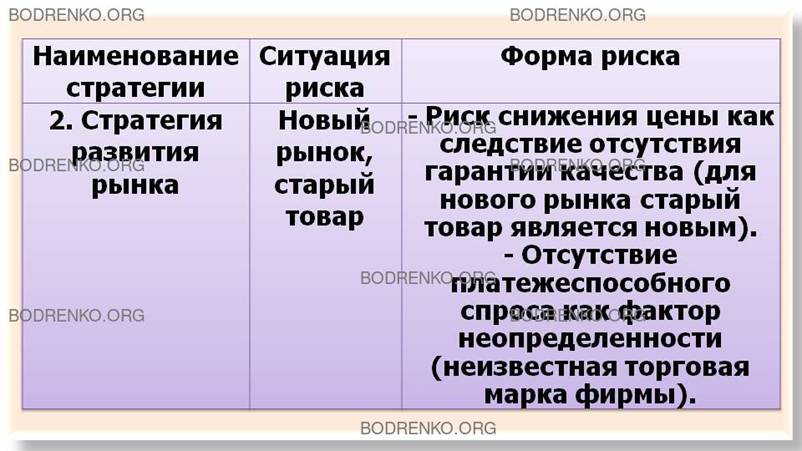

2. Стратегия развития рынка |

Новый рынок, старый товар |

- Риск снижения цены как следствие

отсутствия гарантии качества (для нового рынка старый товар является новым). - Отсутствие платежеспособного спроса

как фактор неопределенности (неизвестная торговая марка фирмы). |

|

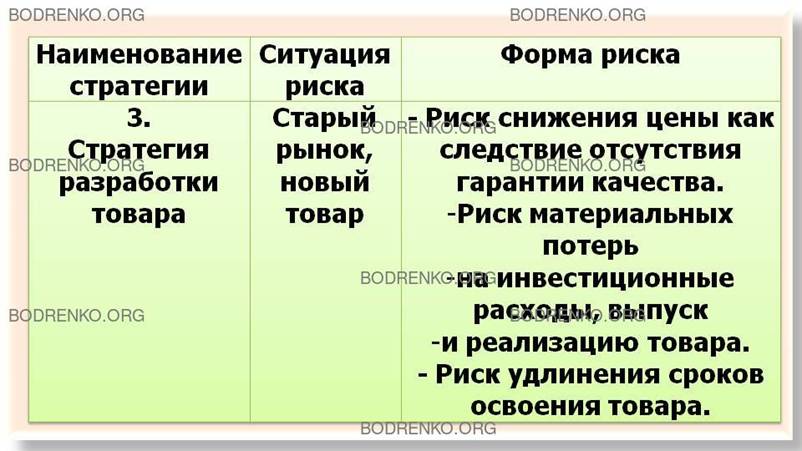

3. Стратегия разработки товара |

Старый рынок, новый товар |

- Риск снижения цены как следствие

отсутствия гарантии качества. - Риск материальных потерь на

инвестиционные расходы, выпуск и реализацию товара. - Риск удлинения сроков освоения

товара. |

|

4. Стратегия диверсификации |

Новый рынок, новый товар |

- Риск снижения цены. - Риск материальных потерь. - Риск снижения объемов производства. |

Кроме того, в процессе стратегического

анализа рисков целесообразно исследовать, на какой стадии жизненного цикла

находится конкретный товар, производимый предприятием, поскольку от стадии

жизненного цикла товара и объема его продаж зависит стратегия развития

предприятия по данному виду товара. Поэтому для стратегического анализа рисков

предприятия важно исследовать ассортиментный портфель предприятия. Для этого по

всему ассортименту выпускаемой продукции и оказываемых услуг целесообразно

построить матрицу БКГ.

При стратегическом анализе рисков

предприятия может также использоваться матрица «рынок—продукт» по Г. Стейнеру,

приведенная на рисунке 3. Данная матрица показывает уровни риска и

соответственно степень вероятности успеха при различных сочетаниях

«рынок-продукт». Она может использоваться для:

•

определения вероятности успешной деятельности при выборе той

или иной стратегии развития предприятия;

•

выбора различных видов бизнеса в рамках предприятия.

Рисунок

3. Степень риска в матрице «рынок—продукт» по Г. Стейнеру.

Вместе с тем, целью анализа рисков

предприятия должно являться не только выявление факторов риска, областей

определения рисков, их видов и уровней, но и разработка подходов к управлению

определенными видами рисков. В этой связи риски предприятия целесооб- разно

подразделить на два вида: предсказуемые и непредсказуемые.

Наиболее сложным является процесс

управления непредсказуемыми рисками. Однако, опираясь на накопленный опыт и

используя конкретную информацию об источниках возникновения рисков, их уровнях

и т. п., можно с определенной вероятностью их предсказать.

Процесс управления рисками предполагает

разработку для каждой стратегии развития предприятия определенных рекомендаций

и определенной системы мероприятий, позволяющих минимизировать уровень риска

или компенсировать возможные последствия его проявления, доводя их до

приемлемого уровня. Достаточно сложным является и процесс определения

взаимодействия всех факторов риска с целью оптимизации их совместно- го

воздействия. Вместе с тем вполне реальным является выделение приоритетных

факторов по степени их воздействия на результаты деятельности конкретного

предприятия.

На сегодняшний день к числу наиболее

разработанных и применяемых на практике методов управления рисками предприятий

следует отнести:

•

метод уклонения от рисков;

•

метод локализации рисков;

•

метод диссипации рисков;

•

метод компенсации рисков.

Управление на основе метода уклонения от рисков

предусматривает страхование рисков, поиск гарантий, отказ от рисковых стратегий

и т. д.,

Управление на основе метода локализации рисков предполагает формирование

на предприятии специальных и хозяйственных структур, осуществляющих реализацию

рисковых проектов, а также участие в стратегических альянсах для снижения

степени риска.

Управление на основе метода диссипации рисков

предусматривает осуществление диверсификации видов деятельности на предприятии,

распределение рисков во времени и распределение ответственности между

участниками.

Управление на основе метода компенсации рисков подразумевает

разработку стратегий развития предприятий, минимизирующих риск, создание

системы резервов, а также системы активного маркетинга.

Процесс управления рисками предприятий

должен быть непрерывным и осуществляется на всех стадиях жизненного цикла

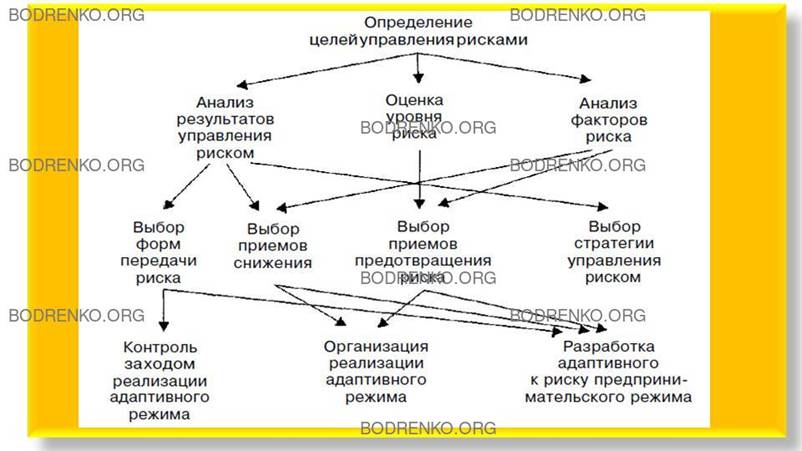

предприятия. Принципиальная схема организации управления рисками на предприятии

приведена на рисунке 4.

|

Определение целей управления рисками |

|||

|

Анализ результатов управления риском |

Оценка уровня риска |

Анализ факторов риска |

|

|

Выбор форм передачи риска |

Выбор приемов снижения |

Выбор приемов предотвращения риска |

Выбор стратегии управления риском |

|

Контроль за ходом реализации

адаптивного режима |

Организация реализации адаптивного

режима |

Разработка адаптивного к риску

предпринимательского режима |

|

Рисунок

4. Организация управления риском.

РАЗДЕЛ 3. ПРОЦЕСС ИЗМЕРЕНИЯ РИСКОВ ПРЕДПРИЯТИЯ.

Процесс измерения оценки рисков

является важным этапом анализа рисков предприятия и осуществляется с целью:

•

уточнения содержания понятия «риск» и его характеристик для всех

субъектов, заинтересованных в реализации стратегии развития предприятия;

•

определения границ допустимого риска и достижения

компромисса целей всех участников разработки и реализации стратегии развития

предприятий по критериям рынка;

•

получения характеристики рисков каждой СХЗ и выбора

оптимального варианта СХЗ;

•

определения степени рисков для сравнения различных вариантов

стратегии развития предприятия;

•

разработки стратегии управления рисками на предприятии.

Решение проблемы измерения рисков

предприятия требует формирования соответствующей информационной базы для

диагностики возможных рисков, содержащей, прежде всего, информацию о динамике

показателей, характеризующих результаты, прогнозируемые в рамках стратегического

плана, и степень их чувствительности к идентифицированным рискам. Информация,

которая характеризует факторы риска, может быть условно разделена на следующие

группы:

•

статистическая информация;

•

учетные данные;

•

нормативные данные;

•

интуитивная информация, основанная на опыте и знаниях

специалистов;

•

предметное описание.

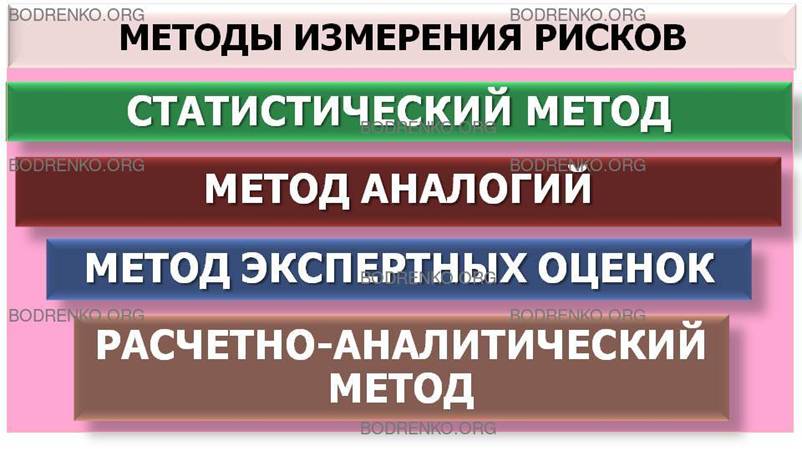

В процессе измерения оценки рисков

предприятия могут использовать следующие методы:

1) статистический метод;

2) метод аналогий;

3) метод экспертных оценок;

4) расчетно-аналитический метод.

1. Статистический метод предполагает

использование методов математической статистики и математического

программирования и моделирования. Он позволяет анализировать частоту

возникновения той или иной рисковой ситуации, определить величину возможных потерь,

степень отклонения от заданных параметров и вероятность наступления той или

иной рисковой ситуации. Необходимо отметить, что данный метод является тем

более достоверным, чем точнее информация, на которую опираются при

статистической обработке. Для определения величины рисков предприятия

необходимо исследовать совокупное влияние факторов, которые образуют

определенное множество случайных переменных или многомерную случайную величину.

Распределение многомерной случайной величины задается функцией распределения.

Распределение вероятности на основании полученных исходных данных позволяет

установить диапазон возможных значений для каждой рисковой переменной. Поскольку все факторы действуют в определенной

взаимозависимости и взаимосвязи друг с другом, постольку характеристикой

вероятностной взаимозависимости является коэффициент вариации, который можно

рассматривать в качестве относительной меры риска. Так, например, для различных стратегических

целей в качестве инструмента измерения риска могут выступать следующие

показатели: финансовые коэффициенты, характеризующие ликвидность и

платежеспособность, финансовый и операционный леверидж, прибыль,

производительность труда и т. д. Бесспорно, что эти показатели могут либо непосредственно,

либо косвенно характеризовать возможные риски.

Это обусловливается тем, что они в той

или иной мере отражают изменение результатов финансово-хозяйственной

деятельности предприятия. Кроме того, предлагаемые показатели характеризуют

степень чувствительности критериев эффективности деятельности предприятия в

конкретной области деятельности к изменениям внешней окружающей деловой среды и

внутренней конъюнктуры. Предложенные выше показатели также можно рассматривать

в качестве параметров чувствительности и строить графики зависимости одних

показателей от других, влияющих на результаты деятельности предприятия и

определяемых как факторы риска. Такого

рода графики можно условно назвать профили рика.

Коэффициент размаха вариации

экономического показателя определяется как отношение максимального значения

экономического показателя к его минимальному значению. Использование такого

коэффициента представляется весьма эффективным при сравнении тенденций

изменения риска, а также при сравнении альтернативных вариантов стратегий развития

предприятий.

В большинстве случаев основной целью

развития любого вида бизнеса является получение максимальной прибыли. В этой

связи оценка реализации любой стратегии развития предприятия предполагает

определение ее доходности, рассматриваемой как прирост стоимости активов. Вместе

с тем необходимо отметить, что статистический метод измерения риска дает

высокую степень достоверности оценки только при достаточно большом объеме

наблюдений.

2. Метод аналогий предполагает

изменение уровня риска по аналогии с уже имевшими место событиями. Вместе с тем

для изменения риска в процессе реализации стратегии развития предприятий данный

метод представляется малоэффективным вследствие сложности выбора подходящего

аналога. Возможно лишь проводить выбор аналога по воздействию отдельного

фактора на прогнозируемый результат. Поэтому такое изменение риска является

лишь частичным в процедуре стратегического анализа рисков.

3. Метод экспертных оценок

целесообразно использовать при отсутствии достоверной информации, он позволяет

статистическими методами измерять возможные риски. Проведение экспертной оценки

может осуществляться в следующей последовательности:

•

подбор экспертов;

•

определение показателей, характеризующих прогнозируемый результат,

вероятности его реализации и критериев оценки воздействия факторов риска на

этот результат;

•

формирование опросных листов (анкет);

•

согласование процедуры выполнения экспертной оценки;

•

обработка и анализ данных экспертной оценки.

Необходимо отметить, что экспертные

оценки лишь частично базируются на информации, обработанной статистическими

методами.

Большое значение для повышения

достоверности и точности измерения риска на основе использования экспертных

оценок имеет подбор соответствующих специалистов-экспертов. Суть данного метода

заключается в определении по ранее разработанной методике группой экспертов с

учетом накопленного опыта и интуиции показателей и степени риска. Метод

экспертных оценок предполагает идентификацию факторов риска, присвоение

балльной приоритетности степени влияния факторов риска и оценку влияния каждого

из них.

Представляется, что наиболее

целесообразно в процессе измерения степени рисков использовать «метод Дельфи».

Он может применяться для оценки уровня отдельных рисков предприятия,

вероятности наступления рисковых ситуаций, а также для оценки рисков внешней деловой

окружающей среды предприятия.

Особое значение имеет использование

«метода Дельфи» для оценки уровня странового риска. При этом необходимо не

только исследовать сами риски, но и определить наиболее значимые факторы,

которые, по мнению экспертов, наиболее существенно влияют на величину странового

риска. Анализ таких факторов и динамики

их изменения позволяет оценить величину странового риска, определить степень чувствительности

развития бизнеса конкретного предприятия к изменениям этих факторов с целью

оптимизации их воздействия на планируемые результаты.

4. Расчетно-аналитический метод

измерения рисков позволяет прогнозировать различные сценарии развития событий и

строить графики кривой риска, дающие возможность определять характер

зависимости результатов от изменения факторов. К числу наиболее

распространенных методов оценки вероятности наступления неблагоприятных

событий, которые могут использоваться в процессе разработки такого рода

сценариев, можно отнести метод построения «дерева событий», метод

«событие—последствие», метод построения дерева отказов.

Метод построения «дерева событий»

позволяет графически исследовать последовательность отдельных промежуточных

событий и выполнить вероятностную оценку их осуществления. Исследование событий

проводится с оценкой двух возможностей: реализация события или отказ.

Предполагается, что каждое последующее звено реализуется только при реализации

предыдущего. Для независимых событий вероятность реализации события равна

произведению вероятностей каждого из событий рассмотренной цепочки.

Метод «событие—последствие»

предполагает расчленение сложных событий на отдельные более анализируемые

части. Каждая такая часть анализируется вышеперечисленными методами, а затем

проводится оценка события во взаимосвязи его частей. Данный метод предлагает

выполнить следующие этапы:

•

выделить отдельные элементы исследуемого события, процесса или

объекта;

•

идентифицировать возможные опасности и риски;

•

определить нормативные значения показателей оценки; выявить перечень

и размер отклонений от нормативных значений показателей;

•

исследовать причины отклонений и выявить функциональные

значения зависимости отклонений показателей результата от факторов, характеризующих

причины отклонений;

•

разработать стратегию управления рисками и повышения

безопасности работы.

Метод «дерева отказа» позволяет

определить траектории, по которым отдельные события и факторы могут в

совокупном воздействии или во взаимосвязи друг с другом создать рисковое

событие. Данный метод предусматривает проведение следующих работ:

•

характеристику возможного риска;

•

идентификацию факторов риска и исследование параметров

(траекторий) их изменений;

•

определение взаимосвязей между факторами, в том числе между факторами

и возможным риском.

Вероятность возможного риска

определяется произведением вероятностей факторов риска. Данный метод

используется для анализа чувствительности отдельных событий к отклонениям

параметров, характеризующих возможный риск, или к отклонениям наиболее

существенных факторов риска.

Важное место в процессе разработки

стратегии управления рисками предприятия должно быть отведено оценке рисков

ближней окружающей среды. Для этого наиболее целесообразно использовать

экспертные методы. Наиболее существенными элементом оценки рисков ближней

окружающей среды предприятия является экспертная оценка рисков конкуренции для

предприятия в целом. Она может осуществляться на основе использования критериев

балльной оценки вероятности наступления конкретного вида рисков по шкале от 0

до 1.

Расчет влияния каждого из видов рисков

на прогнозируемый результат, зная вероятность его наступления, можно выполнить,

используя формулы взаимосвязи факторов. От правильной оценки рисков ближней

окружающей среды зависит собственный успех (неудача) на рынке конкуренции. При

анализе рисков и их измерении важным является определение взаимосвязей факторов

и чувствительности бизнеса к их изменениям. Поэтому для каждого конкретного

случая исследования следует уточнять приоритетность критериев оценки. При этом

важно определить:

1) стратегические цены основных

конкурентов;

2) позиции на рынке сбыта;

3) источники роста конкуренции;

4) источники инвестиций;

5) интересы собственников предприятий

конкурентов.

Можно выполнять оценку рисков ближней

окружающей среды по следующим критериям.

Для определения степени опасности

рисков конкуренции измеряют уровень конкуренции среди основных производителей

или единого лидера на рынке. Сравнение позволит понять и оценить, в силу каких

причин предприятие отстает от лидера, и определить источники возможных рисков.

Оценка конкуренции осуществляется по следующей системе показателей (оценочной

шкале):

«+» лучше, чем у предприятия

конкурента;

«=» так же;

«-» хуже, чем у предприятия-конкурента.

Таблица 4. Шкала вероятностей

наступления риска по видам.

|

Наименование формы (видов) рисков |

Вероятность наступления по шкале

оценки |

||

|

Конкурент 1 |

Конкурент 2 |

Конкурент 3 |

|

|

1. Потеря доли рынка сбыта |

|

|

|

|

2. Угроза снижения цены реализации |

|

|

|

|

3. Риск роста затрат вследствие

необходимости повышения качества |

|

|

|

|

4. Риск изменения спроса покупателей |

|

|

|

|

5. Риск роста цен на сырье |

|

|

|

|

6. Риск морального старения основных

фондов и технологий |

|

|

|

|

7. Риск изменения стратегии

конкурентов |

|

|

|

|

Итого баллов: |

|

|

|

Оценка конкурентных возможностей

конкурентов покажет превосходство предприятия «+» по некоторым параметрам и

определит параметры, по которым следует опасаться конкурентов. Для большей достоверности

данных должна проводиться балльная оценка всех параметров, с целью выяснения

уровня отставания или опережения.

Одним из наиболее существенных

критериев оценки рисков ближней окружающей среды является изменение доли рынка

сбыта. Динамика изменений долевого присутствия предприятия на рынке свидетельствует

о тенденциях увеличения или сокращения объемов реализации продукции.

Риск потери рынка сбыта оценивается

статистическими методами. Можно применять при измерении уровня риска теорию

измерений, которая включает системный анализ, построение специальной модели,

выбор шкалы измерения риска и метода установления значений показателя риска.

Оценка риска предполагает анализ факторов риска, идентификацию источников его

возникновения, определение (в стоимостных оценках) возможных масштабов

последствий воздействия рисков, установление взаимосвязей между показателями и

факторами риска.

Кроме рисков конкурентного окружения

значимым для предприятия является риск конкретного региона. В основном при

измерении рисков ближней окружающей среды необходимо изучить взаимодействие

монопольно действующих предприятий в данном регионе и степень зависимости

предприятия от основных поставщиков, осуществляющих поставку унифицированной

продукции. Прежде всего, имеется в виду чувствительность бизнеса к поставкам

энергоресурсов, развитость транспортной сети и возможность альтернативных

поставок, социальный климат региона и характеристика трудовых ресурсов региона.

Все эти данные важны для развития бизнеса в данном регионе и определяют уровень

возможных рисков.

Риски конкретного предприятия или

внутренние риски имеют свою специфику измерения. Она связана с:

•

внутренними факторами организации процесса принятия решений

при реализации стратегии развития предприятия;

•

качеством ресурсного потенциала и возможностями его

пополнения;

•

финансовой устойчивостью предприятия и уровнем его

конкурентоспособности;

•

субъективной оценкой степени риска и допустимого размера

риска.

Для оценки рисков предприятия

необходимо провести их классификацию по заданным признакам. Выполняя

классификацию внутренних рисков и определяя факторы, влияющие на то или иное

отклонение прогнозируемого результата под влиянием вышеназванных факторов,

следует установить граничные значения допустимых изменений по ограниченному

кругу показателей, характеризующих степень влияния на результат.

Чувствительность результата определяет и значимость показателя риска. Каждому

из рисков присваивается определенная степень значимости по степени влияния на

результат и устанавливаются допустимые в рамках реализации принятой стратегии

значения показателей, характеризующих данный риск. Измерение внутренних рисков

выполняется такими же методами, как и внешних.

Следует обратить внимание на то

обстоятельство, что внутренние риски в большей степени могут быть измерены