Теория риска и моделирование рисковых ситуаций. Финансовые решения в условиях риска. Финансовые инвестиции в условиях неопределенности и риска. Математическая модель оптимального портфеля ценных бумаг. Модель оценки долгосрочных финансовых активов. Премия за риск. Оптимальный портфель ценных бумаг. Биржевой риск

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

ТЕОРИЯ РИСКА И МОДЕЛИРОВАНИЕ РИСКОВЫХ СИТУАЦИЙ

Лекция 6. Финансовые решения в условиях риска

1. Финансовые инвестиции в условиях неопределенности и риска.

2. Математическая модель оптимального портфеля ценных бумаг.

3. Модель оценки долгосрочных финансовых

активов.

- ФИНАНСОВЫЕ ИНВЕСТИЦИИ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ И РИСКА.

1.1.

Финансовые

риски. Риски на рынке ценных бумаг.

Риск, как правило, явно или неявно связан с желанием достичь успеха. На первый взгляд, профессия финансиста связана с гораздо меньшим риском, чем, например, профессия военного или альпиниста. На самом же деле финансовый рынок содержит в себе массу рискованных ситуаций. Всякая финансовая операция связана с возможностью либо обогащения, либо разорения, и финансист испытывает сильнейшее нервное напряжение.

Финансовые риски являются составной частью коммерческих рисков. Финансовые риски – это спекулятивные риски, для которых возможен как отрицательный, так и положительный результат.

Финансовые риски связаны с вероятностью потерь денежных сумм или их

недополучением.

Финансовые риски подразделяются: на риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

Инвестиционные риски (риски, связанные с вложением денег) включают следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Риски снижения доходности подразделяются на процентные и кредитные риски.

Риски прямых финансовых потерь включают следующие разновидности:

биржевой риск, селективный риск, риск

банкротства, а также кредитный риск.

Биржевой риск — это опасность потерь от биржевых сделок.

Селективный риск — это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования по сравнению с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства

представляет собой опасность в

результате неправильного выбора вложения капитала, полной потери

предпринимателем собственного капитала и неспособности его рассчитываться по

взятым на себя обязательствам.

Особенностью финансовых рисков является вероятность наступления ущерба в результате проведения таких операций, которые по своей природе являются рискованными.

Финансовая операция (сделка) называется рискованной, если ее эффективность недетерминирована, то есть не полностью известна в момент заключения сделки.

Недетерминированность эффективности, и, как следствие, рискованность сделки – это свойство почти любой сделки, связанной с покупкой и продажей ценных бумаг.

Эффективность ценных бумаг зависит от трех факторов: цены покупки, промежуточных выплат и цены продажи.

Первый фактор детерминирован: цена точно известна в момент совершения сделки. Применительно к процентным ценным бумагам, на первый взгляд, известны и оба других фактора, поскольку они фиксированы в обязательствах дебитора, однако в действительности существует риск невыполнения обязательств. Может быть внезапно принято решение об отсрочке погашения государственных ценных бумаг, корпорация может оказаться финансово несостоятельной и не способной вернуть долги.

С другой стороны, динамика курсовой стоимости процентных ценных бумаг также заранее неизвестна. Владелец процентных ценных бумаг может продать их в любой момент до объявления срока погашения (исполнения), если он решит, что текущий курс выгоден, но в случае изменения этого курса в будущем в сторону еще большей эффективности он может оказаться в проигрыше.

Вместе с тем, эффективность процентных ценных бумаг государства и крупных корпораций может быть прогнозируема с небольшими отступлениями от истины, поскольку указанные выше драматические ситуации весьма редки, а купонные и конечные платежи гарантированы. Напомним также, что даже в случае банкротства кредитные обязательства покрываются в первую очередь. Однако, если принять во внимание непрогнозируемость инфляции или обменного курса валют, то безрисковость государственных ценных бумаг даже экономически устойчивых стран вызывает сомнение.

Совершенно иной является ситуация с акциями. Условия покупки акций не содержат в себе никаких формальных обязательств компании, связанных с выплатой дивидендов или с выкупом по какой-либо фиксированной цене.

Приобретение

акций – это, безусловно, рискованная финансовая

операция, если иметь в виду данное выше

определение.

Конечно, человек, приобретающий

акции Сбербанка или «General Motors»

(GM), может быть

уверен, что, по крайней мере, в ближайшие 10 лет этим компаниям не грозит

банкротство, что он всегда сможет продать эти акции (так как их рынок,

безусловно, ликвиден), а, следовательно, ему не грозит разорение. Однако сумма,

которую удастся получить за проданные в

будущем акции, а также промежуточные дивиденды заведомо неизвестны.

Любые акции являются рикованными ценными бумагами, и этот риск становится особенно наглядным, если покупка осуществляется на деньги, взятые в долг.

РИСКИ НА РЫНКЕ ЦЕННЫХ БУМАГ

ПРЕДСТАВЛЯЮТ СОБОЙ БОЛЬШУЮ ПОДГРУППУ ФИНАНСОВЫХ РИСКОВ.

Эта подгруппа рисков допускает

весьма широкое использование математических методов. Среди них – методы теории

вероятностей и математической статистики, линейной алгебры, математического

анализа, теории случайных процессов, дифференциальных уравнений, теории

полезности, эконометрии и другие.

Наиболее известные модели в этой среде:

- модель Марковица-Тобина оптимального портфеля ценных бумаг,

- модель Мертона распределения капиталовложений по портфелю,

- модель Самуэльсона экономического броуновского движения,

- модель равновесия САРМ Шарпа-Линтнера-Моссина (модель оценки капитальных активов),

- модель Блэка- Шоулса стоимости опциона.

Авторы всех названных моделей были удостоены Нобелевских премий по экономике.

Моделирование рисков на рынке ценных бумаг – бурно развивающаяся область. Начиная с 90-х годов прошлого столетия, большое число постсоветских математиков и экономистов работает в этой области. Наиболее весомые результаты получены московской школой математиков-вероятностников под руководством академика А. Н. Ширяева.

1.2.

Инвестиции в портфель ценных бумаг.

Под инвестициями принято понимать использование капитала в следующих направлениях.

Реальные инвестиции – вложение финансовых средств в материальные и нематериальные активы.

Финансовые инвестиции – вложение финансовых средств в ценные бумаги (акции, облигации, векселя и др.).

Любое направление инвестиционной деятельности требует единовременных денежных вложений. Финансовые инвестиции связаны с вложением денежных средств в различные финансовые инструменты (активы), среди которых большая доля приходится на ценные бумаги. Целью финансовых инвестиций является обеспечение роста финансового потенциала фирмы за счет быстроликвидных финансовых операций на фондовом рынке.

Эффективность операций с ценными бумагами, как правило, заранее неопределенна. Инвестор должен принимать решение, проводя сравнение прогноза эффективности данной ценной бумаги с эффективностью возможного безрискового вклада.

Риск присущ любому виду вложения капитала. В широком смысле «инвестировать» означает «расставаться с деньгами сегодня, чтобы получить бóльшую их сумму в будущем». С процессом инвестирования тесно связаны два фактора – время и риск. Деньги нужно отдавать сейчас, а вознаграждение поступит позже, если поступит вообще, и его величина неопределенна.

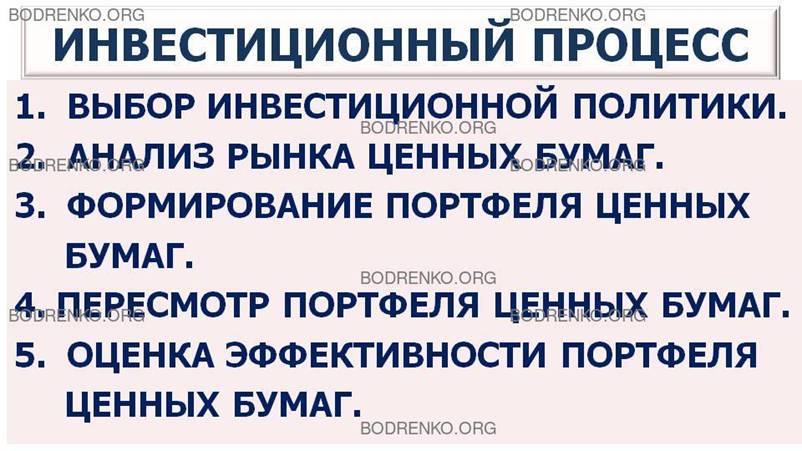

Инвестиционный процесс – процесс принятия решения инвестором

относительно ценных бумаг, в которые производятся инвестиции, определения

инвестором объемов и сроков инвестирования.

Инвестиционный процесс можно разбить на следующие пять этапов.

Этап 1. Выбор инвестиционной политики. На этом этапе определяют цели инвестора и объемы инвестируемых средств. Производят оценку инвестиционных проектов, выбирают потенциальные виды активов, выбор наиболее выгодных из них с учетом доходности и риска.

Для определения инвестиционных целей изучают отношение инвестора к риску и ожидаемой доходности. Согласно современной теории портфеля ценных бумаг методом определения инвестиционных целей инвестора является построение кривой безразличия.

Этап 2. Анализ рынка ценных бумаг. На этом этапе изучают отдельные виды ценных бумаг, которые представляются неверно оцененными; дают прогноз будущей динамики курсов рассмотренных ценных бумаг; дают оценку ставки дисконтирования и прогнозируют величину дивидендов, которые будут выплачены в будущем по рассмотренным акциям.

Этап 3. Формирование портфеля ценных бумаг. Этот этап включает определение конкретных активов для вложения средств, а также пропорции распределения инвестируемых денежных средств между активами. При формировании портфеля применяют два вида портфельных стратегий: активные и пассивные. Активные портфельные стратегии используют доступную информацию и методы прогнозирования для повышения эффективности инвестиций по сравнению с простой диверсификацией. Прогнозируют факторы, способные повлиять на инвестиционные характеристики данного вида активов. Например, активные стратегии при работе с портфелями обыкновенных акций могут включать прогнозирование будущих доходов, дивидендов или показателя отношения цены к доходу. Активные стратегии при работе с портфелями облигаций основаны на прогнозировании будущего уровня процентных ставок. Активные стратегии при работе с иностранными ценными бумагами основаны на прогнозировании курсов обмена валют. Активные инвестиционные менеджеры, которые отвечают за инвестиционный портфель клиента, имеют собственные прогнозы относительно риска и ожидаемой доходности. Одни из них ведут себя на рынке ценных бумаг как «быки», другие – как «медведи», по сравнению с общим мнением относительно той или иной ценной бумаги. Первые («быки») будут держать ценную бумагу в пропорции большей, чем нормальная, вторые («медведи») – в меньшей. Пассивные портфельные стратегии требуют минимума информации о будущем. В основе пассивных стратегий лежит диверсификация портфеля ценных бумаг, обеспечивающая максимальное соответствие его доходности выбранному рыночному индексу. Пассивные стратегии основываются на предположении, что вся доступная информация на рынке отражается в рыночных котировках ценных бумаг. Кроме этих полярно противоположных типов стратегий, существуют новые, сочетающие в себе и активные, и пассивные элементы. Например, пассивные стратегии используются для управления «ядром» портфеля, активные – для управления оставшейся частью.

Этап 4. Пересмотр портфеля ценных бумаг. Пересмотр портфеля связан с изменением целей инвестирования, изменением курса ценных бумаг с течением времени, трансакционными издержками и т.п. После истечения определенного срока времени первоначальный портфель уже не может рассматриваться как оптимальный для клиента. Так происходит или в связи с изменением отношения клиента к доходности и риску, или в связи с изменением прогнозов инвестиционного менеджера. В этом случае менеджер может решить, каким должен быть новый оптимальный портфель, и затем переструктурировать текущий портфель таким образом, чтобы располагать новым оптимальным портфелем.

Этап 5. Оценка эффективности портфеля ценных бумаг. На этом этапе производится вычисление реализованной доходности портфеля и сопоставление полученного результата с выбранным базисным показателем. Базисным показателем в этом случае служит некая количественная характеристика поведения заранее выбранного набора ценных бумаг. В качестве базисного показателя может быть выбран любой из общеизвестных фондовых индексов, например, индекс Standart&Poor’s 500 (S&P’ 500).

1.3.

Эффективность

ценных бумаг как случайная величина.

Как уже указывалось, финансовый риск связан с неопределенностью эффективности операции в момент заключения сделки, обусловленной невозможностью прогноза цены в будущем (а для акций – и будущих дивидендов). Вложив деньги в акции одной компании, инвестор оказывается зависящим от колебаний ее курсовой стоимости. Если он вложит свой капитал в акции нескольких компаний, то эффективность, конечно, также будет зависеть от курсовых колебаний, но только не каждого курса, а усредненного. Средний же курс, как правило, колеблется меньше, поскольку при повышении курса одной из ценных бумаг курс другой ценной бумаги может понизиться, и колебания курсов данных ценных бумаг могут взаимно погаситься.

Именно поэтому опытный инвестор является держателем не одного вида ценных бумаг, а нескольких (векселей, акций разных корпораций, контрактов, опционов), совокупность которых именуется портфелем инвестора.

Изучим принципы наилучшего выбора структуры портфеля, то есть изучим научно обоснованные подходы к решению вопроса: какую долю капитала целесообразно вложить в каждый из видов ценных бумаг, циркулирующих на рынке.

Рассмотрим финансовую операцию, заключающуюся в покупке ценных бумаг по известной цене и в продаже их в будущем по цене, заранее неизвестной (при этом, обладая ценными бумагами, инвестор может рассчитывать на получение промежуточных выплат, например дивидендов на акции, также заранее неизвестных).

Основная гипотеза, которая позволяет анализировать такую финансовую операцию, заключается в следующем: будем считать, что любое конкретное значение эффективности операции является реализацией случайной величины R.

ЭФФЕКТИВНОСТЬ ВЛОЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ В ЦЕННЫЕ БУМАГИ J-ГО ВИДА БУДЕМ СЧИТАТЬ СЛУЧАЙНОЙ ВЕЛИЧИНОЙ RJ.

Эта гипотеза позволит использовать для изучения свойств портфеля ценных бумаг основные понятия теории вероятностей.

Мы будем оперировать следующими понятиями теории вероятностей.

1) R — случайная величина;

2) M{R} — математическое ожидание случайной величины R, обозначаемое

2) через m = M {R};

3) D{R} — дисперсия (или вариация) случайной величины R, обозначим дисперсию D{R} через S2 : D{R} ≡ S2, где D{R} = M {(R – m)2};

4) S — среднее квадратичное отклонение (СКО) (S – арифметический квадратный корень из дисперсии S2);

5) V12 — ковариация двух случайных величин R1 и R2 : V12 = M{(R1 – m1)(R2 – m2)}.

Здесь и далее используется операция вычисления математического ожидания M{R} случайной величины R. Математическое ожидание (ожидаемое среднее значение) интуитивно понимается как среднее по всем значениям (реализациям) случайной величины, вычисленное с учетом частоты их возможного появления.

Если вариация эффективности равна нулю, то эффективность не отклоняется от ожидаемого значения, то есть нет неопределенности, а следовательно, и риска.

Чем больше вариация, тем в среднем больше отклонение, то есть выше неопределенность и

риск. Поэтому первоначально будем считать величину вариации, и, следовательно, среднее квадратичное отклонение (СКО) мерой риска.

В чем заинтересован инвестор? С одной стороны, для него важно получить большую ожидаемую эффективность вклада. С другой стороны, важны гарантии, важно уменьшить риск.

Если представилась возможность

выбора между двумя видами ценных бумаг, где m1>m2 и при этом S1 = S2 то,

конечно, любой разумный инвестор вложит

деньги в 1-й вид ценных бумаг. Если, напротив,

m1 = m2, и при этом S1>S2, то

инвестор выберет 2-й вид ценных бумаг,

поскольку с ним связана меньшая неопределенность и, следовательно,

меньшая степень риска.

Но в общем случае, когда m1>m2 и при этом S1>S2 (или m1< m2 и при этом S1<S2), то нет однозначного ответа на вопрос, в какой вид ценных бумаг инвестировать денежные средства?

Инвестор может предпочесть вариант с большим ожидаемым доходом, связанным, однако, с большим риском, либо вариант с меньшим ожидаемым доходом, но более гарантированным и менее рискованным.

Каждый инвестор, вкладывающий деньги в акции или любой рискованный вид ценных бумаг, является в некотором смысле игроком, и выбор, который он делает, зависит от его характера, от его склонности к риску.

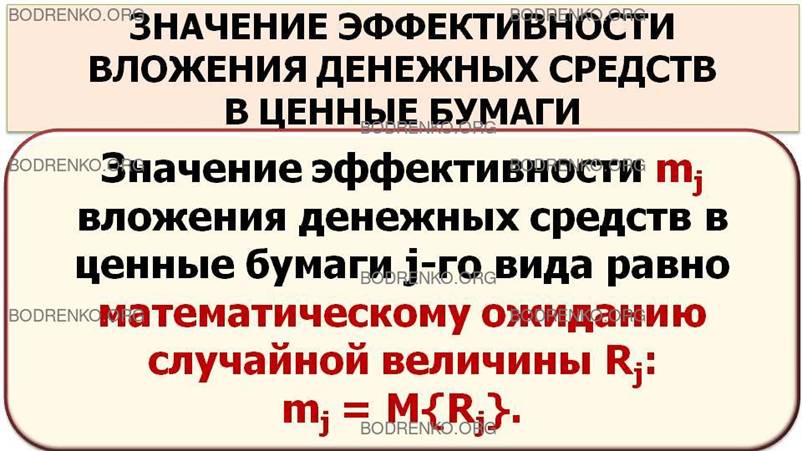

Пусть на рынке имеется n видов ценных бумаг, соответственно, мы имеем n случайных величин R1, R2, …, Rn. Случайная величина Rj — это эффективность вложения денежных средств в ценные бумаги j-го вида.

Значение эффективности mj вложения денежных средств в ценные бумаги j-го вида вычисляется как математическое ожидание случайной величины Rj: mj = M(Rj).

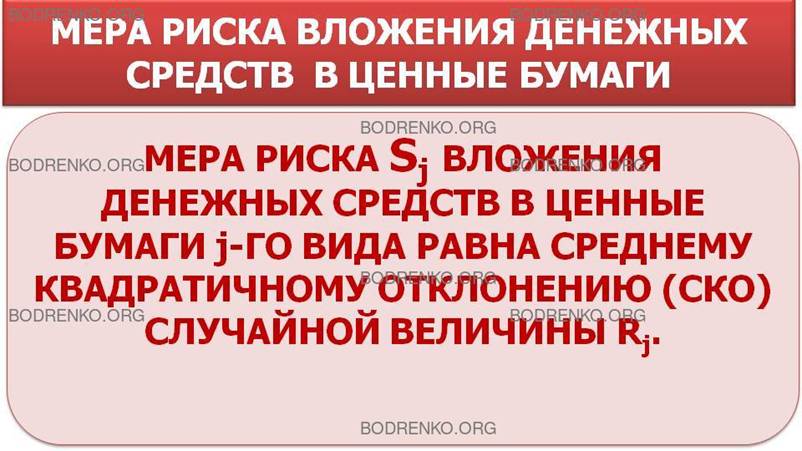

Мера риска Sj вложения денежных средств в ценные бумаги j-го вида вычисляется как среднее квадратичное отклонение Sj случайной величины Rj, то есть арифметический квадратный корень из дисперсии D(Rj) случайной величины Rj.

Рассмотрим на плоскости прямоугольную систему координат, где по оси абсцисс мы будем откладывать значения эффективности mj ценной бумаги j-го вида (то есть значение математического ожидания M(Rj) случайной величины Rj), а по оси ординат — меру риска Sj вложения денежных средств в ценную бумагу j-го вида (то есть значение СКО, вычисленное для данной случайной величины Rj).

Тогда мы получим следующее графическое представление (рис. 1), где каждый вид ценных

бумаг представлен точкой с координатами (mj, Sj).

Рисунок 1. Графическое представление значений эффективности и меры риска.

Чем больше ожидаемый эффект, тем правее на рисунке 1 будет расположена точка; при увеличении риска точка на рисунке 1 будет располагаться выше.

Очевидно, что опытный инвестор предпочтет вложение, представленное точкой 1 (ценные бумаги 1-го вида), вложениям, представленным точками 2 (ценные бумаги 2-го вида) и 3 (ценные бумаги 3-го вида). Он предпочтет также вложение, представленное точкой 2, вложению, представленному точкой 3. Однако лишь от склонности к риску зависит выбор им вложений, представленных точками 1, 4 или 5.

- МАТЕМАТИЧЕСКАЯ МОДЕЛЬ

ОПТИМАЛЬНОГО ПОРТФЕЛЯ ЦЕННЫХ БУМАГ (МОДЕЛЬ МАРКОВИЦА – ТОБИНА).

2.1.

Портфель ценных бумаг и его

характеристики.

2.1.

Инвестор может вложить свои деньги не в один вид ценных бумаг, а в несколько видов, сформировав портфель ценных бумаг. Как уже говорилось, это, как правило, наиболее целесообразно.

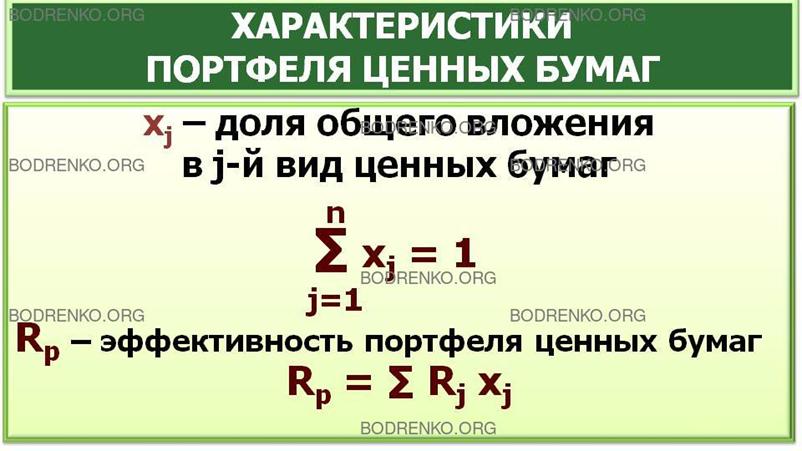

Произведем соответствующий анализ. Пусть xj, j = 1,..., n,

— доля общего вложения, приходящаяся на j-й вид ценных бумаг, так что Σ xj = 1.

Σ xj = x1 + x2 + … + xn.

Эффективность портфеля ценных бумаг Rp, очевидно, равна

Rp = Σ Rj xj.

Где эффективность вложения денежных средств в ценную бумагу j-го вида равна случайной величине Rj.

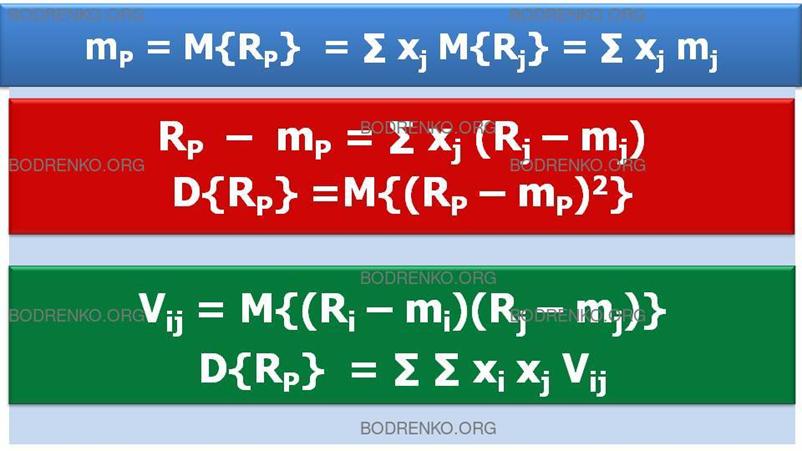

Применяя известную формулу теории вероятностей для вычисления математического ожидания суммы случайных величин, вычислим ожидаемый эффект от портфеля:

mp = M{Rp} = Σ xj M{Rj} = Σ xj mj.

Отклонение от ожидаемого значения равно

Rp — mp = Σ xj(Rj — mj).

Математическое ожидание квадрата этого отклонения есть дисперсия эффекта портфеля

D{Rp}:

D{Rp} = M{(Rp — mp)2} = Σ Σ xi xj M{(Ri — mi)(Rj — mj)} = Σ Σ xi xj Vij,

где величины Vij =M{(Ri — mi)(Rj — mj)}

являются ковариациями случайных величин Ri и Rj.

Очевидно, что

Vjj = M {(Rj-mj)2}, то есть Vjj являются дисперсиями Rj: Vjj = D{Rj}.

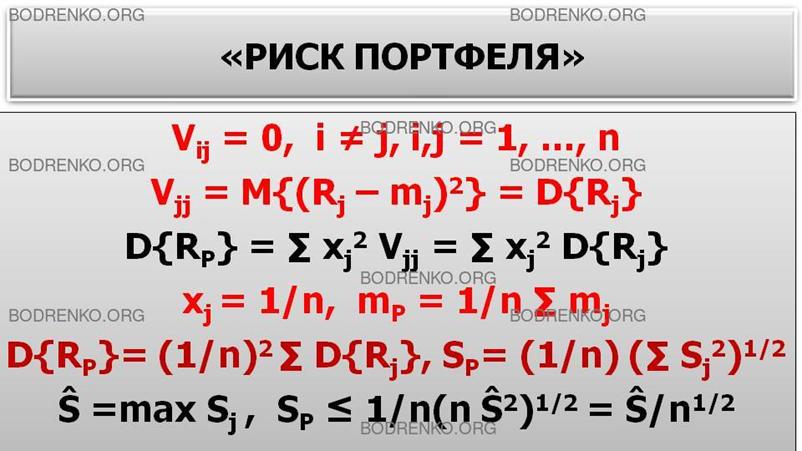

Предположим сначала, что случайные эффекты от различных видов ценных бумаг, включенных в рассматриваемый портфель, взаимно независимы, точнее, некоррелированы,

то есть имеется формула

Vij = 0, где i ≠ j. i, j = 1, …, n.

Тогда дисперсия портфеля равна

D{Rp} = Σ xj 2 Vjj = Σ xj 2 D{Rj},

Среднее квадратичное отклонение Sp равно положительному квадратному корню из дисперсии D{Rp}.

Именно эта величина характеризует неопределенность, риск, связанный с вложением в портфель ценных бумаг. Зачастую этот риск так и именуют - "риск портфеля".

Допустим, что инвестор вложил свои деньги равными долями во все ценные бумаги. Тогда

xj = 1/n.

Инвестор получит средний ожидаемый эффект

mp = 1/n Σ mj,

Тогда дисперсия портфеля D{Rp} равна

D{Rp} = (1/n)2 Σ D{Rj}.

Соответственно среднее квадратичное отклонение Sp - «риск портфеля» равен:

Sp = 1/n (Σ Sj2) 1/2.

Пусть Ŝ = max Sj.

Тогда

Sp ≤ 1/n (n Ŝ2)1/2

= Ŝ/ n1/2

Вывод: при росте числа n — видов ценных бумаг, включенных в портфель, риск портфеля ограничен и стремится к нулю при n → ∞.

Этот результат в теории финансового риска известен как эффект диверсификации (разнообразия) портфеля. И проявляется вследствие известного в теории вероятностей закона больших чисел.

Отсюда вытекает главное практическое правило финансового рынка: для повышения надежности эффекта от вклада в рискованные ценные бумаги целесообразно делать вложения

не в один вид, а составлять портфель, содержащий возможно большее разнообразие ценных бумаг, эффект от которых случаен, но случайные отклонения независимы.

Здесь же мы обратим внимание на то, что само это ПРАВИЛО ПОЛУЧЕНО ИЗ ПРЕДПОЛОЖЕНИЯ О НЕЗАВИСИМОСТИ ЭФФЕКТОВ. Но эта гипотеза вызывает большие сомнения.

Практические следствия из этого правила диверсификации, проявляющиеся в самой организации финансового рынка, описаны ниже.

ПРИМЕР. Рассмотрим условную ситуацию, когда инвестор может формировать портфель из различных видов ценных бумаг, эффективности которых взаимно НЕКОРРЕЛИРОВАНЫ.

Ожидаемые значения эффективностей и их СКО приведены в следующей таблице (рис. 2).

|

j |

1 |

2 |

3 |

4 |

5 |

6 |

|

mj |

10 |

9 |

8 |

7 |

6 |

5 |

|

Sj |

8 |

6 |

4 |

3 |

2 |

2 |

Рисунок 2. Значения эффективностей и меры риска.

Пусть портфель Р1 состоит из ценных бумаг только 1-го вида, портфель P2 состоит из ценных бумаг только первых двух видов.

Тогда

mP1 = 10;

mP2 = 0,5 * 10 + 0,5 * 9 = 9,5.

Если инвестор вложит свой капитал поровну в ценные бумаги только первых двух видов, то ожидаемая эффективность портфеля P2, окажется чуть меньше, чем при покупке только 1-го вида (портфель Р1 состоит из ценных бумаг только 1-го вида).

Эффективность портфеля P2 окажется больше, чем при инвестировании всего капитала только в ценные бумаги 2-го вида: mP2 > m2.

При этом мера риска SP2 = 0,5 * (82 + 62)1/2 = 0,5 * (64+36) ½ = 5.

Значит, SP2 < S2 < SP1.

Таким образом, среднее квадратичное отклонение (СКО) портфеля P2 окажется меньшим, чем у наименее "рискового" из двух (SP2 = 5, S2 = 6, SP1 = S1 = 8):

mP2 < mP1, SP2 < S2.

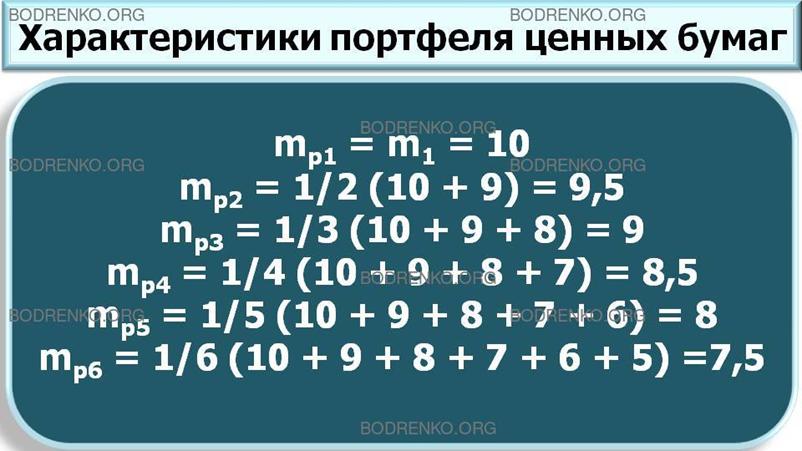

В следующей таблице показаны ожидаемые эффективности и СКО портфелей, составленных из ценных бумаг только 1-го вида, поровну из первых двух, трех и т. д. ценных бумаг, с характеристиками из 1-й таблицы (рис. 2).

|

n |

1 |

2 |

3 |

4 |

5 |

6 |

|

mPn |

10 |

9,5 |

9 |

8,5 |

8 |

7,5 |

|

SPn |

8 |

5 |

3,6 |

2,8 |

2,3 |

2 |

Рисунок 3. Таблица значений эффективности и меры риска инвестиционных потрфелей.

mP1 = m1 =

10;

mP2 = 1/2 *

(10 + 9) = 9,5;

mP3 = 1/3 *(10 + 9+ 8) = 9;

mP4 = 1/4 *

(10 + 9 + 8 + 7) = 8,5;

mP5 = 1/5 *

(10 + 9 + 8 + 7 + 6) = 8;

mP6 = 1/6 *

(10 + 9 + 8 + 7 + 6 + 5) = 7,5.

SP1 = S1 =

8;

SP2 = 1/2

* (82 + 62)1/2 = 1/2 * (64+36) ½ = 5;

SP3 = 1/3 *

(82+62+42)1/2 = 1/3 * (64 + 36 +

16) = 1/3 * 1161/2 ≈ 1/3 * 10,77 ≈ 3,6;

SP4 = 1/4 * (82+62+42 + 32)1/2 = 1/4 * (64+ 36+ 16+ 9) 1/2= 1/4 * 1251/2 ≈ 1/4 * 11,18 ≈ 2,8;

SP5 = 1/5 * (82+62+42 + 32 + 22)1/2 = 1/5 * (64+ 36+ 16+ 9 +4) 1/2= 1/5 * 1291/2 ≈ 1/5 * 11,36 ≈ 2,3;

SP6

= 1/6 *(82+62+42 + 32 + 22

+ 22)1/2 = 1/6 * (64+ 36+ 16+ 9 +4 + 4) ½ =

1/6 * 1331/2 ≈ 1/6 * 11,53 ≈

2.

Ясно, что диверсификация портфеля позволила снизить риск в четыре раза (SP6 = 1/4* SP1) при потере ожидаемой эффективности всего на 25% (mP6 = 3/4* mP1) .

Мы живем в мире, где все взаимосвязано. Процент на вложения возникает не произвольно, а является отражением деловой активности компании, выпустившей ценные бумаги. Если деятельность компании дает высокую прибыль, то и акционер, являющийся номинальным совладельцем компании, получит большой доход. Если же прибыль окажется низкой или деятельность компании вообще окажется нерентабельной, то дивиденды выплачиваться не будут. Более того, если информация о плохом состоянии дел компании окажется известной широкой публике (а это неизбежно), то цена акций на бирже резко снизится и эффект вложения в ценные бумаги будет отрицательным. Вместе с тем, повторяем, в экономике все взаимосвязано: например при снижении деятельности автомобилестроительных фирм они уменьшат закупки металла у металлургов, шин - у представителей соответствующей отрасли промышленности и т. д.

2.2.

Оптимальный

портфель ценных бумаг.

Любой вид рисковых ценных бумаг мы будем характеризовать двумя величинами: ожидаемой эффективностью и мерой риска - вариацией или средним квадратичным отклонением эффективности от ожидаемой. Эти же величины можно вычислить для любого портфеля ценных бумаг, если известны ковариации между эффективностями.

Естественно, что и ожидаемая эффективность, и вариация портфеля будут зависеть от его структуры, т. е. доли исходного капитала, вложенной в каждый вид ценных бумаг. Инвестор всегда сталкивается с дилеммой: желание иметь наибольшую эффективность портфеля и желание обеспечить вложение с наименьшим риском. Поскольку "нельзя поймать двух зайцев сразу", необходимо сделать определенный выбор, который зависит от характера самого инвестора и от его склонности к риску. Однако разумный инвестор должен быть уверен, что, определив в качестве цели достижение наибольшей ожидаемой эффективности, он выберет такую структуру, которая поможет добиться этого с наименьшим риском.

Рассмотрим математическую формализацию задачи выбора оптимальной структуры портфеля ценных бумаг.

Пусть, как и ранее, xj – доля капитала, вложенного в ценные бумаги j-ro вида. Тогда, можно свести задачу выбора оптимальной структуры портфеля к следующей математической проблеме.

Найти xj, минимизирующие вариацию эффективности портфеля Vp= D(Rp) при условии, что обеспечивается заданное значение mP ожидаемой эффективности, т. е. mP = ∑ xj mj.

Поскольку xj – это доли, то в сумме они должны давать

единицу: ∑ xj

= 1.

Решение этой задачи обозначим знаком *.

Если хj*

> 0, то это означает рекомендацию вложить долю xj* наличного капитала в ценные бумаги j-го вида. Если xj* < 0, то это означает рекомендацию взять в долг ценные

бумаги этого вида в количестве – xj* (на единицу наличного капитала), т. е. участвовать в

операции типа «short sale» . Если таковые операции невозможны, то приходится

вводить дополнительное требование: xj не должны быть отрицательными.

Эта математическая формализация была

впервые предложена Г. Марковицем (Н. Markowitz) в 1951 г., за что позднее он был

удостоен Нобелевской премии по экономике. Сам факт присуждения этой премии

является свидетельством важности проблемы оптимального портфеля для

экономической науки в целом.

Опишем качественные особенности

оптимального портфеля.

С увеличением требуемой ожидаемой

эффективности вклады в каждую ценную бумагу меняются линейно, если возможен

«short sale». Изменение оптимальных вкладов с ростом требуемой ожидаемой

эффективности портфеля с возможностью «short sale» можно представить графически

(рис. 2). Некоторые вклады растут (это относится к более эффективным, но и

более рисковым ценным бумагам), некоторые уменьшаются (менее эффективные и

менее рисковые ценные бумаги). Мера риска оптимального портфеля возрастает с

ростом требуемой ожидаемой эффективности. При наличии капитала, взятого в долг,

можно сформировать портфель с любой ожидаемой эффективностью, но при этом и

риск будет неограниченно расти.

Рисунок

2. Изменение оптимальных вкладов при

допущении «short sale».

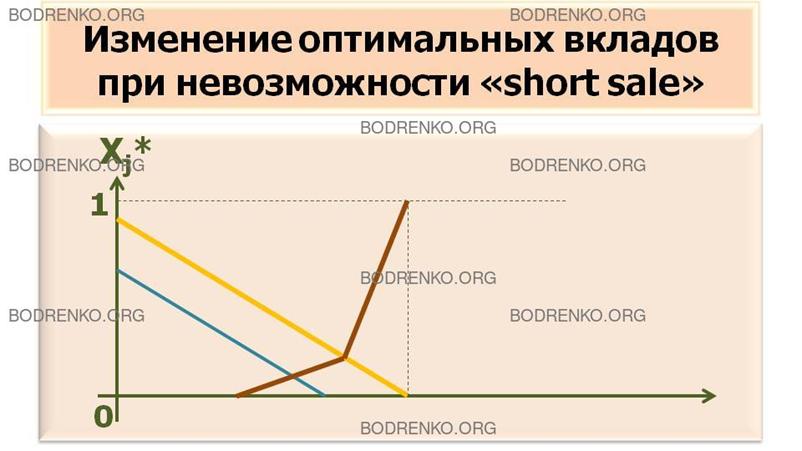

Если же взятие в долг невозможно, то

вклады в каждую ценную бумагу меняются кусочно-линейно (рис.3). При

невозможности «short sale»

предельная ожидаемая эффективность портфеля совпадает с эффективностью той

ценной бумаги, эффективность которой самая большая, (в нее вкладывается весь

наличный капитал). Если же имеется несколько видов таких предельно эффективных

(но и рисковых) ценных бумаг, то капитал распределяется (диверсифицируется)

между ними.

Рисунок

3. Изменение оптимальных вкладов при невозможности «short sale».

Через несколько лет после публикации

знаменитой статьи Г.Марковица об оптимальном портфеле другой крупнейший

американский экономист Д.Тобин (также

впоследствии лауреат Нобелевской премии) заметил, что решение задачи

резко упрощается и приобретает новые особенности, если учесть простой факт:

кроме рисковых ценных бумаг на рынке имеются и безрисковые (или почти

безрисковые) типа государственных обязательств с фиксированным доходом.

Поэтому и на практике, и в теории

главная задача – правильное распределение капитала между безрисковыми и

рисковыми вложениями.

Пусть r0 –

эффективность безрискового вложения, а ожидаемая эффективность какого-либо портфеля

рисковых ценных бумаг равна mr и выше r0 (mr > r0).

Известна также вариация эффективности

этого портфеля Vr.

Неизвестна x0 - доля вложения капитала в безрисковые ценные

бумаги. xr = 1 – x0.

Эффективность комбинированного вклада объединенного портфеля является случайной величиной Rp:

Rp = x0 * r0 +

(1– x0) * Rr.

Значение эффективности

mP = x0 * r0 + (1 – x0) * mr = mr + x0 (r0 – mr). (1)

Вариация VP определяется

только рисковой частью вклада:

VP = (1 – x0)2 * Vr.

Для среднего квадратичного отклонения (СКО) комбинированного вклада имеем

SP = (1 – x0) * Sr. (2)

Исключая из формулы (2) x0 c помощью формулы (1), имеем:

x0 = (mr – mP)/(mr – r0),

Sr/SP = 1/(1- x0) = (mr – r0)/(mP – r0).

Отсюда,

mP – r0 = ((mr – r0) * SP)/Sr.

То есть связь между ожидаемым значением эффективности комбинированного портфеля mP и средним квадратичным отклонением SP является линейной.

Если весь капитал инвестируется в безрисковые ценные бумаги, то эффективность равна r0, а риск равен нулю; если весь наличный капитал вложить в рисковые ценные бумаги, то ожидаемая эффективность равна mr, а СКО равно Sr.

Любому же промежуточному решению 0 < x0 < 1 соответствует одна из точек на отрезке прямой, связывающей предельные, простые решения. Однако если возможно брать безрисковые ценные бумаги в долг (х0< 0), то достижима и любая ожидаемая эффективность, сопровождаемая соответственно растущим риском. Теория лишь указывает, каковы будут последствия решения инвестора.

Главный вывод, сделанный Тобиным, значительно интереснее: если имеется возможность выбирать не только между заданным рисковым портфелем и безрисковыми ценными бумагами, но и одновременно выбирать структуру рискового портфеля, то оптимальной окажется только одна такая структура, не зависящая от склонности инвестора к риску.

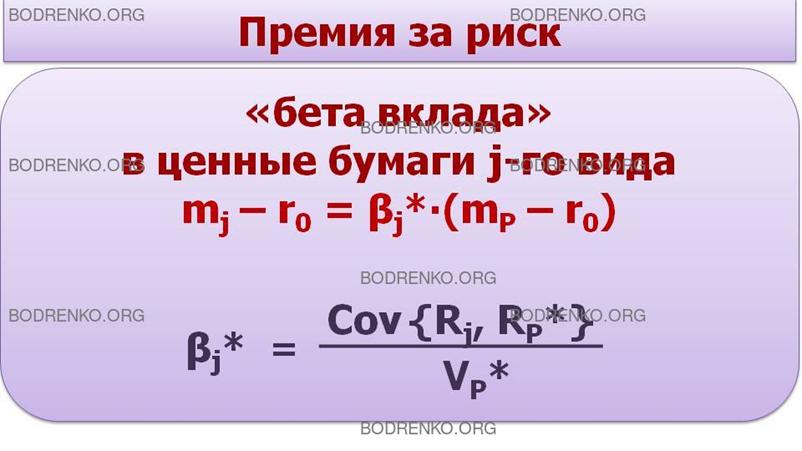

Превышение ожидаемой

эффективности какой-либо рисковой ценной бумаги или портфеля рисковых ценных

бумаг над эффективностью безрискового вклада именуется премией за риск.

Теория позволяет сделать важный вывод:

ПРЕМИЯ ЗА РИСК ЛЮБОЙ ЦЕННОЙ БУМАГИ, ВКЛЮЧЕННОЙ В ОПТИМАЛЬНЫЙ ПОРТФЕЛЬ, ПРОПОРЦИОНАЛЬНА ПРЕМИИ ЗА РИСК, СВЯЗАННОЙ С ПОРТФЕЛЕМ В ЦЕЛОМ.

Имеет место формула:

mj — r0 = βj*(mP – r0)

Коэффициент пропорциональности βj* называется «бета вклада» (в ценную бумагу j-го вида) относительно оптимального портфеля.

Коэффициент βj* вычисляется по формуле:

βj* = (Cov {Rj, Rp*})/Vp*

То есть «бета вклада» в ценные бумаги j-го вида (коэффициент βj*) равна отношению ковариации его эффективности Rj с эффективностью оптимального портфеля Rp* (то есть Cov {Rj, Rp*}) к вариации этого оптимального портфеля (то есть Vp*).

Ясно, что чем больше «бета» данной ценной бумаги, тем выше доля общего риска, связанная с вложением именно в эту ценную бумагу. Вместе с тем, чем больше «бета», тем выше и премия за риск.

2.3.

Функция

полезности и мера риска.

Наиболее общий подход к оценке меры риска заключается в введении функции

полезности.

Концепция функции полезности является важнейшим элементом любой экономической теории. Как известно, введение такой функции позволяет соизмерить потребительский эффект различных товаров, вообще говоря физически несоизмеримых (например эффект от покупки одного плаща и одного торта). Соизмерение ценных бумаг, которые также являются товаром, на первый взгляд, проще, поскольку все они имеют денежную оценку. Однако рисковые ценные бумаги – это документы, удостоверяющие возможность получения денег в будущем, и тут нельзя сказать, какая из случайных эффективностей R1, R2, …, Rn, больше или меньше. Установление любой меры риска является попыткой преодолеть это противоречие, характеризуя случайную величину R одним числом.

В общей теории риска принято вводить такие числа М с помощью соотношения

M = M {v(R)}

где v – некоторая функция, называемая функцией полезности.

Например, если v(R) = R, то M = M{R} = mR – математическое ожидание случайной величины R. То есть случайная величина R характеризуется только ожидаемым значением эффективности.

Если же

v (R) = R – A (R – mR)2, (3)

где A – заданное число, то M = M{R} – A M{(R – mR)2} = mR – AVR.

То есть такая мера M случайной величины R учитывает и математическое ожидание mR, и вариацию (дисперсию) VR случайной величины R.

Квадратичная функция вида (3) широко используется в теории рынка ценных бумаг. Ее интерпретация очень проста: инвестор считает полезным для себя увеличить значение эффективности, но избегает отклонения этой эффективности от ожидаемого значения. Чем больше коэффициент A в формуле (3), тем больше проявляется тенденция избегания риска, связанного со случайностью.

Таким образом, величину A можно считать числовой мерой тенденции инвестора избегать риска, а обратную ей - числовой мерой его склонности к риску.

Естественно, что величина A индивидуальна для каждого инвестора.

Качественно оценить коэффициент A можно, наблюдая, в частности, за тем, как инвестор делит свой портфель ценных бумаг на рисковую и безрисковую части.

Принятие ожидаемой функции полезности вида (3) в качестве критерия выбора решения является попыткой совместить два критерия: ожидаемое значение эффективности и вариацию случайной величины R.

Вероятность неразорения при начальном капитале W0 также может быть введена с помощью специальной функции полезности:

v(R) = 1, если R + W0 > 0 и v(R) = 0, если R + W0 < 0.

Подчеркнем, однако, что финансовый риск – это не обязательно разорение. В основном финансовый риск – это трагедия упущенных возможностей. На рынке акций риск возникает и в том случае, когда курс купленных ценных бумаг не падает, а растет.

Таким образом, применяя различные функции полезности, можно описать любые варианты оценки случайной ситуации в виде ожидаемого значения такой функции. Естественно, что любые подходы такого рода субъективны, однако без них не обойтись, если пытаться ввести некоторую единую меру.

3. МОДЕЛЬ ОЦЕНКИ

ДОЛГОСРОЧНЫХ ФИНАНСОВЫХ АКТИВОВ

3.1. Модель равновесия САРМ

(модель оценки капитальных активов).

Стратегическая роль диверсификации

является ключевой в модели Г. Марковица оптимального портфеля ценных бумаг.

Эффективная диверсификация портфеля достигается добавлением тех активов к

портфелю, которые имеют самые низкие корреляции с активами, присутствующими в

портфеле. Наиболее сложной процедурой в реализации модели Г. Марковица является

накопление вычислений, необходимых для оценки того, как курсы различных акций

или облигаций меняются по отношению к курсам других акций или облигаций.

Г.Марковиц вместе с У.Шарпом разработали метод, позволивший обойти процесс

вычисления ковариации между отдельными ценными бумагами. Он предложил оценивать

дисперсию D{R} акции или

облигации по отношению к рынку в целом, что значительно упрощает вычисления.

На этой основе У.Шарп разработал модель

оценки долгосрочных финансовых активов (Capital Assent

Pricing Model,

CAPM),

позволяющую осуществлять оценку ценных

бумаг в предположении, что все инвесторы формируют свои портфели в точном

соответствии с рекомендациями модели Г. Марковица. Эта модель использует

коэффициент «бета» для описания среднего отклонения курсов отдельных акций или

других активов относительно рынка в целом за определенный период.

Модель оценки долгосрочных финансовых

активов, разработанная учеными-экономистами У.Шарпом, Д.Линтнером, Д.Трейнором,

Я.Моссиным, является теоретической конструкцией и базируется на следующих предположениях.

- Принимая

решение, инвестор учитывает лишь два фактора: ожидаемую доходность и риск

(вариацию доходности).

- Инвесторы

действуют рационально и избегают риска, в частности, они всегда выбирают

эффективные портфели.

- Все

инвесторы имеют один и тот же инвестиционный горизонт.

- Оценки

инвесторами основных параметров активов совпадают (ожидаемая доходность,

риск, ковариация).

- Существуют

безрисковые активы, при этом инвестор может одалживать и брать взаймы под

безрисковую ставку любую сумму денег.

- Рынок

капиталов считается совершенно конкурентным и безфракционным.

Дальнейшее развитие теории рынка

капитала связано с теорией арбитражного ценообразования (Arbitrage

Pricing Theory),

основы которой сформулированы С. Россом.

Известным толчком к ее развитию

послужили эмпирические проверки модели оценки финансовых активов (CAPM), которые

показали улучшение качества уравнений регрессии при увеличении числа

объясняющих переменных.

Существуют другие модификации модели CAPM, полученные

в результате ослабления основных предположений. К ним относятся модель Фишера

Блека и многофакторная модель Р.Мертона.

Модель арбитражного ценообразования (APT), модель

Фишера Блека дают ряд важнейших принципов, которые используются в

инвестиционных стратегиях.

Для определения инвестиционных

возможностей и формирование инвестиционного портфеля, инвестору необходимо

знать точную цену опциона.

Опцион - это документ, удостоверяющий

право на покупку или продажу какого-либо товара по фиксированной цене.

Для финансового рынка особенно существенны опционы на товары, фигурирующие на нем, то есть на акции, валюту и т.д. Опцион, по существу, является страховым полисом, обеспечивающим защиту от неопределенности. Купив акции и одновременно опцион на их продажу (put option), инвестор гарантирует, что, даже если рыночная цена акций через год резко упадет, то потери будут ограничены. Купив опцион на покупку (call option), инвестор гарантирует защиту от роста цены на акции выше указанной в опционе. Конечно, за гарантии приходится платить, и каждый опцион имеет цену (премию), зависящую от степени неопределенности, с которой он борется.

Принято различать два типа опционов: европейский, когда опцион дает право купить (или продать) по фиксированной цене в определенный день (expiration day), и американский, дающий право купить (или продать) в любой день вплоть до определенного момента.

Сами по себе опционы являются

таким же товаром, как и акции. Продавец опциона должен предоставить

определенный залог, гарантирующий выполнение контракта.

Наиболее известной моделью определения теоретической цены опционов

является модель, созданная Фишером Блеком и Майроном Шоулзом в 1973 году,

для оценки европейский «колл»-опционов (call

option).

СПИСОК

РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1]

Балабанов И.Т. Риск-менеджмент. - М.: Финансы и статистика, 1996. – 192 с.,

ил.

[2]

Дубров А.М., Лагоша Б.А., Хрусталев Е.В. Моделирование рисковых ситуаций в

экономике и бизнесе.- М.: Финансы и статистика, 2000. – 176 с.

[3]

Киселева И.А. Моделирование рисковых ситуаций. Учебно-практическое пособие. –

М.: МЭСИ, 2007. – 102 с.

[4] Первозванский А.А., Первозванская Т.Н. Финансовый рынок:

расчет и риск. – М.: Инфра-М, 1994. – 192 с.

[5] Шапкин А.С., Шапкин В.А. Теория риска

и моделирование рисковых ситуаций. Учебник. - М.: Издательско-торговая

корпорация «Дашков и К0», 2005. - 880 с.