Теория риска и моделирование рисковых ситуаций. Финансовые решения в условиях риска. Финансовые риски. Спекулятивные риски. Инвестиционные риски. Кредитные риски. Процентный риск. Биржевой риск. Селективный риск. Риск банкротства. Портфель ценных бумаг. Риск снижения доходности. Риск прямых финансовых потерь

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Теория риска и моделирование рисковых ситуаций.

Лекция 6. Финансовые решения в условиях риска.

КОНТРОЛЬНЫЕ ВОПРОСЫ.

1. Финансовые риски являются:

А) чистыми рисками;

Б) спекулятивными рисками;

В) не А) и не Б).

2. Инвестиционные риски – это риски, связанные:

А) с покупательной способностью денег;

Б) с вложением денег;

В) не А) и не Б).

3. Кредитные риски являются разновидностями:

А) рисков снижения доходности;

Б) рисков прямых финансовых потерь;

В) и А), и Б).

4. Процентный риск является разновидностью:

А) рисков упущенной выгоды;

Б) рисков снижения доходности;

В) рисков прямых финансовых потерь.

5. Биржевой риск является разновидностью:

А) рисков упущенной выгоды;

Б) рисков снижения доходности;

В) рисков прямых финансовых потерь.

6. Селективный риск является разновидностью:

А) рисков упущенной выгоды;

Б) рисков снижения доходности;

В) рисков прямых финансовых потерь.

7. Риск банкротства является разновидностью:

А) рисков упущенной выгоды;

Б) рисков снижения доходности;

В) рисков прямых финансовых потерь.

.

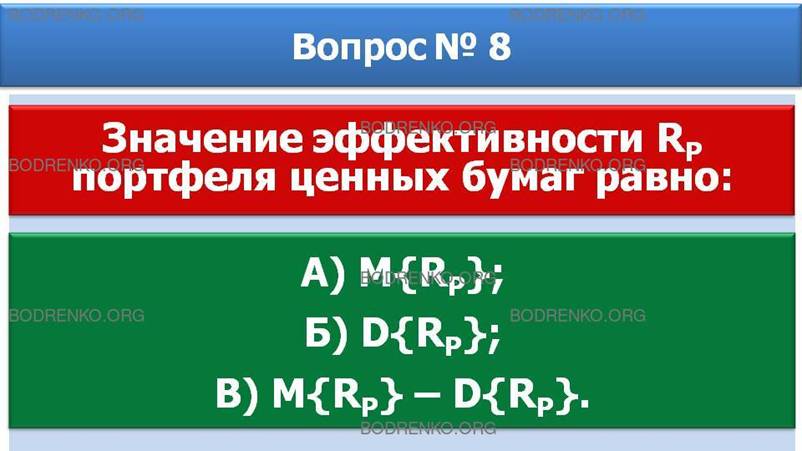

8. Значение эффективности Rp портфеля ценных бумаг равно:

А) математическому ожиданию M{Rp}

случайной величины Rp;

Б) дисперсии D{Rp} случайной величины Rp;

B) разности M{Rp} – D{Rp}.

9. Портфель P ценных бумаг формируют из ценных бумаг трех видов, инвестируя капитал в равных долях.

|

n |

1-й вид ценных бумаг |

2-й вид ценных бумаг |

3-й вид ценных бумаг |

|

mn |

6 |

5 |

4 |

|

Sn |

5 |

4 |

2 |

Значение эффективности портфеля P ценных бумаг равно:

A) 6;

Б)

5;

В) 4.

10. Портфель P ценных бумаг формируют из ценных бумаг трех видов, инвестируя капитал в равных долях.

|

n |

1-й вид ценных бумаг |

2-й вид ценных бумаг |

3-й вид ценных бумаг |

|

mn |

6 |

5 |

4 |

|

Sn |

5 |

4 |

2 |

«Риск портфеля» (СКО) равен:

А) ![]() ;

;

Б) 5;

В) 2.