Теория риска и моделирование рисковых ситуаций. Игровые модели задач принятия решений. Позиционные игры. Критерии принятия решений с помощью дерева решений в условиях риска. Игры с ненулевой суммой. Кооперативные и некооперативные игры. Арбитражное решение Нэша. Парето-оптимальные решения. Дерево решений. ЛПР. БДЭ

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

ТЕОРИЯ РИСКА И МОДЕЛИРОВАНИЕ РИСКОВЫХ СИТУАЦИЙ

Лекция 5. Игровые модели задач принятия решений

1. Позиционные игры. Критерии

принятия решений с помощью дерева решений в условиях риска.

2. Игры с ненулевой суммой.

3. Кооперативные и

некооперативные игры.

1.1.СТРУКТУРА

ПОЗИЦИОННОЙ ИГРЫ. АНТАГОНИСТИЧЕСКИЕ ПОЗИЦИОННЫЕ ИГРЫ.

Во многих практически важных конфликтных ситуациях стороны-участницы, располагая той или иной информацией о прошлом развитии конфликта, совершают свой выбор не раз и навсегда, а последовательно во времени, шаг за шагом. Тем самым, они используют стратегии, отражающие как динамику конфликта, так и степень собственной информированности о фактически складывающейся обстановке в развитии этого конфликта.

Одним из классов игр, описывающих конфликты, динамика которых оказывает влияние на поведение участников, являются так называемые позиционные игры.

Позиционная

игра — это бескоалиционная игра,

моделирующая процессы последовательного принятия решений игроками в

условиях меняющейся во времени и, вообще говоря, неполной информации.

Процесс самой игры состоит в последовательном переходе от одного состояния игры к другому состоянию, который осуществляется либо путем выбора игроками одного из возможных действий в соответствии с правилами игры, либо случайным образом (случайный ход).

В качестве примеров позиционных игр можно привести крестики-нолики, шашки, шахматы, карточные игры, домино и др.

Интересно, что право выбора первого хода в этих играх часто определяется случайным образом.

Состояния

игры принято называть позициями (отсюда и название — позиционные игры), а

возможные выборы в каждой позиции — альтернативами.

Для определенности мы будем рассматривать позиционные игры, в каждой позиции которых, кроме окончательных позиций, ровно две альтернативы — первая и вторая.

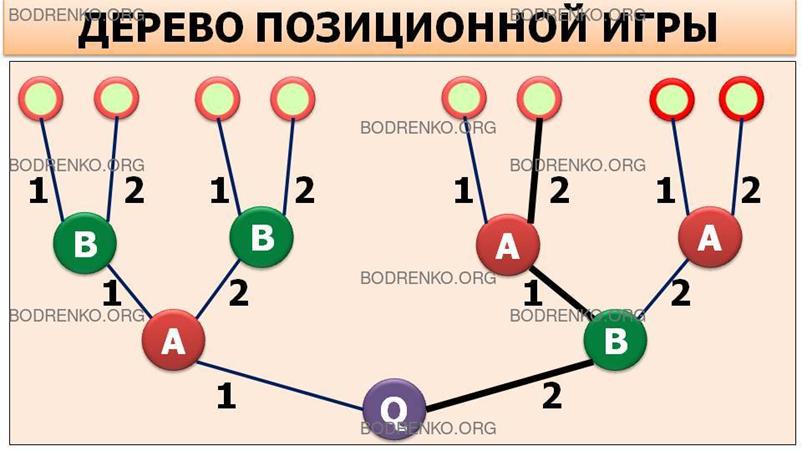

Характерной особенностью позиционной игры является возможность представления множества позиций в виде древовидного упорядоченного множества, которое называется деревом игры (рис. 1).

1 2 1 2 1 2 1 2

1 2

1 2

1 2

Рис. 1. Дерево позиционной игры.

Замечание. Символ Q, А или В в кружке указывает, кто из игроков (Q, А или В) делает очередной ход в данной позиции. При этом символом Q обычно обозначается ход в игре, осуществляемый не игроком, а каким-нибудь случайным механизмом (иногда его называют «ПРИРОДОЙ»). Например, в позиционной игре, представленной на рисунке 1 своим деревом, первый ход производится случайно.

Пользуясь графическим описанием игры в виде дерева игры, можно заметить, что процесс игры состоит в переходе от начальной позиции к окончательной через непосредственно следующие одна за другой промежуточные позиции.

Каждая окончательная вершина определяет единственную цепь (последовательность идущих друг за другом звеньев), связывающую начальную вершину с данной (окончательной вершиной) (см. рис. 1).

Такая цепь называется партией. На рисунке 1 одна из партий выделена жирными линиями. Число различных партий равно числу окончательных вершин (позиций). В каждой окончательной позиции задан числовой выигрыш игрока А.

Мы будем рассматривать здесь только

антагонистические позиционные игры.

Например, в шахматах функция выигрышей игрока A (белых) определяется так:

+1 на выигрываемых партиях,

0 на ничейных партиях,

-1 на проигрываемых партиях.

Функция выигрышей игрока B (черных) отличается от функции выигрышей белых только знаком.

Различают позиционные игры с полной информацией и позиционные игры с неполной информацией.

В позиционных играх с полной информацией (пример — шашки, шахматы) каждый игрок при своем ходе знает ту позицию дереза игры, в которой он находится.

В позиционных играх с неполной информацией (пример — домино) игрок, делающий ход, не знает точно, в какой именно позиции дерева игры он фактически находится.

Этому игроку известно лишь некоторое множество позиций, включающее в себя его фактическую позицию. Такое множество позиций называется информационным множеством.

Позиции, принадлежащие одному и тому же информационному множеству, объединяются пунктирными линиями.

Рассмотрим примеры двух игр, состоящих из двух ходов, которые последовательно делают участвующие в ней игроки A и B.

Начинает игрок A: он выбирает одну из двух возможных альтернатив — число x, равное либо 1 (первая альтернатива), либо 2 (вторая альтернатива).

На ход игрока A игрок B отвечает своим ходом, выбирая одну из двух возможных альтернатив — число y, равное либо

1 (первая альтернатива), либо 2 (вторая альтернатива).

В результате игрок A получает вознаграждение или вынужден платить штраф.

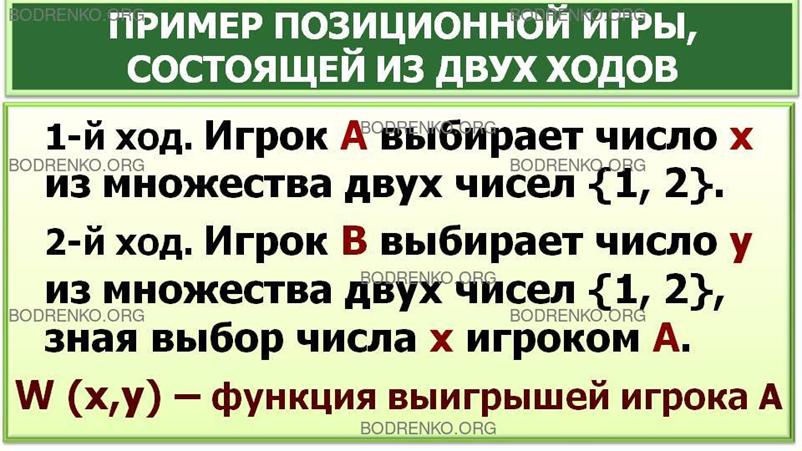

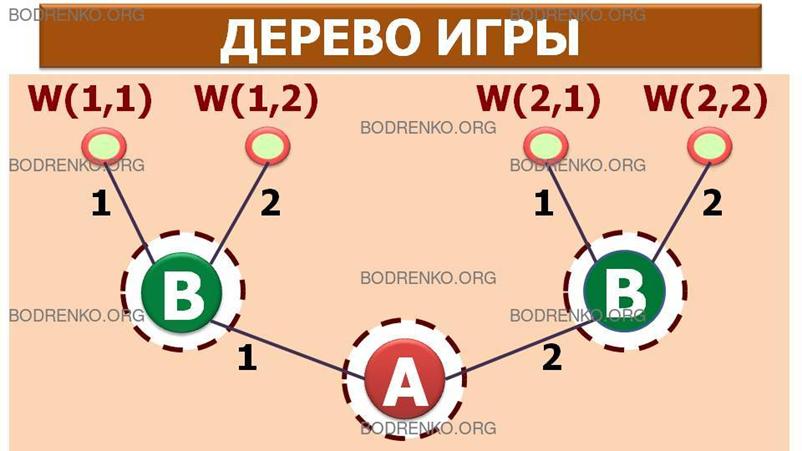

ПРИМЕР 1.

1-й ход. Игрок A выбирает число x из множества двух чисел {1,2}.

2-й ход. Игрок B выбирает число y из множества двух чисел {1,2}, зная выбор числа x игроком А.

Функция W(x, у) выплат игроку A за счет игрока B задается так:

W(1,1) = 10;

W(2,1) = -20;

W(1,2) = -10;

W(2,2) = 20.

На рисунке 2 показаны дерево игры и информационные множества для примера 1.

1 -1 -2 2

1 2 1 2

1 2 1 2

1 2

1 2

Рис. 2. Дерево позиционной игры.

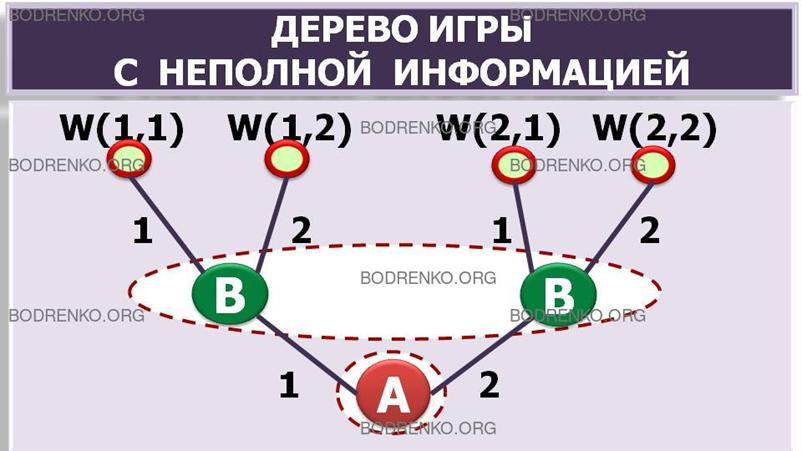

ПРИМЕР 2.

В случае, когда выполнены все условия предыдущего примера, кроме одного — игрок B на 2-м ходе выбирает число y из множества двух чисел {1,2}, не зная выбора числа x игроком A, — информационные множества выглядят так, как показано на рисунке 3.

10 -10 -20 20

1

2 1 2

1 2

Рис. 3. Дерево позиционной игры.

Это игра с неполной информацией: игрок B при своем ходе знает, в каком информационном множестве он находится, но ему неизвестно, в какой именно позиции этого множества — левой или правой.

1.2. НОРМАЛИЗАЦИЯ

ПОЗИЦИОННОЙ ИГРЫ.

Заранее определенную последовательность ходов игрока, выбранную им в зависимости от информации о ходах другого игрока и ходах игрока Q («ПРИРОДЫ»), будем называть чистой стратегией этого игрока.

В том случае, если в игре нет случайных ходов (игрок Q в игре не участвует), выбор игроком A и игроком В чистых стратегий однозначно определяет исход игры — приводит к окончательной позиции, где игрок А и получает свой выигрыш, Это обстоятельство позволяет сводить позиционную игру к матричной игре.

Процесс сведения

позиционной игры к матричной игре называется нормализацией позиционной игры.

Покажем на нескольких примерах, как это делается.

ПРИМЕР 1 (ПРОДОЛЖЕНИЕ).

Опишем стратегии игроков.

Стратегию игрока A можно задать одним числом x, показывающим, какую альтернативу, первую или вторую, выбрал игрок.

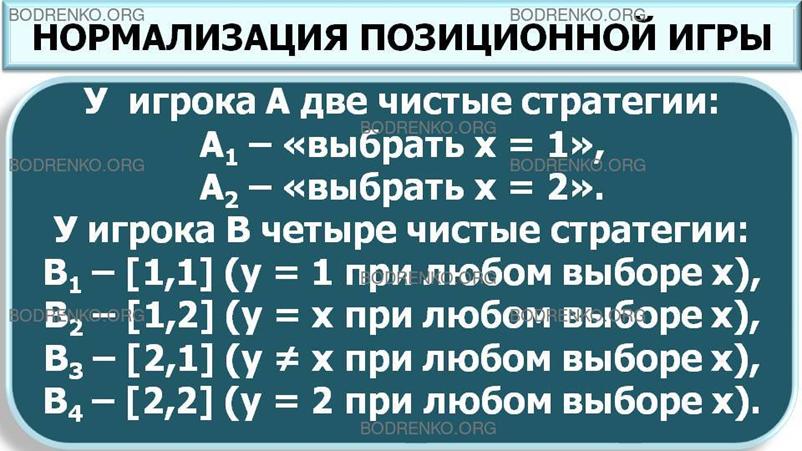

Тем самым, у игрока A две чистых стратегии:

Α1 — «выбрать x = 1»,

A2 — «выбрать x = 2».

Стратегию игрока B (принимая во внимание, что выбор игрока A на 1-м ходе ему известен) удобно описывать упорядоченной парой [y1, y2].

Здесь y1 (y1 = 1,2) — альтернатива, выбираемая игроком B при условии, что игрок A выбрал первую альтернативу (x = 1),

а y2 (y2 = 1,2) — альтернатива, выбираемая игроком B при условии, что игрок A выбрал вторую альтернативу (x = 2).

Например, выбор игроком B стратегии [2,1] означает, что если на 1-м ходе игрок A выбрал x = 1, то игрок B на своем ходе должен выбрать у = 2.

Если же на 1-м ходе игрок A выбрал x = 2, то согласно этой стратегии игрок B на своем ходе должен выбрать у = 1.

Таким образом, у игрока B четыре чистых стратегии:

B1 — [1,1] («у = 1 при любом выборе x»);

B2 — [1,2] («у = x при любом выборе «x»);

B3 — [2,1] («у ≠ x при любом выборе «x»);

B4 — [2,2] («у = 2 при любом выборе «x»).

Покажем теперь, как рассчитываются выигрыши игрока A в зависимости от примененных стратегий.

Пусть, например, игрок A выбрал стратегию А1 — (1), а игрок В — стратегию В2 — [1,2]. Тогда x = 1, а из стратегии [1,2] вытекает, что у = 1. Отсюда

W(x, y) = W(1,1) = 10.

Остальные выигрыши рассчитываются совершенно аналогично.

Результаты расчетов записываются обычно или в виде таблицы выигрышей игрока A:

|

Игрок

B Игрок A |

B1 [1,1] |

B2 [1,2] |

B3 [2,1] |

B4 [2,2] |

|

A1 (x=1) |

W(1,1) |

W(1,1) |

W(1,2) |

W(1,2) |

|

A2 (x=2) |

W(2,1) |

W(2,2) |

W(2,1) |

W(2,2) |

или в виде матрицы игры:

|

10 |

10 |

-10 |

-10 |

|

-20 |

20 |

-20 |

20 |

где, как обычно, строки соответствуют стратегиям игрока A, а столбцы — стратегиям игрока В.

Полученная матрица имеет седловую точку.

Оптимальные стратегии игроков: Α1 — (x=1) и B3 — [2,1]. Тем самым, игрок A на 1-м ходе выбирает x = 1, а игрок B на 2-м ходе выбирает у = 2. Цена игры ν = -10.

ПРИМЕР 2 (ПРОДОЛЖЕНИЕ).

Опишем стратегии игроков.

У игрока A они те же, что и в предыдущем примере 1:

Α1 — «выбрать x = 1»,

А2 — «выбрать x = 2».

Так как игроку B выбор игрока A неизвестен, то есть игрок B не знает, в какой именно из двух позиций он находится (см. рис. 3), то у него те же две стратегии:

Β1 — «выбрать у = 1»,

В2 — «выбрать у = 2».

Таблица выигрышей игрока A имеет следующий вид:

|

Игрок B Игрок A |

B1 (y=1) |

B2 (y=2) |

|

A1 (x=1) |

W(1,1) |

W(1,2) |

|

A2 (x=2) |

W(2,1) |

W(2,2) |

Матрица игры имеет следующий вид:

|

10 |

-10 |

|

-20 |

20 |

Полученная матрица седловой точки не имеет.

Оптимальные смешанные стратегии игроков следующие.

S1 – оптимальная смешанная стратегия игрока A:

|

A1 |

A2 |

|

2/3 |

1/3 |

S2 – оптимальная смешанная стратегия игрока B:

|

B1 |

B2 |

|

1/2 |

1/2 |

Цена

игры ν = 0.

ЗАМЕЧАНИЕ 1. На этих двух примерах хорошо видно, что результат сведения позиционной игры к матричной игре напрямую зависит от степени информированности игроков. В частности, отсутствие у игрока B сведений о выборе, сделанном игроком A, приводит к уменьшению количества его возможных стратегий. Сравнивая ответы, полученные в примерах 1 и 2, замечаем, что снижение уровня информированности игрока (в данном случае — игрока B) делает для него исход игры менее благоприятным. Заметим, что это легко следует и из общих соображений.

ЗАМЕЧАНИЕ 2. Приведенные выше примеры не исчерпывают всех возможных

вариантов даже в этом, самом простом, случае двухходовых позиционных игр.

1.3.КРИТЕРИИ ПРИНЯТИЯ РЕШЕНИЙ С ПОМОЩЬЮ ДЕРЕВА РЕШЕНИЙ В УСЛОВИЯХ РИСКА.

Рассмотрим более сложные (позиционные, или многоэтапные) решения в условиях риска. Одноэтапные игры с природой, таблицы решений, удобно использовать в задачах, имеющих одно множество альтернативных решений и одно множество состояний среды. Многие задачи, однако, требуют анализа последовательности решений и состояний среды, когда одна совокупность стратегий игрока и состояний природы порождает другое состояние подобного типа. Если имеют место два или более последовательных множества решений, причем последующие решения основываются на результатах предыдущих, и/или два или более множества состояний среды (т.е. появляется целая цепочка решений, вытекающих одно из другого, которые соответствуют событиям, происходящим с некоторой вероятностью), используется дерево решений.

Дерево решений — это графическое изображение последовательности решений и состояний

среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций альтернатив и состояний среды.

В постановочном плане рассмотрим несколько задач, которые могут быть решены с помощью данного метода.

Задача 1. Разведывательное бурение скважин. Некоторая нефтяная разведывательная партия

должна решить, стоит ли бурить скважины на данном участке до того, как истечет срок контракта. Для руководителей партии не ясны многие обстоятельства:

(a) в какую сумму обойдется стоимость бурения, зависящая от качества грунта, глубины залегания нефти и т.д.;

(b) на какие запасы нефти в этом месте можно рассчитывать;

(c) сколько будет стоить эксплуатация скважины.

В распоряжении руководства имеются объективные данные об аналогичных и не вполне

похожих скважинах этого типа.

При помощи сейсмической разведки можно получить дополнительную информацию, которая, однако, не дает исчерпывающих сведений о геофизической структуре разведываемого участка. Кроме того, получение сейсмической информации стоит недешево,

поэтому еще до того, как будет принято окончательное решение (бурить или нет), следует определить, есть ли необходимость собирать эти сведения.

Задача 2. Выпуск нового товара. Большая химическая компания успешно завершила исследования по усовершенствованию строительной краски. Руководство компании должно решить, производить эту краску самим (и если - да, то какой мощности строить завод) либо продать патент или лицензию, а также технологию независимой фирме, которая имеет дело исключительно с производством и сбытом строительной краски. Основные источники неопределенности:

(a) рынок сбыта, который фирма может обеспечить при продаже новой краски по данной цене;

(b) расходы на рекламу, если компания будет сама производить и продавать краску;

(c) время, которое потребуется конкурентам, чтобы выпустить на рынок подобный товар (успеет ли компания за этот срок окупить затраты, понесенные для того, чтобы стать лидером в данной сфере производства).

Компания может получить некоторые дополнительные сведения, имеющие косвенное отношение к проблемам проникновения конкурентов на рынок сбыта, опросив часть поставщиков краски. Но к материалам опросов следует относиться с осторожностью, ибо поставщики в действительности могут поступать не так, как они первоначально предполагают. В качестве подтверждения последнего суждения можно привести исследования, проведенные американскими автомобильными корпорациями для того, чтобы определить спрос на большие легковые автомобили. Несмотря на надвигающийся энергетический кризис 1971-1973 гг., результаты анкетирования показали, что американские покупатели по-прежнему предпочитают многоместные легковые автомобили. Однако на деле все произошло с точностью до наоборот, и на рынке стали пользоваться спросом небольшие, экономичные машины. Такие результаты опроса могут быть частично объяснены скрытностью человеческого характера, и это должно учитываться при принятии решений.

1.4. АНАЛИЗ И РЕШЕНИЕ ЗАДАЧ С ПОМОЩЬЮ ДЕРЕВА РЕШЕНИЙ

Процесс принятия решений с помощью дерева решений в общем случае предполагает выполнение следующих пяти этапов.

ЭТАП 1. Формулирование задачи. Прежде всего необходимо отбросить не относящиеся к проблеме факторы, а среди множества оставшихся выделить существенные и несущественные. Это позволит привести описание задачи принятия решения к поддающейся анализу форме.

Должны быть выполнены следующие основные процедуры: определение возможностей сбора информаций для экспериментирования и реальных действии; составление перечня событии, которые с определенной вероятностью могут произойти; установление временного порядка расположения событий, в исходах которых содержится полезная и доступная информация, и тех последовательных действий, которые можно предпринять.

ЭТАП 2. Построение дерева решений.

ЭТАП 3. Оценка вероятностей состояний среды, т.е. сопоставление шансов возникновения каждого конкретного события. Следует отметить, что указанные вероятности определяются либо на основании имеющейся статистики, либо экспертным путем.

ЭТАП 4. Установление выигрышей (или проигрышей, как выигрышей со знаком минус)

для каждой возможной комбинации альтернатив (действий) и состояний среды.

ЭТАП 5. Решение задачи.

Прежде чем продемонстрировать процедуру применения дерева решений, введем ряд определений.

В зависимости от отношения к риску решение задачи может выполняться с позиций так называемых «объективистов» и «субъективистов».

Поясним эти понятия на следующем примере.

Пусть предлагается лотерея: за 100 рублей (стоимость лотерейного билета) игрок с равной вероятностью p = 0,5 может ничего не выиграть или выиграть 1000 рублей. Один индивид пожалеет и 100 рублей за право участия в такой лотерее, то есть просто не купит лотерейный билет; другой индивид готов заплатить за лотерейный билет 500 рублей; а третий заплатит даже 600 рублей за возможность получить 1000 рублей (например, когда ситуация складывается так, что, только имея 1000 рублей, игрок может достичь своей цели, поэтому возможная потеря последних денежных средств, а у него их ровно 600 рублей, не меняет для него ситуации).

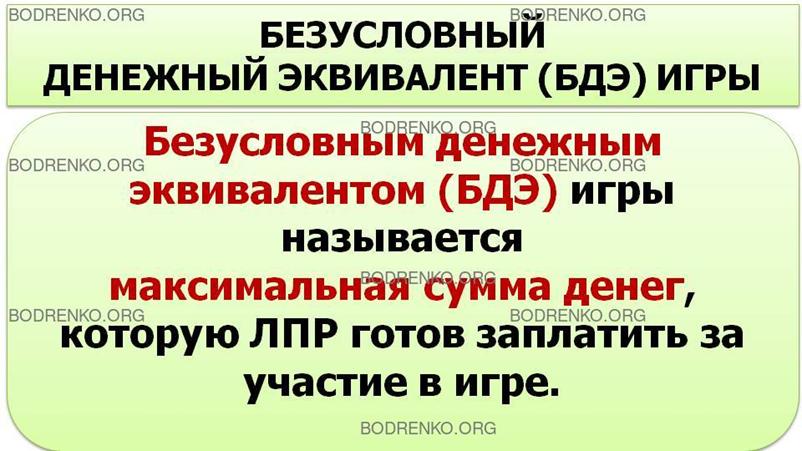

БЕЗУСЛОВНЫМ ДЕНЕЖНЫМ ЭКВИВАЛЕНТОМ (БДЭ) игры называется максимальная сумма денег, которую ЛПР готов заплатить за участие в игре (лотерее), или, что то же, та минимальная сумма денег, за которую он готов отказаться от игры. Каждый индивид имеет свой БДЭ.

Индивида, для которого БДЭ

совпадает с ОЖИДАЕМОЙ ДЕНЕЖНОЙ ОЦЕНКОЙ

(ОДО) игры, то есть со средним выигрышем в игре (лотерее), условно называют

объективистом: БДЕ = ОДО индивида, для которого БДЭ ≠ ОДО, - субъективистом.

Ожидаемая денежная оценка (ОДО) рассчитывается как сумма произведений размеров выигрышей на вероятности этих выигрышей.

Например, для нашей лотереи ОДО = 0,5*0 + 0,5*1000 = 500 рублей.

Если субъективист склонен к риску, то его БДЭ > ОДО. Если субъективист не склонен к риску, то БДЭ < ОДО.

ПРЕДПОЛОЖИМ, ЧТО РЕШЕНИЯ ПРИНИМАЮТСЯ С ПОЗИЦИИ ОБЪЕКТИВИСТА.

Рассмотрим процедуру принятия решения на примере следующей задачи.

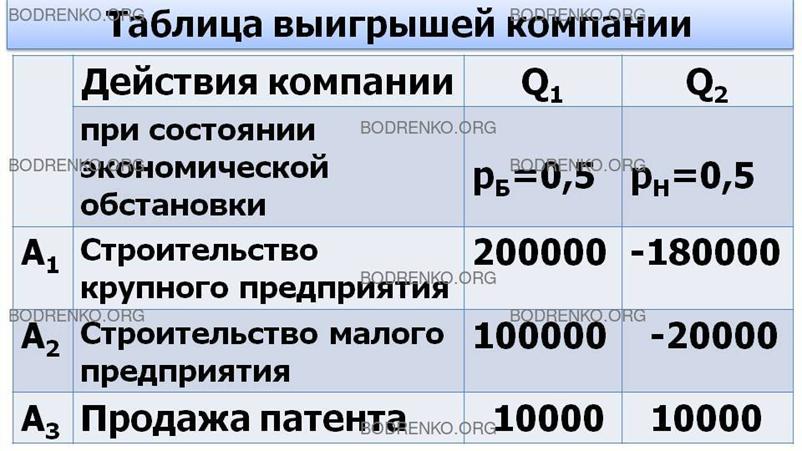

Задача 3. Руководство некоторой компании решает, создавать ли для выпуска новой продукции крупное производство, малое предприятие или продать патент другой фирме. Размер выигрыша, который компания может получить, зависит от благоприятного или неблагоприятного состояния рынка (рис. 4). Вероятность благоприятного и неблагоприятного состояний экономической среды равна 0,5.

|

Номер стратегии |

Действия компании |

Выигрыш компании при состоянии экономической обстановки |

|

|

благоприятном (pБл= 0,5) |

неблагоприятном (pНбл = 0,5) |

||

|

A1 |

Строительство крупного предприятия |

200 000 у.е.

|

- 180 000 у.е. |

|

A2 |

Строительство малого предприятия |

100 000 у.е. |

- 20 000 у.е. |

|

A3 |

Продажа патента |

10 000 у.е. |

10 000 у. е. |

Рис. 4. Таблица выигрышей компании.

На основе данной таблицы выигрышей (потерь) можно построить дерево решений (рис. 5).

Рис. 5. Дерево решений без дополнительного обследования конъюнктуры рынка.

В рисунке 5 используются следующие обозначения: ÿ - решение (решение принимает ЛПР); [*] - случай (решение "принимает" случай); // - отвергнутое решение.

Процедура принятия решения заключается в вычислении для каждой (окончательной) вершины дерева (при движении справа налево) ожидаемых денежных оценок (ОДО), отбрасывании неперспективных ветвей и выборе ветвей, которым соответствует максимальное значение ОДО.

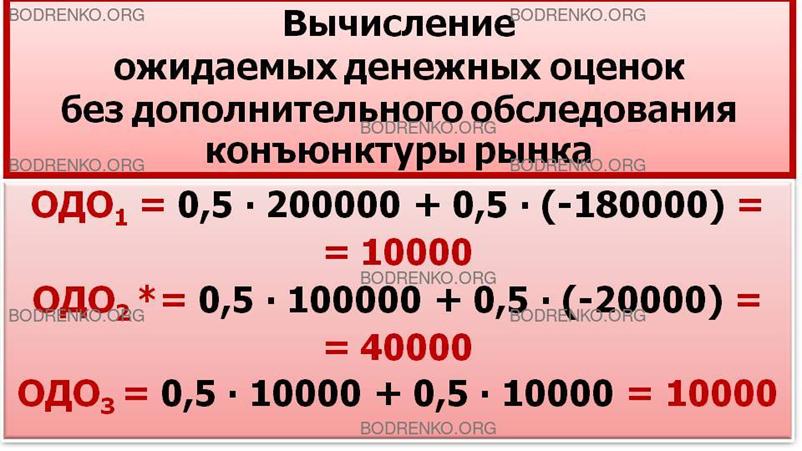

Определим средний ожидаемый выигрыш (ОДО):

1) для альтернативы 1 (выбор стратегии A1) ОДО1 = 0,5*200 000 + 0,5(-180 000) = 10 000 у.е.;

2) для альтернативы 2 (выбор стратегии A2) ОДО2 = 0,5*100 000 + 0,5(-20 000) = 40 000 у.е.;

3) для альтернативы 3 (выбор стратегии A3) ОДО3 = 10 000 у.е.

ВЫВОД. НАИБОЛЕЕ ЦЕЛЕСООБРАЗНО ВЫБРАТЬ СТРАТЕГИЮ A2, Т.Е. СТРОИТЬ МАЛОЕ ПРЕДПРИЯТИЕ, А ВЕТВИ (СТРАТЕГИИ) A1 И A3 ДЕРЕВА РЕШЕНИЙ МОЖНО ОТБРОСИТЬ.

Ожидаемая денежная оценка (ОДО) наилучшего решения равна 40 000 у.е.

Следует отметить, что наличие состояния с вероятностями 50 % неудачи и 50 % удачи на практике часто означает, что истинные вероятности игроку (ЛПР) скорее всего неизвестны и он всего лишь принимает такую гипотезу (так называемое предположение «fifty - fifty» - пятьдесят на пятьдесят).

Усложним рассмотренную выше задачу.

Пусть перед тем, как принимать решение о строительстве, руководство компании должно определить, заказывать ли дополнительное исследование состояния рынка или нет, причем предоставляемая услуга обойдется компании в 10 000 дол. Руководство понимает, что дополнительное исследование по-прежнему не способно дать точной информации, но оно поможет уточнить ожидаемые оценки конъюнктуры рынка, изменив тем самым значения вероятностей.

Относительно фирмы, которой можно заказать прогноз, известно, что она способна уточнить

значения вероятностей благоприятного или неблагоприятного исхода.

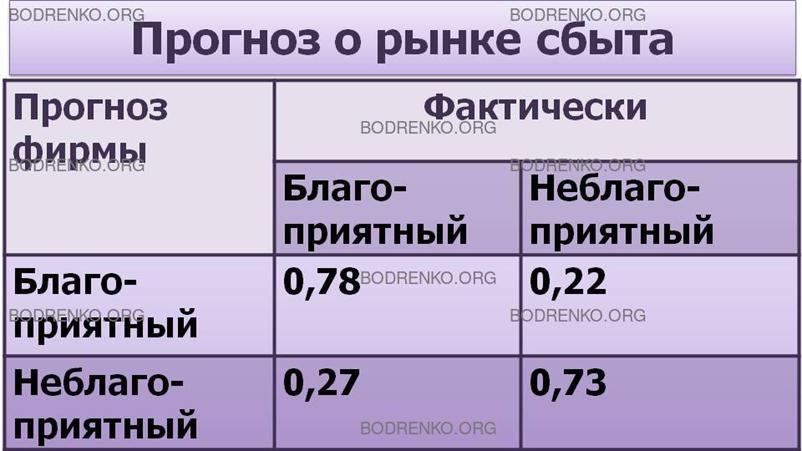

Возможности фирмы в виде условных вероятностей благоприятности и неблагоприятности рынка сбыта представлены в таблице (рис. 6).

|

Прогноз фирмы |

Фактически |

|

|

Благоприятный |

Неблагоприятный |

|

|

Благоприятный |

0,78 |

0,22 |

|

Неблагоприятный |

0,27 |

0,73 |

Рис. 6. Прогноз фирмы о рынке сбыта.

Например, когда фирма утверждает, что рынок благоприятный, то с вероятностью 0,78 этот прогноз оправдывается (с вероятностью 0,22 могут возникнуть неблагоприятные условия), прогноз фирмы о неблагоприятности рынка оправдывается с вероятностью 0,73.

Предположим, что фирма, которой заказали прогноз состояния рынка, утверждает:

1) ситуация будет благоприятной с вероятностью 0,45;

2) ситуация будет неблагоприятной с вероятностью 0,55.

На основании дополнительных сведений можно построить новое дерево решений (рис. 7),

где развитие событий происходит от корня дерева к исходам, а расчет прибыли выполняется

от конечных состояний к начальным.

Рис. 7. Дерево решений при дополнительном обследовании рынка.

В рисунке 7 используются следующие обозначения: ÿ - решение (решение принимает ЛПР); [*] - случай (решение "принимает" случай); // - отвергнутое решение.

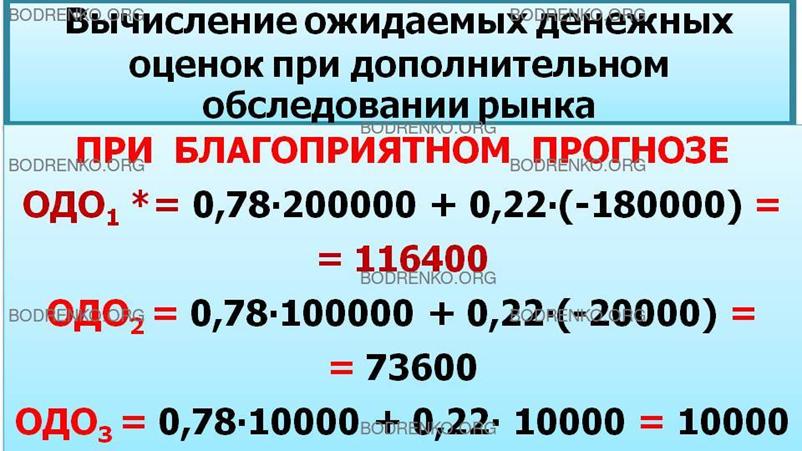

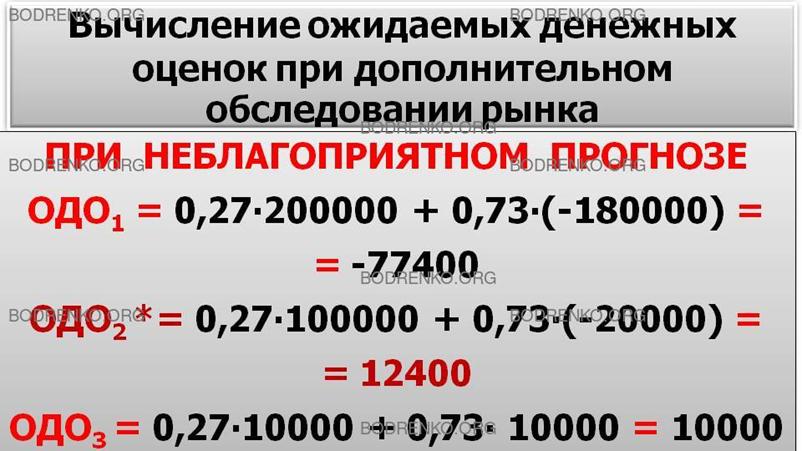

Определим средний ожидаемый выигрыш (ОДО), если прогноз благоприятный:

1) для альтернативы 1 (выбор стратегии A1) ОДО1 = 0,78*200000 + 0,22(-180000) = 116400 у.е.;

2) для альтернативы 2 (выбор стратегии A2) ОДО2 = 0,78*100000 + 0,22(-20000) = 73600 у.е.;

3) для альтернативы 3 (выбор стратегии A3) ОДО3 = 10000 у.е.

Определим средний ожидаемый выигрыш (ОДО), если прогноз неблагоприятный:

1) для альтернативы 1 (выбор стратегии A1)

ОДО1 = 0,27*200 000 + 0,73(-180 000) = – 77400 у.е.;

2) для альтернативы 2 (выбор стратегии A2)

ОДО2 = 0,27*100 000 + 0,73(-20 000) = 12400 у.е.;

3) для альтернативы 3 (выбор стратегии A3) ОДО3 = 10000 у.е.

Анализируя дерево решений, можно сделать следующие выводы.

ВЫВОДЫ.

Необходимо проводить дополнительное исследование конъюнктуры рынка, поскольку это позволяет существенно уточнить принимаемое решение; Если фирма прогнозирует благоприятную ситуацию на рынке, то целесообразно строить большое предприятие (ожидаемая максимальная прибыль 116 400 у.е.), если прогноз не благоприятный - малое (ожидаемая максимальная прибыль 12 400 у.е.).

1.5. ОЖИДАЕМАЯ ЦЕННОСТЬ ТОЧНОЙ ИНФОРМАЦИИ

Предположим, что консультационная фирма за определенную плату готова предоставить информацию о фактической ситуации на рынке в тот момент, когда руководству компании надлежит принять решение о масштабе производства. Принятие предложения зависит от соотношения между ожидаемой ценностью (результативностью) точной информации и величиной запрошенной платы за дополнительную (истинную) информацию, благодаря которой может быть откорректировано принятие решения, т.е. первоначальное действие может быть изменено.

Ожидаемая ценность точной информации о фактическом состоянии рынка равна разности между ожидаемой денежной оценкой (ОДО) при наличии точной информации и максимальной ожидаемой денежной оценкой при отсутствии точной информации. Рассчитаем ожидаемую ценность точной информации для примера, в котором дополнительное обследование конъюнктуры рынка не проводится. При отсутствии точной информации, как уже было показано выше, максимальная ожидаемая денежная оценка равна:

ОДО = 0,5 * 100 000 - 0,5 * 20 000 = 40 000 у.е.

Если точная информация об истинном состоянии рынка будет благоприятной: ОДО =200 000 у.е. ( рис. 4), принимается решение строить крупное производство;

если неблагоприятной, то наиболее целесообразное решение - продажа патента (ОДО=10 000 у.е.).

Учитывая, что вероятности благоприятной и неблагоприятной ситуаций равны 0,5, значение ОДОт.и (ОДО точной информации) определяется выражением:

ОДОт.и = 0,5 * 200 000 + 0,5 * 10 000 = 105 000 у.е.

Тогда ожидаемая ценность точной информации (ОЦт.и) равна:

ОЦт.и = ОДОт.и - ОДО = 105 000 - 40 000 = 65 000 у.е.

Значение ОЦт.и показывает, какую максимальную цену должна быть готова заплатить компания за точную информацию об истинном состоянии рынка в тот момент, когда ей это необходимо.

2. ИГРЫ С НЕНУЛЕВОЙ СУММОЙ.

2.1. Биматричные игры.

Предыдущие рассмотрения касались игр двух лиц, в которых интересы игроков были прямо противоположны (антагонистические, или матричные игры), а также позиционных игр, сводимых к матричным. Однако ситуации, в которых интересы игроков хотя и не совпадают, но уже не обязательно являются противоположными, встречаются значительно чаще.

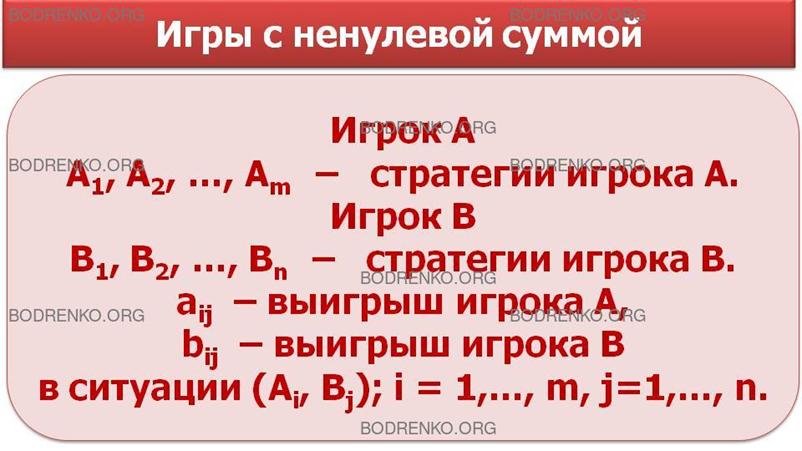

Рассмотрим, например, конфликтную ситуацию, в которой каждый из двух участников имеет следующие возможности для выбора своей линии поведения: игрок A — может выбрать любую из стратегий А1..., Аm, игрок B — любую из стратегий В1 ..., Вn.

При этом всякий раз их совместный выбор оценивается вполне определенно: если игрок А выбрал i-ю стратегию Ai, а игрок В — j-ю стратегию Вj, то в итоге выигрыш игрока А будет равен некоторому числу aij, а выигрыш игрока В некоторому, вообще говоря, другому числу bij.

Иными словами, всякий раз каждый из игроков получает свой приз.

Последовательно перебирая все стратегии игрока A и все стратегии игрока B, мы сможем заполнить их выигрышами две таблицы

Здесь A — платежная матрица игрока А, а В - матрица игрока В.

При выборе игроком A i-й стратегии Ai, а игроком B — j-й стратегии Bj их выигрыши находятся в матрицах выплат на пересечении i-х строк и j-х столбцов: в матрице А это элемент aij, а в матрице В — элемент bij.

Таким образом, в случае, когда интересы игроков различны (но не обязательно противоположны), получаются две платежные матрицы: одна — матрица выплат игроку A, другая — матрица выплат игроку В.

Поэтому совершенно естественно звучит название, которое обычно присваивается подобной игре — биматричная игра.

ЗАМЕЧАНИЕ. Рассматриваемые ранее матричные игры, разумеется, можно рассматривать и как биматричные, где матрица выплат игроку B противоположна матрице выплат игроку A:

bij = - aij.

Тем не менее, в общем случае биматричная игра — это игра с ненулевой суммой.

Вполне естественно время от времени сопоставлять наши рассмотрения с рассуждениями, проведенными ранее для матричных игр (особенно при попытках разрешения схожих проблем).

Подобные сопоставления часто оказываются одновременно и удобными и полезными. Конечно, класс биматричных игр значительно шире класса матричных (разнообразие новых моделируемых конфликтных ситуаций весьма заметно), а, значит, неизбежно увеличиваются и трудности, встающие на пути их успешного разрешения.

ПРИМЕР. «БОРЬБА ЗА РЫНКИ».

Небольшая фирма (игрок А) намерена сбыть партию товара на одном из двух рынков, контролируемых другой, более крупной фирмой (игрок В). Для этого фирма А готова предпринять на одном из рынков соответствующие приготовления (например, развернуть рекламную компанию). Господствующая на рынках фирма В может попытаться воспрепятствовать этому, приняв на одном из рынков предупредительные меры (разумеется, в рамках закона). Не встречая противодействия на рынке, фирма А захватывает его; при наличии препятствий — терпит поражение. Будем считать для определенности, что проникновение фирмы А на первый рынок более выгодно для нее, нежели проникновение на второй. Естественно также считать, что и борьба за первый рынок потребует вложения больших средств. Например, победа фирмы А на первом рынке принесет ей вдвое больший выигрыш, чем победа на втором, но зато и поражение при попытке освоиться на первом рынке полностью разорит ее, избавив фирму В от конкурента. Что же касается второго рынка, то при поражении фирмы A ее потери будут не столь разорительны, но и победа принесет немного.

Таким образом, у фирмы A две стратегии:

Α1 — «выбор первого рынка», Α2 — «выбор второго рынка».

Такие же стратегии и у фирмы B:

B1 — «выбор первого рынка», B2 — «выбор второго рынка».

Для того, чтобы составить платежные матрицы игроков, нужны расчетные количественные показатели, которые мы приведем здесь в условных единицах:

Взглянем на выписанные матрицы выплат. Из сказанного выше ясно, что если оба игрока выберут один и тот же рынок, то победа останется за более сильной фирмой В.

То, что в ситуации (A1,Β1) выигрыш игрока В равен 5, а в ситуации

(Α2,Β2) = 1, подчеркивает, что первый рынок более выгоден (удобно расположен, хорошо посещаем и т.п.), чем второй. Выигрыш (-10) игрока A в ситуации (Α1,Β1) (а точнее, проигрыш) в сопоставлении с его выигрышем (— 1) в ситуации (А2,B2) выглядит, разумеется, вполне сокрушительно.

Что же касается ситуации, когда фирмы уделяют основное внимание разным рынкам (А1,B2) и (А2, Β1), то здесь фирму A ждет настоящий выигрыш, больший на более выгодном рынке. Потери, которые при этом несет фирма B, оказываются прямо противоположными.

Ясно, что точно рассчитать выгоду и ущерб сторон в этом конфликте заранее довольно трудно.

В приведенном примере описана ситуация, в которой интересы игроков не совпадают. Естественно встает вопрос о том, какие рекомендации необходимо дать игрокам для того, чтобы моделируемая конфликтная ситуация разрешилась. Иными словами, что мы будем понимать под решением биматричной игры?

Вследствие того, что интересы игроков не совпадают, нам нужно построить такое {компромиссное) решение, которое бы в том или ином, но в одинаковом смысле удовлетворяло обоих игроков.

Попробуем найти некую равновесную ситуацию, явное отклонение от которой одного из игроков уменьшало бы его выигрыш. Подобный вопрос мы ставили и при рассмотрении матричных игр. Напомним, что возникающее при разработке минимаксного подхода понятие равновесной ситуации приводило нас к поиску седловой точки, которая, как оказалось, существует далеко не всегда — конечно, если ограничиваться только чистыми стратегиями игроков A и B, т. е. стратегиями A1, …, Am и B1, …, Bn.

Естественно ожидать, что в более сложном случае биматричной игры дело вряд ли обстоит проще.

На вопрос о существовании ситуации равновесия отвечает следующая теорема.

Теорема. (Дж. Нэш). Всякая биматричная игра имеет хотя бы одну равновесную ситуацию (точку равновесия) в смешанных стратегиях.

3.

КООПЕРАТИВНЫЕ И НЕКООПЕРАТИВНЫЕ ИГРЫ.

3.1. Кооперативные игры.

Выше мы рассматривали игры, в которых игроки не имели права вступать в соглашения, образовывать коалиции. Рассмотрим теперь так называемые кооперативные игры, в которых

игроки могут вступать в соглашения, образовывать коалиции. Такие ситуации могут возникать особенно часто, если рассматриваются игры n лиц. Следует отметить, что при содержательном анализе процедур совместного принятия решений в таких кооперативных играх необходимы дополнительные сведения, касающиеся возможных действий коалиций, их предпочтений, способов обмена ими информацией о принимаемых решениях и т. д.

Рассмотрим, например, принципы принятия решений на примере биматричных игр.

Как отмечалось выше, равновесие является важнейшим принципом оптимальности в бескоалиционных играх, в которых не рассматривается образование коалиций. Коалиция является формой кооперации, направленной на увеличение персональных возможностей игроков, то есть на увеличение их выигрышей.

В матричной игре кооперация игроков лишена смысла, так как в такой игре улучшение положения одного из них приводит к ухудшению положения другого. Ситуация меняется при переходе от матричной игры к биматричной, так как в биматричных играх кооперация может улучшить положение обоих игроков.

В биматричной игре имеется лишь одна нетривиальная коалиция (коалиция, состоящая более чем из одного игрока) — коалиция обоих игроков. Для пояснения отличий между индивидуальным выбором решений обоими игроками и совместным принятием решения коалицией этих игроков рассмотрим следующий пример.

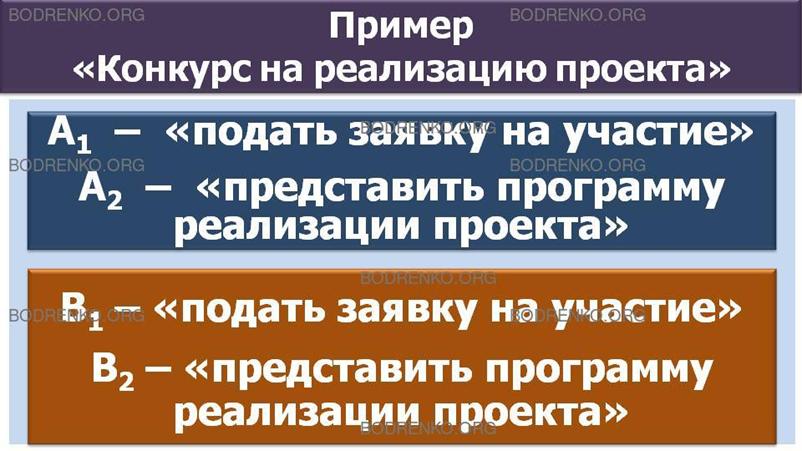

Пример «КОНКУРС НА РЕАЛИЗАЦИЮ ПРОЕКТА».

Две фирмы участвуют в конкурсе на реализацию проекта, причем доход от реализации проекта составит 10 у.е. Каждая фирма может либо подать простую заявку на участие в конкурсе (затраты равны 1 у.е.), либо представить программу реализации проекта (затраты составят 3 у.е.). По условиям конкурса, если обе фирмы выбирают одинаковый способ подачи заявки, то заказ (и доход) на реализацию проекта делится между ними пополам. Если же фирмы выбирают различные способы действий, то предпочтение отдается фирме, которая представит программу. Требуется разрешить эту конфликтную ситуацию.

Решение. Представим описанную конфликтную ситуацию в виде биматричной игры. Игроками A и B здесь выступают фирмы, стратегия A 1 (B 1) — подача заявки на участие в конкурсе, стратегия A 2 (B 2 ) — представление программы действий.

Количественно выигрыши игроков можно выразить следующим образом:

Решив эту игру, найдем единственную равновесную ситуацию p = q = 0 , или (A 2 , B 2)

с выигрышем H1(0, 0 ) = H2 ( 0, 0 ) = 2 . В этом случае каждая фирма получает прибыль, равную 2 у.е. Для этого обе фирмы должны представить программу действий и поделить пополам доход от реализации проекта. Ни одному из этих игроков невыгодно отклоняться от этой стратегии, так как это может только уменьшить его выигрыш. Но если игроки одновременно отклоняются от оптимальной (равновесной по Нэшу) стратегии, то возникает ситуация (A1,B1), которая очевидно является более выгодной для обоих из них с выигрышем H1(1,1)= H2(1,1) = 4.

Однако переход к этой ситуации возможен только как результат договора между игроками, что осуществимо лишь при создании коалиции этих игроков.

Объединение игроков в коалицию требует как минимум возможности обмена информацией между ними. Если же игроки не могут обмениваться информацией, то каждый из них будет опасаться менять выбранную им чистую стратегию A2 (B2) на стратегию A1 (B1) , так как это приводит к уменьшению выигрыша отклонившегося игрока.

Рассмотренный пример демонстрирует важную особенность биматричных игр — возможность наличия противоречия между выгодностью и устойчивостью (положением равновесия). Действительно, ситуация (A2 , B2) является устойчивой, но невыгодной; а ситуация (A1 , B1) — выгодной, но неустойчивой. Поэтому если игроки заключают между собой договор — обоим придерживаться стратегии (A1 , B1) , то этот договор будет находиться под угрозой нарушения, так как каждому игроку выгодно его одностороннее нарушение.

При исследовании кооперативного аспекта в теории игр внимание обращается, как правило, не на ситуации игры, а на ее исходы. В соответствии с этим в основе оптимальности лежит идея выгодности.

Проанализируем, как может реализовываться идея выгодности в рамках неантагонистической игры двух лиц. Пусть Ai — множество стратегий первого игрока, а Bj — множество стратегий второго игрока. Если игроки образуют коалицию, то они могут создавать любую ситуацию (Ai , Bj), и, таким образом, реализовать любой исход игры. Возникает вопрос, какой исход игры следует считать в этом случае наиболее выгодным для коалиции,

то есть оптимальным для нее.

Так, в рамках примера «КОНКУРС НА РЕАЛИЗАЦИЮ ПРОЕКТА» игроки, объединившись в коалицию, предпочтут исход (A1 , B1) исходу (A2 , B2), однако исходы (A1, B2) и (A2, B1) также являются «кандидатами» на оптимальность.

В общем случае для биматричной игры рассмотрение вопроса о ее оптимальности с точки зрения коалиции удобно представить в геометрической форме. На координатной плоскости ( Н 1 , Н 2 ) изобразим точки, координатами которых являются выигрыши игроков (aij , bij) для каждой возможной ситуации (A i, Bj). При этом возникает «картинка», похожая на ту, что изображена на рисунке 8.

Так как коалиция может выбирать любой из представленных девяти исходов, то фактически получается задача двухкритериальной оптимизации, где первый игрок стремится максимизировать критерий H1 , а второй — критерий H2 . Анализ такой многокритериальной задачи можно провести в два этапа. На первом этапе мы проводим мажорирование (доминирование) стратегий по Парето. Отбрасывая исходы, доминируемые по Парето, получаем множество Парето-оптимальных исходов. В примере, представленном на рисунке 8, Парето-оптимальными являются исходы {4, 5, 6, 8} .

Выбор оптимального исхода следует производить из множества Парето-оптимальных исходов. На втором этапе необходимо решить вопрос — какое из Парето-оптимальных решений следует считать оптимальным.

На первом этапе игроки выступают как союзники, так как этот шаг выгоден обоим из них. Однако на втором этапе, при сравнении любых двух Парето-оптимальных решений, игроки из союзников превращаются в противников: так как увеличение выигрыша одного из ни влечет за собой уменьшение выигрыша другого.

H2

H2

![]()

![]()

![]()

![]()

![]()

![]()

![]() 0

H1

0

H1

Рис. 8. Нахождение Парето-оптимальных решений.

Для решения задачи нахождения оптимального исхода в кооперативной игре сделаем еще одно допущение: возможно использование не только чистых, но и смешанных стратегий.

Это приводит к тому, что вместе с двумя чистыми исходами (H1 , H2 ) и ( H1’ , H2’) коалиция может реализовать также исход:

λ × (H1, H2) + (1-λ) × ( H1’, H2’) = (λ × H1 + (1-λ) × H1’, λ × H2 + (1-λ) × H2’),

где число λ удовлетворяет условию 0 ≤ λ ≤ 1.

С геометрической точки зрения, это означает, что множество исходов биматричной игры превращается в многоугольник D (рис. 9), вершинами которого будут точки (aij, bij). При этом исходы, оптимальные по Парето, образуют «северо- восточную» границу этого многоугольника, а именно, это ломаная (8, 6, 4, 5).

H2

![]()

![]() 0

H1

0

H1

Рис. 9. Многоугольник исходов D.

Задача нахождения кооперативного решения биматричной игры сводится теперь к построению правила, которое для каждого такого многоугольника исходов D указывает единственный оптимальный исход, принадлежащий его «северо-восточной» границе.

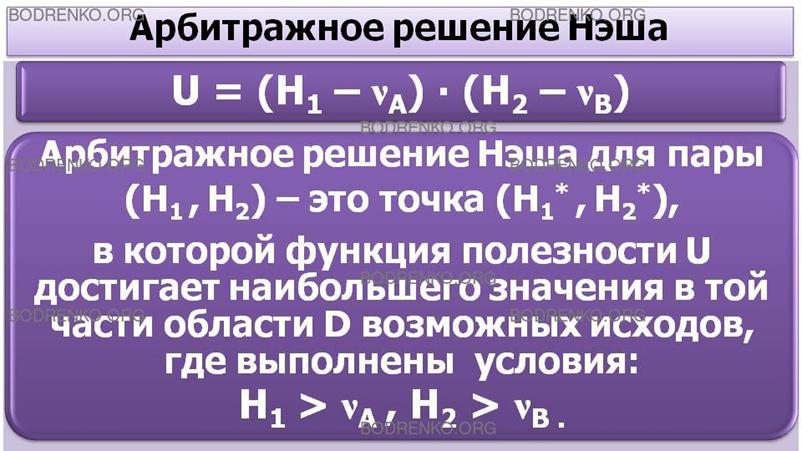

Рассмотрим решение этой задачи, известное как АРБИТРАЖНОЕ РЕШЕНИЕ НЕША.

Арбитражное решение представляет собой некую систему требований (аксиом), с помощью которых для любой игры выделяется ее единственное решение — оптимальный исход этой игры.

Пусть νA и νB — цены матричных игр с матрицами A и B соответственно. Тогда в явном виде арбитражное решение Нэша для пары (H1, H2) — это точка (H1* , H2*), для которой произведение (функция полезности):

U = (H1 – νA) × (H2 – νB)

достигает своего наибольшего значения в той части области D возможных исходов биматричной игры, в которой выполняются условия:

H1 > νA, H2 > νB.

СПИСОК РЕКУМЕНДУЕМОЙ ЛИТЕРАТУРЫ

[1] Дубров А.М., Лагоша Б.А., Хрусталев Е.В. Моделирование рисковых ситуаций в экономике и бизнесе.- М.: Финансы и статистика, 2000. – 176 с.

[2]

Колобашкина Л.В., Алюшин М.В. Информационные

технологии принятия решений в условиях конфликта. Учебное пособие для вузов. В

двух частях. Часть I. Основы теории игр. - М.: НИЯУ МИФИ, 2010. – 164 с.

[3] Садовин Н.С., Садовина Т.Н. Основы теории игр. Учебное пособие. – Йошкар-Ола, 2011. – 119 с.

[4] Шапкин А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций. Учебник. - М.: Издательско-торговая корпорация «Дашков и К0», 2005. - 880 с.

[5] Шикин Е.В. От игр к играм. Математическое введение. – М.: Едиториал УРСС, 2003. – 112 с.