Методы принятия управленческих решений. Методы прогнозирования и эффективные управленческие решения. Методы составления прогнозов. Методы анализа временных рядов. Трендовое регулирование. Эффективность управленческих решений и её составляющие. Ценностно-ориентированное управление. Анализ эффективности затрат

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Методы принятия управленческих решений

Лекция

6

Тема

лекции 6: «Методы прогнозирования и эффективные управленческие решения»

Разделы лекции:

1. Методы составления прогнозов.

2. Методы анализа временных рядов. Трендовое

регулирование.

3. Эффективность управленческих решений и её составляющие.

РАЗДЕЛ 1. МЕТОДЫ СОСТАВЛЕНИЯ ПРОГНОЗОВ.

Мы живем в динамично изменяющемся мире,

и эти изменения влияют как на используемые технологии, так и на способы их

применения. На базе сегодняшних знаний, основанных на прошлом опыте, должны

приниматься решения для будущего. При принятии решений нужно убедиться в том,

что они приведут к результату, приемлемому в этом будущем. Поэтому для

разработки решения зачастую требуется прогнозирование.

В самом широком смысле

ПРОГНОЗИРОВАНИЕ (в переводе с греческого

πρόγνωσις – знание наперед, предсказание, предвидение) – определение тенденций и перспектив развития

тех или иных процессов на основе анализа данных об их прошлом и нынешнем

состоянии. Процедуры построения

прогнозов используются практически во всех областях знания, в том числе в

экономике, социологии, технике,

образовании и т. д.

ПРОЦЕСС ПРОГНОЗИРОВАНИЯ.

В начале процесса прогнозирования

необходимо:

- определить тенденции и возможные

события в будущем – в сфере технологий, политики, экономики и социальной жизни;

- оценить важность тенденций и событий

в плане их возможного воздействия на организацию;

- отобрать те, что будут включены в

последующий анализ.

После этого выполняется анализ взаимных

воздействий (рисунок 1).

Рисунок

1. Упрощенная матрица взаимных воздействий.

Обозначения: В – высокое, С – среднее,

Н – низкое, «+»– положительное, «– » - отрицательное воздействие.

Матрица воздействий определяет наиболее

важные взаимные воздействия и факторы, которые необходимо проанализировать

более тщательно.

Тенденции и события бывают шести типов:

1. Тенденции с четко определенными

данными (например, демографическая информация).

2. Четко определенные тенденции, по

которым есть опубликованные прогнозы. Эту информацию целесообразно

использовать, т.к. нет смысла «изобретать велосипед».

3. Тенденции, по которым не существует

опубликованных прогнозов, однако по которым можно получить информацию и

составить собственный прогноз.

4. Слабые сигналы, которые могут стать

(а могут и не стать) значимыми тенденциями.

5. События, которые могут произойти, а

могут и не произойти.

6. Соотношения, по которым есть

информация, например соотношения ВНП на душу населения и потребления энергии.

В зависимости от той степени, в которой

высшее руководство готово принять неопределенности, выполняется одна из двух

форм прогноза:

1) детерминистский прогноз, который

составляется исходя из того, что все наиболее вероятные события произойдут.

Такой прогноз, конечно, подвержен неопределенностям, которые были

проигнорированы, а также тому, что слабые сигналы могут стать значимыми.

2) сценарий. Многие организации

используют три сценария: оптимистический, пессимистический и срединный.

Прогнозирование по своему характеру

неразрывно связано со временем — посредством прогноза мы как бы пытаемся

разглядеть будущее в настоящем. Способы такого «заглядывания в будущее» весьма

разнообразны — от внутреннего голоса и исторических аналогий до экспертных

оценок и сложных эконометрических моделей. Поэтому необходимость прогноза

развития той или иной ситуации, будущих изменений тех или иных

обстоятельств, ставит нас перед

непростой проблемой выбора вполне конкретного метода прогнозирования. Этот

выбор зависит от множества факторов. Отметим некоторые из них: наличие данных

(количественное выражение накопленного в прошлом опыта), планируемый момент

исполнения и желаемая точность прогноза, а также временные и стоимостные

затраты на его составление. Прогнозирование

не гарантирует принятия верных решений, но может оказать существенную помощь в

этом. Прогнозы обычно подразделяют на краткосрочные, среднесрочные и

долгосрочные. По тому, на какой момент

или период времени он составляется, прогноз может быть:

-

краткосрочным – до года, но

обычно на квартал;

-

среднесрочным – от года до трех лет;

-

долгосрочным – на три года и

больше.

Однако представить эти промежутки в

количественном отношении в полной мере невозможно, поскольку они определяются

отраслью промышленности, видом выпускаемой продукции. Так, для электроники уже

пять лет уже значительный срок, а для энергетики или химической промышленности

планируют и на 25 – 30 лет. Интуитивно ясно, что чем меньше промежуток времени,

отделяющий настоящий момент от прогнозируемого, тем большим будет объем хорошо

предсказываемых событий — для того, что может произойти завтра, прогноз

значительно проще и достовернее, нежели для того, что произойдет через год или

через пять лет. Хотя, конечно, реальное развитие событий может оказаться и

весьма далеким от прогнозируемого.

Хороший прогноз должен включать в себя

четыре элемента: качественный (объект исследования), количественный (выражение

в числах уровня развития), время (когда это произойдет) и вероятность

(представление неопределенности). Отсутствие хотя бы одного из этих элементов

делает прогноз неопределенным.

ПРИЧИНЫ ОШИБОК ПРОГНОЗА.

Любой прогноз обладает ограниченной

точностью. Основными причинами ошибок прогноза являются:

- факторы, которые невозможно было

предвидеть при составлении прогноза;

-

недостатки имеющейся для составления прогноза информации;

- неверные предположения;

- неверная логика в выборе методики

прогнозирования;

- ошибки в использовании и

интерпретации информации при прогнозировании, в т.ч. неверные суждения,

связанные с субъективными факторами.

ВИДЫ МЕТОДОВ ПРОГНОЗИРОВАНИЯ.

Многие методы прогнозирования требуют

наличия значительного количества начальных данных и при их отсутствии просто не

работают. Другие, напротив, разрабатываются при условии отсутствия достоверной

количественной информации. Тем самым существующие методы составления прогнозов можно условно разбить на две группы — количественные и качественные.

Качественные, или экспертные, методы

прогнозирования (qualitative methods) строятся на

использовании мнений специалистов в соответствующих областях (экспертов).

К качественным методам прогнозирования

относятся в основном методы предвидения спроса, такие как мнение потребителей,

мнение покупателей, мнение опытных менеджеров, рыночные тесты. С помощью этих

методов определяют, как изменится объем и структура продаж в зависимости от

цены товара, местонахождения и уровня доходов клиентов и других факторов.

Количественные методы прогнозирования

(quantitative methods) основываются на обработке числовых массивов данных (как

значительных по объему, так и сравнительно небольших) и в свою очередь

разделяются на каузальные, или причинно-следственные, методы (causal

methods)

и методы анализа временных рядов

(time series methods).

Основанный на допущении, в соответствии

с которым происшедшее в прошлом дает хорошее приближение в оценке будущего, анализ временных рядов является

способом выявления тенденций прошлого и продления их в будущее.

Для составления среднесрочных и

долгосрочных прогнозов применяются каузальные

и качественные методы прогнозирования,

которые значительно сложнее методов анализа временных рядов.

Каузальные методы

применяются в тех случаях, когда искомое состояние зависит не только от

времени, но и от нескольких, и даже многих переменных. Отыскание математических

связей (уравнений и/или неравенств) между всеми этими переменными и составляет

суть каузального метода прогнозирования.

Далее мы остановимся на описании

особенностей каждого из перечисленных выше типов прогнозирования более

подробно, а также расскажем о некоторых конкретных методах составления

прогнозов.

КАУЗАЛЬНЫЕ МЕТОДЫ ПРОГНОЗИРОВАНИЯ.

В случае значительных требований к

точности прогноза и при наличии большого (даже огромного) массива данных

используются каузальные, или причинно-следственные, модели прогнозов, в которых

прогнозируемая величина является функцией большого числа переменных. Объемы

продаж товара могут зависеть от цены продукта, затрат на рекламу, действий

конкурентов, уровня доходов и других независимых переменных. Если связи между

этими переменными удается описать математически корректно, то точность

каузального прогноза может оказаться довольно высокой. Но как правило, это

требует больших объемов данных и существенно больших интеллектуальных,

временных и финансовых затрат, чем анализ временных рядов. К тому же расчет

каузальных моделей связан с большими объемами вычислений, что возможно лишь при

наличии мощной вычислительной техники.

МЫ ОГРАНИЧИМСЯ КРАТКОЙ ХАРАКТЕРИСТИКОЙ

ТРЕХ КАУЗАЛЬНЫХ МЕТОДОВ ПРОГНОЗИРОВАНИЯ.

1)

Многомерные регрессионные методы

(модели) (multiple regression models),

посредством которых регрессионная зависимость между величинами устанавливается

по статистическим данным, являются наиболее распространенными количественными

методами прогнозирования. Простейшее представление о регрессионных моделях дает

описанный выше метод проецирования тренда, в котором регрессионная зависимость

устанавливается между прогнозируемым показателем и одной переменной — временем.

Многомерные модели линейной регрессии можно рассматривать как естественное

обобщение этого метода.

1)

2)

Эконометрические методы (модели)

(econometric models)

дают количественное описание закономерностей и взаимосвязей между

экономическими объектами и процессами и разрабатываются для прогнозирования

динамики экономики. Типичная эконометрическая модель представляет собой систему

из тысяч уравнений, решение которой требует мощных вычислительных средств.

2)

3)

Компьютерная имитация (computer

simulation). С появлением современных

вычислительных средств уровень сложности математических моделей, при помощи которых

можно делать правильные предсказания о динамике процессов, существенно вырос.

Появились модели, способные создавать «иллюзию реальности». Называемые

имитационными, эти модели являются как бы промежуточным звеном между

реальностью и обычными математическими моделями.

3)

Имитационные модели находятся как бы на

пределе возможностей вычислительной техники (и системного программирования).

Заметим, что всегда существуют процессы настолько сложные, что они не поддаются

изучению математическими методами. Это не означает, однако, что они

непознаваемы. Просто их рассматривают гуманитарными методами и средствами

искусства — столь же необходимыми методами изучения реальности, как и

математические методы. А подвижная граница между гуманитарными и

математическими методами изучения (в том числе и прогнозирования) реальности

проходит как раз по имитационными моделям в том понимании этого термина, о

котором идет речь здесь.

КАЧЕСТВЕННЫЕ МЕТОДЫ ПРОГНОЗИРОВАНИЯ.

Следует иметь в виду, что описанные

выше методы — это далеко не весь, а иногда и не лучший инструментарий для

составления прогнозов. Существует множество других, более изощренных

статистических методов. Помимо количественных, существуют также качественные

методы, которые используются в условиях недостаточного количества или

отсутствия фактических данных. При

отсутствии количественных данных, или когда количественная модель получается

слишком дорогой, используются качественные методы прогнозирования, которые

строятся на основе разного рода экспертных оценок. Опишем некоторые из этих

методов.

1)

Дельфийский метод (Delphi method), или метод экспертных оценок,

представляет собой процедуру, позволяющую приходить к согласию группе экспертов

из самых разных, но взаимосвязанных областей. Работа над составлением прогноза

этим методом организуется так: каждому эксперту независимо рассылается

вопросник по поводу рассматриваемой проблемы, ответы экспертов и их мнения

кладутся в основу подготовки следующего вопросника, вновь рассылаемого

экспертам, и так далее до тех пор, пока эксперты не приходят к согласию (при

условии запрета на открытые дискуссии между экспертами). Обычно эта рассылка

повторяется 3-4 раза.

1)

2)

Изучение рынка (market research), или модель ожидания потребителя. Прогноз строится на основании

разнообразных опросов потребителей и последующей статистической обработки.

2)

3)

Метод консенсуса (panel consensus), или мнение жюри, заключается в соединении и усреднении мнений группы

экспертов в процессе «мозгового штурма».

3)

4)

Совокупное мнение сбытовиков

(grass-roots forecasting).

Метод опирается на мнение непосредственно контактирующих с потребителем

торговых агентов.

4)

5)

Историческая аналогия (historical

analogy) обычно используется в тех случаях,

когда нужно дать прогноз продажи товара, по своим характеристикам близкого к

выпущенному ранее (например, его модификации).

5)

Сравнительные характеристики этих пяти

методов приведены на следующих рисунках. На рисунке 2 указано среднее время (в

месяцах), требуемое для составления прогноза.

![]()

![]() 3 -

3 -

![]() -

-

![]() 2 -

2 -

![]() -

-

1

-

![]()

d m p q h

Рисунок 2. Среднее время (в месяцах)

составления прогноза.

Обозначения: d — «Delphi method», m — «market research», p —

«panel consensus», g — «grass-roots forecasting», h — «historical analogy»;

На рисунке 3 приведена средняя цена (в

тыс. долл.) составления прогноза.

![]()

![]() 10

-

10

-

-

8

-

-

6

-

-

4

-

![]() -

-

2

-

![]()

d m p q

h

Рисунок 3. Средняя цена (в тыс. долл.)

составления прогноза.

РАЗДЕЛ 2. МЕТОДЫ АНАЛИЗА ВРЕМЕННЫХ РЯДОВ. ТРЕНДОВОЕ

РЕГУЛИРОВАНИЕ.

ПОНЯТИЕ ВРЕМЕННОГО РЯДА.

Временным (динамическим, или

хронологическим) рядом называется последовательность значений

некоторого показателя во времени (например, объемов продаж, значений индексов,

процентных ставок, отношений курсов валют и т.д.).

Динамический ряд рассматривается как

сумма детерминированной и случайной компонент.

Детерминированная компонента

выражается некоторой аппроксимирующей функцией, отражающей закономерность

развития исследуемого явления.

Появление случайной компоненты определяется

сложным переплетением параметров

системы, влиянием на их величину большого числа

неизвестных факторов, действующих в разных направлениях, что находит

свое выражение в отклонении значений показателей системы от основной тенденции

развития. Дополнительный вклад вносит и аппроксимирующая модель, которая не в

состоянии описать все особенности системы.

Для описания стохастических элементов

временных рядов и их прогноза используются три различных понятия — помехи,

остатки и ошибки.

Понятие помехи связано с

собственной изменчивостью процесса и

неопределенностью, вносимой при наблюдении за ним. Следовательно, помеха

является составной частью используемых данных.

Под

остатками понимается разность между результатами наблюдений и

соответствующими значениями, вычисленными с помощью прогнозирующей их модели.

Таким образом, остатки связаны с прошлыми данными и моделью, которая

использовалась для их оценок.

Одним из существенных критериев,

которым часто руководствуются при выборе того или иного метода прогнозирования,

является полная стоимость прогноза, слагающаяся из затрат на его составление и

цены ошибки прогноза. Поэтому стремление заказчика сделать эту стоимость как

можно меньшей нужно воспринимать совершенно естественно.

Ошибки прогноза

представляют собой разницу между прогнозом, сделанным в

настоящее время, и тем, что будет наблюдаться позднее в момент времени, для

которого составлен прогноз.

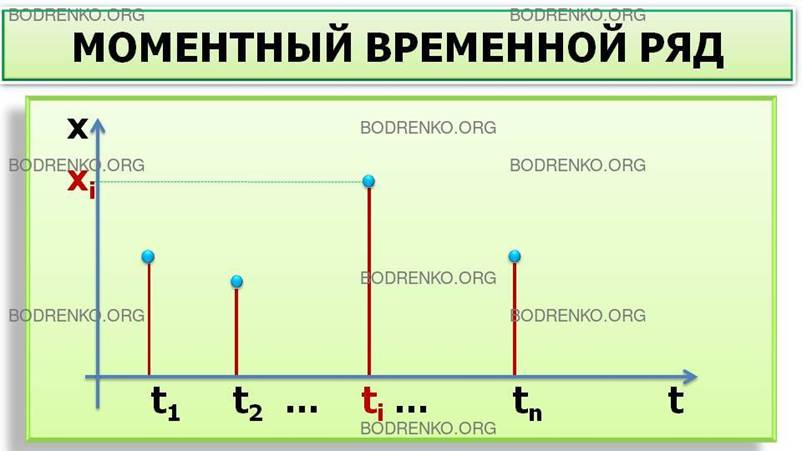

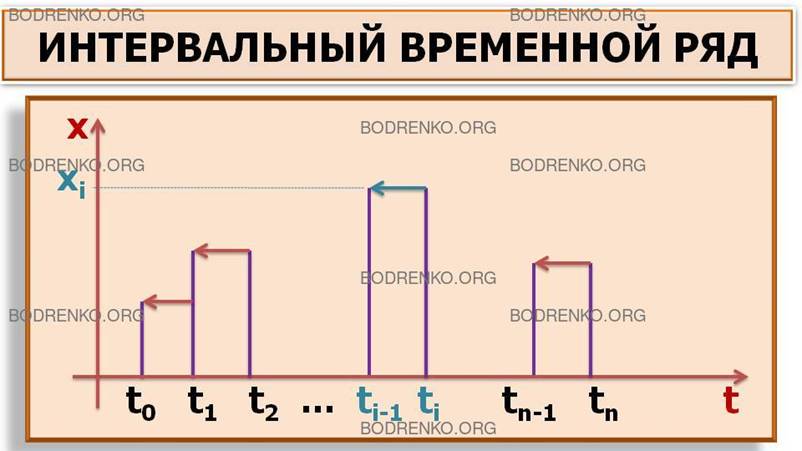

ВИДЫ ВРЕМЕННЫХ РЯДОВ.

Различают два вида временных рядов.

Моментные временные ряды, когда значения рассматриваемого

показателя x1, x2, , … xn,

отнесены к определенным моментам

времени (например, дням) t1,

t2,

…, tn, при этом обычно считается, что t1 < t2 < … <

tn,

Интервальные временные ряды,

когда указаны соответствующие промежутки времени, интервалы: [t0, t1], (t1, t2], (t2, t3], … (tn-1,

tn], где t0 < t1 < t2 < … < tn,

Временные ряды можно задавать при помощи таблиц (рис.

4, рис. 5).

|

Момент времени |

t1 |

t2 |

… |

tn |

|

Значение показателя |

x1 |

x2 |

… |

xn |

Рис. 4. Моментный ряд.

|

Интервал времени |

[t0, t1] |

(t1, t2] |

… |

(tn-1, tn] |

|

Значение показателя |

x1 |

x2 |

… |

xn |

Рис. 5. Интервальный ряд.

Временные ряды можно задавать

графически (рис. 6, рис. 7).

![]() x

x

![]()

![]()

![]() xi

xi

t1 t2 ti … tn t

Рис. 6. Моментный ряд.

![]() x

x

![]()

![]()

![]()

![]()

![]()

![]()

![]() xi

xi

t0 t1 t2 ti-1 ti …

tn-1 tn t

Рис. 7. Интервальный ряд.

ПОНЯТИЕ ТРЕНДА ВРЕМЕННОГО РЯДА.

Развитие процессов, реально наблюдаемых

в жизни, складывается из некоторой устойчивой

тенденции (тренда) и некоторой случайной составляющей, выражающейся в

колебании значений показателя вокруг тренда.

Тренд (от

англ. trend

— тенденция) — основная тенденция изменения временного ряда.

Тренд

в экономике — направление преимущественного движения показателей. Обычно тренд

рассматривается в рамках технического анализа, где подразумевают направленность

движения цен или значений индексов.

На рисунках 8, 9 показано, как могут

зависеть объемы продаж одного и того же товара на двух стадиях его жизненного

цикла (в начале и в конце продаж). Новым видам продукции соответствует

возрастающий тренд, тогда как устаревшим продуктам на заключительной стадии их

жизненного цикла — убывающий

Объем продаж

Время t

Рис. 8. Начало жизненного цикла.

Объем продаж

![]()

![]()

Время t

Рис. 9. Конец жизненного цикла.

Основная

тенденция характеризуется трендом. Для выявления основной тенденции

(тренда) применяют сглаживание рядов динамики. Кривые тренда сглаживают

динамический ряд значений показателя, выделяя общую тенденцию. Именно выбор кривой

тренда, сам по себе являющийся довольно трудной задачей, во многом

определяет результаты прогнозирования. В

результате предварительного анализа (из физических условий задачи) выбирается

класс функций, которыми может быть описано изучаемое явление. Параметры этих

функций подлежат определению. В ряде случаев параметры функций могут иметь

определенный физический или экономический смысл. Для процедуры прогнозирования при выборе

сглаживающей функции надо иметь в виду следующее: функция должна отражать

основную закономерность развития явления, в отношении которой можно выдвинуть

гипотезу, что эта закономерность сохранится и в

будущем. Тогда как, например, для процесса интерполяции достаточно,

чтобы выбранная функция наиболее близко описывала значения ряда.

Для сглаживания рядов динамики

нецелесообразно брать функции с большим

числом параметров, в то же время выбранная функция должна быть адекватна

исследуемому процессу. Следует иметь в виду, что короткие ряды в редких случаях

дают возможность получить объективную

информацию. После определения параметров выбранных функций из них надо выбрать

наиболее приемлемую. Знание оценок свободных параметров функций и их дисперсий

дает возможность применить критерии согласия для выбора основной функции. Процесс сглаживания требует тщательного

анализа, чтобы исключить возможность «сгладить» под видом случайных выбросов и

отклонений существенные кратковременные

изменения показателей, отражающих важные моменты в поведении системы.

В

прогнозировании важно предварительно проанализировать характер изучаемого

явления для определения вида его описания. Важно выяснить: процесс хорошо

описывается основной тенденцией (трендом) или процесс зависит от изменения

некоторого набора показателей, отражающих структуру процесса. Выбор вида описания предопределяет точность прогноза на

будущее. Наиболее часто отклонения от основной тенденции развития (тренда) рассматриваются как стационарный случайный процесс,

к которому применимы методы

прогнозирования стационарных случайных процессов. Если случайная компонента не

является стационарной, то производят определенные преобразования, чтобы

сделать случайную компоненту хотя бы

стационарной в определенных условиях.

В большинстве случаев динамический ряд,

кроме тренда и случайных отклонений от него, характеризуется еще сезонными и циклическими составляющими.

Временные ряды содержат такие элементы,

как собственно тренд, сезонная вариация и циклическая вариация. Циклические составляющие отличаются от

сезонных большей продолжительностью и непостоянством амплитуды. Обычная продолжительность сезонной компоненты

измеряется днями, неделями или месяцами,

а циклической — годами или десятками лет.

В ПРИМЕРАХ, КОТОРЫЕ БУДУТ РАССМОТРЕНЫ

НИЖЕ, ТРЕНД ЯВЛЯЕТСЯ ЛИНЕЙНЫМ.

Это означает, что модель тренда легко

построить, используя для расчета параметров прямой, наилучшим образом

аппроксимирующий данный тренд, метод регрессии. Затем данная модель может

использоваться для прогнозирования будущих значений тренда. В действительности,

тренд в чистом виде либо не существует, например, при колебании значений спроса

вокруг некоторой фиксированной величины, либо в большинстве случаев он является

нелинейным.

При рассмотрении того, как работают эти

методы, мы будем пользоваться одним и тем же моментным временным рядом.

ПРИМЕР 1. Предположим, что объемы

продаж товара в течение недели описываются следующим временным рядом (рис. 10).

|

День недели |

Количество проданной продукции |

|

Понедельник |

10 |

|

Вторник |

6 |

|

Среда |

5 |

|

Четверг |

11 |

|

Пятница |

9 |

|

Суббота |

8 |

|

Воскресенье |

7 |

Рис. 10. Моментный временной ряд.

Этот временной ряд можно задать в более

формализованном виде (рис. 11).

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

x |

10 |

6 |

5 |

11 |

9 |

8 |

7 |

Рис.

11. Моментный временной ряд.

1)

Метод

подвижного (скользящего) среднего.

Метод простого скользящего среднего

(simple moving average) состоит в том, что расчет показателя

на прогнозируемый момент времени строится путем усреднения значений этого

показателя за несколько предшествующих моментов времени.

Практически во всех применяемых в

настоящее время методах прогнозирования коэффициенты моделей сначала

определяются путем подгонки модели к некоторым данным предыстории, а затем проверяются и уточняются по мере поступления

новых данных.

В методе простого скользящего среднего

первоначальные значения элементов ряда заменяются средним арифметическим

значением внутри выбранного интервала. Полученное значение относится к середине

выбранного интервала. Затем интервал сдвигается на одно наблюдение и расчет

скользящего среднего повторяется. Интервалы определения скользящего среднего

берутся все время одинаковыми. Чем шире интервал, тем более плавным получается

новый ряд. Сглаженный ряд короче первоначального на (N—1) наблюдений, где N — величина

интервала сглаживания.

Выбор интервала сглаживания

определяется конкретной задачей. Если число членов интервала сглаживания

нечетное, то полученные значения скользящего среднего приходятся на средний

член интервала сглаживания. При четном числе членов интервала сглаживания

значения скользящих средних будут

располагаться в промежутках между элементами ряда.

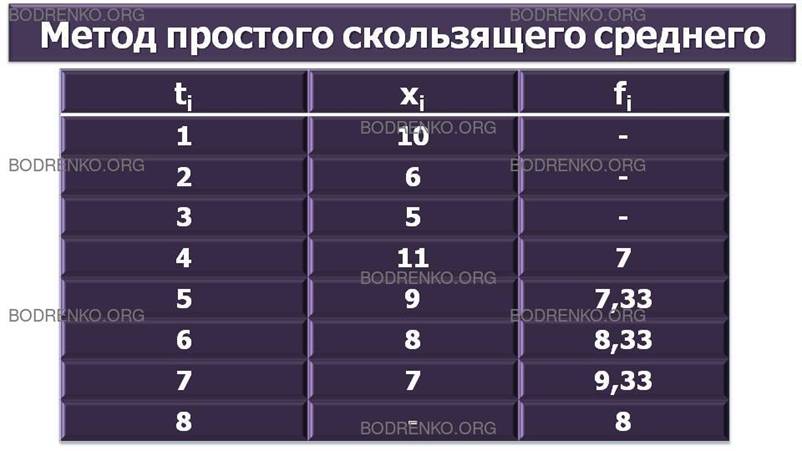

Обратимся к временному ряду (рис. 11),

заданному в примере 1. Для вычисления прогнозируемого объема продаж на четверг

поступим следующим образом. Возьмем фактические данные за три предыдущих дня –

понедельник, вторник и среду — и найдем их среднее арифметическое:

![]()

Прогнозируемый объем продаж на пятницу

вычисляется аналогичным образом по реальным показателям за три предшествующих

дня — вторник, среду и четверг:

![]()

Подобным же способом рассчитываются

прогнозы на субботу, воскресенье и очередной понедельник:

![]()

![]()

![]()

И мы получаем следующую таблицу (рис. 12):

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

x |

10 |

6 |

5 |

11 |

9 |

8 |

7 |

– |

|

f |

– |

– |

– |

7 |

7,33 |

8,33 |

9,33 |

8 |

Рис. 12. Прогнозирование объема продаж.

Сравнительные результаты приведены на

рис. 13: сплошными линиями соединены реальные значения, а пунктирными —

прогнозируемые.

![]()

![]()

![]()

![]()

![]()

10

10

![]()

![]() -

-

![]()

![]()

![]() 8

8

![]() -

-

![]() 6

6

-

4

-

2

-

![]()

1 2 3 4 5 6 7 8

Рис. 13. Сравнение реальных и прогнозируемых

показателей.

Для общего случая расчетная формула

выглядит так:

![]()

или

где xk-i

— реальное значение показателя в момент времени tk-i,

N — число предшествующих моментов времени, используемых при расчете; fk

— прогноз на момент времени tk.

Замечание. В рассматриваемом примере N = 3.

Простота и наглядность — достоинства

метода простого скользящего среднего. Но при малом числе наблюдений этот метод

приводит к искажению тенденции, величина

интервала сглаживания влияет на форму тренда, теряются начальные и конечные

элементы ряда.

2)

Метод взвешенного подвижного

(скользящего) среднего (weighted moving average).

При составлении прогноза методом

усреднения часто приходится наблюдать, что влияние используемых при расчете

реальных показателей оказывается неодинаковым, при этом обычно более свежие

данные имеют больший вес.

Математически метод взвешенного подвижного среднего можно описать формулой:

где

xk-i

— реальное значение показателя в момент времени tk-i,

N — число предшествующих моментов времени, используемых при расчете; fk

— прогноз на момент времени tk.

ωk-i — вес, с которым используется показатель xk-i

при расчете.

ЗАМЕЧАНИЕ. Вес — это всегда

положительное число. В случае, когда все веса одинаковы, мы получаем формулу

(1).

Для расчетов обратимся к исходному

временному ряду, считая, что при составлении прогноза на завтрашний день объем

сегодняшних продаж мы возьмем с весом 60, вчерашних — с весом 30, а

позавчерашних - с весом 10: ω3 = 60, ω2 = 30, ω1 = 10.

Мы имеем:

![]()

![]()

![]()

![]()

![]()

На рисунке 14 дается графическое

представление проведенных расчетов: сплошными линиями соединены реальные

значения, а пунктирными — прогнозируемые.

![]()

![]()

![]()

![]()

![]()

10

-

10

-

![]()

![]() -

-

![]()

![]()

![]() 8 -

8 -

-

![]() 6 -

6 -

-

4

-

-

2

-

-

![]()

1 2 3 4 5 6 7 8

Рис. 14. Сравнение реальных и прогнозируемых

показателей.

Для стационарных рядов существует

система весовых множителей, позволяющая

обеспечить минимальную ошибку прогноза. Эти множители определяются видом

автоковариационной функции. Известен

метод вычисления таких оптимальных весовых

функций для постоянного уровня, тренда и сезонных коэффициентов. В

каждом из этих случаев весовые множители экспоненциально уменьшаются по закону

αj, а различные значения α, получаемые для уровня, тренда

и сезонных коэффициентов, определяются

систематическими исследованиями точности прогнозов, получаемых при

различных комбинациях весовых функций.

Во многих случаях целесообразно

использовать последовательность ωj

= αj, 0 < α <1, придающую

более высокий вес более поздней информации

и позволяющую относительно просто оценивать значения коэффициентов даже

достаточно сложных моделей, таких, в

которых для описания сезонных циклов используются полиномы в сочетании с преобразованиями Фурье

(подобное представление можно рассматривать

как сложные полиномы).

Для модели экспоненциально взвешенного скользящего среднего предложены способы, с помощью которых в те

периоды времени, когда средняя ошибка прогноза близка к нулю (благодаря правильности модели и ее коэффициентов),

скорость затухания α может быть увеличена; а в те периоды времени, когда

средняя ошибка прогноза существенно отличается от нуля и существует опасность

того, что модель может «забыть» старую

информацию (в этом случае требуется уточнение прогноза), скорость затухания

α может быть уменьшена.

Уточнение прогноза производится по

принципу обратной связи — новые прогнозы

корректируются на основе учета ошибок в предшествующих прогнозах. Если при

выборе весовых множителей в процессе

составления прогноза также используется

обратная связь, то не только строгий анализ областей устойчивости данной системы, но и любой анализ вообще

становится фактически невозможным. Для анализа эффективности какого-либо метода

недостаточно привести примеры, подтверждающие его полезность. Необходимо также

выявить области (если они существуют), в

которых применение рассматриваемого метода невозможно или неэффективно.

3)

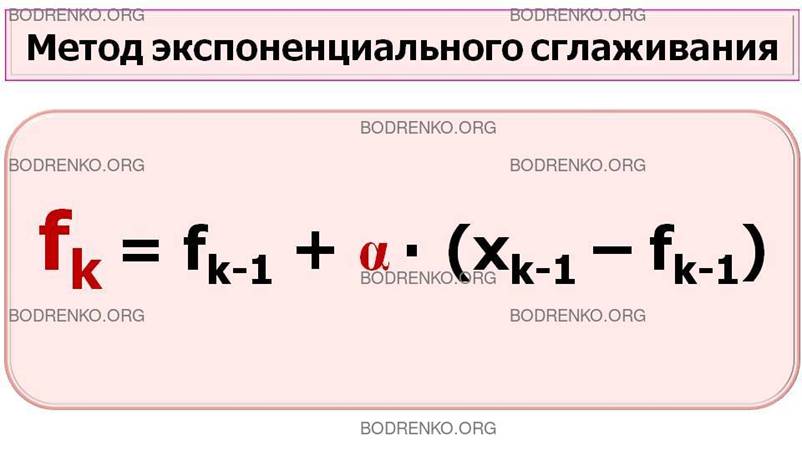

Метод экспоненциального сглаживания.

3)

При расчете прогноза методом экспоненциального сглаживания

(exponential smoothing) учитывается отклонение предыдущего прогноза от

реального показателя, а сам расчет проводится по следующей формуле:

![]()

Где xk-1

— реальное значение показателя в момент времени tk fk —

прогноз на момент времени tk;

α — постоянная сглаживания.

ЗАМЕЧАНИЕ. Значение постоянной α,

подчиненной условию 0 < α < 1 , определяет степень сглаживания и

обычно выбирается универсальным методом проб и ошибок.

Для расчетов вновь обратимся к

исходному временному ряду, положив

α = 0,2 и считая, что прогноз на понедельник равен 8. Тогда находим

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Результаты расчетов приведены в таблице

(рис. 15):

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

x |

10 |

6 |

5 |

11 |

9 |

8 |

7 |

– |

|

f |

– |

8,40 |

7,92 |

7,34 |

8,07 |

8,26 |

8,21 |

7,97 |

Рис. 15. Прогнозирование объема продаж.

На рисунке 16 дается графическое

представление проведенных расчетов (сплошными линиями соединены реальные

показатели, пунктирными — прогнозируемые).

![]()

![]()

10 -

10 -

![]()

![]()

![]()

![]()

![]() -

-

![]()

![]()

![]()

![]()

![]()

![]() 8 -

8 -

![]()

![]() -

-

![]() 6 -

6 -

-

4

-

-

2

-

-

![]()

![]() 1 2 3 4 5

6 7 8

1 2 3 4 5

6 7 8

Рис. 16. Сравнение реальных и прогнозируемых

показателей.

Метод экспоненциального сглаживания

разработан для рядов, состоящих из большого числа наблюдений, при увеличении

числа наблюдений точность прогноза должна возрастать. При анализе коротких

рядов метод не «срабатывает», так как часто не

«успевает» отразить изменения при быстрых темпах роста. Если явление протекает в одних и тех же условиях,

то точность прогноза определяется величиной периода предистории явления

(базисного периода) и длительности прогнозируемого периода. Количественно это влияние можно оценить по

имеющемуся ряду динамики, если одну часть ряда рассматривать как предисторию, а

вторую — как прогнозируемую. Получив прогнозирующую функцию по базисному периоду, по второй части ряда можно

оценить реальные ошибки прогноза. Изменяя число элементов рядов предистории и

прогноза, получим зависимость точности прогноза от периода предистории и

величины прогнозируемого периода.

Следует иметь в виду, что при решении

реальной задачи прогнозирования временной ряд складывается постепенно и

реальное значение показателя на рассчитываемый момент времени нам заранее

неизвестно. Прежде чем «заглянуть в

будущее» посредством одного из указанных выше методов, обычно проводят расчеты

с полным временным рядом, описывающим некоторый промежуток времени в

прошлом. Это делается для того, чтобы

подобрать подходящее значение N и сравнить результаты прогноза с реальными

данными (метод простого скользящего

среднего), подобрать подходящие значения N и весов и сравнить результаты

прогноза с реальными данными (метод

взвешенного скользящего среднего), подобрать подходящие значения постоянной сглаживания α и сравнить результаты прогноза с

реальными данными (метод

экспоненциального сглаживания).

4)

Метод проецирования тренда.

Тренды могут быть описаны различными

уравнениями — линейными, логарифмическими, степенными и т. д. Фактический тип

тренда устанавливают на основе подбора его функциональной модели

статистическими методами либо сглаживанием исходного временного ряда. Выделяют тренды восходящий (бычий),

нисходящий (медвежий) и боковой (флэт). На графике часто рисуют линию тренда,

которая на восходящем тренде соединяет две или более впадины цены (линия

находится под графиком, визуально «поддерживая и подталкивая» график вверх), а

на нисходящем тренде соединяет два или более пика цены (линия находится над

графиком, визуально «ограничивая и придавливая» график вниз). Трендовые линии

являются «линиями поддержки» (для восходящего тренда) или «линиями

сопротивления» (для нисходящего тренда).

Основной идеей метода проецирования линейного тренда (trend

projection) является построение прямой, которая «в среднем» наименее уклоняется

от массива точек (ti,

xi),

i

= 1,2,...,n,

заданного временным рядом (рис. 17).

Эта прямая ищется в следующем виде:

x

= at

+ b, (3)

где а и b — постоянные, подлежащие определению.

![]() x

x

![]()

x=at+b

x=at+b

![]()

![]() xi

xi

![]()

![]()

![]()

![]() x1

x1

t1 t2 ti … tn t

Рис. 17. Метод проецирования тренда.

Чтобы найти коэффициенты а и b, поступают

так: для каждого значения ti;

переменной t,

пользуясь формулой (3), вычисляют

соответствующее значение переменной х, затем находят разность (ati

+ b

– xi), которую затем возводят в квадрат (чтобы не

думать о знаке):

(ati + b – xi)2 (i =1, …, n)

и, складывая, в итоге получают:

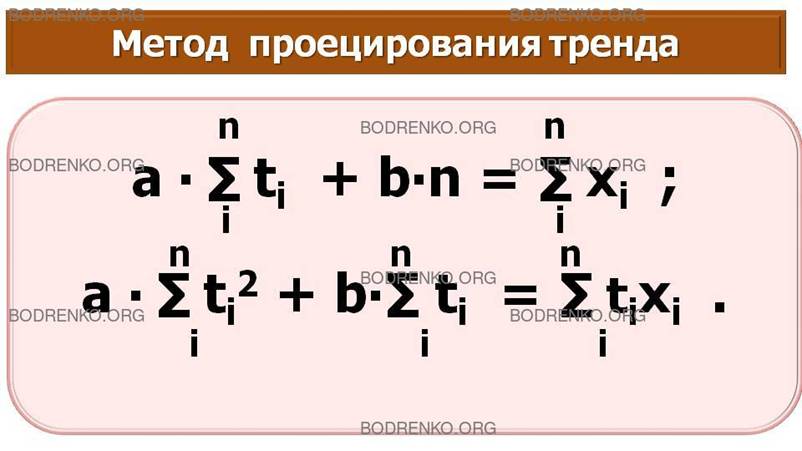

Функция φ (a, b) принимает

минимальное значение в том случае, когда величины a и b удовлетворяют следующей линейной

системе:

Эта система всегда имеет единственное

решение.

Рассмотрим конкретный пример, вновь

обратившись к заданному временному ряду (рис. 11).

ПРИМЕР 2.

Составим вспомогательную таблицу (рис.

18).

|

ti |

xi |

ti xi |

ti2 |

|

1 |

10 |

|

1 |

|

2 |

6 |

|

4 |

|

3 |

5 |

|

9 |

|

4 |

11 |

|

16 |

|

5 |

9 |

|

25 |

|

6 |

8 |

|

36 |

|

7 |

7 |

|

49 |

|

∑ ti = 28 |

∑ xi = 56 |

∑ ti xi = 223 |

∑ ti2= 140 |

Рис. 18. Таблица для расчета коэффициентов

уравнения тренда.

В этом случае система уравнений для

отыскания a и b

записывается в следующем виде:

28 a + 7 b = 56;

140 a

+ 28 b = 223.

Решая систему, получаем:

a = (– 1/28)

≈ - 0,04; b

= 57/7 ≈ 8,14.

Тем самым уравнение искомого тренда имеет вид: x = – 0,04 t + 8,14.

Расчет показателя на следующий день

проводится так:

![]()

Графическое изображение тренда

представлено на рисунке 19.

![]()

![]() 11 -

11 -

![]() 10 -

10 -

![]()

![]()

![]() -

-

![]()

![]()

![]()

![]() 8 -

8 -

![]()

![]() -

-

![]() 6 -

6 -

-

4

-

-

2

-

-

![]()

![]() 1 2 3 4 5 6 7 8

1 2 3 4 5 6 7 8

Рис. 19. Метод проецирования тренда.

ЗАМЕЧАНИЕ. Точность прогноза можно

оценить при помощи коэффициента корреляции.

Приведенные методы далеко не

исчерпывают многообразия методов анализа временных рядов, большинство которых

опирается не на простой подсчет при помощи калькулятора, но на основательную

аналитическую и компьютерную базу. Однако наша цель состоит в том, чтобы дать

определенное рабочее представление об этом типе прогнозирования.

ПРОГНОЗИРОВАНИЕ

ЭКОНОМИЧЕСКОЙ ДИНАМИКИ НА

ОСНОВЕ ТРЕНДОВЫХ МОДЕЛЕЙ.

При составлении как краткосрочных, так

и долгосрочных планов руководители, менеджеры вынуждены прогнозировать будущие

значения таких важнейших показателей, как, например, объем продаж, ставки

процента, издержки и т.д. Мы рассмотрим возможности применения в целях

прогнозирования фактических данных за прошлые промежутки времени.

При характеристике регрессионных

методов колебания зависимой переменной объясняются на основе изучения

соответствующих значений независимой переменной. Здесь мы будем использовать аналогичный подход,

причем в качестве независимой будет выступать переменная времени. К примеру, мы хотим объяснить колебания

объемов продаж только через изменение значений этого показателя во времени, без

учета каких-либо других факторов. Если удается выявить определенную тенденцию

изменения фактических значений, то ее можно использовать для прогнозирования

будущих значений данного показателя. Множество данных, в которых время

является независимой переменной, называется временным рядом. Модель,

построенную по ретроспективным данным, не всегда можно использовать в

прогнозировании отдельных показателей. Например, план некоторой компании может

коренным образом измениться, если эта компания несет убытки. Кроме того,

существует множество внешних факторов, которые могут полностью изменить

тенденцию, существовавшую ранее. К таким факторам можно отнести существенные

изменения цен на сырье, резкое увеличение уровня инфляции в мире в целом или

стихийные бедствия, которые непредсказуемым образом могут повлиять на

предпринимательскую деятельность.

Прогнозирование экономических

показателей на основе трендовых моделей,

как и большинство других методов экономического прогнозирования, основано на

идее экстраполяции как метода научного прогнозирования.

Под ЭКСТРАПОЛЯЦИЕЙ (от экстра... и лат. polio –

приглаживаю, изменяю) обычно понимают распространение закономерностей,

связей и соотношений, действующих в изучаемом периоде, за его пределы.

В более широком смысле слова

экстраполяцию рассматривают как получение представлений о будущем на основе

информации, относящейся к прошлому и настоящему. В процессе построения прогнозных моделей в их

структуру иногда закладываются элементы

будущего предполагаемого состояния объекта или

явления, но в целом эти модели отражают закономерности, наблюдаемые в прошлом и настоящем, поэтому

достоверный прогноз возможен лишь

относительно таких объектов и явлений, которые в значительной степени

детерминируются прошлым и настоящим.

При экстраполяционном прогнозировании

экономической динамики на основе

временных рядов с использованием трендовых моделей выполняются следующие

основные этапы.

1. Предварительный анализ данных.

2. Формирование набора моделей (например,

набора кривых роста), называемых,

функциями-кандидатами.

3. Численное оценивание параметров моделей.

4. Определение адекватности моделей.

5. Оценка точности адекватных моделей.

6. Выбор лучшей модели.

7. Получение точечного и интервального

прогнозов.

8. Верификация прогноза.

ТРЕНДОВЫЕ МОДЕЛИ, СОДЕРЖАЩИЕ

СЕЗОННУЮ КОМПОНЕНТУ.

В большинстве случаев значения

переменных характеризуют не только тренд. Часто они подвержены циклическим

колебаниям. Если эти колебания

повторяются в течение небольшого промежутка времени, то они называются сезонной

вариацией. Колебания,

повторяющиеся в течение более длительного промежутка времени, называются

циклической вариацией.

Модель, содержащая сезонную компоненту,

которая будет рассмотрена на этой лекции, основана на традиционном понятии

сезона, однако, в более широком смысле термин

«сезон» в прогнозировании применим к любым систематическим колебаниям.

Например, при изучении товарооборота в

течение недели под термином «сезон» подразумевается 1 день. При исследовании

транспортных потоков дня или в течение недели также может использоваться модель с сезонной компонентой.

Любые колебания относительно тренда,

построенного по годовым значениям некоторого показателя, можно описать в виде

модели с циклической компонентой. Не будем рассматривать примеры с циклическим

фактором. Этот фактор можно выявить только по данным за длительные промежутки

времени в 10, 15 или 20 лет, однако в данном случае колебания значений тренда

могут быть вызваны воздействием общеэкономических факторов. Остановимся

подробнее на моделировании более коротких промежутков времени, и не будем учитывать воздействие циклической

компоненты.

Последняя предпосылка нашей модели

также следует из метода линейной регрессии. Она связана со значением ошибки,

или остатка, т.е. той части значения наблюдения, которую нельзя объяснить с

помощью построенной модели.

ПРИМЕР 3.

Предположим, что объем продаж продукции

компании в течение последних 13 кварталов

представлен в таблице (рис. 20).

|

Дата |

Количество проданной продукции (тыс. шт.)

|

|

Январь – март 2012 года |

239 |

|

Апрель – июнь 2012 года |

201 |

|

Июль – сентябрь 2012 года |

182 |

|

Октябрь – декабрь 2012 года |

297 |

|

|

|

|

Январь – март 2013 года |

324 |

|

Апрель – июнь 2013 года |

278 |

|

Июль – сентябрь 2013 года |

257 |

|

Октябрь – декабрь 2013 года |

384 |

|

|

|

|

Январь – март 2014 года |

401 |

|

Апрель – июнь 2014 года |

360 |

|

Июль – сентябрь 2014 года |

335 |

|

Октябрь – декабрь 2014 года |

462 |

|

|

|

|

Январь – март 2015 года |

481 |

Рис. 20. Количество продукции, проданной в

течение последних 13 кварталов.

Необходимо проанализировать указанное

множество данных и установить, можно ли обнаружить тенденцию. Если устойчивая

тенденция действительно существует, данная модель будет использоваться нами для

прогнозирования количества проданной продукции в следующие кварталы. Составим

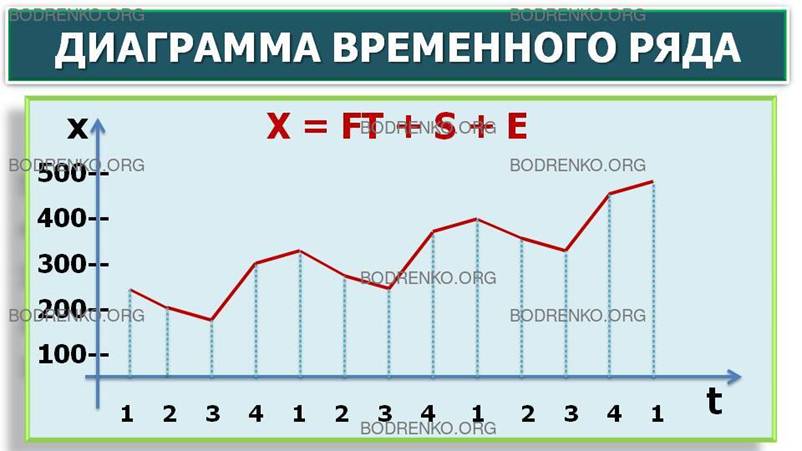

диаграмму временного ряда (рис. 21).

Объем продаж

![]()

![]()

![]()

![]()

![]() 500

-

500

-

![]()

![]()

![]()

![]()

![]() 400

-

400

-

![]()

![]()

![]()

![]()

![]() 300

-

300

-

![]()

![]()

![]()

![]() 200

-

200

-

![]()

100 -

![]()

1 2

3 4 1

2 3 4

1 2 3

4 1 Время

Рис. 21. Диаграмма временного ряда.

Моделью с аддитивной компонентой

называется такая модель, в которой вариация значений переменной во времени

наилучшим образом описывается через сложение отдельных компонент.

Предположив, что циклическая вариация

не учитывается, модель фактических значений

переменной X

можно представить следующим образом: X = FT + S + Е, где X – фактическое значение, FТ – трендовое

значение, S

– сезонная вариация, E

– ошибка.

ЗАМЕЧАНИЕ. Приблизительно равная

сезонная вариация (рис. 21) указывает на

существование аддитивной модели.

РЕШЕНИЕ.

Будем использовать диаграмму моментного

временного ряда. При построении диаграммы временного ряда полезно

последовательно соединить точки отрезками, чтобы более четко увидеть любую

тенденцию. Как следует из диаграммы (рис. 21), возможен возрастающий тренд,

содержащий сезонные колебания. Объемы продаж в зимний период (1 и 4 кварталы)

значительно выше, чем в летний (2 и 3 кварталы). Сезонная компонента

практически не изменится в течение трех лет. Тренд показывает, что в целом

объем продаж возрос примерно с 230 тыс. шт. в 2012 году до 390 тыс. шт. в 2014 году, однако

увеличения сезонных колебаний не произошло. Этот факт свидетельствует в пользу

модели с аддитивной компонентой.

Проведем анализ модели с аддитивной

компонентой: X = FT +S

+ E. В моделях, как с аддитивной, так и с мультипликативной

компонентой, общая процедура анализа

примерно одинакова:

Шаг 1. Расчет значений сезонной

компоненты.

Шаг 2. Вычитание сезонной компоненты из

фактических значений. Этот процесс называется десезонализацией данных.

Расчет тренда на основе полученных десезонализированных данных.

Шаг 3. Расчет ошибок как разности между

фактическими и трендовыми значениями.

Шаг 4. Расчет среднего отклонения (MAD)

или среднеквадратической ошибки (MSE) для обоснования соответствия модели

исходным данными или для выбора из множества моделей наилучшей.

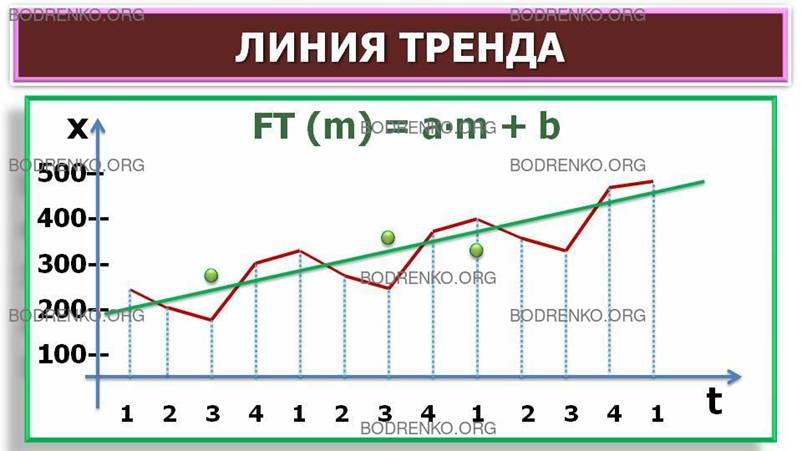

Новые оценки значений тренда, которые

еще содержат ошибку, можно использовать для построения модели основного

тренда. Если нанести эти значения на исходную диаграмму (рис. 22), можно

сделать вывод о существовании явного линейного тренда.

![]()

![]()

![]()

![]() Объем продаж

Объем продаж

![]()

![]()

![]()

![]()

![]()

![]() 400

-

400

-

![]()

![]()

![]()

![]()

![]() 300

-

300

-

![]()

![]()

![]()

![]() 200

-

200

-

![]()

100 -

![]() 1 2

3 4 1

2 3 4

1 2 3

4 1 Время

1 2

3 4 1

2 3 4

1 2 3

4 1 Время

Рис. 22. Графическое изображение линии тренда.

Уравнение линии тренда имеет

вид: FТ (m) = аm + b, где m — номер квартала; коэффициенты

a и b

характеризуют точку пересечения с осью ординат и угол наклона линии тренда к

временной оси. Для определения параметров a, b

прямой, наилучшим образом аппроксимирующей тренд, можно использовать метод

наименьших квадратов.

РАЗДЕЛ 3. ЭФФЕКТИВНОСТЬ УПРАВЛЕНЧЕСКИХ

РЕШЕНИЙ И ЕЁ СОСТАВЛЯЮЩИЕ.

Эффект (лат. effectus – исполнение,

действие) – результат, следствие каких-либо причин, действий.

Эффектом системы управления в общем

случае является суммарная ожидаемая величина годового роста благосостояния

организации, которая достигается усилиями ее менеджеров.

Эффективность менеджмента – это

сотрудничество людей в последовательном движении к общей цели, ценность которой

превышает затраты ресурсов, энергии или усилий. Цели ранее были определены как

такое положение дел, которого организация желала бы достичь в будущем.

«Эффективность» характерна не для

всякого взаимодействия, а лишь для целенаправленного; поэтому данная категория

носит управленческий характер и отражает, прежде всего, степень достижения

поставленных целей. В отличие от эффекта, эффективность – это всегда

определенное соотношение (результата с целями или результата с затратами на его

получение), т.е. величина относительная. Эффективность менеджмента в зарубежной

литературе принято выражать двумя ключевыми терминами: Effectiveness и

Efficiency.

Effectiveness (эффективность)

обозначает степень достижения целей организации, стратегических или

оперативных; успешность деятельности, взаимоотношения с внешней средой и др.

Под efficiency понимают экономичность,

которая является внутренним параметром функционирования организации. Например,

соотношение между объемом выпуска продукции и ресурсами, необходимыми для этого

выпуска. Чем меньше потребление ресурсов для выпуска единицы продукции, тем

экономичнее организация.

Целевой аспект эффективности очень

трудно отделить от экономичности, т.к. формирование двух аспектов эффективности

менеджмента в равной степени определяется в организациях следующими

обстоятельствами: качеством целеполагания; адекватностью принятых стратегий

поставленным целям; уровнем мотивации персонала к достижению целей;

экономичностью используемых ресурсов; процессами взаимодействия персонала на

разных уровнях иерархии; креативностью и компетенциями топ-менеджеров, их

способностями к обучению и управлению знаниями и др.

Таким образом, главная цель

эффективного менеджмента – обеспечение формирования и функционирования такого

состояния управляемой системы (организации), которая в максимальной степени,

насколько это возможно, соответствует требованиям внешней среды организации и

наиболее эффективному использованию ресурсов и возможностей внутренней среды

организации. Управленческие решения как результат управленческой деятельности

менеджеров могут оцениваться простыми и сложными показателями. К первым относятся

результаты, время, затраты ресурсов. Сложные показатели строятся для более

подробной оценки, к ним относятся эффективность, интенсивность, производительность.

К результатам управленческих решений

относятся: качество решения, своевременность, степень соответствия целям,

критериям как индикаторам успешности, требованиям заказчика, а также

устойчивость, точность, внутренняя непротиворечивость (согласованность),

возможность развития, степень усовершенствования процедуры принятия решения и

т.д.

К затратам управленческих решений относятся:

информационные затраты, временные затраты, технические затраты, трудовые

ресурсы, прочие затраты.

Эффективность представляет соизмерение

ресурсов (затрат) на достижение результатов.

ОСНОВНЫЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ РЕШЕНИЙ.

Основными факторами эффективности

решений являются три группы факторов: использование ресурсов, фактор времени и

целенаправленность управления.

Первый фактор характеризует структуру,

качество ресурсов, их экономию в процессах управления и возможность пополнения

и накопления.

Второй фактор отражает своевременность

решений, экономию времени, использование новых технологий и потенциал

персонала, способного решать проблемы достаточно оперативно и профессионально.

Третий фактор отражает реальность и значительность

цели, в соответствии с которой и рассматривается результат деятельности

менеджера, его стратегия, учет рыночных процессов экономического развития. Цели

и потребности системы управления определяют: ориентированность решения на

пользователя, наглядность решения для пользователя, возможность многократного

повторного использования.

Интенсивность представляет собой соизмерение

усилий и времени, а производительность – соизмерение результата и времени.

Эффективность деятельности организации

– это ее свойство, связанное со способностью организации в рамках нормативной

системы общественных ценностей формулировать и достигать цели в соответствии с

предъявляемыми потребностями в виде результатов, соотнесенных с затратами,

путем использования соответствующих средств и с учетом факторов-условий ее

функционирования.

Сравнение фактической отдачи

осуществляемого решения с ожидаемой предполагает эффективность или

результативность решения. Необходимость такого сравнения обусловливается тем,

что оценка эффективности данного решения является одним из методов определения

степени устойчивости внутренней и внешней среды при выработке решения,

проявляемой как ответная реакция среды при выработке решения на ее изменения.

Это позволяет не только удостовериться в выполнении решения, но и в случае

значительных расхождений между реальной отдачей и ожидаемой принять необходимые

действия по корректировке и уточнению процесса решения.

При выборе альтернатив необходимо

добиваться того, чтобы окончательная формулировка решения отражала механизм

измерения его эффективности. В случае невозможности определить и измерить

эффективность решения рекомендуется избегать его утверждения, ибо в этом

случае, видимо, неверно определены его переменные в процессе анализа проблемы.

Решение эффективно, если оно способствует приближению к поставленной цели. В

случае же многоцелевой деятельности, эффективным можно считать решение, при

котором достигается положительный результат и оно превалирует над некоторыми

второстепенными целями.

Таким образом, эффективность

управленческого решения – это ресурсная результативность, полученная по итогам

подготовки или реализации управленческого решения в организации. В качестве

ресурсов могут быть финансы, материалы, здоровье персонала, организация труда и

др.

ВИДЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ.

Различают организационную, экономическую, психологическую,

правовую, этическую, технологическую и социальную эффективность управленческих

решений.

Под организационной эффективностью управленческого решения понимают

факт достижения организационных целей за счет меньшего числа работников или

меньшего времени. Организационные цели связаны с реализацией следующих

потребностей человека: потребности в организации жизни и безопасности,

управлении, стабильности, порядке. Организационная эффективность и качество

управленческого решения неразрывно связаны между собой.

Экономическая эффективность управленческого решения

– это соотношение стоимости прибавочного продукта, полученного за счет

реализации конкретного управленческого решения, и затрат на его подготовку и

реализацию.

Социальная эффективность управленческого решения –

это факт достижения социальных целей для большего количества человек и общества

за более короткое время, меньшим числом работников, меньшими финансовыми

затратами. Социальные цели реализуют следующие потребности человека:

потребности в информации, знаниях, творческом труде, самовыражении, общении,

отдыхе.

Технологическая эффективность управленческого решения

– это факт достижения определенных результатов (отраслевого, национального или

мирового технологического уровня производства), запланированных в бизнес-плане,

за счет более короткого времени или меньших финансовых затрат.

Психологическая эффективность управленческого решения

– это факт достижения психологических целей для большего числа работников или

населения за более короткое время, меньшим числом работников или меньшими финансовыми

затратами. Психологические цели реализуют следующие потребности человека:

потребности в любви, семье, свободном времени.

Правовая эффективность управленческого решения

– это степень достижения правовых целей организации и персонала за более

короткое время, меньшим числом работников или меньшими финансовыми затратами.

Правовые цели реализуют следующие потребности человека: потребность в

безопасности и порядке.

Экологическая эффективность управленческого решения –

это факт достижения экологических целей организации и персонала за более

короткое время, меньшим числом работников или меньшими финансовыми затратами.

Экологические цели реализуют следующие потребности человека: потребность в безопасности,

здоровье, в организации устойчивого развития жизни, физиологические.

Этическая эффективность управленческого решения –

это факт достижения нравственных целей организации и персонала за более

короткое время, меньшим числом работников или меньшими финансовыми затратами.

Этические цели реализуют потребности и интересы человека в соблюдении

нравственных норм поведения окружающими людьми.

Политическая эффективность управленческого решения

– это факт достижения политических целей организации и персонала за более

короткое время, меньшим числом работников или меньшими финансовыми затратами.

Политические цели реализуют следующие потребности человека: потребность в вере,

патриотизме, самопроявлении и самовыражении управления.

Кроме того, эффективность

управленческих решений может определяться на иерархических уровнях организации

по количеству затрагиваемого персонала и организаций, в соответствии с этим

выделяют эффективность управленческих решений на уровне производства и

управления организации, группы компаний, отрасли, региона, страны.

МЕТОДЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРИНЯТИЯ И

РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ (ТРАДИЦИОННЫЕ ПОДХОДЫ).

Существует несколько подходов к

измерению эффективности управленческих решений организации, это традиционные

подходы, включающие целевой, ресурсный, подход внутренних процессов и

современные подходы измерения эффективности управленческих решений на основе

концепции ценностно ориентированного управления (Value Based Management – VBM).

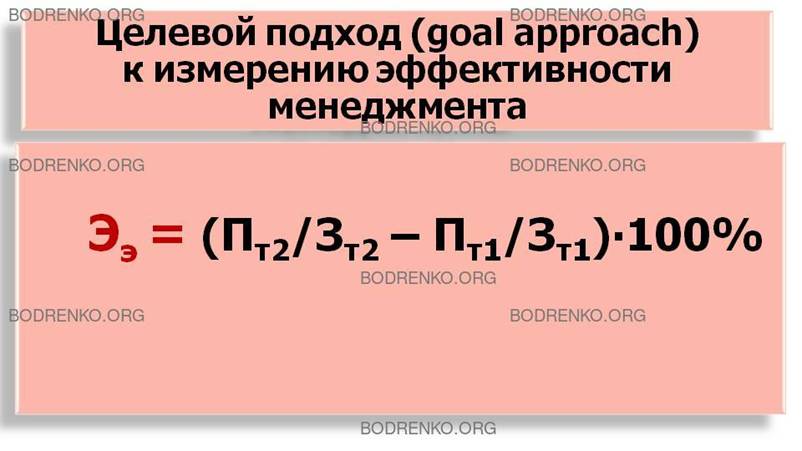

ЦЕЛЕВОЙ ПОДХОД.

Целевой подход (goal approach) к измерению эффективности

менеджмента привязан к выходным данным, т.к.

оценивается тем, насколько организация достигает своих целей в смысле желаемого

состояния на выходе. Целевой подход к измерению эффективности состоит в

выявлении целей организации и оценке того, насколько хорошо организация

достигает этих целей. В целевом подходе измеряется степень приближения

организации к этим целям. Данный метод позволяет вместо рыночной стоимости УР

использовать рыночную стоимость произведенной продукции. Так, при реализации

двух вариантов УР относительная экономическая эффективность Ээ для

первого решения определяется:

Ээ = (Пт2/Зт2 – Пт1/Зт1)*100%,

где Пт1 – прибыль,

полученная за реализацию товара при 1-м варианте УР; Пт2 – прибыль, полученная

за реализацию товара при 2-м варианте УР; Зт1 – затраты на

производство товара при 1-м варианте УР; Зт2 – затраты на

производство товара при 2-м варианте УР.

Целевой подход часто используется в

коммерческих организациях, так как в них выходные цели обычно поддаются

измерению. Коммерческие фирмы обычно оценивают свою работу с позиций

прибыльности, роста, занимаемой доли рынка или дохода от инвестиций.

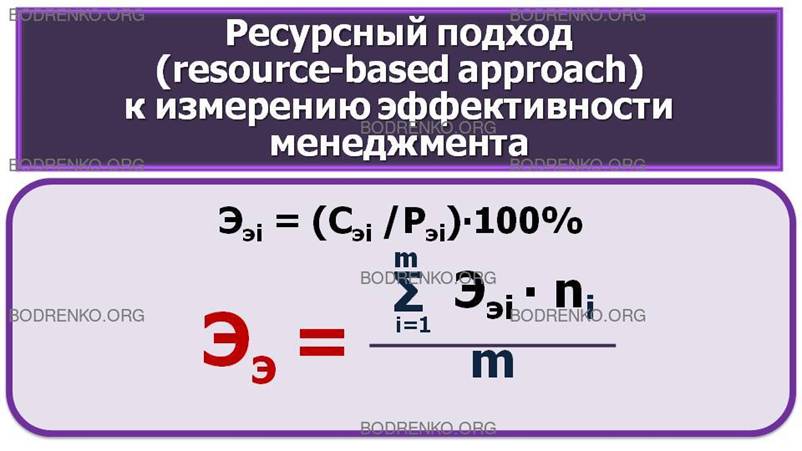

РЕСУРСНЫЙ ПОДХОД.

Ресурсный подход (resource-based approach):

эффективность определяется путем наблюдения за началом процесса управления и

оценки способности организации эффективно добывать ресурсы, необходимые для

успешной деятельности.

Таким образом, при ресурсном подходе

рассматривается и оценивается «вход» системы управления организацией, т.к.

предполагается, что для того, чтобы быть эффективной, организация должна уметь

добывать ценные ресурсы и управлять ими. С точки зрения ресурсного подхода

эффективность организации определяется как ее способность абсолютная или

относительная, добывать редкие и ценные ресурсы, успешно интегрировать их и

управлять ими.

В широком смысле показатели

эффективности, согласно ресурсному подходу, включают в себя следующие

характеристики:

1) покупательская позиция – способность

организации добывать из окружающей среды редкие и ценные ресурсы, включая

финансовые ресурсы, сырье, человеческие ресурсы, знания и технологии;

2) способность тех, кто в организации

принимает решения, видеть и правильно интерпретировать свойства окружающей

среды;

3) способность менеджеров использовать

осязаемые (например, запасы сырья, люди) и неосязаемые (например, знания,

корпоративная культура) ресурсы в повседневной деятельности организации для достижения

наилучших результатов;

4) способность организации реагировать на

изменения в окружающей среде.

Ресурсный подход определения относительной

экономической эффективности Ээ

по непосредственным результатам деятельности основан на оценке

непосредственного эффекта от УР при достижении целей, реализации функций,

методов и др. Основные параметры при оценке Ээ – стандарты

использования ресурсов (временных, материальных, финансовых и др.). Определение

относительной экономической эффективности Ээ осуществляется по

следующим формулам. Вначале определяется Ээi для i-го ресурса по формуле:

Ээi = (Cэi /Pэi)*

100%,

где Cэi

– стандарт на использование (трату) i-го ресурса; Рэi – реальное использование (затраты) i-го ресурса.

При расчете Ээ необходимо определить значение Ээi

по нескольким ресурсам (всего m

ресурсов) и затем по приоритетности ресурсов (ni) найти среднее значение Ээ по

следующей формуле:

Ээ = (∑ Ээi

* ni)/m.

Наилучшей альтернативой считают ту,

которая обеспечивает наименьшие затраты ресурсов.

МЕТОД АНАЛИЗА ЭФФЕКТИВНОСТИ ЗАТРАТ.

Разновидностью применения ресурсного

подхода является метод анализа эффективности затрат, который является более усовершенствованным

видом или вариантом традиционного маржинального анализа. Этот метод

основывается на сопоставлении альтернатив в тех случаях, когда оптимальное

решение нельзя выразить в денежных единицах, как это имеет место при

маржинальном анализе, представляющем собой фактически традиционный вид анализа

затрат и результатов.

Анализ эффективности затрат

представляет собой метод осуществления выбора из нескольких альтернатив для

определения предпочтительного варианта в тех случаях, когда цели далеко не столь

конкретны, как те, которые выражены определенными количественными показателями,

такими как сбыт, издержки или прибыль.

Основными особенностями анализа

эффективности затрат являются сосредоточение внимания на результатах программы

или системы, сопоставление вклада каждой альтернативы с эффективностью в

отношении достижения желаемой цели и сравнение стоимости каждой из этих

альтернатив на основе ее эффективности.

Ценность метода анализа эффективности

затрат заключается в том, что он побуждает того, кто принимает решение,

рассмотреть различные альтернативы с учетом их эффективности по отношению к

затратам. Этот метод нашел широкое применение при принятии инновационных

решений.

МЕТОДЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ

ЭФФЕКТИВНОСТИ ПРИНЯТИЯ И

РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВЕ КОНЦЕПЦИИ

ЦЕННОСТНО-ОРИЕНТИРОВАННОГО УПРАВЛЕНИЯ (КОНЦЕПЦИИ VBM).

В деятельности компании необходимым

условием эффективного функционирования является баланс интересов всех

участников бизнеса (собственников, менеджеров, персонала, контрагентов,

клиентов и др.). В соответствии с данным требованием современным подходом к

оценке эффективности управленческих решений называют подход заинтересованных

сторон или его еще называют подходом акционеров.

ПОДХОД АКЦИОНЕРОВ.

Подход акционеров (stakeholder

approach), иногда называемый также подходом заинтересованных сторон

(constituency approach), основан на утверждении о том, что для каждой

организации существует много групп лиц, по-своему заинтересованных в

результатах ее деятельности. В данном подходе к измерению и оценке

эффективности управленческих решений основными показателями эффективности

считаются удовлетворенность этих заинтересованных групп.

Оценка эффективности менеджмента в

подходе акционеров реализована в концепции VBM (Value Based Management) в так

называемой концепции ценностно-ориентированного управления, пропагандирующая

комплексный подход к управлению организацией, нацеленный на рост ценности

компании для собственников (акционеров). Основной принцип ценностно-ориентированного

управления – качественное улучшение стратегических и оперативных решений на

всех уровнях иерархии за счет концентрации усилий всех лиц, принимающих

решения, на ключевых факторах стоимости.

С ростом понимания того, что

эффективность – это сложная, многомерная концепция, не поддающаяся

односторонней оценке, подход акционеров становится все более востребованным.

КРИТЕРИИ И ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ПО КОНЦЕПЦИИ VBM.

Критерии эффективности представляют

собой совокупность признаков, на основе которых оценивается уровень и качество

управления, его соответствие потребностям и интересам общества. Показатели

эффективности отражают количественные характеристики развития управляемых

процессов. Например, к критериям эффективности относятся: прибыль, затраты,

рентабельность и др., а показатели эффективности указывают на их количественные

характеристики.

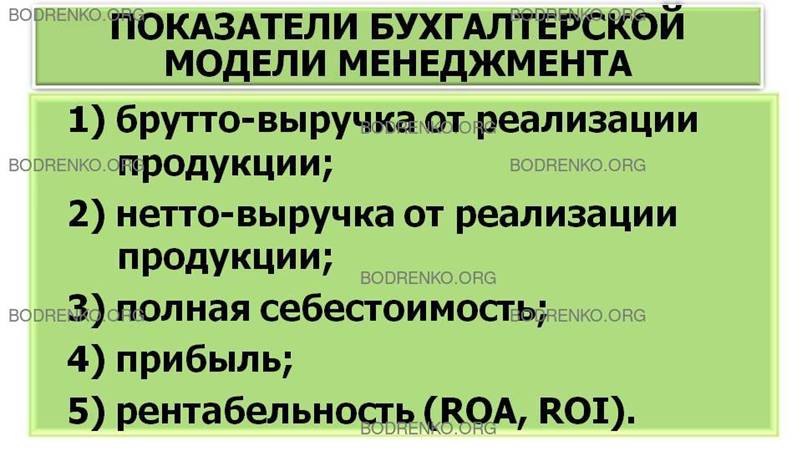

Традиционные подходы к измерению и

оценке эффективности менеджмента, рассмотренные нами выше, базируются на

показателях бухгалтерской модели менеджмента, к ним относятся:

1) брутто-выручка от реализации

продукции;

2) нетто-выручка от реализации продукции;

3) полная себестоимость;

4) прибыль;

5) рентабельность (ROA, ROI);

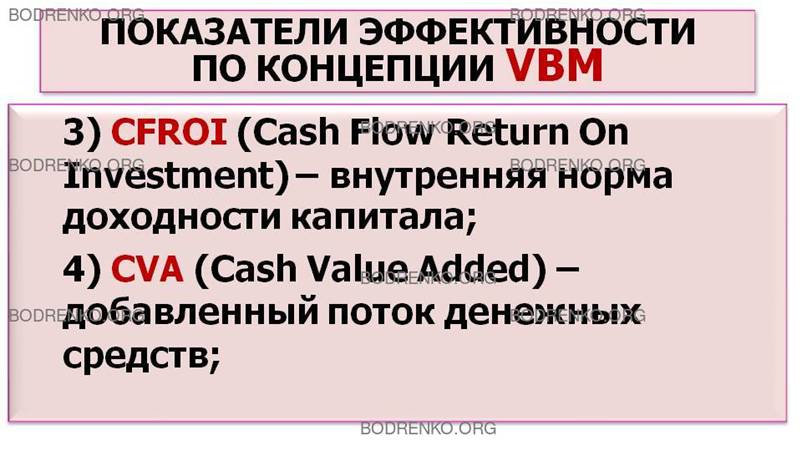

Подход акционеров, базирующийся на

концепции ценностно-ориентированного управления – VBM использует следующие

показатели:

1)SVA (Share-holder’s Value Added) –

добавленная стоимость акционерного капитала;

2) EVA (Economic Value Added) –

экономическая добавленная стоимость;

3) CFROI (Cash Flow Return On Investment) – внутренняя норма доходности

капитала;

4) CVA (Cash Value Added) – добавленный

поток денежных средств;

5) KPI (Key Performance Indicators)

– ключевые индикаторы оценки деятельности на основе сбалансированной системы

показателей (BSC

– Balance ScoreCard);

6) TSR (Total Shareholder Return) – общая

акционерная отдача за время владения пакетом акций;

7) TBR (Total Business Return) –

показатель общей отдачи бизнеса за период.

Расчетные формулы для основных

показателей эффективности менеджмента приведены в учебном пособии [4].

Таким образом, чтобы обеспечивать

эффективность менеджмента путем принятия эффективных управленческих решений,

необходимо их оценивать. Оценка вносит определенность, показывает тенденции,

позволяет делать анализ менеджмента по критериям эффективности и определять

основные факторы, от которых зависит эффективность менеджмента.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Балдин

К.В., Воробьев С.Н., Уткин В.Б. Управленческие решения: Учебник. – 2-е изд.

– М.: Издательско-торговая корпорация

«Дашков и К0», 2006, 496 с.

[2] Дульзон

А.А. Разработка управленческих решений: Учебник. – Томск: Изд-во Томского

политехнического университета, 2009. – 295 с.

[3] Смирнов Э.А. Управленческие

решения. (Серия «Вопрос-Ответ»). М.:

ИНФРА-М, 2001. – 264 с.

[4] Трофимова Л.А., Трофимов В.В. Методы

принятия управленческих решений: Учебное пособие. – СПб. : Изд-во СПбГУЭФ,

2012. – 101 с.

[5] Черноруцкий И.Г. Методы принятия

решений. Учебное пособие. – СПб.: БХВ-Петербург, 2005. – 416 с., ил.