Математические модели финансовых рисков. Оптимизация портфеля финансовых инструментов. Процесс управления инвестициями. Диверсификация портфеля. Модель Марковица. Риски портфельных инвестиций.

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Математические модели финансовых рисков

Лекция 6

Тема лекции 6: «Оптимизация портфеля финансовых

инструментов»

Разделы лекции:

1. Процесс управления инвестициями.

2. Диверсификация портфеля. Модель

Марковица.

3. Риски портфельных инвестиций.

РАЗДЕЛ 1. ПРОЦЕСС

УПРАВЛЕНИЯ ИНВЕСТИЦИЯМИ.

НА КАКИЕ ЭТАПЫ МОЖНО РАЗБИТЬ ИНВЕСТИЦИОННЫЙ ПРОЦЕСС?

Инвестиционный процесс, представляющий собой принятие инвестором

решения относительно ценных бумаг, в которые осуществляются инвестиции, объемов

и сроков инвестирования, можно разбить на пять этапов:

Этап 1. Выбор инвестиционной политики.

Этап 2. Анализ рынка ценных бумаг.

Этап 3. Формирование портфеля ценных бумаг.

Этап 4. Пересмотр портфеля ценных бумаг.

Этап 5. Оценка эффективности ценных бумаг.

Рассмотрим эти этапы более подробно.

ЭТАП 1. Выбор инвестиционной политики заключается в определении целей инвестора

и объема инвестируемых средств, оценке инвестиционных проектов, заключающейся в

выборе потенциальных видов активов, выборе наиболее выгодных замыслов с учетом, как доходности, так и риска.

Инвестиционный менеджер, который отвечает за

управление портфелем клиента, должен учесть мнение клиента о предпочитаемом им

отношении риска и доходности. Инвесторы,

которые пользуются услугами более одного менеджера, могут остановить свой выбор на одном из них с тем,

чтобы он помог на этой важной стадии,

либо они могут воспользоваться услугами консультанта или специалиста по

финансовому планированию. В любом случае главной характеристикой, отличающей

одного клиента от другого, являются их инвестиционные цели. Согласно

современной теории портфеля, данные цели проявляются в отношении клиента

к риску и ожидаемой доходности. Одним

из методов определения таких целей является построение кривых безразличия.

ЭТАП 2. Анализ ценных бумаг заключается в изучении отдельных их видов в рамках

основных категорий. В частности, определяются те ценные бумаги, которые

представляются неверно оцененными на данном этапе, дается прогноз будущей динамики

курсов рассматриваемых ценных бумаг. В

случае акций, дается оценка ставки дисконтирования и прогнозируется величина

дивидендов, которая будет выплачена в будущем по данной акции.

ЭТАП 3. Формирование портфеля ценных бумаг включает определение конкретных

активов для вложения средств, а

также пропорции распределения инвестируемого капитала между активами. Здесь возможно применение как

активных, так и пассивных

портфельных стратегий. Активные

портфельные стратегии используют доступную информацию и методы прогнозирования для повышения эффективности инвестиций

по сравнению с простой диверсификацией. Наиболее существенным моментом для

всех активных стратегий является прогнозирование факторов,

способных повлиять на инвестиционные характеристики данного класса активов.

Например, активные стратегии при работе с портфелями обыкновенных акций могут

включать прогнозирование будущих доходов, дивидендов или показателя отношения цены к доходу.

Облигационные стратегии основываются на прогнозировании будущего уровня

процентных ставок, а стратегии работы с иностранными ценными бумагами — на ожидаемых обменных курсах валют. Активные менеджеры считают, что время от

времени появляются неверно оцененные рынком бумаги или группы бумаг. Они

действуют так, как если бы верили, что финансовые рынки являются эффективными.

Другими словами, они имеют собственные прогнозы, т.е. их прогнозы риска и

ожидаемой доходности отличаются от общего мнения. Одни менеджеры могут быть

настроены как «быки», другие — как

«медведи» по сравнению с общим мнением относительно той или иной бумаги. Первые

будут держать бумагу в

пропорции, большей, чем нормальная, а вторые — в меньшей. Портфель целесообразно

представить в качестве двух компонентов: исходного (в действительности, его

суррогата) и отклонений от него, которыми следует воспользоваться в связи с

неверной оценкой бумаг. Пассивные портфельные стратегии требуют минимума

информации о будущем. В основе таких стратегий лежит диверсификация портфеля,

обеспечивающая максимальное соответствие его доходности выбранному рыночному

индексу. Пассивные стратегии

основываются на предположении, что вся доступная информация на рынке отражается в рыночных котировках ценных бумаг. Кроме

этих двух полярно противоположных типов стратегий появляются новые, сочетающие в себе и активные, и пассивные элементы. Например,

пассивные стратегии используются для управления «ядром» портфеля, а активные —

для управления его оставшейся частью.

При пассивном управлении общее сочетание меняется только, когда меняются:

-предпочтения клиента;

- значение безрисковой ставки;

- общие прогнозы риска и доходности исходного портфеля.

Менеджер должен следить за последними двумя

переменными и интересоваться мнением клиента относительно первой переменной. Никаких

дополнительных действий предпринимать не требуется. Пересмотр портфеля связан с изменением целей

инвестирования, изменением курса ценных бумаг с течением времени, трансакционными

издержками и т.п.

ЭТАП 4. После истечения определенного периода времени сформированный при

начальных предпосылках портфель нередко уже не может рассматриваться менеджером

как оптимальный, т. е. наилучший

для клиента. Так происходит или

в связи с изменением отношения клиента

к риску и доходности, или, что более вероятно, в связи с изменением прогнозов

менеджера. В этом случае менеджер может решить, каким должен быть новый оптимальный портфель, и затем переструктурировать

текущий портфель таким образом, чтобы располагать уже новым оптимальным

портфелем. В то же время данная процедура не так проста, как это может показаться на первый взгляд, в связи с необходимостью дополнительных трансакционных

расходов. Чтобы определить, какие действия следует предпринять, данные расходы нужно сравнить с размером

предполагаемой выгоды от пересмотра портфеля.

ЭТАП 5. Оценка эффективности портфеля является

последним этапом процесса управления инвестициями. На самом деле это не совсем

так, поскольку инвестиционный процесс является непрерывным, постоянно

возобновляющимся процессом. На

этом этапе производится вычисление реализованной доходности портфеля и

сопоставление полученного результата с выбранным базисным показателем. Базисным

показателем в данном случае служит некоторая количественная характеристика поведения заранее выбранного

набора ценных бумаг. В качестве базисного показателя может быть выбран любой из

общеизвестных фондовых индексов, например индекс Standart&Poor’s 500 (S&P’500), или один из облигационных индексов, публикуемых

ведущими консалтинговыми компаниями. В последнее время институциональные инвесторы

совместно с фирмами, занимающимися анализом фондового рынка, разработали специальные индексы, ориентированные

на конкретные типы клиентов.

КАКИЕ ИДЕИ ЛЕЖАТ В ОСНОВЕ ПОСТРОЕНИЯ

ОПТИМАЛЬНОГО ПОРТФЕЛЯ?

Начало развития портфельной теории относится к 1952 году после публикации

Г. Марковица «Выбор портфеля», получившего в

1990 году вместе с рядом других ученых Нобелевскую премию по экономике. Стратегическая

роль диверсификации является ключевой в концепции Марковица при построении

оптимального портфеля. Увеличение числа активов ценных бумаг в портфеле

значительно снижает риск портфеля. Причем, эффективная диверсификация

достигается не просто добавлением активов к портфелю, а добавлением таких

активов, доходы которых имеют самые низкие корреляции, а лучше и отрицательные, с активами, присутствующими в портфеле. Недостаток лишь в

том, что активов с малой и отрицательной корреляцией существует совсем

немного. Отсюда вытекает главное практическое правило

финансового рынка: для повышения

эффекта от вклада в рискованные ценные бумаги целесообразно делать вложения не

в один их вид, а составлять портфель, содержащий возможно большее разнообразие

ценных бумаг, эффект от которых случаен.

Наиболее сложной процедурой в

ходе реализации модели Марковица является

накопление вычислений, необходимых для оценки того, как курсы разных акций или облигаций меняются по отношению к

курсам других акций или облигаций. Сам Марковиц был озабочен сложностью

практической реализации своих идей. Вместе с аспирантом Уильямом Шарпом, который позднее разделил с ним Нобелевскую премию, он разработал метод,

позволивший обойти процесс вычисления

ковариации между отдельными

ценными бумагами. Он предложил оценивать дисперсию акции или облигации по

отношению к рынку в целом, что значительно упростило дело. На этой основе Шарп разработал получившую

широкую известность модель оценки долгосрочных финансовых активов (Capital Assent Pricing Model – САРМ, или в переводе ЦМРК), позволяющую осуществлять оценку ценных бумаг для

случая, когда все инвесторы формируют свои портфели в точном соответствии с

рекомендациями Марковица. Эта модель

использует коэффициент «бета» для описания среднего отклонения курсов отдельных акций или других ценных

бумаг относительно рынка в целом за определенный период. Модель оценки финансовых активов, разработанная,

прежде всего, Уильямом Шарпом, а

также, Джоном Линтнером, Джеком Трейнором и Яном Моссином, как и портфельная

теория Марковица, является абстрактным, теоретическим представлением реального

мира. Как всякая теория, она базируется на ряде идеалистических (упрощающих анализ)

предположений. Хотя эти предположения могут казаться нереалистичными, они

освобождают теорию от ненужных нагромождений и позволяют использовать при ее

изложении строгий математический язык.

ИЗ КАКИХ ПОСТУЛАТОВ ИСХОДИТ БАЗОВАЯ «ЦЕНОВАЯ

МОДЕЛЬ РЫНКА КАПИТАЛА»?

Базовая «ценовая модель рынка капитала»

(ЦМРК), получившая широкое применение при построении портфеля инвестиций, исходит

из следующих постулатов:

1) принимая решения, инвестор учитывает лишь два

фактора: ожидаемую доходность и риск (вариацию доходности);

2) инвесторы действуют рационально и избегают

риска, в частности они всегда выбирают эффективные портфели;

3) все инвесторы имеют один и тот же инвестиционный горизонт;

4) оценки инвесторами основных параметров

активов (т.е. ожидаемой доходности, риска, ковариации) совпадают;

5) существуют безрисковые активы, при этом инвестор

может одалживать и брать взаймы под безрисковую ставку любую сумму денег;

6) рынок капиталов считается совершенно конкурентным

и бесфракционным.

В ЧЕМ ЗАКЛЮЧАЕТСЯ ОСНОВНОЕ ПРЕИМУЩЕСТВО

МОДЕЛИ ЦЕНООБРАЗОВАНИЯ НА ФИНАНСОВЫЕ АКТИВЫ ПО СРАВНЕНИЮ С КЛАССИЧЕСКОЙ ТЕОРИЕЙ

ВЫБОРА ПОРТФЕЛЯ?

Основное преимущество модели ценообразования

на финансовые активы по сравнению с классической теорией выбора портфеля

состоит в том, что она позволяет формировать индивидуальные портфели с учетом

рыночного, недиверсифицируемого риска активов и взаимосвязи доходности этих

активов с доходностью рыночного портфеля, не принимая во внимание будущие состояния экономики и субъективные вероятности их наступления. Было

установлено, что связь между риском

и доходностью можно считать линейной. Последнее упрощает анализ риска и разработку практических рекомендаций.

Выделение из общего риска его недиверсифицируемой части играет важную роль при

исследовании и оценке рисковых активов.

С ЧЕМ СВЯЗАНЫ НЕДОСТАТКИ МОДЕЛИ

ЦЕНООБРАЗОВАНИЯ НА ФИНАНСОВЫЕ АКТИВЫ?

Недостатки модели ценообразования на финансовые активы связаны

с достаточно жесткими исходными предпосылками. Прежде всего, с предположением о

существовании совершенного рынка капитала, однородных ожиданиях, одинаковой

оценке рыночного портфеля всеми инвесторами, каждый из которых должен располагать акциями всех

видов, входящих в этот портфель, с наличием не учитываемых факторов и трудностями

эмпирической проверки полученных

рекомендаций.

С ЧЕМ СВЯЗАНО ДАЛЬНЕЙШЕЕ РАЗВИТИЕ ТЕОРИИ

РЫНКА КАПИТАЛА?

Дальнейшее развитие теории рынка капитала

связано с теорией арбитражного

ценообразования (Arbitrage Pricign Theory, APT), основы которой были сформулированы американским экономистом С. Россом.

Известным толчком к ее развитию послужили результаты эмпирических проверок модель

оценки долгосрочных финансовых активов (модели САРМ), которые показали

улучшение качества уравнений регрессии при увеличении числа объясняющих переменных. Эта теория представляет некоторое обобщение модели ценообразования на

финансовые активы, учитывающее

группу факторов, оказывающих влияние на доходность каждого рискового актива.

Существуют и другие модификации САРМ (в переводе, ЦМРК), полученные в

результате ослабления основных предположений. К ним относятся, прежде всего, модель Фишера Блэка и многофакторная модель Роберта Мертона.

Теория арбитражного ценообразования АРТ,

модель Блэка Фишера в значительной степени противоречивы, однако, они дают ряд

важнейших в практическом отношении

принципов, которые используются в инвестиционных стратегиях. Для определения инвестиционных возможностей и

создания портфеля, реализующего инвестиционные цели, инвестору желательно знать

точное значение цены опциона. Наиболее популярной моделью определения

теоретической цены опционов является модель, созданная Фишером Блэком и

Майроном Шоулзом в 1973году для оценки европейских опционов «колл».

РАЗДЕЛ 2. ДИВЕРСИФИКАЦИЯ

ПОРТФЕЛЯ. МОДЕЛЬ МАРКОВИЦА.

В экономике часто встречаются ситуации, когда субъект (физическое лицо или

фирма) должен выбрать одну из альтернатив. Существует экономическая теория,

которая занимается изучением процесса выбора, используя, так называемую,

функцию полезности. Она описывает правило, по которому каждому из возможных

вариантов выбора приписывается некоторое числовое значение. Чем больше это

значение, тем больше «полезность» данного варианта выбора. Говоря проще, в

теории портфеля функция полезности выражает предпочтения субъекта при

определенных отношениях к риску и представлениях об ожидаемых доходностях.

КАКИЕ АКТИВЫ СЛЕДУЕТ РАЗЛИЧАТЬ ПРИ

ФОРМИРОВАНИИ ПОРТФЕЛЯ?

При формировании портфеля следует различать рисковые и безрисковые активы.

Рисковые активы — это активы, доходность которых в будущем

неопределенна. Предположим, что инвестор покупает акции компании и планирует

держать их один год. В момент покупки он не знает, какой доход получит в конце

срока. Это зависит от стоимости

акции через год и дивидендов, которые компания выплачивает в течение года. Поэтому эти акции, так же как и акции других

компаний, — это рисковые активы.

ПРИМЕР. Допустим, например, что инвестор купил правительственные облигации со

сроком погашения 30 лет. Он не знает, какой доход получит, если продержит их всего один год. Дело в том, что на стоимость облигаций в

течение года влияет изменение

процентной ставки. Тем не менее, активы,

будущая доходность которых известна в момент погашения, существуют. Такие активы называются безрисковыми активами. Как правило, это краткосрочные

правительственные облигации.

НА ЧТО НЕОБХОДИМО ОБРАТИТЬ ВНИМАНИЕ ПРИ

ПРИОБРЕТЕНИИ ПОРТФЕЛЯ?

Принимая решение о приобретении портфеля,

инвестор должен обратить внимание на ожидаемую доходность и стандартное

отклонение каждого портфеля.

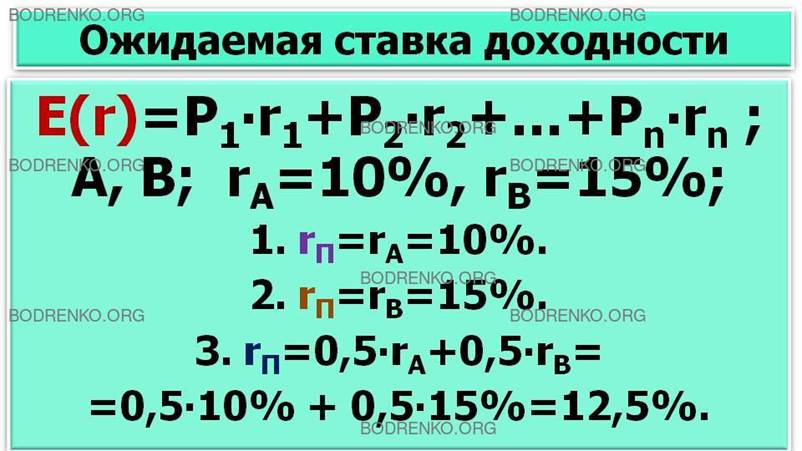

КАК ОПРЕДЕЛЯЕТСЯ ОЖИДАЕМАЯ СТАВКА

ДОХОДНОСТИ?

Ожидаемая ставка доходности (среднее значение

доходности) определяется как сумма всех возможных ставок доходности, умноженных

на соответствующую вероятность их получения:

E(r)=P1∙r1+P2∙r2+ … + Pn∙rn . (1)

Предположим, что ожидаемая доходность акций А равна 10%, то есть rA=10%. Пусть ожидаемая доходность акций В равна 15%, то есть rB=15%.

Если весь капитал вложить в акции А, то ожидаемая доходность портфеля составит:

rП=rA=10%.

Если инвестировать капитал только в акции В, то ожидаемая доходность инвестиций составит:

rП=rB=15%.

При инвестировании капитала в акции равными

долями ожидаемая доходность портфеля будет равна средневзвешенной из доходности

акций:

rП=0,5∙rA+0,5∙rB=0,5∙10% + 0,5∙15%=12,5%.

По истечении года фактические значения

доходности акций А и В, а следовательно, и

портфеля в целом, возможно, будут не совпадать с их ожидаемыми значениями.

ЧЕМ ИЗМЕРЯЕТСЯ РИКОВАННОСТЬ ОДНОГО АКТИВА,

РИСК ПОРФЕЛЯ?

Рискованность одного актива измеряется дисперсией или средним квадратическим отклонением доходов по

этому активу, а риск портфеля — дисперсией

или средним квадратическим

отклонением доходов портфеля.

КАКОЙ ПОРТФЕЛЬ ЦЕННЫХ БУМАГ НАЗЫВАЕТСЯ

ДИВЕРСИФИЦИРОВАННЫМ?

Если для создания портфеля ценных бумаг инвестировать деньги в какой-то один вид финансовых активов, то

инвестор оказывается зависимым от колебания его курсовой стоимости. Поэтому следует

вкладывать капитал в акции нескольких компаний,

хотя понятно, что эффективность также будет

зависеть от курсовых колебаний, но уже

не каждого курса, а усредненного,

который, как правило, колеблется меньше, поскольку при повышении курса одной из

ценных бумаг курс другой может понизиться, и колебания могут взаимно погаситься. Такой портфель ценных бумаг, содержащий самые

разнообразные типы ценных бумаг, называется диверсифицированным портфелем. Хотя

подобный портфель значительно снижает диверсификационные (несистематические)

риски, но полностью устранить инвестиционный риск нельзя, так как при

вложении капиталов присутствуют еще и недиверсифицированные (или систематические) риски, присущие конкретной

экономической системе в целом или отдельному рынку, и не поддающиеся

диверсификации.

ЧЕМ ОБУСЛОВЛЕНЫ НЕДИВЕРСИФИЦИРОВАННЫЕ

(СИСТЕМАТИЧЕСКИЕ) РИСКИ?

Систематический риск обусловлен общим

состоянием экономики, который связан с такими факторами, как: война, инфляция, глобальные изменения

налогообложения, изменение денежной политики и т.д., и связан с изменениями цен

на акции, их доходностью, текущим и ожидаемым процентом по облигациям,

ожидаемыми размерами дивиденда, вызванными общерыночными колебаниями.

НА ЧЕМ ОСНОВАН НАИБОЛЕЕ РАСПРОСТРАНЕННЫЙ ПОДХОД К УПРАВЛЕНИЮ

НЕСИСТЕМАТИЧЕСКИМ (ДИВЕРСИФИКАЦИОННЫМ) РИСКОМ?

Наиболее распространенный подход к управлению несистематическим риском основывается на описании портфеля

характеристиками средней доходности и

дисперсии доходности. Оптимальными являются портфели, которые имеют

наивысшую доходность при заданном уровне дисперсии и наименьшую дисперсию

доходности при заданном уровне риска. Составляющими портфеля могут быть инструменты с фиксированной доходностью

и акции. Основоположником рассматриваемого подхода к оптимизации портфелей

является нобелевский лауреат Г. Марковиц.

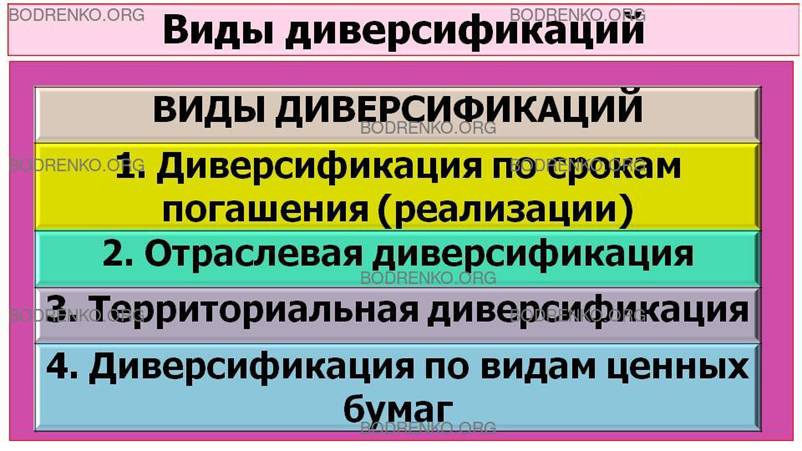

КАКИЕ НАПРАВЛЕНИЯ ДИВЕРСИФИКАЦИИ МОЖНО

ВЫДЕЛИТЬ?

Можно выделить следующие направления диверсификации

(рисунок 1).

|

ВИДЫ ДИВЕРСИФИКАЦИЙ |

|

1. Диверсификация по срокам погашения

(реализации) |

|

2. Отраслевая диверсификация |

|

3. Территориальная диверсификация |

|

4. Диверсификация по видам ценных бумаг |

Рисунок 1. Виды диверсификаций.

Рассмотрим перечисленные виды диверсификаций подробнее.

Диверсификация вложений ПО ВИДАМ ЦЕННЫХ БУМАГ (ЦБ) и ПО

СРОКАМ ИХ ПОГАШЕНИЯ

(РЕАЛИЗАЦИИ) дает

возможность обеспечения оптимального соотношения «доход-риск» при условии

знания и понимания закономерностей рынка ценных бумаг (РЦБ), и связана с привлечением соответствующих

специалистов и накоплением определенного опыта

работы на фондовом рынке.

ОТРАСЛЕВАЯ ДИВЕРСИФИКАЦИЯ обеспечивается за счет вложения средств в акции и другие ценные бумаги эмитентов, действующих в различных областях бизнеса. Обеспечение эффективной отраслевой диверсификации требует привлечения консультантов из иных сфер деятельности специалистов различных отраслей знаний, понимающих специфику развития отдельных отраслей и предприятий.

РЕГИОНАЛЬНАЯ ДИВЕРСИФИКАЦИЯ обеспечивается за счет вложения средств в предприятия, расположенные в различных регионах.

КАКИЕ

ПАРАМЕТРЫ НЕОБХОДИМО ЗНАТЬ ДЛЯ ИЗМЕРЕНИЯ РИСКА ПОРТФЕЛЯ?

Однако чтобы измерить риск портфеля, нам нужно не только знать вариацию доходов отдельных ценных бумаг, но и степень, с которой доходы пар ценных бумаг колеблются вместе. Нам необходимо знать ковариацию или же корреляцию доходов каждой пары активов в портфеле. Риск портфеля, измеряемый через дисперсию, рассчитывается как взвешенная сумма ковариаций всех пар активов в портфеле, где каждая ковариация взвешена на произведение весов каждой пары соответствующих активов и дисперсия данного актива рассматривается как ковариация актива с самим собой. Дисперсия или вариация случайной величины служит мерой разброса ее значений вокруг среднего значения. Для доходности (как случайной величины) вариация, оценивающая степень отклонения возможных конкретных значений от средней или ожидаемой доходности, служит мерой риска, связанного с данной доходностью.

Вариация учитывает не только размер отклонений возможных значений доходности от среднего, но и вероятность такого отклонения. В этом смысле дисперсия указывает меру неопределенности в ожиданиях инвестора, который оценивает будущую доходность как среднюю по всем возможным значениям. Это обстоятельство и позволило Марковицу считать дисперсию доходности мерой риска инвестиций.

КАКИЕ ДОВОДЫ МОЖНО ПРИВЕСТИ ПРОТИВ ИСПОЛЬЗОВАНИЯ ВАРИАЦИИ В КАЧЕСТВЕ МЕРЫ РИСКА?

Однако можно привести два довода против использования вариации в качестве меры риска.

ПЕРВЫЙ

ДОВОД. Вариация учитывает отклонение в обе стороны по отношению к

среднему значению. Действительно, реализованная доходность может быть как выше,

так и ниже среднего значения, при этом первый случай также вносит вклад в

величину вариации и, следовательно, риска. Инвестор же не расценивает

превышение реальной доходности над ожидаемой, как неприятный результат.

Напротив, он только приветствует такой исход дела. Поэтому многие исследователи

считают, что при измерении риска не должны рассматриваться случаи, когда

возможная доходность выше ожидаемой.

Марковиц понимал этот недостаток вариации и предлагал меру риска, которая учитывала

лишь случаи снижения доходности по отношению к среднему значению. Эту меру

называют полувариацией. Полувариация рассчитывается как обычная вариация кроме

тех случаев, когда доходность выше ожидаемой доходности. Однако сложности

вычисления, связанные с использованием полувариации, привели к тому, что в

своих работах Марковиц был вынужден ограничиться обычной вариацией. В настоящее время при измерении риска

снижения стоимости ценной бумаги финансисты-практики пользуются обоими

понятиями.

ВТОРОЙ ДОВОД. Этот довод относится к недостаткам вариации как меры риска и состоит в том, что вариация как мера риска нечувствительна к асимметричности распределения отклонений от среднего значения. В случае несимметричных распределений приходится пользоваться другими характеристиками типа коэффициента асимметрии и т.п. Марковиц не рассматривал подобные характеристики в своей теории. Использование вариации можно оправдать, основываясь на эмпирических исследованиях, подтверждающих относительную симметричность статистических распределений доходностей акций.

ПОЧЕМУ ТЕОРИЯ МАРКОВИЦА ОПТИМИЗАЦИИ

ПОРТФЕЛЯ ПОЛУЧИЛА НАЗВАНИЕ ДВУХПАРАМЕТРИЧЕСКОЙ МОДЕЛИ?

Поскольку считается, что для принятия решения инвестор рассматривает только ожидаемую доходность и вариацию, теория оптимизации портфеля в формулировке Марковица получила название двухпараметрической модели.

ЧТО ОЗНАЧАЕТ ТЕРМИН КОВАРИАЦИЯ?

При вычислении стандартного отклонения портфеля пользуются понятием ковариации. Ковариация – это статистическая мера взаимодействия двух случайных переменных. То есть это мера того, насколько две случайные переменные, такие, например, как доходности двух ценных бумаг i и j, зависят друг от друга.

ЧТО ПОКАЗЫВАЕТ КОВАРИАЦИЯ?

ПОЛОЖИТЕЛЬНОЕ ЗНАЧЕНИЕ КОВАРИАЦИИ показывает, что доходности этих ценных бумаг имеют тенденцию изменяться в одну и ту же сторону,

например лучшая, чем ожидаемая, доходность одной из ценных бумаг должна, вероятно,

повлечь за собой лучшую, чем ожидаемая,

доходность другой ценной бумаги.

ОТРИЦАТЕЛЬНАЯ КОВАРИАЦИЯ

показывает, что доходности имеют тенденцию компенсировать друг друга, например

лучшая, чем ожидаемая, доходность одной ценной бумаги сопровождается, как

правило, худшей, чем ожидаемая, доходностью другой ценной бумаги.

ОТНОСИТЕЛЬНО

НЕБОЛЬШОЕ ИЛИ НУЛЕВОЕ ЗНАЧЕНИЕ КОВАРИАЦИИ показывает, что связь между доходностью этих

ценных бумаг слаба либо отсутствует вообще.

ЧТО ПРЕДПОЛАГАЕТ СТРАТЕГИЯ ДИВЕРСИФИКАЦИИ

МАРКОВИЦА?

Стратегия диверсификации Марковица

предполагает то, что с увеличением корреляции (ковариации) доходностей активов,

составляющих единый портфель,

возрастает вариация (а, следовательно, и

стандартное отклонение) доходности этого портфеля. «Чудо» проявляется при

отрицательной корреляции ожидаемых доходностей активов. Прекрасно то, что

инвестор может снизить риск

портфеля, удерживая его ожидаемую доходность при помощи сочетания активов с

низкой (желательно отрицательной) корреляцией. Плохо лишь то, что активов с

малой и отрицательной корреляцией существует совсем немного. Таким образом,

задача превращается в поиск среди многочисленных активов таких, портфель

из которых имел бы минимальный риск при

заданном уровне доходности или, наоборот, при заданном уровне риска имел бы

наибольшую доходность.

РАЗДЕЛ

3. РИСКИ ПОРТФЕЛЬНЫХ ИНВЕСТИЦИЙ.

КАКИЕ СУЩЕСТВУЮТ РИСКИ, СВЯЗАННЫЕ С

ИНВЕСТИРОВАНИЕМ В ПОРТФЕЛЬ ЦЕННЫХ БУМАГ?

При формировании инвестиционного портфеля,

когда средства вкладываются в финансовые активы, все инвесторы подвергаются одинаковому

риску. На рисунке 2 приведена схема

рисков, которая отражает риски, присущие инвестированию в финансовые

активы.

Рисунок 2. Риски портфельных инвестиций.

С КАКИМ РИСКОМ СТАЛКИВАЕТСЯ ИНВЕСТОР ПРИ

ПОСТРОЕНИИ ПОРТФЕЛЯ ИНВЕСТИЦИЙ СОГЛАСНО БАЗОВОЙ «ЦЕНОВОЙ МОДЕЛИ РЫНКА

КАПИТАЛА»?

Согласно базовой «ценовой модели рынка

капитала» (ЦМРК), получившей широкое применение при построении портфеля

инвестиций, инвестор сталкивается только с одним видом риска — ценовым. Однако, как показано на схеме, портфельных

рисков намного больше. Временами можно

столкнуться с такой ситуацией, когда

облигации с одинаковой купонной доходностью и сроком погашения продаются по

разной цене. Эти отклонения

обусловлены влиянием на стоимость ценных бумаг факторов, которые приводят к

тому, что при всей своей внешней идентичности они лишь кажутся одинаковыми.

ПРИМЕР. Предположим, что в какой-то момент времени управляющему портфелем

необходимо продать ценные бумаги. Например, он обладает портфелем ценных бумаг,

рыночная стоимость которого равна одному миллиону у.е., и он имеет

обязательство, состоящее в выплате этой же суммы через два года. В этой

ситуации управляющий сталкивается с риском, что через два года рыночная стоимость его портфеля может

понизиться. Причиной этого является тот факт, что будущие цены активов портфеля достоверно неизвестны.

Подобный риск, с которым инвестору приходится сталкиваться постоянно,

называется риском изменения цены, или ценовым риском.

С ЧЕМ СВЯЗАН РИСК НЕПЛАТЕЖЕСПОСОБНОСТИ?

Риск неплатежа

представляет собой вероятность того, что какая-либо часть процентов или

основной суммы долга по инструменту с фиксированным доходом не будет выплачена

заемщиком. Чем выше степень этого риска, тем выше процентная ставка, которую

должен обещать заемщик своим инвесторам

для того, чтобы они согласились приобрести его ценные бумаги.

Риск неплатежеспособности, или невыполнения обязательств является результатом двух видов рисков: делового и финансового.

Деловой или коммерческий риск — это риск снижения доходов эмитента за счет

ухудшения экономических условий и роста

издержек.

Финансовый риск состоит в том, что поток платежей

эмитента не соответствует по времени

финансовым обязательствам. Под их выполнением понимается погашение долга

и выплата процентов.

С ЧЕМ СВЯЗАН ИНФЛЯЦИОННЫЙ РИСК?

Хотя отклонения фактической инфляции от

ожидаемой могут иметь относительно малый эффект воздействия на реальный доход

от инвестиций в целом, они могут существенно влиять на конкретные инвестиции,

так как можно ожидать прямого воздействия на реальный доход от

инвестиций, платежи по которым фиксированы, например, в долларовом выражении.

Если фактический уровень инфляции выше ожидаемого, то те, кто имеет платежные обязательства, фиксированные в номинальном выражении (должники), выигрывают в реальных показателях за счет тех, кому делаются платежи (кредиторов). Наоборот, когда фактическая инфляция меньше ожидаемой, то кредиторы выигрывают, а должники теряют. Эта неопределенность реального дохода от ценных бумаг с фиксированной величиной номинального дохода, связанная с неопределенностью в уровне инфляции, часто называется риском покупательной способности, или инфляционным риском. Номинально прогнозируемые денежные потоки в инвестиции показывают фактическое поступление средств, а реальные прогнозируемые денежные потоки даны с поправкой на показатель инфляции. На протяжении всего жизненного цикла инвестиционного проекта для прогнозирования его денежных потоков важным моментом является правильность учета инфляции. Для этого необходимо использовать номинальную стоимость капитала при дисконтировании номинальных денежных потоков и использовать ее при дисконтировании реальных денежных потоков. В мире с непредсказуемой инфляцией даже свободные от риска невыполнения обязательств облигации подвержены риску покупательной способности. Контрактные номинальные процентные ставки могут покрыть ожидаемую инфляцию, однако последующий реальный доход от инвестиции с фиксированными номинальными платежами будет зависеть от фактического уровня инфляции. Если эти два значения не связаны между собой, то ожидаемый реальный доход будет неопределенным. Однако, есть способ придумать облигацию, ожидаемый доход по которой будет вполне определенным. Для этого необходимо применить индексацию. Инвестор, полагающий, что рынок эффективен в смысле цен, обычно выбирает наиболее распространенную форму пассивной стратегии – индексацию. Напротив, при активном управлении капиталом явно или неявно предполагается, что фондовый рынок не полностью эффективен. Другими словами, при активном управлении считается, что вся предшествующая и текущая рыночная информация не отражена полностью и точно в текущих ценах на акции. Следовательно, существуют недооцененные, справедливо оцененные и переоцененные акции. Задача менеджера, придерживающегося активной стратегии управления, состоит в определении того, насколько верно оценена та или иная акция.

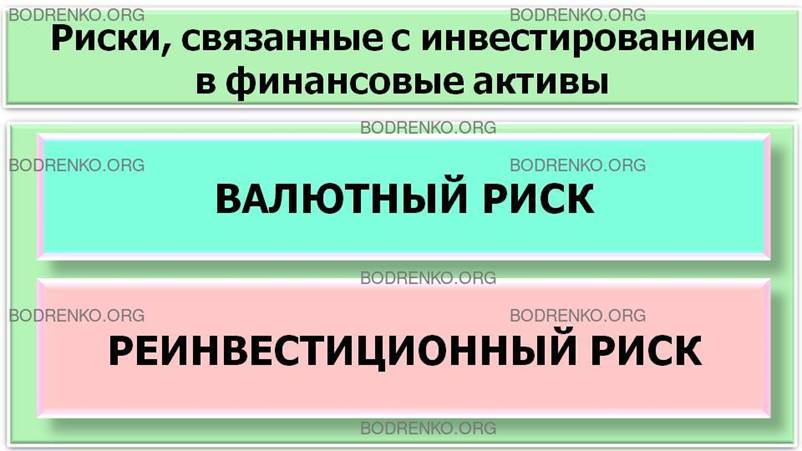

С ЧЕМ

СВЯЗАН ВАЛЮТНЫЙ РИСК?

Приобретая ценные бумаги, выплаты по которым производятся в иностранной валюте, инвестор, например, американский, не знает точно, каким будет поток платежей по этой бумаге в долларах. Этот поток зависит от обменного курса во время выплаты. Например, инвестор приобрел облигацию, выплаты по которой происходят в японских иенах. Если курс иены упадет относительно американского доллара, то реальная сумма выплат (в долларах) уменьшится. Такой риск называется риском обменных курсов, или валютным риском. Если бы курс иены поднялся к моменту выплат, инвестор получил бы дополнительную прибыль. Инструмент с фиксированным доходом считается безрисковым, надежным только применительно к конкретной расчетной денежной единице. При ее изменении процентная ставка может весьма существенно измениться. Чтобы объяснить это явление наглядно, рассмотрим облигации, номиналы которых указаны в разных валютах.

ПРИМЕР.

Предположим, что некоторый финансовый институт ожидает получить через шесть месяцев при погашении

облигаций 10 млн у.е. Он планирует вложить их в такие же или другие

облигации. Риск заключается в возможном

снижении за шесть месяцев доходности по

облигациям, в которые планируется вложение.

ЧТО ОЗНАЧАЕТ ТЕРМИН РЕИНВЕСТИЦИОННЫЙ РИСК?

Подобные риски, когда происходит снижение

доходности, например, при реинвестировании по меньшей процентной ставке, от

вложения средств, полученных от ранее сделанных инвестиций, принято называть

реинвестиционными рисками. Эти риски

актуальны и для повторного

инвестирования в портфель акций.

В этом случае инвестор, ожидающий получить выплаты, сталкивается с риском

повышения стоимости акций и необходимостью платить более высокую цену за

дополнительно приобретаемые акции. Для

портфеля ценных бумаг ценовой и

реинвестиционный риски противоположны друг другу. Ценовой — это риск того, что процентная ставка возрастает,

снижая стоимость портфеля. Реинвестиционный риск – это

риск того, что процентная ставка упадет, отразившись на будущих выплатах от реинвестирования.

ЧТО ОЗНАЧАЕТ ТЕРМИН ИММУНИЗАЦИЯ ПОРТФЕЛЯ?

Стремясь к получению прибыли, инвестор должен формировать портфель финансовых инструментов таким образом, чтобы защититься от различных видов риска. Существуют два основных способа управления рисками портфеля. Риски, относящиеся к отдельным финансовым инструментам или их группам (несистематические риски), могут быть сокращены путем диверсификации инвестиционного портфеля. В том случае, когда риски отдельных инструментов сильно коррелированы между собой (систематические риски), диверсификация приводит только к осреднению рисков. Для того чтобы защититься от систематического риска, портфель необходимо сформировать таким образом, чтобы он был нечувствителен к изменению того или иного фактора риска. Например, портфель производных финансовых инструментов можно сделать нечувствительным (нейтральным) к изменению волатильности цены базисного актива. Такой подход к управлению риском называется хеджированием или иммунизацией.

ИММУНИЗАЦИЯ ПОРТФЕЛЯ ФИКСИРОВАННЫХ

ОБЯЗАТЕЛЬСТВ.

Распространенным подходом является иммунизация портфеля фиксированных

платежных обязательств по отношению к риску изменения рыночных процентных

ставок. Под рыночной процентной ставкой r, соответствующей периоду инвестирования T, понимают ставку доходности

безрисковых вложений на этот период времени, выраженную в годовых процентах. В

качестве такой ставки, как правило, используется ставка доходности бескупонных

государственных облигаций с соответствующим сроком до погашения.

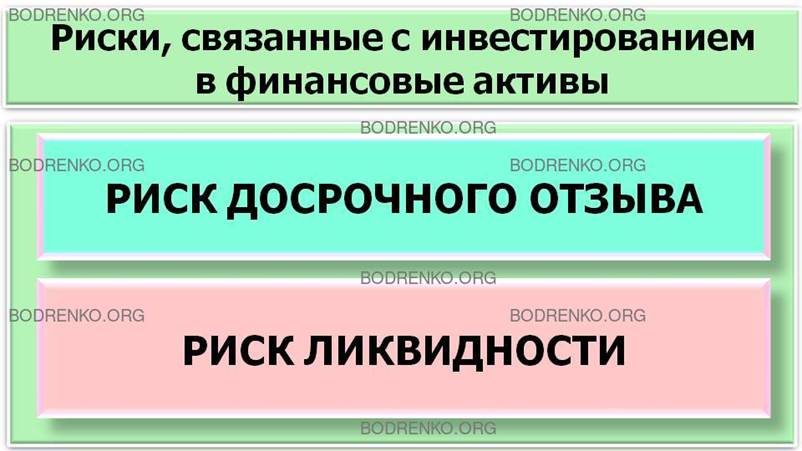

С ЧЕМ

СВЯЗАН РИСК ДОСРОЧНОГО ОТЗЫВА?

Если рыночная процентная ставка некоторой

ценной бумаги упадет ниже купонной

ставки, то эмитент может воспользоваться заранее оговоренным правом отозвать

весь выпуск ценной бумаги или

его часть до истечения срока

погашения. Он пользуется этим правом, чтобы обеспечить себе возможность рефинансирования выпуска.

Инвестору такая ситуация грозит снижением доходности в силу двух причин:

величина выплат, которые он получит при

отзыве бумаг, ему достоверно неизвестна,

а поскольку подобная ситуация возникает, как правило, в случае падения

процентной ставки, то инвестор подвергается реинвестиционному риску. Подобная

неопределенность, связанная с потоком выплат и условиями повторного

реинвестирования, называется риском досрочного отзыва. Этот вид риска настолько распространен при управлении

портфелем, что многие менеджеры считают его вторым по важности после

ценового.

С ЧЕМ

СВЯЗАН РИСК ЛИКВИДНОСТИ?

Ликвидность означает возможность для инвестора быстро и без существенных финансовых потерь продать свои активы.

ПРИМЕР. Примером неликвидного актива может быть что-то, что можно коллекционировать, например картины. Инвестор, обладающий картиной Ван-Гога, может оказаться вынужденным продать ее по относительно низкой цене, сели он хочет сделать это в течение часа. Если бы продажа могла быть отложена на некоторое время для проведения публичного аукциона, то, несомненно, цена была бы гораздо выше. Наоборот, инвестор, у которого собственный капитал в 1 млн у.е. вложен в акции IBM, при их продаже в течение часа, возможно, получит за них примерно столько же, сколько обычно получают продавцы акций IBM. Более того, маловероятно, что ожидание может увеличить выручку от продажи таких ценных бумаг.

КАК

МОЖНО ОПРЕДЕЛИТЬ ЛИКВИДНОСТЬ ОБЛИГАЦИЙ?

Так как большая часть облигаций покупается и продается через дилеров, ликвидность облигаций всегда можно определить по разнице между ценами покупки и продажи, устанавливаемыми дилерами. У облигаций, пользующихся большим спросом и имеющих высокое предложение, эта разница меньше, чем у тех, торговля которыми ведется пассивно. Это происходит из-за того, что дилер более подвержен риску, когда имеет дело с пассивными бумагами. Причиной этого риска являются облигации, которыми владеет дилер, а именно тот факт, что изменения ставки процента могут вызывать финансовые потери по этим облигациям. Соответственно облигации, которые активно покупаются и продаются, должны иметь более низкую доходность к погашению и более высокую внутреннюю стоимость, чем пассивные облигации при прочих равных условиях.

КОГДА

ВОЗНИКАЕТ РИСК ЛИКВИДНОСТИ?

Риск ликвидности

возникает в случае необходимости быстрой реализации актива. Его можно

рассматривать как разность между «истинной» и доступной ценами реализации (без

комиссионных).

Для многих

финансовых активов ликвидность определяется типом связанных с ним обязательств

(контрактов, договоров). Например, обыкновенные банковские депозиты полностью

ликвидны, поскольку банк обязан конвертировать их в наличные по первому

требованию. Мерой ликвидности рыночных финансовых активов является соотношение

цен покупки и продажи плюс комиссионные. Чем они больше, тем больше риск

ликвидности.

Естественно, существуют и другие финансовые риски, но их влияние на портфель

инвестиций менее существенно. Все

упомянутые факторы риска в различных ситуациях проявляются по-разному, каждый

из факторов оказывает свое специфическое влияние на весь портфель ценных бумаг.

Все возникающие при инвестициях риски разделяют на систематические (или рыночные), присущие всем инвестициям на данном рынке, и несистематические. Источниками возникновения рыночных рисков являются факторы, влияющие на фондовый рынок в целом: спад производства, изменение обменного курса валюты, увеличение или падение процентных ставок и т.д. Несистематические, или индивидуальные риски возникают при инвестировании, например, в акции какой-либо отрасли промышленности или в акции конкретного предприятия.

В ЧЕМ

СОСТОИТ ОСНОВНОЙ СПОСОБ СНИЖЕНИЯ ИНДИВИДУАЛЬНЫХ РИСКОВ?

Основным способом снижения индивидуальных рисков является диверсификация портфеля инвестиций. Степень этой диверсификации зависит от количества ценных бумаг, его составляющих и от степени взаимной зависимости друг от друга. Чем больше составляющих включено в портфель и чем более независимы они друг от друга, тем более диверсифицированным будет портфель ценных бумаг. Теоретически при помощи диверсификации можно полностью устранить индивидуальные риски путем включения в портфель множества ценных бумаг разного вида. В результате совокупный риск полностью диверсифицированного портфеля будет определяться только величиной рыночного риска.

КАКИЕ

МЕТОДЫ ИСПОЛЬЗУЮТСЯ ДЛЯ СНИЖЕНИЯ РЫНОЧНОГО РИСКА ПОРТФЕЛЯ?

Рыночный риск

портфеля, в отличие от несистематического, не может быть устранен путем

диверсификации. Для снижения рыночного риска используют различные методы

защиты. Существенно уменьшить риск реально за счет квалифицированной работы по

прогнозированию и внутрифирменному планированию, самострахованию и страхованию,

передачи части риска другим лицам или организациям путем хеджирования,

фьючерсных сделок, выпуска опционов. Все более распространенным способом

уменьшения риска является хеджирование – создание встречных валютных,

коммерческих, кредитных и иных требований и обязательств. Хеджирование широко

используется фирмами, специализирующимися на обработке сырья, с целью страхования

прогнозируемого уровня доходов путем передачи риска другой стороне.

Хеджирование – деловая схема, позволяющая исключить или ограничить риск. Хеджирующими могут быть в определенных

ситуациях самые различные товарно-денежные операции, начиная с реального товара

(такого, как, например, пшеница и кукуруза) и заканчивая экзотическими

финансовыми композитами, такими как фондовые индексы на стоимость взвешенной

корзины акций. Хеджирующими могут служить операции, которые не определяются

изначально как таковые, но диверсификация или встречная операция, закрывающая или уменьшающая риск, также является

хеджированием. Поэтому круг хеджирующих операций может быть заметно расширен.

В состоянии рыночного равновесия доходность портфеля, полностью свободного от риска, соответствует доходности безрисковых инструментов, к которым обычно относят государственные облигации. Инвестор, желающий добиться большего, вынужден рисковать. При формировании инвестиционного портфеля он должен принять решение, в какой степени этот портфель может быть подвержен каждому из финансовых рисков. При выполнении данного условия можно ставить вопрос о построении портфеля, обеспечивающего максимальную доходность. Спектр современных финансовых инструментов чрезвычайно широк. Помимо факторов риска при формировании портфеля инвестор должен учитывать биржевые ограничения на совершение операций (например, поддержание необходимого залога по портфелю с производными инструментами), налогообложение и ограничения регулирующих органов. В этих условиях задача формирования инвестиционного портфеля становится сложной и трудоемкой. Необходимый аппарат для ее решения предоставляют методы математического программирования.

Проиллюстрируем применение методов математического программирования на следующем простом примере.

ПРИМЕР. Перед инвестором стоит проблема принятия решения о вложении имеющегося у него капитала в активы. Наборы характеристик потенциальных активов для инвестирования, имеющих условные имена от a до f приведены в таблице 1.

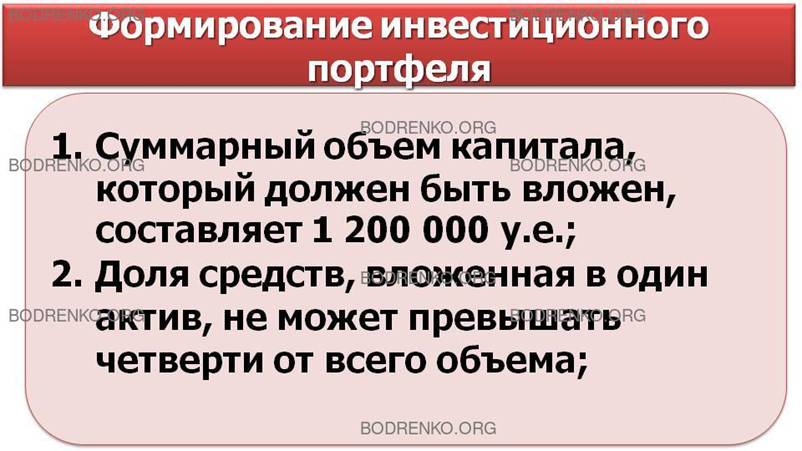

При принятии решения о приобретении активов должны

быть соблюдены условия:

1) суммарный объем капитала, который должен быть

вложен, составляет 1 200 000 у.е.,

2) доля средств, вложенная в один актив, не может

превышать четверти от всего объема;

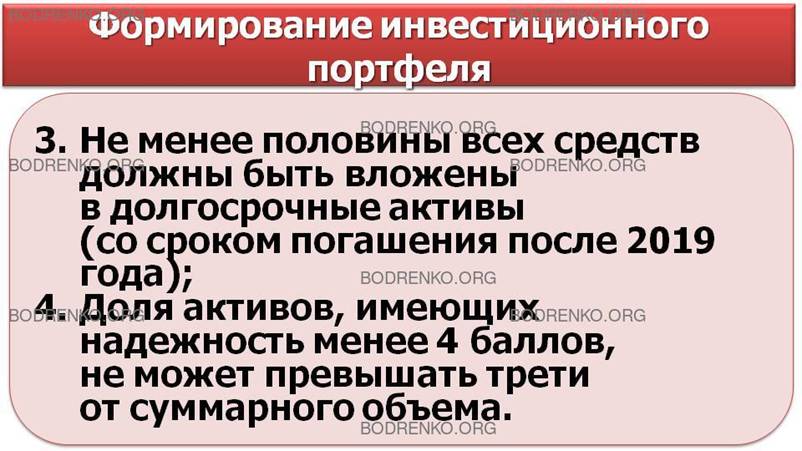

3) не менее половины всех средств должны быть

вложены в долгосрочные активы (со сроком погашения после 2019 года);

4) доля активов, имеющих надежность менее четырех

баллов, не может превышать трети от суммарного объема.

Таблица

1.

|

Название активов инвестирования |

a |

b |

c |

d |

e |

f |

|

Доходность Еi, % |

7 |

6 |

10 |

9 |

6 |

8 |

|

Срок выкупа, год |

2017 |

2021 |

2026 |

2018 |

2019 |

2017 |

|

Надежность, баллы |

5 |

4 |

2 |

3 |

5 |

4 |

Нужно

максимизировать прибыль.

РЕШЕНИЕ.

Обозначим объемы

средств, вложенных в тот или иной актив, через xa, xb, xc, xd, xe, xf. Математическую модель

задачи можно сформулировать следующим образом.

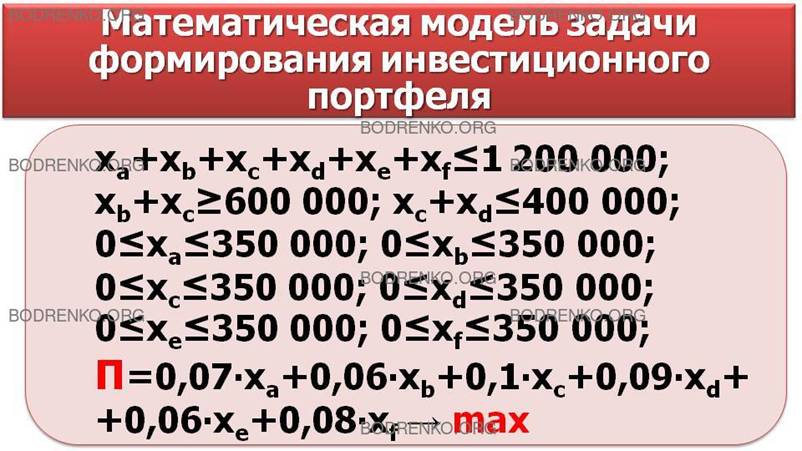

Найти такие значения переменных xa, xb, xc, xd, xe, xf, которые удовлетворяют следующей системе ограничений:

xa+ xb +xc+xd+ xe+ xf≤1 200 000;

xb +xc≥ 600 000;

xc +xd≤ 400 000;

0≤ xa ≤ 350 000;

0≤ xb ≤ 350 000;

0≤ xc ≤ 350 000;

0≤ xd ≤ 350 000;

0≤ xe ≤ 350 000;

0≤ xf ≤ 350 000;

и обращают в максимум целевую функцию

П=0,07∙xa+0,06∙xb +0,1∙xc+0,09∙xd+0,06∙ xe+0,08∙ xf.

Мы имеем задачу линейного программирования. Ее решение симплекс-методом для начальных условий:

X0a= 200 000;

X0b = 200 000;

X0c=200 000;

X0d= 200 000;

X0e= 200 000;

X0f = 200 000,

имеет вид:

xa =200 000 у.е.;

xb =300 000 у.е.;

xc =300 000 у.е.;

xd =100 000 у.е.;

xe =0;

xf =300 000 у.е.;

и при этом прибыль в размере 95 000 у.е. будет максимальной.

ЗАМЕЧАНИЕ. Полное исключение риска в финансовой деятельности крайне редко. Существующие классические теории дают

возможность создать портфель максимальной эффективности, то есть максимизировать доход при фиксированном риске, или

создать портфель минимального риска,

что позволяет минимизировать риск вложения при заданном уровне доходности. Иммунизация

портфеля представляет собой динамическую стратегию. Для углубленного

изучения теории иммунизации портфелей финансовых инструментов можно

рекомендовать книгу [5], в которой рассмотрены типовые модели и методы

оптимизации портфелей, содержащих различные виды финансовых инструментов.

Так, например, в [5] изучается формирование

портфеля фиксированных платежных обязательств (кредитов, депозитов и облигаций),

защищенного от систематических рисков. Рассматривается диверсификация

портфелей, включающих также акции и производные финансовые инструменты, анализируются

динамические модели оптимизации портфеля.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Кузнецов Б.Т. Математические методы финансового анализа.

Учебное пособие. М.: ЮНИТИ – ДАНА, 2006.

[2] Медведев Г.А. Математические модели

финансовых рисков. Учебное пособие. В 2-х частях. Часть 1. Риски из-за неопределенности процентных

ставок. Минск: «Электронная книга БГУ», 2003.

[3] Первозванский А.А., Первозванская

Т.Н. Финансовый рынок: расчет и риск. М.: Инфра-М, 1994 . – 192 с.

[4]

Шапкин А.С. Экономические и финансовые риски. Оценка, управление,

портфель инвестиций. Монография. М.:

«Дашков и К0», 2003. – 544 с., ил.

[5] Энциклопедия финансового

риск-менеджмента./Под ред. А.А.Лобанова и А.В.Чугунова. – М.: Альпина Паблишер,

2003. – 786 с.