Математические модели финансовых рисков. Рынки производных финансовых инструментов. Форвардные контракты и их основные характеристики. Фьючерсные контракты и их основные характеристики. Опционы и их основные характеристики

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Математические модели финансовых рисков

Лекция 5

Тема лекции 5: «Рынки производных финансовых инструментов»

Разделы лекции:

1. Форвардные контракты и их основные

характеристики.

2. Фьючерсные контракты и их основные

характеристики.

3. Опционы и их основные

характеристики.

РАЗДЕЛ 1.ФОРВАРДНЫЕ КОНТРАКТЫ И ИХ ОСНОВНЫЕ ХАРАКТЕРИСТИКИ.

В настоящее время для идентификации и измерения рисков широко

используется теория производных финансовых инструментов. Изучение производных

финансовых инструментов важно еще и потому, что сами эти инструменты являются

источниками рисков, как для различных

финансовых институтов, так и для финансового

рынка в целом. Кроме того, производные финансовые инструменты – это одно из важнейших средств хеджирования

тех или иных рисков. Именно поэтому данная лекция посвящена изучению

производных финансовых инструментов. На лекции мы рассмотрим как простейшие

производные финансовые инструменты – форвардные и фьючерсные контракты, так и более сложные – опционы различных видов.

ЧТО

ОЗНАЧАЕТ ТЕРМИН ФОРВАРДНЫЙ КОНТРАКТ?

В настоящее

время на развитых финансовых рынках важную роль играют так

называемые производные инструменты (derivatives). Простейшим из производных

инструментов является форвардный контракт. Форвардный контракт (forward) представляет

собой соглашение купить или продать некоторые активы, называемые «базисными» (underlying), в определенный момент времени в

будущем по заранее установленной цене.

ЧТО ТАКОЕ ДЛИННАЯ И КОРОТКАЯ ПОЗИЦИИ В ФОРВАРДНОМ КОНТРАКТЕ?

Обычно форвардные

контракты заключаются между финансовым институтом и одним из его корпоративных

клиентов. Таким образом, в форвардном контракте всегда присутствуют две

стороны. При этом говорят, что сторона, согласившаяся в будущем купить активы,

занимает длинную позицию, а сторона,

согласившаяся продать активы, короткую.

Так как стороны форвардного контракта равноправны и подвержены од ному и тому же риску, то при заключении форвардного контракта никто никому ничего не платит. Это означает, что в момент заключения форвардного контракта стоимость его равна нулю.

ЧТО ОЗНАЧАЕТ ТЕРМИН ЦЕНА ПОСТАВКИ АКТИВОВ?

Цену, по которой стороны согласились купить (и, соответственно, продать) активы, называют ценой поставки активов. Цену поставки обозначим через К.

ЧТО ОЗНАЧАЕТ ТЕРМИН ДАТА ИСПОЛНЕНИЯ ФОРВАРДНОГО КОНТРАКТА?

Момент времени,

когда происходит покупка и продажа активов, называют датой исполнения

форвардного контракта или датой поставки. Момент исполнения форвардного

контракта обозначим через Т.

В момент исполнения форвардного контракта доход (выигрыш) от той или иной позиции определяется в зависимости от цены поставки К и спот-цены активов ST. Доход от длинной позиции в момент Т равен:

ST – K;

А доход от короткой позиции в момент времени T равен:

K – ST.

На рисунке 1 представлена графическая интерпретация длинной позиции по форвардному контракту.

Рисунок 1. Длинная позиция по форвардному контракту.

На рисунке 2 представлена графическая интерпретация короткой позиции по форвардному контракту.

Рисунок 2. Короткая позиция по форвардному контракту.

В дальнейшем мы будем исходить из следующих предположений:

1. Рынки являются совершенными (efficient):

- отсутствуют транзакционные расходы и налоги;

- ни один инвестор, покупая или продавая активы, не может повлиять на цены;

- разрешены короткие продажи.

2. Участники рынка могут неограниченно кредитовать или занимать деньги под одну и ту же безрисковую ставку R (при непрерывном начислении).

3. По форвардным сделкам отсутствует кредитный риск.

4. ОТСУТСТВУЮТ ПРИБЫЛЬНЫЕ АРБИТРАЖНЫЕ ВОЗМОЖНОСТИ, т. е. нельзя получить безрисковый доход за счет различия цен на один и тот же вид активов.

При соблюдении

этих условий все форвардные контракты на один и тот же вид активов с датой

поставки Т будут в данный момент

времени t заключаться по одной и той же цене поставки.

Действительно, предположим, что в данный момент времени t можно заключить форвардные контракты на один и тот же вид активов с ценами поставки единицы активов K1 и K2, где K1>K2.

Тогда можно занять короткую позицию по первому контракту и одновременно занять длинную позицию по второму контракту, при этом начальные затраты будут нулевыми. В момент Т исполнения контрактов будет получен доход:

K1 – K2

на каждую

единицу активов.

Но так как отсутствуют прибыльные арбитражные возможности, то этого быть не может.

ЧТО ОЗНАЧАЕТ ТЕРМИН ФОРВАРДНАЯ ЦЕНА АКТИВОВ?

В силу этого закона одной цены имеет смысл следующее определение.

Цена поставки, по которой в данный момент времени t заключаются форвардные контракты на данный

вид активов с датой исполнения Т, называется ФОРВАРДНОЙ ЦЕНОЙ АКТИВОВ на срок (Т – t)

лет.

Итак, в начальный момент

времени стоимость форвардного контракта равна нулю, так как в этот момент

времени форвардная цена активов совпадает с ценой поставки этих активов. Однако

через некоторое время форвардная цена активов может измениться, а цена поставки зафиксирована в контракте. Значит, после заключения форвардного контракта та или иная позиция по этому контракту

может приобрести положительную или отрицательную стоимость. Эта

величина показывает, что можно было бы получить, продав контракт, если бы

существовал вторичный рынок для таких

контрактов.

РАЗДЕЛ 2. ФЬЮЧЕРСНЫЕ КОНТРАКТЫ И

ИХ ОСНОВНЫЕ ХАРАКТЕРИСТИКИ.

ЧТО ТАКОЕ ФЬЮЧЕРСНЫЙ КОНТРАКТ?

Форвардные контракты,

торговля которыми производится на специальных биржах, называют фьючерсными

контрактами (future contract) или просто фьючерсами (futures).

ПО КАКИМ ПАРАМЕТРАМ ДОЛЖНЫ БЫТЬ СТАНДАРТИЗИРОВАНЫ ФОРВАРДНЫЕ

КОНТРАКТЫ ДЛЯ ОРГАНИЗАЦИИ ТОРГОВЛИ ИМИ НА БИРЖЕ?

Естественно, что для организации торговли форвардными контактами на бирже эти контракты должны быть стандартизированы по следующим параметрам:

- объему и качеству поставляемых активов;

- времени, месту и условиям поставки активов.

КАКОЕ

ВАЖНОЕ ОТЛИЧИЕ МОЖНО ВЫДЕЛИТЬ У ФЬЮЧЕРСНЫХ КОНТРАКТОВ?

Еще одним важным отличием фьючерсных контрактов от форвардных является то, что биржа гарантирует исполнение всех фьючерсов, покупаемых или продаваемых на бирже.

Для этого каждый форвардный контракт разбивается на два контракта:

- контракт

между биржей и стороной, занимающей длинную позицию;

- контракт между биржей и стороной, занимающей короткую позицию.

В каждый момент времени длинная позиция биржи по

любому форвардному контракту уравновешивается

соответствующей короткой позицией. Таким образом, чистая фьючерсная позиция

биржи в каждый момент времени равна нулю. При такой организации торговли биржа берет на

себя весь риск дефолта, так как, если одна из сторон не сможет выполнить свои

обязательства по фьючерсному контракту, биржа все равно обязана исполнить

другой контракт.

КАКИЕ

ТРЕБОВАНИЯ ПРИМЕНЯЕТ БИРЖА ДЛЯ УМЕНЬШЕНИЯ РИСКА ДЕФОЛТА

Для уменьшения

риска дефолта биржа требует, чтобы при открытии той или иной позиции вносилось

специальное обеспечение.

ЧТО

ТАКОЕ НАЧАЛЬНАЯ МАРЖА?

При каждой

фьючерсной бирже существует клиринговая палата. Все участники фьючерсного рынка

должны иметь специальные счета в фирмах, являющихся членами клиринговой палаты.

В момент открытия фьючерсной позиции на этот счет вносится специальное

обеспечение, называемое начальной маржой (initial margin). Начальная маржа вносится

либо наличными деньгами, либо высоколиквидными ценными бумагами, либо

обеспечивается банковской гарантией. При этом начальная маржа составляет лишь

малую долю от объема всего фьючерсного контракта, а счет маржи ежедневно

корректируется. Эта процедура носит название переоценки фьючерсной позиции по

рыночной стоимости (mark to market).

В ЧЕМ

ЗАКЛЮЧАЕТСЯ ПРОЦЕДУРА ПРИВЕДЕНИЯ ФЬЮЧЕРСНОЙ ПОЗИЦИИ ПО РЫНОЧНОЙ СТОИМОСТИ?

Для описания

процедуры приведения фьючерсной позиции по рыночной стоимости предположим, что

фьючерсная цена закрытия оказалась равной F2, в то время

как фьючерсная цена закрытия предыдущего дня была равна F1.

Если

F2 < F1,

то счет маржи стороны, занимающей длинную позицию, дебетуется на величину

A∙(F2 – F1),

где A – объем контракта, и кредитуется счет маржи стороны, занимающей короткую позицию.

Если же

F2>F1,

то дебетуется счет маржи стороны с

короткой позицией, а кредитуется счет маржи стороны с длинной позицией.

ЧТО НАЗЫВАЕТСЯ МАРЖОЙ ПОДДЕРЖКИ?

Если в конце дня

сальдо счета маржи превысит размер начальной маржи, то инвестор имеет право

снять излишек с этого счета и использовать его по своему усмотрению. Если же

это сальдо окажется меньше размера начальной маржи, то возможны следующие два

случая:

Случай 1. Сальдо счета маржи больше некоторой определенной величины, называемой маржой поддержки;

Случай 2. Сальдо счета маржи меньше маржи поддержки.

ЧТО

НАЗЫВАЕТСЯ ВАРИАЦИОННОЙ МАРЖОЙ?

В первом случае

от инвестора не требуют дополнительного обеспечения. А во втором случае инвестор

получает требование о внесении дополнительного обеспечения для того, чтобы

сальдо счета маржи сравнялось с начальной маржой. Это дополнительное

обеспечение называют вариационной маржой (variation margin). Обычно маржа поддержки составляет от 75% до

80% начальной маржи.

В ЧЕМ СОСТОИТ ВАЖНЕЙШАЯ ОСОБЕННОСТЬ ОРГАНИЗАЦИИ ФЬЮЧЕРСНОЙ ТОРГОВЛИ?

Важнейшей особенностью организации фьючерсной торговли является то, что любая открытая позиция может быть закрыта в любой момент времени. Для этого достаточно занять противоположную позицию. При этом доход (убыток) стороны, занимающей длинную позицию, если по счету маржи не начисляются проценты, составит:

A∙(Fз. – Fотк.),

где A – объем контракта;

Fотк. – фьючерсная цена при открытии позиции;

Fз. – фьючерсная цена при закрытии позиции.

Аналогично, доход (убыток) стороны, занимающей короткую позицию, если по счету маржи не начисляются проценты, составит:

A∙(Fотк. – Fз.).

КАКИЕ СУЩЕСТВУЮТ ДРУГИЕ ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФЬЮЧЕРСНОЙ ТОРГОВЛИ НА

БИРЖАХ?

Отметим еще несколько особенностей

организации фьючерсной торговли на биржах.

1. Биржа устанавливает два вида ограничений:

- на размер чистой позиции инвестора по тем или иным активам. Цель состоит в снижении влияния одного инвестора на фьючерсный рынок;

- на величину дневного изменения фьючерсной цены. Если фьючерсная цена в течение одного дня изменяется на величину, превышающую установленный предел, торги останавливаются на определенное время. Цель установления таких пределов - ограничить размеры требований по марже.

2. В отличие от форвардных контрактов большая часть фьючерсных позиций закрывается до момента исполнения контрактов. Лишь очень небольшая доля контрактов заканчивается поставкой актива. Более того, много фьючерсных контрактов вообще не предполагают поставку активов, а по определенной схеме происходят расчеты наличными. Во многих случаях биржа требует специального уведомления, если инвестор будет настаивать на поставке активов.

СУЩЕСТВУЮТ ЛИ РАЗЛИЧИЯ МЕЖДУ ФЬЮЧЕРСНЫМИ И ФОРВАРДНЫМИ ЦЕНАМИ АКТИВОВ?

Биржевой фьючерсный рынок существует для большего числа активов. С другой стороны, банки и другие финансовые институты предлагают различные виды форвардных сделок, т. е. существует еще и внебиржевой (over the counter – OTC) рынок форвардных контрактов. Таким образом, для одного и того же вида активов могут одновременно существовать две цены: форвардная и фьючерсная.

ПРИ КАКИХ УСЛОВИЯХ ПРЕДПОЛАГАЮТ, ЧТО ФЬЮЧЕРСНЫЕ И ФОРВАРДНЫЕ ЦЕНЫ АКТИВОВ СОВПАДАЮТ?

Однако если рынки удовлетворяют следующим условиям:

- отсутствуют транзакционные расходы и налоги;

- на форвардном и фьючерсном рынках инвесторы могут занимать длинные и короткие позиции на любые количества активов (хотя на биржевых рынках и существуют ограничения на чистые фьючерсные позиции);

- все инвесторы обладают достаточным капиталом (или кредитом), чтобы выполнить в случае необходимости все требования по марже;

- отсутствуют прибыльные арбитражные возможности;

- существует

безрисковая процентная ставка, причем она одинакова для

всех сроков и не меняется во времени,

то форвардная и фьючерсная цены на один и тот же вид активов с одинаковыми датами поставки должны совпадать. Именно вследствие этого утверждения во многих случаях при исследовании фьючерсных цен активов предполагается, что эти цены совпадают с соответствующими форвардными ценами.

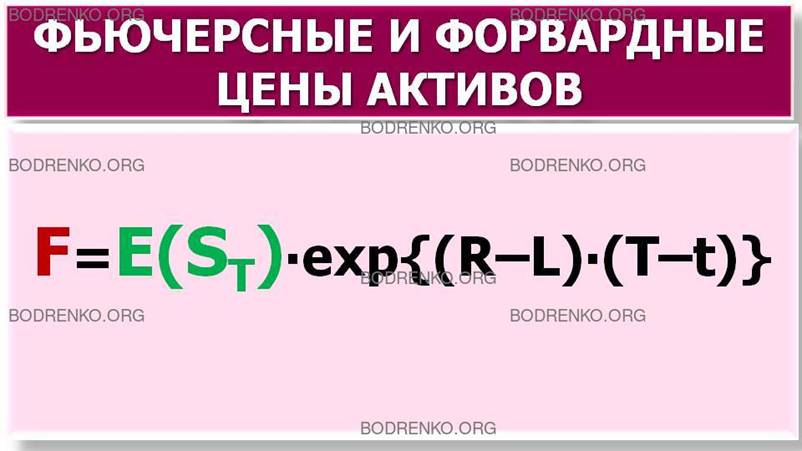

Кроме того, при соблюдении вышеперечисленных условий имеет место следующее равенство:

F=E(ST)∙exp{(R – L)∙(T – t)}, (*)

где использованы следующие обозначения:

F – фьючерсная цена активов на момент времени t,

E(ST) – ожидаемая спот-цена активов на дату поставки активов,

T – дата поставки активов,

L – ожидаемая доходность рассматриваемых активов за период от t до T.

Равенство (*) показывает, что фьючерсные цены активов в ряде случаев могут служить оценкой ожидаемой в будущем спот-цены этих активов.

В частности,

если активы положительно (соответственно, отрицательно) коррелируют с рынком, то

фьючерсная цена активов будет меньше (соответственно, больше) ожидаемой спот-цены

этих активов.

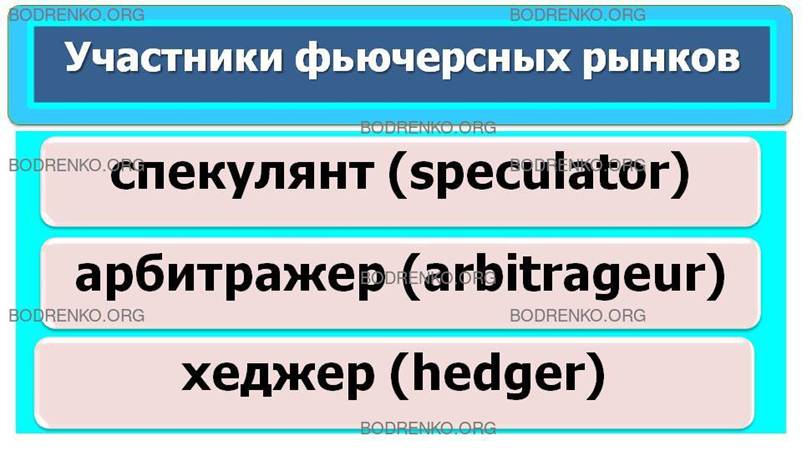

НА

КАКИЕ КАТЕГОРИИ МОЖНО РАЗДЕЛИТЬ УЧАСТНИКОВ ФЬЮЧЕРСНЫХ РЫНКОВ?

Всех участников фьючерсных рынков можно разделить на три категории:

спекулянты,

арбитражеры и

хеджеры.

КАКИХ

УЧАСТНИКОВ ФЬЮЧЕРСНОГО РЫНКА НАЗЫВАЮТ СПЕКУЛЯНТАМИ?

Спекулянтами (speculator) называют участников рынка, основная цель которых

сводится к получению прибыли на основе прогнозирования будущих цен на рынке.

КАКИХ

УЧАСТНИКОВ ФЬЮЧЕРСНОГО РЫНКА СЧИТАЮТ АРБИТРАЖЕРАМИ?

Арбитражерами (arbitrageur) считают тех участников рынка, которые получают

безрисковую прибыль за счет временных рассогласований цен на различные виды активов.

КАКИХ УЧАСТНИКОВ ФЬЮЧЕРСНОГО РЫНКА ОТНОСЯТ К ХЕДЖЕРАМ?

Наконец, к хеджерам (hedger) относят тех,

кто занимает определенные позиции по базисным активам и стремится застраховать

свои позиции от неблагоприятных изменений цен на эти активы.

Обычно на биржах ведется торговля теми

фьючерсными контрактами, к которым проявляют интерес все три категории

участников рынка.

РАЗДЕЛ 3. ОПЦИОНЫ И ИХ ОСНОВНЫЕ

ХАРАКТЕРИСТИКИ.

Важнейшим видом производных ценных бумаг являются опционы (option).

КАКИЕ ОСНОВНЫЕ ТИПЫ ОПЦИОНОВ СУЩЕСТВУЮТ?

Существуют четыре основных типа опционов:

европейские опционы «колл» (call) и «пут» (put);

американские опционы «колл» и «пут».

КАКИЕ ПРАВА ПРЕДОСТАВЛЯЕТ ЕВРОПЕЙСКИЙ ОПЦИОН ЕГО ДЕРЖАТЕЛЮ?

Европейский (European style) опцион «колл» (соответственно, «пут») представляет его держателю право купить (соответственно, продать) определенное количество некоторых активов по заранее установленной цене исполнения (strike/expiration price) в момент окончания действия контракта.

КАКИЕ ПРАВА ПРЕДОСТАВЛЯЕТ АМЕРИКАНСКИЙ ОПЦИОН ЕГО ДЕРЖАТЕЛЮ?

Американский (American style) опцион «колл» (соответственно, «пут») предоставляет его держателю право купить (соответственно, продать) определенное количество некоторых активов по заранее установленной цене исполнения в любое время до момента окончания действия контракта.

В опционном контракте всегда две

стороны:

- держатель опциона,

имеющий право выбора совершить или не совершить ту или иную операцию

(купли или продажи), и

- сторона, выпустившая или подписавшая

опцион, которая обязана совершить указанную операцию, если того пожелает

держатель опциона.

Так как стороны в опционном контракте не

равноправны, то при заключении опционного контракта будущий держатель опциона обязан

уплатить противоположной стороне определенную премию. Эта премия, по существу,

является ценой опциона.

ЧТО ТАКОЕ ДЛИННАЯ И КОРОТКАЯ ПОЗИЦИИ ПО ОПЦИОНУ?

Говорят, что сторона, купившая опцион,

занимает длинную позицию по опциону (long the option), а сторона, выпустившая

или подписавшая опцион, занимает короткую позицию (short the option).

ЧТО НАЗЫВАЕТСЯ ДАТОЙ ИСТЕЧЕНИЯ ОПЦИОНА?

Обычно опционный контракт имеет установленную

дату окончания своего действия, называемую датой истечения опциона (maturity/expiration date).

ЧТО НАЗЫВАЕТСЯ ДАТОЙ ИСПОЛНЕНИЯ ОПЦИОНА?

Дату фактического выполнения соответствующей

операции купли или продажи активов называют датой исполнения опциона (exercise date). Для европейских опционов момент исполнения всегда совпадает с моментом его

истечения. Для американских опционов момент исполнения может наступать до момента

его истечения.

КАКИЕ СУЩЕСТВУЮТ РАЗЛИЧИЯ МЕЖДУ ОПЦИОННЫМИ И

ФОРВАРДНЫМИ КОНТРАКТАМИ?

Опционные и форвардные контракты являются

разновидностями форвардных сделок.

Отметим основные различия этих двух видов

контрактов.

1. Форвардный контракт это всегда взаимное

обязательство купить (соответственно, продать) определенное количество базисных

активов. Держатель же опционного контракта имеет право, а не обязательство

купить или продать активы.

2. В момент заключения форвардного контракта обе стороны равноправны и

подвергаются одинаковому риску. Поэтому в момент заключения форвардного

контракта ни одна из сторон ничего не платит другой стороне. В момент же

заключения опционного контракта стороны не равноправны. Одна сторона имеет

право выбора купить или продать активы, а другая обязана выполнить

соответствующую операцию по требованию первой стороны. Именно поэтому при заключении опционного

контракта первая сторона должна уплатить второй стороне, выпустившей или

подписавшей опцион, определенную премию. Эта премия представляет собой плату за

риск, которому подвергается сторона с короткой позицией по опциону из-за

возможного неблагоприятного изменения цены базисных активов.

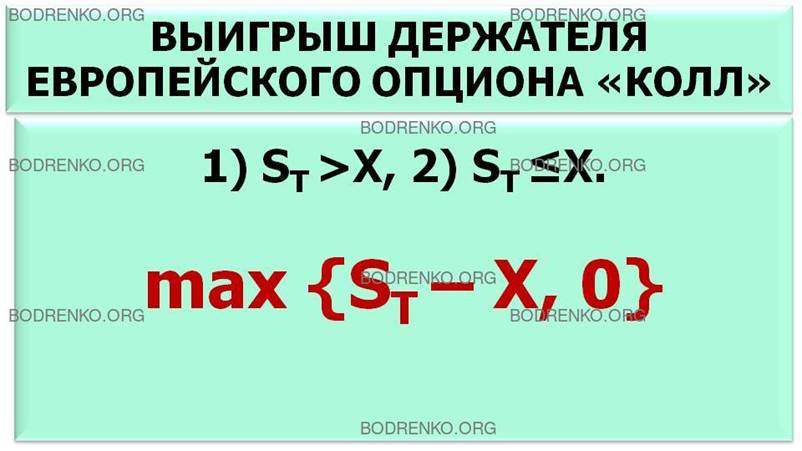

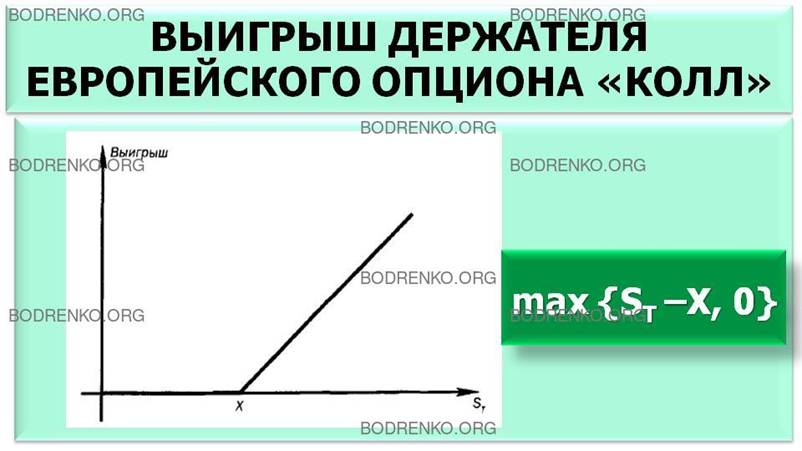

КАК ОПРЕДЕЛЯЕТСЯ ВЫИГРЫШ ДЕРЖАТЕЛЯ

ЕВРОПЕЙСКОГО ОПЦИОНА «КОЛЛ»?

Рассмотрим европейский опцион «колл» с датой

истечения Т при цене исполнения Х. Если ST – цена базисных активов в момент Т, то

возможны лишь следующие два случая:

1) ST >Х, 2) ST ≤Х.

В первом случае держатель опциона «колл» может купить по цене Х активы рыночной стоимостью ST , большей Х. Поэтому держатель опциона исполнит

свой опцион, и его выигрыш составит:

ST – Х.

Во втором случае держатель имеет право купить по цене Х активы стоимостью ST , меньшей цены исполнения Х. Следовательно, в

этом случае держатель опциона «колл» свой опцион исполнять не будет, и его

выигрыш равен нулю.

Таким образом,

выигрыш держателя опциона «колл» на момент исполнения опциона определяется в

виде:

max { ST – Х, 0}.

Графическое

изображение выигрыша держателя европейского опциона «колл» представлено на рисунке 3.

Рисунок 3. Выигрыш держателя европейского опциона «колл».

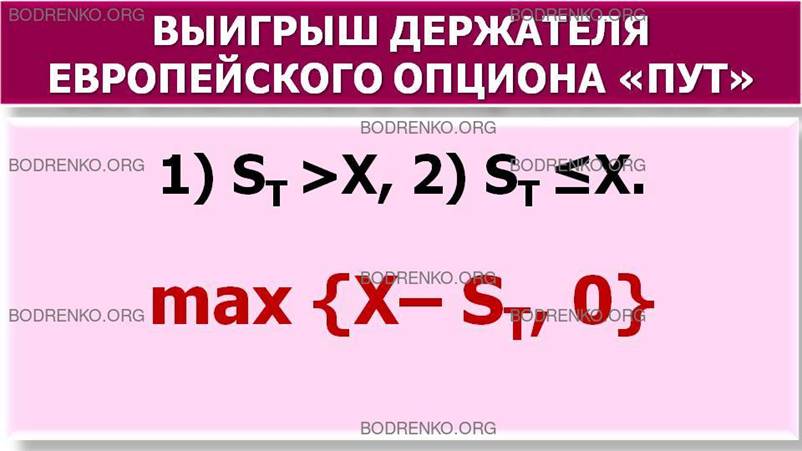

КАК ОПРЕДЕЛЯЕТСЯ ВЫИГРЫШ ДЕРЖАТЕЛЯ ЕВРОПЕЙСКОГО ОПЦИОНА «ПУТ»?

Аналогичные рассуждения показывают, что выигрыш держателя европейского опциона «пут» с датой истечения Т при цене исполнения Х можно записать в виде:

max {X – ST, 0}.

Графическое изображение выигрыша держателя

европейского опциона «колл» представлено

на рисунке 4.

Рисунок 4. Выигрыш держателя европейского опциона «пут».

В каждый момент времени t важную роль играет то, как цена исполнения X соотносится со спот-ценой базисных активов ST .

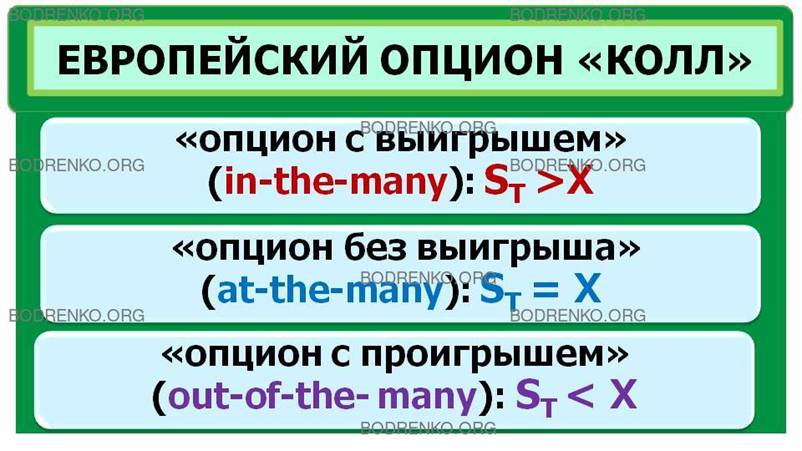

КАК ОПРЕДЕЛЯЕТСЯ ЕВРОПЕЙСКИЙ ОПЦИОН «КОЛЛ» с выигрышем (in-the-many), без выигрыша(at-the-many), с проигрышем (out-of-the-many)?

Говорят, что опцион «колл» в данный момент времени t является

«опционом c выигрышем»

(in-the-many),

«опционом без выигрыша» (at- the-many),

«опционом с проигрышем» (out-of-the- many),

если, соответственно, выполняются

следующие условия:

ST >Х,

ST = Х,

ST < Х.

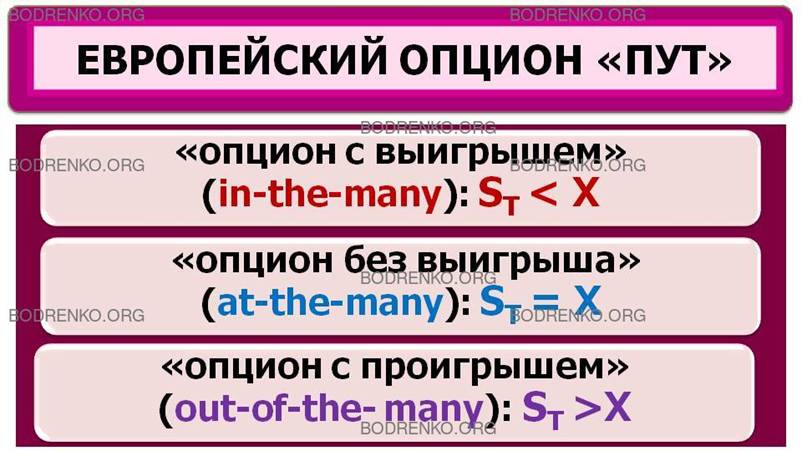

КАК

ОПРЕДЕЛЯЕТСЯ ЕВРОПЕЙСКИЙ ОПЦИОН «ПУТ» с выигрышем (in-the-many), без выигрыша(at-the-many), с проигрышем (out-of-the-many)?

Говорят, что опцион «пут» в данный момент времени t является

«опционом c выигрышем» (in-the-many),

«опционом без выигрыша» (at- the-many),

«опционом с проигрышем» (out-of-the- many),

если,

соответственно, выполняются следующие условия:

ST<Х,

ST = Х,

ST >Х.

АРБИТРАЖНЫЕ СООТНОШЕНИЯ ДЛЯ ЕВРОПЕЙСКИХ ОПЦИОНОВ.

Рассмотрим два рынка: спот-рынок некоторых активов и рынок опционов на эти активы.

Будем считать, что выполняются следующие условия.

(a). Рынки являются

совершенными;

(b). Можно неограниченно брать ссуды или кредитовать под соответствующую (по срокам) безрисковую процентную ставку;

(c). Отсутствуют прибыльные арбитражные возможности.

Имеют место следующие арбитражные соотношения для европейских опционов.

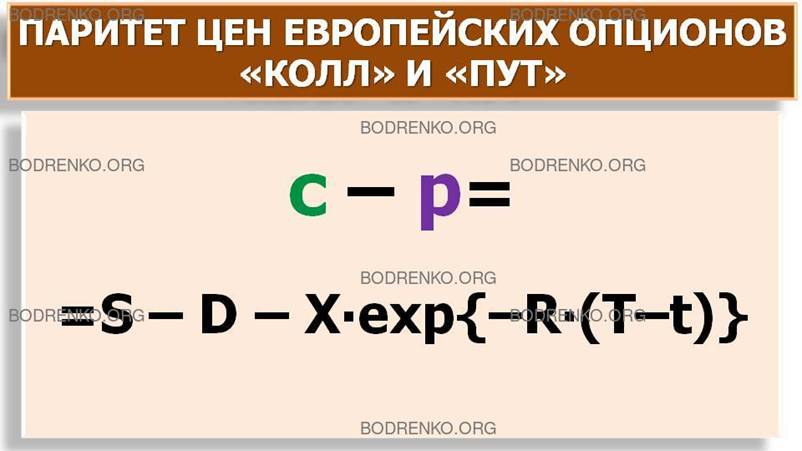

1. ПАРИТЕТ ЦЕН ЕВРОПЕЙСКИХ ОПЦИОНОВ «КОЛЛ» И «ПУТ».

Если c и p – это стоимости европейских опционов «колл» и «пут» соответственно на одни и те же активы с ценой исполнения Х при дате истечения Т, то имеет место паритет цен:

c – p =S – D – X∙exp{– R∙(T – t)},

где использованы следующие обозначения:

t – текущий момент времени;

S – стоимость базисных активов в момент времени t;

D - приведенное значение доходов, за время от t до Т,

R – безрисковая процентная ставка при непрерывном начислении по инвестициям на (Т – t) лет.

ЗАМЕЧАНИЕ. Если известна цена европейского опциона «колл» (соответственно, «пут»), то паритет цен европейских опционов позволяет оценить стоимость аналогичного по всем параметрам европейского опциона «пут» (соответственно, «колл»). Кроме того, если паритет цен европейских опционов не соблюдается, то должны существовать прибыльные арбитражные стратегии.

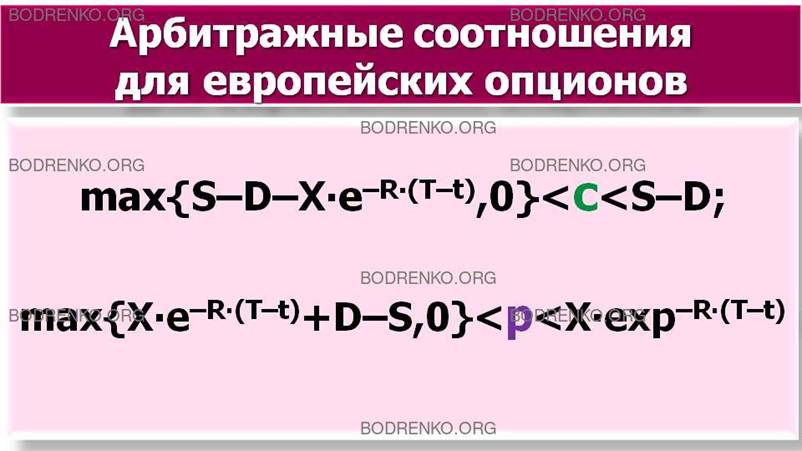

2. В любой момент времени t до даты истечения европейских опционов на активы с известными доходами должны соблюдаться следующие ограничения:

max{S – D – X∙exp{– R∙(T – t)}, 0}<c<S – D; (1)

max{X∙exp{– R∙(T – t)}+D – S, 0}<p< X∙exp{– R∙(T – t)}; (2)

где использованы следующие

обозначения:

S – цена базисных активов;

X – цена исполнения опционов;

Т – дата истечения опционов;

D – приведенное значение доходов,

поступающих от базисных активов за время

от t до

T;

R - безрисковая процентная ставка на срок (Т — t).

ЗАМЕЧАНИЕ. Если не

соблюдается одно из условий (1) или (2), то на рынке должны существовать

прибыльные арбитражные стратегии.

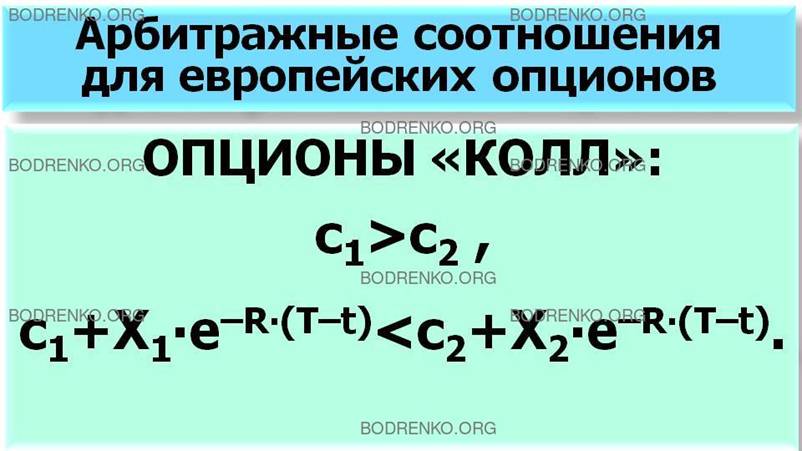

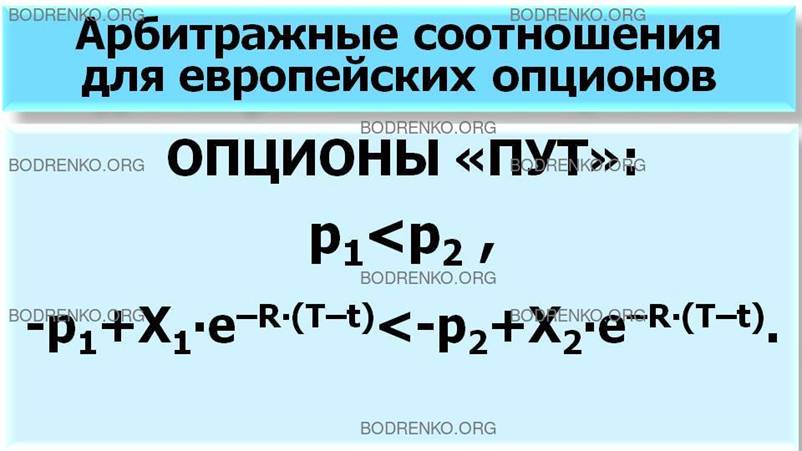

3. Если с1 и с2 (соответственно, р1

и р2) стоимости европейских опционов «колл» (соответственно,

опционов «пут») на одни и те же активы с ценами исполнения Х1и Х2

(Х1 < Х2) при дате истечения Т, то имеют место следующие неравенства.

1) для опционов «колл»:

с1>с2 , с1+X1∙exp{– R∙(T – t)}< с2+X2∙exp{– R∙(T – t)};

2) для опционов «пут»:

p1<p2 , -p1+X1∙exp{– R∙(T – t)}<-p2+X2∙exp{– R∙(T – t)};

где R – безрисковая процентная

ставка на срок (Т – t) при непрерывном начислении.

ЗАМЕЧАНИЕ. Важно отметить, что чем больше цена исполнения, тем меньше цена европейского опциона «колл» и тем больше цена европейского опциона «пут».

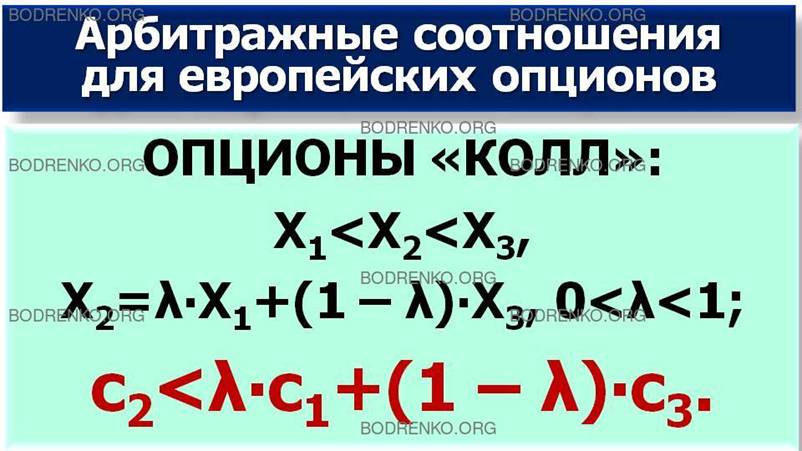

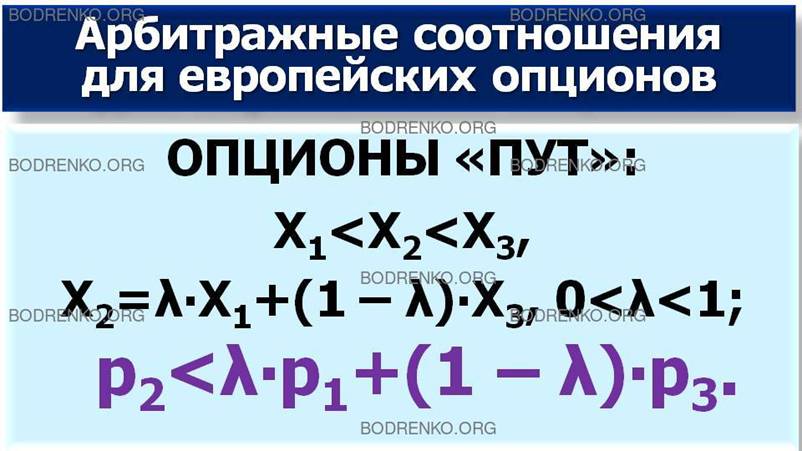

4.

Если даны три европейских опциона «колл»

(«пут») на одни и те же активы с ценами исполнения Х1, Х2

и Х3 соответственно, причем

Х1<Х2<Х3,

Х2=λ∙Х1+(1 – λ)∙Х3, 0<λ<1,

то выполняются следующие соотношения.

1) для европейских опционов

«колл»:

c2<λ∙c1+(1 – λ)∙c3,

2) для европейских опционов

«пут»:

p2<λ∙p1+(1 – λ)∙p3.

ЗАМЕЧАНИЕ.

Данное утверждение позволяет сравнивать цены европейских опционов с

разными ценами исполнения, но одинаковыми остальными характеристиками.

ОСНОВНЫЕ АРБИТРАЖНЫЕ УТВЕРЖДЕНИЯ ОБ

АМЕРИКАНСКИХ ОПЦИОНАХ.

Основное отличие американского опциона от опциона состоит в том, что американский опцион может быть исполнен в любое время, вплоть до даты его истечения. В силу этого цены американских опционов могут значительно отличаться от цен аналогичных европейских опционов. Если спот-рынок базисных активов и рынок опционов удовлетворяют условиям (a), (b), (c), приведенным нами ранее для европейских опционов, то справедливы следующие утверждения:

1. Стоимость американского опциона не может быть ниже стоимости аналогичного европейского опциона. Действительно, у держателя американского опциона всегда больше возможностей получить прибыль, чем у держателя аналогичного европейского опциона. Поэтому держатель американского опциона должен платить за опцион не меньше, чем держатель аналогичного европейского опциона.

2. Американский опцион «колл» на активы, не приносящие доходов, никогда не желательно исполнять досрочно, т. е. до даты его истечения. Это, в частности, означает, что цена американского опциона «колл» на активы, не приносящие доходов, должна совпадать со стоимостью аналогичного европейского опциона. Американский опцион «пут» даже на активы, не приносящие доходов, часто имеет смысл исполнить досрочно.

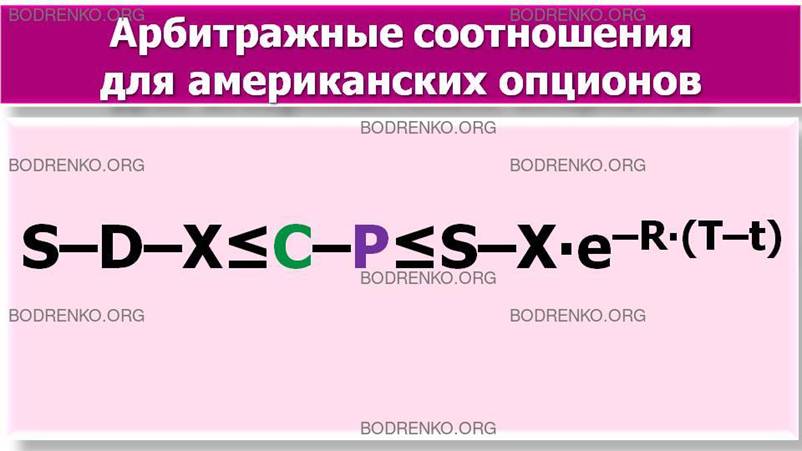

3. Если С и Р стоимости американских опционов «колл» и «пут» соответственно на одни и те же активы с ценой исполнения Х, то при безрисковой процентной ставке, не зависящей от сроков инвестиции выполнены соотношения:

S – D – X ≤C – P≤S – X∙exp{- R∙(T – t)} (3)

где использованы следующие обозначения:

S – стоимость базисных активов в текущий момент времени t;

Т – дата истечения опционов;

D – приведенное

значение доходов, поступающих от базисных активов за время от t до Т;

R –безрисковая процентная ставка при

непрерывном начислении.

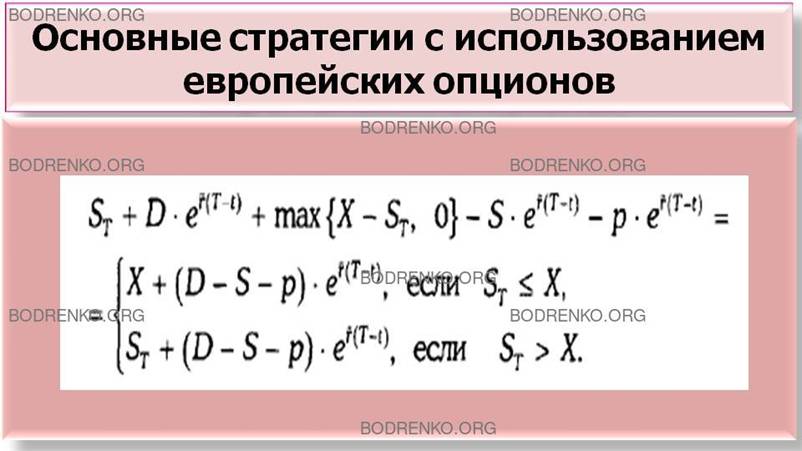

ОСНОВНЫЕ СТРАТЕГИИ С ИСПОЛЬЗОВАНИЕМ ЕВРОПЕЙСКИХ ОПЦИОНОВ.

Простейшими стратегиями принято считать стратегии, в которых наряду с покупкой или продажей некоторых активов занимается та или иная позиция по европейскому опциону на эти активы. Если инвестор покупает некоторые активы и одновременно покупает европейский опцион «пут» на эти активы, то на момент истечения опциона Т прибыль инвестора составит:

Графически зависимость прибыли инвестора от спот-цены активов на момент истечения опциона показана на рисунке 5. Таким образом, при данной стратегии убытки инвестора ограничены, а прибыль может быть сколь угодно большой.

Рисунок 5. Прибыль по

длинной позиции по базисному активу и опциону «пут».

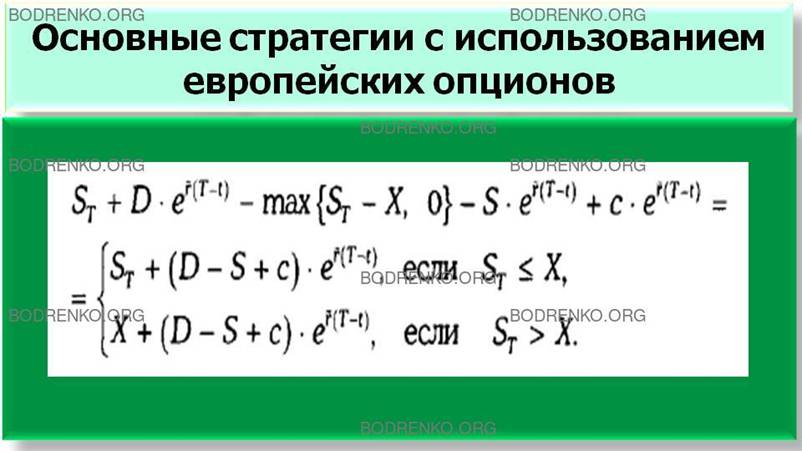

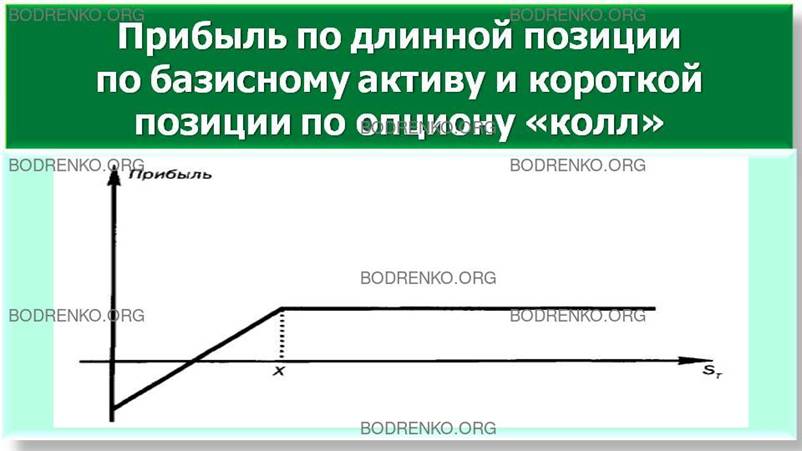

При покупке базисных активов и короткой позиции по европейскому опциону «колл» прибыль инвестора на момент истечения опциона оценивается следующим образом:

На рисунке 6 графически представлена зависимость

прибыли инвестора от спот-цены активов на момент истечения опциона (по

длинной позиции по базисному активу и

короткой позиции по опциону «колл»).

Рисунок

6. Прибыль по длинной позиции по

базисному активу и короткой позиции по опциону «колл».

В данном случае убытки незначительны, но

возможная прибыль инвестора ограничена сверху.

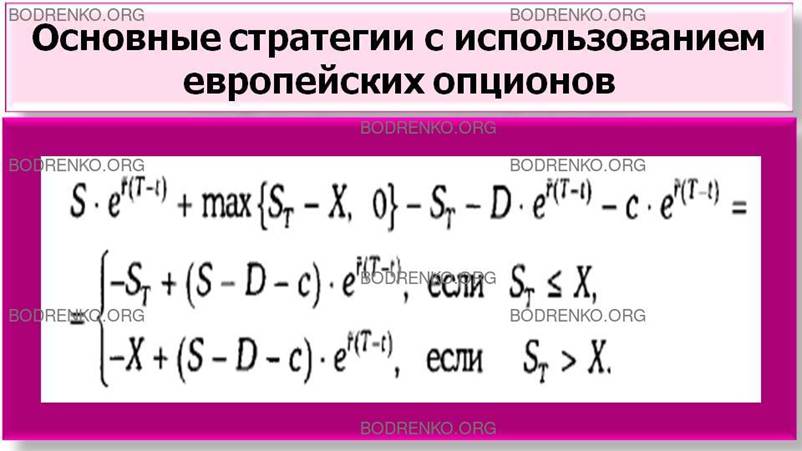

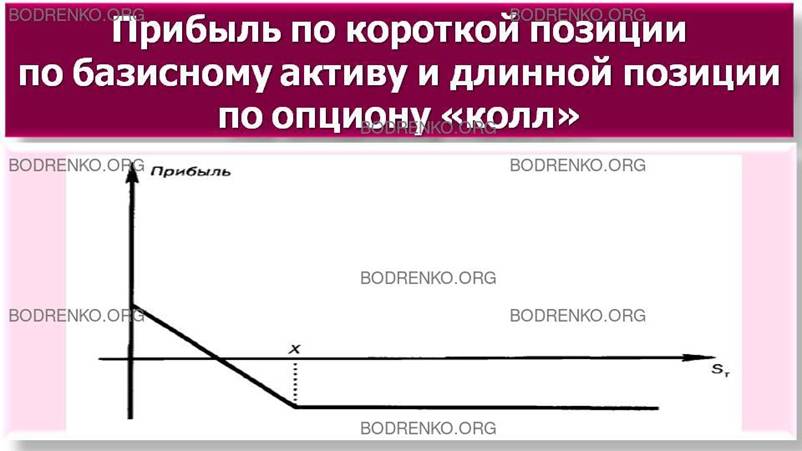

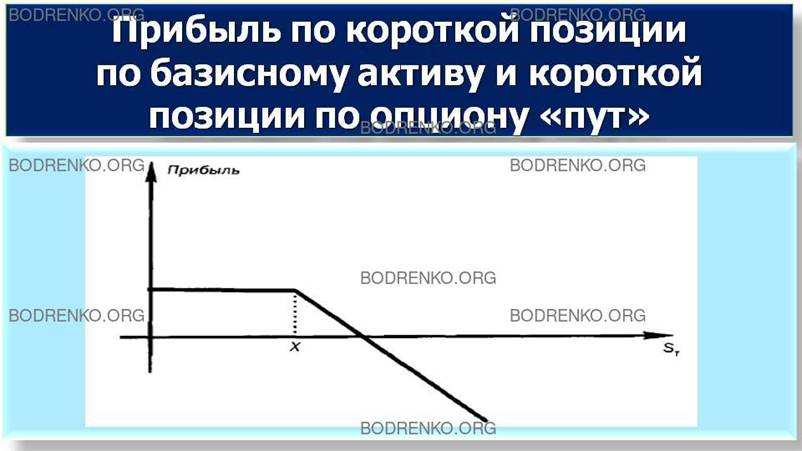

Если инвестор произведет короткую

продажу базисных активов, одновременно заняв длинную позицию по европейскому опциону «колл» на эти активы,

то его прибыль на момент истечения

опциона составит:

Графически зависимость прибыли инвестора

от спот-цены активов на момент истечения опциона представлена на рисунке 7.

Рисунок

7. Прибыль по короткой позиции по базисному активу и длинной позиции по опциону

«колл».

Аналогично можно определить прибыль

инвестора при короткой продаже базисных активов и короткой позиции по

европейскому опциону «пут» на эти активы.

Графически зависимость прибыли инвестора от спот-цены активов на момент

истечения опциона представлена на рисунке 8.

Рисунок

8. Прибыль по короткой позиции по базисному активу и короткой позиции по

опциону «пут».

СПЕЦИАЛЬНЫЕ

ВИДЫ ОПЦИОНОВ.

В настоящее

время наряду с основными видами опционов существует и много других их видов,

при этом постоянно появляются и новые разновидности опционов. Кратко рассмотрим

некоторые, наиболее часто встречающиеся специальные виды опционов (exotic options).

ЧТО

ТАКОЕ ОПЦИОН НА ОБМЕН АКТИВАМИ?

Держатель опциона на обмен активами

(exchange option) имеет

право в момент исполнения опциона получить некоторый актив А в обмен на другой

актив В.

ЧТО ТАКОЕ БИНАРНЫЕ ОПЦИОНЫ?

Держатель бинарного опциона (binary option)

получает в момент исполнения этого опциона заданную денежную сумму Q, если

спот-цена базисных активов оказывается выше цены исполнения X.

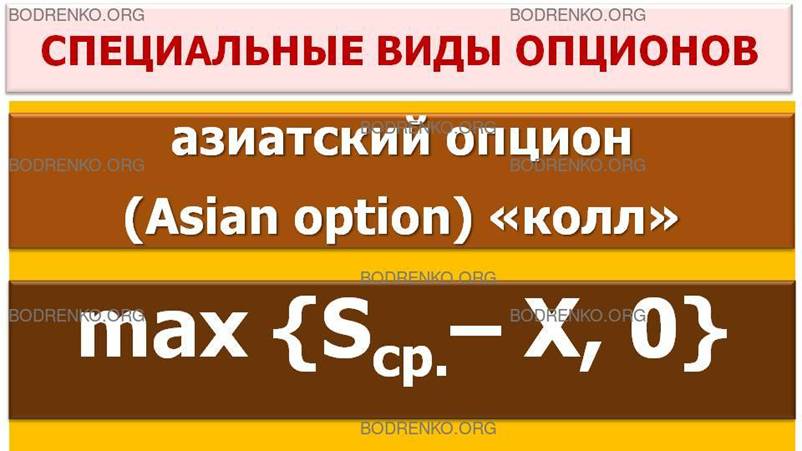

КАК ОПРЕДЕЛЯЮТСЯ АЗИАТСКИЕ ОПЦИОНЫ?

Платежная функция азиатского

опциона (Asian option) «колл» имеет вид:

max {Sср.–

X, 0}.

Аналогично, платежная

функция азиатского опциона (Asian option) «пут» имеет вид:

max {X – Sср., 0}.

где использованы следующие обозначения:

X – цена исполнения опциона;

Sср. – среднее геометрическое значение цены базисных активов за время существования опциона.

ЗАМЕЧАНИЕ.

Если базисные активы обладают постоянной дивидендной доходностью, а их цена

определяется геометрическим броуновским движением, то стоимости азиатских

опционов можно находить по формулам Блэка – Шоулза. При этом азиатские опционы

стоят дешевле, чем соответствующие европейские опционы, и их проще

хеджировать.

КАК

ОПРЕДЕЛЯЮТСЯ БАРЬЕРНЫЕ ОПЦИОНЫ?

Барьерные опционы (barrier option) бывают двух основных видов: выходящие и входящие.

ЧТО ТАКОЕ ВЫХОДЯЩИЙ ОПЦИОН?

Выходящий опцион «колл» или «пут» прекращает свое существование как соответствующий опцион, когда цена базисных активов достигает некоторой заданной величины H. При этом если Н < S (S – начальная цена базисных активов), то опцион называют выходящим при понижении, а если Н >S, то выходящим при повышении.

ЧТО ТАКОЕ ВХОДЯЩИЙ ОПЦИОН?

Входящий опцион «колл» или «пут» начинает существовать как соответствующий европейский опцион, когда цена базисных активов достигает заданной величины Н.

Такой опцион называют входящим при понижении, если Н < S, и входящим при повышении, если Н > S.

Очевидно, что покупка входящего и дополняющего его выходящего опционов равносильна покупке соответствующего европейского опциона. Значит, сумма стоимостей таких опционов, входящего и выходящего, всегда совпадает со стоимостью соответствующего европейского опциона.

ЗАМЕЧАНИЕ. Стоимость барьерного опциона всегда меньше стоимости соответствующего европейского опциона, а хеджировать его в общем случае сложнее.

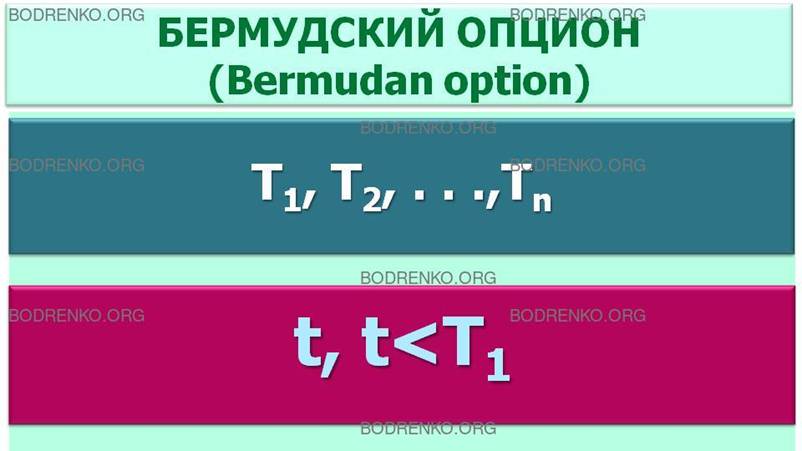

КАК

ОПРЕДЕЛЯЮТСЯ БЕРМУДСКИЕ ОПЦИОНЫ?

Держатель

бермудского опциона (Bermudan option) «колл» (соответственно,

«пут») имеет право купить (соответственно, продать) базисные активы в один из

будущих моментов времени: Т1, Т2, . . .,Тn по

заранее установленной цене, соответствующей этому моменту времени.

В каждый

момент времени t, t<Т1,

стоимость бермудского опциона не может быть ниже стоимости

соответствующего европейского опциона с датой истечения Т1.

Если цена базисных активов определяется броуновским движением, то

стоимость бермудского опциона можно приближенно найти с помощью биномиальной

модели.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Кузнецов Б.Т. Математические методы финансового анализа.

Учебное пособие. М.: ЮНИТИ – ДАНА, 2006.

[2] Медведев Г.А. Математические модели

финансовых рисков. Учебное пособие. В 2-х частях. Часть 1. Риски из-за неопределенности процентных

ставок. Минск: «Электронная книга БГУ», 2003.

[3] Первозванский А.А., Первозванская

Т.Н. Финансовый рынок: расчет и риск. М.: Инфра-М, 1994 . – 192 с.

[4]

Шапкин А.С. Экономические и финансовые риски. Оценка, управление,

портфель инвестиций. Монография. М.:

«Дашков и К0», 2003. – 544 с., ил.

[5] Энциклопедия финансового

риск-менеджмента./Под ред. А.А.Лобанова и А.В.Чугунова. – М.: Альпина Паблишер,

2003. – 786 с.