Математические модели финансовых рисков. Валютные риски. Конверсия валют и наращение процентов. Валютные курсы во времени. Снижение валютных рисков. Риск курсовых потерь. Оптимизация портфеля финансовых инструментов. Риск ликвидности. Кредитные риски. Хеджирование.

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Математические модели финансовых рисков

Лекция 4

Тема лекции 4: «Валютные риски»

Разделы лекции:

1. Конверсия валют и наращение

процентов.

2. Валютные курсы во времени.

3. Снижение валютных рисков.

РАЗДЕЛ 1.

КОНВЕРСИЯ ВАЛЮТ И НАРАЩЕНИЕ ПРОЦЕНТОВ.

ЧТО ОЗНАЧАЕТ ТЕРМИН ВАЛЮТНЫЙ РИСК?

Валютный риск,

или риск курсовых потерь, представляет собой возможность возникновения денежных

потерь в результате колебаний валютных курсов. При этом изменение курсов валют

происходит в силу действия таких факторов, как, например, изменение внутренней

стоимости валют, постоянный перелив денежных потоков из страны в страну,

спекуляции валютой и т.д.

Другими словами,

валютный

риск – это риск для прибыли, возникающий

из-за неблагоприятных колебаний валютных курсов.

Валютный риск

связан с созданием совместных предприятий и банковских учреждений и

диверсификацией их деятельности. Ключевым фактором, характеризующим любую

валюту, является степень доверия к валюте резидентов и нерезидентов. Доверие к

валюте — это сложный многофакторный критерий, состоящий из нескольких

показателей (например, показатель доверия к политическому режиму — это степень

открытости страны, либерализация экономики и режим обменного курса,

экспортно-импортный баланс страны, базовые макроэкономические показатели

т.п.). Однако это касается только

определенного типа режима валютного курса, а именно, свободно плавающего курса.

На сегодняшний день в мировой практике

существует несколько типов режимов валютных курсов в зависимости от

специфики стран.

Рассмотрим

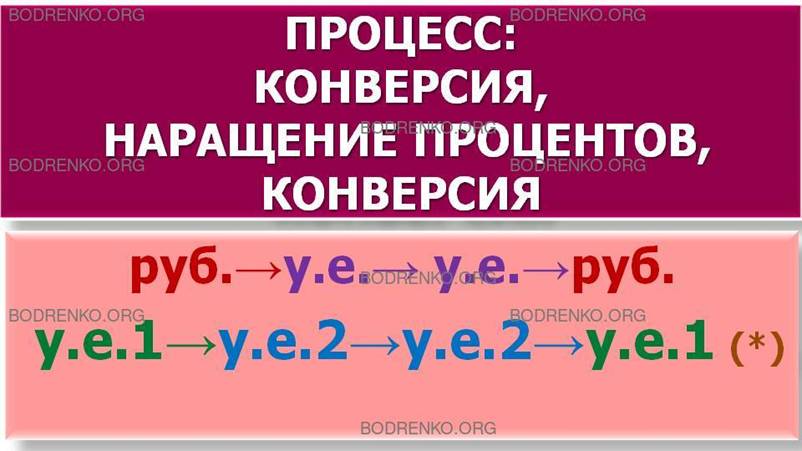

процесс конверсии (обмена) валюты и наращения как простых, так и сложных процентов.

ПРИМЕР 1. Предположим, что Вы хотите поместить свой капитал в сумме 1 млн. руб. на банковский депозит для наращения процентов. Если имеется возможность обмена рублевых средств на иностранную валюту (например, доллары, евро и т.д.), и наоборот, то целесообразно сравнивать результаты:

-от непосредственного размещения имеющегося у Вас 1 млн. руб. на банковский депозит

или

- от опосредованного размещения 1 млн. руб. через другую валюту.

Поэтому процесс опосредованного размещения имеющегося у Вас 1 млн. руб. для наращения процентов может происходить по схеме:

1) обмен 1 млн. руб. на иностранную СКВ (например, доллары США),

2) наращение процентов на эту сумму и, наконец,

3) конвертирование наращенной суммы в рубли.

Схематично этот процесс можно представить в виде:

руб. → у.е. → у.е. → руб.

Здесь под у.е. (условные единицы), понимается любая иностранная СКВ.

Отметим, что двойное

конвертирование валюты является рискованным,

т.е. оно может быть и

убыточным.

ПО

КАКОЙ СХЕМЕ ОСУЩЕСТВЛЯЕТСЯ ПРОЦЕСС: КОНВЕРСИЯ, НАРАЩЕНИЕ ПРОЦЕНТОВ, КОНВЕРСИЯ, В ОБЩЕМ СЛУЧАЕ?

В общем случае процесс: конверсия, наращение процентов, конверсия, проходит по схеме:

у.е.1 → у.е.2 → у.е.2 → у.е.1. (*)

Здесь через у.е.1 и у.е.2 обозначены две различные СКВ, например, рубли и доллары, доллары и евро, доллары и иены и т.д.

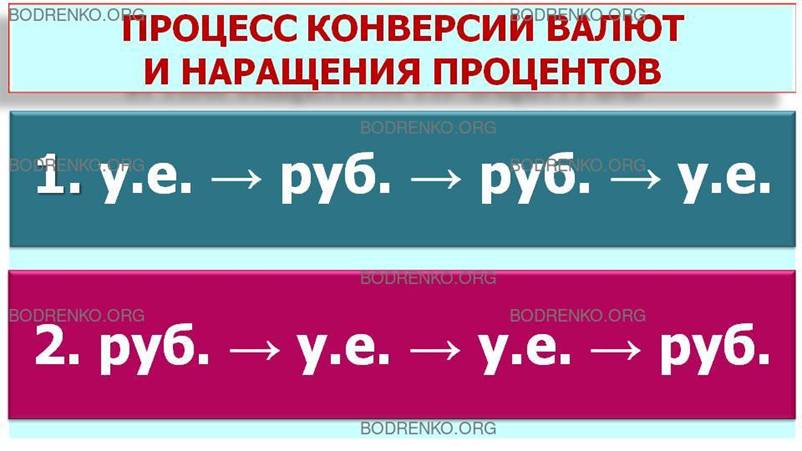

ПРИМЕР 2. Например, если одной из СКВ являются рубли, то процесс конверсии для наращения процентов происходит, в частности, по одной из двух схем:

1-Я СХЕМА: у.е. → руб. → руб. → у.е.

или

2-Я СХЕМА: руб. → у.е. → у.е. → руб.

Каждая из этих схем является частным случаем общей схемы (*).

КАКИЕ

ИСТОЧНИКИ ДОХОДА СУЩЕСТВУЮТ В ОПЕРАЦИЯХ НАРАЩЕНИЯ ПРОЦЕНТОВ С КОНВЕРСИЕЙ ВАЛЮТ?

В операциях наращения с конверсией валют существует два источника дохода:

- изменение валютных курсов и

- наращение процентов.

Рассмотрим процесс: конверсия, наращение процентов, конверсия, по 1-й схеме:

у.е. → руб. → руб. → у.е.

НА

КАКИЕ ШАГИ МОЖНО РАЗБИТЬ ПРОЦЕСС КОНВЕРСИИ ВАЛЮТ И НАРАЩЕНИЯ ПРОЦЕНТОВ В

СООТВЕТСТВИИ С 1-Й СХЕМОЙ?

Вся операция предполагает три шага:

1) обмен иностранной валюты на рубли,

2) наращение процентов на эту сумму и, наконец,

3)

конвертирование в исходную валюту.

Для рассмотрения этого процесса (конверсия, наращение процентов, конверсия) введем следующие обозначения:

Py – сумма депозита в у.е.;

Рr – сумма депозита в руб.;

Sy – наращенная сумма в у.е. ;

Sr – наращенная сумма в руб.;

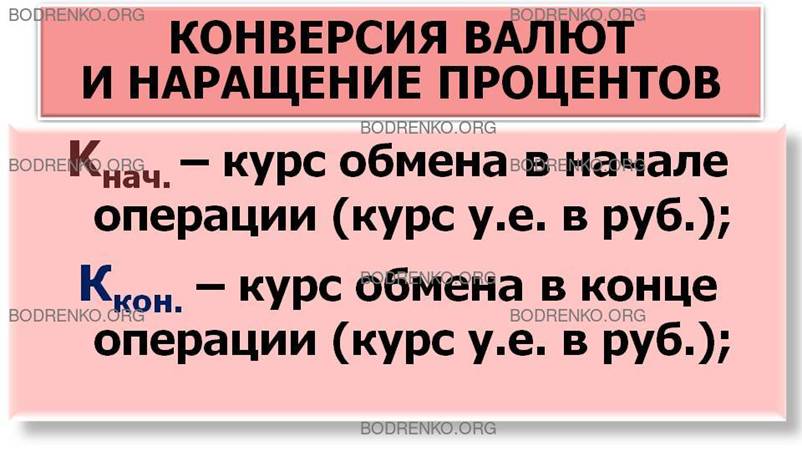

Kнач. – курс обмена в начале операции (курс у.е., выраженный в руб.);

Ккон. – курс обмена в конце операции (курс у.е., выраженный в руб.);

iy – ставка наращения для конкретного вида у.е.;

ir – ставка наращения для рублевых сумм;

n – срок депозита.

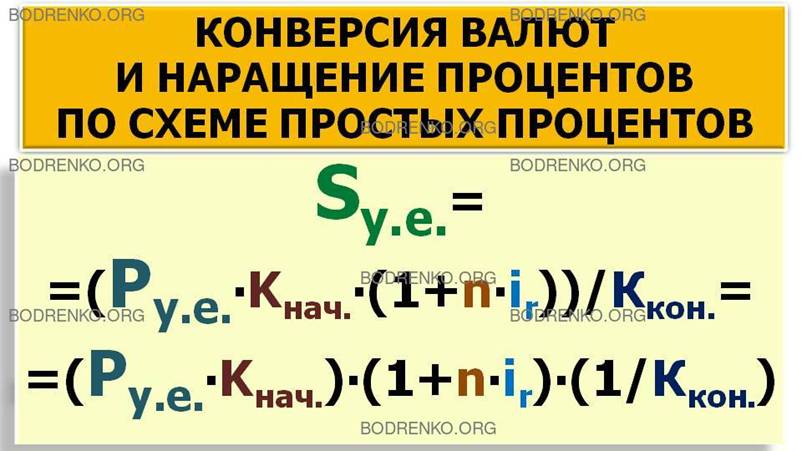

КОНВЕРСИЯ ВАЛЮТ С УЧЕТОМ СХЕМЫ ПРОСТЫХ ПРОЦЕНТОВ.

Конечная

(наращенная) сумма в валюте с учетом схемы простых процентов определяется по

формуле:

Sy=( Py∙Kнач.∙(1+n∙ir))/Ккон. =(Py∙Kнач.)∙(1+n∙ir)∙(1/Ккон.). (1)

ЗАМЕЧАНИЕ. Три сомножителя в этой формуле (1)

(Py∙Kнач.),

(1+n∙ir),

1/Ккон.

соответствуют этим трем шагам финансовой операции (конверсия,

наращение процентов, конверсия).

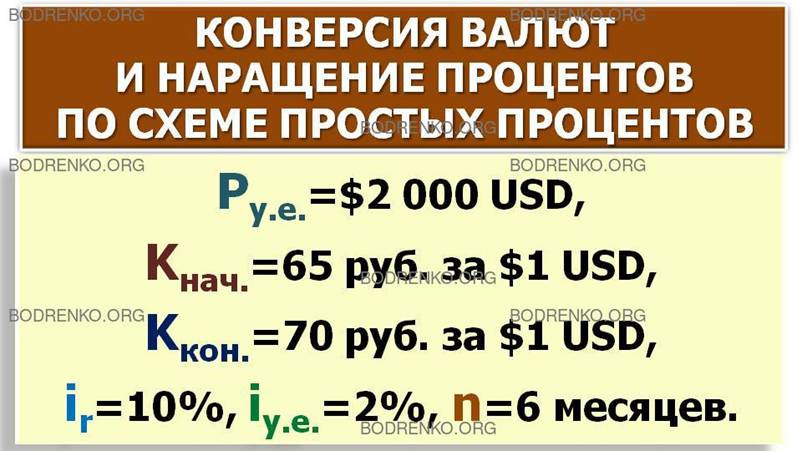

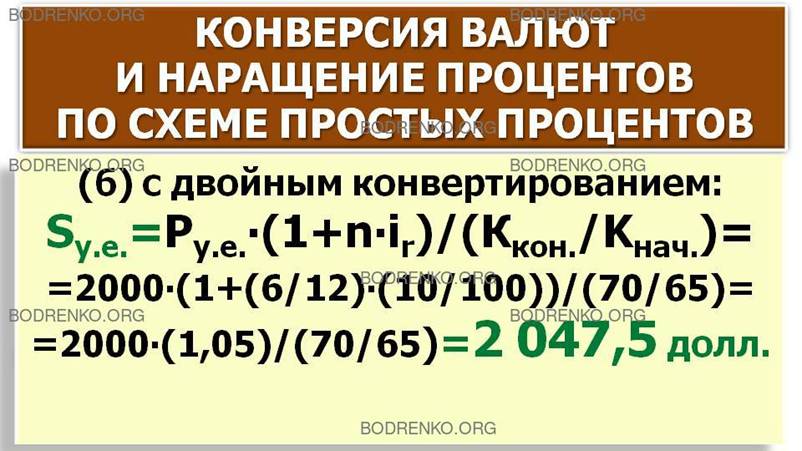

ПРИМЕР 3.

Инвестор предполагает

инвестировать сумму в $2 000 USD. Курс продажи валют на начало срока депозита составил 65 руб. за $1 USD, ожидаемый курс покупки валют прогнозируется на уровне 70 руб. за $1 USD. Процентные ставки по депозитам: для

рублевых сумм ir=10% годовых, для сумм в

конкретной валюте iy =2%. Срок депозита 6 месяцев. Необходимо оценить эффективность финансовых

операций с конверсией валют и без конверсии.

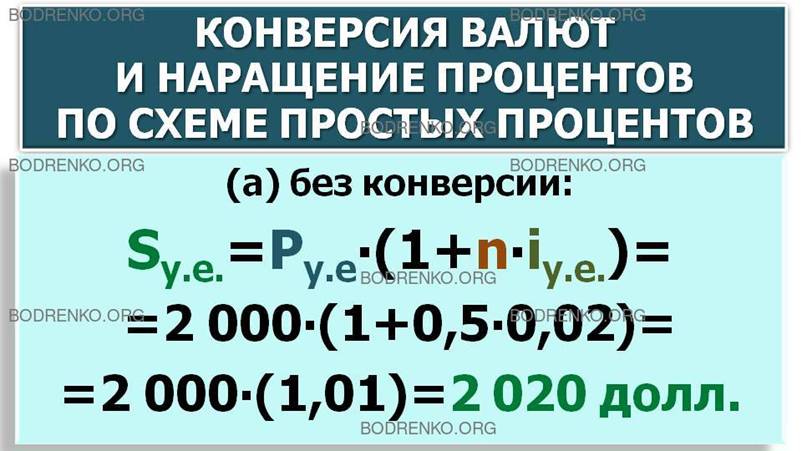

РЕШЕНИЕ.

1. Прямое наращение исходной валютной суммы

без конверсии по ставке 2% годовых дает

инвестору:

Sy=2 000∙(1 +

0,5∙0,02) =2 000∙(1,01)=2 020

долл.

2. В случае конверсии валюты по формуле (1)

имеем:

Sy=Py∙(1+n∙ir)/(Ккон./Kнач.) = 2 000∙(1+(6/12)∙(10/100))/(70/65)=

2000∙(1,05)/(70/65)=2 047,5 долл.

Таким образом, более выгодной финансовой операцией является наращение исходной валютной суммы по схеме конверсии валют.

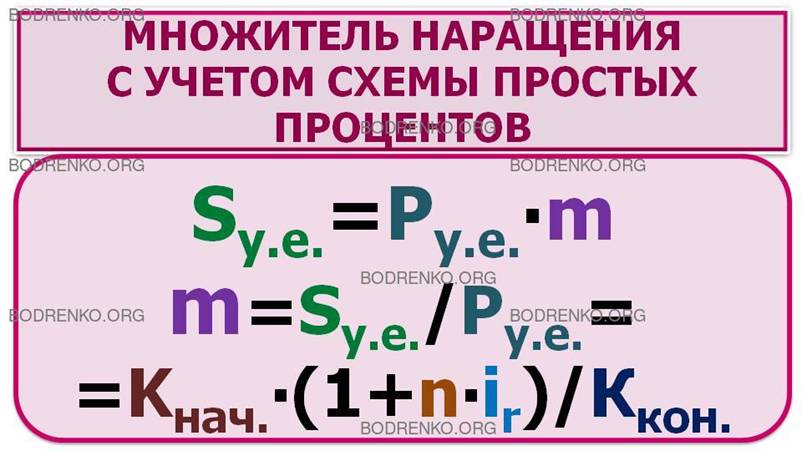

КАК РАССЧИТЫВАЕТСЯ МНОЖИТЕЛЬ НАРАЩЕНИЯ С

УЧЕТОМ СХЕМЫ ПРОСТЫХ ПРОЦЕНТОВ?

Множитель

наращения m,

где Sy=Py∙m, с учетом двойного конвертирования

рассчитывается по формуле:

m=Kнач.∙(1+n∙ir)/Ккон. (2)

КАК СВЯЗАН МНОЖИТЕЛЬ НАРАЩЕНИЯ СО

СТАВКОЙ НАРАЩЕНИЯ В РУБЛЯХ?

Анализ этой формулы (2) показывает, что

множитель наращения m связан со ставкой наращения в рублях ir линейной зависимостью, при этом с ростом ir множитель m как функция от ir линейно увеличивается.

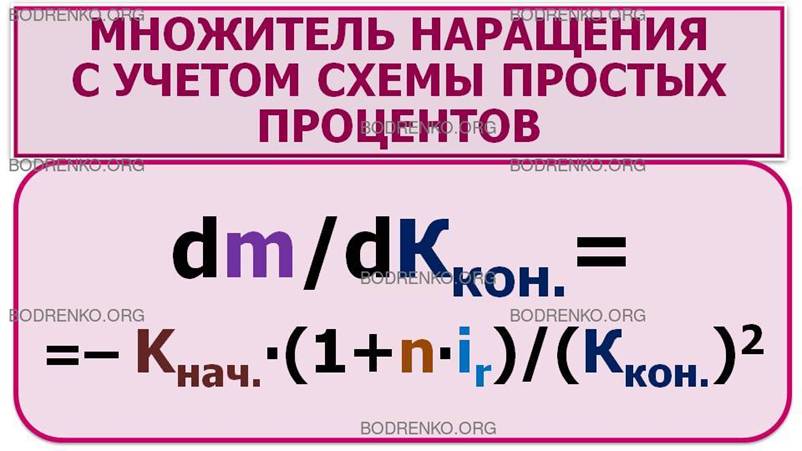

КАКАЯ ИМЕЕТСЯ ЗАВИСИМОСТЬ МНОЖИТЕЛЯ НАРАЩЕНИЯ

С КОНЕЧНЫМ ОБМЕННЫМ КУРСОМ?

Если же рассматривать множитель наращения m как функцию конечного обменного курса

Ккон. (курс

у.е. в рублях) то, в свою очередь, рост конечного курса приводит к уменьшению

множителя наращения m. Действительно,

производная множителя наращения m как функции от конечного обменного курса Ккон.: m=m(Ккон.), имеет следующий вид.

dm/dКкон.= – Kнач.∙(1+n∙ir)/(Ккон.)2 <0.

То есть функция m=m(Ккон.) как функция одного независимого аргумента Ккон. монотонно убывает.

ЗАМЕЧАНИЕ. Риск курсовых потерь здесь заключается в невозможности точно определить курс покупки валюты по

окончании срока депозита, то есть конкретное значение Ккон. В данном примере предполагается, что через 6 месяцев курс покупки валюты составит

70 рублей за 1 долл., что в реальности может и не произойти.

Рассмотрим следующую ситуацию. Пусть

процентная ставка по государственным облигациям США намного выше, чем по государственным облигациям Японии, и

они имеют приблизительно

одинаковый срок погашения. Хотя облигации данного класса свободны от риска неплатежа, но это не приведет к поголовной скупке инвесторами

облигаций США. Причина этого заключается в том, что номиналы этих облигаций

выражены в разной валюте: облигации США

в долларах USD, а японские облигации –

в иенах. Несмотря на то, что облигации обеих стран данного класса предлагают

надежную ставку доходности в валюте этих стран, ставка доходности в любой

другой валюте будет неопределенной,

поскольку она зависит от обменного курса этих двух валют на момент

получения платежа в будущем. Проиллюстрируем

это утверждение следующим примером.

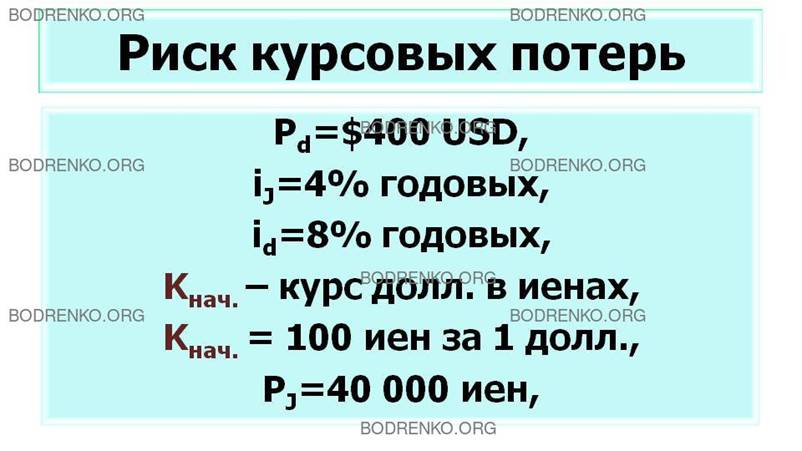

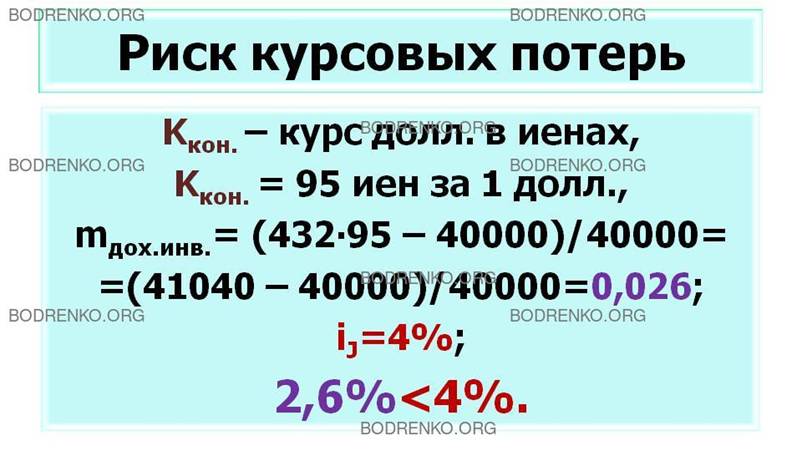

ПРИМЕР 4.

Процентная годовая

ставка по государственным облигациям Японии составляет 4%, а по облигациям США

8%. Предположим, что настоящий момент валютный курс, который представляет собой

цену одной валюты, выраженную через другую, равен 100 иен за $1 USD.

Представьте себе, что вы являетесь японским

инвестором, который хочет инвестировать

свой капитал в иенах в какие-либо надежные активы. Купив японские облигации, вы

гарантируете себе 4%-ый доход. Если же приобрести облигации США, ставка доходности в иенах

будет зависеть от того, каким будет курс обмена японских иен и долларов США

спустя год.

Пусть Вы решили приобрести облигации США

на $400 USD. Учитывая текущий валютный курс, для приобретения облигаций США на сумму $400 USD сначала Вам нужно конвертировать в доллары

сумму 40 000 иен. То есть сумма

вашего первоначального капиталовложения составит 40 000 иен. Поскольку процентная ставка по облигациям

США равна 8%, то через год вы получите $432 USD. Однако стоимость этой суммы, переведенной в иены спустя год,

предсказать невозможно, поскольку будущий валютный курс не знает никто. Следовательно, мы имеем

типичную рисковую ситуацию в условиях неопределенности.

Таким образом, фактическая ставка доходности инвестиции

mдох.инв., полученная в результате этой финансовой операции,

будет следующей:

mдох.инв.=

(432∙Ккон. –

40000)/40000.

Представим себе, что за год курс иены упал по отношению к американской валюте и составил 95 иен за $1 USD. То есть, конечного обменного курса Ккон.=95 (иен за 1 долл.). Тогда действительная ставка доходности в иенах по облигациям США будет равна:

mдох.инв.=

(432∙95 – 40000)/40000=(41040 – 40000)/40000=0,026.

Таким образом,

реальная ставка доходности составит

2,6%, что меньше 4%, которые Вы могли бы получить, приобретя японские облигации с таким же сроком погашения за иены без конверсии.

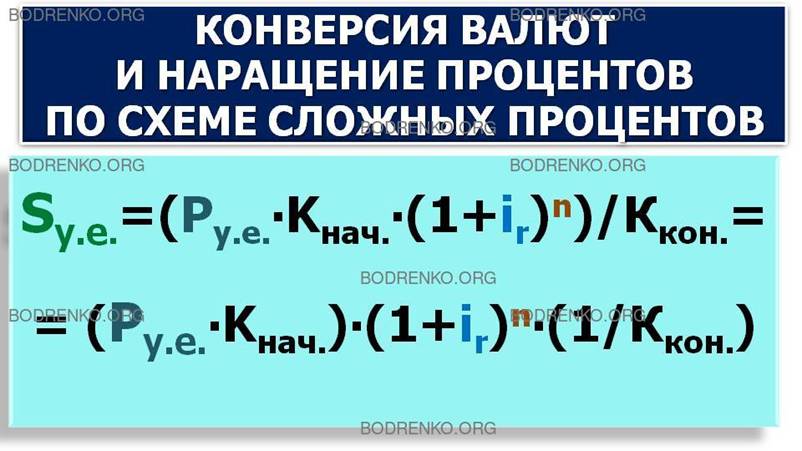

КОНВЕРСИЯ ВАЛЮТ С УЧЕТОМ СХЕМЫ СЛОЖНЫХ

ПРОЦЕНТОВ.

Далее рассмотрим конверсию валюты, когда наращение осуществляется по сложным процентам. В отличие от простых процентов ставка ir здесь означает годовую ставку наращения суммы в рублях по сложным процентам.

Трем этапам операции (конверсия, наращение процентов, конверсия) соответствуют три сомножителя следующей формулы:

Sy=( Py∙Kнач.∙(1+ir)n)/Ккон. =(Py∙ Kнач.)∙(1+ir)n∙(1/Ккон.). (3)

Напомним, что в

формуле (3) использованы следующие

обозначения: Py – сумма депозита в у.е. (начальная сумма в

у.е.); Sy

– наращенная сумма в у.е. (конечная сумма в у.е.), n – срок депозита.

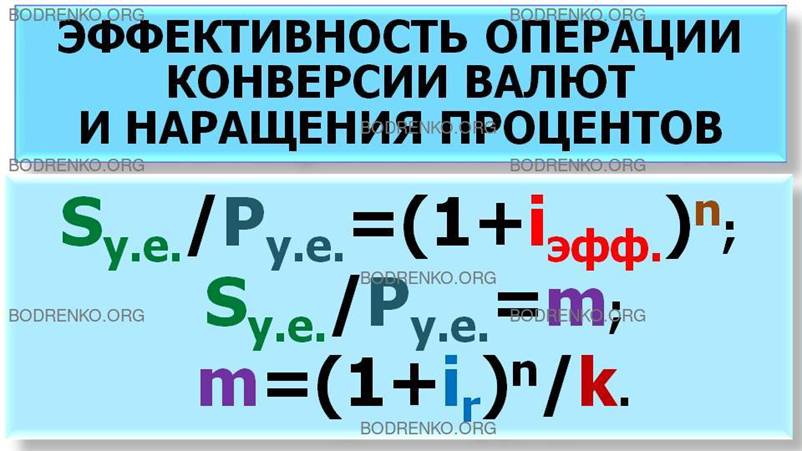

КАК РАССЧИТЫВАЕТСЯ МНОЖИТЕЛЬ НАРАЩЕНИЯ С

УЧЕТОМ СХЕМЫ СЛОЖНЫХ ПРОЦЕНТОВ?

Множитель

наращения m, где

Sy=Py∙m, (4)

со сроком депозита n, с двойным конвертированием с учетом схемы сложных процентов составит:

m=Kнач.∙(1+ir)n/Ккон. = (1+ir)n ∙(Kнач./Ккон.)= (1+ir)n/k, (5)

где отношение конечного валютного курса к начальному валютному курсу – коэффициент

k=Ккон./Kнач.,

определяет темп роста курса валюты.

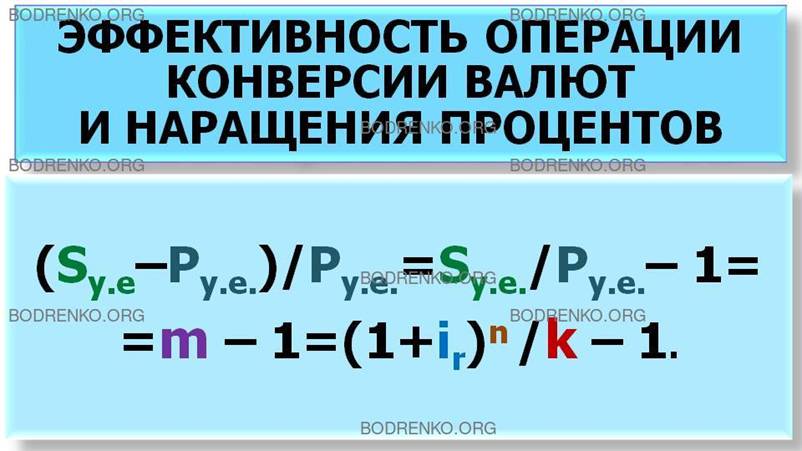

Определим относительный рост (интерес) для операции в целом, используя формулу (5):

(Sy

– Py )/Py =Sy/Py – 1=m – 1=(1+ir)n /k – 1. (6)

Определяя доходность операции в целом через ставку процентов iэфф., находим:

Sy = Py∙(1+iэфф.)n.

Отсюда,

Sy/Py =(1+iэфф.)n . (7)

Из формулы (5), учитывая формулу (7), получим:

Sy/Py =(1+ir)n /k =(1+iэфф.)n .

Отсюда,

iэфф.= (1+ir)/(k)1/n – 1 . (8)

ЧЕМ

ОПРЕДЕЛЯЕТСЯ ЭФФЕКТИВНОСТЬ ОПЕРАЦИИ (КОНВЕРСИЯ, НАРАЩЕНИЕ ПРОЦЕНТОВ, КОНВЕРСИЯ)

В ЦЕЛОМ?

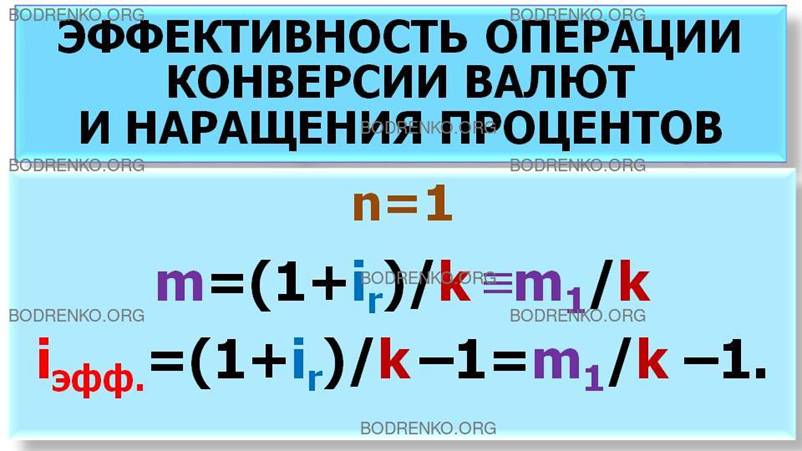

Из последнего соотношения (8) видно, что эффективность операции определяется отношением годового множителя наращения по принятой ставке m1≡(1+ir) к среднегодовому изменению курса k; с увеличением темпа роста курса k эффективность падает.

Действительно, для срока депозита n=1 (один год) из формулы (8) следует равенство:

iэфф.= (1+ir)/(k)1/1 –

1= (1+ir)/k – 1,

при этом по формуле (5) годовой множитель наращения m≡m1 составит:

m=(1+ir)1 /k=(1+ir)/k = m1/k.

РАЗДЕЛ 2. ВАЛЮТНЫЕ КУРСЫ ВО ВРЕМЕНИ.

Рассмотрим сначала следующий пример.

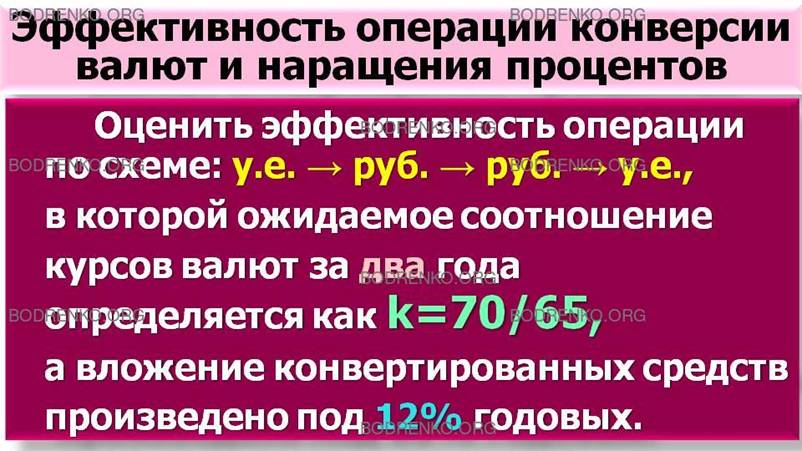

ПРИМЕР 5. Предполагается инвестировать денежную сумму в $2 000 USD на 2 года по схеме

у.е. → руб. → руб. → у.е.

Оценить эффективность операции с двойным конвертированием с учетом схемы сложных процентов, в которой ожидаемое соотношение курсов валют за два года определяется как k=70/65, а вложение конвертированных средств произведено под 12% годовых.

РЕШЕНИЕ.

Пусть Py – сумма депозита в у.е. (начальная сумма в у.е.); Sy – наращенная сумма в у.е. (конечная сумма в у.е.); n – срок депозита.

В силу формулы (4) мы имеем:

Sy=Py∙(1+0,12)2/(70/65)= Py∙(1,12)2/(70/65)=Py∙1,1648.

Отсюда,

Sy=Py∙1,1648

=2000∙1,1648=2329,6 долл.

Определяя

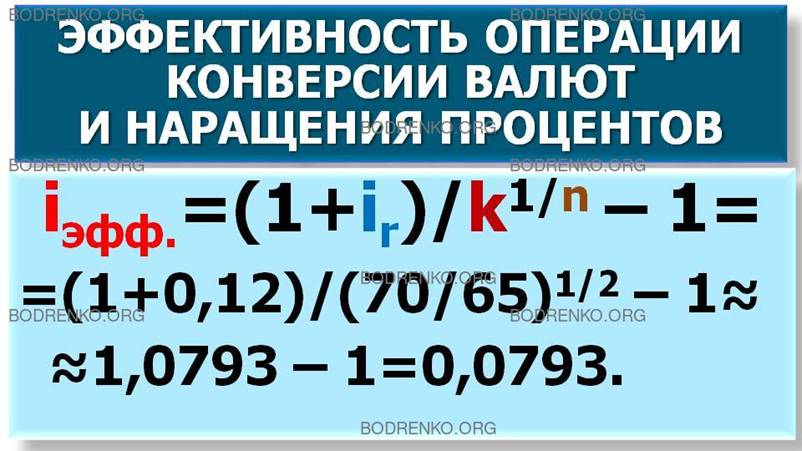

доходность операции в целом через ставку процентов iэфф.,

по формуле (7) находим:

Sy=Py∙(1+iэфф.)2

со ставкой

iэфф.= (1+ir)/(k)1/n – 1=(1+0,12)/(70/65)1/2 – 1≈1,0793 – 1=0,0793.

Таким образом, эффективная ставка составляет ≈8% годовых.

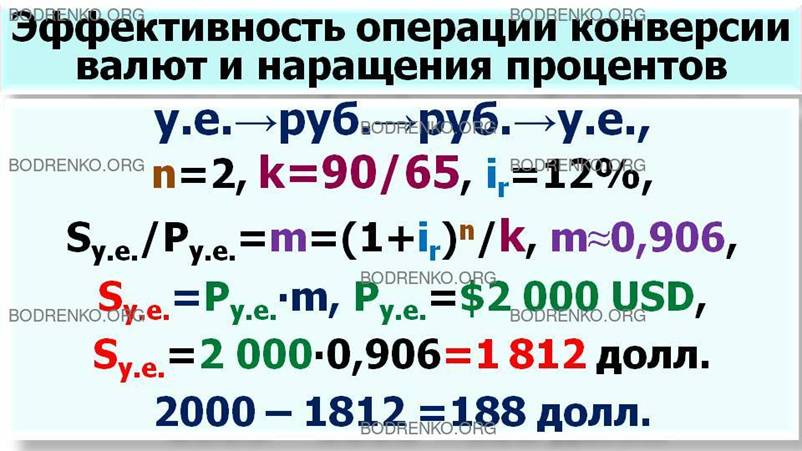

ЗАМЕЧАНИЕ.

Данная операция

является рискованной, так как темп роста курсов валюты – коэффициент k=Ккон./Kнач., будет неопределенным, поскольку он зависит от

обменного курса валюты на момент

получения платежа в будущем.

Например, если при прочих равных

условиях на момент получения платежа коэффициент k будет равным 90/65, то множитель

наращения составит: m=(1,12)2/(90/65)≈0,906.

Следовательно,

Sy=Py∙(1+0,12)2/(90/65)= Py∙(1,12)2/(90/65)=Py∙0,906=1812

долл.

То есть в этом случае инвестор понесет

убытки в размере: 2000 – 1812= 188 долл.

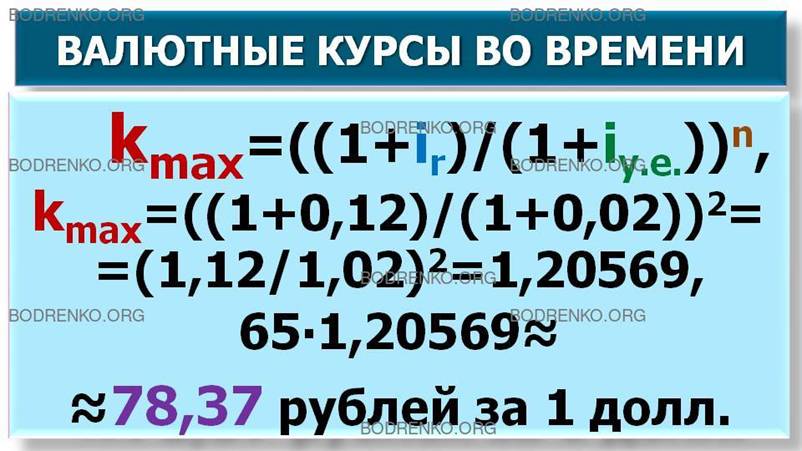

Максимально допустимое значение коэффициента kmax, при котором доходность операции будет равна доходности при прямом инвестировании валютных средств по ставке iy, находится из равенства:

(1+iy)n

=(1+ir)n /kmax.

Отсюда

kmax=((1+ir)/(1+iy))n . (9)

ПРИМЕР 5 (ПРОДОЛЖЕНИЕ). Предположим, что на рынке данная валюта (доллары

США) может быть инвестирована по ставке 2% годовых. Тогда максимально

допустимое значение kmax согласно формуле (9) будет равно:

kmax=((1+0,12)/(1+0,02))2 =(1,12/1,02)2=1,20569.

Соответственно ожидаемый курс покупки валюты

на конец операции не должен быть

больше, чем

65∙1,20569≈78,37 (рублей за 1 долл.).

В общем случае максимально допустимое значение коэффициента kmax при применении схемы (*)

у.е.1 → у.е.2 → у.е.2 → у.е.1. (*)

с учетом схемы сложных процентов со сроком

инвестирования n вычисляется по формуле:

kmax=((1+i1)/(1+i2))n , (10)

где i1 и i2 – годовые процентные ставки при прямом инвестировании валют у.е.1 и у.е.2, соответственно.

ТОЧКА

БЕЗУБЫТОЧНОСТИ ИНВЕСТИЦИИ.

Поясним данное понятие на следующем примере.

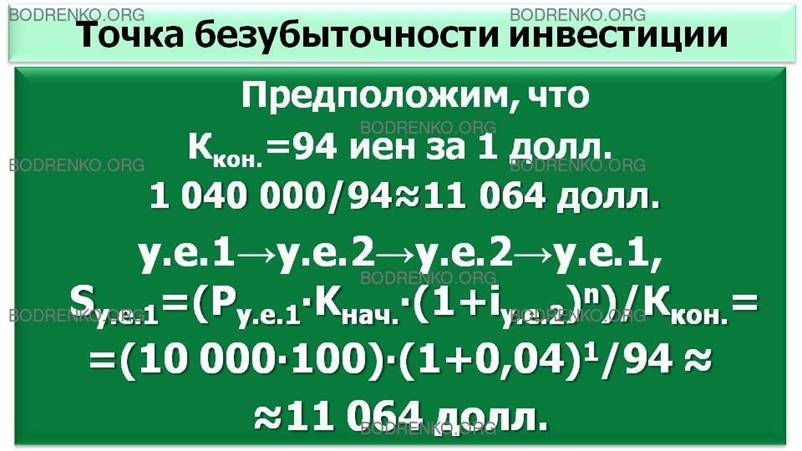

ПРИМЕР 6. Предположим,

что в настоящий момент мы собираемся

вложить $10 000 USD

либо в долларовые облигации с

процентной ставкой 8% годовых, либо в облигации в иенах с процентной ставкой 4%

годовых.

Пусть сейчас обменный курс составляет 100 иен за 1 долл. Следовательно, сейчас $10 000 USD стоят 1 млн. иен.

Если поместить капитал в долларовые облигации, то у нас через год будет $10 800

USD. Если же сейчас вложить деньги в облигации в иенах,

то через год у нас будет 1 040 000 иен.

Предположим, что через год обменный курс доллара по отношению к иене

упал на 6%, т.е. он составил 94 иен за 1 долл.

Тогда облигации в иенах будут стоить

1040000/94≈11064 долл.,

что на 264 долл. больше,

чем в начале года.

Если действовать по схеме

у.е.1 → у.е.2 → у.е.2 → у.е.1., (*)

по которой доллары обменивают на иены, затем на полученную сумму покупают

облигации в иенах и наращиваются проценты по ставке i2=4% годовых, затем полученную сумма конвертируют

в доллары, то по формуле (3) получаем тот же результат:

Sy=(Py∙Kнач.∙(1+ir)n)/Ккон. =(10 000∙ 100)∙(1+0,04)1/94 ≈11064 долл.

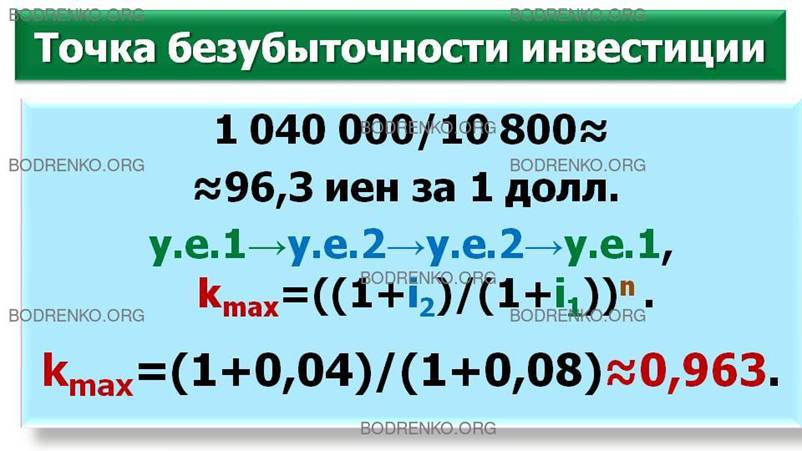

Выясним теперь, при каком обменном курсе нам было бы все равно, какой

облигации отдать предпочтение. Для нахождения уровня обменного курса, который выведет нашу инвестицию

на точку безубыточности, разделим

1040000 на 10800. Получим результат:

1040000/10800≈96,3 иен

за 1 долл.

А применив схему (*), по формуле (10) при n=1 получаем аналогичный результат:

kmax=(1+0,04)/(1+0,08)≈0,963.

Таким образом, мы можем сделать заключение о выборе одного из рискованных

вариантов: если стоимость $1 USD, выраженная в иенах, упадет за год более чем на ≈3,7%, то облигации,

деноминированные в иенах, будут лучшим вариантом инвестирования.

ЗАМЕЧАНИЕ. Для приема правильных финансовых решений относительно разных валют следует пользоваться следующим правилом: при

любых расчетах, касающихся стоимости денег

во времени, денежные поток и процентная

ставка должны быть выражены в

одной валюте. Применительно к нашему примеру это означает,

что для расчета приведенной

стоимости денежных потоков, выраженных в иенах, мы должны дисконтировать их, используя процентную ставку для

инвестиций в иенах. Рассчитать же приведенную стоимость денежных потоков,

выраженных в у.е., мы должны, используя

у.е. процентную ставку. Расчеты, приведенной стоимости платежей, выраженных в иенах, с использованием

у.е. процентных ставок, приведут к ошибочным результатам.

РАЗДЕЛ 3. СНИЖЕНИЕ ВАЛЮТНЫХ РИСКОВ.

Валютные риски обычно управляются в банках

различными методами. Первым шагом к управлению валютными рисками внутри

структуры банка является установление лимитов на валютные операции. Например,

очень распространены следующие виды лимитов:

- лимиты на иностранные государства

(устанавливаются максимально возможные суммы для операций в течение дня с клиентами и контрпартнерами из каждой конкретной

страны);

- лимиты на операции с контрпартнерами и клиентами

(устанавливается максимально возможная сумма для операций на каждого

контрпартнера, клиента или виды клиентов);

- лимит инструментария (установление ограничений по используемым инструментам и валютам с определением списка возможных к торговле валют и инструментов торговли);

- лимиты на каждый день и по каждому дилеру (обычно устанавливается размер максимально возможной открытой позиции по торгуемым иностранным валютам, возможный для переноса на следующий рабочий день, для каждого конкретного дилера и каждого инструмента);

- лимит убытков (устанавливается максимально возможный размер убытков, после достижения которого, все открытые позиции должны быть закрыты с убытками). В одних банках такой лимит определяется на каждый рабочий день или на отдельный период (обычно месяц); в других банках по отдельным видам инструментов, а в некоторых — по отдельным дилерам.

Кроме лимитов в мировой практике применяются следующие методы снижения валютных рисков:

- взаимный зачет покупки-продажи валюты по активу и пассиву, так называемый метод «мэтчинг», где с помощью вычета поступлений валюты из величины ее оттока банк имеет возможность оказывать влияние на их размер и соответственно — на свои риски;

- использование метода «неттинга», который заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения. Для этой цели банки создают подразделения, координирующие поступления заявок на покупку-продажу иностранной валюты;

- приобретение дополнительной информации из информационных продуктов специализированных фирм, в режиме реального времени отображающих движение валютных курсов и последние сведения.

Анализ разновидностей валютного риска позволяет выявить хеджирования этих рисков. Речь идет, в первую очередь, о разработке оперативной стратегии хеджирования, направленной на антирисковое управление балансом (выравнивание подверженных валютному риску активов и обязательств) и манипулирование сроками и методами платежей.

Кроме того, фирма может использовать для хеджирования валютного риска инструменты контрактной стратегии, в частности, форвардные валютные контракты и валютные опционы.

Наиболее

распространенным способом покрытия валютного риска является покупка или продажа

иностранной валюты с поставкой в будущем. Форвардная покупка основывается на договоре купли-продажи иностранной валюты

по обменному курсу, оговоренному в

момент заключения сделки, в определенный срок в будущем или в течение

некоторого будущего периода. Подобным образом происходит и форвардная продажа.

Этот метод полностью исключает

неопределенность относительно того, например, сколько будут составлять суммы будущих платежей и поступлений в национальной валюте.

ЧТО ТАКОЕ СВОП?

Одним из видов сделки на денежном рынке, включающем

форвардную операцию, является своп. Своп предполагает покупку валюты на условиях спот с

одновременной форвардной продажей той же самой валюты (или продажу на условиях спот с форвардной

покупкой). Когда форвардная сделка не является частью свопа, то она считается

сделкой аутрайт, то есть простой форвардной сделкой. Форвардная сделка

аутрайт может заключаться с целью хеджирования или спекуляции. Возможность прогнозирования

валютного курса при заключении сделки

устраняет риск потерь от

неблагоприятного изменения валютного курса и тем самым является средством хеджирования валютного

риска. Спекулянты могут продавать и покупать срочные контракты в надежде на то,

что курс спот на дату исполнения форвардного контракта будет отличаться от

курса при заключении форвардной сделки. Если спекулянт ожидает, что

курс спот на какой-то день будет ниже форвардного, то он будет продавать форвардные

контракты в надежде на то, что с наступлением этого дня

он сможет купить валюту на условиях

спот по более низкой цене, чем цена продажи форвардных контрактов. Таким

образом, он получит прибыль в результате выполнения обязательства по форвардному контракту. Подобным образом,

спекулянт, ожидающий, что наличный курс будет выше форвардного, будет покупать форвардные контракты в надежде на то, что он сможет

продать приобретенную валюту по

более высокой цене на наличном рынке.

В ЧЕМ ЗАКЛЮЧАЮТСЯ СТРАТЕГИИ ХЕДЖИРОВАНИЯ

ВАЛЮТНОГО РИСКА?

Дадим ответ на вопрос, что необходимо делать

организации, чей филиал находится в стране со слабой валютой, чтобы уменьшить

возможный валютный риск.

Во-первых, наличность филиалов следует как

можно быстрее возвращать головной компании или инвестировать на месте в то, стоимость чего растет, например, в

фиксированные активы.

Во-вторых, оперативно инкассировать счета

дебиторов, деноминированные в местной валюте. Оттягивать сроки инкассации,

когда деноминация осуществляется в более надежной валюте.

В-третьих, с долговыми обязательствами

следует работать прямо противоположным способом.

В-четвертых, необходимо осуществлять адекватную складывающимся обстоятельствам политику в области товарно-материальных запасов. Если считается, что запасы находятся под риском, следует поддерживать их минимально возможный уровень, исходя из загрузки филиала. Но поскольку стоимость запасов обычно растет вследствие роста цен, они могут служить надежной защитой от инфляции и колебаний валютных курсов. Если товарно-материальные запасы импортируются, то перед ожидаемым понижением курса местной валюты их следует накапливать, так как после снижения этого курса при неизменной стоимости партии товара в иностранной валюте она повысится в местной валюте. В случае если действует ценовой контроль или остра конкуренция, филиал может не иметь возможности повышения цен на товарно-материальные запасы. Тогда с запасами необходимо работать так же, как с наличностью и счетами дебиторов.

В-пятых, в целях хеджирования валютного риска целесообразно осуществлять стратегию займов на местах, особенно в странах со слабой валютой. Проблема при этом состоит в том, что процентные ставки по займам в таких странах обычно настолько высоки, что приходится искать компромисс между затратами на заем средств и потенциальными убытками по причине колебаний валютного курса.

ПРИМЕР 7.

1. Например, стратегия фирмы «Здоровое питание» может заключаться в том, что, по меньшей мере, половина ее нетто позиции по активам под риском в других странах компенсирована займами в иностранных валютах.

2. Фирма «Яркие краски» может также, например, прибегать к местным займам для хеджирования нетто позиции по активам под риском, но каждый валютный риск анализируется индивидуально, а не покрывается автоматически займом на месте.

В-шестых,

следует иметь в виду, что при работе с иностранными потребителями для фирмы

всегда безопаснее провести сделку в валюте страны базирования. Желательно

осуществлять закупки в менее сильной, а продажи в более сильной валюте. Если

фирма вынуждена делать закупки в сильной, а продажи в слабой валюте, ей следует

учитывать этот фактор при составлении контрактов или попытаться сбалансировать

входящие и исходящие потоки наличности с помощью более хитроумной стратегии

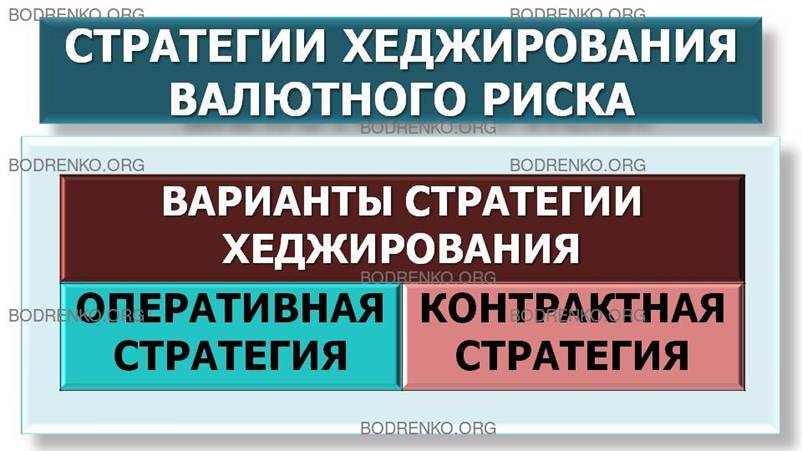

продаж и закупок. Предложенная

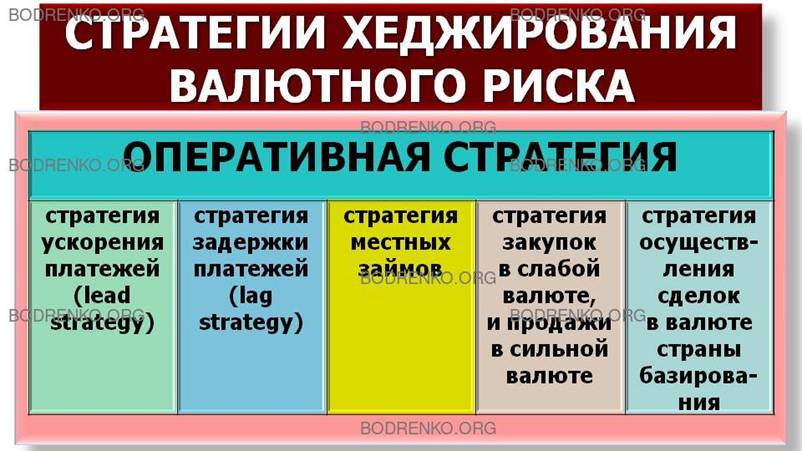

стратегия отображена на рисунке 1.

|

ВАРИАНТЫ СТРАТЕГИИ ХЕДЖИРОВАНИЯ |

|

|

ОПЕРАТИВНАЯ СТРАТЕГИЯ |

КОНТРАКТНАЯ СТРАТЕГИЯ |

|

ОПЕРАТИВНАЯ СТРАТЕГИЯ |

||||

|

стратегия ускорения платежей (lead strategy) |

стратегия задержки платежей (lag strategy) |

стратегия местных займов |

стратегия закупок в слабой валюте, и продажи в сильной валюте |

стратегия

осуществления сделок в валюте страны базирования |

|

КОНТРАКТНАЯ

СТРАТЕГИЯ |

|

|

ИСПОЛЬЗОВАНИЕ ФОРВАРДНЫХ КОНТРАКТОВ |

ИСПОЛЬЗОВАНИЕ ВАЛЮТНЫХ ОПЦИОНОВ |

Рисунок 1. Стратегии хеджирования валютного

риска.

ПРИМЕР

8. Например, предприниматели из различных стран (с различной

национальной валютой) в процессе заключения контрактов и реализации сделок используют, как правило, долларовый

эквивалент, что в известной степени нивелирует валютный риск.

В ЧЕМ СОСТОИТ ЗАКОН ЕДИНОЙ ЦЕНЫ НА ВАЛЮТНОМ

РЫНКЕ?

Рассмотрим приложение закона единой цены к

валютному рынку, а также отметим, что он применим и к любому другому

рынку. Закон единой цены гласит, что

если на конкурентном рынке проводятся операции с равноценными активами, то их

рыночные цены будут стремиться к сближению. В основе действия закона единой цены

лежит процесс, называемый

арбитражем — покупка и

немедленная продажа эквивалентных активов с целью получения гарантированной

прибыли на основе разницы в их ценах. Осуществление арбитражных операций гарантирует то, что для

любых трех валют, свободно конвертируемых на конкурентном рынке, достаточно

знать обменный курс между любыми двумя валютами для того, чтобы

определить валютный курс третьей. Таким образом, если известно, что 1 доллар США равен 100 иенам, а 1 фунт

стерлингов — 200 иенам, то в соответствии с законом единой цены один фунт

стерлингов равен двум долларам США.

Процесс осуществления арбитражных операций на валютных рынках рассмотрим на

анализе цены на золото, выраженной в различных валютах.

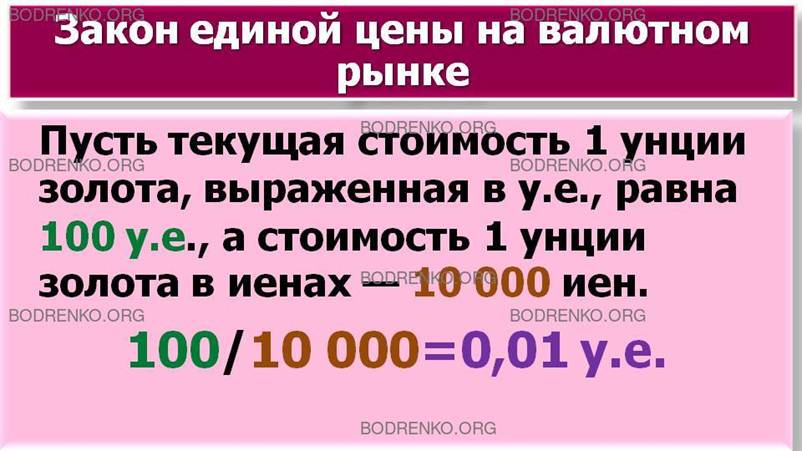

ПРИМЕР 9.

Пусть текущая

стоимость 1 унции золота, выраженная в у.е., равна 100 у.е., а стоимость 1 унции золота в иенах — 10000 иен. Закон единой цены подразумевает, что при

покупке золота вид валюты не имеет значения. Поэтому цена в 10 000 иен должна

быть эквивалентна цене в 100 у.е., а из этого следует, что цена иены,

выраженная в у.е., должна составлять 100/10000=0,01 у.е.

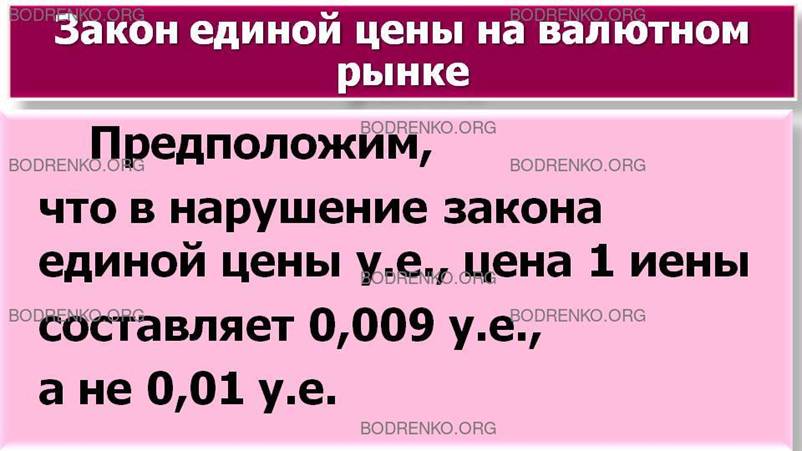

Предположим, что в нарушение закона единой цены у.е., цена иены составляет 0,009 у.е., а не 0,01 у.е.

Теперь допустим,

что у нас на банковском счете имеется 10000 у.е. Поскольку существует

возможность купить или продать золото по цене 10 000 иен, или 100 у.е. за унцию,

то можно обменять 10 000 у.е. не на 1 миллион иен, а на большую сумму, равную 10000/0,009=1111111,11 иен. После этого,

естественно, за полученные иены покупаем 1111111,11/10000=111,1111 унции золота

и продаем его уже за у.е. с целью

получения суммы, равной 100∙111,1111 = 11111,11 у.е.

Теперь в нашем

распоряжении 11111,11 у.е. без учета операционных издержек на куплю-продажу

золота и иен, и подобные арбитражные операции будут рентабельны до тех пор,

пока совокупные операционные издержки меньше,

чем сумма, равная

11111,11 – 10000=1111,11 у.е.

Подобная безрисковая

арбитражная операция очень привлекательна и не требует прогнозирования уровня

будущих цен и не несет какой-либо риск. Аналогичную

арбитражную операцию можно провести и с любыми

тремя валютами, используя минимальную разницу в их курсах в различных банках. При этом всегда

действует правило: для любых трех валют, свободно конвертируемых на конкурентном

рынке, достаточно знать обменный курс между любыми двумя из них, чтобы определить валютный курс

третьей. Наличие на конкурентном рынке

профессиональных арбитражеров, выполняющих валютные операции чрезвычайно быстро

и с минимальными затратами, гарантирует то, что прямые валютные курсы будут

максимально точно соответствовать рассчитанным непрямым способом.

В ЧЕМ ЗАКЛЮЧАЕТСЯ ХЕДЖИРОВАНИЕ ВАЛЮТНОГО

РИСКА С ПОМОЩЬЮ СВОПА?

Своп — это еще один тип срочной сделки, способствующий хеджированию рисков. Своп

состоит в том, что две стороны обмениваются друг с другом своими

последовательными платежам и с определенными интервалами и в рамках

установленного периода времени. Выплаты по свопу базируются на оговоренной

сторонами сумме контракта (она еще называется контрактным номиналом). Этот вид

контрактов не предполагает немедленной

выплаты денег, следовательно, своп сам по себе не дает денежных поступлений ни

одной из сторон. В принципе, с помощью

свопа можно обмениваться чем угодно. В современной практике, однако, свопы чаще

всего связаны с обменом доходов от операций с товарами, валютой и ценными

бумагами. Давайте посмотрим на механизм

валютного свопа и способы его применения для хеджирования риска.

Предположим, что ваша фирма работает в сфере программного обеспечения в США и

российская компания хочет приобрести права на продажу вашего программного обеспечения в России. Российская компания согласна выплачивать вам за это по 5 миллионов рублей

ежегодно. Если вы хотите хеджировать риск, которому подвержен ваш

ожидаемый доход в связи с колебаниями обменного курса у.е. к рублю, то вы можете организовать сейчас валютный своп. Этот

валютный своп необходим вам для того, чтобы обменивать ваш будущий доход в

рублях на будущий доход в у.е. при условии, что уже в настоящий момент

определяются форвардные валютные курсы.

Таким образом, своп эквивалентен последовательности форвардных

контрактов.

Контрактный номинал свопа соответствует номинальной стоимости охватываемых им

форвардных контрактов. Чтобы стало

понятнее, давайте конкретизируем наш пример.

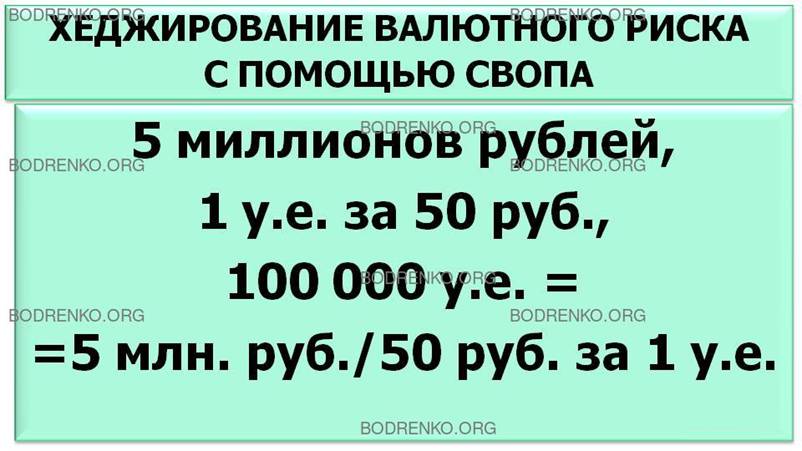

ПРИМЕР 10. Предположим, что обменный курс у.е. к рублю составляет сейчас

1 у.е. за 50 руб., и что этот обменный

курс действует для всех форвардных

контрактов, охватывающих период ближайших десяти лет. Контрактный номинал в вашем случае составляет

5 млн. руб. в год.

Договариваясь о свопе, вы устанавливаете

фиксированные выплаты в у.е. размером 100 000 у.е. в год:

100 000 у.е. = 5 млн. руб./50 руб. за 1

у.е.

Каждый год в установленную дату вы будете

получать (или выплачивать) сумму, равную 5 млн. руб., умноженным на разницу между

форвардным курсом и фактическим обменным курсом на этот момент.

В нашем примере форвардный курс равен:

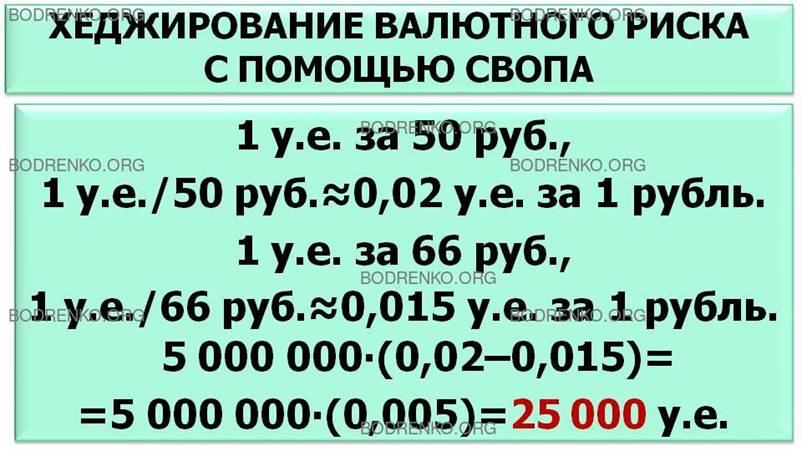

1 у.е./50 руб.≈0,02 у.е. за 1 рубль.

Далее предположим, что через год после дня

заключения контракта в установленный срок спотовый обменный курс составил 1

у.е. за 66 руб.

Таким образом, спотовый курс равен:

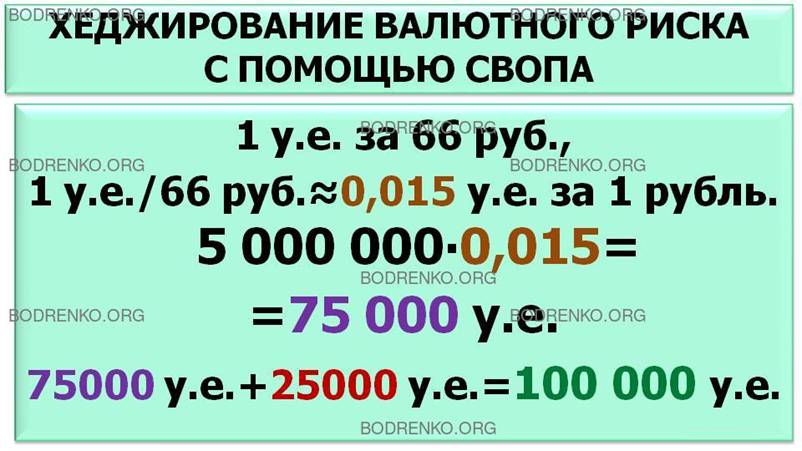

1 у.е./66 руб.≈0,015 у.е. за 1 рубль.

Ваш партнер по свопу, называемый также противоположной стороной (в нашем примере - это российская компания) обязан выплатить вам разницу между форвардным курсом (0,02 у.е. за 1 рубль) и спотовым курсом (0,015 у.е. за 1 рубль), умноженную на 5 000 000.

Другими словами

5000000∙(0,02 – 0,015)=5000000∙(0,005)= 25000 у.е.

Если бы своп не был заключен, то ваш доход от

соглашения о лицензировании программного обеспечения составил бы следующую

сумму:

5000000∙0,015=75000 у.е.,

то есть 5 миллионов рублей, умноженные на

спотовый курс в 0,015 у.е. за рубль.

Но поскольку вы договорились о свопе, то ваш

общий доход будет равен 100 000 у.е. Действительно, вы получите от российской компании

5 миллионов рублей, которые вы продадите, чтобы получить 75000 у.е., и плюс к

тому вы получите еще 25000 у.е.

от вашего партнера по свопу:

75000 у.е. + 25000 у.е.=100 000 у.е.

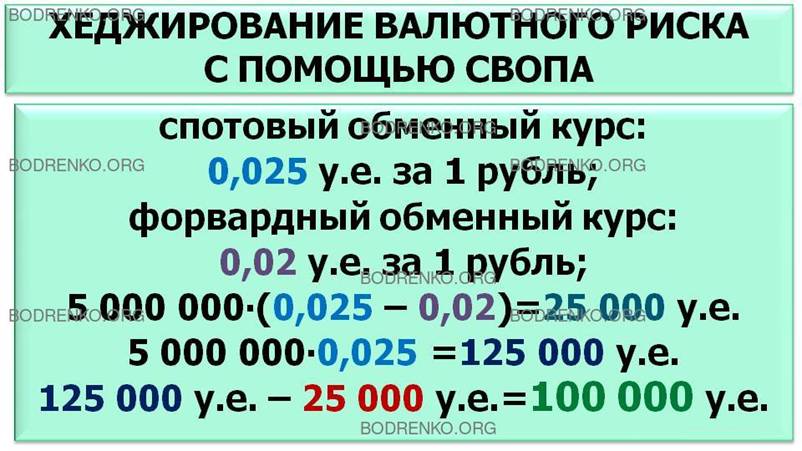

Теперь предположим, что на следующий год в

установленный срок спотовый обменный курс составит 0,025 у.е. за 1 рубль. Теперь

вы будете обязаны уплатить вашему партнеру разницу между 0,025 у.е. за рубль

(спотовый курс) и 0,02 у.е. за рубль (форвардный курс), умноженную на 5 000

000.

Другими словами

5000000∙(0,025 – 0,02)=5000000∙(0,005)= 25000 у.е.

Если бы не заключенный вами своп, то ваш

доход от соглашения о лицензировании программного обеспечения составил бы 125 000

у.е. (спотовый курс 0,025 у.е. за рубль, умноженный на 5 000

000). Но поскольку вы договорились о свопе, ваш общий доход будет равен 100 000

у.е.

Следовательно, в этом году вы пожалеете о

том, что согласились на своп. Но ведь

суть хеджирования как раз и состоит в том, что вы избавляетесь от риска

возможных убытков, отказываясь при этом от потенциальной прибыли.

В современных условиях свопы часто организуются финансовыми посредниками.

Обычно посредник заключает соглашение с одной компанией и после этого ищет

другую компанию для заключения

оффертного свопа. Свопы заключаются на внебиржевом рынке, поэтому гарантию их

исполнения для участвующих

компаний обеспечивает финансовый посредник. Если одна из сторон свопа не сможет

выполнить свои обязательства, то их

выполнение возьмет на себя финансовый посредник. Кроме того, поскольку часто

финансовый посредник самостоятельно ищет контрагента по свопу, данный

контрагент может не знать компании, которая выступает противоположной стороной

по свопу. Поэтому в свопах риски будут возникать главным образом для

посредника. Возможны два вида риска — рыночный риск, т.е. риск изменения рыночной конъюнктуры в неблагоприятную

для посредника сторону, и

кредитный риск, т.е. риск неисполнения своих обязательств одним из участников

свопа. Когда посредник заключает своп с одним из участников, то возникает

рыночный риск, связанный с возможностью неблагоприятных изменений процентных

ставок или валютных курсов. Данный риск можно хеджировать путем заключения противоположных сделок, например,

на форвардном или фьючерсном рынках. Посредник, таким образом, хеджирует риск

до тех пор, пока не организует оффертный своп для первого контракта. После того

как посредник заключил противоположные свопы с двумя компаниями, он исключил

рыночный риск. Однако он

остается подвержен кредитному риску, который невозможно хеджировать. Степень

кредитного риска уменьшается по мере приближения времени окончания свопа. В

целом если сравнить процентный и валютный свопы, то кредитный риск больше по

валютному свопу, так как помимо процентных платежей стороны еще, как правило, обмениваются номиналами.

КАКОВЫ ОСНОВНЫЕ ЦЕЛИ ЗАКЛЮЧЕНИЯ СВОПОВ?

Основные цели заключения свопов следующие.

Поскольку современные рынки не являются совершенными, возникает возможность

использовать недостатки существующего экономического механизма для получения арбитражной прибыли. Внешнее

несовершенство рынков проявляется в возникновении сравнительных преимуществ.

Несовершенство рынков следует рассматривать в широком контексте. Оно может быть

как результатом несовершенства внутренней структуры рынка, так и следствием,

например, административно-регулирующих мер, принятых в той или иной стране,

различий в валютном контроле и даже учетной практике, в оценке кредитного,

процентного и валютного риска для разных сегментов рынка, в налоговых режимах, трансакционных издержках и

т.д.

Свопы используются и для хеджирования

рисков. Например, если компания ожидает повышения процентных ставок, она может

застраховаться путем обмена обязательств с плавающей ставкой на обязательства с твердой ставкой. Валютные свопы

хеджируют стороны от валютного риска. Свопы можно использовать и для

спекуляции, предполагая определенную динамику будущего движения процентных

ставок или валютных курсов. Свопы также позволяют увеличить доходность финансовых

инструментов или создать новые финансовые инструменты. С общетеоретической

точки зрения свопы ведут к интеграции различных рынков в рамках как

национальной, так и интернациональной экономики.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Кузнецов Б.Т. Математические методы финансового анализа.

Учебное пособие. М.: ЮНИТИ – ДАНА, 2006.

[2] Медведев Г.А. Математические модели

финансовых рисков. Учебное пособие. В 2-х частях. Часть 1. Риски из-за неопределенности процентных

ставок. Минск: «Электронная книга БГУ», 2003.

[3] Первозванский А.А., Первозванская

Т.Н. Финансовый рынок: расчет и риск. М.: Инфра-М, 1994 . – 192 с.

[4]

Шапкин А.С. Экономические и финансовые риски. Оценка, управление,

портфель инвестиций. Монография. М.:

«Дашков и К0», 2003. – 544 с., ил.

[5] Энциклопедия финансового

риск-менеджмента./Под ред. А.А.Лобанова и А.В.Чугунова. – М.: Альпина Паблишер,

2003. – 786 с.