Корпоративная социальная ответственность. Управление корпоративной социальной ответственностью. Основные понятия менеджмента корпоративной социальной ответственности (КСО). Процесс и инструменты менеджмента корпоративной социальной ответственности (КСО).

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Корпоративная

социальная ответственность

Лекция 5

Тема лекции:

«Управление корпоративной социальной ответственностью»

Разделы лекции:

1. Основные понятия менеджмента корпоративной социальной ответственности (КСО).

2. Процесс и инструменты менеджмента корпоративной социальной ответственности (КСО).

3. Верификация социально ответственной деятельности. Модели, применяемые для управления социально ориентированной компанией.

РАЗДЕЛ 1. ОСНОВНЫЕ ПОНЯТИЯ МЕНЕДЖМЕНТА КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ (КСО).

ЧТО ТАКОЕ

СОЦИАЛЬНЫЕ ПРОГРАММЫ?

Социальные программы — добровольно осуществляемая компанией деятельность по охране природы, развитию персонала, созданию благоприятных условий труда, поддержке местного сообщества, благотворительная, спонсорская деятельность и добросовестная деловая практика.

Таким образом, под социальной программой понимается добровольно осуществляемая компанией деятельность в социальной, экономической и экологической сферах, которая носит системный характер, связана с ее миссией и стратегией развития и направлена на удовлетворение запросов различных заинтересованных в ее деятельности сторон.

КАКИЕ ТИПЫ СОЦИАЛЬНЫХ

ПРОГРАММ РАЗЛИЧАЮТ?

Различают следующие типы социальных программ:

- собственные программы компаний;

- программы партнерства с местными, региональными и федеральными органами государственного управления;

- программы партнерства с некоммерческими организациями;

- программы сотрудничества с общественными организациями и профессиональными объединениями;

- программы информационного сотрудничества со СМИ.

В ЧЕМ ВЫРАЖАЕТСЯ СОЦИАЛЬНАЯ АКТИВНОСТЬ

КОМПАНИИ?

Социальная активность компании выражается в проведении разнообразных социальных программ как внутренней, так и внешней направленности. Отличительными особенностями программ социальной активности являются добровольность их проведения, системный характер и связанность с миссией и стратегией развития компании. Главным критерием является соответствие программ целям и стратегии развития бизнеса.

КАКОВЫ ЭТАПЫ УПРАВЛЕНИЯ

КОРПОРАТИВНЫМИ СОЦИАЛЬНЫМИ ПРОГРАММАМИ?

Управление корпоративными социальными программами предполагает наличие следующих этапов:

1 ЭТАП. Определение приоритетов социальной политики компании.

2 ЭТАП. Создание специальной структуры управления социальными программами.

3 ЭТАП. Проведение программ обучения в области социальной ответственности.

4 ЭТАП. Разработка социальных программ компании.

5 ЭТАП. Реализация социальных программ компании.

6 ЭТАП. Оценка и доведение до сведения заинтересованных сторон результатов реализации социальных программ компании.

1 ЭТАП. Определение приоритетов социальной политики компании.

На начальном этапе процесса

управления корпоративной социальной ответственностью высшим руководством

компании, как правило, определяются приоритеты ее социальной политики.

КАК ОПРЕДЕЛЯЮТСЯ «ПРИОРИТЕТЫ СОЦИАЛЬНОЙ ПОЛИТИКИ КОМПАНИИ»?

Приоритеты социальной политики компании — это зафиксированные в документальном виде основные направления реализации социальных программ компании.

КАКИМИ ПАРАМЕТРАМИ ХАРАКТЕРИЗУЕТСЯ ИНФРАСТРУКТУРА ОТНОШЕНИЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

Инфраструктура отношений социальной ответственности характеризуется следующими параметрами: отраслевые научно-исследовательские институты — отсутствуют, технологические организации промышленности — отсутствуют, проектно-конструкторские организации — отсутствуют. Роль указанных структур выполняется множеством различного рода коммерческих организаций консалтинга, лизинга, маркетинга, доверительного управления, поэтому практика формирования корпоративной социальной ответственности в российских организациях разнообразна. Она носит исключительно субъективный и эмпирический, а не системный характер.

2 ЭТАП. Создание

специальной структуры управления социальными программами.

Следующий этап процесса управления социальной ответственностью состоит в переносе заявленных приоритетов социальной политики на практику, то есть осуществляется переход от формулирования стратегических целей к оперативному управлению. И здесь довольно сложно обойтись без создания специальной структуры управления, в чье ведение попадают вопросы социальной ответственности компании. Распространившейся практикой стало создание комитетов по социальной ответственности и/или этике при совете директоров, основными задачами которых являются выработка приоритетов социальной политики, оценка проделанной работы и предоставление экспертных рекомендаций по существенным для компании вопросам социального характера. В компаниях, где нет таких профильных комитетов, вопросы социальной ответственности входят в сферу компетенции совета директоров. В некоторых компаниях специально создается должность директора по социальной ответственности. Его участие в принятии стратегических решений гарантирует то, что компания придает высокую значимость вопросам социальной политики. В случае когда в компании не существует отдельного подразделения по вопросам социальной ответственности, соответствующие решения принимаются на уровне высшего управленческого звена.

3 ЭТАП. Проведение

программ обучения в области социальной ответственности.

Отдельным этапом процесса управления социальной ответственностью являются программы обучения сотрудников и бизнес-партнеров. Такое пристальное внимание обучению уделяется потому, что на текущий момент все большее число компаний приходит к осознанию того, что выдвигаемое сотрудникам требование придерживаться социально ответственного поведения не может быть выполнено без предоставления им необходимой информации о важности такого поведения и наделения их соответствующими инструментами для его соблюдения. Информация о важности социальной ответственности распространяется по внутренним каналам коммуникации, а в ходе проведения программ обучения менеджерам и сотрудникам компании предоставляются необходимые для принятия социально ответственных решений инструменты. Для целей обучения компании используют различные подходы, среди них нужно особо выделить программы обучения в корпоративных университетах, предлагаемые как для сотрудников, так и для поставщиков и прочих деловых партнеров компании.

4 ЭТАП. Разработка социальных программ компании.

Социальные программы – это деятельность, добровольно, системно осуществляемая корпорацией по следующим направлениям:

- деятельность по охране природы,

- развитию персонала,

- созданию благоприятных условий труда,

- поддержке местного сообщества,

- благотворительная деятельность,

- добросовестная деловая практика,

- социально ответственное инвестирование.

НА КАКИХ НАПРАВЛЕНИЯХ

ФОКУСИРУЮТСЯ СОВРЕМЕННЫЕ СОЦИАЛЬНЫЕ ПРОГРАММЫ КОМПАНИИ?

Современные социальные программы фокусируются на следующих направлениях:

– на развитии персонала;

– охране здоровья и безопасных условиях труда;

– социально ответственной реструктуризации;

- социально ответственном инвестировании;

– природоохранной деятельности и ресурсосбережении;

– развитии местного сообщества;

– и в итоге – на добросовестной деловой практике.

ЧТО ОЗНАЧАЕТ ТЕРМИН «РАЗВИТИЕ ПЕРСОНАЛА»?

РАЗВИТИЕ ПЕРСОНАЛА – это направление социальных программ компании, которые проводятся в рамках стратегии общей оптимизации персонала с целью привлечения и удержания способных, адекватных, ценных и, в особенности, – самых талантливых сотрудников.

КАКИЕ МОГУТ БЫТЬ СОЦИАЛЬНЫЕ ПРОГРАММЫ ПО РАЗВИТИЮ ПЕРСОНАЛА КОМПАНИИ?

В число социальных программ по развитию персонала компании могут входить следующие направления деятельности:

– обучение и профессиональное развитие;

– применение мотивационных схем оплаты труда;

– предоставление сотрудникам социального пакета;

- создание условий для отдыха;

– поддержание внутренних коммуникаций в организации;

– участие сотрудников в принятии управленческих решений и т.п.

ЧТО ПОДРАЗУМЕВАЕТ «ОХРАНА

ЗДОРОВЬЯ И БЕЗОПАСНЫЕ УСЛОВИЯ ТРУДА»?

Охрана здоровья и безопасные условия труда – это направление социальных программ компании, которые обеспечивают создание и поддержание дополнительных по отношению к законодательно закрепленным норм охраны здоровья и условий безопасности рабочих.

КАКИЕ МОГУТ БЫТЬ СОЦИАЛЬНЫЕ ПРОГРАММЫ В РАМКАХ НАПРАВЛЕНИЯ «ОХРАНА ЗДОРОВЬЯ И БЕЗОПАСНЫЕ УСЛОВИЯ ТРУДА»?

Программы в рамках данного направления социальной активности компании, как правило, охватывают следующие сферы деятельности:

– охрану труда и технику безопасности;

– медицинское обслуживание персонала;

– поддержание санитарно-гигиенических условий труда;

– поддержание материнства и детства;

– создание эргономичных рабочих мест;

– профилактику профессиональных заболеваний и т. п.

ЧТО ТАКОЕ СОЦИАЛЬНО

ОТВЕТСТВЕННАЯ РЕСТРУКТУРИЗАЦИЯ?

Социально ответственная реструктуризация – это направление социальных программ компании, которое призвано обеспечить проведение реструктуризации социально ответственным образом, прежде всего в интересах персонала компании. Распространенной практикой является в данном случае проведение подобных программ в партнерстве с объединениями работодателей и местными, региональными, а в некоторых случаях – и федеральными органами власти. В ходе осуществления программы социально ответственной реструктуризации обычно проводятся информационные кампании, освещающие предстоящие в компании структурные изменения, мероприятия по профессиональной переподготовке, содействию в трудоустройстве, компенсационные выплаты сотрудникам, попавшим под сокращение, и т.п.

ЧТО ПОДРАЗУМЕВАЕТ «ПРИРОДООХРАННАЯ ДЕЯТЕЛЬНОСТЬ И РЕСУРСОСБЕРЕЖЕНИЕ»?

Природоохранная деятельность и ресурсосбережение – это направление социальных программ компании, которые осуществляются по инициативе компании с целью сокращения вредного воздействия на окружающую среду.

КАКИЕ МОГУТ БЫТЬ СОЦИАЛЬНЫЕ

ПРОГРАММЫ В РАМКАХ НАПРАВЛЕНИЯ «ПРИРОДООХРАННАЯ ДЕЯТЕЛЬНОСТЬ И

РЕСУРСОСБЕРЕЖЕНИЕ»?

В рамках данного направления социальной активности компании проводятся следующие программы:

- по экономному потреблению природных ресурсов,

- повторному использованию и утилизации отходов,

- предотвращению загрязнения окружающей среды,

- организации экологически безопасного производственного процесса,

- организации экологически безопасных транспортных перевозок.

Проводятся акции по озеленению и «субботники». Компании также проходят процедуру экологического аудита и другие подобные мероприятия.

ЧТО ОЗНАЧАЕТ ТЕРМИН

«РАЗВИТИЕ МЕСТНОГО СООБЩЕСТВА»?

Развитие местного сообщества – это направление социальных программ компании, которые осуществляются на добровольной основе и призваны внести вклад в развитие местного сообщества. Компании оказываются вовлеченными в жизнь местного сообщества путем осуществления:

- различных социальных программ и акций поддержки социально незащищенных слоев населения,

- оказания поддержки детству и юношеству,

- сохранения и развития жилищно-коммунального хозяйства и объектов культурно-исторического значения,

- спонсирования местных культурных, образовательных и спортивных организаций и мероприятий,

- поддержки социально значимых исследований и кампаний,

- участия в благотворительных акциях и т. п.

ЧТО ПОДРАЗУМЕВАЕТ ДОБРОСОВЕСТНАЯ ДЕЛОВАЯ ПРАКТИКА?

Добросовестная деловая практика –

это направление социальных программ компании, цель которых заключается в

содействии принятию и распространению добросовестной деловой практики между

поставщиками, бизнес-партнерами и клиентами компании.

КАКИЕ МОГУТ БЫТЬ СОЦИАЛЬНЫЕ ПРОГРАММЫ КОМПАНИИ, НАПРАВЛЕННЫЕ НА РАСПРОСТРАНЕНИЕ ДОБРОСОВЕСТНОЙ ДЕЛОВОЙ ПРАКТИКИ?

Программы социальной активности компании, направленные на распространение добросовестной деловой практики, выражаются:

- в проводимой компанией политике информационной открытости в отношении собственников, поставщиков, бизнес-партнеров, клиентов и заинтересованных сторон,

- в организации крупными компаниями программ содействия малому бизнесу,

- в программах добровольного ограничения сфер ведения бизнеса (например, введение запрета на курение на рейсах авиакомпаний или распространение табачными компаниями политики отказа от продажи сигарет несовершеннолетним),

- а также в программах сотрудничества с органами государственного управления, ассоциациями потребителей, профессиональными объединениями и прочими общественными организациями.

ЧТО ТАКОЕ СОЦИАЛЬНО

ОТВЕТСТВЕННОЕ ИНВЕСТИРОВАНИЕ?

СОЦИАЛЬНО ОТВЕТСТВЕННОЕ ИНВЕСТИРОВАНИЕ — инвестирование, заключающееся не только в извлечении финансовых доходов, но и в реализации социальных целей, обычно путем инвестирования в компании, действующие с соблюдением этических норм.

5 ЭТАП. Реализация социальных программ компании.

Центральным этапом процесса управления социальной ответственностью компании является непосредственное проведение ее социальных программ.

Кроме социальных программ, для реализации на практике КСО компании необходимо иметь СОЦИАЛЬНЫЙ БЮДЖЕТ и желательно — КОРПОРАТИВНЫЙ КОДЕКС, ЭТИЧЕСКИЙ КОДЕКС или подобный им документ.

ЧТО ТАКОЕ (АДМИНИСТРАТИВНЫЙ) СОЦИАЛЬНЫЙ БЮДЖЕТ?

СОЦИАЛЬНЫЙ БЮДЖЕТ (АДМИНИСТРАТИВНЫЙ СОЦИАЛЬНЫЙ БЮДЖЕТ)— это финансовые средства, выделяемые компанией на реализацию собственных социальных программ.

Принципы социальной политики

компании находят отражение в таких документах, как миссия и кодекс поведения

компании.

ЧТО ТАКОЕ КОРПОРАТИВНЫЙ

КОДЕКС?

КОРПОРАТИВНЫЙ КОДЕКС — это

формальное изложение ценностей и принципов построения деловых отношений

компании, а иногда и ее поставщиков и бизнес-партнеров. В кодексе содержатся

заявленные минимальные стандарты и поручительства компании их соблюдать, а

также требование соблюдения этих стандартов от своих поставщиков, подрядчиков,

субподрядчиков и лицензиатов. Кодекс не является законом, поэтому носит

обязательный характер только для тех, кто обязался его соблюдать. В кодексе

содержатся общая идеология компании, ценности компании, этические нормы

поведения, бизнес-нормы и обязательство компании их соблюдать, а также требовать

соблюдения этих стандартов, как от своих сотрудников, так и от поставщиков,

подрядчиков, субподрядчиков и других деловых партнеров.

ЧТО ТАКОЕ МИССИЯ

СОЦИАЛЬНО ОТВЕТСТВЕННОЙ КОМПАНИИ?

Миссия социально ответственной

компании — это официально сформулированная позиция компании в отношении своей

социальной политики.

Подходы компаний к определению

направлений социальных программ и инструментов их реализации различаются в

зависимости от отраслевой и региональной специфики, размера компании,

корпоративной культуры и позиции ее руководителей.

КАКОВЫ ИНСТРУМЕНТЫ

РЕАЛИЗАЦИИ СОЦИАЛЬНЫХ ПРОГРАММ?

Имеются следующие инструменты реализации социальных программ.

1. Благотворительные пожертвования и спонсорская помощь — форма адресной помощи, выделяемой компанией для проведения социальных программ, как в денежной, так и в натуральной форме (продукция, административные помещения, помещения для проведения мероприятий, транспорт, оборудование, призовые фонды, оплата счетов организаций-получателей помощи и др.).

2. Делегирование сотрудников компании — добровольное вовлечение сотрудников компании в социальные программы внешней направленности через безвозмездное предоставление получателям времени, знаний, навыков, информации, контактов и связей сотрудников.

3. Денежные гранты — форма адресной финансовой помощи, выделяемой компанией на реализацию социальных программ в области образования и на цели проведения прикладных исследований. Гранты — один из наиболее доступных и традиционных инструментов реализации социальных программ. Как правило, гранты в той или иной степени связаны с основной деятельностью компании и стратегическими целями бизнеса.

4. Корпоративное спонсорство — предоставление компанией (корпорацией) различных ресурсов для создания объектов или сооружений, поддержки организаций или мероприятий, как правило, носящих публичный характер, в целях своей рекламы.

5. Корпоративный фонд — фонд, создаваемый компанией (корпорацией) в целях реализации ее социальной деятельности.

6. Социальные инвестиции — форма финансовой помощи, выделяемой компанией на реализацию долгосрочных и, как правило, совместных партнерских социальных программ, направленных на снижение социального напряжения в регионах присутствия компании и повышение уровня жизни различных слоев общества.

7. Социально значимый маркетинг — форма адресной финансовой помощи, которая заключается в направлении процента от продаж конкретного товара на проведение социальных программ компании.

8. Спонсорство — осуществление юридическим или физическим лицом вклада (в виде предоставления имущества, результатов интеллектуальной деятельности, оказания услуг, проведения работ) в деятельность другого юридического или физического лица на условиях распространения спонсируемым рекламы о спонсоре, его товарах.

КАКОВЫ ОТЛИЧИЯ СПОНСОРСКОЙ

ПОДДЕРЖКИ ОТ ДРУГИХ ВИДОВ МАТЕРИАЛЬНОЙ ПОМОЩИ?

Спонсорство – это, как правило, деятельность юридических лиц, которая основана (при отсутствии посредника) на соглашении между организаторами события или деятельности, с одной стороны, и коммерческой компанией – с другой. СПОНСОРСКАЯ ПОДДЕРЖКА отличается от других видов материальной помощи именно тем, что в обязательном порядке предусматривает встречную услугу. Средства вкладываются в обмен на ожидаемую пользу.

Исследователи, анализируя процесс выстраивания отношений корпоративной социальной ответственности в России, выявили отсутствие сложившихся схем их разработки и реализации.

КАКОВЫ ПРОБЛЕМЫ ВНЕДРЕНИЯ

КСО В ПРАКТИКУ?

Проблемы, с которыми сталкиваются российские корпорации в процессе внедрения КСО в практику:

- отсутствие единого понимания концепции КСО и ее инновационной стороны;

- отсутствие систематического, сбалансированного подхода в социально-инвестиционной деятельности; преобладание реагирующего характера КСО;

- отсутствие определенности в качестве и количестве необходимой документации КСО;

- отсутствие четких инструкций по поводу организации подразделения, отвечающего за реализацию КСО;

- преобладание внутренних социальных инвестиций в ущерб внешним инвестициям.

КАКОВЫ ОСОБЕННОСТИ ЭТАПОВ РАЗРАБОТКИ И РЕАЛИЗАЦИИ СОЦИАЛЬНЫХ ПРОГРАММ?

Сложившийся в российской практике порядок разработки и реализации социальных программ имеет ряд особенностей:

- отсутствие надлежащей нормативно-правовой базы и несистемного подхода к этой работе;

- нет механизма контроля над исполнением утвержденных программ;

- не выявлены приоритетные социальные нужды;

- программы не обеспечены требуемыми ресурсами.

Активно используются механизмы коллективных переговоров и коллективных трудовых споров с участием профсоюзов и других общественных организаций, опирающиеся на следующие принципы:

- продуманность позиции (начиная коллективные действия, профсоюзы имеют конкретную и понятную для всех участников цель, четкий план и сохраняют готовность вернуться за стол переговоров и пойти на разумный и обоснованный компромисс при условии удовлетворения основных требований участников коллективных действий);

- солидарность (только единство большинства трудящихся, их сознательная дисциплина, помощь других отрядов профсоюзного движения дают реальный шанс победить в противоборстве с работодателями);

- законность (приступая к коллективным действиям, профсоюзы стремятся не допустить дискредитации профсоюзного движения и, как правило, не поддерживают незаконные забастовки и стихийные акции, которые, в конечном счете, вредят главным целям);

- гласность (профсоюзы стремятся привлечь общественное мнение на сторону участников коллективных действий, широко распространяя информацию о причинах конфликта и требованиях трудящихся).

6 ЭТАП. Оценка и доведение до

сведения заинтересованных сторон результатов реализации социальных программ

компании.

Заключительный этап процесса

управления социальной ответственностью состоит в проведении оценки социальных

программ компаний и доведении достигнутых результатов до широкого круга

заинтересованных лиц. В настоящее время не существует единых

стандартов для оценки степени полноты и комплексности инвестиционного процесса

социальных программ.

В ЧЕМ ЗАКЛЮЧАЕТСЯ СУЩНОСТЬ

МЕТОДИКИ КАЧЕСТВЕННОЙ ОЦЕНКИ СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ?

В методике используются три группы критериев качественной оценки социальных инвестиций, базирующиеся на 12 показателях, наиболее адекватно характеризующих нынешний этап развития российских компаний.

1-Я ГРУППА — ИНСТИТУЦИОНАЛЬНОЕ ОФОРМЛЕНИЕ СОЦИАЛЬНОЙ ПОЛИТИКИ.

Данная группа предполагает учет по трем позициям:

- Наличие специального документа, в котором закреплена социальная политика компании (нормативная централизация социальной политики);

- Наличие специального подразделения, отвечающего за реализацию социальных программ компании (организационная централизация социальной политики);

- Наличие коллективного договора (нормативная основа социальной политики).

2-Я ГРУППА — СИСТЕМА УЧЕТА СОЦИАЛЬНЫХ МЕРОПРИЯТИЙ.

Данная группа предполагает учет по четырем позициям:

- Наличие ежегодных финансовых отчетов в соответствии с международными стандартами (унификация и стандартизация финансовой информации);

- Внедрение международных стандартов социальной отчетности;

- Оценка эффективности осуществляемых социальных инвестиций (обеспечение обратной связи между инвестором и социальными инвестициями);

- Примеры социальных программ (информирование общественности в целях передачи позитивного опыта, саморекламы и продвижения репутации и имиджа компании).

3-Я ГРУППА — КОМПЛЕКСНОСТЬ ОСУЩЕСТВЛЯЕМЫХ СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ.

Данная группа предполагает учет по пяти направлениям затрат:

- Развитие персонала компании;

- Охрана здоровья и труда персонала;

- Природоохранная деятельность и ресурсосбережение;

- Поддержание добросовестной деловой практики;

- Развитие местного сообщества.

На основе сформулированных направлений 3-й группы формируется критерий максимального разнообразия социальной политики предприятий, так как концентрация социальных инвестиций на 1-2 направлениях ведет к диспропорциям в развитии всей социально-экономической системы.

Информацию о наличии или отсутствии каждого из 12-ти признаков обобщает раскрытый в методике единый интегральный показатель - качественный индекс социальных инвестиций (IK).

КАКИЕ НЕДОСТАТКИ ИМЕЕТ МЕТОДИКА

КАЧЕСТВЕННОЙ ОЦЕНКИ СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ?

Приведенная методика имеет ряд недостатков:

1. Качественный индекс не отражает масштаба социальной ответственности, так как нет общего индекса. Так, например, все признаки могут присутствовать у нескольких компаний, но какая из них является более ответственной, методика ответ не дает.

2. Качественный индекс не учитывает величину значений каждого показателя в общем индексе, иными словами, все показатели имеют одинаковый вес.

3. Сравнение по качественному показателю будет явно не в пользу малого и среднего бизнеса. Крупный бизнес, монополии могут выделять огромные бюджеты на социальные программы, но крупному бизнесу, особенно монополиям федерального масштаба чрезвычайно трудно быть социально ответственными вследствие огромного количества заинтересованных лиц с различными интересами, часто противоположными. Именно увеличение количества заинтересованных лиц снижает общую социальную ответственность, на которую компания вынуждена отвечать увеличением социальных инвестиций.

4. Отсутствует учет цели взаимодействия с заинтересованными лицами.

5. Отсутствуют детальные показатели качества взаимодействия со стейкхолдерами. (Наличие или отсутствие признака в выборке не может адекватно представлять качество взаимодействия, которое является скорее интервальным показателем, чем показателем с выбором ответа «да-нет»).

6. Показатели качества взаимодействия находятся в прямой зависимости от пиар-потенциала взаимодействия, что необходимо учитывать при расчете.

7. Интегральный показатель количества и качества не раскрывает суть инвестиций. Это проявляется в хаотичном инвестировании в объекты социальной среды. Иными словами – нет алгоритма действий в инвестициях: они направляются в те заинтересованные стороны, с которыми взаимодействие идет слабо или тем, с кем взаимоотношения достаточно крепки, и для их развития требуются дальнейшие инвестиции.

Ассоциацией менеджеров России также был разработан количественный индекс социальных инвестиций (СИ), представляющий собой производные от величины социальных отчислений компании, однако он не может использоваться в качестве показателя эффективности.

ПО КАКИМ ПРИЧИНАМ КСО

ЯВЛЯЕТСЯ АКТУТАЛЬНОЙ?

Актуальность КСО для российских организаций объясняется следующими причинами:

- Международная взаимозависимость экономических отношений, которая требует нового мышления, переноса западного опыта КСО на российскую почву.

- Изменение ожиданий и системы ценностей населения РФ. Несмотря на известную терпеливость российского народа, со стороны работников, особенно квалифицированных, растут запросы не только к заработной плате, но и к условиям труда и отдыха, безопасности и т. п.

- Растущее расслоение общества, большая доля бедного населения.

- Неразвитость гражданского общества в России, незначительная роль политических партий, общественных, профсоюзных, религиозных организаций. В связи с этим бизнес вынужден брать на себя значительную долю ответственности за развитие социума. С этой целью корпорации публикуют специальные обзоры социальных программ, в которых предают гласности результаты реализуемых компанией социальных программ.

РАЗДЕЛ 2. ПРОЦЕСС И

ИНСТРУМЕНТЫ МЕНЕДЖМЕНТА КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ (КСО).

ЧТО ТАКОЕ ПРОЦЕСС

МЕНЕДЖМЕНТА КСО?

Процесс менеджмента КСО – это общеорганизационный процесс, основанный на традиционной модели систем менеджмента качества «Plan-Do-Check-Act» (план – действие – контроль – отчет), направленный на соединение в одно целое ценностей и принципов социальной ответственности, инструментов менеджмента и любых других внутренних организационных и бизнес-процессов и интеграцию этого всего в руках руководства.

Общий процесс менеджмента необходим для того, чтобы различные компоненты системы менеджмента корпоративной социальной ответственности (ценности, принципы, инструменты) были взаимосвязаны в организационном процессе и поддерживались соответствующими ресурсами, политикой и процедурами.

Устойчивое развитие корпорации требует принятия основополагающих ценностей и принципов, введения организационного процесса для поддержания выполнения обязательств в отношении всех участников и использования ряда инструментов менеджмента для решения различных задач.

В ЧЕМ ЗАКЛЮЧАЕТСЯ ЦЕЛЬ ОБЩЕЙ СИСТЕМЫ МЕНЕДЖМЕНТА КСО?

Целью общей системы менеджмента корпоративной социальной ответственности, которая основана на корпоративных ценностях и способствует их внедрению в каждый процесс принятия решения в бизнесе, является осуществление ключевых действий по фазам (план, действие, контроль, отчет).

Одна из самых больших опасностей в корпоративном подходе к социальной (в том числе этической и экологической) ответственности – это недостаток интеграции программ корпоративной социальной ответственности с общей бизнес-стратегией. Это случай, когда социально ответственная деятельность входит в основную повестку дня как бы по «остаточному» принципу. Даже корпоративная риторика может стать сигналом такого опасного подхода.

Более зрелый подход к социально ответственной деятельности требует интеграции рассмотрения социальных проблем и проблем окружающей среды в общей бизнес-стратегии. Это видение разделяют все рассматриваемые стандарты общей системы менеджмента корпоративной социальной ответственности (таблица 1).

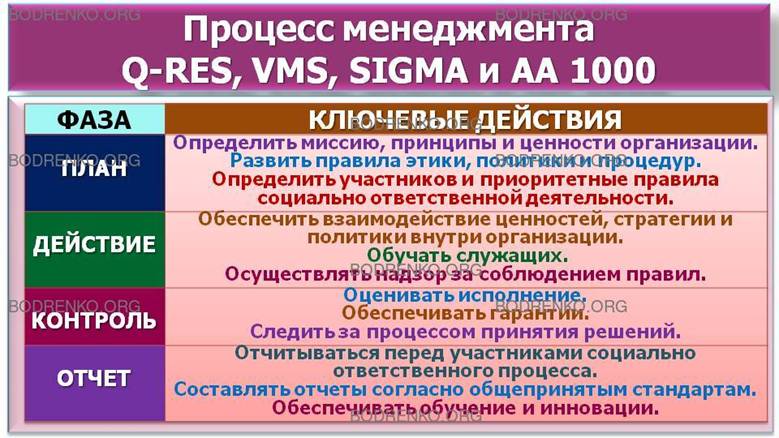

Таблица 1. Процесс менеджмента Q-RES, VMS, SIGMA и АА 1000.

|

Фаза |

Ключевые действия |

|

План |

Определить миссию, принципы и ценности организации. Развить правила этики, политики и процедур. Определить участников и приоритетные правила социально ответственной деятельности. |

|

Действие |

Обеспечить взаимодействие ценностей, стратегии и политики внутри организации. Обучать служащих. Осуществлять надзор за соблюдением правил. |

|

Контроль |

Оценивать исполнение. Обеспечивать гарантии. Следить за процессом принятия решений. |

|

Отчет |

Отчитываться перед участниками социально ответственного процесса. Составлять отчеты согласно общепринятым стандартам. Обеспечивать обучение и инновации. |

Фаза: 1. ПЛАН.

Ключевые действия:

- Определить миссию, принципы и ценности организации.

- Развить правила этики, политики и процедур.

- Определить участников и приоритетные правила социально ответственной деятельности.

Фаза: 2. ДЕЙСТВИЕ.

Ключевые действия:

- Обеспечить взаимодействие ценностей, стратегии и политики внутри организации.

- Обучать служащих.

- Осуществлять надзор за соблюдением правил.

Фаза: 3. КОНТРОЛЬ.

Ключевые действия:

- Оценивать исполнение.

Обеспечивать гарантии.

- Следить за процессом принятия решений.

Фаза: 4. ОТЧЕТ.

Ключевые действия:

- Отчитываться перед участниками социально ответственного процесса.

- Составлять отчеты согласно общепринятым стандартам.

- Обеспечивать обучение и инновации.

КАКИЕ ЭЛЕМЕНТЫ МОЖЕТ

ВКЛЮЧАТЬ ОБЩИЙ ПРОЦЕСС МЕНЕДЖМЕНТА КСО?

Общий процесс менеджмента КСО (поддерживаемый четырьмя стандартами) может включать следующие элементы:

– повышение знания об уместности подходов социально ответственной деятельности на различных уровнях организации;

– развитие корпоративных ценностей и принципов;

– определение всех основных участников социально ответственного процесса и взаимодействие с ними для выяснения их интересов, нужд и легитимных прав по отношению к организации;

– развитие бизнеса с учетом принципов социально ответственного поведения;

– разработка (приобретение) четких правил менеджмента КСО;

– обеспечение членов предприятия необходимыми знаниями, навыками и умением определять и управлять предписаниями положения о социальной ответственности компании в их повседневном принятии решений;

– развитие корпоративной политики и процедур проверок;

– разработка организационных структур для поддержки социально-ответственного поведения внутри организации;

– разработка механизмов внутреннего контроля и аудита;

– взаимодействие исполнения предписаний по социально ответственному поведению с установленной политикой и правилами;

– оценка и отчетность деятельности в области социальной ответственности компании;

– пересмотр каждого шага процесса с учетом анализа исполнения и обратной связи с участниками социально ответственного процесса.

Рассматриваемые стандарты системы менеджмента КСО включают в

себя общий процесс, который организации должны упорядочить, чтобы связать

воедино свои ценности, инструменты менеджмента и систему управления в целом,

сформировав при этом эффективную стратегию поведения.

ЧТО ТАКОЕ ИНСТРУМЕНТ МЕНЕДЖМЕНТА КСО?

Инструмент менеджмента корпоративной социальной ответственности – это

- организационный процесс (к примеру, программа этического тренинга),

- руководящий документ (например, руководство GRI),

- стандартизированная методика (например, оценка жизненных циклов) и другие типы руководств,

направленные на то, чтобы помочь организации при разработке специфических, высокоспециализированных положений, которые должны соответствовать корпоративным ценностям и принципам, а также процессу менеджмента КСО, при решении социальных, этических, экономических и экологических проблем.

Востребованность различных инструментов будет зависеть от конкретных обстоятельств, хотя большинство инструментов разработано так гибко, что организация может использовать их применительно к любой ситуации.

Каждый из рассматриваемых стандартов разрабатывает свои собственные инструменты, чтобы помочь организациям реализовывать свои системы менеджмента КСО. В то же время существуют инструменты, присутствующие в каждой инициативе.

В различных фазах процесса менеджмента КСО, а именно в модели «План – Действие – Контроль – Отчет» инструменты социальной ответственности предприятия представлены в зависимости от специфичности объектов (таблица 2).

Таблица 2. Инструменты менеджмента КСО.

|

Фаза |

Инструменты |

|

ПЛАН |

Методика развития этики по коду Q-RES. Инструменты бизнес-дела SIGMA. Инструменты вовлечения участников социально ответственного процесса SIGMA. |

|

ДЕЙСТВИЕ |

Методика этических тренировок Q-RES. Инструменты поставок VMS. Инструмент устойчивого маркетинга SIGMA. |

|

КОНТРОЛЬ |

Подход АА1000. Инструмент внешнего учета SIGMA. Руководство устойчивого учета SIGMA. |

|

ОТЧЕТНОСТЬ |

Стандарт верификации АА 1000. Руководство по отчетности в области устойчивого развития GRI. |

Фаза: 1. ПЛАН.

Инструменты:

- Методика развития этики по коду Q-RES.

- Инструменты бизнес-дела SIGMA.

- Инструменты вовлечения участников социально ответственного процесса SIGMA.

Фаза: 2. ДЕЙСТВИЕ.

Инструменты:

- Методика этических тренировок Q-RES.

- Инструменты поставок VMS.

- Инструмент устойчивого маркетинга SIGMA.

Фаза: 3. КОНТРОЛЬ.

Инструменты:

- Подход АА1000.

- Инструмент внешнего учета SIGMA.

- Руководство устойчивого учета SIGMA.

Фаза: 4. ОТЧЕТНОСТЬ.

Инструменты:

- Стандарт верификации АА 1000.

- Руководство по отчетности в области устойчивого развития GRI.

РАЗДЕЛ 3. ВЕРИФИКАЦИЯ СОЦИАЛЬНО ОТВЕТСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. МОДЕЛИ, ПРИМЕНЯЕМЫЕ ДЛЯ УПРАВЛЕНИЯ СОЦИАЛЬНО ОРИЕНТИРОВАННОЙ КОМПАНИЕЙ.

ЧТО ПОДРАЗУМЕВАЕТ ВЕРИФИКАЦИЯ?

ВЕРИФИКАЦИЯ – это внутренняя оценка специфических принципов и стандартов, качества отчетов и систем, процессов и компетенций, которые представляют общую информацию и поддерживают отчетность исполнительской работы организации. Верификация включает трансляцию результатов этой оценки заинтересованным пользователям для обеспечения надежности хозяйствующего субъекта.

Необходимо отметить, что на практике нет ни одного общепринятого согласованного подхода, обеспечивающего верификацию социально ответственной деятельности. В то же время организации часто ищут различные формы верификации от различных провайдеров гарантии, начиная с традиционных финансовых аудиторов и заканчивая специализированными консультантами по социальной ответственности, неправительственными организациями и просто отдельными уважаемыми людьми.

Известно, что без эффективной формы верификации с использованием различных подходов любая стратегия корпоративной социальной ответственности и ее конкретная система менеджмента не будет рассматриваться участниками социально ответственного процесса как надежная.

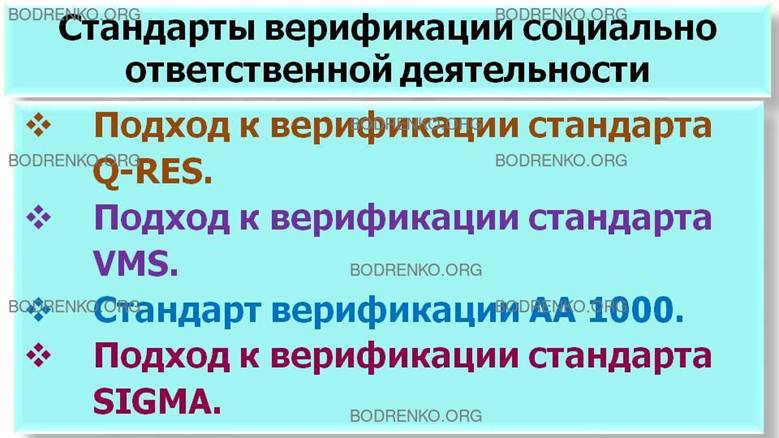

КАКИЕ СУЩЕСТВУЮТ ПОДХОДЫ И СТАНДАРТЫ ВЕРИФИКАЦИИ?

Различным системам менеджмента КСО свойственны свои подходы и стандарты верификации. Приведем следующие примеры.

1. Например, подход к верификации стандарта Q-RES основан на модели по принципу системы менеджмента качества – ISO, которая может быть сертифицирована третьей независимой организацией.

2. Например, подход к верификации стандарта VMS основывается на процессе саморегулирования, то есть он делает упор на ключевую роль организации, которая сама добровольно приняла самоограничивающий стандарт менеджмента КСО – VMS.

3. Стандарт АА 1000 включает специализированный «стандарт верификации» (Стандарт верификации АА 1000), который во многом касается сути корпоративных ценностей и ориентации.

4. Подход к верификации стандарта SIGMA во многом схож с подходом Серии АА 1000, так как данный стандарт формально принял Стандарт верификации АА 1000, как «основной внутренний» подход к верификации, которую он представляет.

Экономическую деятельность исследователи определяют как «такую деятельность, целью которой выступает приобретение благ». Поэтому любой индивид является субъектом экономической (хозяйственной) деятельности, а также субъектом определенной системы управления.

Реализация субъективного экономического мышления предполагает:

1. Управляемое восприятие и анализ со стороны управляющего субъекта процессов формирования и развития его экономического мышления. Основывается на непосредственном и активном участии в этой деятельности.

2. Формирование готовности всестороннего восприятия экономических ситуаций, умение выходить за рамки инерционности экономического мышления, за пределы субъективного стереотипного восприятия экономических ситуаций.

3. Знания, умения и навыки адекватного, конкурентоспособного реагирования на новые экономические стимулы, что, в свою очередь, порождает большую экономическую эффективность хозяйствующего субъекта управления.

Управленческое экономическое мышление выступает в качестве самоорганизующейся системы, состоящей из подсистем. Осознание того, что экономическое мышление является не только отражением внешних стимулов, но и инструментом управления, дает в руки хозяйствующего субъекта управления механизм собственного социально-экономического самоопределения. Для этого требуются соответствующие компетенции, в также знания в области теории и практики управленческого хозяйствования.

Учитываются следующие социокультурные аспекты управления компанией с учетом КСО, необходимые в работе российского менеджера:

1. Специфика экономической ситуации в современной России заставляет менеджера при выборе способов управления компанией с учетом КСО обращать первостепенное внимание на внешнюю среду функционирования компании.

2. Социальные запросы работников обусловлены традиционным содержанием ценностно-нормативной сферы, отраженной в религии и подчеркивающей значимость социальных потребностей.

3. Конкретная специфика применения концепции КСО во многом определяется социокультурной средой.

Эти положения важно учитывать в анализе социокультурных отношений, влияющих на КСО.

Во внешней среде организации складываются социальные нормы – это требования, предписания, пожелания и ожидания соответствующего управленческого поведения. Главное свойство норм – их общеобязательность для всех. За невыполнение норм обычно следуют санкции, которые являются оперативным средством социального контроля. Важно учитывать, что внешняя среда функционирования компании является относительно стабильной в течение определенного периода, а политика социальной ответственности современных корпорации имеет территориальные особенности, проводится в условиях многообразия социокультурных систем, поэтому рассматривать корпоративную социальную ответственность следует через призму культурной специфики современного российского общества.

МОДЕЛИ, ПРИМЕНЯЕМЫЕ ДЛЯ

УПРАВЛЕНИЯ СОЦИАЛЬНО ОРИЕНТИРОВАННОЙ КОМПАНИЕЙ.

Теория и практика российского менеджмента осуществляет разработку инструментария, обеспечивающего социальную составляющую управления. С учетом зарубежного опыта выделяют следующие основные модели по реализации социального вектора управления корпорациями.

1. МОДЕЛЬ РАЦИОНАЛЬНОГО ПОИСКА КОНСЕНСУСА (П. Ульрих).

В ЧЕМ СОСТОЯТ ОСНОВНЫЕ

КОНЦЕПТУАЛЬНЫЕ ИДЕИ МОДЕЛИ РАЦИОНАЛЬНОГО ПОИСКА КОНСЕНСУСА?

"Приведение в разум" экономической рациональности путем совмещения с этическими ценностями стремления компании к прибыли. Компания представляется как общественный институт со своей конституцией, призывающей к участию всех заинтересованных лиц в управлении, опирающемся на «идею рационального нахождения консенсуса» в отношении практической ценностной и смысловой ориентации деятельности предприятия.

2. МОДЕЛЬ ЭТИЧЕСКОГО ОГРАНИЧЕНИЯ ПРИНЦИПА ПОЛУЧЕНИЯ ПРИБЫЛИ (X.

Штейнман и А. Лер).

В ЧЕМ СОСТОЯТ ОСНОВНЫЕ

КОНЦЕПТУАЛЬНЫЕ ИДЕИ МОДЕЛИ ЭТИЧЕСКОГО ОГРАНИЧЕНИЯ ПРИНЦИПА ПОЛУЧЕНИЯ ПРИБЫЛИ?

Чередование приоритетов принципов справедливости и эффективности. В лучших для компании конъюнктурных условиях необходимо усиливать значимость этических требований и корректировать экономические цели, а в худшие времена строго руководствоваться стремлением к экономическому успеху.

3. МОДЕЛЬ КОЛЛЕКТИВНОЙ ОТВЕТСТВЕННОСТИ ЗА ЭТИЧНОСТЬ УПРАВЛЕНЧЕСКИХ

РЕШЕНИЙ КОМПАНИИ (А. Кедбери).

В ЧЕМ СОСТОЯТ ОСНОВНЫЕ КОНЦЕПТУАЛЬНЫЕ

ИДЕИ МОДЕЛИ КОЛЛЕКТИВНОЙ ОТВЕТСТВЕННОСТИ ЗА ЭТИЧНОСТЬ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

КОМПАНИИ?

Выработка институциональных фреймов, обеспечивающих этичность экономических отношений, и освобождение компании от бремени КСО с помощью глубокого разделения труда, анонимности процессов обмена, нарастающей взаимозависимости и комплексности. В таких условиях утратилась непосредственная связь этичности результата деятельности с нравственностью отдельного исполнителя.

4. МОДЕЛЬ КСО-ОПЦИОНА, ОБЕСПЕЧИВАЮЩЕГО КОМПАНИИ ЦЕННОСТЬ СТРАТЕГИЧЕСКОЙ

ГИБКОСТИ (Б. Хастед).

В ЧЕМ СОСТОЯТ ОСНОВНЫЕ

КОНЦЕПТУАЛЬНЫЕ ИДЕИ МОДЕЛИ КСО-ОПЦИОНА, ОБЕСПЕЧИВАЮЩЕГО КОМПАНИИ ЦЕННОСТЬ

СТРАТЕГИЧЕСКОЙ ГИБКОСТИ?

Создание возможности для отложения решения о выделении ресурсов до прояснения неопределенной ситуации. Социальные инвестиции обеспечивают рост корпорации в будущем. Они рассматриваются как КСО-опционы.

5. МОДЕЛЬ ВЗАИМОСВЯЗИ КСО И СТРАТЕГИИ РАЗВИТИЯ КОМПАНИИ (Л. Бурк).

В ЧЕМ СОСТОЯТ ОСНОВНЫЕ

КОНЦЕПТУАЛЬНЫЕ ИДЕИ МОДЕЛИ ВЗАИМОСВЯЗИ КСО И СТРАТЕГИИ РАЗВИТИЯ КОМПАНИИ?

Оценка возможного вклада мероприятий в области КСО в создание ценности, которая считается главным стратегическим результатом. Вклад социальных мероприятий в создание ценности определяется методом потока экономических выгод.

6. МОДЕЛЬ ИНТЕГРАЦИИ ПРИНЦИПОВ КСО В КОРПОРАТИВНУЮ СТРАТЕГИЮ (Д.

Грейсон).

В ЧЕМ СОСТОЯТ ОСНОВНЫЕ

КОНЦЕПТУАЛЬНЫЕ ИДЕИ МОДЕЛИ ИНТЕГРАЦИИ ПРИНЦИПОВ КСО В КОРПОРАТИВНУЮ СТРАТЕГИЮ?

Генерирование «корпоративных социальных возможностей» в областях разработок инноваций в продуктах и услугах; процессах и обслуживании рынков.

7. МОДЕЛЬ УПРАВЛЕНИЯ СОЦИАЛЬНЫМ ПРЕДПРИНИМАТЕЛЬСТВОМ PCDO (Дж. Остин).

В ЧЕМ СОСТОЯТ ОСНОВНЫЕ

КОНЦЕПТУАЛЬНЫЕ ИДЕИ МОДЕЛИ УПРАВЛЕНИЯ СОЦИАЛЬНЫМ ПРЕДПРИНИМАТЕЛЬСТВОМ?

Система управления процессами создания социальных ценностей корпорациями, поддерживающих устойчивое развитие методом балансирования взаимосвязей элементов модели между возможностями корпораций и внешней средой.

8. МОДЕЛЬ САМОКОНТРОЛЯ ЧАСТИЧНО НАИВНЫХ ИНДИВИДОВ И ЗАВИСИМОСТИ ИХ ВЫБОРА

ОТ ТОЧКИ ОТСЧЕТА (С. Делавинья).

В ЧЕМ СОСТОЯТ ОСНОВНЫЕ

КОНЦЕПТУАЛЬНЫЕ ИДЕИ МОДЕЛИ САМОКОНТРОЛЯ ЧАСТИЧНО НАИВНЫХ ИНДИВИДОВ И

ЗАВИСИМОСТИ ИХ ВЫБОРА ОТ ТОЧКИ ОТСЧЕТА?

Определение рамочного порядка, в условиях которого корпорация (индивид) максимизирует ожидаемую полезность в зависимости от распределения вероятностей (определенных ценностей).

9. МОДЕЛЬ ГИПОТЕТИЧЕСКОГО ВЫБОРА (Дж. Ролз).

В ЧЕМ СОСТОЯТ ОСНОВНЫЕ

КОНЦЕПТУАЛЬНЫЕ ИДЕИ МОДЕЛИ ГИПОТЕТИЧЕСКОГО ВЫБОРА?

Распределение доходов корпорации на основе принципов процедурной справедливости при условии вовлечения в процесс принятия решений всех заинтересованных в этом лиц.

10. ИНКЛЮЗИВНЫЕ БИЗНЕС-МОДЕЛИ (Проекты Программы развития ООН).

В ЧЕМ СОСТОЯТ ОСНОВНЫЕ

КОНЦЕПТУАЛЬНЫЕ ИДЕИ ИНКЛЮЗИВНЫХ БИЗНЕС-МОДЕЛЕЙ?

Взаимовыгодное взаимодействие бизнеса с бедными слоями населения, которые могут выступать на стороне спроса в качестве клиентов и потребителей, и предложения в качестве работников, производителей, собственников.

В ЧЕМ ЗАКЛЮЧАЮТСЯ ОСНОВНЫЕ ЦЕЛИ

КОРПОРАЦИЙ, ОСНОВАННЫЕ НА СОЦИАЛЬНЫХ ЦЕННОСТЯХ?

Таблица 3. Природа социальных ценностей и основные цели корпорации.

Природа ценности: 1. ТЕОРЕТИЧЕСКАЯ.

СОЦИАЛЬНЫЕ ЦЕННОСТИ:

1. Истина, знание, талант, интеллект, превосходство.

Природа ценности: 2. РАЦИОНАЛЬНАЯ.

СОЦИАЛЬНЫЕ ЦЕННОСТИ:

2. Практичность, надежность, накопленные богатства.

Природа ценности: 3. ПОЛИТИЧЕСКАЯ.

СОЦИАЛЬНЫЕ ЦЕННОСТИ:

3. Власть, признание, свобода, независимость, кредо, лобби.

Природа ценности: 4. ЭТИЧЕСКАЯ.

СОЦИАЛЬНЫЕ ЦЕННОСТИ:

4. Деловая дружба, честность, привязанность, лояльность, справедливость, согласие, доверие, благотворение.

Природа ценности: 5. ЭСТЕТИЧЕСКАЯ.

СОЦИАЛЬНЫЕ ЦЕННОСТИ:

5. Художественная гармония, цвет, форма, симметрия.

Природа ценности: 6. РЕЛИГИОЗНАЯ.

СОЦИАЛЬНЫЕ ЦЕННОСТИ:

6. Согласие с Вселенной, любовь к ближнему.

ОСНОВНЫЕ ЦЕЛИ КОМПАНИИ:

1. Долгосрочные исследования и разработки, инновации, опережение.

2. Рост, прибыльность, экономичность, стабильность, полезность, результаты.

3. Общий объем капитала, продаж, льготы, конкурентоспособность, гарантии.

4. Социальная ответственность, косвенная конкуренция, достойный труд, благоприятная атмосфера в компании, приверженность персонала.

5. Дизайн рабочего места, работы, изделия, привлекательность.

6. Миссия, видение, безопасность производства и продукции, репутация.

Приведем сравнительную характеристику менеджмента социально и экономически ориентированных корпораций.

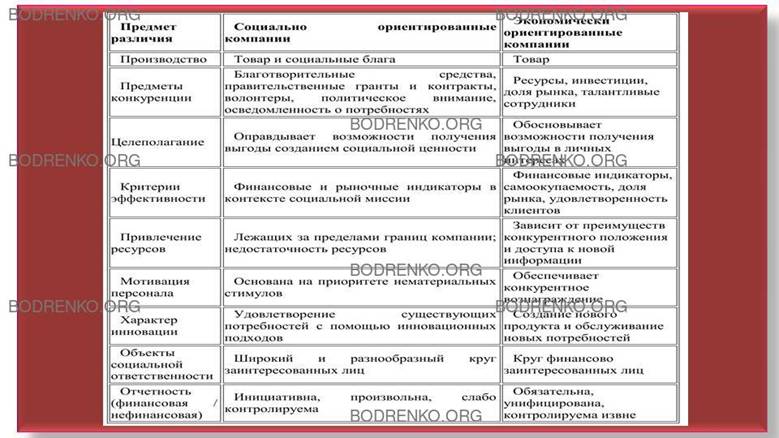

Таблица 4. Сравнительная характеристика менеджмента социально и экономически ориентированных корпораций.

ПРЕДМЕТ РАЗЛИЧИЯ:

1. Производство.

2. Предметы конкуренции.

3. Целеполагание.

4. Критерии эффективности.

5. Привлечение ресурсов.

6. Мотивация персонала.

7. Характер инновации.

8. Объекты социальной ответственности.

9. Отчетность (финансовая/нефинансовая).

СОЦИАЛЬНО ОРИЕНТИРОВАННЫЕ КОМПАНИИ:

1. Товар и социальные блага.

2. Благотворительные средства, правительственные гранты и контракты, волонтеры, политическое внимание, осведомленность о потребностях.

3. Оправдывает возможности получения выгоды созданием социальной ценности.

4. Финансовые и рыночные индикаторы в контексте социальной миссии.

5. Лежащих за пределами границ компании; недостаточность ресурсов.

6. Основана на приоритете нематериальных стимулов.

7. Удовлетворение существующих потребностей с помощью инновационных подходов.

8. Широкий и разнообразный круг заинтересованных лиц.

9. Инициативна, произвольна, слабо контролируема.

ЭКОНОМИЧЕСКИ ОРИЕНТИРОВАННЫЕ КОМПАНИИ:

1. Товар.

2. Ресурсы, инвестиции, доля рынка, талантливые сотрудники.

3. Обосновывает возможности получения выгоды в личных интересах.

4. Финансовые индикаторы, самоокупаемость, доля рынка, удовлетворенность клиентов.

5. Зависит от преимуществ конкурентного положения и доступа к новой информации.

6. Обеспечивает конкурентное вознаграждение.

7. Создание нового продукта и обслуживание новых потребностей.

8. Круг финансово заинтересованных лиц.

9. Обязательна, унифицирована, контролируема извне.

ВЫВОДЫ.

Анализ представленной системы позволяет сделать следующие выводы:

1. Этико-социальное изменение обеспечивает согласование ценностей компании с ценностями честности, уважения и лояльности.

2. Эмоционально-развивающее изменение отражает креатив, воображение, самопознание, уверенность в себе, приспособляемость. Эти ценности обеспечивают новые возможности коллективной деятельности и согласуются с такими общественными ценностями, как доверие, свобода, счастье.

3. Миссия социально ответственной корпорации представляет собой официально сформулированную политику позицию в отношении своей социальной политики. Позиция фиксируется документально в соответствующих программах.

4. Основные преимущества КСО для развития бизнеса следующие:

- Увеличивается прибыль, возрастают темпы роста.

- Компании получают доступ к социально-ответственным инвестициям, при распределении которых инвесторы принимают во внимание показатели, характеризующие деятельность компании в социальной и этической сферах, в области защиты окружающей среды.

- Могут сокращаться операционные расходы, например, за счет сокращения отходов производства или их переработки, увеличения эффективности использования электроэнергии или продажи переработанных материалов.

- Улучшаются брэнд и репутация, что помогает развивать и открывать новые рынки и направления бизнеса.

- Растут продажи, повышается лояльность клиентов. Потребители хотят знать, что продукты произведены с пониманием ответственности по отношению к окружающей среде, а также других социальных аспектов. Некоторые потребители даже готовы платить больше за «ответственные» продукты.

- Повышаются производительность и качество продукта (услуги).

- Появляется больше возможностей привлекать и удерживать сотрудников: люди предпочитают работать в компаниях, ценности которых совпадают с их собственными.

- Сокращаются

претензии со стороны регулирующих органов.

- Улучшается управление рисками.

- Возрастает

конкурентоспособность компании.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Бакша Н.В., Данилюк А.А. Корпоративная социальная ответственность. Учебное пособие. Тюмень: Издательство Тюменского государственного университета, 2013. — 292 с.

[2] Дорожкина Т.В., Крутиков В.К., Аракелян С.А., Федорова О.В. Корпоративная социальная ответственность. Учебно-методическое пособие. Калуга: Изд-во «Эйдос», 2015. – 178 с.

[3] Коротков Э.М., Александрова О.Н., Антонов С.А. и др. Корпоративная социальная ответственность. Учебник для бакалавров. /под ред. Э. М. Короткова. - М.: Издательство «Юрайт», 2012.

[4] Корпоративная социальная ответственность: управленческий аспект. Монография / под общ. ред. д.э.н., проф. И.Ю. Беляевой, д.э.н., проф. М.А. Эскиндарова. — М. : КНОРУС, 2008.

[5] Тульчинский Г.Л. Корпоративная социальная ответственность: технологии и оценка эффективности. Учебник и практикум для академического бакалавриата.- М.: Издательство «Юрайт», 2015.