Корпоративная социальная ответственность. Особенности внутренней и внешней корпоративной социальной ответственности. Внешние и внутренние источники и факторы корпоративной социальной ответственности. Специфика внутренней корпоративной социальной ответственности.

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Корпоративная

социальная ответственность

Лекция 4

Тема лекции:

«Особенности внутренней и внешней корпоративной социальной ответственности»

Разделы лекции:

1. Внешние и внутренние источники

и факторы корпоративной социальной ответственности.

2. Специфика внутренней корпоративной социальной ответственности.

3. Специфика внешней корпоративной социальной ответственности.

РАЗДЕЛ 1. ВНЕШНИЕ И ВНУТРЕННИЕ ИСТОЧНИКИ И ФАКТОРЫ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ.

Ряд крупных корпораций внедряют особые формы отчетности предприятия перед общественностью. Речь идет о социальном балансе, или балансе социальных выплат, который ежегодно дополняет традиционный годовой отчет и дает представление о соответствии деятельности корпорации нормам ответственности перед обществом. В социальном балансе должны быть точно определены данные относительно общественных издержек и полезности деятельности предприятия для общества, при этом экономические цели и социальная ответственность корпорации должны находиться в оптимальном соотношении. Предприятия предлагают включать в баланс показатели, объединенные в следующие группы:

- предприятие и работники,

- предприятие и инвесторы,

- предприятие и государство,

- предприятие и общественность,

- предприятие и природа,

- взаимоотношения с другими предприятиями.

ЧТО ЯВЛЯЕТСЯ ОБЪЕКТОМ

КОПРОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

Объектами корпоративной социальной ответственности являются (рисунок 1):

- экология,

- демография,

- безопасность,

- здоровье,

- образование,

- культура,

- наука,

- информация,

- отдых.

Эти области развития человека и общества нуждаются в поддержке со стороны бизнеса, поддержке, прежде всего, экономической, а также политической, организационной. Для построения системы ответственности с учетом ее разнообразия необходимо знать характеристики ответственности в полном их составе и объеме.

Рисунок 1. Объекты социальной ответственности.

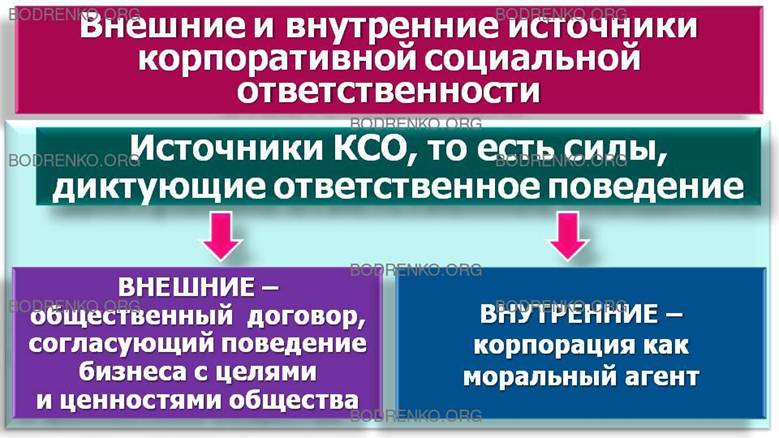

ВНЕШНИЕ И ВНУТРЕННИЕ ИСТОЧНИКИ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ.

ЧТО ТАКОЕ ИСТОЧНИКИ КСО?

Источники КСО — те силы, которые диктуют корпорации и менеджерам соответствующие обязанности ответственного поведения (представлены на рисунке 2).

Рисунок 2. Внешние и внутренние источники корпоративной социальной ответственности.

ЧТО ТАКОЕ ВНЕШНИЕ ИСТОЧНИКИ

КСО?

ВНЕШНИЕ ИСТОЧНИКИ КСО — это силы, диктующие ответственное поведение бизнеса, которые вызваны существующим в обществе негласным договором, согласующим поведение бизнеса с целями и ценностями всего общества.

ЧТО ТАКОЕ ВНУТРЕННИЕ

ИСТОЧНИКИ КСО?

ВНУТРЕННИЕ ИСТОЧНИКИ КСО — ответственность, вызванная существующей реальной властью бизнесмена.

Развивая идеи социальной ответственности бизнеса, различные экономисты дают различные трактовки источников КСО, диктующие обязанности ответственного поведения:

1) рыночные силы;

2) политические процессы;

3) комплексные — внешние (диктует институт бизнеса) и внутренние (диктует реальная социальная власть бизнесмена).

Существуют внешние и внутренние факторы, определяющие границы корпоративной социальной ответственности (рисунок 3).

КАКИЕ ВНЕШНИЕ ФАКТОРЫ ОПРЕДЕЛЯЮТ ГРАНИЦЫ КСО?

ВНЕШНИЕ ФАКТОРЫ:

1. Экономическая конъюнктура и перспективы развития отрасли.

2. Уровень конкуренции; динамика конкурентной борьбы.

3. Институциональные условия и ограничения (законодательство, нормативные акты, международные соглашения, общественные инициативы и пр.).

4. Риски (финансовые, инвестиционные, политические, экономические и пр.).

КАКИЕ ВНУТРЕННИЕ ФАКТОРЫ ОПРЕДЕЛЯЮТ ГРАНИЦЫ КСО?

ВНУТРЕННИЕ ФАКТОРЫ:

1. Интересы/ожидания ключевых стейкхолдеров, способных влиять на характер стратегически важных решений (акционеры, поставщики, сотрудники).

2. Конкурентные преимущества (ключевые факторы успеха), определяющие положительную динамику развития компании.

3. Ключевые ценности организации (опыт, традиции, культура), особенности ее политики, стратегии, эффективность менеджмента.

Рисунок 3. Факторы, определяющие границы КСО.

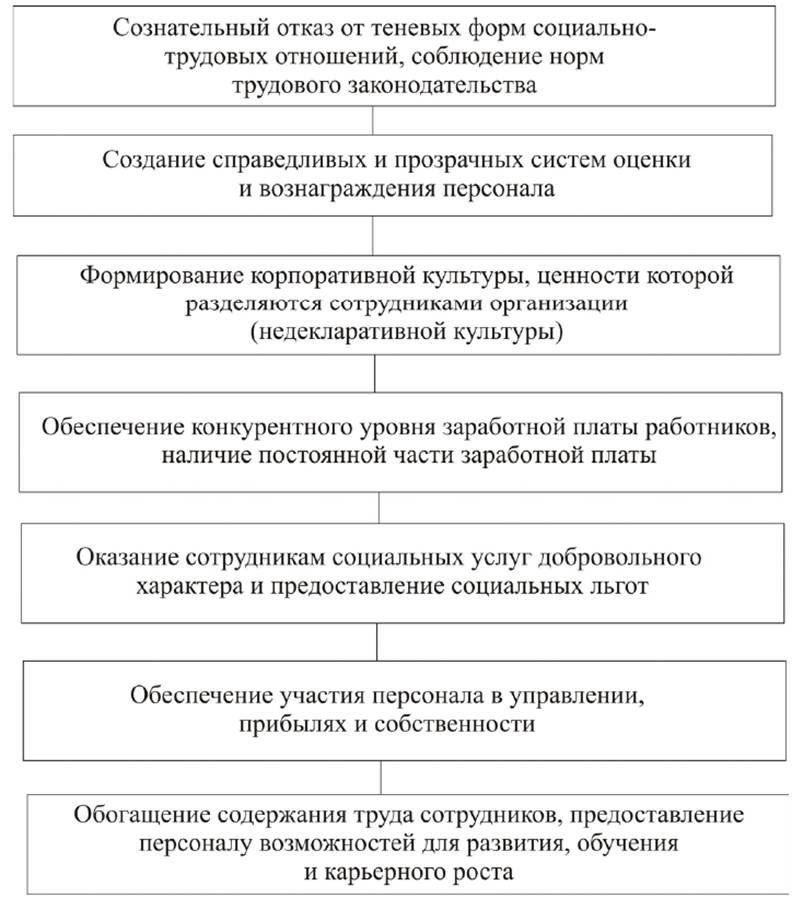

Система внутрикорпоративной социальной ответственности представлена на рисунке 4.

Рисунок 4. Система внутрикорпоративной социальной ответственности.

Современные корпорации, с точки зрения социальной ответственности, рассматривают свою внешнюю и внутреннюю среду как множество заинтересованных групп (стейкхолдеров).

ЧТО ОЗНАЧАЕТ ТЕРМИН «СТЕЙКХОЛДЕРЫ»?

К заинтересованным группам (стейкхолдерам) относят любое сообщество внутри корпорации, или вне ее, предъявляющее определенные требования к результатам деятельности корпорации и характеризующееся определенной скоростью реакции.

Принято выделять следующие основные заинтересованные группы:

- собственники,

- акционеры,

- органы федеральной и местной власти,

- поставщики,

- топ-менеджеры,

- работники,

- профсоюзы,

- торговые группы,

- потребители (внутренние, зарубежные),

- население,

- партнеры,

- инвесторы,

- кредиторы,

- конкуренты (внутренние, международные),

- профессиональные ассоциации,

- суды и др.

Интересы инвесторов, акционеров и поставщиков связаны с эффективностью управления организацией (прибыльным использованием ресурсов).

Наемные работники ожидают удовлетворения их труда в формах адекватной оплаты, возможностей профессионального роста и построения деловой карьеры, здоровой моральной атмосфере, приемлемых условий и режима труда, хорошего руководства.

Покупателей интересуют качество, безопасность и доступность товаров и услуг.

Администрации местных органов самоуправления заинтересованы в пополнении бюджета посредством налоговых поступлений и сохранения рабочих мест для населения региона.

Топ-менеджеры заинтересованы в возможности контроля и управления финансовыми потоками, мощность которых свидетельствует о финансовой состоятельности предприятий.

Интересы кредиторов удовлетворяются своевременным исполнением обязательств по погашению процентов и кредитов.

Если какая-либо заинтересованная группа лиц не удовлетворена деятельностью организации, ее реакция может поставить под угрозу дальнейшее существование самой организации.

К числу влиятельных заинтересованных групп относятся также правительство и жители регионов, в которых находятся организации.

Среди жителей региона выделяют не только проживающих в нем людей, но и местные власти, природную среду и физическое окружение, качество жизни людей.

Отдельные группы с особыми интересами (торговые, профессиональные ассоциации, комиссии по защите прав потребителей и др.) могут оказывать давление на корпорации в части осуществления социальных реформ, законов.

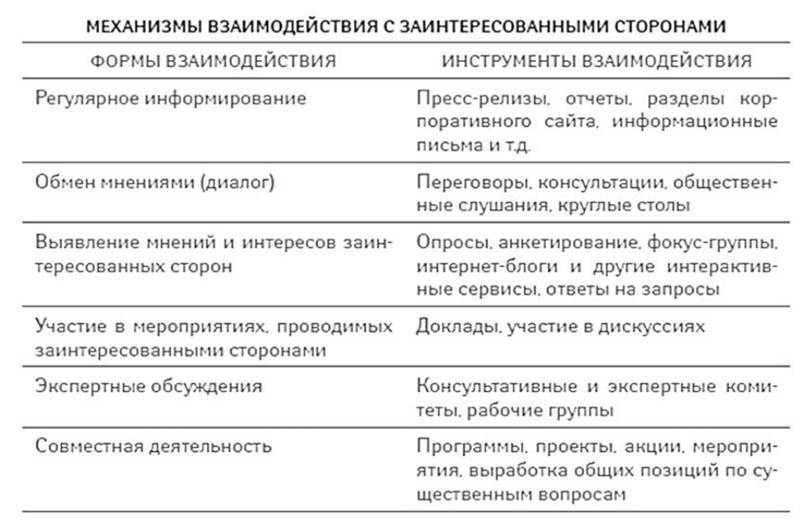

Рисунок 5. Механизмы взаимодействия с заинтересованными сторонами.

Известный специалист по планированию П. Стейнер утверждает, что максимизация прибыли как цель деятельности одновременно означает существенное повышение риска. При установлении планки будущей прибыли нужно иметь в виду, что величина прибыли и вероятность ее получения находятся в обратной зависимости.

Рассматривая КСО как систему социальных скрепов, необходимо уделить внимание аспектам, влияющим на ее деятельность извне. КСО является инструментом регулирования баланса между общественными интересами и интересами бизнес-структур.

ЧТО ТАКОЕ МАКРОРЕГУЛЯТОРЫ КСО?

Те регуляторы, которые влияют на производство общественных благ, бизнес-сообществом будут относиться к макрорегуляторам КСО.

Макрорегуляторы КСО объединяют производство общественных благ в бизнес-секторе в единое целое, направляют деятельность отдельных хозяйствующих субъектов в сфере удовлетворения социальных потребностей общества, распределяют труд и средства производства общественных благ, стимулируют социальное предпринимательство.

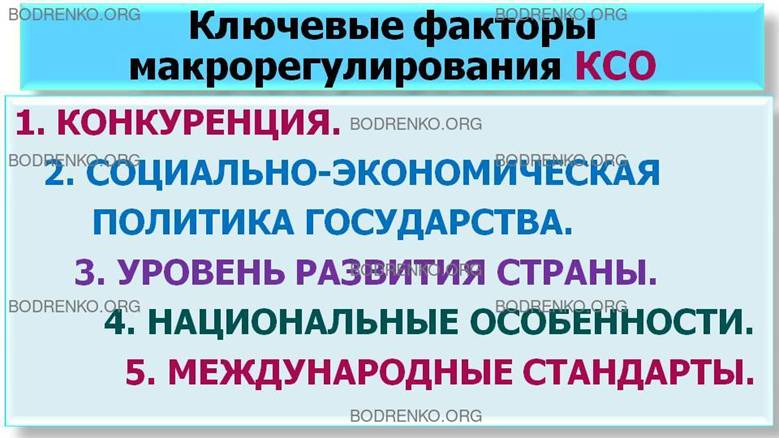

КАКИЕ КЛЮЧЕВЫЕ ФАКТОРЫ МАКРОРЕГУЛИРОВАНИЯ МОЖНО ВЫДЕЛИТЬ?

Выделяют пять ключевых факторов макрорегулирования:

1. КОНКУРЕНЦИЯ. Компании, которые применяют концепцию КСО и используют ее как часть стратегии, получают большую известность, становятся более привлекательными со стороны ответственных потребителей.

2. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ ПОЛИТИКА ГОСУДАРСТВА. Общеизвестно, что государство, задавая "правила игры", определяет совокупный спрос и предложение на общественные блага.

3. УРОВЕНЬ РАЗВИТИЯ СТРАНЫ. Он определяет не только условия развития бизнеса и общества, но также формирует социальные потребности населения.

4. НАЦИОНАЛЬНЫЕ ОСОБЕННОСТИ. Они связаны с культурой и общественными ценностями и через них влияют на совокупный спрос на общественные блага, а также на их структуру и объем.

5. МЕЖДУНАРОДНЫЕ СТАНДАРТЫ. По сути это надгосударственные макрорегуляторы, которые предопределяют общую социальную ответственность для всех компаний.

Таким образом, регуляторы,

которые влияют на производство общественных благ, бизнес-сообществом относятся

к макрорегуляторам КСО.

ЧТО ТАКОЕ МИКРОРЕГУЛЯТОРЫ КСО?

Микрорегуляторы КСО представляют собой внутренние факторы, определяющие возможную направленность развития концепции КСО и ее применимость в компании.

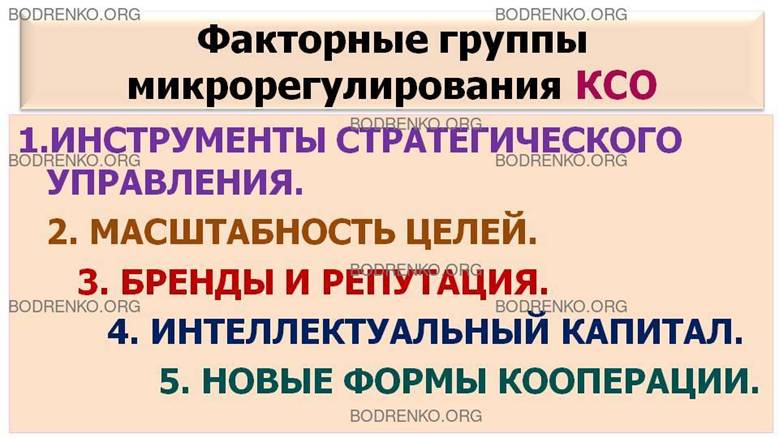

КАКИЕ ФАКТОРНЫЕ ГРУППЫ МИКРОРЕГУЛИРОВАНИЯ МОЖНО ВЫДЕЛИТЬ?

Рассматривая микрорегуляторы применительно к бизнесу, выделяют следующие факторные группы.

1.ИНСТРУМЕНТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ. Современные условия работы многих корпораций требуют применения стратегических подходов, которые могут применяться как инструмент менеджмента, идею которого выражает крылатый афоризм: "если вы не можете сопротивляться изменениям – возглавьте их".

2. МАСШТАБНОСТЬ ЦЕЛЕЙ. Современный работник ориентируется на получение материальных благ только в начале своего развития, а со временем его интересы смещаются в сторону таких потребностей, как справедливость, безопасность, стабильность, экология и т.п.

3. БРЕНДЫ И РЕПУТАЦИЯ. Данная факторная группа определяет необходимость усиления имиджа и репутации компании.

4. ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ, включающий знания, навыки, умения всего персонала и нематериальные активы компании, развиваемые с помощью идей концепции КСО.

5. НОВЫЕ ФОРМЫ КООПЕРАЦИИ.

КАК ОПРЕДЕЛЯЕТСЯ ВНУТРЕННЯЯ

И ВНЕШНЯЯ КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ?

С точки зрения структуры социальных инвестиций, связанных с реализацией на практике концепции КСО организации, они могут быть направлены как внутрь корпорации, так и во внешнюю среду. В зависимости от этого социальные инвестиции могут быть внутренними или внешними.

КСО в соответствии с направленностью связанных с ней инвестиций также делят на ВНЕШНЮЮ — реализуемую с помощью инвестиций, которые направлены во внешнюю среду организации, и ВНУТРЕННЮЮ — реализуемую с помощью инвестиции, которые направлены внутрь организации.

Современные формы партнерства

бизнеса и гражданского сектора, общественных и экологических объединений

породили формирование новых гибридных цепочек создания стоимости. Цепочки эти

отличаются высокой гибкостью, дешевизной, инновационным содержанием. Их

уверенно можно назвать новыми системами, объединяющими бизнес, социум,

экологию.

РАЗДЕЛ 2. СПЕЦИФИКА ВНУТРЕННЕЙ КОРПОРАТИВНОЙ

СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ.

Идеология внутрикорпоративной социальной ответственности определяется многими факторами, как объективными, так и субъективными.

КАКОВЫ ОБЪЕКТИВНЫЕ ФАКТОРЫ

ФОРМИРОВАНИЯ ВНУТРИКОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

К объективным факторам формирования внутрикорпоративной социальной ответственности относятся:

– потребность в конкурентоспособном и лояльном персонале, которая возникает при решении стратегических задач компании в агрессивной конкурентной среде;

– форма собственности;

– экономическое положение организации;

– стадия жизненного цикла организации;

– тип реструктуризации;

– строгость государственного контроля;

– зрелость системы социального партнерства.

КАКОВЫ СУБЪЕКТИВНЫЕ ФАКТОРЫ ФОРМИРОВАНИЯ ВНУТРИКОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

Субъективные факторы формирования внутрикорпоративной социальной ответственности включают:

– характеристики руководителей организации (компетентность и стиль управления);

– характеристики персонала (сплоченность, лояльность и конкурентоспособность).

Активная социальная политика

характерна для компаний, реально ощутивших те риски и проблемы, которые

возникают на конкурентном рынке.

Внутренняя корпоративная социальная ответственность (КСО) проявляется в отношениях собственников и руководства с работниками организации. При этом имеется в виду не только базовый уровень ответственности, определяемый законодательством, но и в большей степени дополнительный добровольный отклик организации на социальные проблемы, возникающие у ее работников.

КАКОВЫ МЕРЫ ВНУТРЕННЕЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ БИЗНЕСА?

В соответствии с таким пониманием к мерам внутренней социальной ответственности бизнеса можно отнести деятельность организации, осуществляемую в следующих направлениях:

1. МЕРЫ СОЦИАЛЬНОЙ ЗАЩИТЫ СОТРУДНИКОВ ОРГАНИЗАЦИИ, к которым относят следующие ее виды: ликвидация всяческой дискриминации при найме на работу, оплате работы, карьерном продвижении; меры по обеспечению защиты жизни и здоровья работников, а также оказание помощи работникам в критических ситуациях; поддержание достойной заработной платы — стабильной и при этом социально значимой.

2. РАЗВИТИЕ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА ОРГАНИЗАЦИИ, которое осуществляется через обучающие программы и программы подготовки и повышения квалификации, что повышает конкурентоспособность работников, снижает зависимость от одного работодателя, уменьшает нагрузку на государственный бюджет в случае потери работником своего места. Развитие человеческого капитала проводится в рамках стратегии развития персонала с целью привлечения и удержания талантливых сотрудников. Кроме обучения и профессионального развития, может включать также применение мотивационных схем оплаты труда, поддержание внутренних коммуникаций в организации.

3. ВЫЯВЛЕНИЕ И УЧЕТ ИНТЕРЕСОВ РАБОТНИКОВ ОРГАНИЗАЦИИ ПРИ ПРИНЯТИИ ВАЖНЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ. Это направление включает выявление и учет интересов сотрудников при принятии важных управленческих решений. Подобный подход отражает одну из ключевых тенденций последнего времени — ответственное отношение к сотрудникам. Эффективное управление персоналом предусматривает их всестороннее вовлечение в процесс развития организации.

4. ПРОВЕДЕНИЕ СОЦИАЛЬНО ОТВЕТСТВЕННОЙ РЕСТРУКТУРИЗАЦИИ. Это направление социальных программ компании, которое призвано обеспечить проведение реструктуризации социально ответственным образом.

Таблица 1. Направления развития внутренней корпоративной социальной ответственности.

НАПРАВЛЕНИЯ РАЗВИТИЯ КСО: 1. Политика доходов.

СОДЕРЖАНИЕ КСО:

НЕОБХОДИМЫЙ МИНИМУМ: Зарплата (белая) — своевременная выплата в соответствующем размере.

ДОПОЛНИТЕЛЬНОЕ РАЗВИТИЕ: Гибкая система бонусов и премий.

НАПРАВЛЕНИЯ РАЗВИТИЯ КСО: 2. Социальное обеспечение.

СОДЕРЖАНИЕ КСО:

НЕОБХОДИМЫЙ МИНИМУМ: Социальный пакет: медицинская страховка, спортклуб, парковка, питание, мобильный телефон, санаторно-курортное лечение.

ДОПОЛНИТЕЛЬНОЕ РАЗВИТИЕ: Пенсионное страхование, ведомственные поликлиника (медпункт), детсад, дом отдыха.

НАПРАВЛЕНИЯ РАЗВИТИЯ КСО: 3. Человеческий капитал.

СОДЕРЖАНИЕ КСО:

НЕОБХОДИМЫЙ МИНИМУМ: Повышение квалификации, стажировки, тренинги, оплата высшего образования, диспансеризация.

ДОПОЛНИТЕЛЬНОЕ РАЗВИТИЕ: Оплата второго высшего образования, стимулирование новаторов, внедрение новых технологий, стимулирование здорового образа жизни.

НАПРАВЛЕНИЯ РАЗВИТИЯ КСО: 4. Условия труда.

СОДЕРЖАНИЕ КСО:

НЕОБХОДИМЫЙ МИНИМУМ: Улучшение санитарные и гигиенические условия, контроль над безопасностью труда и производственной дисциплиной, доплаты за вредность, ранний выход на пенсию.

ДОПОЛНИТЕЛЬНОЕ РАЗВИТИЕ: Улучшение эргономики, профилактика профзаболеваний, внедрение экологически чистых технологий, современные средства защиты, тренинги по безопасности труда, гибкий график работы, возможность работать на дому.

НАПРАВЛЕНИЯ РАЗВИТИЯ КСО: 5. Жилищная политика.

СОДЕРЖАНИЕ КСО:

НЕОБХОДИМЫЙ МИНИМУМ: Общежитие, дачные кооперативы.

ДОПОЛНИТЕЛЬНОЕ РАЗВИТИЕ: Жилищные кредиты, ссуды на покупку жилья, доплата за аренду квартиры.

НАПРАВЛЕНИЯ РАЗВИТИЯ КСО: 6. Гуманизация труда.

СОДЕРЖАНИЕ КСО:

НЕОБХОДИМЫЙ МИНИМУМ: Ротация персонала, смена операций, освоение смежных профессий.

ДОПОЛНИТЕЛЬНОЕ РАЗВИТИЕ: Планирование карьерного роста, самоорганизация на рабочем месте, участие в управлении, привлечение сотрудников к КСО, развитие корпоративной культуры.

СОЦИАЛЬНЫЕ ПРОГРАММЫ.

Для реализации на практике концепции КСО, организация проявляет социальную активность, разрабатывая и реализуя социальные программы как внутренней, так и внешней направленности.

Социальные программы внутренней направленности предполагают добровольно осуществляемую компанией деятельность по развитию персонала, созданию благоприятных условий труда и жизни работников, а также стимулирование заинтересованности работников в достижении целей организации путем учета их интересов при принятии важных решений. При этом главным критерием является соответствие программ миссии, целям и стратегии развития бизнеса. Миссия социально ответственной компании — это в том числе еще и официально сформулированная позиция компании в отношении своей социальной политики.

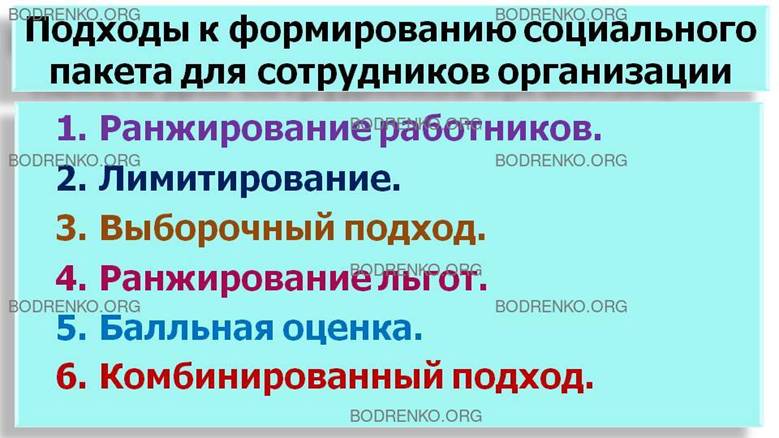

Таблица 2. Подходы к формированию социального пакета для сотрудников организации.

ПОДХОД: 1. Ранжирование работников.

ХАРАКТЕРИСТИКА: Работники компании делятся на должностные категории, за которыми закрепляется определенный пакет льгот. По мере продвижения по служебной лестнице этот пакет дополняется.

ПОДХОД: 2. Лимитирование.

ХАРАКТЕРИСТИКА: Льготные компенсации ограничиваются определенным лимитом по объему оказания услуг и по времени, например, осуществление добровольного медицинского страхования на долевой основе с работниками и на определенный срок. Это экономит средства предприятия на социальные программы и одновременно стимулирует ответственное отношение работников к предоставляемым льготам.

ПОДХОД: 3. Выборочный подход.

ХАРАКТЕРИСТИКА: Руководство решает вопрос о предоставлении льгот отдельным сотрудникам уже за их ответственность, например, за ответственное выполнение важного задания, или за ответственное отношение к своему здоровью (установление льготных компенсаций некурящим сотрудникам) и т.п.

ПОДХОД: 4. Ранжирование льгот.

ХАРАКТЕРИСТИКА: Льготы делятся на основные и дополнительные. Основные получают все сотрудники компании, а дополнительные предоставляются индивидуально по шкале перевыполнения производственных заданий.

ПОДХОД: 5. Балльная оценка.

ХАРАКТЕРИСТИКА: Каждый работник ежегодно проходит аттестацию, по результатам которой получает определенное количество баллов. В пределах набранной суммы баллов работник самостоятельно выбирает из списка льготы, которые наиболее важны для него в текущем году.

ПОДХОД: 6. Комбинированный подход.

ХАРАКТЕРИСТИКА: Используются различные комбинации вышеперечисленных подходов.

КАКОВЫ ОСНОВНЫЕ ВНУТРЕННИЕ ВИДЫ КСО?

В рамках каждого направления конкретная организация разрабатывает и осуществляет свой комплекс мероприятий, создавая большое количество внутренних видов КСО, применяемых на практике:

- социальная защита персонала;

- отсутствие дискриминации в практике найма на работу;

- отсутствие дискриминации при карьерном продвижении;

- обеспечение защиты жизни и здоровья работников, в том числе санаторно-курортное лечение для сотрудников;

- достойное вознаграждение за труд, включая систему оплаты труда и меры социальной поддержки;

- участие компании в ипотеке и жилищном строительстве для своих сотрудников, в том числе жилищное строительство на условиях софинансирования муниципальных бюджетов;

- разработанная

система взаимодействия с работниками как основными стейкхолдерами любой

компании;

- обеспечение для работников возможности повышения квалификации, постоянного обучения;

- уважение семейных обязанностей работников, включая гибкую систему занятости и отпусков;

- обоснованные меры, дающие возможность трудовой самореализации представителям уязвимых групп, таких как коренные представители местных сообществ, мигранты, инвалиды и др.;

- участие в решении вопросов, связанных с молодежной или женской безработицей;

- информационно-разъяснительная работа, связанная с возможностью получения выплат и льгот на основе социальных программ;

- обучение и информирование работников в области социальной ответственности.

Так, например, защита здоровья работников в современных условиях связана не только с созданием благоприятных условий труда, но и со стимулированием заинтересованности сотрудников в достижении целей организации.

Современное понимание существующей связи между активным использованием организацией своих мотивационных ресурсов и здоровьем сотрудников представлено в модели П. Рихтера.

Рисунок 5. Модель П. Рихтера «работа — ресурсы — здоровье».

КАКОЙ ГЛАВНЫЕ ВЫВОД МОЖНО

СДЕЛАТЬ ИЗ АНАЛИЗА МОДЕЛИ П.РИХТЕРА?

Главный для корпоративной социальной ответственности вывод, который следует из анализа этой модели, следующий: различные способы мотивации сотрудников позволяют ослабить многие негативные последствия нагрузки, приводящие к психосоматическим заболеваниям, эмоциональному выгоранию, а также депрессивным состояниям. Значит, различные мотивационные программы, внедряемые в организациях, также являются одним из видов внутренней КСО.

В качестве важной задачи, стоящей перед работодателем, можно отметить распространение идей корпоративной ответственности среди сотрудников и привлечение персонала к ее реализации на практике. Становясь элементом корпоративной культуры и системы внутренних коммуникаций, эта концепция создает предпосылки для более успешного решения вопросов, находящихся в ведении менеджеров по управлению персоналом.

Менеджеры корпораций несут ответственность за выработку и поддержку социальных ценностей, к которым они стремятся привлечь своих сотрудников. Исследования показывают, что подобные ценности существуют в большинстве корпоративных структур (до 86%). Эти ценности, как правило, выработаны, четко обозначены и заявлены в среде персонала и окружения. К ним относят: удовлетворение интересов потребителей (77%), этика и честность (76%), отчетность (61%), уважение к окружающим (59%), открытое общение (51%), прибыльность (49%), командная работа (47%), новаторство и перемены (47%), постоянное обучение (43%), позитивная рабочая среда (42%), многообразие (41%), общественная работа (38%), доверие (37%), социальная ответственность (33%), безопасность и защищенность (33%), расширение полномочий (32%), удовлетворение сотрудников своей работой (31%), интересная и веселая атмосфера (24%).

В большей части представители персонала организаций указывают на то, что ценности их организаций «привязаны» к процедурам оценки эффективности и к компенсационным выплатам. В этих организациях именно ценности определяют поведение работников на рабочих местах и то, как они выполняют свою работу.

КАКИЕ ПРИЗНАКИ

ХАРАКТЕРИЗУЮТ СОЦИАЛЬНЫЕ ОТНОШЕНИЯ ОРГАНИЗАЦИИ?

Социальная ответственность рассматривается для каждой организации индивидуально. Среди признаков, характеризующих социальные отношения организации, выделяют следующие:

- духовность,

- интеллектуальность,

- образованность,

- смертность,

- рождаемость,

- безысходность (суицид),

- травматизм,

- заболеваемость,

- озлобленность,

- греховность,

- криминальность.

Принимая решения о конкретной программе КСО, менеджеры должны ориентироваться на стоящие перед организацией цели, а не на свои личные персональные интересы или убеждения.

КАКОВЫ МОГУТ БЫТЬ РЕЗУЛЬТАТЫ ВНЕДРЕНИЯ МЕР КСО?

Мотивами для увеличения социальной ответственности бизнеса, которые хорошо сочетаются с достижением целей организации, могут быть следующие результаты внедрения мер КСО:

- развивается собственный персонал, снижается текучесть кадров, привлекаются лучшие специалисты на рынке;

- растет производительность труда в компании;

- улучшается имидж компании, улучшается репутация;

- происходит дополнительная реклама товара или услуги;

- происходит освещение деятельности компании в СМИ;

- достигается стабильность и устойчивость развития компании в долгосрочной перспективе;

- создается дополнительная возможность привлечения инвестиционного капитала для социально ответственных компаний;

- обеспечивается сохранение социальной стабильности в обществе в целом;

- организация получает налоговые льготы.

Отличительными особенностями социальных программ являются добровольность их проведения, системный характер и обязательная связь с миссией и стратегией развития компании.

КАКОВЫ ОСОБЕННОСТИ

ФОРМИРОВАНИЯ СОВРЕМЕННОЙ ВНУТРЕННЕЙ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

Существуют следующие особенности формирования СОВРЕМЕННОЙ ВНУТРЕННЕЙ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ в России:

1. Концепция ответственности по отношению к персоналу является абстрактным понятием для большинства российских менеджеров. Они оперируют более привычной терминологией: социальная политика, социальные программы, мотивация персонала, социальная инфраструктура и т. п.;

2. Предприятия расширяют спектр форм социальной поддержки работников;

3. Многие формы КСО развиваются под давлением государства, например, размер и своевременность выплаты заработной платы, субсидирование обучения работников в вузах, контроль над безопасностью производства и др.;

4. В принятии решений о социальной поддержке персонала отсутствует прозрачность;

5. Отмечается высокая дифференциация социальных льгот между разными категориями работников, особенно между топ-менеджерами и рядовыми сотрудниками;

6. Слабо развиты такие прогрессивные направления КСО, как условия трудовой деятельности персонала, в том числе раскрытие творческих способностей работников;

7. Отсутствует системный подход к реализации социальной ответственности, особенно на средних и малых предприятиях, где функция КСО имеет размытый, организационно не оформленный характер;

8. В России малые и средние предприятия далеки от концепции КСО. Это связано с низкой капитализацией большинства российских компаний, отсутствием средств на социальные программы и недостаточной информированностью о направлениях социальной политики;

9. В отечественной науке и практике еще недостаточно разработаны современные методические подходы к разработке и реализации КСО.

За рубежом затраты работодателей на рабочую силу по своему содержанию шире компенсаций работникам. Структура затрат утверждена Международной организацией труда (МОТ). В нее включены десять групп показателей, по которым рассчитывается средний показатель на единицу отработанного или оплаченного времени:

1) прямая заработная плата;

2) оплата за неотработанное время;

3) единовременные премии и поощрения;

4) расходы на питание, топливо и другие натуральные выдачи;

5) расходы на обеспечение работников жильем;

6) расходы на социальную защиту;

7) расходы на профессиональное обучение;

8) расходы на культурно-бытовое обслуживание;

9) затраты, не вошедшие в ранее приведенные классификационные группы;

10) налоги, относимые к затратам на рабочую силу.

Актуальность подобной компенсационной формы внутренней социальной ответственности предприятия по отношению к персоналу объясняется следующими причинами:

- активное внедрение в современную кадровую политику российских предприятий понятия «человеческий капитал», которое характеризуется мерой воплощенных в человеке способностей и желания приносить своей фирме доход;

- рост конкуренции — чем острее конкуренция, тем важнее для фирмы лояльность сотрудников и их мотивация;

- необходимость привлечения в компанию высококвалифицированных специалистов;

- социальный пакет является гибким инструментом поощрения, так как формируется полностью работодателем с учетом изменяющихся пожеланий работников; социальный пакет можно расширять, наполнять новым содержанием, стимулируя повышение производительности труда и оптимизируя затраты на управление персоналом;

- разнообразие компенсаций мотивирует эффективность, так как переменная часть оплаты труда, как правило, стимулирует творческую активность работника;

- безналичная форма компенсаций играет роль морального стимула, что особенно эффективно в мотивации современного высококвалифицированного интеллектуального работника.

В странах с развитой рыночной экономикой размер социального пакета учитывается государственными органами при предоставлении налоговых льгот предпринимателям, то есть работодателям на Западе выгодно предоставлять социальный пакет.

КАКИЕ МЕРЫ НЕОБХОДИМЫ ДЛЯ СТИМУЛИРОВАНИЯ РАЗВИТИЯ КСО?

Для стимулирования развития КСО в российских корпорациях необходимо:

- структурирование понятийного аппарата в данной области;

- разработка российских стандартов, критериев и показателей отнесения компании к категории социально ответственной;

- распространение опыта социальной политики успешных корпораций;

- системный анализ и совершенствование механизмов государственного управления в сфере защиты трудовых прав граждан;

- разработка методики социального аудита и рейтингования компаний по социальной ответственности.

Государство постепенно передает свои социальные обязательства частным компаниям, относящимся преимущественно к крупному корпоративному сектору.

В данном процессе преобладают методы принуждения в отличие от разнообразных форм стимулирования КСО, распространенных в западной практике.

Российские компании традиционно предпочитают развивать ответственность по отношению к персоналу (внутреннюю). Наибольшее распространение получило компенсационное поощрение работников в виде социального пакета. При этом используются различные стимулирующие подходы к его формированию. В крупных компаниях создаются подразделения КСО, корпоративные пенсионные фонды, увеличивается разнообразие страховых услуг для персонала.

РАЗДЕЛ 3. СПЕЦИФИКА ВНЕШНЕЙ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ.

Процесс разработки мероприятий социальной ответственности корпорации начинается с анализа внутренних возможностей и потребностей организаций для их осуществления. Инициаторами потребностей корпорации в осуществлении проектов социальной ответственности, выходящих за рамки деятельности организации, могут являться сами корпорации или партнерские объединения, действующие на корпоративной основе при поддержке государственных органов (бюджета).

Потребности в инвестициях в данном случае определяются исходя из региональных условий реализации проектов корпоративной социальной ответственности, количества работающих, текущих оценок и прогноза заболеваемости, демографических показателей, экологических характеристик среды.

Возможности корпораций реализуются по схемам финансового взаимодействия на основе расчетов экономической эффективности, предлагаемых проектов социальной направленности и обоснований долевого участия организаций в их реализации, подкрепленных соответствующими гарантиями.

ПО КАКИМ НАПРАВЛЕНИЯМ МОЖЕТ

ОСУЩЕСТВЛЯТЬСЯ КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ДЕЯТЕЛЬНОСТЬ?

В корпорациях социальная деятельность может осуществляться по следующим направлениям:

- содействие развитию науки, образования, охраны окружающей среды, в рамках которого оказывается поддержка молодых ученых, фундаментальных исследований в естественных и гуманитарных науках;

- сохранение и приумножение культурного наследия в виде поддержки проектов, способствующих развитию национальной культуры;

- поддержка социального развития и общественных инициатив;

- охрана здоровья и благополучия людей, в том числе, социально незащищенных групп;

- социальная ответственность за воздействие на экологию;

- социальные инвестиции;

- программы спонсорства и традиционной благотворительности.

На начальном этапе осуществления социальных программ эти направления составляют основу для формирования стратегических целей и социальной политики в поведении каждого из участников проектов.

Ограничениями процесса выступают общеэкономические факторы — инвестиционный климат, инфляция, кредитная политика, состояние финансового рынка, организационная культура, финансовая устойчивость участников соглашений, конъюнктура рынка в сфере бизнеса продвигаемых услуг.

Анализ среды в мероприятиях корпоративной социальной ответственности осуществляется дифференцированно по видам взаимодействия:

- с органами государственного управления (администрация района, области и др.);

- организациями бизнеса (общественные движения и организации, объединения, инвесторы и кредиторы).

Исследования, которые проводят отечественные и международные консалтинговые организации и независимые фонды, свидетельствуют, что социальную деятельность компаний можно рассматривать как ответ бизнеса на ожидания внешней среды. Социальные инициативы становятся основой формирования деловой репутации и положительного имиджа, нормой поведения в бизнесе.

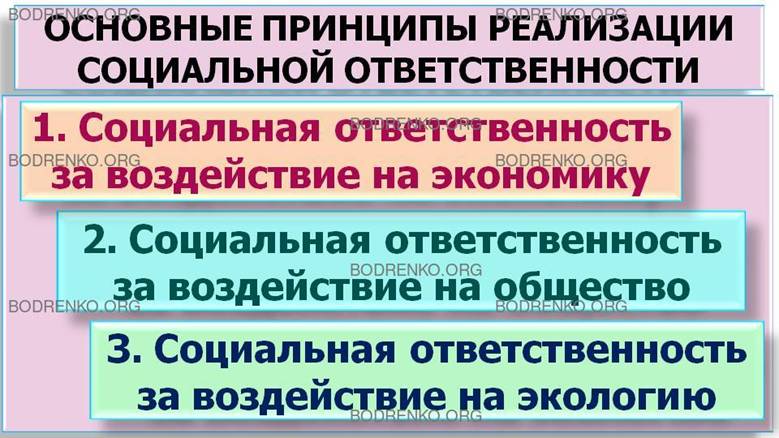

КАКОВЫ ОСНОВНЫЕ ПРИНЦИПЫ

РЕАЛИЗАЦИИ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

Рассматриваются три основных принципа реализации социальной ответственности:

1. Социальная ответственность за воздействие на экономику;

2. Социальная ответственность за воздействие на общество;

3. Социальная ответственность за воздействие на экологию.

Программа социальных инвестиций компании может включать:

- поддержку детских домов и детских образовательных учреждений, в большей степени в тех регионах, где сосредоточена деятельность подконтрольных компаний;

- программы в области образования, позволяющие на начальной стадии влиять на процесс подготовки квалифицированных кадров для работы в компании;

- поддержка медицинских учреждений, в том числе в регионах своего присутствия;

- сохранение культурного и исторического наследия;

- программы поддержки ветеранов войны и труда, инвалидов, социально незащищенных групп населения.

Чтобы эти условия стали нормой и обеспечивали устойчивость бизнеса, необходимо соответствие их деятельности ожиданиям заинтересованных сторон — государства, местных властей, персонала, акционеров, инвесторов, потребителей.

В социально-экономических системах выделяют два типа:

1. Саморегулирующая система, которая складывается из аппарата генетического наследования, обычаев, традиций, норм морали, религиозных верований;

2. Институциональная система, на основе сознательной деятельности институтов управления, с применением экономических, политических и социальных технологий.

Эти два типа управляющего воздействия взаимодействуют друг с другом.

КАК РЕАЛИЗУЕТСЯ СОЦИАЛЬНАЯ

ОТВЕТСТВЕННОСТЬ НА РЕГИОНАЛЬНОМ УРОВНЕ?

На региональном уровне социальная ответственность реализуется в различных формах социального партнерства.

Создание собственного благотворительного фонда не снимает вопрос об эффективности расходования средств на социальные программы. На этапе отбора социальных программ выявляются приоритеты их осуществления: стабильность в регионе, имидж, реклама и т.д. Принятые решения закрепляются в обоснованиях сметы затрат на их осуществление как основы реализации этих решений.

В качестве форм поддержки внешней среды бизнеса выступают ГРАНТЫ и ЛЬГОТНЫЕ ЗАЙМЫ.

ЧТО ТАКОЕ ГРАНТЫ?

Под грантами понимаются денежные выплаты (или иные материальные средства), выделяемые на реализацию конкретных проектов с обязательной последующей отчетностью в установленные сроки. Гранты выделяются на конкурсной основе. Широкому распространению грантов как инструмента поддержки научной, образовательной и социально-культурной сферы способствуют их адресность, целевой характер, повышающие прозрачность расходования средств и облегчающие проверку эффективности их использования.

Наряду с грантами и близкими по характеру выплатами, увязанными с экономическими интересами работодателей, в рамках реализуемых бизнесом программ следует выделить еще одну категорию. Это более широкие по характеру и назначению выплаты, носящие, по сути, благотворительный характер. Реализацией подобных программ занимаются в первую очередь частные и семейные благотворительные фонды.

Поддержка здравоохранения является социальным фактором в обеспечении конкурентоспособности и устойчивого развития бизнеса.

Здравоохранение — это система организационных, социально-экономических и медицинских мероприятий, направленных на сохранение и повышение уровня здоровья населения.

Главным ресурсом современной организации являются люди. Именно сохранение и укрепление здоровья персонала на основе формирования здорового образа жизни и повышения доступности и качества медицинской помощи выступает залогом формирования сплоченного коллектива и благоприятной социально-психологической атмосферы.

Социальная политика организации в области здравоохранения как элемент системы КСО может быть представлена:

- предоставлением бесплатной медицинской помощи сотрудникам организации и членам их семей;

- медицинскими мероприятиями, направленными на охрану и восстановление здоровья работников, продление их трудоспособности и профессионального долголетия (ежегодные, комплексные, целевые осмотры, вакцинопрофилактика и др.);

- организацией оздоровления работников и членов их семей путем санаторно-курортного и реабилитационного лечения в санаториях, профилакториях и других санаторно-курортных учреждениях.

Предприятие может иметь в своем штате высококвалифицированных и опытных сотрудников, но если по состоянию здоровья они вынуждены часто пропускать рабочие дни, то максимально эффективной деятельности не получится.

Культура — область человеческой деятельности, касающаяся наилучших образцов или эталонов самовыражения субъективности человека. Культура всегда связана с рефлексией и основывается на творчестве.

Классификация видов культуры зависит от видов деятельности, а существующее многообразие видов человеческой деятельности позволяет выделить: культуру труда, быта, досуга, художественную культуру, физическую культуру и т. п. в зависимости от вида деятельности.

Отдельные виды культуры образуют «вертикальное» сечение культуры, пронизывающее всю ее систему. К ним относятся экономическая, политическая, экологическая, эстетическая культура. В современном обществе эти виды культуры играют важную роль и поэтому занимают особое положение. Они проявляются в материальной и духовной формах культуры, в разных ее типах и видах. В России работает большое количество благотворительных фондов, поддерживающих культуру. В начале рыночных реформ они создавались, как правило, по инициативе общественности. Затем крупные корпорации начали создавать собственные корпоративные благотворительные фонды. В последние годы появились и получили распространение частные фонды.

ЧТО ТАКОЕ ЧАСТНЫЙ ФОНД?

ЧАСТНЫЙ ФОНД — это благотворительный фонд, основанный по желанию и на средства частного лица, состоятельного человека, выделившего часть своего состояния на благотворительные цели. Частные фонды создаются как при жизни основателя, так и на средства, оставленные на благотворительные цели по завещанию.

Основу долгосрочного благополучия подавляющего большинства (более 90%) частных фондов в мире составляет недвижимый капитал (endowment). Это те самые средства, которые, как правило, один раз выделяются основателем, помещаются в банк, инвестируются, а процент от капитала расходуется на благотворительные программы.

Благодаря капиталу, основатель фонда не должен ежегодно выделять в фонд средства. Для управления капиталом и деятельностью фонда создается Попечительский совет.

Таким образом, частные фонды:

- создаются человеком на собственные средства;

- могут носить имя человека, но не все фонды «имени» кого- либо являются частными фондами (частным фонд делает не имя, а источник средств — личные деньги основателя);

- управляются Попечительскими советами;

- имеют в основе недвижимый капитал, процент от которого ежегодно расходуется на благотворительные программы;

- выделяют средства на благотворительные общественно важные проекты, осуществляемые другими организациями, хотя иногда и сами осуществляют проекты, но финансируют их самостоятельно.

ЧТО ТАКОЕ СЕМЕЙНЫЙ ФОНД?

СЕМЕЙНЫЙ ФОНД — это фонд, созданный на средства не только одного состоятельного человека, но и членов его семьи. Устроен и действует такой фонд практически так же, как и частный фонд, с одним отличием: в состав управления фонда входят все основатели или же их представители.

ЧТО ТАКОЕ КОРПОРАТИВНЫЙ ФОНД?

КОРПОРАТИВНЫЙ ФОНД — создается на средства компании. В большинстве случаев (95%) - это фонд одной компании, полностью ею финансируемый. Гораздо реже объединяются несколько компаний, например, работающие в одном регионе или одной стране.

КАКИЕ СУЩЕСТВУЮТ МОДЕЛИ

ФИНАНСИРОВАНИЯ КОРПОРАТИВНОГО ФОНДА?

В мире существует две модели финансирования корпоративного фонда:

1. Ежегодные отчисления от прибыли компании, которые аккумулируются в корпоративном фонде, или же сочетание отчислений с созданием постоянного капитала.

2 Модель корпоративного фонда, предусматривающую создание капитала. В этом случае компания выделяет часть прибыли для создания капитала, эти средства инвестируются и процент расходуется на благотворительные программы компании.

Объединяет частные и корпоративные фонды стремление к созданию капитала, финансирование социальных программ, а не их непосредственное самостоятельное осуществление.

Различия же не только в источнике средств, но и в структуре управления — корпоративный фонд может управляться напрямую руководством и сотрудниками компании, которые формируют органы управления фонда, корпоративный фонд жестко связан с политикой, брендами, региональными приоритетами компании, его создавшей.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Бакша Н.В., Данилюк А.А. Корпоративная социальная ответственность. Учебное пособие. Тюмень: Издательство Тюменского государственного университета, 2013. — 292 с.

[2] Дорожкина Т.В., Крутиков В.К., Аракелян С.А., Федорова О.В. Корпоративная социальная ответственность. Учебно-методическое пособие. Калуга: Изд-во «Эйдос», 2015. – 178 с.

[3] Коротков Э.М., Александрова О.Н., Антонов С.А. и др. Корпоративная социальная ответственность. Учебник для бакалавров. /под ред. Э. М. Короткова. - М.: Издательство «Юрайт», 2012.

[4] Корпоративная социальная ответственность: управленческий аспект. Монография / под общ. ред. д.э.н., проф. И.Ю. Беляевой, д.э.н., проф. М.А. Эскиндарова. — М. : КНОРУС, 2008.

[5] Тульчинский Г.Л. Корпоративная социальная ответственность: технологии и оценка эффективности. Учебник и практикум для академического бакалавриата.- М.: Издательство «Юрайт», 2015.