Информационные технологии в менеджменте. Технологии формирования управленческих решений. Системы поддержки принятия решений (СППР): понятие, назначение, структура. Классификация систем поддержки принятия решений (СППР). Задачи, решаемые с привлечением СППР. Хранилища данных. Управление информацией.

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Информационные технологии в менеджменте

Лекция 3

Тема лекции: «Технологии формирования управленческих решений»

- Системы поддержки принятия

решений (СППР): понятие, назначение, структура.

- Классификация систем поддержки принятия решений (СППР).

- Задачи, решаемые с привлечением СППР.

- СИСТЕМЫ ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЙ: ПОНЯТИЕ, НАЗНАЧЕНИЕ, СТРУКТУРА.

1.1. Роль управленческих решений.

В области

информационных технологий, всегда существовали два взаимодополняющих друг друга

направления развития:

Системы,

ориентированные на операционную обработку данных - системы обработки данных

(СОД).

Системы,

ориентированные на анализ данных - системы поддержки принятия решений

(СППР).

Системы поддержки принятия решений

(СППР) – это класс ИС, предназначенных для решения задач поддержки всех стадий

принятия решений в слабо структурируемых

и неструктурируемых предметных областях непосредственными пользователями в

процессе аналитического моделирования.

Специфика СППР заключается, прежде

всего, в предоставлении пользователю возможности

получения нерегламентированных

отчетов, различных методов анализа данных, что

позволяет эффективнее решать

слабо структурируемые и неструктурируемые задачи, вырабатывать

специфические, нетиповые решения. Для решения подробного рода задач

пользователю, как правило, требуется

дополнительная уникальная и, зачастую, разовая информация из корпоративного

информационного хранилища. Поэтому, в отличие от традиционных отчетных

ИС, осуществляющих предоставление пользователю регламентной информации, СППР,

как правило, обладают мощными

механизмами интерактивного поиска, обобщения и анализа информации на основе нерегламентированных

запросов.

Но ещё до недавнего прошлого, когда

говорилось о стремительном вхождении в нашу жизнь информационных технологий и

росте числа реализаций информационных систем, прежде всего, имелись в виду

системы, ориентированные исключительно на операционную обработку данных. И

такое, опережающее развитие одного из направлений, вполне объяснимо.

На первых этапах автоматизации

требовалось и требуется навести порядок именно в процессах повседневной

рутинной обработки (переработки) данных, на что и ориентированы традиционные

СОД. Более того, системы СППР являются в определенном смысле вторичными, по

отношению к ним. Здесь возможна аналогия с производством. Любая продукция,

прежде чем попасть на склад и быть отгружена потребителю, должна быть сначала

произведена. И прежде чем заниматься анализом данных, необходимо эти данные

иметь (произвести). А именно, это и является одной из функций СОД.

Однако за последние годы ситуация

существенно изменилась. И это непосредственно связано с тем, что практически в

любой организации сложилась хорошо всем знакомая парадоксальная ситуация: информация вроде бы, где-то и есть, её даже

слишком много, но она неструктурированна, несогласованна, разрознена, не всегда

достоверна, её практически невозможно найти и получить.

Современные

предприятия требуют все большей оперативности. В период быстрых изменений на

рынке, более короткого цикла обращения продукции и услуг, изменчивости

потребительского спроса важны полнота и актуальность информационной базы для

принятия стратегических решений, а также, контроля за их выполнением. В этой

связи использование современных методов сбора, обработки, хранения, анализа и

представления информации для управленческих решений является одним из важнейших

рычагов развития бизнеса.

Управленческие решения

на предприятии охватывают все стороны его деятельности: подготовку

производства, собственно производство, сбыт, работу с персоналом, финансы и

др. Основная задача управления - координация деятельности подразделений для

наиболее эффективного их использования по решению стратегических, тактических

и текущих задач предприятия. Этому служат высокий профессионализм сотрудников,

широкая информационная поддержка анализа состояния и тенденций развития,

компетентность в принятии стратегических и тактических решений, планирование и

координация деятельности подразделений для достижения общих целей, проведение

организационных и текущих мероприятий по поддержанию бизнеса, организация контроля

деятельности и развития коллектива и личности в нем.

Архитектурно СППР

являются надстройкой над оперативными информационными системами, используемыми

на предприятии. Цель разработки и внедрения СППР - информационная поддержка

актуализированных возможностей и комфортных условий для высшего руководства и

ведущих специалистов для принятия обоснованных решений в соответствии со

сформированными целями.

Концептуально решение

поставленной проблемы должно базироваться на обеспечении доступа к данным и

информации и формировании адаптивной системы моделей бизнеса. При этом

необходимо обеспечить:

• доступ к данным

внутренних и внешних источников информации, использующих серийно выпускаемые

базы данных;

• управление данными и

информацией в разнородных (многоплатформенных) комплексах, что позволяет

обеспечить их открытость (локализуемость, мобильность и интероперабельность);

• хранение данных и

информации в унифицированных форматах, пригодных для дальнейшего анализа,

синтеза и представления, включая модели типа «что, если?»;

• анализ и синтез

финансовой и экономической информации, моделирование состояний, процессов и

условий;

• представление

информации в виде диаграмм, графиков и географических карт в форме, интуитивно

понятной и удобной руководству для выработки решений.

Таким образом, целью

создания СППР является обеспечение методической и информационной поддержки

принятия решений по ключевым финансово-экономическим и производственным

вопросам высшим руководством и менеджерами среднего звена предприятия на основе

оперативного статистического анализа и прогноза финансовых и экономических

показателей.

1.2. Информационная поддержка управленческой

деятельности.

Одним из основных

отличий аналитической системы (СППР) от системы оперативной обработки данных (СОД)

является не столько большой объем обрабатываемых данных, сколько необходимость

поддерживать обработку произвольных, заранее нерегламентированных запросов из различных

источников информации.

ПРЕДВАРИТЕЛЬНАЯ

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ИНФОРМАЦИИ.

Информационное,

программное и техническое обеспечение призвано систематизировать как

внутренние, так и внешние источники информации. В качестве внутренних

источников информации могут выступать:

• транзакционные

системы, предназначенные для операционной работы, в том числе с клиентами,

включая клиентов филиалов и представительств;

• система

внутрифирменного электронного документооборота;

• документы из

электронных хранилищ;

• документы на

бумажных носителях.

К внешним источникам

информации относятся:

• информационные

агентства, поставляющие данные, как в электронном виде, так и на бумажных

носителях;

• законодательные и

регулирующие органы;

• клиенты и партнеры

предприятия, представляющие данные в электронном виде или на бумажных

носителях.

1.3.

Хранилища данных.

В последнее время для

работы с аналитическими данными все большую популярность приобретает концепция

хранилища данных (ХД) - Data Warehouse.

Необходимо сделать небольшое

терминологическое (или, если

хотите, историческое) отступление.

Сегодня используются два основных варианта перевода термина «Data Warehouse»:

Хранилище Данных и Информационное Хранилище. Однако второй вариант перевода,

возможно более точно отражая смысл концепции, не совсем корректен. Дело в том,

что термин Warehouse используется в информационных технологиях достаточно

давно. Ещё в 80-х годах фирмой IBM была предложена концепция «Information

Warehouse». И более корректно, оставить термин «Информационное Хранилище» за

самостоятельной концепцией развиваемой фирмой IBM. Каждый из этих терминов несёт самостоятельную

смысловую нагрузку, и фирма IBM говорит о том, что «Information Warehouse» – это

«Data Warehouse Plus».

Особо следует отметить, что в хранилище

данных (ХД), как правило, представлены не первоначальные оперативные данные, а

определенным образом обработанная информация. Прежде чем загрузить данные в

хранилище, их подвергают согласованию (представлению в едином формате),

фильтрации (включая проверку адекватности), дополняют недостающей общесистемной

информацией (например, временным щкалированием) и, быть может, агрегируют.

Удобство и эффективность работы аналитиков с хранилищем данных (ХД)

определяются тем, насколько удачно решены перечисленные выше взаимосвязанные

вопросы, включая структуризацию информации, связанную с построением

классификаторов в виде иерархически упорядоченных метаданных.

Сегодня, СОД реализованные на самой

различной основе, исправно работают и при этом исправно порождают и пополняют

многочисленные многотомные электронные архивы. Основное назначение таких систем

- оперативная обработка и они не могут себе позволить роскошь хранить данные

более чем за несколько месяцев. После того как данные устаревают, они

выгружаются и вычищаются из операционной БД. А поскольку, обычно в любой

организации функционирует несколько различных несвязанных или слабо связанных

СОД, выгруженные из них данные, как правило, имеют различную структуру, формат,

стандарты представления дат и денежных величин. Для обозначения одних и тех же

объектов, используются различные кодировки. Как правило, в них, в явном виде

отсутствуют реквизиты, идентифицирующие временной срез, которому они

соответствуют и источники их получения.

В результате, огромные архивные

массивы, накопленные за годы эксплуатации СОД и содержащие самую разнообразную

жизненно важную для организации информацию, остаются невостребованными. Без

предварительной доработки и согласования, архивные данные бесполезны и не могут

быть непосредственно использованы в задачах анализа.

Но данные, порожденные в результате

функционирования корпоративных СОД - это только часть информации необходимой

для принятия корректного бизнес решения. Организация живет и функционирует в

реальном мире. Включение в аналитическую систему данных из различных

электронных статистических сборников (как общедоступных, так и коммерческих),

прогнозов развития регионов и областей экономики, законодательной базы,

позволяет по новому взглянуть на многие закономерности, выявленные в процессе

анализа внутренних данных. И как показывает практика, любое решение принятое

исключительно на основе внутренних данных, скорее всего, окажутся не вполне

корректными.

Стремление

объединить в одной архитектуре СППР возможности OLTP-систем и систем анализа,

требования к которым во многом противоречивы, привело к появлению концепции

хранилищ данных (ХД).

В основе концепции Хранилищ Данных (ХД)

лежат две основополагающие идеи:

- Интеграция

ранее разъединенных детализированных данных:

-

исторические архивы,

-

данные из традиционных СОД,

-

данные из внешних источников

в едином Хранилище Данных, их

согласование и, возможно, агрегация.

- Разделение наборов данных

используемых для операционной обработки и наборов данных используемых для

решения задач анализа.

Концепция

Хранилища Данных так или иначе обсуждалась специалистами в

области информационных систем достаточно давно. Первые статьи, посвященные

именно ХД, появились в 1988 году, их авторами были Девлин и Мэрфи.

В

1992 году Уильман Г. Инмон подробно описал данную концепцию в своей монографии

«Построение хранилищ данных».

В

своей работе Инмон дал следующее определение ХД.

Хранилище данных –

предметно-ориентированный, интегрированный, неизменчивый, поддерживающий

хронологию набор данных, организованный для целей поддержки принятия решений.

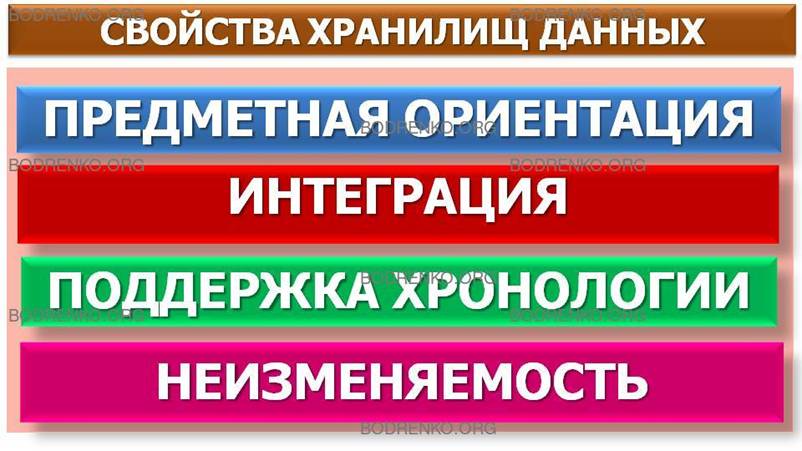

Таким образом, согласно определению Инмона, ХРАНИЛИЩА ДАННЫХ – это «предметно

ориентированные, интегрированные, неизменчивые, поддерживающие хронологию

наборы данных, организованные для целей поддержки управления», призванные выступать в роли «единого и

единственного источника истины», обеспечивающего менеджеров и аналитиков

достоверной информацией необходимой для оперативного анализа и принятия

решений.

Основными

особенностями концепции ХД являются:

• ориентация учета на

предметную область, предусматривающая сбор данных о некотором предмете

(бизнес-объекте) в согласованной, единой (несмотря на различные источники) и

удобной для использования в управленческом анализе форме;

• интегрированность,

предполагающая согласованное хранение данных в едином общефирменном хранилище;

• неизменность после внесения данных в хранилище и

доступность только в режиме чтения;

• поддержание

хронологии и соответствующей структуризации за длительный период (обычно за несколько

лет).

Итак,

в основе концепции ХД лежит идея разделения данных, используемых для

оперативной обработки и для решения задач анализа. Это позволяет применять

структуры данных, которые удовлетворяют требованиям их хранения с учетом

использования в OLTP-системах и системах анализа. Такое разделение позволяет

оптимизировать как структуры данных оперативного хранения (оперативные БД,

файлы, электронные таблицы и т. п.) для выполнения операций ввода, модификации,

удаления и поиска, так и структуры данных, используемые для анализа (для

выполнения аналитических запросов).

В СППР эти два типа данных называются соответственно оперативными

источниками данных (ОИД) и хранилищем данных.

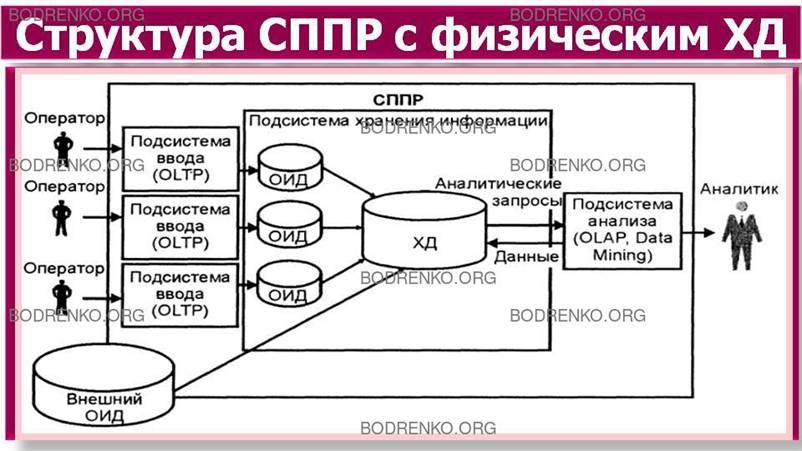

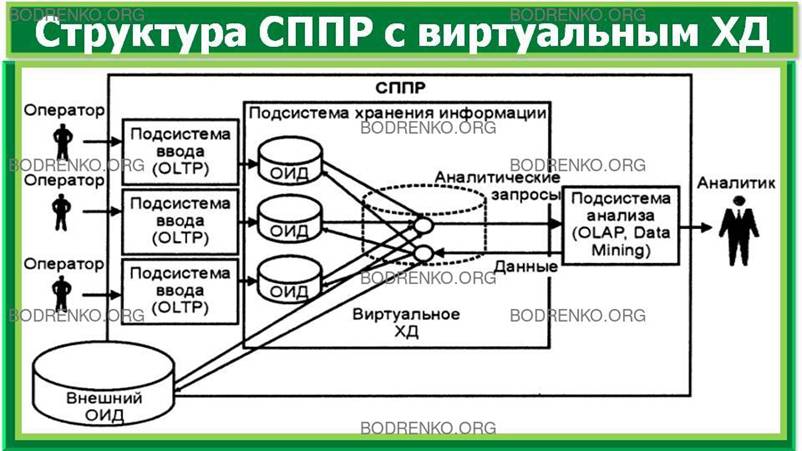

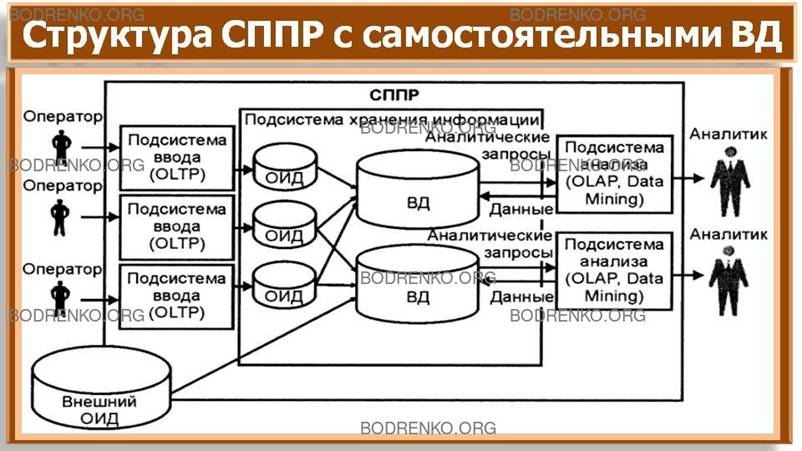

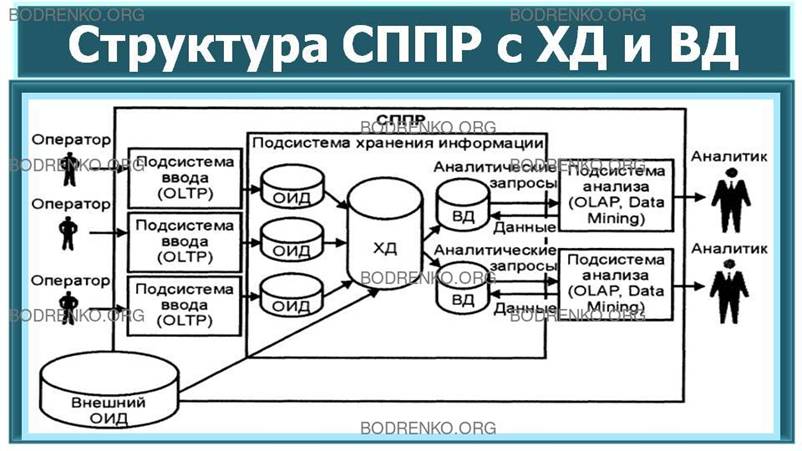

На рисунке 1 изображены потоки данных в

информационной системе (ИС) для большой

организации, имеющей самостоятельные, часто

удаленные подразделения.

Рисунок

1. Потоки данных в ИС.

При формировании

хранилищ данных предварительно проводится обследование потенциально интересных

внутренних и внешних источников информации, оцениваются потенциальный объем и

содержание переносимых в хранилище данных сведений, требований к

структуризации информации и возможности ее поддержания.

В такой ИС данные, попадающие в

хранилище данных, не используются напрямую системами представления и анализа.

Эти системы получают данные из

специально сформированных витрин данных.

Введение витрин данных позволяет

получить несколько важных преимуществ:

- конечный пользователь работает только

с теми данными, которые ему нужны;

– повышается безопасность доступа к

данным;

– структура данных отражает требования

конечного пользователя;

– упрощается проектирование данных;

– снижается нагрузка на основное

хранилище данных.

Для больших организаций технология

хранилища данных реализуется в

иерархической схеме. Для хранилища данных верхнего уровня хранилище данных

уровнем ниже являются таким же источником данных, как и операционные базы данных (ОБД). ОБД

является основным, но не единственным

источником информации. Это связано с тем, что часть информации (иногда даже

существенная) хранятся в форматах, отличных от принятых в БД. Среди таких форматов самым

распространенным является текстовый

файл, а средством доступа – файловая операционная система. Эти источники данных называются

внешними данными.

Доставка информации. Она может осуществляться из внешних и внутренних источников

по выделенным каналам, по глобальным электронным сетям коммерческого или общего

назначения, по корпоративным и локальным компьютерным сетям. Для работы с бумажными

документами отрабатываются технологии формирования электронных копий в рамках

электронного архива. Предусматриваются методы анализа неструктурированной и

слабоструктурированной информации, включая ее поиск и доставку по запросу пользователя.

При распределенной архитектуре предприятия и его информационных ресурсов

должна быть обеспечена возможность получения информации из различных

территориально разнесенных источников.

Управление информацией. Исходные данные, поступающие в систему из различных

источников, как правило, фильтруются. В частности, могут осуществляться

следующие этапы преобразования:

• фильтрация и

агрегирование данных;

• исключение

дублирования данных;

• проверка

корректности (внутренняя непротиворечивость данных, безопасность внесения

данной записи для системы в целом);

• реформатирование

(приведение к общему формату в соответствии с принципом интегрированности

данных и информации);

• датирование данных

(обязательное внесение метки данных в соответствии с принципом историчности).

Целесообразно предусматривать

возможность описания различных структур данных (создание и ведение репозитория

метаданных) как администратором системы, так и конечным пользователем, причем

структура данных, видимая с места конечного пользователя, должна быть настраиваема

и под определенный тип пользователя, и под конкретную решаемую задачу.

Хранение информации. Хранилище данных (ХД)

должно быть построено с учетом предметной ориентации данных, историчности,

интегрированности и неизменяемости во времени. Данные в ХД структурированы за счет использования

метаданных в зависимости от уровня агрегирования.

Максимальный срок

хранения информации обычно составляет для агрегированной информации не менее 10

лет, для детализированной информации - около 4 лет. Исторические данные по

истечении определенных сроков могут «складироваться» в общесистемном архиве

данных, предназначенном для долговременного хранения, который может

создаваться на разнообразных видах носителей (на магнитных лентах, в

оптических и/или магнитооптических библиотеках и др.). Естественно, в случае

необходимости обеспечиваются запрос (например, для ретроспективного анализа

временных рядов) данных из архива и добавление их в аналитическую систему, в

том числе и в автоматическом режиме.

Для экономии времени

пользователя обеспечивается многоуровневое хранение информации. При этом

сохраняются как некоторые детальные, так и агрегированные данные. Ввиду

сложности многоуровневой структуры хранилища данных необходимо поддерживать

его целостность, т.е. соответствие данных вышележащих уровней нижележащим, а

также детальных данных – данным оперативных и других внешних систем.

Для описания правил

функционирования ХД, ведения журнала операций и реализации доступа к информации

требуются развитые программно-технологические средства ведения репозитория

метаданных и поддержания метаданных. Как правило, предусматриваются и

согласовываются структуры данных и метаданных как в целом для системы поддержки

принятия решений (внутренний стандарт), так и для каждой из рассматриваемых

автономных задач в рамках многоуровневой организации хранения информации.

Анализ информации. Как известно, мало собрать информацию и организовать ее

хранение, важно уметь пользоваться ею. История учит, что на базе одной и той же

информации могут быть сделаны различные, не исключено, что и противоположные

выводы.

Основные потенциальные

пользователи хранилищ данных (ХД) - среднее и высшее звено управления,

системные аналитики. Зачастую это неординарно мыслящие люди, многие из которых

достаточно эрудированны в области компьютерных технологий и современных

аналитических методов. Только небольшая часть их аналитических потребностей

может быть предварительно сформулирована, регламентирована и документирована.

Поэтому особое место в их работе отводится вопросам анализа, в том числе

математической поддержке принятия решений, о чем речь пойдет ниже.

Современные

информационные системы (ИС) поддерживают интерпретацию информации как

совокупности бизнес-объектов. Это чрезвычайно удобно для непрофессиональных пользователей

ЭВМ, поскольку подобные средства позволяют аналитику, а тем более менеджеру

воспринимать модель данных в виде списка знакомых и естественных для него

объектов, таких, как «клиенты», «договоры», «оплата труда» и др.

В то же время более

квалифицированный пользователь имеет возможность, описав с помощью встроенного

механизма формирования запросов новые функции и представления, сохранить их

для использования коллегами.

Особо следует

отметить, что аналитиков интересуют не только и, быть может, не столько

одномерные (одноаспектные) запросы, сколько сложные запросы с несколькими

аспектами анализа и множественными связями. Например, в запросе могут быть

наложены ограничения на временной период, перечень продуктов и услуг, подвергающихся

анализу, региональные ограничения и т.п. Несмотря на то, что подобные запросы могут быть описаны

заранее, делать это не всегда удобно из-за непредсказуемости и множественности

запросов.

Кроме того, анализ

только начинается, но никак не заканчивается констатацией и фиксацией фактов,

происходивших в прошлом. Наиболее интересным эффектом от аналитических

инструментов является прогноз на будущее и наличие механизмов моделирования по

схеме «что будет, если».

Именно на эти

возможности и сориентированы многие программные продукты, появившиеся на рынке

в последнее время.

Представление информации. Это один из наиболее существенных факторов всей концепции:

как известно, «встречают по одежке». Высшее руководство предприятия зачастую

видит только этот компонент информационной системы, поэтому успех СППР во

многом связан не только с содержанием, но и с возможностями изобразительного

ряда для представления результатов анализа и моделирования.

Пользовательский

интерфейс СППР требует особого внимания. Он должен обеспечивать не только

автоматический, но и настраиваемый режим для адаптации к меняющимся

представлениям пользователя к новым аналитическим задачам. Интерфейс должен

реализовать возможность представления информации в текстовом, табличном и графическом

виде. Форма представления информации должна быть удобной для конечного

пользователя, дружественной и позволяющей создавать не только промежуточные, но

и презентационные материалы. Возможность гибкой настройки должна относиться не

только к конечным, но и промежуточным результатам, чтобы обеспечить

оперативность верификации и тем самым способствовать снижению вероятности

ошибок.

Особое значение

приобретают наличие расширенного изобразительного ряда, возможности

использования разнообразных двух- и трехмерных графоаналитических объектов и

специализированной аналитической графики, а также геоинформационной

интерпретации результатов анализа. При этом необходимы включение опций на стройки

экранных форм, выбора типа представления результатов и формирование

графического интерфейса с использованием современных возможностей

интерактивного общения.

Важное значение имеет

легкодоступность системы помощи и обучения работе с СППР, в том числе

потенциальное использование гипертекста. Применительно к СППР существенным

фактором является реализация многоуровневой и многоаспектной помощи: системной,

статистико-математической, экономико-статистической, экспертной и др.

Следующим фактором,

влияющим на осмысление ситуации лицом, принимающим решение (ЛПР), является

гибкое и настраиваемое использование графического интерфейса. Графическое

представление исходных данных и результатов обработки - неотъемлемая часть аналитической

системы. Можно сказать, что от полноты, доступности и наглядности исполнения

графической части зачастую зависит эффективность системы поддержки принятия

решения. При графическом представлении информации особенно важно предоставить

пользователю возможность выбирать и выделять из графической совокупности данных

один из элементов каким-либо способом: цветом, толщиной линии, специальным

маркером и т.п. Выбор и выделение элемента должны осуществляться как с помощью

манипулятора «мышь», так и путем обработки специального запроса пользователя из

меню.

Система должна

предусматривать наличие большого количества разнотипных двухмерных и трехмерных

графоаналитических элементов и специализированной аналитической графики. К

последней могут быть отнесены двухмерные и трехмерные линейные, символьные и

полостные графики, круговые и квантильные диаграммы, гистограммы,

периодограммы и многомерные спектры, корреляционные поля, кубы и т.п.

Желательно наличие

презентационной, например ленточной, графики, возможностей графической анимации

изображений, а также интерактивного графического анализа данных.

Геоинформационная

система - достаточно эффективная часть анализа финансово-экономического

состояния распределенных объектов и других задач анализа, в которых

представление аналитической информации на фоне географической среды (региона,

города и т.д.) служит важным компонентом для поддержки принятия решений.

Желательно наличие многомерной графической и геоинформационной системы,

предусматривающей использование информационных «слоев» и «горячих» ключей,

позволяющих осуществить привязку отчетов к географической информации.

Система должна

содержать настраиваемый генератор отчетов. Желательно наличие систем

автоматического формирования отчета по результатам анализа в избранной

пользователем форме, а также некоторых других современных возможностей

пользовательского интерфейса.

1.4.

Единое аналитическое пространство организации.

1.4.

Регистрация операций

производится в АУИС и в локальных информационных системах подразделений на

основании утвержденной учетной политики организации, в соответствии с которой

генерируются управленческие и бухгалтерские проводки. Данные бухгалтерского

учета в виде обязательной бухгалтерской отчетности направляются в

соответствующие органы РФ и в контуре подготовки принятия решений далее не

участвуют.

Рассмотрим отличия

бухгалтерского учета от управленческого.

Типовая система учета

на предприятиях ориентирована прежде всего на внешнюю отчетность. Создание

управленческого учета на базе параллельной службы вынужденно, но недостаточно

эффективно, поэтому реальной является потребность в интегрированной системе

учета. С точки зрения менеджмента учет представляет собой сбор, регистрацию и

обобщение всей информации, необходимой руководству компании для принятия

управленческих решений.

По оценке западных

бухгалтеров, именно на постановку и ведение управленческого учета тратится до

90% времени и ресурсов, в то время как на традиционный финансовый учет уходит

только оставшаяся часть. Основными проблемами, встающими перед разработчиками

автоматизированных систем в этой связи, являются оперативность предоставления

информации, а также выработка формы и содержания той отчетности, которая

готовится для управленцев.

Западная бухгалтерия

предусматривает двухкруговой характер учета. Первый ориентирован на учет

финансовых потоков (cashflow), второй - на учет преобразований факторов бизнеса

в продукты и услуги в результате производственной деятельности. Сюда

включается учет материальных потоков, а также затрат и себестоимости производимой

продукции. Если первый способ учета ориентирован на внешнее потребление и

подвергается регламентированию, то второй - внутреннее дело каждой компании. Он

является, по сути, ноу-хау компании и близок к коммерческой тайне.

Отличительным

признаком управленческого учета является интегрированность. Можно выделить

вертикальную и горизонтальную интеграцию. Горизонтальная интеграция

предполагает сопоставимость данных в учетных блоках. Вертикальная интеграция

охватывает цикл принятия управленческих решений (план – организация выполнения

- учет - контроль - анализ - регулирование).

Такой подход влечет разделение

по центрам ответственности, центрам прибыли, центрам затрат, регламентацию и

анализ взаимодействия структурных подразделений, внутрифирменный анализ

рентабельности и других показателей современного контроллинга.

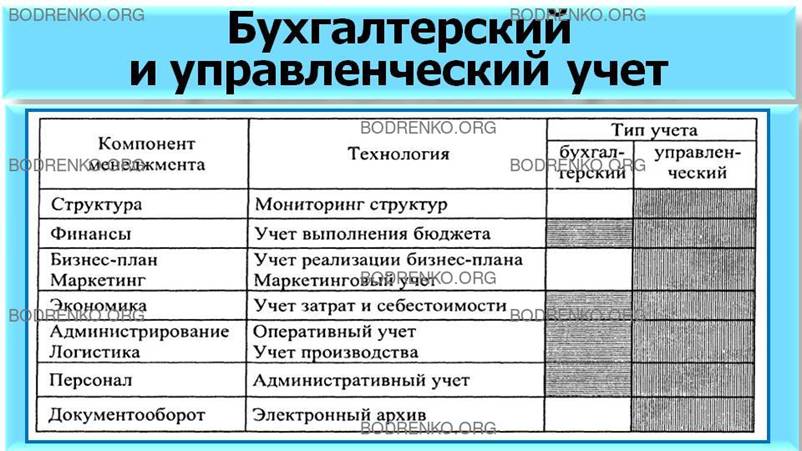

Виды учета,

используемые для различных компонентов менеджмента, представлены в следующей таблице

(заштрихованы) на рисунке 2.

Рисунок 2. Бухгалтерский

и управленческий учет.

Для управленческих

целей формируется единое аналитическое пространство организации, общая схема

которого представлена на рисунке 3.

Рисунок 3. Структура единого аналитического пространства

организации.

1.5.

Хранилище аналитических данных.

1.5.

Предусмотрено, что

первичные управленческие данные проходят этапы синтаксического и семантического

согласования и поступают в хранилище первичных данных (ХПД). Первичные данные

детализированы в разрезе каждой сделки, операции, проводки, клиента, более

неделимого подразделения предприятия.

В силу различных

причин управленческий учет пока еще ведется на базе бухгалтерского и является

по отношению к последнему как бы вспомогательным. Тогда бухгалтерские проводки,

данные об остатках на счетах и прочие операции снабжаются множеством

управленческих признаков и следует говорить о повышении роли смыслового

согласования данных при их импорте в ХПД.

Семантическое

(смысловое) согласование преследует своей целью устранение кратковременных и

зачастую неповторяющихся искажений, приводящих к рассогласованию формы

бухгалтерской регистрации событий и управленческих признаков.

Несомненно, что данные

в детализированном виде в целом не годятся для поддержки принятия решений,

когда нужно видеть предприятие как бы «сверху», без излишних подробностей. Конкретная

детализация проводится в отдельных случаях «по требованию». Следовательно,

множество первичных финансовых данных нужно отобразить на множество базовых

(или первичных) аналитических показателей.

Первичный аналитический показатель (ПАП) определяется непосредственно из первичных финансовых

данных.

Вторичный аналитический

показатель рассчитывается на базе ПАП. Базовые аналитические показатели

включают в себя совокупность показателей, используемых в стандартизованных

аналитических отчетах, в том числе вторичных показателей, и рассчитываются на

основе специальных методик.

Аналитические методики

преобразования данных служат для расчета аналитических показателей и для

устранения несоответствий в первичных финансовых данных, если это в силу

каких-либо соображений не реализовали при согласовании данных на входе в ХПД.

Число таких методик, а

также качественные и количественные характеристики каждой должны быть

индетерминированы при обязательном соблюдении двух условий:

• все методики

формируются силами центрального аналитического подразделения организации;

• формирование методик

проводится на основании нормативного документа предприятия, например, положения

об аналитической отчетности.

Рассчитанные первичные

аналитические показатели хранятся в хранилище аналитических данных (ХАД).

Базовые аналитические показатели могут использоваться как напрямую (для

наполнения статистических отчетов), так и опосредованно для расчета вторичных

показателей. Интерфейс аналитической системы должен обеспечивать доступ к ХАД

удобным для пользователей образом и, следовательно, оперировать терминами бизнес-понятий

и аналитических отчетов.

В общем случае под

информационной аналитической системой можно понимать не только набор

программных средств, позволяющих формировать статические, динамические и вообще

произвольные отчеты, выполнять их экспорт (в системы data mining), рассылку

отчетов и задавать методики преобразования данных, но также и те модули,

которые обеспечивают согласование данных на входе ХПД.

Из рассматриваемой

модели аналитического пространства видно, что одними из важнейших компонентов

такой аналитической системы являются механизмы поддержки методик

преобразования данных и расчета аналитических показателей.

1.6.

Финансово-экономический аспект управления.

1.6.

К основным

финансово-экономическим задачам СППР относятся анализ состояния и прогноз тенденций

бизнеса и рыночной конъюнктуры, планирование бизнеса и управление его

развитием.

Оценка финансового

состояния предприятия и планирование его развития в рамках концепции

контроллинга включают:

• стратегическое

планирование;

• тактическое и оперативное

планирование;

• управление портфелем

активов и пассивов;

• анализ деятельности

по параметрам риск/доходность/ликвидность в разрезе центров ответственности;

• анализ и оценки

инвестиционных проектов и составление бизнес-планов;

• анализ и распределение

инвестиционных ресурсов по проектам и подразделениям;

• внутренний аудит;

• выработку

оптимальных стратегий повышения доходности и ликвидности, управление системным

и кредитным рисками;

• анализ и прогноз

текущей ликвидности предприятия.

Кроме того, особое

внимание должно быть уделено следующим внешним аспектам.

1. Состояние

производства, обслуживание клиентов, смежных организаций и сотрудников

филиальной сетью.

2. Анализ и

прогнозирование денежного обращения. Состояние кредитно-финансовой системы и

денежного обращения.

3. Общеэкономическое

положение отрасли в сопоставлении с макроэкономическими показателями развития

мировой экономики, экономики России в целом и с показателями других отраслей.

4. Состояние и

прогнозирование отдельных рынков и услуг (ценные бумаги, валюта, пенсионное

обслуживание и т.д.).

Координированное

решение перечисленных выше задач предполагает наличие серьезной информационной

поддержки, некоторые аспекты которой рассмотрим ниже.

- КЛАССИФИКАЦИЯ СИСТЕМ ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЙ.

2.1.

Архитектура

СППР.

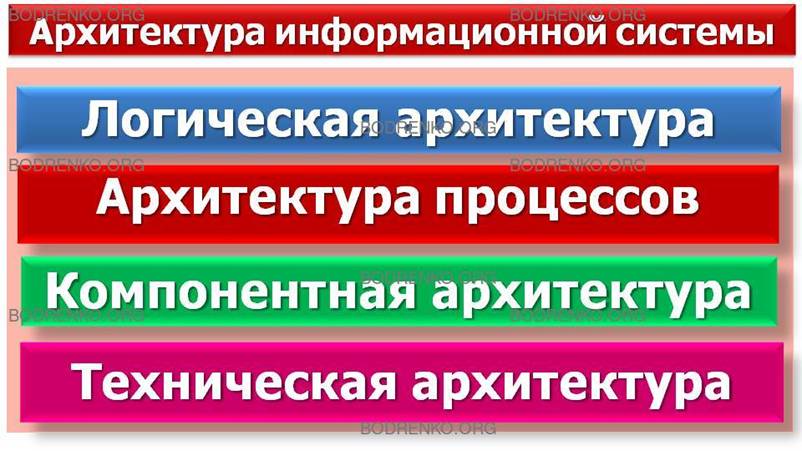

Архитектура информационной системы

(ИС) рассматривается в четырех аспектах:

1-й

аспект. Логическая архитектура. Представляет архитектуру системы с

точки зрения пакетов базовых классов и их взаимосвязей. Определяются автоматизируемые процессы и функции,

необходимые для достижения поставленных целей, которые затем разделяются на

задачи, подлежащие реализации на стадии разработки.

2-й

аспект. Архитектура процессов. Применительно к СППР, определяет информационное обеспечение системы –

состав и содержание процессов преобразования и передачи данных.

3-й

аспект. Компонентная архитектура. Представляет архитектуру ПО системы,

ее декомпозицию на подсистемы и компоненты.

4-й

аспект. Техническая архитектура. Описывает физические узлы системы и

связи между ними.

1-й аспект. Логическая архитектура СППР. Автоматизируемые

процессы и функции.

Система

Поддержки Принятия Решений (СППР) по виду автоматизированной деятельности относится

к системам обработки и передачи информации. Объектами автоматизации

являются технические процессы, связанные с информационным обеспечением

управленческой и аналитической деятельности руководящего персонала и специалистов

подразделений и высшего руководства компании.

Целями

ССПР являются:

Интеграция ранее разъединенных

детализированных данных:

-

исторических архивов,

-

данных из оперативных систем,

- данных из внешних источников.

Разделение наборов данных,

используемых для оперативной обработки, и наборов данных, используемых для

решения задач поддержки принятия решений.

Обеспечение всесторонней информационной поддержки

максимальному кругу пользователей.

Для

реализации поставленных целей в рамках СППР подлежат автоматизации следующие процессы:

1.

Сбор данных.

2.

Преобразование

данных:

-

Очистка данных.

-

Согласование данных.

-

Унификация данных.

-

Агрегирование данных.

3.

Хранение

данных:

-

Промежуточное хранение данных.

-

Накопление исторических данных.

4.

Предоставление

данных потребителям.

2-й аспект. Архитектура процессов.

Информационное обеспечение СППР.

В общем случае информационное

обеспечение СППР состоит из пяти классов данных:

1)

источников данных,

2)

оперативного склада данных,

3)

хранилища данных,

4)

витрины данных,

5)

репозитария метаданных.

Проектирование

информационного обеспечения СППР осуществляется сверху вниз. На основе анализа

прецедентов использования системы, выявленных на этапе системно-аналитического

обследования, определяются представления данных конечным прикладным

пользователям системы: состав показателей и их разрезы. Осуществляется

сегментация представлений данных в соответствии с их проблемной ориентацией. На

основе групп представлений витрин должны быть определены:

1.

Измерения,

их иерархии и уровень детализации. Например, для временного измерения должен быть

определен минимальный интервал времени (день, неделя, месяц), по которому будут

индексироваться показатели в витрине.

2.

Базовые

показатели, измерения, их индексирующие, и

правила агрегирования каждого показателя по иерархиям. Правила агрегирования по

иерархическому измерению зависят от показателя. Например, если для дохода от

продаж агрегирование по времени осуществляется простым суммированием, то при

исследовании цены продукции агрегирование по времени может быть реализовано в

виде среднего, максимального или минимального значения за период агрегации.

3.

Производные

показатели и формулы их вычисления на основе

базовых показателей.

Выбор конкретного способа представления

витрин (ROLAP,

MOLAP

или HOLAP) выполняется, как правило, на стадии реализации системы.

Выявленные измерения и показатели

служат исходными данными для проектирования хранилища данных.

В

первую очередь обобщаются все выявленные разрезы и их иерархии. На их основе

проектируется бизнес-пространство хранилища. Измерения, как правило, тесно

связаны со структурированной нормативно-справочной информацией компании.

Например, измерениями хранилища часто служат организационная структура

компании, справочник административно-территориального деления, план финансовых

статей компании и пр.

На

пространстве, которое задается бизнес-измерениями, проектируются базовые и

производные показатели, которые должны находиться в хранилище. Для больших

систем целесообразно проводить сегментацию хранилища по предметным областям.

На

следующем этапе выполняется анализ результатов обследования источников данных.

При выборе подходящего источника во внимание принимаются следующие вопросы:

- Если имеется более одного источника, то

следует ли определить, какой из них лучше?

- Какие преобразования необходимо выполнить,

чтобы приготовить источник к загрузке в хранилище?

- Согласуются ли структура источника и

структура хранилища?

- Насколько согласуются данные

источника с нормативно-справочной информацией?

- Что будет происходить, если источник

имеет несколько месторасположений?

- Насколько аккуратны данные источника?

- Как источник обновляется?

- Каковы возраст и перспективность

источника?

- Насколько полны данные?

- Что потребуется для интеграции данных

источника в поток загрузки?

- Какова технология хранения данных в

источнике?

- Насколько эффективно может

осуществляться доступ к источнику?

На

основе выполненного анализа принимаются следующие архитектурные решения:

1.

Определяются состав, содержание и

источники потоков данных, которые будут поступать из источников в хранилище.

2.

Определяются преобразования, которые

должны быть выполнены над данными при загрузке, а также периодичность загрузки

данных в хранилище.

3.

При необходимости проектируются

структуры оперативного склада данных и транзитных файлов.

4.

Выявляются данные, которые отсутствуют

в источниках информационного хранилища. Для таких данных, как правило,

проектируются процедуры и регламенты ручного ввода.

Общая

структура репозитария хранилища является своего рода отражением

главной цели его построения, а именно максимально полно и быстро удовлетворить

потребности пользователей в той или иной информации.

В

зависимости от потребностей пользователей в информации можно выделить следующие

ее основные типы:

- Персональную

информацию – эта информация, используемая

пользователями со строго определенными обязанностями и информационными

потребностями. Обычно требует большой предварительной обработки, или,

другими словами, имеет высокий уровень агрегации. Чаще всего храниться в

МБД.

- Информацию

по бизнес-темам – информация, относящаяся к

определенной тематике, например, как финансовая деятельность организации.

Для организаций имеющих близкие функциональные и организационные

структуры, ее можно определить как информацию для подразделения (например,

для финансовой службы). Имеет более широкий спектр, как в предметных

областях, так и вовремени, но вместе с тем напрямую используется реже, чем

персонализированная информация. Обычно храниться в смешанных структурах:

МБД и реляционных таблицах.

- Детальные

данные – самая подробная информация,

доступная в хранилище данных. Обычными пользователями применяется весьма

редко, только в случае необходимости подробного уточнения информации.

Обычно является полем деятельности аналитиков по добыче знаний (или поиску

скрытых зависимостей в больших объемах информации). Обычно храниться в

реляционных структурах.

- Устаревшие детальные данные

– это, по сути, тот же самый низкий уровень агрегирования, что и у текущих

детальных данных, - выделяются в особый тип по следующей причине. С одной

стороны, старые детальные данные часто требуют больших ресурсов для

хранения, а с другой – они со временем, например, через несколько лет,

необходимы очень редко. Решением в данном случае является использование

более дешевых и емких способов хранения, например лент или библиотек.

3-й аспект. Компонентная архитектура.

СППР

на самом верхнем уровне состоит, как правило, из двух видов ПО: общего и

специального.

К общему ПО относятся:

ПО промежуточного слоя,

которое обеспечивает сетевой доступ к приложениям и БД. Сюда относятся сетевые

и коммуникационные протоколы, драйверы, системы обмена сообщениями и пр.

ПО загрузки и предварительной обработки

данных. Этот уровень включает в себя набор

средств для загрузки данных из OLTP-систем и внешних источников Проектируется,

как правило, в сочетании с дополнительной обработкой: проверкой данных на

чистоту, консолидацией, форматированием, фильтрацией и пр.

Серверное ПО.

Представляет собой ядро всей системы. Оно включает в себя:

- Серверы реляционных БД,

- Серверы МБД,

- Серверы приложений (поисковые,

аналитической обработки, добычи знаний и др.).

Специальное ПО

представляет собой совокупность программ, разрабатываемых при создании Систем

Поддержки Принятия Решений (СППР). Они объединяются в следующие подсистемы:

1.

Подсистему загрузки данных,

2.

Подсистему обработки запросов и представления данных,

3.

Подсистему администрирования.

В этой части должны быть спроектированы

модули, составляющие подсистему, и алгоритмы отдельных процедур, входящих в их

состав.

4-й аспект. Техническая архитектура.

Описывает физические узлы системы и

связи между ними.

Серверное

ПО работает под управлением серверов приложений и серверов БД.

Клиентское

ПО, устанавливается на ПК конечных пользователей. В последние

годы наметилось стремительное внедрение технологии «тонкого» клиента, при

которой на ПК пользователя находится лишь Web-браузер, а вся функциональность

клиентского ПО загружается с сервера приложений в виде JavaScript-

программ или апплетов. Техническая архитектура во многом зависит от масштабов и

требований, предъявляемых к ее производительности и надежности. В зависимости

от этого серверные компоненты системы могут располагаться на одном компьютере

или на нескольких. Сегменты хранилища и витрины данных в больших системах могут

располагаться на нескольких компьютерах.

Типичной формой

представления информации для управления бизнесом является информация о

бизнес-процессах (например, о поставках материалов и комплектующих, сбыте,

производстве и их компонентах) в виде управляемых и оцениваемых параметров

бизнеса в зависимости от продукции фирмы, подразделений (центров ответственности,

центров прибыли и сервис-центров), клиентов, поставщиков и конкурентов, рынков

предоставления услуг, регионов, времени.

Хранилища данных обладают рядом свойств

(предметная ориентация; интегрированность данных; инвариантность во времени;

неразрушаемость – стабильность информации; интеграция; минимизация избыточности

информации).

Аналитический механизм

предоставления информации должен сопровождаться возможностью ее детализации в

разрезе каждого из индикаторов с использованием процедур свертки-развертки, down-drill

up), т.е. возможностью детализации по предварительно сформированному

иерархическому классификатору понятий для каждого из зафиксированных аспектов

представления информации в хранилище данных (ХД).

Например,

представление параметров бизнеса (доходов, расходов, маржи) во временном

аспекте может быть детализировано по годам, кварталам, месяцам, декадам, дням,

а в аспекте организационной структуры - по регионам, филиалам, управлениям,

отделам, цехам и т.п.

(рисунок 4).

Рисунок 4. Куб метаданных для управленческого анализа.

2.2.

Структуризация учета и метаданные.

Структуризация учета и

метаданные в отличие от традиционного бухгалтерского учета управленческий учет

требует принципиально другой структуризации, ориентированной на предоставление

информации для менеджеров по запросам и для регламентных отчетов.

Рассмотрим некоторые

возможности логической структуризации данных и их отражение в информационных

ресурсах автоматизированной системы, ориентированной на управление.

Прежде всего, остановимся на отличиях информационной поддержки

бухгалтерской и управленческой систем учета. Первая из них ориентирована на

оперативный учет всех операций, проводимых согласно заключенным деловым

сделкам. Такая система предназначена, прежде всего, для оперативного учета данных (так называемых

транзакций). Управленческий учет нацелен на представление аналитику или

менеджеру информации, и, следовательно, в нем преобладает аналитическое

начало. Реализация наиболее эффективных технологий обработки возможна именно

для структурированной информации.

Критически важные

данные, которые необходимо хранить и обрабатывать, могут быть представлены

только в структурированной форме.

Отличительной

особенностью управленческого учета и представления данных является

необходимость анализировать как внутреннюю, так и внешнюю информацию. Это

может быть информация о рынках сбыта и конкурентах, политической обстановке и

сопутствующих рисках, клиентах и их предпочтениях. Разнородные источники и

форма представления данных, способы группировки и ряд иных факторов определяют

особенности поставки и использования информации в системах управленческого

учета в отличие от традиционных оперативных (транзакционных) систем,

основанных на стандартизованном представлении внутрифирменных данных. Для представления информации в таком виде

необходимо обеспечить ее предварительную структуризацию с использованием так называемых

метаданных.

2.3.

Модель метаданных.

Рассмотрим некоторые

вопросы формирования и использования метаданных. Как уже было отмечено, целью

управленческого учета является повышение эффективности бизнеса. К типичным

целям бизнеса можно отнести увеличение стоимости акции, уменьшение стоимости

продукции и затрат на ее производство, увеличение прибыли.

Аналитик и менеджер

призваны найти подходящий механизм управления для достижения поставленных

целей. Оперативные данные могут помочь в принятии оперативных решений с

перспективой в несколько дней. Для принятия стратегических и тактических решений

различными группами пользователей требуется более структурированная и

многогранная информация (рисунок 5).

Рисунок 5. Классификация пользователей аналитических систем.

Здесь далеко не всегда

могут помочь стандартные запросы и отчеты. В таких случаях для маркетолога и

менеджера по продажам, бухгалтера и менеджера по сбыту требуется более тонкий

инструментарий. Данные для анализа должны быть собраны в удобной форме, быть хорошо

структурированы (обладать развитыми метаданными), иметь инструментарий для

доступа к информации, анализа и представления результатов конечному

пользователю более высокого ранга.

Метаданные - один из

наиболее важных компонентов информационного хранилища. Они являются, по сути,

данными о данных, содержательным каталогом информационного хранилища.

Некоторые наиболее важные компоненты метаданных представлены на рисунке 6.

Рисунок 6. Компоненты метаданных аналитической системы.

Компоненты метаданных,

в частности, характеризуют:

• источники информации

в хранилище данных (происхождение и структура системы записей);

• преобразование

данных при передаче первоначальных данных из оперативных источников в хранилище;

• текущие описания

данных в хранилище;

• предысторию

изменения существующих данных в хранилище.

Некоторые из

представленных на рисунке 6 компонентов являются обязательными атрибутами

метаданных, другие - нет, но также достаточно важными.

Метрика (функция расстояния

между данными), или упорядочение данных, позволяет определить допустимые

операции над занесенной в хранилище данных (ХД) информацией (суммирование,

ранжирование, иерархический порядок и т.п.).

Синонимы (ссылочные данные) позволяют установить ссылки на данные, например,

при использовании их под разными именами несколькими пользователями.

Модель данных служит краеугольным камнем концепции метаданных и

определяет пути возможного использования информации из информационного

хранилища.

Регламент изменения

данных обусловливает схему

пополнения системы из внутренних и внешних оперативных источников.

Такая схема позволяет

менеджеру и аналитику опереться на четкую конструкцию, ориентированную на их

потребности. Но для этого должно быть правильно выстроено все дерево информационной

поддержки бизнеса в организации, включая оперативные информационные системы

(рисунок 7), на базе внутрифирменной модели данных.

Рисунок 7. Назначение метаданных в оперативной информационной

системе.

Такая модель данных

должна предусматривать интегрированный взгляд на информацию. Отдельные

оперативные подсистемы должны обеспечивать удобство использования информации

для последующего хранения и представления в информационном хранилище. При этом должна

учитываться предметная ориентация информационного хранилища, в том числе на

такие существенные для бизнеса субъекты представления, как заказчики,

продукты, сделки, поставщики и продавцы.

Метаданные служат

связующим звеном информационной архитектуры. Как показано на рисунке 7, именно

они существенны для приложений (А, В, С), а также для оперативного и

долговременного хранилищ данных. Как правило, первоисточником являются наследуемые

(т.е. возникшие и накопленные до формирования хранилища данных) базы данных. Их

структура, полнота и форма представления данных практически не могут быть

изменены, поскольку информация либо утеряна, либо требуются большие усилия для

ее восстановления.

Оперативные хранилища

более приспособлены для структуризации и проектирования. В них применяется

технология, предусматривающая использование описателей информации. Метаданные

предполагают описание системы записей, метрику и др. Важную роль в отношении к составным

частям информационной архитектуры играет взаимосвязь различных компонентов

метаданных.

Применительно к проблеме

управленческого учета модель метаданных должна включать структуризацию плана

счетов, ориентированную на управление. В частности, должна быть предусмотрена

возможность учета:

• продукции и услуг;

• центров

ответственности, центров прибыли и сервис-центров;

• клиентов, включая

поставщиков и потребителей продукции;

• рынков сбыта и

регионов;

• показателей,

предназначенных для управления (планирования, контроля исполнения планов и

корректировки принятых решений).

Полный цикл принятия

управленческих решений «план - организация выполнения - учет - контроль -

анализ – регулирование» охватывает широкий круг понятий современного

менеджмента, основанного на механизмах:

• структуризации

данных;

• доставки их в

требуемое место, в требуемое время и в требуемом объеме;

• формирования

информационного поля для проведения полномасштабного анализа в рамках

регламента и возможности оперативной настройки приложений на нестандартные

виды анализа;

• проведения анализа

информации;

• подготовки

рекомендаций для лиц, принимающих решения, в том числе с использованием

эвристических и экспертных знаний;

• принятия решения;

• доведения решения до

исполнителей;

• контроля за

исполнением.

2.4.

Способы аналитической обработки данных.

2.4.

Для того чтобы существующие хранилища

данных способствовали принятию

управленческих решений, информация должна быть представлена аналитику в нужной форме, т. е.

он должен иметь развитые инструменты

доступа к данным хранилища и их обработки.

Очень часто информационно-аналитические

системы, создаваемые в расчете на

непосредственное использование лицами, принимающими решения, оказываются чрезвычайно просты в

применении, но жестко ограничены в

функциональности. Такие статические системы называются Информационными системами руководителя (ИСР),

или Executive Information Systems (EIS). Они содержат в

себе множества запросов и, будучи достаточными для повседневного обзора,

неспособны ответить на все вопросы

которые могут возникнуть при принятии решений.

Результатом работы такой системы, как

правило, являются многостраничные

отчеты, после тщательного изучения, которых у аналитика появляется новая серия вопросов.

Однако каждый новый запрос, непредусмотренный при проектировании такой

системы, должен быть сначала формально описан, закодирован программистом и

только затем выполнен. Время ожидания в

таком случае может составлять часы и дни,

что не всегда приемлемо.

Полная

структура информационно-аналитической системы,

построенной на основе хранилища данных, показана на рисунке 8.

Рисунок

8. Структура корпоративной информационно-аналитической системы.

Важнейшей целью СППР является, в первую

очередь, обеспечение пользователя

технологией формирования информации. Так как процесс формирования нетиповых решений является трудно

формализуемым, то вместо модулей,

отражающих регламентную информацию, в составе СППР используется набор средств, каждое из

которых может быть использовано

пользователем для получения и анализа информации. СППР ориентированы не на процесс, а на набор

возможностей, предоставляемых пользователю.

В статических СППР

конечному пользователю предоставляется не поддержка однозначно описанного процесса

обработки данных, а набор возможностей,

не зависящих от процесса. Поэтому использование статических СППР невозможно без глубоких знаний пользователем предметной

области.

Динамические СППР,

напротив, ориентированы на обработку нерегламентированных запросов аналитиков к

данным. Работа аналитиков с этими

системами заключается в интерактивной последовательности формирования запросов и изучения их

результатов.

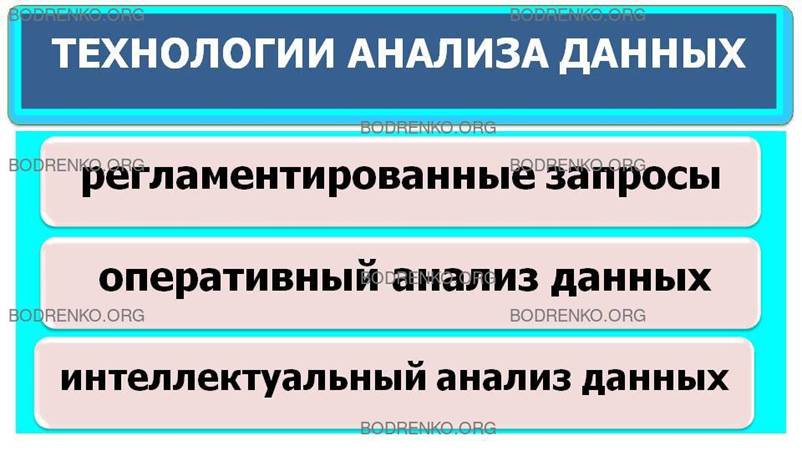

Поддержка принятия управленческих

решений на основе накопленных данных

может выполняться с помощью трех алгоритмов (рисунок 8):

1. Генерация запросов, с

использованием детализированных данных.

Используется в большинстве систем, нацеленных

на поиск информации. Как правило,

реляционные СУБД отлично справляются с возникающими здесь задачами. Общепризнанным стандартом

языка манипулирования реляционными

данными является SQL. Информационно-поисковые системы, обеспечивающие интерфейс конечного

пользователя в задачах поиска

детализированной информации, могут использоваться в качестве надстроек, как над отдельными базами данных

транзакционных систем, так и над общим хранилищем данных.

2. Оперативная аналитическая обработка

данных, с использованием агрегированных показателей.

Позволяют реализовать комплексный

взгляд на собранную в хранилище данных информацию, обобщение и агрегацию, гиперкубическое представление и многомерный

анализ данных. Здесь могут использоваться

либо специальные многомерные СУБД, либо реляционные технологии. Во втором случае

заранее агрегированные данные могут

собираться в БД звездообразного вида, либо агрегация информации может производиться на лету в

процессе сканирования детализированных

таблиц реляционной БД.

3. Интеллектуальный анализ

данных, с использованием закономерностей.

Главными задачами интеллектуального

анализа данных являются поиск

функциональных и логических закономерностей в накопленной информации, построение моделей и

правил, объясняющие найденные аномалии и/или прогнозирующие развитие некоторых процессов.

2.5.

Варианты архитектуры СППР.

На сегодняшний день известно несколько

способов построения СППР. Среди них можно выделить следующие четыре наиболее

популярные типы архитектур систем поддержки принятия решений.

I.

Функциональная СППР.

II. СППР с использованием независимых

витрин данных.

III. СППР на основе двухуровневого

хранилища данных.

IV. СППР на основе трехуровневого

хранилища данных.

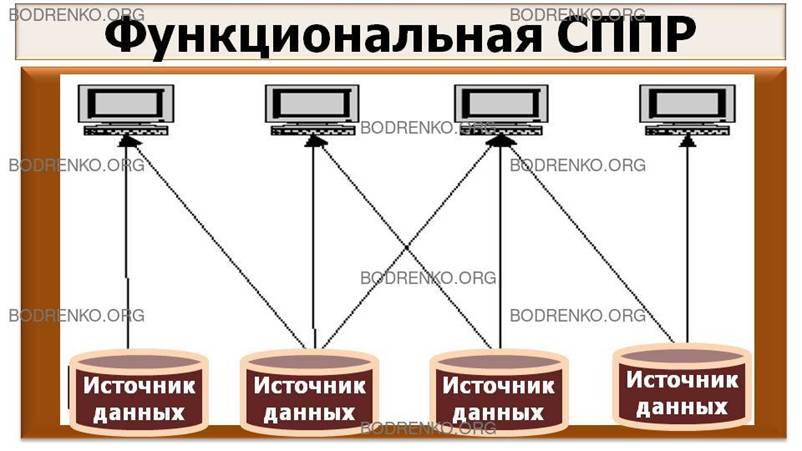

I. Функциональная СППР.

Функциональная СППР (рисунок 9)

является наиболее простой с архитектурной точки зрения. Каждый

пользователь (аналитик) использует данные из любого доступного источника данных.

Такие системы часто встречаются на

практике, в особенности, в организациях с недостаточно развитой информационной инфраструктурой.

Рисунок

9. Функциональная СППР.

К преимуществам функциональной СППР

можно отнести следующие:

– быстрое внедрение за счет отсутствия

этапа перегрузки данных в специализированную систему;

– минимальные затраты за счет использования

одной платформы.

Недостатками функциональной СППР

являются:

– оперативные системы характеризуются

очень низким качеством данных с точки зрения их роли в поддержке принятия

стратегических решений. В силу отсутствия этапа очистки данных данные функциональной

СППР, как правило, обладают невысоким качеством;

– большая нагрузка на оперативную

систему. Сложные запросы могут привести к остановке работы оперативной системы.

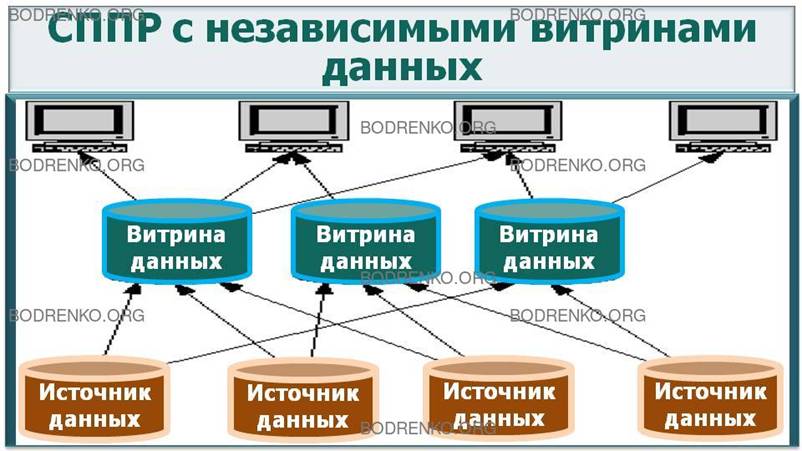

II. СППР с использованием независимых

витрин данных.

В СППР с использованием независимых

витрин данных (рисунок 10) в зависимости от предметной области анализа

формируются витрины данных, куда

поступает информация из внешних источников данных. Пользователи (аналитики) для решения

конкретных вопросов работают только с

необходимыми витринами данных. Как правило, отдельная витрина данных

формируется для отдельного подразделения. Такие СППР обычно встречаются в

крупных организациях с большим

количеством независимых подразделений, зачастую имеющих свои собственные отделы

информационных технологий.

Рисунок

10. СППР с независимыми витринами данных.

Преимущества СППР с независимыми

витринами данных:

– высокая скорость внедрения киосков

(витрин) данных;

– проектирование витрины для

конкретного ряда вопросов;

– повышение производительности СППР в

связи с оптимизацией данных для определенных групп пользователей.

Недостатками СППР с независимыми

витринами данных являются:

– многократное хранение данные в различных

витринах данных. Это приводит к дублированию данных и, как следствие, к

увеличению расходов на хранение и потенциальным проблемам, связанным с необходимостью

поддержания непротиворечивости данных;

– потенциально очень сложный процесс

наполнения витрин данных при большом количестве источников данных;

– данные не консолидируются на уровне

предприятия, что способствует отсутствию единой картины бизнеса.

III. СППР на основе двухуровневого

хранилища данных.

В СППР на основе двухуровневого ХД

(рисунок 11) от всех доступных внешних источников информация поступает в ХД,

где она проходит обработку, необходимую

для эффективного функционирования ХД (парсинг, нормализация и т. д.). Для поддержки

архитектуры двухуровневого ХД необходимо

согласование всех определений и процессов преобразования данных в рамках всей

организации.

Рисунок

11. СППР на основе двухуровневого ХД.

Преимуществами СППР с двухуровневым ХД

являются:

– хранение данных в единственном

экземпляре;

– минимальные затраты на хранение

данных;

– отсутствие проблем, связанных с синхронизацией

нескольких копий данных;

– консолидация данных на уровне предприятия,

что позволяет иметь единую картину бизнеса.

К недостаткам можно отнести:

– данные не структурируются для поддержки

потребностей отдельных пользователей или групп пользователей;

– возможны проблемы с

производительностью системы;

– возможны трудности с разграничением

прав пользователей на доступ к данным.

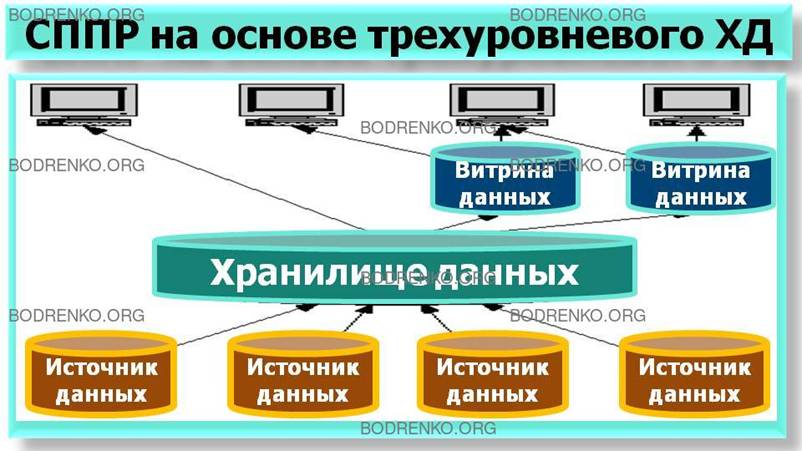

IV. СППР на основе трехуровневого

хранилища данных.

Трехуровневое ХД (рисунок 12)

представляет собой единый централизованный источник информации. Витрины данных

представляют подмножества данных из ХД,

организованные для решения задач отдельных подразделений компании. Конечные

пользователи (аналитики) имеют

возможность доступа к детальным данным хранилища, в случае если данных в витрине недостаточно, а также

для получения более полной картины

состояния бизнеса.

Рисунок

12. СППР на основе трехуровневого хранилища данных.

Преимуществами СППР с трехуровневым ХД

являются:

– упрощение процедуры создания и

наполнения витрин данных. Это связано с тем, что наполнение происходит из

единого стандартизованного надежного

источника очищенных нормализованных данных;

– синхронизация и совместимость витрины

данных с корпоративным представлением.

Существует возможность сравнительно легкого расширения хранилища и добавления новых витрин

данных;

– гарантированная производительность.

Недостатками таких СППР являются:

– существование избыточности данных,

приводящих к росту требований на хранение данных;

– требование согласованности принятых

архитектурных решений с различными корпоративными требованиями (например,

скорость внедрения иногда конкурирует с архитектурными решениями).

3. ЗАДАЧИ, РЕШАЕМЫЕ С

ПРИВЛЕЧЕНИЕМ СППР.

3.1. Предварительная классификация

аналитических задач.

Отмеченные выше

особенности аналитических задач управления требуют специфических методов

математической поддержки принятия решений. Прежде всего, они должны иметь

хорошую интерпретацию в терминах конечного пользователя. Кроме того, эти методы

должны работать с недостающими или плохо структурированными данными и

информацией. Классифицировать аналитические задачи можно по следующим

критериям: по виду постановки задачи и по требуемому способу моделирования

данных.

По виду постановки задачи можно

разделить на следующие группы:

• типовые задачи,

решаемые на большинстве предприятий;

• актуальные хорошо

формализуемые задачи, например задачи мониторинга бизнес-процессов;

• актуальные плохо

формализуемые, но важные практические задачи с неполными (подчас недостоверными

и противоречивыми) исходными данными, например текущее планирование или анализ

баланса клиента;

• нерегулярно решаемые

задачи, которые обычно требуют оперативной реализации, но быстро теряют

актуальность.

По требуемому способу моделирования данных задачи можно разделить на такие группы:

• использование

моделей многомерного анализа, в том числе факторного анализа;

• прогнозирование, в

том числе с сезонным компонентом;

• финансовое

конструирование и планирование;

• применение

эвристических моделей, в том числе экспертных опросов или алгоритмов с

обучением;

• изучение

взаимосвязей элементов;

• использование

графоаналитических методов решения.

Типовые возможности

аналитического наполнения СППР.

Множественность и

разнообразие задач анализа требуют специфического наполнения СППР.

В такой системе должны

быть предусмотрены следующие аналитические возможности:

• многоаспектная

(многоуровневая) система анализа и представления информации конечному

пользователю;

• полная автоматизация

и быстрота обработки аналитических запросов пользователей;

• формулировка

запросов аналитической системы в удобных пользователю эконометрических терминах

с использованием диалогового конструктора запросов;

• применение

современных математических методов для решения экономических и финансовых

задач;

• потенциальное

использование систем искусственного интеллекта при анализе и прогнозе;

• наличие элементов

экспертной поддержки аналитических запросов;

• модульная структура

стандартных аналитических блоков, в которую могут входить как готовые блоки

финансового анализа и прогнозирования на основе встроенных эконометрических

моделей, так и математические алгоритмы для обработки больших массивов данных;

• использование

принципа минимизации необходимой и достаточной аналитической информации,

предоставляемой пользователю;

• разработка

собственных аналитических модулей.

Важна также

возможность применения современных статистических и эвристических методов

анализа и поддержки принятия решений:

• анализ экономических

показателей и индексов;

• финансовое и

эконометрическое моделирование;

• анализ финансовых

рисков;

• аудит и выявление

подтасовок;

• прогнозирование,

выявление тенденций изменения временных рядов;

• организация деловой

разведки;

• управление проектами

и ресурсами.

3.2.

Методы поддержки принятия решений.

Современные математические

и программные средства являются надежными помощниками при поддержке принятия

решений. Они способны играть роль опытного консультанта при подготовке к

деловым переговорам, при стратегическом анализе рынка и составлении прогнозов в

финансовой сфере. В условиях жесткой конкуренции программные средства,

реализующие отдельные компоненты, а тем более полномасштабную систему

контроллинга, помогают руководству и ответственным сотрудникам предприятий

принимать обоснованные решения. Подобные продукты могут давать весьма

квалифицированную оценку основных экономических параметров, позволяют

взвешивать финансовые риски и подготавливать решения.

Финансовые программы прогнозирования для

бизнеса отличаются от хорошо

известных электронных таблиц тем, что в электронных таблицах некоторые элементы

прогнозирования играют вспомогательную роль, тогда как специализированные

программы полномасштабно используют возможности пакетов финансового прогнозирования

и ориентированы на пользователей-непрограммистов. В широком смысле финансовые

программы решают оптимизационную задачу в условиях неопределенности.

Оптимизационные методы. Они ориентированы на различные постановки задачи

оптимизации. Ее решение существенно зависит от трактовки понятия оптимальности,

количества и достоверности информации о компонентах задачи, включая

ограничения.

Как правило, на

практике задача ставится в векторной форме в силу наличия ряда конфликтных по

своей экономической природе показателей (индикаторов). Задачу векторной

оптимизации можно решать в следующей последовательности:

• определить

допустимые варианты построения системы;

• выявить основные

показатели сравниваемых альтернативных вариантов;

• определить «нехудшие»

системы на основе критерия безусловного

предпочтения Парето;

• привести показатели

не сравнимых по Парето систем к сопоставимому виду;

• выбрать оптимальное

решение, в том числе на основе процедур с участием лица, принимающего решения.

Для выбора «нехудших»

систем (оптимальных по Парето) разработаны достаточно эффективные методы. Но,

как правило, методы безусловного предпочтения не позволяют окончательно

определить оптимальное решение. В связи с этим предложен ряд методов векторной

оптимизации, среди которых следует отметить методы выделения ведущего

показателя, лексикографического упорядочения показателей, использования

принципа гарантированного результата и его обобщений, а также методы

последовательных уступок, формирования обобщенного показателя качества (ОПК) и

др.

Статистическая оценка показателей. В настоящее время существует большое количество прикладных

программных систем, включающих в себя возможности статистического анализа и

моделирования экономических характеристик. Наиболее используемыми из них

являются:

• средства

статистической обработки выборки и временных рядов;

• модели линейной и

нелинейной регрессии;

• модели тренда и

сезонности;

• специальные

эконометрические методы;

• встроенные средства

сбора, обработки и представления данных для статистического анализа.

Быстро развивающиеся

статистические методы количественного анализа являются удобным инструментом

изучения финансовых рынков. Процесс их использования во многом тормозится

недостаточно высоким качеством исходных данных.

Эконометрика. Как наука о количественном анализе реальных экономических

явлений, эконометрика основывается на

современном развитии теории и наблюдений, связанных с методами получения

выводов. Цель эконометрики - получение эмпирических выводов экономических

закономерностей. В этом качестве эконометрика представляет собой одно из

средств моделирования. Она может использоваться при определении рыночных

тенденций и цен в случае применения метода рыночной калькуляции маржи не только

на текущую и прошедшие даты, но и в виде прогноза на будущее. Эконометрические

модели могут служить опорой в случае выявления тенденций изменения остатков по

счетам (корреспондентскому, текущим, клиентским) для управления ими, а также

могут помочь при прогнозировании рынков для формирования комплексной программы

развития и построении среднесрочных финансовых планов.

В этой связи

характерно отношение к указанным методам за рубежом: в условиях относительной

предсказуемости тенденций развития эконометрические и имитационные модели

являются достаточно хорошим подспорьем. В то же время не следует преувеличивать

возможности эконометрики. Традиционная эконометрика предписывает аналитику

построить модель, собрать данные, выбрать подходящий метод оценки и затем

оценить модель. Описанный метод достаточно хорошо работает в физике, но далеко

не всегда - в экономике из-за ограниченных объемов временных рядов. В то же

время можно надеяться на то, что модель будет справедлива локально.

Использование нейронных сетей для финансовых

прогнозов.

Нейронная сеть

представляет собой многослойную сетевую структуру, состоящую из однотипных (и

сравнительно простых) процессорных элементов - нейронов. Нейроны, связанные

между собой сложной топологией межсоединений, группируются в слои, среди

которых выделяются входной и выходной слои. В нейронных сетях, применяемых для

прогнозирования, нейроны входного слоя воспринимают информацию о параметрах

ситуации, а нейроны выходного слоя сигнализируют о возможной реакции на эту

ситуацию. В коммерческом применении нейронные сети обычно представлены в виде

программных пакетов, плат-акселераторов для персональных компьютеров,

нейромикросхем, а также специализированных нейрокомпьютеров. Для большинства

приложений бывает достаточно простого программного пакета. Пока что возможности

нейроалгоритмов в прикладных финансовых задачах оцениваются как относительно

скромные: они ориентированы на отдельные частные задачи (распознавание чеков,

предсказание курсов на биржах) и требуют предварительного этапа обучения.

Использование нечеткой логики. Нечеткая логика (англ. Fuzzy logic) - мощный элегантный

инструмент современной науки, который на Западе можно встретить в десятках

изделий (от бытовых видеокамер до систем управления вооружениями). Аппарат теории нечетких множеств

продемонстрировал ряд многообещающих возможностей его применения в системах

управления техническими системами и при прогнозировании итогов выборов.

Нечеткая логика

применяется при анализе новых рынков, биржевой игре, оценке политических рейтингов,

выборе оптимальной ценовой стратегии и т.п. Появились и коммерческие системы

массового применения. Так, пакет CubiCaic представляет собой своего рода экспертную

систему, в которой пользователь задает набор правил типа «если..., то...», а

система пытается на основе этих правил адекватно реагировать на параметры

текущей ситуации. Аппарат нечеткой логики, заложенный в пакет, дает возможность

оперировать этими понятиями, как точными, и строить на их основе целые

логические системы, не заботясь о зыбкой, нечеткой природе исходных

определений.

Нейросетевые, нечеткие и генетические

алгоритмы могут оказаться

перспективными, заслуживающими детального изучения и использования ввиду

адекватности этого аппарата широкому классу финансовых задач, в том числе

банковских (прогнозирование, экспертные исследования, управление портфелем).

Существенной является

возможность использования не только традиционных оперативных методов анализа и

прогнозирования, но и специальных методов для многоаспектного оперативного анализа

в рамках концепции информационного хранилища и формирования семейства

адаптивных моделей.

В зависимости от

ситуации на рынке и квалификации конечного пользователя целесообразно

предусматривать использование «быстрых», «стандартных» и «точных» прогнозов.