Инвестиционный анализ. Анализ финансовых инвестиций. Общие принципы оценки эффективности финансовых инвестиций. Оценка эффективности инвестиций в акции. Оценка эффективности инвестиций в облигации. Анализ финансирования инвестиционных проектов

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Инвестиционный анализ

Лекция

9

Тема

лекции: «Анализ финансовых инвестиций»

Разделы

лекции:

1. Общие принципы оценки эффективности

финансовых инвестиций.

2. Оценка эффективности инвестиций в

акции.

3. Оценка эффективности инвестиций в

облигации.

РАЗДЕЛ 1. ОБЩИЕ ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ФИНАНСОВЫХ

ИНВЕСТИЦИЙ.

Все инвестиции предприятий по объектам

вложений средств подразделяются на

реальные и финансовые.

Успешно работающее в условиях рынка

предприятие располагает достаточным количеством свободных денежных средств.

Являясь инвестиционно привлекательным на

первых стадиях жизненного цикла, предприятие вкладывает значительные средства в

развитие материальной базы, в совершенствование производства. В это время осуществляются, в

основном, реальные инвестиции. Финансовые инвестиции

незначительны, используются лишь как способ краткосрочного размещения денежных

средств в наиболее ликвидные и

высокодоходные активы. На стадиях зрелости и старения инвестиционная

привлекательность предприятия снижается, становится все труднее находить

ресурсы для реализации масштабных инвестиционных проектов. Собственные средства, которых накоплено достаточно много

(размер их будет сокращаться),

использовать для этого нецелесообразно, поскольку они (за исключением амортизации) имеют для инвестора

самую высокую стоимость. Поэтому с целью приумножения имеющегося капитала и в ожидании

высокодоходных проектов реальных инвестиций в смежных отраслях предприятия

могут формировать портфель финансовых инвестиций,

вкладывая часть свободных средств в финансовые инструменты. Доля финансовых инвестиций с

возрастом предприятия увеличивается,

осуществляются они в основном в долгосрочные, приносящие гарантированный и

невысокий доход инструменты (государственные ценные бумаги).

ЧТО ТАКОЕ ФИНАНСОВЫЕ ИНВЕСТИЦИИ?

Финансовые инвестиции — это вложения

средств в различные финансовые

инструменты (активы). К ним относят, прежде всего, акции, облигации, сберегательные сертификаты,

депозиты, фьючерсы и опционы. Финансовые

инвестиции являются более рискованными, однако в краткосрочной перспективе

могут приносить значительный доход, к тому же обладают большей ликвидностью,

чем реальные инвестиции. Решающим аргументом в пользу инвестирования средств в инструменты финансового рынка является оценка

эффективности вариантов и их сравнение.

Многообразие финансовых инвестиций требует изучения специфики такой оценки.

В ЧЕМ ЗАКЛЮЧАЕТСЯ СУЩНОСТЬ ТЕОРИИ

ЗАЕМНЫХ СРЕДСТВ ДЛЯ АНАЛИЗА РЫНКА КАПИТАЛОВ?

Рынок капиталов, как и финансовый рынок

в целом, рассматривается в классической экономической теории как рынок заемных

средств. В качестве цены здесь выступает процент, выплачиваемый заемщиком

кредитору за право использования его средств на протяжении определенного

времени. В теории заемных средств для анализа рынка капиталов используется

неоклассическая методология, в рамках которой анализ любого рынка состоит в

исследовании факторов, определяющих спрос, предложение и равновесие на рынке, а

исходным постулатом является предположение о том, что все участники рынка ведут

себя рационально, т. е. стремятся к максимизации собственных выгод.

Одной из ключевых предпосылок теории

заемных средств является понятие идеальных, или совершенных, рынков капитала.

ЧТО ТАКОЕ СОВЕРШЕННЫЙ РЫНОК КАПИТАЛА?

Определение совершенного рынка капитала

включает в себя следующие условия:

1) полное отсутствие трансакционных

затрат;

2) отсутствие каких-либо налогов;

3) наличие большого количества

покупателей и продавцов, вследствие чего ни один из участников не имеет

возможности влиять на цену соответствующей ценной бумаги;

4) равный доступ на рынок для

юридических и физических лиц;

5) равнодоступность информации;

6) одинаковые ожидания у всех

действующих лиц;

7) отсутствие затрат, связанных с

финансовыми затруднениями.

Вполне очевидно, что в реальной

действительности большинство этих условий не соблюдается. Тем не менее? если

теория кажется разумной, ею пользуются до появления лучшей.

КАК ОПРЕДЕЛЯЕТСЯ ИНВЕСТИЦИОННЫЙ СПРОС

ФИРМЫ?

Любая фирма, создавая (или обновляя)

капитал, делает это с целью получения определенных выгод. Основной целью фирмы,

в большинстве случаев, является максимизация прибыли. Для достижения этой цели

фирма стремится использовать оптимальные сочетания различных факторов

производства, в том числе и капитала. Стремление осуществлять инвестиции, т. е.

создавать новый капитал, возникает, когда вложенные средства позволяют

компенсировать первоначальные затраты и получить дополнительную прибыль. Размер

этой прибыли можно выразить в виде процента от инвестиционных затрат, который

называется доходностью инвестиций:

(Доходность

инвестиций) = (Прирост прибыли - Объем инвестиций)/(Объем инвестиций).

Доходность инвестиций может быть

различной в зависимости от вида деятельности, размера фирмы или других

факторов. Но существует общая закономерность — с увеличением объема инвестиций

доходность снижается. На рисунке 1

представлена типичная, кривая зависимости доходности инвестиций отдельной фирмы

от их объема.

Любая фирма может располагать

разнообразными возможностями по инвестированию средств, различающимися, в том

числе, и по доходности. Исходя из стремления к максимизации прибыли, фирма

реализует в первую очередь наиболее выгодные проекты — однако возможности

получения высоких доходов ограничены, и при расширении объема инвестиций

внедряются менее выгодные проекты.

Рисунок 1 . Кривая предельной

эффективности инвестиций.

Кривая предельной эффективности

инвестиций характеризует возможности получения фирмой выгод от инвестиционной

деятельности и определяет ее инвестиционный спрос.

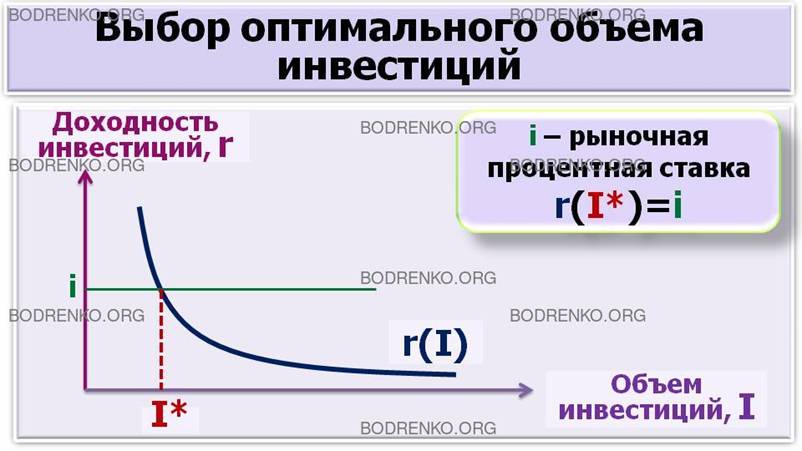

КАК ОПРЕДЕЛЯЕТСЯ ОПТИМАЛЬНЫЙ ОБЪЕМ

ИНВЕСТИЦИЙ?

Независимо от того, какие средства —

собственные или заемные — использует

фирма, издержками здесь является цена, которую необходимо заплатить на рынке за

использование заемных средств — рыночная процентная ставка. Если предприятие

использует привлеченные средства, процент принимает форму прямых издержек —

платы за использование средств. Если задействованы собственные средства,

процентная ставка является альтернативными издержками — упущенной выгодой от

того, что инвестиционные ресурсы не предоставлены для использования другим

участникам рынка.

Решение фирмы об объеме инвестиций

определяется, таким образом, с одной стороны, доходностью собственных

инвестиционных программ, с другой — рыночной ставкой процента, то есть ценой за

использование заемных средств.

Рисунок 2 иллюстрирует следующую

зависимость: фирма будет увеличивать объем инвестиций до тех пор, пока их

доходность не сравняется с рыночной ставкой процента.

Рисунок 2. Выбор оптимального объема

инвестиций.

В ЧЕМ ЗАКЛЮЧАЕТСЯ СУЩНОСТЬ МОДЕЛИ

ПРЕДЛОЖЕНИЯ ЗАЕМНЫХ СРЕДСТВ?

Предложение заемных средств формируется

домашними хозяйствами. Модель предложения заемных средств носит название ТЕОРИИ

МЕЖВРЕМЕННОГО ВЫБОРА и впервые была предложена экономистом-неоклассиком Ирвингом Фишером.

Модель исходит из естественного

предположения о том, что люди сберегают часть своего текущего дохода, то есть

не расходуют весь свой доход на текущее потребление, а откладывают часть его

для потребления в будущем. Возможна и обратная ситуация — когда человек

потребляет больше, чем позволяет ему текущий доход (за счет заимствования

средств), таким образом, отказываясь от какой-то части будущего потребления.

Рассмотрим простую модель

индивидуального выбора (рисунок 3). Возможности индивида определяются, прежде

всего, размером дохода, который он получает в текущем периоде и ожидает

получить в будущем. Находясь в точке А, человек ничего не сберегает и ничего не

заимствует. Однако если существует финансовый рынок, индивид имеет возможность

выбрать наиболее предпочтительную для себя комбинацию текущего и будущего

потребления. Пропорция, в которой он может обменивать одну денежную единицу

текущего потребления на будущее потребление, определяется тем доходом, который

он может получить, предложив на рынке свои сбережения (открыв банковский

депозит, купив ценные бумаги и т. п.), — т. е. рыночной процентной ставкой.

Через определенный период индивид имеет возможность получить (1+i) денежных

единиц (где i

— рыночная ставка).

Линия BE на рисунке 3 – это межвременное

бюджетное ограничение.

Точки B и Е соответствуют двум крайностям: в

точке В индивид весь свой текущий доход сберегает, в точке Е — заимствует

максимально возможный объем средств, отказываясь от потребления в будущем.

Рисунок 3. Межвременное бюджетное

ограничение.

Тогда в точке B выполняется следующие равенства:

Cf=Ic∙(1+i)+If ,Cc=0,

а в точке E получаем следующие соотношения:

Cс=Ic + If /(1+i), Cf=0.

где Сс — текущее

потребление; Сf

— будущее потребление.

Какую точку на отрезке [BE] выберет

потребитель, зависит от его предпочтений. Воспользуемся понятиями кривых

безразличия. Сочетания объемов текущего и будущего потребления, которые

находятся на одной кривой безразличия (U), одинаково предпочтительны для индивида.

Наклон кривой безразличия представляет собой предельную норму замены между

текущим и будущим потреблением (MRScf ).

MRScf — это минимальный

объем будущего потребления, который необходимо предоставить индивиду

дополнительно, чтобы он отказался от одной единицы текущего потребления:

MRScf = – ΔCf/ΔCc.

В точке A (рисунок 3) выполняется условие

MRScf=1+i.

То есть альтернативная стоимость

текущего потребления, выраженная в единицах будущего потребления, равняется

индивидуальной оценке его относительной полезности.

Если MRScf >1+i, то это

означает, что дополнительная единица текущего потребления для индивида является

более ценной, чем стоимость, предлагаемая рынком, и он, соответственно,

сократит сбережения.

КАКОВА РЕАКЦИЯ ИНДИВИДА НА ИЗМЕНЕНИЕ

РЫНОЧНОЙ ПРОЦЕНТНОЙ СТАВКИ?

В зависимости от предпочтений индивид

может сберегать часть текущего дохода или выступать в роли заемщика. Важнейшим

вопросом теории межвременного выбора является реакция индивида на изменения

рыночной процентной ставки. Если предположить, что индивид сберегает часть

своего дохода и процентная ставка увеличилась, это означает, во-первых, что

увеличилась альтернативная стоимость текущего потребления (индивид больше

сберегает). Во-вторых, снижается относительная ценность объема будущего

потребления (индивид снижает объем сбережений). Таким образом, при изменении

процентной ставки возникает эффект замены и эффект дохода.

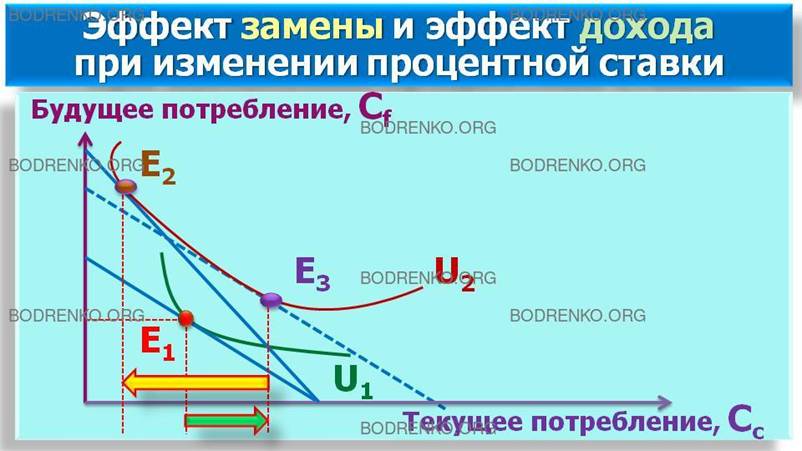

Рассмотрим рисунок 4.

ЧТО ТАКОЕ ЭФФЕКТ ДОХОДА?

Эффект дохода — это изменение

соотношения между текущим и будущим потреблением в ответ на изменение

суммарного дохода, вызванного изменением процентной ставки. Увеличение

процентной ставки увеличивает суммарный

доход. Это справедливо относительно индивида, который сберегал часть текущего

дохода. Для заемщика увеличение процентной ставки негативным образом

сказывается на благосостоянии.

Рисунок 4. Эффект замены и эффект

дохода при изменении процентной ставки.

Потребитель в ответ на увеличение

процентной ставки в целом увеличил сбережения (положение равновесия перемещается

из точки Е1 в точку Е2) и повысил свое благосостояние.

Общий эффект будет равен (Е1 – Е2).

Эффект дохода (Е1 – E3)в

данном случае действует в направлении снижения объема сбережений и увеличения

текущего потребления. Иными словами — получая больший объем процентного дохода

в будущем, индивид может позволить себе потреблять больше в настоящем.

ЧТО ТАКОЕ ЭФФЕКТ ЗАМЕНЫ?

Эффект замены — это изменение пропорции

между текущим и будущим потреблением в результате изменения относительной

стоимости первого и второго. Эффект замены (Е3 – Е2)

стимулирует сберегать больше при увеличении доходности сбережений.

В целом, корректировка решения

потребителя складывается из суммарного разнонаправленного воздействия эффекта

дохода и эффекта замены. Станет ли потребитель сберегать больше, меньше или не

изменит своих решений, зависит от того, какой эффект окажет более сильное

влияние.

Для индивида, занимающего средства,

увеличение процентной ставки приводит к снижению объема заимствований — эффекты

дохода и замены действуют в этом случае в одном направлении. Индивидуальное

предложение сбережений представлено на рисунке 5.

Рисунок 5. Индивидуальное предложение

сбережений.

Эмпирические исследования

свидетельствуют, что в типичном случае, при относительно небольших значениях

процентной ставки, рост доходности сбережений ведет к увеличению их объема, а

когда процентная ставка превышает некоторый предельный уровень — объем

сбережений начинает снижаться.

РАВНОВЕСИЕ НА РЫНКЕ КАПИТАЛОВ.

Взаимодействие спроса и предложения на

любом конкурентном рынке определяет равновесные значения объемов и цен. Таким

образом, объем инвестиций и рыночная процентная ставка определяются исходя из

равновесия спроса и предложения. По словам Д. С. Милля:

«Ставка процента должна быть такой,

чтобы спрос на ссудные капиталы уравнивался их предложением. Она должна быть

такой, чтобы количество капитала, которое одни люди желают отдать взаймы под

конкретный процент, было равно тому количеству капитала, которое другие хотят

взять взаймы».

КАКИЕ ОСНОВНЫЕ ФАКТОРЫ ОПРЕДЕЛЯЮТ ОБЪЕМ

ИНВЕСТИЦИЙ И ПРОЦЕНТНУЮ СТАВКУ В РЫНОЧНОЙ ЭКОНОМИКЕ?

Рассмотренные нами теоретические

положения позволяют сделать следующий вывод: основными факторами, определяющими

объем инвестиций и процентную ставку в рыночной экономике, являются:

1. Во-первых, инвестиционные

возможности фирм (доходность инвестиций, определяющая спрос);

2. Во-вторых, предпочтения индивидов

между текущим и будущим потреблением (склонность к сбережениям, определяющая

предложение).

В реальности процентные ставки

находятся под влиянием очень многих факторов, и один из наиболее важных

факторов – это влияние государства.

СТОИМОСТЬ И ВРЕМЯ.

Затраты и доходы, связанные с любой

инвестицией, так или иначе располагаются во времени. В силу того, что в

экономике одновременно существует множество возможностей инвестирования,

стоимость затрат и выгод зависит от временного момента, на который они

приходятся. Поэтому верная оценка эффективности инвестиций невозможна без

правильного соизмерения стоимости этих затрат и доходов во времени.

ЧТО ТАКОЕ АНАЛИЗ ДИСКОНТИРОВАННОГО

ДЕНЕЖНОГО ПОТОКА?

Процесс оценки будущих денежных потоков

называется анализом дисконтированного денежного потока (ДДП).

Анализ ДДП основан на понятии временной

ценности денег и выполняется в следующие четыре этапа.

Этап 1. Расчет прогнозируемых денежных

потоков. Для облигаций, например, расчет прогнозируемых потоков относительно

несложен, поскольку движение денежных средств определяется контрактом, и

обещанный денежный поток совпадает с реальным при условии выполнения эмитентом

своих обязательств. Для других видов активов расчет денежных потоков может быть

исключительно сложной операцией.

Этап 2. Оценка степени риска для

денежных потоков.

Этап 3. Включение оценки риска в

анализ.

Этап 4. Определение приведенной

стоимости денежного потока.

Важную роль в анализе ДДП играет

концепция альтернативных затрат (упущенных возможностей). При любом анализе ДДП

необходимо использовать ставку дисконта, учитывающую альтернативны затраты.

КАК СТАВКА ДИСКОНТА МОЖЕТ УЧИТЫВАТЬ АЛЬТЕРНАТИВНЫЕ ЗАТРАТЫ?

Такая ставка должна, как правило,

отражать влияние следующих трех факторов:

1) степень риска конкретного денежного

потока;

2) превалирующий уровень показателей

доходности и

3) периодичность денежных потоков.

В ЧЕМ СОСТОИТ ОСНОВНАЯ ИДЕЯ ТЕОРИИ

СТРУКТУРЫ КАПИТАЛА?

Источники финансирования капитала любой

фирмы можно отнести к двум основным категориям: собственные и заимствованные

средства.

Для предпринимательской фирмы

собственные средства — это сбережения владельца, используемые им для

финансирования производства. Корпорация имеет возможность привлекать средства

многих инвесторов путем выпуска акций — ценных бумаг, свидетельствующих о праве

собственности на часть капитала корпорации.

Финансирование за счет заимствований

можно производить как в форме банковского кредитования, так и в форме выпуска

собственных долговых обязательств (облигаций).

Любая форма финансирования капитала

фирмы связана с издержками. В случае долговых обязательств издержки — это

выплаты кредиторам сверх основной суммы долга: проценты по кредиту или выплаты

фиксированного дохода по облигациям. В случае собственного капитала — это

доходы, выплачиваемые собственникам на вложенные ими средства.

Заимствование средств объективно

является менее рискованным по сравнению с вложениями в собственный капитал по

следующим причинам.

1. Проценты по долгу, как правило,

определены заранее условиями кредитного соглашения или проспектом эмиссии

облигаций.

2. Доход по акциям заранее неизвестен и

зависит от результатов деятельности фирмы.

Поэтому финансирование за счет долга

дешевле, чем за счет собственных средств.

В ЧЕМ ЗАКЛЮЧАЕТСЯ СУЩНОСТЬ ТЕОРИИ

МОДИЛЬЯНИ-МИЛЛЕРА?

В 1958 г. Франко Модильяни и Мертон

Миллер опубликовали работу, в которой рассмотрели проблему издержек капитала с

точки зрения финансового рынка в целом, и поставили под сомнение традиционную

точку зрения о том, что долг дешевле собственного капитала. Они пришли к

выводу, что СТОИМОСТЬ ЛЮБОЙ ФИРМЫ определяется исключительно ее будущими доходами

и, следовательно, НЕ ЗАВИСИТ ОТ СТРУКТУРЫ ЕЕ КАПИТАЛА.

НА КАКИХ ДОПУЩЕНИЯХ ОСНОВАНА ТЕОРИЯ

МОДИЛЬЯНИ-МИЛЛЕРА?

Теория Модильяни—Миллера основана на

следующих допущениях:

1. Существует безрисковая ставка

процента, по которой фирмы и инвесторы могут заимствовать и инвестировать

средства.

2. Рынки капиталов совершенно

конкурентны.

3. Не существует издержек, определяемых

банкротством, понимаемых как потери части активов фирмы, связанные с

реализацией процедуры банкротства.

4. Отсутствуют налоги.

5. Фирмы могут быть классифицированы в

соответствии со степенью риска.

Таким образом, теория Модильяни—Миллера

является верной лишь при наличии перечисленных предпосылок.

В 1963 г. Модильяни и Миллер

опубликовали вторую работу, посвященную структуре капитала. В первоначальную

модель был введен такой фактор, как налоги на корпорации. С учетом наличия

налогов на корпорации было показано, что цена акций фирмы непосредственно

связана с использованием этой фирмой заемного капитала: чем выше доля заемного

капитала, тем выше и цена акций.

НАЛОГИ И ОПЕРАЦИОННЫЕ ИЗДЕРЖКИ.

Позднее ряд исследователей, пытаясь

модифицировать теорию Модильяни-Миллера, смягчили некоторые теоретические

предпосылки.

Современная финансовая теория признает

следующие выводы:

1. Налогообложение прибыли является

причиной того, что стоимость фирмы — это возрастающая функция ливериджа.

Следовательно, чем больше долг по отношению к собственному капиталу — тем

меньшими будут издержки и большей стоимость фирмы.

2. Издержки по реализации процедуры банкротства

снижают стоимость активов фирмы, т. е. снижают размеры выплат кредиторам.

Поэтому чем выше риск банкротства, тем выше процент, требуемый кредиторами.

В соответствии с теоремой Миллера

фактор прогрессивного налогообложения индивидуального дохода практически

нейтрализует преимущества финансирования посредством заимствования. С точки

зрения Миллера, оптимальный уровень финансового ливериджа существует для

экономики в целом, но не для отдельной фирмы.

Действительно, если в экономике

существует безрисковая не облагаемая налогом ставка доходности (например, по

государственным облигациям), инвесторы не будут вкладывать средства в

корпоративные обязательства, если доход по ним после уплаты налогов меньше, чем

тот, который обеспечивается безрисковыми инструментами. Тем самым подоходный

налог увеличивает издержки финансирования для корпораций.

ДИВИДЕНДЫ.

Традиционная точка зрения, согласно

которой инвесторы предпочитают фирмы с более высокими дивидендами, отрицается

теорией Модильяни—Миллера. В условиях, предусмотренных моделью, акционерам

безразлично, получить ли дивиденды на сумму $1 сегодня или дивиденды в будущем,

приведенная стоимость которых составляет тот же $1.

Однако вследствие фактора

налогообложения и в особенности при существовании прогрессивной ставки

налогообложения выводы теории значительно корректируются. Отношение к

дивидендам будет зависеть от общего уровня доходов инвестора. Инвесторы с

низким уровнем дохода (при относительно невысокой ставке налогообложения)

естественно предпочтут получение дивидендов, увеличивающих их текущее

потребление. Инвесторы же с высокими доходами могут предпочесть более высокий

темп роста стоимости акций, так как в случае выплаты дивидендов значительная их

часть уйдет на оплату налогов, тогда как капитальный доход, получаемый от роста

курсовой стоимости, может облагаться налогом, только когда он реализован, т. е.

акции проданы.

ТЕОРИЯ АСИММЕТРИЧНОЙ ИНФОРМАЦИИ.

Одним из наиболее существенных

предположений теории Модильяни-Миллера является допущение о полной доступности

информации для всех участников экономических взаимоотношений. В

действительности это не так. Очень часто одна из сторон соглашения (инвестор

или заемщик) лучше информирована об условиях заключения и выполнения сделки,

чем другая. Подобные ситуации в экономической теории описываются моделями с

асимметричной информацией. Когда менеджер фирмы знает о ее будущем больше, чем

наблюдающие за ней аналитики и инвесторы, он, на основе имеющейся закрытой

информации, может определить, что цена акций или облигаций фирмы завышена или

занижена.

Одна из наиболее часто встречающихся в

реальной жизни ситуаций — модель взаимоотношений «заказчика» и «агента» — когда

действия или характеристики одной из сторон соглашения (агента) скрыты от

другой (заказчика). Проблема асимметричной информации присутствует во

взаимоотношениях между собственниками и кредиторами фирмы. Кредиторы, не имея

возможности оценить рискованность предоставления кредита, завышают процентные

ставки, что отсекает возможности получения средств для добросовестных

заемщиков. Одним из способов решения этой проблемы являются сигналы —

определенная объективная информация, предоставляемая агентом принципалу,

которая прямо или косвенно свидетельствует о действительных свойствах агента.

Новое размещение ценных бумаг часто

может рассматриваться как негативный сигнал, свидетельствующий о

недостаточности внутренних источников финансирования или о рискованности новых

проектов, что, в свою очередь, повышает издержки по финансированию, так как инвесторы,

предполагая рискованность вложений, требуют большей доходности. Это может

служить одним из объяснений преимущественного использования фирмами внутренних

источников (нераспределенной прибыли) для создания нового капитала.

Негативным сигналом для инвесторов

могут служить колебания в размерах дивидендов. Поэтому фирмы, даже в ситуациях,

когда это экономически невыгодно, стремятся поддерживать размеры выплачиваемых

дивидендов на постоянном уровне, сигнализируя тем самым об устойчивости

положения корпорации. Фирмы с неустойчивым финансовым положением и нестабильным

или недостаточным размером прибыли не имеют возможности поддерживать размер

дивидендов на постоянном уровне. Таким образом, дивиденды в глазах инвесторов

являются важнейшим признаком качества корпорации.

Формирование соответствующих сигналов и

проведение мониторинга, позволяющего идентифицировать действия агентов, требуют

соответствующих издержек и свидетельствуют о том, что положение равновесия в

ситуациях с асимметричной информацией в общем случае не является экономически

эффективным.

ТЕОРИЯ ПОРТФЕЛЯ.

Начало современной портфельной теории

было положено работой Гарри Марковица (1952 г.).

Концепция инвестиционного портфеля

имеет важные следствия для многих сфер финансового управления. Например, цена

капитала фирмы определяется степенью риска ценных бумаг, находящихся в ее

портфеле, поскольку, во-первых, структура инвестиционного портфеля влияет на

степень риска собственных ценных бумаг фирмы; во-вторых, требуемая инвесторами

доходность зависит от величины этого риска. Кроме того, любая фирма, акции

которой находятся в портфеле, в свою очередь, может рассматриваться как некий

портфель находящихся в ее эксплуатации активов (или проектов). И поэтому

владение портфелем ценных бумаг представляет собой право собственности на

множество различных проектов; в этом контексте уровень риска каждого проекта

оказывает влияние на рискованность портфеля в целом.

Согласно теории портфеля Марковича

критериями оценки эффективности инвестиционных решений являются только два

параметра — ожидаемая доходность и стандартное отклонение доходности.

Эта теория состоит в том, что, как

правило, совокупный уровень риска может быть снижен за счет объединения

рисковых активов в портфели. Основная причина такого снижения риска заключается

в отсутствии прямой функциональной связи между значениями доходности по

большинству различных видов активов. Теория портфеля приводит к следующим

выводам: 1) для минимизации риска инвесторам следует объединять рисковые активы

в портфели; 2) уровень риска по каждому отдельному виду активов следует

измерять не изолированно от остальных активов, а с точки зрения его влияния на

общий уровень риска диверсифицированного портфеля инвестиций.

Эффект диверсификации состоит в

возможности снижения риска инвестирования (без ущерба для доходности) путем

распределения инвестиций среди доступных направлений. Чем больше степень

диверсификации и чем меньше корреляция между доходностью выбранных финансовых

активов — тем большими являются возможности по снижению риска.

Предоставляемые рынком возможности по

выбору желаемой комбинации ожидаемой доходности и риска инвестиций ограничены.

Эффективным называется портфель с максимальной для данной величины риска

ожидаемой доходностью либо, что то же самое — с минимальным для данной величины

доходности риском. Совокупность всех возможных эффективных портфелей образует

границу эффективности. Рациональные инвесторы всегда стремятся к формированию

эффективного портфеля. Какой именно эффективный портфель выберет инвестор —

зависит от его индивидуальных предпочтений между риском и ожидаемым доходом.

Если на рынке существует безрисковая ставка доходности, задача инвестора

сводится к выбору комбинации рискованных и безрисковых инвестиций.

Рассмотренные в данном разделе лекции

теории, лежащие в основе современной практики принятия инвестиционных решений,

как правило, основаны на допущении существования идеальных рынков капитала. Но,

несмотря на то, что в действительности рынки не являются идеальными, знание

этих теорий позволяет приспособить методику анализа к конкретной ситуации и

принять правильное решение относительно инвестиций.

Первым этапом в решении о выборе

финансовых инвестиций является оценка

инвестиционных качеств различных финансовых инструментов, что предполагает изучение

следующих вопросов:

1) оценки инвестиционной

привлекательности отрасли, региона (для облигаций региональных займов), в

которых осуществляет свою хозяйственную деятельность эмитент анализируемого финансового инструмента;

2) оценки инвестиционной

привлекательности, финансового состояния предприятия-эмитента (для акций и

облигаций предприятий);

3) оценки характера обращения

финансового инструмента — анализируются

объем продаж за определенный период, включение инструмента в листинг (допуск к

торгам на фондовой бирже) и его ликвидность, срок до погашения по облигациям,

уровень риска;

4) оценки условий его эмиссии — цели

эмиссии, условия приобретения, размер и

периодичность выплаты дивидендов, процентов и др.

В странах с развитой рыночной экономикой

широко используется рейтинговая оценка инвестиционных качеств отдельных

финансовых инструментов: Moody's

Investor Service,

Standard and Poofs E&P), Thomson Bank Watch.

Эффективность инвестиций всегда

характеризует соотношение эффекта

(дохода) и затрат. В качестве затрат при определении эффективности финансовых инвестиций выступает

размер средств, затраченных на их приобретение, а в качестве дохода — разница

между реальной стоимостью отдельных

финансовых инструментов и суммой средств, инвестированных на их приобретение. Для

расчета эффективности финансовых

инвестиций (нормы дохода) используется формула:

НДиф.=(Дож./Иф.)∙100=((Cф.

– Иф.)./Иф.)∙100.

(1)

где НДиф. – норма дохода (эффективность) финансовых

инвестиций, %;

Дож. — ожидаемый доход от

финансовых инвестиций;

Сф.— реальная (будущая) стоимость отдельных финансовых

инструментов, приведенная к моменту осуществления инвестиций;

Иф. — величина средств, инвестированных в финансовые инструменты.

ОТ ЧЕГО ЗАВИСИТ РЕАЛЬНАЯ НАСТОЯЩАЯ

СТОИМОСТЬ ФИНАНСОВЫХ ИНСТРУМЕНТОВ?

Реальная настоящая стоимость финансовых

инструментов зависит:

1) от суммы будущего денежного потока,

генерируемого финансовым инструментом;

2) от уровня текущей нормы дохода на

инвестиционном рынке, используемой при приведении будущей стоимости к настоящей.

Сумма будущего денежного потока по

финансовым инвестициям формируется за счет чистого дохода, т. е. дохода от

приобретения финансового актива за

вычетом уплаченных налогов на данный доход.

Его формирование существенно отличается

у различных видов финансовых

инструментов. Текущая норма дохода для финансовых инвестиций, так же как и для

реальных, формируется по принципам, изложенным на лекции 5 «Анализ

экономической эффективности инвестиционных проектов».

В связи с различным уровнем риска по

отдельным финансовым инструментам она

должна быть дифференцирована для каждого из них.

После определения ожидаемой нормы

дохода по конкретному финансовому

инструменту и сравнения ее с текущей (усредненной или альтернативной) нормой

дохода на инвестиционном рынке инвестор принимает решение о выборе варианта

инвестирования.

Определение нормы дохода финансовых

инвестиций необходимо также для оценки стоимости отдельных компонентов капитала

предприятия и оптимизации источников его

формирования, если в качестве последних

выступают финансовые инструменты. При этом норма дохода используется как

требуемая инвестором плата за право использовать инвестированные средства (то есть норма

возврата).

Оценка стоимости финансовых инвестиций

возможна как для реципиента, так и для

инвестора. Методы ее определения не содержат принципиальных отличий. Необходимо

лишь учитывать несовпадение отдельных

затрат, осуществляемых сторонами (например, расходы, связанные с эмиссией, несет

реципиент), различие ставок налоговых

платежей и т. п.

РАЗДЕЛ 2. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В АКЦИИ.

Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Эффективность инвестиций в акции можно оценить по формуле:

НДaT =(at∙(Цпр.(t+T) +D1) – Цпок.t)/(Цпок.t)

(2)

где НДaT — норма дохода инвестиций в акции за период T владения ими;

Цпок.t – цена покупки акций в момент t;

Цпр.(t+T) - цена продажи акций через время T;

Д1 — сумма дивидендов, полученных за время T, приведенная к времени t;

at — коэффициент приведения (дисконтирования).

Если инвестиции осуществляются на заранее не определенное время, то будущий денежный поток формируется за счет ожидаемых дивидендов. В зависимости от условий обращения акций, стадии жизненного цикла компании-эмитента, разработанной дивидендной политики величина дивидендов в предстоящем периоде может меняться.

Стабильные дивидендные выплаты предусматривают привилегированные акции. Обыкновенные акции могут предусматривать различные схемы выплаты дивидендов: стабильный, постоянно возрастающий, непостоянный уровень выплат. В случае неэффективной деятельности выплата дивидендов по обыкновенным акциям может не производиться. Поэтому для определения нормы дохода (эффективности инвестиций) по обыкновенным акциям необходимы анализ и прогнозирование общеэкономических тенденций развития рынка.

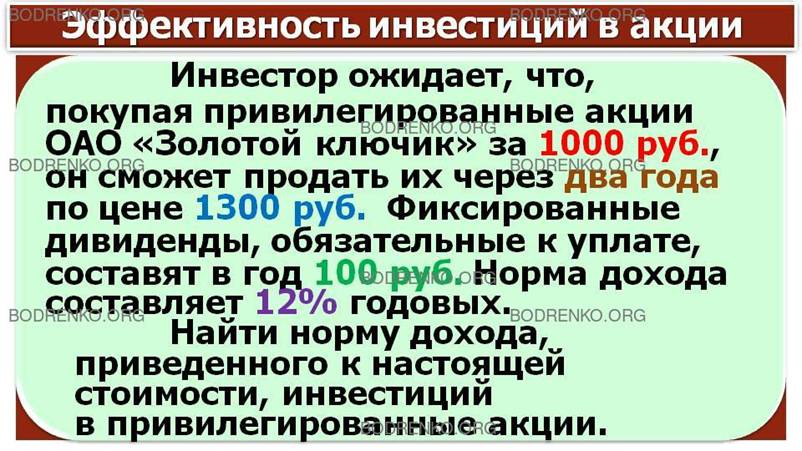

ПРИМЕР 1. В качестве примера рассчитаем норму дохода инвестиций в акции ОАО «Золотой ключик». Инвестор ожидает, что, покупая привилегированные акции ОАО «Золотой ключик» за 1000 руб., он сможет продать их через два года по цене 1300 руб. Фиксированные дивиденды, обязательные к уплате, составят в год 100 руб. Норма дохода составляет 12% годовых. Найдем норму дохода, приведенного к настоящей стоимости, инвестиций в привилегированные акции.

Норма дохода инвестиций в привилегированные акции, приведенного к настоящей стоимости, составит:

(1300/(1+0,12)2 + 100/(1+0,12)

+100/(1+0,12)2)-1000)/1000≈

≈(1036,35+89,29+79,72 – 1000)/1000=205,36/1000≈0,2054.

или 20,54% годовых.

Очевидно, что эффективность инвестиций в привилегированные акции в ОАО «Золотой ключик» выше (20,54%), чем средняя доходность инвестиций на рынке (12%).

Формула (2) может оценивать фактическую эффективность инвестиций в акции. Однако если даты покупки и продажи акций фиксировались произвольно, использовать ее для прогнозирования будущей доходности нецелесообразно, поскольку велико влияние случайных факторов. В данном примере осуществляется дисконтирование потока дивидендных выплат и цены продажи акций через два года к моменту покупки акций t=0.

РАЗДЕЛ 3. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ.

Стабильно работающие предприятия, имеющие свободные денежные средства, заинтересованы в их инвестировании в надежные ценные бумаги. Такую возможность предоставляет рынок облигаций — государственных и корпоративных.

ЧТО ТАКОЕ ОБЛИГАЦИЯ?

Облигация — эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

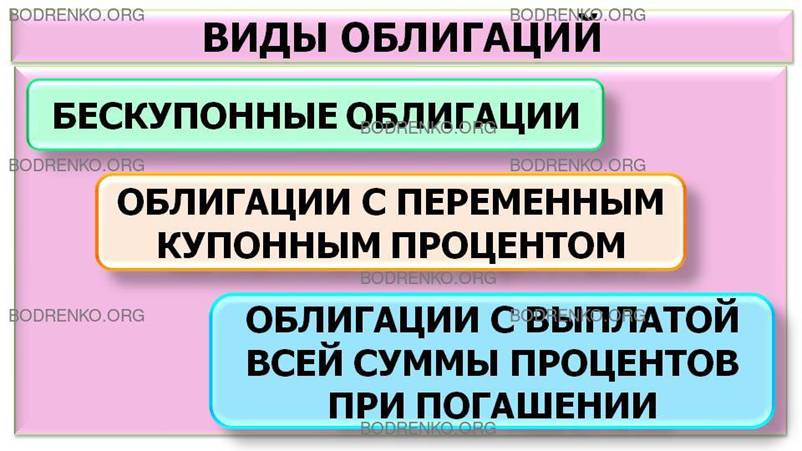

КАКИЕ ВИДЫ ОБЛИГАЦИЙ

РАССМАТРИВАЮТСЯ ИНВЕСТОРАМИ?

Для инвестора принципиальными с точки зрения целей инвестирования являются следующие виды облигаций:

1) БЕСКУПОННЫЕ ОБЛИГАЦИИ, то есть без выплаты процентов. Доход инвестора обеспечивается разностью между объявленной выкупной ценой (номинальной стоимостью облигации) и ценой приобретения.

2) ОБЛИГАЦИИ С ПЕРЕМЕННЫМ КУПОННЫМ ПРОЦЕНТОМ, объявляемым перед началом очередного купонного периода и погашением в конце предусмотренного срока;

3) ОБЛИГАЦИИ С ВЫПЛАТОЙ ВСЕЙ СУММЫ ПРОЦЕНТОВ ПРИ ПОГАШЕНИИ в конце предусмотренного периода ее обращения.

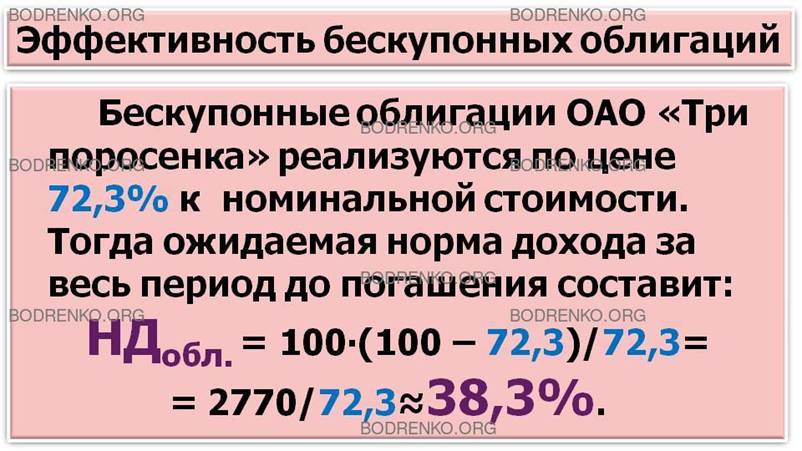

КАКИЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

РАССЧИТЫВАЮТСЯ ДЛЯ БЕСКУПОННЫХ ОБЛИГАЦИЙ?

Для бескупонных облигаций возможен расчет следующих показателей эффективности.

1. Ожидаемая норма дохода инвестиций в облигации за весь период до погашения. При этом оценка осуществляется по формуле (3) с учетом обстоятельства, что реальная стоимость облигации и есть ее номинальная стоимость, а затрачивает инвестор в момент приобретения средства, меньшие номинальной стоимости облигации. Расчет можно провести и так:

НДобл. =100∙(100 – Цпок.)/Цпок. ,

(3)

где НДобл. – норма дохода инвестиций в бескупонные облигации, %;

Цпок. — цена покупки облигации в процентах к ее номинальной стоимости.

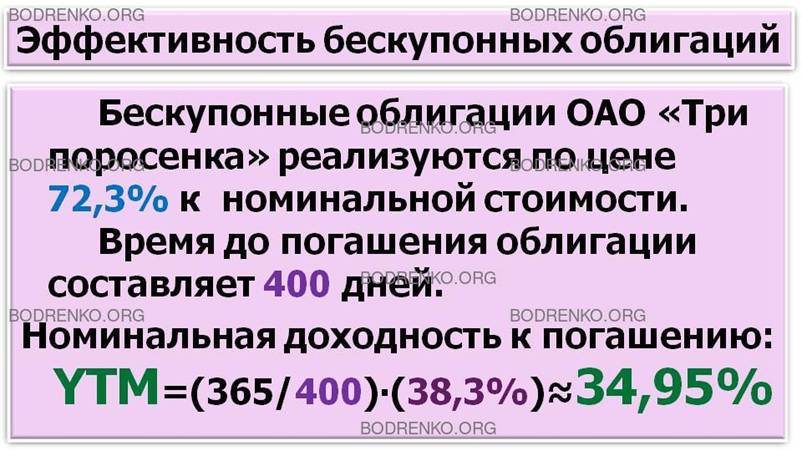

ПРИМЕР 2. Рассчитаем ожидаемую норму дохода инвестиций в бескупонные облигации за весь период до погашения ОАО «Три поросенка».

Бескупонные облигации ОАО «Три поросенка» реализуются по цене 72,3% к номинальной стоимости. Тогда по формуле (3) ожидаемая норма дохода за весь период до погашения составит:

100∙(100 – 72,3)/72,3=2770/72,3≈38,3%.

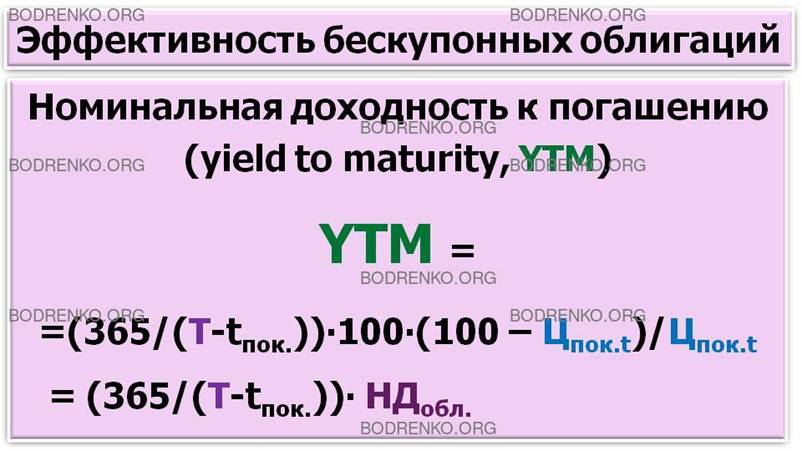

2. Номинальная доходность к погашению (yield to maturity, YTM), рассчитываемая для бескупонных облигаций по формуле простых процентов на текущую дату покупки (t=tпок.):

YTM = (365/(T-tпок.))∙100∙(100 – Цпок.t)/Цпок.t ,

(4)

где Цпок.t – текущая цена покупки облигации, в процентах к ее номинальной стоимости в момент времени покупки t=tпок.;

T – tпок. – время до погашения облигации со времени покупки облигации, в днях.

ЗАМЕЧАНИЕ. В формуле (4) число 365 – это число дней в году. Некоторые методики используют в расчетах 360 дней.

ПРИМЕР 3. Проведем расчет номинальной доходности к погашению для бескупонных облигаций по условиям примера 2 и с учетом того, что время до погашения облигации составляет 400 дней.

Номинальная доходность к погашению (YTM) составит:

(365/400)∙(38,3%)≈34,95% годовых на день покупки облигации.

YTM (котировки) публикуются эмитентом облигаций с целью повышения эффективности размещения и служат информацией, необходимой для принятия решений об их покупке. Однако такие решения на основе YTM инвестор может принимать только для краткосрочных инвестиций при условии владения облигациями до времени их погашения.

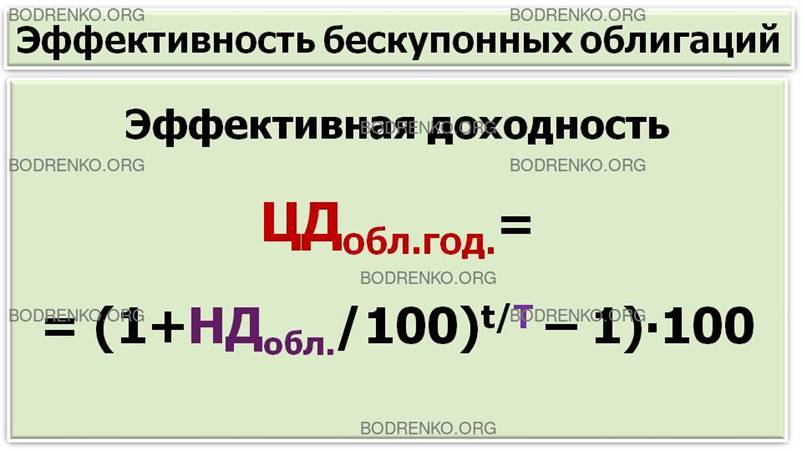

3. Эффективная доходность — норма доходности облигаций за календарный год, рассчитываемая по формуле сложных процентов:

ЦДобл.год.= (1+НДобл./100)t/T – 1)∙100,

(5)

где ЦДобл.год. — норма доходности облигаций из расчета за календарный год (эффективная доходность), % годовых;

НДобл. – норма доходности облигаций за весь срок до погашения Т;

Т — количество дней (лет) до погашения облигации;

t — количество дней в году или при расчете в годовой размерности, принимается равным 1.

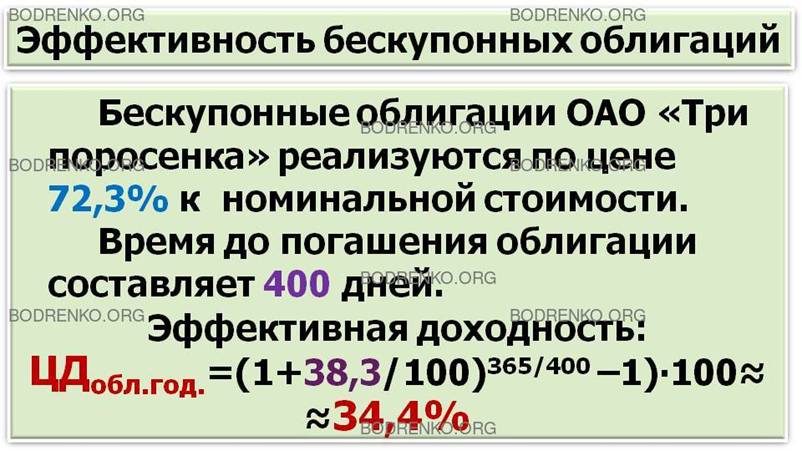

ПРИМЕР 4. Проведем расчет эффективной доходности бескупонных облигаций за год по условиям примеров 2 и 3.

В условиях примеров 2 и 3 эффективная доходность бескупонных облигаций ОАО «Три поросенка» составит:

(1+ 38,3/100)З65/400 – 1)∙100≈34,4% годовых.

КАКИЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

РАССЧИТЫВАЮТСЯ ДЛЯ ОБЛИГАЦИЙ С ПЕРЕМЕННЫМ КУПОННЫМ ПРОЦЕНТОМ?

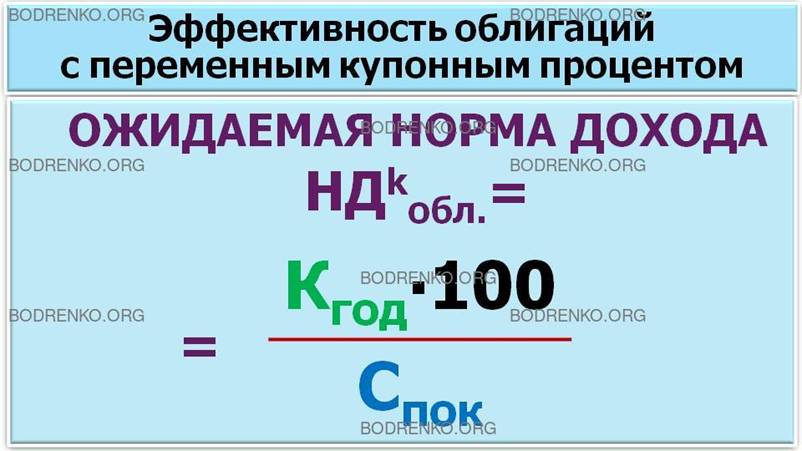

Доходность облигаций с переменным купонным процентом определяется в составе тех же показателей:

1. Ожидаемая норма дохода

НДkобл.=(Кгод./Цпок.)∙100,

(6)

где Кгод. — купонный платеж в процентах к номинальной цене облигации;

Цпок. — цена покупки облигации в процентах к ее номинальной стоимости.

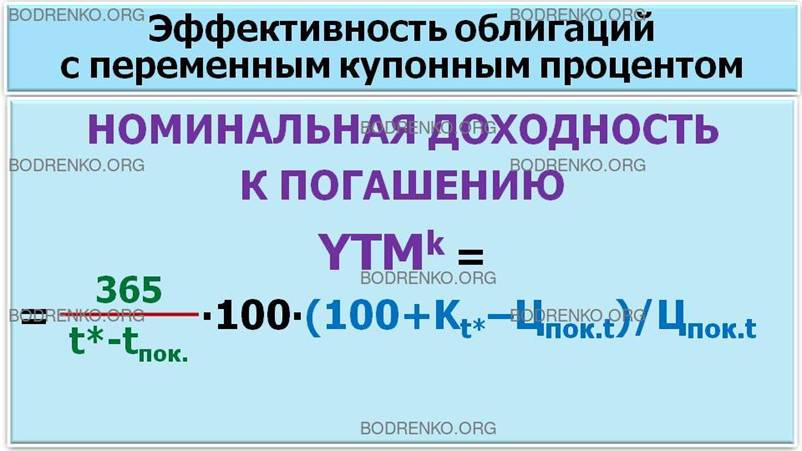

2. Номинальная доходность к погашению

YTMk = (365/(t*-tпок.))∙100∙(100+Kt*– Цпок.t)/Цпок.t ,

(7)

где Кt* - очередной купонный платеж, осуществляемый в момент времени t*, в процентах к номинальной цене облигации;

Цпок.t – текущая цена покупки облигации, в процентах к ее номинальной стоимости в момент времени покупки t=tпок.;

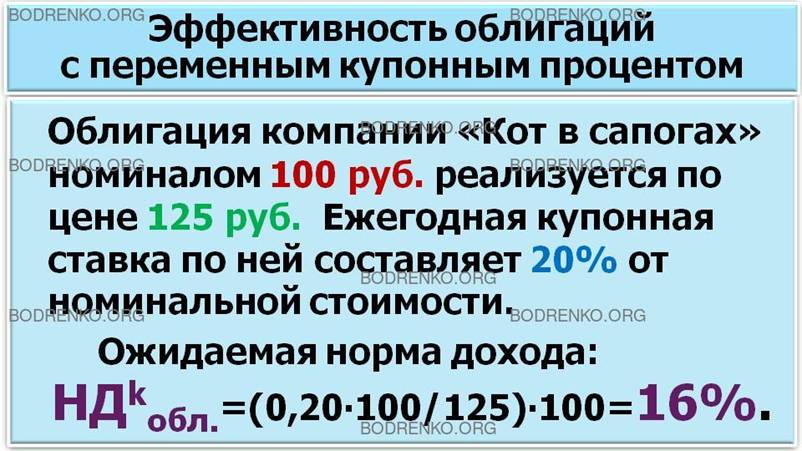

ПРИМЕР 5. Проведем расчет ожидаемой нормы дохода облигаций с переменным купонным процентом. Облигация компании «Кот в сапогах» номиналом 100 руб. реализуется по цене 125 руб. Ежегодная купонная ставка по ней составляет 20% от номинальной стоимости.

Найдем ожидаемую норму дохода инвестиций в облигации по формуле (6). Ожидаемая норма дохода инвестиций в облигации составит:

0,20∙100/125=0,16, или 16% в год.

В данном случае нет необходимости дисконтировать расчетные величины, так как и годовой купонный платеж, и цена покупки облигации приводятся к настоящей стоимости по одинаковому коэффициенту дисконтирования.

КАК РАССЧИТЫВАЮТСЯ ПОКАЗАТЕЛИ

ЭФФЕКТИВНОСТИ КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ?

Краткосрочный инвестор осуществляет продажу облигаций в наиболее выгодный момент до ее погашения. В своих решениях он должен руководствоваться значениями текущей доходности облигаций за день:

НДобл.тек.=(1/(tпр. – tпок.))∙(Цпр.tпр. – Цпок.tпок.)/Цпок.tпок.),

(8)

где tпр., tпок. - даты покупки и продажи облигаций, выраженные в днях;

Цпр.tпр. , Цпок.tпок. – соответственно цена продажи и покупки облигации в данные моменты времени.

Текущую норму доходности можно пересчитать в годовую. Поскольку в момент инвестирования средств в покупку облигаций цена продажи неизвестна, ее можно только прогнозировать, риск краткосрочных инвестиций в облигации больше, чем долгосрочных.

Рассмотренные методы оценки эффективности облигаций применимы и к расчету аналогичных показателей по сберегательным сертификатам и другим кредитным ценным бумагам.

Значения нормы доходности инвестиций в ценные бумаги сравниваются с нормой дохода, формируемой с учетом средней ставки кредитного процента на фондовом рынке, прогнозируемого темпа инфляции и премии за инвестиционный риск по конкретным финансовым инструментам по принципам, изложенным на лекции 5 «Анализ экономической эффективности инвестиционных проектов».

Как уже отмечалось ранее, финансовые инвестиции более рискованны, чем реальные. С целью уменьшения риска (минимизации возможных потерь) целесообразно вкладывать инвестируемые средства в различные финансовые инструменты, т. е. диверсифицировать инвестиции. Поскольку доходность по различным видам ценных бумаг, находясь под влиянием специфических факторов, изменяется по-разному, снижение дохода по одним из них может компенсироваться его повышением по другим. Диверсификация финансовых инвестиций связана с формированием инвестиционного портфеля.

ЧТО ТАКОЕ ИНВЕСТИЦИОННЫЙ

ПОРТФЕЛЬ?

Инвестиционный портфель (портфель ценных бумаг) — это капитал, распределенный между различными видами финансовых инвестиций.

Вопросы формирования инвестиционного портфеля и его реструктуризации в зависимости от конъюнктуры рынка занимают в современной экономической теории одно из ведущих мест. Наличие обширной иностранной литературы, множество различных методик (за которые в последние годы присуждено несколько Нобелевских премий) требуют от специалистов, занимающихся данными проблемами, профессиональных знаний в сфере технического и фундаментального анализа фондового рынка.

Формирование инвестиционного портфеля осуществляется после конкретизации целей инвестиционной стратегии. Установленным целям соответствует определенный тип портфеля. Основные типы инвестиционных портфелей мы рассмотрели на лекции 1 «Предмет и методы инвестиционного анализа».

Формирование портфеля любого типа основано на анализе нормы дохода и риска по отдельным финансовым инструментам. Ориентиром для сравнения может служить номинальная доходность к погашению государственных облигаций, являющихся безрисковыми, срок погашения которых соответствует предполагаемой длительности инвестиций. По критериям западных специалистов диверсифицированный инвестиционный портфель должен включать не менее 10 видов ценных бумаг различных эмитентов, ожидаемая норма дохода по которым выше безрисковой доходности. Конечно, нормы дохода по ним должны быть приведены к одному интервалу времени. Инвестируемый в акции капитал распределяется пропорционально отношению прибыли, полученной фирмой-эмитентом в расчете на одну акцию, к ее цене: чем выше прибыль с 1 руб. инвестиций, тем большую долю в портфеле они должны иметь.

Инвестиции в акции являются более рискованными, чем инвестиции в облигации, поэтому распределение капитала между ними — выбор инвестора, основанный на его склонности к риску. Поскольку целью формирования портфеля ценных бумаг на отдельных стадиях жизненного цикла предприятий является защита накапливаемых инвестиционных ресурсов от инфляции, чтобы в дальнейшем вложить их в реальные инвестиционные проекты, необходимо учитывать его ликвидность (самый ликвидный вариант — предпочтение краткосрочным облигациям и сберегательным сертификатам). Однако повышение ликвидности инвестиционного портфеля приводит не только к уменьшению риска, но и к снижению доходности. Сформированный портфель ценных бумаг оценивается в целом по показателям доходности, риска и ликвидности, с тем, чтобы определить соответствие данного типа портфеля целям его формирования. При необходимости усиления целенаправленности портфеля по отдельным направлениям в него вносят соответствующие коррективы.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Бузова И. А., Маховикова Г. А.,

Терехова В. В. Коммерческая оценка инвестиций /под ред. Есипова В.Е. — СПб.:

Питер, 2004. — 432 с.: ил. — (Серия «Учебник

для вузов»).

[2]

Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика.

1998.

[3] Мельников А.В., Попова Н.В.,

Скорнякова B.C. Математические методы финансового анализа. — М.: «Анкил», 2006.

— с. 440.

[4] Шарп

У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. М.: Инфра-М., 1997.

[5] Экономическая оценка инвестиций /под

ред. проф. М.И. Римера. 3-е изд.,

перераб. и доп. (+CD с учебными материалами). — СПб.: Питер, 2009. —416 с: ил.

— (Серия «Учебник для вузов»).