Дифференциальные и разностные уравнения. Разностные (рекуррентные) уравнения первого порядка. Основные понятия теории разностных уравнений. Примеры математических моделей в экономике, описываемых разностными уравнениями первого порядка. Сетка. Сеточная функция. Задача Коши для разностного уравнения

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Дифференциальные и

разностные уравнения

Лекция 3

Тема лекции: «Разностные (рекуррентные) уравнения первого порядка»

- Основные понятия теории разностных уравнений.

2. Примеры математических моделей в экономике, описываемых разностными уравнениями первого порядка.

3. Разностные (рекуррентные) уравнения первого порядка.

- ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ РАЗНОСТНЫХ УРАВНЕНИЙ.

Многочисленные применения разностных уравнений в экономических, биологических, математических исследованиях, в теории автоматического регулирования, в теории нелинейных колебательных процессов и в других задачах требуют знания элементарной теории разностных уравнений.

Введем основные понятия теории разностных уравнений.

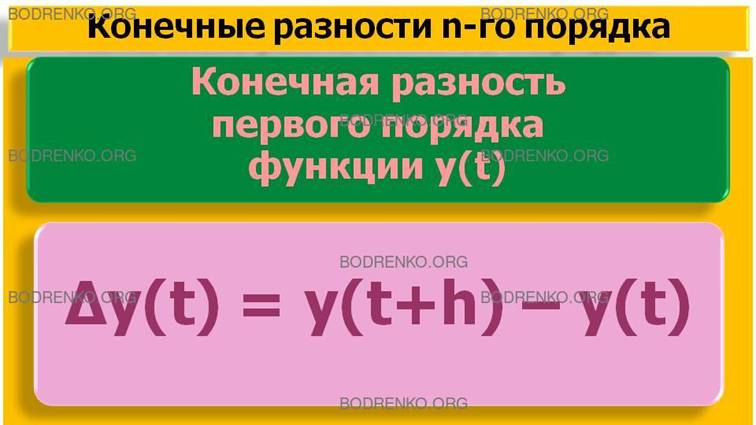

1.1. Конечные разности n-го порядка.

Рассмотрим функцию действительной

переменной y(t), t Î

R.

Пусть h > 0 – положительное действительное число.

Определение 1.

Выражение

∆y(t) = y(t+h) – y(t) (1.1)

называется первой конечной

разностью или конечной разностью первого порядка функции y(t).

Разумеется, мы предполагаем, что функция y(t) определена в рассматриваемых точках. Заметим, что в теории дифференциального исчисления функции одной переменной величину h называют приращением аргумента, а ∆y(t) приращением функции (в точке t).

Число h будем называть шагом.

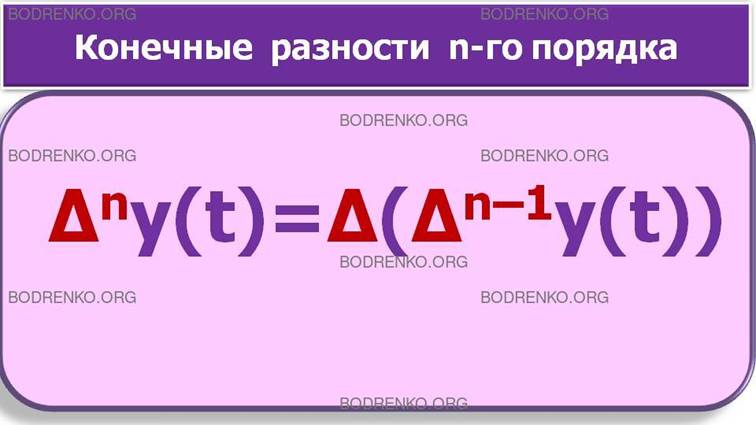

Положим ∆0y(t) = y(t).

Конечные разности высших порядков определяются рекуррентным образом формулой

∆ny(t) =∆(∆n–1y(t)), (1.2)

где n Î N – произвольное натуральное число.

Так, например, для n = 2 из формулы (1.2) имеем:

∆2y(t) = ∆(∆y(t))=∆(y(t+h) – y(t)) = (y(t+2h) – y(t+h)) – (y(t+h) – y(t)) = y(t+2h) – 2y(t+h) + y(t).

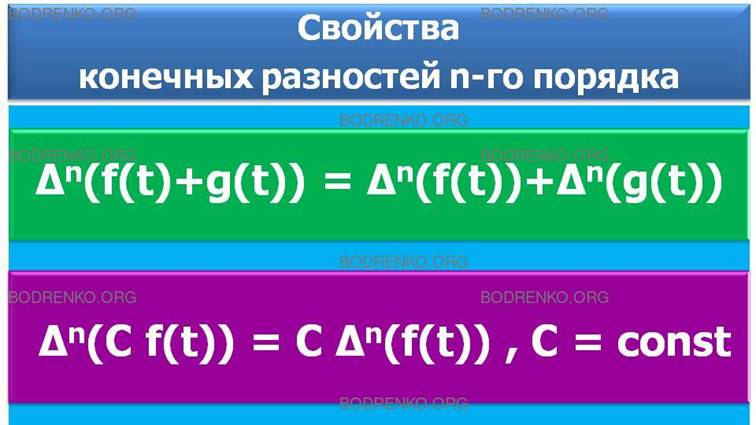

Методом математической индукции нетрудно убедиться в том, что операция взятия конечной разности n–го порядка является линейной операцией, то есть выполнены следующие равенства:

∆n(f(t) + g(t)) = ∆n(f(t)) + ∆n(g(t)),

∆n(C f(t)) = C ∆n(f(t)) , C = const.

Предлагаем в этом убедиться самостоятельно.

ЗАМЕЧАНИЕ.

Значение ∆n(y(t)) легко выражается через значения функции y(t) в равноотстоящих точках

А именно, справедлива формула

∆n(y(t)) = ∑{k=0, …, n} (–1)n–k Ckn y(t+kh). (1.3)

Убедимся в справедливости этой формулы методом математической индукции.

1. Покажем, что формула (1.3) верна при n =1. Запишем формулу (1.3) при n = 1:

∆y(t) = – y(t) + y(t+h) , что верно по определению.

2. Предположив, что формула (1.3) справедлива для конечной разности (n – 1)-го порядка,

осуществим индуктивный переход от (n–1) к n. Мы имеем:

∆ny(t) =∆(∆n–1y(t)) =∆( ∑{k=0, …, n-1} (–1)n–k-1 Ckn-1 y(t+kh) ) =

∑{k=0, …, n-1} (–1)n–k-1 Ckn-1 (y(t+kh +h)) – ∑{k=0, …, n-1} (–1)n–k-1 Ckn-1 y(t+kh) .

В первой из сумм сделаем замену индекса суммирования k +1 = m , а затем снова m заменим на k. Тогда получим:

∆ny(t) =

∑{k=1, …, n} (–1)n–k Ck-1n-1 (y(t+kh)) – ∑{k=0, …, n-1} (–1)n–k-1 Ckn-1 y(t+kh) =

(–1)0 Cn-1n-1 (y(t+nh)) + ∑{k=1, …, n-1} (–1)n–k Ck-1n-1 (y(t+kh)) – ∑{k=1, …, n-1} (–1)n–k-1 Ckn-1 y(t+kh) +

(–1)n C0n-1 y(t).

Так как для биноминальных коэффициентов справедливо равенство

Ck-1 n-1 + Ckn-1

= Ckn ,

то

∆ny(t) = y(t+nh) + ∑{k=1, …, n-1} (–1)n–k Ckn (y(t+kh))

+ ∑{k=1, …, n-1} (–1)n–k Ckn-1 y(t+kh)

+ (–1)ny(t).

Учитывая, что C0n = 1, Cnn = 1 , крайние слагаемые можно включить в общую сумму

∆n(y(t)) = ∑{k=0, …, n} (–1)n–k Ckn y(t+kh).

Формула (1.3) доказана.

Отметим, что если в формуле (1.3) сделать замену индекса суммирования m = n–k и воспользоваться свойством биноминальных коэффициентов Ckn = Cn-kn , то формулу (1.3) можно записать в виде

∆n(y(t)) = ∑{m=0, …, n} (–1)m Cmn y(t+(n–m) h) .

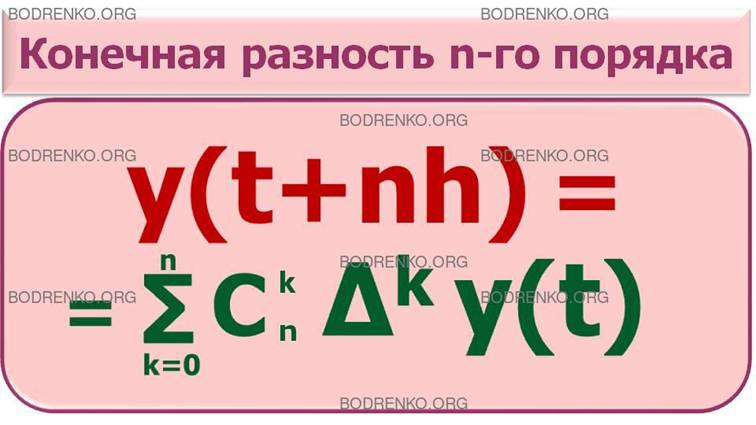

Аналогично методом математической индукции можно доказать, что справедлива формула

y(t+nh) = ∑{k=0, …, n}Ckn ∆k(y(t)) .

Предлагаем в этом убедиться самостоятельно.

Определение 2.

Разностным уравнением называется

функциональное уравнение

F (t, y(t), ∆y(t), …, ∆n(y(t))) = 0 , (1.4)

где y(t) – функция действительной переменной t Î R, ∆y(t), …, ∆n(y(t)) – конечные разности 1-го, …, n-го порядков функции y(t).

Если в уравнении (1.4) все конечные разности раскрыть по формуле (1.2), то мы придем к уравнению вида

G(t, y(t), y(t+h), …,

y(t+nh)) = 0.

Определение 3.

Уравнение

G(t, y(t), y(t+h), …, y(t+nh)) = 0. (1.5)

будем называть разностным

уравнением n–го порядка,

если

левая часть этого уравнения явно содержит y(t) и y(t+nh).

ПРИМЕР 1. Определить порядок уравнения

∆3(y(t)) + ∆2(y(t)) – ∆(y(t)) – y(t) = 0.

Решение примера 1.

Так как

∆y(t) = y(t+h) – y(t) ,

∆2y(t) = y(t+2h) – 2y(t+h) + y(t).

∆3y(t) = y(t+3h) – 3y(t+2h) + 3y(t+h) – y(t),

то

∆3(y(t)) + ∆2(y(t)) – ∆(y(t)) – y(t)

= y(t+3h) – 3y(t+2h) + 3y(t+h) – y(t) +

y(t+2h) – 2y(t+h) + y(t) – y(t+h) + y(t)

– y(t) = y(t+3h) – 2y(t+2h) .

В полученном уравнении

y(t+3h) – 2y(t+2h) = 0

сделаем замену независимой переменной

t + 2 h = τ

и придем к уравнению

y(τ +h) – 2y(τ)

= 0.

Полученное уравнение имеет первый порядок.

Ответ. Разностное уравнение ∆3(y(t)) + ∆2(y(t)) – ∆(y(t)) – y(t) = 0 имеет первый порядок.

Определение 4.

Непрерывная функция y(t) называется

непрерывным решением уравнения (1.5) на множестве T , если она при

подстановке в уравнение обращает его в тождество на T .

ПРИМЕР 2.

Например, функция y(t) = 3t является непрерывным решением уравнения

y(t+2) – 9y(t)

= 0

на множестве действительных чисел R.

Действительно, y(t+2) = 3t+2 = 9 ∙3t. Тогда y(t+2) – 9y(t) = 9∙3t – 9∙3t = 0.

Ясно, что любая функция вида y(t) = C(t)3t , где C(t) - произвольная периодическая функция с периодом T = 2 , также является решением предыдущего уравнения.

1.2. Сетки и сеточные функции.

1.2.

В математических приложениях наряду с функциями непрерывного аргумента приходится иметь дело также с функциями дискретного аргумента, т.е. с функциями, заданными на конечном (или счетном) дискретном множестве. Примерами таких функций являются функции, заданные таблицами, числовые последовательности, ряды.

Функции дискретного аргумента обычно обозначают f(xk) или y(xk).

Расстояние hk = xk+1 – xk , k = 1, 2, ... между соседними значениями аргумента могут быть любыми положительными числами. Однако наибольший интерес представляет случай, когда

величины hk являются одинаковыми: hk = h при всех k = 1, 2, ... .

Это число h называют обычно шагом дискретизации. В этом случае xk = kh, а функция f (xk) становится функцией номера k, то есть

f (xk) = f (kh), k = 1, 2, ... .

Определение 5.

Сеткой на отрезке [a, b]

называется любое конечное множество точек этого отрезка. Точки сетки называются

ее узлами.

Заметим, что мы уже имели дело с сетками и их узлами – когда определяли понятие определенного интеграла и когда занимались приближенным вычислением определенных интегралов по формулам прямоугольников и трапеций и по формуле Симпсона.

Определение 6.

Сетка называется равномерной, если ее узлы делят отрезок [a, b] на равные отрезки. Длина h такого частичного отрезка на отрезке [a, b] называется шагом сетки.

Очевидно, h = (b – a)/n где n – число частичных отрезков.

Множество точек на [a, b] вида {xk = a + kh, k = 0, 1, 2,

..., n} образует равномерную сетку с шагом h.

В случае, когда узлы сетки делят

отрезок [a, b] на неравные отрезки, сетка называется неравномерной.

Определение 7.

Функция f, определенная в точках

сетки {xk},

называется сеточной функцией.

Соответствующие значения сеточной функции в узлах сетки обычно обозначают через yk или fk : fk = f(xk)

Если сеточная функция определена на равномерной сетке, то ее значения обозначают через

y(k),

где k – номер узла сетки (k = 0, 1, 2, ..., n).

В этом случае сеточная функция рассматривается как функция целочисленного аргумента.

ЗАМЕЧЕНИЕ.

Для того чтобы из функции непрерывного аргумента y(x) получить соответствующую сеточную функцию y(kh), надо аргумент x заменить на kh.

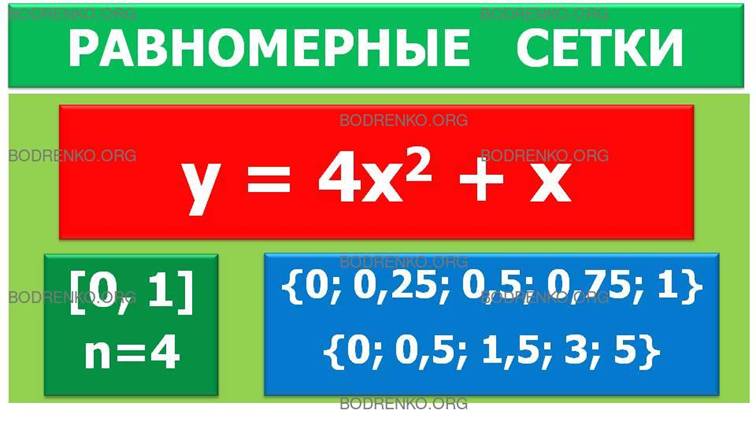

ПРИМЕР 3.

Для функции y = 4x2 + x, определенной на отрезке [0, 1], составить равномерную сетку при

n = 4 и соответствующую сеточную функцию.

Решение примера 3.

Очевидно, шаг сетки h = 0,25. Получаем сетку {0; 0,25; 0,5; 0,75; 1}. Сеточная функция также есть множество, состоящее из пяти чисел: {0; 0,5; 1,5; 3; 5}.

1.3. Разности m-го порядка

сеточной функции.

Аналогом первой производной функции непрерывного аргумента является первая разность сеточной функции.

Пусть y(k) – сеточная функция.

Определение 7.

Разность первого порядка (или

первая разность) сеточной функции y(k), обозначаемая через ∆y(k),

определяется по формуле:

∆y(k) = y (k+1) – y(k) . (1.6)

Вторая разность ∆2y(k) функции y(k) определяется как первая разность от ее первой разности:

∆2y(k) = ∆y(k

+1) – ∆y(k) . (1.7)

Подставляя сюда значения ∆y(k) и ∆y(k+1), определяемые по формуле (1.6), получаем:

∆2y(k) = y(k +2) – 2 y(k +1) + y(k).

Аналогично определяются ∆3y(k) и вообще разность любого порядка m ≥ 2.

При этом разность m-го порядка ∆my(k) можно представить как линейную комбинацию

значений y (k), y (k +1), ..., y (k+m).

В частности, мы имеем:

∆3y(k) = ∆2y(k+1) – ∆2y(k)

= y(k+3) – 3y(k+2) + 3y(k+1) – y(k).

ПРИМЕР 4.

Найти все разности до m-го порядка включительно для функции y(k) = eαk .

Решение примера 4.

Мы имеем:

∆y (k) = eα(k +1) – eαk = (eα – 1) eαk .

Таким образом, первая разность пропорциональна самой функции eαk .

Следовательно,

∆2y(k) = ∆y (k+1) – ∆y (k) = (eα – 1) eα(k+1) – (eα – 1) eαk = (eα – 1)(eα(k +1) – eαk) =

= (eα – 1)2 eαk,

∆3y(k) = (eα – 1)3eαk, …, ∆my(k) = (eα – 1)meαk .

Определение 8.

Уравнение вида

F (k, y(k), ∆y (k),

∆2y(k), …, ∆my(k)) = 0. (1.8)

где y(k) – неизвестная функция целочисленного

аргумента (сеточная функция), а ∆y(k),

∆2y(k), …, ∆my(k) – ее разности, называется разностным уравнением,

или уравнением в конечных разностях, m-го порядка.

Определение 9.

Решением разностного уравнения (1.8) называется всякая сеточная функция y(k), обращающая его в тождество.

Ранее мы убедились, что конечные разности различных порядков могут быть выражены через значения исходной сеточной функции. Поэтому уравнение (1.8) можно представить в виде:

F1 (k, y(k+m), ...,

y(k+1), y(k)) = 0. (1.9)

1.4. Линейные

разностные уравнения m-го порядка.

1.4.

Определение 10.

Разностное уравнение вида

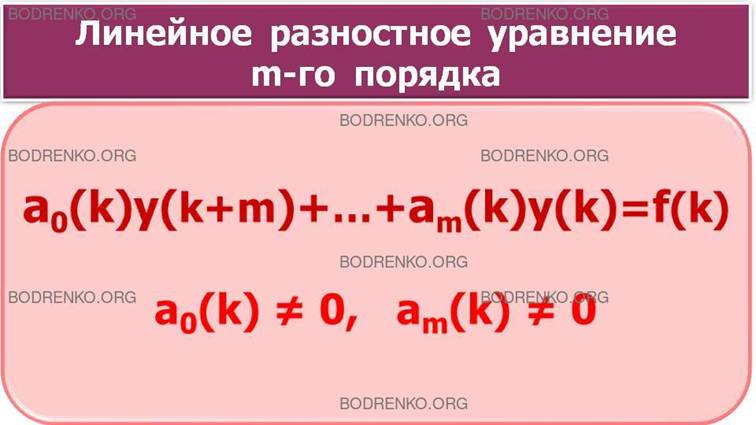

a0(k)y(k +m) + a1(k) y(k+m–1) + ... + am(k) y(k) = f (k), (1.10)

где aj (k) и f(k) –

известные функции, а y(k+j) – неизвестная функция от k ( j = 0, 1, 2, ..., m),

причем

am(k) ≠

0 и a0(k)≠0 не равны нулю ни при каком k,

называется линейным разностным

уравнением m-го порядка.

В случае, когда коэффициенты a0, a1, ..., am являются константами, методы решения таких уравнений аналогичны методам решения линейных дифференциальных уравнений с постоянными коэффициентами.

Вместе с неоднородным уравнением

a0y(k +m) + a1 y(k+m–1) + ... + am y(k) = f (k), (1.11)

рассматривается соответствующее однородное уравнение

a0y(k +m) + a1 y(k+m–1) + ... + am y(k) = 0. (1.12)

Для разностных уравнений (в частности, для линейных разностных уравнений), так же как и для их дифференциальных аналогов, определяются понятия общего и частного решений.

Общее решение уравнения (1.11) имеет вид

y(k) = φ(k, c1 , ..., cm),

где c1 , ..., cm – произвольные постоянные; их число равно порядку уравнения.

Частное решение уравнения (1.11) выделяется заданием значений функции y(k) в m произвольных, но расположенных подряд точках.

Так же как и для линейных дифференциальных уравнений, определяется понятие линейно независимой системы решений, доказывается, что общее решение уравнения (1.11) имеет вид:

y(k) = y0(k) + ŷ(k), (1.13)

где y0(k) – общее решение соответствующего однородного уравнения (1.12), а ŷ(k) – некоторое частное решение исходного уравнения (1.11).

Разностные уравнения имеют многочисленные приложения в моделях экономической динамики с дискретным временем.

2. ПРИМЕРЫ МАТЕМАТИЧЕСКИХ МОДЕЛЕЙ В ЭКОНОМИКЕ, ОПИСЫВАЕМЫХ РАЗНОСТНЫМИ УРАВНЕНИЯМИ ПЕРВОГО ПОРЯДКА.

2.1. Паутинная модель рынка.

2.1.

При помощи разностных уравнений можно дать трактовку процессов сходимости и расходимости в паутинных моделях рынка. Для упрощения выкладок предположим, что спрос и предложение задаются линейными функциями, но при этом спрос зависит от цены в данный момент времени, а предложение зависит от цены на предыдущем этапе, то есть:

dt = a – b pt

, st = m + n pt−1 , (2.1)

где a, b, m, n − положительные действительные числа.

Таким образом, если st = dt , то из (2.1) получим соотношение

a − m = b pt + n pt−1 . (2.2)

Уравнение (2.2) представляет собой линейное разностное уравнение первого порядка с постоянными коэффициентами.

В качестве частного решения можно использовать равновесное решение:

pt = P' = const . (2.3)

Действительно, подставив выражение для pt из формулы (2.3) в (2.2), легко получить, что частное решение имеет вид:

P' = (a – m)/ (b + n) . (2.4)

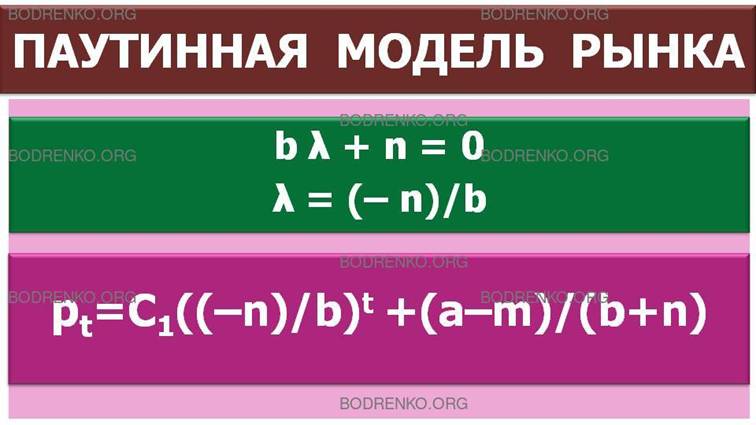

Решая характеристическое уравнение

b λ + n = 0 ,

находим

λ = (– n)/b .

Следовательно:

pt = C 1 ((– n)/b)t + (a – m)/ (b + n) . (2.5)

Таким образом, из (2.5) вытекает, что динамика цен носит колебательный характер.

При этом,

если n < b , то последовательность цен {pt} будет сходиться к равновесному состоянию;

если n > b , то с течением времени последовательность {pt} будет удаляться от равновесного состояния;

если же n = b, то будут иметь место циклические колебания цены относительно равновесного состояния.

2.2. Задача

об определении текущей стоимости купонной облигации.

2.2.

Введем следующие обозначения.

F – номинальная стоимость купонной облигации (т.е. денежная сумма, выплачиваемая эмитентом в момент погашения, совпадающего с концом последнего купонного периода);

K – величина купона (т.е. денежная сумма, выплачиваемая в конце каждого купонного периода);

P(n) – текущая стоимость облигации в конце n -го купонного периода;

k – число купонных периодов;

r – процентная ставка за один купонный период, выраженная в частях (предполагается, что она неизменна в течение всего срока обращения облигации).

Вышеперечисленные величины связаны между собой следующими соотношениями:

P (k) = F ; (2.6)

P (n+1) + K = (1+ r) P(n) . (2.7)

Таким образом, задача об определении текущей стоимости купонной облигации сводится к решению задачи Коши (2.6), (2.7) для неоднородного линейного разностного уравнения первого порядка с постоянными коэффициентами. В качестве частного решения выберем равновесное решение:

P (n+1) = P(n) = P* . (2.8)

Подставив выражение для P(n) из формулы (2.8) в (2.7), получаем:

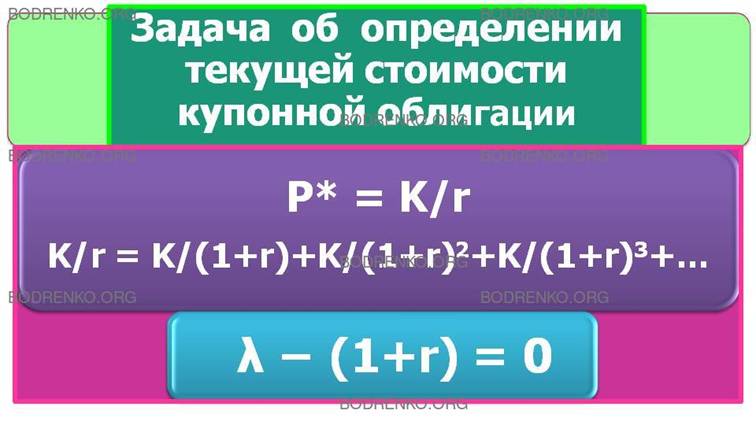

P* = K/r . (2.9)

Заметим, что величина K/r есть не что иное, как текущая стоимость бесконечной ренты, т.е. сумма, которую необходимо уплатить в настоящий момент, чтобы в течение бесконечно длительного времени получать сумму K через каждый промежуток времени t при процентной ставке r. Действительно:

K/r = K/(1+r) + K/(1+r)2 + K/(1+r)3 + …

В справедливости этого равенства легко убедиться, посчитав сумму бесконечно убывающей геометрической прогрессии, находящейся в правой части формулы.

Решив характеристическое уравнение

λ − (1+r) = 0 ,

находим:

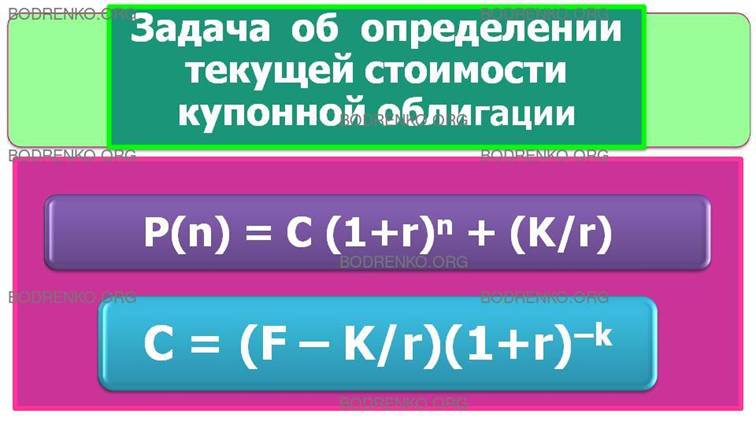

P(n) = C (1+r)n + (K/r) . (2.10)

Полагая в соотношениях (2.10) n = k и учитывая (2.7), имеем:

C = (F – K/r ) (1+r) –k . (2.11)

Из (2.10) в силу (2.11) следует, что последовательность P (n) будет возрастающей, если номинальная стоимость облигации выше чем стоимость бесконечной ренты, убывающей, если она меньше, и постоянной, если они равны.

3. РАЗНОСТНЫЕ (РЕКУРРЕНТНЫЕ) УРАВНЕНИЯ ПЕРВОГО ПОРЯДКА.

Некоторые типы разностных уравнений нам знакомы еще из школьной математики.

ПРИМЕР 5. Так, например, разностное уравнение второго порядка

2 yn+1 = yn + yn+2

задает признак арифметической прогрессии. Его решением является последовательность

yn = a1 + d (n−1) ,

где a1 и d≠0 – действительные числа.

ПРИМЕР 6.

Аналогично уравнение

(yn+1)2 = yn ∙ yn+2

определяет признак геометрической прогрессии, и его решением является последовательность

yn = b1 qn−1 ,

где b1 и q≠0 – действительные числа.

Рассмотрим уравнение (1.5). Пусть в уравнении (1.5) шаг h=1 .

Уравнение (1.5) в этом случае принимает вид

G(t, y(t), y(t+1), …, y(t+n)) = 0. (3.1)

Обозначим через Z+ множество целых неотрицательных чисел (то есть Z+ = NÈ{0}).

Определение 11.

Дискретным решением уравнения (3.1),

соответствующим точке t0 Î Z+ ,

называется такая последовательность чисел y0 , y1 ,..., yk

,..., что

G(t0+k , yk,

yk+1, …, yk+n) = 0

(3.2)

для k = 0, 1, 2,... .

3.1. Задача Коши для разностного уравнения.

Определение 12.

Задачей Коши для разностного уравнения (3.1) (разностной задачей Коши) называется задача по отысканию такого дискретного решения y(t) этого уравнения, которое удовлетворяет заданным начальным условиям

y(t0) = y0

, y(t0+1) = y1 ,..., y(t0 + n –1) = yn–1 .

Числа y0, y1,...,

yn–1

называются начальными значениями решения y(t), t0 называется

начальной точкой.

Если y(t) – непрерывное решение уравнения (3.1) на множестве [t0

; +∞), то последовательность

y(t0), y(t0+1), ..., y(t0+k), ..., будет

дискретным решением этого уравнения.

ЗАМЕЧАНИЕ.

Как правило, в дальнейшем изложении t0 =0 .

Дискретное решение мы будем также записывать в виде y(t), но при этом следует помнить, что эта функция определена только в точках множества

T0{t0 , t0+1 ,..., t 0+k

,...}

и

y(t0+k)= yk.

Мы будем предполагать, что уравнение (3.1) можно однозначно разрешить относительно y(t+n) и y(t) , т.е. записать в виде

y(t+n) = F1(t, y(t), y(t+1), …, y(t+n-1)) ,

(3.3)

и в виде

y(t) = F2(t, y(t+1), y(t+2), …, y(t+n)) . (3.4)

Если функция F1(t, u1, …, un) , стоящая в правой части уравнения (3.3), определена при всех значениях t Î Z+ , и любых значениях других аргументов u1, …, un , то дискретное решение однозначно определяется, если произвольно задать числа: t0 Î Z+ , y0, y1,..., yn–1.

Соотношение

yn+k = F1(t0+k, yk, …, yn+k-1) , k= 0,1, …,

будет служить рекуррентной формулой, по которой можно последовательно найти yn , yn+1 ,...

Перед тем, как ввести понятие точки единственности решения Коши уравнения (3.1), рассмотрим простой пример.

ПРИМЕР 7.

Для уравнения

y(t+1) = y2(t)

решением разностной задачи Коши с начальным условием y(0)=1 является последовательность:

для любого k ≥1

yk = 1; yk+1 =1; yk+2= 1; yk+3 = 1; ...

Решение разностной задачи Коши с начальным условием y(0) = – 1 имеет вид:

для любого k ≥1

yk = 1; yk+1 =1; yk+2= 1; yk+3 = 1; ... .

ВЫВОД. Различные начальные условия порождают одно и то же решение.

Ясно, что аналогичные примеры можно привести и для уравнений более высокого порядка.

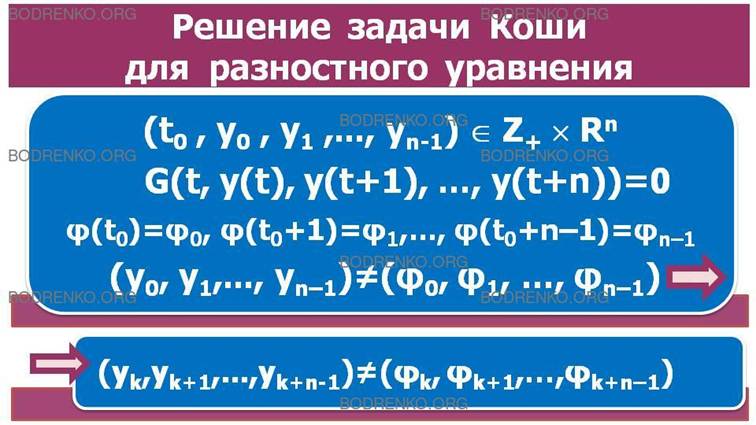

Определение 13.

Точка (t0 , y0

, y1 ,..., yn-1) Î Z+ ´ Rn

называется точкой единственности решения задачи Коши разностного уравнения (3.1), если

для любого решения φ(t) разностной задачи Коши, удовлетворяющего начальным

условиям

φ(t0) = φ0

, φ(t0+1) = φ1

, ..., φ(t0 + n –1) = φn–1 .

(y0, y1,...,

yn–1)

≠ (φ0,

φ1,…, φn–1).

следует, что для всех k ≥

1

(yk, yk+1,...,

yk+n-1) ≠ (φk,

φk+1, …, φk+n–1).

т.е. различные начальные условия

порождают различные решения.

Если мы потребуем, чтобы функция F2(t, u1, …, un), стоящая в правой части уравнения (3.4), удовлетворяла условиям, аналогичным условиям, наложенным на функцию F1(t, u1, …, un), то любая точка множества T0 x Rn является точкой существования и единственности решения разностной задачи Коши.

Разностные уравнения, как правило, имеют бесконечно много решений. Разумеется, можно составить разностные уравнения, которые не имеют решений.

ПРИМЕР 8.

Уравнение y2 (t+1) + y2(t) + 1 = 0 не имеет действительных решений.

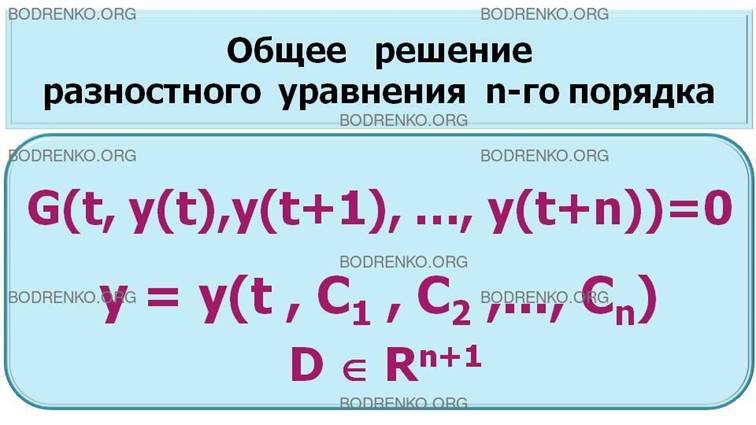

Определение 14.

Пусть D – некоторое подмножество

(n+1)- мерного пространства Rn+1 , каждая точка которого является

точкой существования и единственности решения разностной задачи Коши уравнения

(3.1). Общим решением уравнения (3.1) в множестве D называется функция

y = y(t , C1 , C2

,..., Cn) ,

удовлетворяющая двум условиям:

1) для любых допустимых значений

произвольных постоянных C1 ,..., Cn эта функция является

решением уравнения (3.1);

2) любое решение разностной задачи

Коши уравнения (3.1) с начальными данными из D может быть получено из общего

решения при некоторых значениях произвольных постоянных, которые определяются

единственным способом.

3.2. Простейшие разностные уравнения первого

порядка.

3.2.

Рассмотрим некоторые разностные уравнения первого порядка. При построении общих решений этих уравнений будем проводить аналогично с теорией дифференциальных уравнений первого порядка.

Рассмотрим уравнение

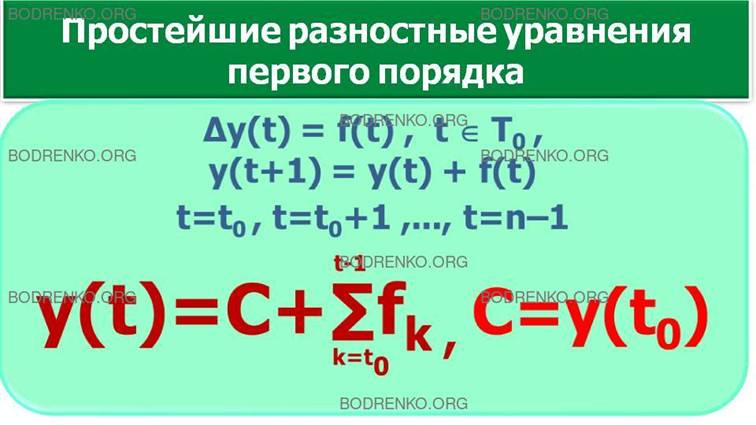

∆y(t) = f(t) , t Î T0 , (3.5)

или

y(t+1) = y(t) + f(t).

Полагая в последнем равенстве последовательно

t=t0 , t = t0+1

,..., t = n –1,

и суммируя, получаем с заменой n на t

y(t) = C + ∑{k=t0, …, t-1} f(k) , C = y(t0) . (3.6)

Заметим, что для дифференциального уравнения первого порядка y′ (x) = f(x) соответствующее равенство (3.6) имеет вид

Y(x) = C + ∫{x0; x} f(x) dx .

Рассмотрим теперь уравнение

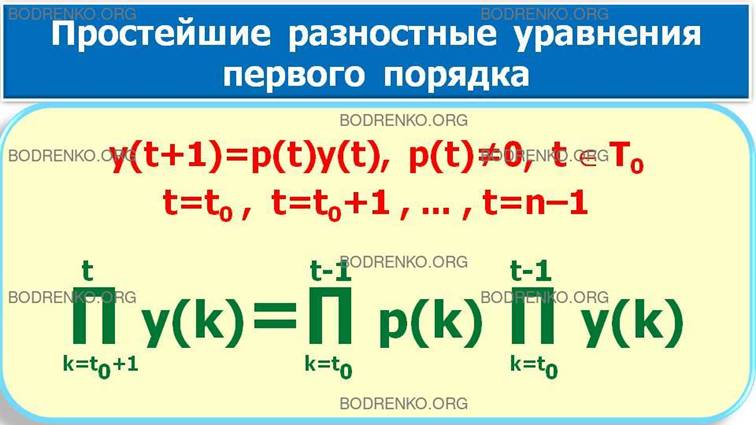

y(t+1) = p(t) y(t) , p(t) ≠ 0 , t Î T0 , (3.7)

Полагая, последовательно

t=t0 , t = t0+1 ,..., t = n – 1

и перемножая эти равенства, получаем с заменой n на t

∏{k= t0+1, …, t} y(k) = ∏{k= t0, …, t-1} p(k) ∏{k= t0, …, t-1} y(k) . (3.8)

Если y(t0) ≠ 0 , то из условия

p(t) ≠ 0 , t Î T0 ,

следует, что

y(t) ≠ 0 , t Î T0.

Сокращая равенство (3.8) на

∏{k= t0, …, t-1} y(k) ≠ 0 ,

находим все нетривиальные решения уравнения (3.7)

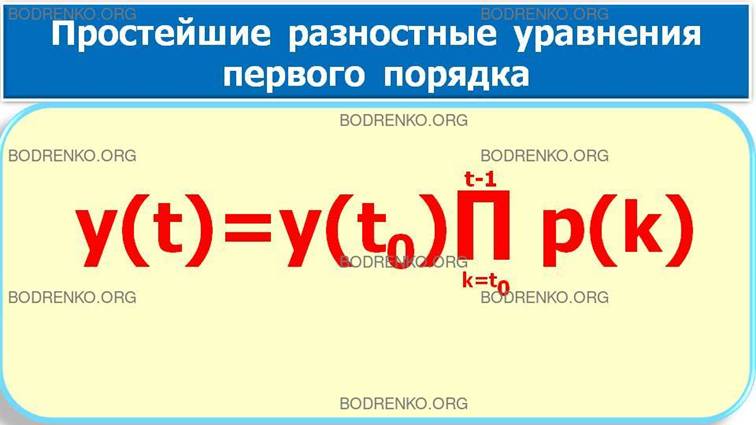

y(t) = y(t0)∙∏{k= t0, …, t-1} p(k) . (3.9)

Полагая y(t0) = C , получаем общее решение уравнения (3.7) в виде

y(t) = C ∙∏{k= t0, …, t-1} p(k) . (3.10)

Заметим, что последняя формула на самом деле содержит и тривиальное решение уравнения (3.7), если C = 0 .

С аналогичной ситуацией мы встречаемся при решении дифференциального уравнения с разделяющимися переменными y′(x) = p(x) y. Для этого уравнения формула аналогичная формуле (3.10) имеет вид:

y(x) = C exp (∫{x0; x} p(x) dx)

Тривиальное решение уравнения y′(x) = p(x)y при разделении переменных, формально говоря, теряется.

Уравнение (3.7) является частным случаем линейного разностного уравнения первого порядка

y(t+1) = p(t) y(t) + f(t), p(t) ≠ 0 , t Î Z+ . (3.11)

Задача построения общего решения этого уравнения была решена еще Лагранжем. Рассмотрим метод построения общего решения, который называется методом вариации произвольной постоянной или методом Лагранжа. Варьируя постоянную С в общем решении (3.10) уравнения (3.7), попытаемся подобрать функцию C(t) так, чтобы формула

y(t) = C(t)∙∏{k= t0, …, t-1} p(k) (3.12)

давала решение уравнения (3.11).

Подставляя (3.12) в уравнение (3.11), получаем

C(t+1)∙∏{k= t0, …, t} p(k) = p(t) C(t)∙∏{k= t0, …, t-1} p(k) + f(t) ,

∏{k= t0, …, t} p(k) ∆C(t) = f(t),

∆C(t) = f(t)∙

[∏{k= t0, …, t} p(k)]-1 ,

Последнее уравнение имеет вид (3.5), поэтому общее решение этого уравнения можно записать в виде (3.6)

C(t) = C + ∑{k=t0, …, t-1} f(k)∙ [∏{m= t0, …, k} p(m)]-1

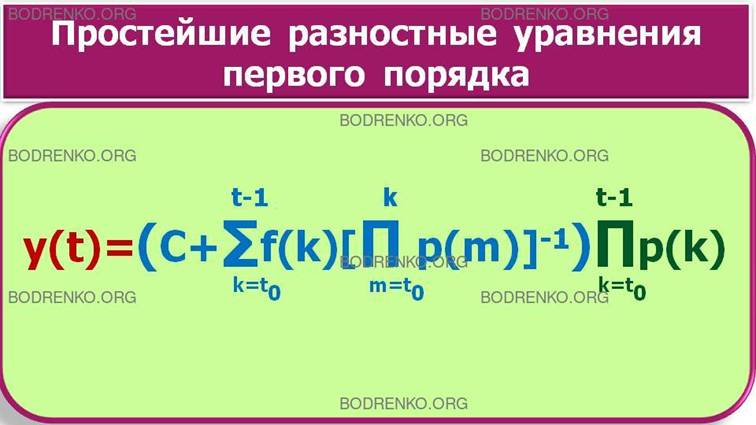

Подставляя полученное выражение для C(t) в формулу (3.12), находим общее решение уравнения (3.11)

y(t) = (C + ∑{k=t0, …, t-1} f(k)∙[∏{m= t0, …, k} p(m)]-1) ∙∏{k= t0, …, t-1} p(k) .

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

[1] Васенкова Е.К., Волкова

Е.С, Шандра Е.Г. Математика для экономистов. Дифференциальные и разностные

уравнения: Курс лекций. М.: Финансовая академия, 2003. 116 с.

[2] Клюшин В. Л. Высшая математика для экономистов: Учебное пособие. — М.: ИНФРА-М, 2009. — 448 с. — (Учебники РУДН).

[3] Красс М.С., Чупрынов

Б.П. Основы математики и ее приложения в

экономическом образовании: Учебник. — 2-е изд., испр. — М.: Дело, 2001. — 688

с.

[4] Ласунский А.В. Разностные уравнения: Конспект лекций. ФГБОУ ВПО «Новгородский государственный университет им. Ярослава Мудрого», Великий Новгород, 2011.– 62с.

[5] Романко В.К. Разностные уравнения. Учебное пособие. БИНОМ. Лаборатория знаний, 2006. — 112 с.