Бюджетная система РФ. Характеристика деятельности государственных внебюджетных фондов. Сущность и порядок формирования государственных внебюджетных фондов. Пенсионный фонд Российской Федерации. Фонд социального страхования. Фонды обязательного медицинского страхования

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Бюджетная система

РФ

Лекция 6

Тема лекции:

«Характеристика деятельности государственных внебюджетных фондов»

Разделы лекции:

1. Сущность и порядок формирования государственных

внебюджетных фондов.

2. Пенсионный фонд Российской Федерации.

3. Фонд социального страхования Российской Федерации. Фонды обязательного медицинского

страхования.

РАЗДЕЛ 1. СУЩНОСТЬ И ПОРЯДОК

ФОРМИРОВАНИЯ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ

ФОНДОВ.

В любом обществе есть нетрудоспособные люди, которые в силу объективных жизненных обстоятельств не в состоянии обеспечить свое существование, — дети, инвалиды, старики, люди, временно нетрудоспособные. В силу ограниченности жизненных ценностей и природного эгоизма от содержания многих из них отказываются не только окружающие, знакомые, коллеги, но даже и самые близкие родственники. Поэтому материальная защита таких людей возлагается на государство, которое выполняет в связи с этим функцию социального страхования.

Социальное страхование может осуществляться государством открыто, гласно, прозрачно, но в рамках государственного (федерального) бюджета под особым контролем представительных органов власти и руководством высших исполнительных органов — правительства страны и министерства финансов. Такая система существует в современных стабильных демократических странах, а также была в СССР.

Но страхование может производиться и вне государственного бюджета, через специальные внебюджетные фонды, подконтрольные, как правило, узкому кругу властных должностных лиц исполнительных органов власти. Россия избрала вторую систему — использование государственных социальных внебюджетных фондов (ВБФ).

Впервые социальные внебюджетные фонды были созданы в Российской Федерации в 1992 году. При их образовании ставились задачи:

1) «разгрузить» бюджет от существенной доли социальных расходов;

2) вывести из-под контроля законодательных органов власти значительные финансовые ресурсы, предоставив их в полное распоряжение исполнительных органов власти.

Для решения этих

задач первоначально государственные внебюджетные фонды (ВБФ) были

законодательно выведены из бюджетной системы страны. Лишь в 1998 году под

влиянием общественности и давлением представительных органов власти был принят

Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ, зафиксировавший государственные

социальные внебюджетные фонды (ВБФ) в качестве важнейшего составного элемента

бюджетной системы. Эти фонды аккумулируют средства для реализации важнейших социальных гарантий

— государственного пенсионного, социального и обязательного медицинского страхования.

Главной причиной образования государственных социальных внебюджетных фондов

явилась необходимость выделения чрезвычайно важных для общества социальных

расходов в специальную группу расходов и обеспечение их целевыми,

закрепленными за этими расходами самостоятельными источниками доходов. В

настоящее время государственные внебюджетные фонды являются отдельным

самостоятельным звеном бюджетной системы РФ.

ЧТО ТАКОЕ ГОСУДАРСТВЕННЫЙ

ВНЕБЮДЖЕТНЫЙ ФОНД?

ГОСУДАРСТВЕННЫЙ ВНЕБЮДЖЕТНЫЙ ФОНД — это целевой централизованный фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Государственные фонды денежных средств, предназначенные для реализации прав граждан на социальное обеспечение и охрану здоровья, образовались вне федерального бюджета. Правовые основы образования государственных внебюджетных фондов заложены, прежде всего, в Конституции РФ, а также в Бюджетном кодексе РФ.

Бюджетным кодексом РФ (статья 144) определен состав бюджетов государственных внебюджетных фондов.

КАКОВ СОСТАВ БЮДЖЕТОВ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ?

Согласно

пункту 1 статьи 144 БК РФ «Состав бюджетов государственных внебюджетных фондов»

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«1. В состав бюджетов государственных внебюджетных фондов

входят бюджеты государственных внебюджетных фондов Российской Федерации и

бюджеты территориальных государственных внебюджетных фондов.».

КАКОВ ПЕРЕЧЕНЬ БЮДЖЕТОВ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ

ФОНДОВ?

Согласно пункту 2 статьи 144 БК РФ «Состав бюджетов

государственных внебюджетных фондов» (в ред. Федерального закона от 26.04.2007

N 63-ФЗ)

«2. Бюджетами государственных

внебюджетных фондов Российской Федерации являются:

1) бюджет Пенсионного фонда Российской

Федерации;

2) бюджет Фонда социального

страхования Российской Федерации;

3) бюджет Федерального фонда

обязательного медицинского страхования.»

КАКОВ СОСТАВ БЮДЖЕТОВ ТЕРРИТОРИАЛЬНЫХ ГОСУДАРСТВЕННЫХ

ВНЕБЮДЖЕТНЫХ ФОНДОВ?

Согласно

пункту 2 статьи 144 БК РФ «Состав бюджетов государственных внебюджетных фондов»

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«3. Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.».

Проекты бюджетов государственных

внебюджетных фондов РФ составляются органами управления указанных фондов

на очередной финансовый год и плановый период и представляются в

федеральный орган исполнительной власти, осуществляющий выработку

государственной политики и нормативное правовое

регулирование в сфере здравоохранения и социального развития,

для внесения в установленном порядке в Правительство РФ с проектом федерального

закона о тарифах страховых взносов на обязательное

страхование от несчастных случаев на производстве и профессиональных

заболеваний и другими документами и материалами, представленными одновременно с

проектами соответствующих бюджетов.

Бюджеты государственных

внебюджетных фондов РФ по представлению Правительства РФ

рассматриваются в трех чтениях и принимаются Государственной Думой Федерального

Собрания РФ и Советом Федерации в форме федеральных законов

не позднее принятия федерального закона о федеральном бюджете на

очередной финансовый год и плановый период.

Проекты бюджетов территориальных

государственных

внебюджетных

фондов представляются органами исполнительной власти субъектов РФ на

рассмотрение законодательных (представительных) органов власти

субъектов РФ одновременно

с

проектом закона субъекта РФ о бюджете на очередной финансовый год и

утверждаются два этих закона одновременно.

В соответствии со статьей 13 Бюджетного кодекса РФ от 31.07.1998 № 145-ФЗ (редакция от 28.12.2017), бюджеты государственных внебюджетных фондов РФ, как и федеральный бюджет, предназначены для исполнения расходных обязательств Российской Федерации. При этом, расходы бюджетов государственных внебюджетных фондов осуществляются исключительно на цели, определенные законодательством РФ, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, социального, медицинского), в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов РФ.

НА

КАКИЕ ЦЕЛИ ОСУЩЕСТВЛЯЮТСЯ РАСХОДЫ БЮДЖЕТОВ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ?

В соответствии со статьей 147 БК РФ «Расходы бюджетов

государственных внебюджетных фондов» (в ред. Федерального закона от 26.04.2007

N 63-ФЗ)

« 1. Расходы бюджетов государственных внебюджетных фондов

осуществляются исключительно на цели, определенные законодательством Российской

Федерации, включая законодательство о конкретных видах обязательного

социального страхования (пенсионного, социального, медицинского), в

соответствии с бюджетами указанных фондов, утвержденными федеральными законами,

законами субъектов Российской Федерации.

2. Законодательством Российской

Федерации может быть предусмотрено предоставление дотаций и (или) иных

межбюджетных трансфертов из бюджета государственного внебюджетного фонда

бюджету бюджетной системы Российской Федерации.

(п.

2 введен Федеральным законом от 04.10.2014 N 283-ФЗ)».

Таким образом, доходы

государственных внебюджетных фондов формируются за счет законодательно установленных

обязательных платежей, добровольных взносов физических и

юридических лиц. Особенностью механизма

формирования расходов бюджетов государственных внебюджетных фондов является их

строго целевое назначение, регламентированное законодательством РФ, включая

законодательство о конкретных видах обязательного социального страхования

(пенсионного, социального,

медицинского).

В организационном отношении

социальные внебюджетные фонды — самостоятельные

финансово-кредитные организации. Однако их самостоятельность имеет свои

особенности и существенно отличается от экономической самостоятельности

государственных и коммерческих, акционерных, кооперативных,

частных организаций. Внебюджетные социальные фонды организуют

мобилизацию и использование средств фондов в размерах и на цели,

регламентированные государством. Государство определяет уровень страховых

платежей, принимает решение об изменениях структуры и

уровня денежных социальных выплат. Через ВБФ проходит довольно

существенная часть денежных ресурсов государства.

Средства бюджетов государственных внебюджетных фондов РФ являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат.

КАКИЕ ОРГАНЫ ОСУЩЕСТВЛЯЮТ КАССОВОЕ ОБСЛУЖИВАНИЕ ИСПОЛНЕНИЯ

БЮДЖЕТОВ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ?

Согласно

статье 148 БК РФ «Кассовое обслуживание исполнения бюджетов государственных

внебюджетных фондов» (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«Кассовое обслуживание исполнения бюджетов государственных

внебюджетных фондов Российской Федерации и бюджетов территориальных

государственных внебюджетных фондов осуществляется органами Федерального

казначейства».

КАКОВ ПОРЯДОК СОСТАВЛЕНИЯ, ПРЕДСТАВЛЕНИЯ, ПРОВЕРКИ И

РАССМОТРЕНИЯ ОТЧЕТОВ ОБ ИСПОЛНЕНИИ БЮДЖЕТОВ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ?

В

соответствии со статьей 149 БК РФ «Отчеты об исполнении бюджетов

государственных внебюджетных фондов» (в ред. Федерального закона от 26.04.2007

N 63-ФЗ)

«1. Отчеты об исполнении бюджетов государственных

внебюджетных фондов Российской Федерации составляются органами управления

фондами и представляются в федеральный орган исполнительной власти,

осуществляющий координацию деятельности соответствующего государственного

внебюджетного фонда Российской Федерации, для внесения в установленном порядке

в Правительство Российской Федерации.

(в

ред. Федерального закона от 28.12.2013 N 418-ФЗ)

Ежегодно не позднее 1 июня текущего

года отчеты об исполнении бюджетов государственных внебюджетных фондов

Российской Федерации за отчетный финансовый год представляются Правительством

Российской Федерации в Счетную палату Российской Федерации для их внешней

проверки.

(в

ред. Федерального закона от 27.07.2010 N 216-ФЗ)

2. Счетная палата Российской Федерации

проводит проверку отчетов об исполнении бюджетов государственных внебюджетных

фондов Российской Федерации за отчетный финансовый год, готовит заключения на

них и не позднее 1 сентября текущего года представляет заключения на

соответствующие отчеты об исполнении бюджетов государственных внебюджетных

фондов Российской Федерации в Государственную Думу и Совет Федерации, а также

направляет их в Правительство Российской Федерации.

(в

ред. Федерального закона от 27.07.2010 N 216-ФЗ)

3. Правительство Российской Федерации

представляет в Государственную Думу отчеты об исполнении бюджетов

государственных внебюджетных фондов Российской Федерации за отчетный финансовый

год не позднее 1 августа текущего года одновременно с проектом федерального

закона об исполнении бюджетов государственных внебюджетных фондов Российской

Федерации за отчетный финансовый год и иной бюджетной отчетностью об исполнении

бюджетов государственных внебюджетных фондов Российской Федерации.

(в

ред. Федеральных законов от 19.07.2009 N 192-ФЗ, от 27.07.2010 N 216-ФЗ)

3.1. При рассмотрении отчетов об

исполнении бюджетов государственных внебюджетных фондов Российской Федерации за

отчетный финансовый год Государственная Дума заслушивает доклады Правительства

Российской Федерации, доклады представителей Счетной палаты Российской

Федерации и содоклады Комитета по бюджету.

(п.

3.1 введен Федеральным законом от 30.09.2017 N 284-ФЗ)

4. По результатам рассмотрения годовых

отчетов об исполнении бюджетов государственных внебюджетных фондов Российской

Федерации Государственная Дума принимает либо отклоняет федеральные законы об

исполнении бюджетов государственных внебюджетных фондов Российской Федерации.

5. Отчет об исполнении бюджета

территориального государственного внебюджетного фонда составляется органом

управления фондом и представляется в высший исполнительный орган

государственной власти субъекта Российской Федерации.

Ежегодно не позднее 15 апреля текущего

года высший исполнительный орган государственной власти субъекта Российской

Федерации представляет отчет об исполнении бюджета территориального государственного

внебюджетного фонда в контрольно-счетный орган субъекта Российской Федерации

для подготовки заключения на него.

(в

ред. Федерального закона от 23.07.2013 N 252-ФЗ)

6. Контрольно-счетный орган субъекта

Российской Федерации проводит проверку отчета об исполнении бюджета

территориального государственного внебюджетного фонда, готовит заключение на

него в течение 1,5 месяца и представляет соответствующее заключение

законодательному (представительному) органу государственной власти субъекта

Российской Федерации.

(в

ред. Федерального закона от 23.07.2013 N 252-ФЗ)

7. Высший исполнительный орган государственной власти

субъекта Российской Федерации представляет отчет об исполнении бюджета

территориального государственного внебюджетного фонда законодательному

(представительному) органу государственной власти субъекта Российской Федерации

за отчетный финансовый год не позднее 1 июня текущего года одновременно с

проектом закона субъекта Российской Федерации об исполнении бюджета

территориального государственного внебюджетного фонда и иной бюджетной

отчетностью об исполнении бюджета территориального государственного

внебюджетного фонда.»

КАКОВ

ПОРЯДОК ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ ЗА ИСПОЛНЕНИЕМ БЮДЖЕТОВ ГОСУДАРСТВЕННЫХ

ВНЕБЮДЖЕТНЫХ ФОНДОВ?

Согласно

статье 150 БК РФ «Контроль за исполнением бюджетов государственных внебюджетных

фондов»

«1.

Контроль за исполнением бюджетов государственных внебюджетных фондов

осуществляется в порядке, установленном настоящим Кодексом.

(в

ред. Федеральных законов от 26.04.2007 N 63-ФЗ, от 23.07.2013 N 252-ФЗ)».

Таким образом, кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов РФ и бюджетов территориальных государственных внебюджетных фондов осуществляется органами Федерального казначейства. Счетная палата РФ, органы государственного финансового контроля, созданные законодательными (представительными) органами государственной власти субъектов РФ, проводят экспертизу проектов бюджетов соответственно государственных внебюджетных фондов РФ и территориальных государственных внебюджетных фондов.

РАЗДЕЛ 2. ПЕНСИОННЫЙ ФОНД

РОССИЙСКОЙ ФЕДЕРАЦИИ.

Составной частью государственного

социального обеспечения России является пенсионная система.

Пенсионная система России — совокупность созданных

государством правовых, экономических и организованных институтов и норм,

имеющих целью предоставление гражданам материального

обеспечения в виде пенсий.

КАКОВЫ ОСНОВНЫЕ ФУНКЦИИ

ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ?

Основные функции Пенсионного фонда Российской Федерации следующие:

- сбор и аккумуляция страховых взносов;

- капитализация средств Пенсионного фонда Российской Федерации (ПФ РФ), привлечение в него добровольных взносов физических и юридических лиц;

- совместный с налоговыми органами контроль за поступлением страховых взносов в Пенсионный фонд Российской Федерации (ПФ РФ) и за целевым и рациональным их расходованием;

- организация государственного банка данных по всем категориям плательщиков взносов;

- назначение и выплата пенсий, финансирование других расходов;

- межгосударственное и международное сотрудничество по вопросам пенсионного обеспечения, разработка договоров и соглашений по вопросам пенсий и пособий;

- научно-исследовательская работа в области государственного пенсионного страхования;

- проведение разъяснительной работы среди населения и юридических лиц по вопросам пенсионного страхования и др.

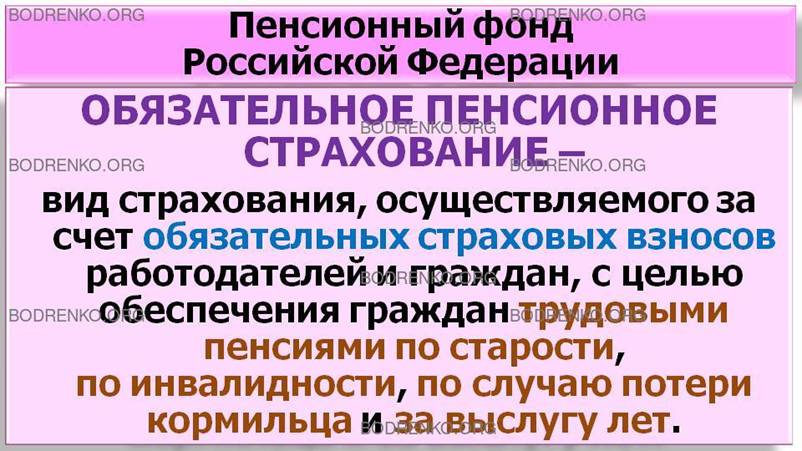

ЧТО ТАКОЕ ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ

СТРАХОВАНИЕ?

ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ - вид страхования, осуществляемого за счет обязательных страховых взносов работодателей и граждан, с целью обеспечения граждан трудовыми пенсиями по старости, по инвалидности, по случаю потери кормильца и за выслугу лет.

Обязательное пенсионное

страхование осуществляется Пенсионным фондом России,

который выполняет функции страховщика. Роль страхователя

отводится организациям или гражданам, осуществляющим

прием на работу и производящим начисление и уплату страховых

взносов. Лица, подпадающие под действие обязательного

пенсионного страхования, считаются застрахованными.

ЧТО ТАКОЕ СТРАХОВЫЕ ВЗНОСЫ НА

ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ?

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ

ПЕНСИОННОЕ СТРАХОВАНИЕ — это индивидуально возмездные обязательные платежи,

которые уплачиваются в бюджет Пенсионного фонда РФ и персональным целевым

назначением которых является обеспечение права

гражданина на получение пенсии по обязательному пенсионному страхованию в

размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном

лицевом счете.

КАКИМИ ФАКТОРАМИ ОБУСЛОВЛЕН

ИНДИВИДУАЛЬНО-ПЕРСОНИФИЦИРОВАННЫЙ УЧЕТ В СИСТЕМЕ ГОСУДАРСТВЕННОГО СТРАХОВАНИЯ?

Индивидуально-персонифицированный учет в системе государственного страхования обусловлен следующими факторами:

- созданием условий назначения пенсий в соответствии с результатами труда каждого гражданина;

- созданием информационной базы учета стажа и заработной платы каждого работника, а также стажа застрахованных лиц и их страховых взносов;

- развитием заинтересованности застрахованных лиц в уплате страховых взносов в фонд;

- упрощением процедуры назначения трудовых пенсий застрахованным лицам.

КАКИЕ ПРИНЦИПЫ ЛЕЖАТ В ОСНОВЕ ИНДИВИДУАЛЬНОГО УЧЕТА В СИСТЕМЕ ПЕНСИОННОГО СТРАХОВАНИЯ?

В основу индивидуального учета в системе пенсионного страхования положены принципы:

- единства государственного пенсионного страхования в РФ;

- всеобщности и обязательности уплаты страховых взносов в пенсионный фонд и учета сведений о застрахованных лицах;

- доступности для каждого застрахованного лица сведений о нем;

- использования сведений о застрахованных лицах для целей пенсионного обеспечения;

- достоверности сведений о суммах страховых взносов каждого плательщика для индивидуального учета;

- осуществления индивидуального учета страховых взносов плательщика в процессе всей трудовой деятельности.

В соответствии с данными

принципами Пенсионный фонд РФ открывает индивидуальный лицевой счет на каждое

застрахованное лицо с постоянным страховым номером. Пенсионный фонд РФ и его

территориальные органы выдают каждому застрахованному лицу страховое

свидетельство государственного пенсионного страхования. Лицо, впервые

поступающее на работу по трудовому договору, получает страховое свидетельство

по месту работы. Несовершеннолетние, не достигшие 14 лет, не являются

субъектами пенсионного страхования, за исключением несовершеннолетних,

получающих пенсию по случаю потери кормильца.

Сведения о застрахованных лицах

предоставляются плательщиками страховых взносов в Пенсионный фонд РФ.

Работодатели предоставляют сведения обо всех лицах, работающих у них по

трудовым договорам, за которых они уплачивают страховые взносы. Эти сведения

передаются в органы, в которых работодатели зарегистрированы в качестве

плательщиков страховых взносов. Сведения включаются в лицевой счет

застрахованного лица.

Граждане, самостоятельно уплачивающие страховые взносы в фонд,

сами предоставляют сведения о себе в органы фонда по месту своей регистрации в

качестве плательщиков страховых взносов в пенсионное страхование.

КАКИЕ ВИДЫ ПЕНСИЙ ПРЕДУСМАТРИВАЕТ

ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ?

ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ

СТРАХОВАНИЕ предусматривает выплату следующих видов

трудовых пенсий:

- ПО

СТАРОСТИ; право на трудовую пенсию по старости имеют

мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет, при

наличии не менее пяти лет страхового стажа;

- ПО ИНВАЛИДНОСТИ — устанавливается в случае наступления инвалидности, определяемой по медицинским показаниям;

- ПО СЛУЧАЮ

ПОТЕРИ КОРМИЛЬЦА — назначается нетрудоспособным членам семьи умершего

кормильца, состоявшим на его иждивении.

Пенсии по старости занимают

главное место в расходах Пенсионного фонда России.

КАКИЕ ВИДЫ ПЕНСИЙ ПРЕДУСМАТРИВАЕТ

ГОСУДАРСТВЕННОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ?

Пенсии

по ГОСУДАРСТВЕННОМУ ПЕНСИОННОМУ ОБЕСПЕЧЕНИЮ финансируются

за счет ассигнований из федерального бюджета и

устанавливаются:

- ПО СТАРОСТИ

для граждан, пострадавших в результате радиационных

и техногенных катастроф;

-

ПО ВЫСЛУГЕ ЛЕТ для федеральных государственных служащих и

военнослужащих;

- ПО ИНВАЛИДНОСТИ

для военнослужащих, участников ВОВ,

граждан, пострадавших в результате радиационных и техногенных катастроф;

- СОЦИАЛЬНАЯ

для нетрудоспособных граждан, не имеющих права на получение трудовой пенсии;

-

ПО СЛУЧАЮ ПОТЕРИ КОРМИЛЬЦА для членов семей военнослужащих, пострадавших

в результате радиационных и техногенных катастроф.

Бюджет Пенсионного фонда РФ

является консолидированным и утверждается, как и отчет о его исполнении,

ежегодно по представлению Правительства РФ федеральными

законами в порядке, определяемом Бюджетным кодексом РФ.

КАКОВ ПЕРЕЧЕНЬ ДОХОДОВ БЮДЖЕТА ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ

ФЕДЕРАЦИИ?

В

соответствии с пунктом 1 статьи 146 БК

РФ «Доходы бюджетов государственных внебюджетных фондов» (в ред. Федерального

закона от 26.04.2007 N 63-ФЗ)

В

бюджет Пенсионного фонда Российской Федерации подлежат зачислению следующие

доходы:

НАЛОГОВЫЕ ДОХОДЫ, предусмотренные

пунктом 12 статьи 241 настоящего Кодекса;

(абзац

введен Федеральным законом от 07.05.2013 N 104-ФЗ)

НЕНАЛОГОВЫЕ ДОХОДЫ:

- страховые взносы на обязательное пенсионное страхование;

- дополнительные страховые взносы на накопительную часть

трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих

дополнительные страховые взносы на накопительную часть трудовой пенсии,

зачисляемые в Пенсионный фонд Российской Федерации;

(абзац

введен Федеральным законом от 24.07.2009 N 213-ФЗ)

- взносы организаций, использующих труд членов летных

экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд

Российской Федерации;

(в

ред. Федеральных законов от 24.07.2009 N 213-ФЗ, от 07.05.2013 N 104-ФЗ)

- недоимки, пени и штрафы по взносам в Пенсионный фонд

Российской Федерации;

- доходы от размещения средств Пенсионного фонда Российской

Федерации;

- штрафы, санкции, суммы, поступающие в результате

возмещения ущерба;

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ:

- межбюджетные трансферты из федерального бюджета,

передаваемые Пенсионному фонду Российской Федерации;

- безвозмездные поступления от негосударственных пенсионных

фондов;

- взносы, уплачиваемые организациями угольной

промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям

работников этих организаций;

(абзац

введен Федеральным законом от 10.05.2010 N 85-ФЗ)

- прочие поступления.

РАСХОДОВАНИЕ СРЕДСТВ ПЕНСИОННОГО ФОНДА РФ.

Расходование средств Пенсионного

фонда РФ имеет целевое назначение. Эти средства направляются, прежде всего, на

выплату трудовых и других видов пенсий, реализацию государственных функций в

области социальной политики и другие цели. Денежные средства обязательного

пенсионного страхования хранятся на счетах Пенсионного фонда РФ, открываемых в

учреждениях ЦБ РФ. Порядок использования

временных свободных средств Пенсионного фонда РФ

определяется федеральным законом. Пенсионный фонд РФ

осуществляет также деятельность по инвестированию средств

пенсионных накоплений. Для управления средствами

пенсионных накоплений Фонд заключает договоры с

управляющими компаниями, отобранными на конкурсной основе.

Доходы от инвестирования средств пенсионных накоплений Пенсионный фонд

РФ получает в основном в виде дивидендов и процентов по ценным бумагам и

банковским депозитам. При этом законодательством

установлено, что Пенсионный фонд РФ обязан использовать средства

пенсионных накоплений исключительно в целях, установленных

законодательством РФ. Средства пенсионных накоплений также

являются собственностью Российской Федерации, не подлежат изъятию в

бюджеты всех уровней, не могут являться предметом залога или

иного обеспечения обязательств собственника указанных

средств.

НЕГОСУДАРСТВЕННОЕ ПЕНСИОННОЕ

ОБЕСПЕЧЕНИЕ.

Негосударственное пенсионное обеспечение является дополнительным по отношению к государственному, и может осуществляться в формах:

- дополнительных профессиональных пенсионных систем отдельных предприятий, отраслей экономики или территорий;

- личного пенсионного страхования граждан, осуществляющих накопление средств на дополнительное пенсионное обеспечение.

Дополнительная профессиональная пенсионная система строится с учетом требований:

- обеспечивает выплату пенсий, а не единовременные выплаты, что согласовывается с государственной пенсионной системой в отношении видов пенсий и условий их назначения и выплат;

- устанавливает взносы выплат, является солидарной или накопительной или сочетает одновременно оба принципа;

- финансируется как за счет взносов работодателя, так и за счет средств работника.

По своей сути негосударственный пенсионный фонд является некоммерческой организацией социального обеспечения, видом деятельности которой может быть только негосударственное пенсионное обеспечение участников фонда на основании договоров о негосударственном пенсионном обеспечении населения.

В ЧЕМ СОСТОЯТ ФУНКЦИИ НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ФОНДА?

Функциями негосударственного фонда являются:

- аккумулирование пенсионных взносов;

- размещение пенсионных резервов;

- учет пенсионных обязательств;

- выплата негосударственных пенсий только участникам фонда.

Учредителями фонда могут быть юридические и физические лица. В целях защиты прав и интересов вкладчиков и участников деятельность фонда подлежит обязательному лицензированию.

ПО КАКИМ НАПРАВЛЕНИЯМ ВЕДЕТСЯ ДЕЯТЕЛЬНОСТЬ НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ФОНДА?

Негосударственный пенсионный фонд:

- разрабатывает условия пенсионного обеспечения участников фонда;

- заключает пенсионные договоры;

- организует прием денежных средств каждого из участников фонда;

- ведет бухгалтерский учет и осуществляет актуарные расчеты;

- производит выплаты негосударственных пенсий;

- осуществляет контроль за своевременным поступлением средств в фонд и их распределением в соответствии с положением о фонде.

КАКИЕ ПРАВА ИМЕЮТ ВКЛАДЧИКИ НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ФОНДА?

Вкладчики фонда имеют право:

- требовать от фонда исполнения обязательств по выплате пенсий в соответствии с пенсионным договором;

- представлять перед фондом свои интересы и интересы участников;

- обжаловать действия фонда;

- требовать от фонда перевода выкупных сумм в другой фонд, в соответствии с положением о фонде и пенсионным договором;

- вкладчики фонда вносят взносы только денежными средствами в порядке и размерах, предусмотренных положением о фонде и пенсионным договором.

КАКИЕ ОБЯЗАННОСТИ НЕСЕТ

НЕГОСУДАРСТВЕННЫЙ ПЕНСИОННЫЙ ФОНД?

Фонд обязан:

- осуществлять учет своих обязательств перед вкладчиками и участниками в форме ведения пенсионных счетов;

- представлять вкладчикам и участникам информацию о состоянии солидарных или именных пенсионных счетов;

- выплачивать участникам негосударственные пенсии в соответствии с условиями пенсионных договоров;

- переводить по поручению вкладчика или участника выкупную сумму в другой фонд в соответствии с условиями пенсионного договора;

- не принимать в одностороннем порядке решения, противоречащие положениям фонда.

КАКИМ ОБРАЗОМ ФОНД

ОСУЩЕСТВЛЯЕТ РАЗМЕЩЕНИЕ ПЕНСИОННЫХ РЕЗЕРВОВ?

Негосударственный пенсионный фонд осуществляет размещение пенсионных резервов через управляющего фондом, который обеспечивает возврат переданных фондом пенсионных резервов по договорам доверительного управления и иным договорам в соответствии с положением о фонде.

РАЗДЕЛ 3. ФОНД СОЦИАЛЬНОГО

СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ. ФОНДЫ

ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ.

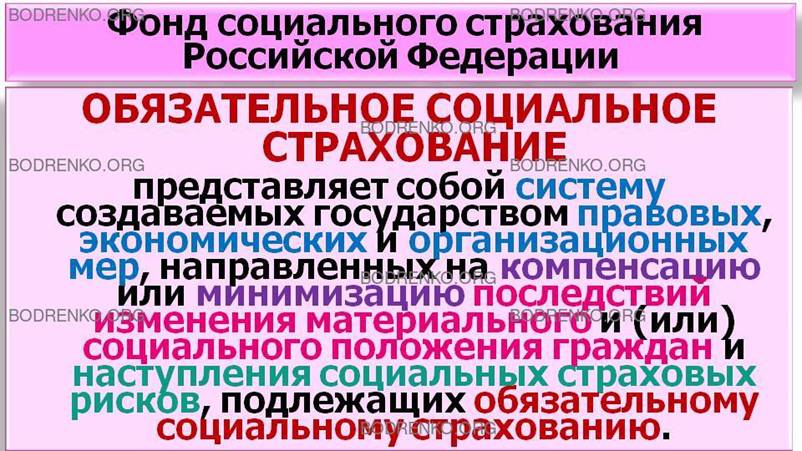

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ

ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ?

Обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения граждан и наступления социальных страховых рисков, подлежащих обязательному социальному страхованию.

ЧТО ТАКОЕ СРЕДСТВА ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ?

СРЕДСТВА ОБЯЗАТЕЛЬНОГО

СОЦИАЛЬНОГО СТРАХОВАНИЯ — это денежные средства и

имущество, которые находятся в оперативном управлении страховщика конкретных

видов обязательного социального страхования.

Для целей управления средствами

государственного социального страхования Российской Федерации был создан Фонд

социального страхования РФ, который является специализированным

финансово-кредитным учреждением при Правительстве РФ.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ ФОНД

СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ?

Фонд социального страхования

Российской Федерации — централизованный фонд денежных

ресурсов общегосударственного назначения, обеспечивающий работающих граждан

гарантированными государственными

пособиями по социальному страхованию при временной нетрудоспособности.

КАКОВЫ ОСНОВНЫЕ ЗАДАЧИ

ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ?

К основным задачам Фонда относятся:

- обеспечение гарантированных

государством пособий по временной нетрудоспособности,

беременности и родам, женщинам, вставшим на учет в

ранние сроки беременности, при рождении ребенка, по уходу за ребенком

до достижения им возраста полутора лет, а также социального пособия на

погребение или возмещение стоимости гарантированного перечня

ритуальных услуг,

- санаторно-курортное

обслуживание работников и их детей;

- участие в разработке и

реализации государственных программ охраны здоровья работников,

мер по совершенствованию социального страхования;

- осуществление мер, обеспечивающих

финансовую устойчивость

Фонда;

- разработка предложений о размерах тарифа страховых взносов на государственное социальное страхование.

Средства бюджета Фонда, как и

других внебюджетных фондов, не входят в состав федерального

бюджета и изъятию не подлежат.

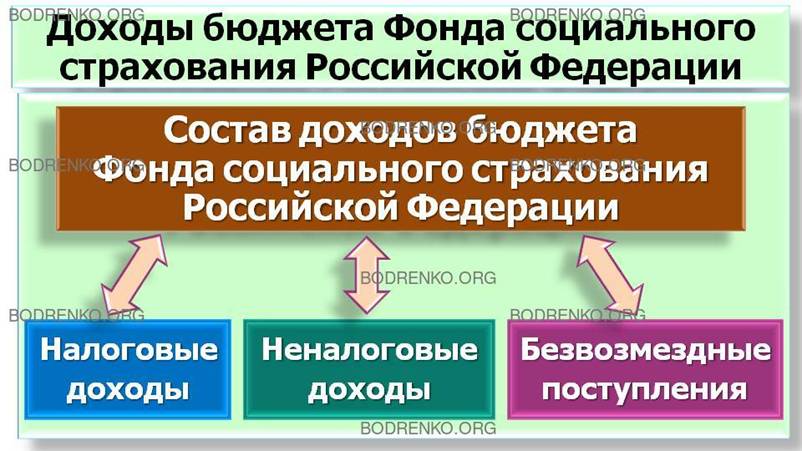

КАКОВ ПЕРЕЧЕНЬ ДОХОДОВ БЮДЖЕТА ФОНДА СОЦИАЛЬНОГО

СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ?

В

соответствии с пунктом 1 статьи 146 БК

РФ «Доходы бюджетов государственных внебюджетных фондов» (в ред. Федерального

закона от 26.04.2007 N 63-ФЗ)

В бюджет Фонда социального страхования

Российской Федерации подлежат зачислению следующие доходы:

НАЛОГОВЫЕ ДОХОДЫ, предусмотренные пунктом

12 статьи 241 настоящего Кодекса;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

НЕНАЛОГОВЫЕ ДОХОДЫ:

- страховые взносы на обязательное социальное

страхование на случай временной нетрудоспособности и в связи с материнством;

(абзац введен Федеральным законом от 24.07.2009 N 213-ФЗ)

- страховые взносы на обязательное социальное

страхование от несчастных случаев на производстве и профессиональных

заболеваний;

- недоимки, пени и штрафы по взносам в Фонд

социального страхования Российской Федерации;

- доходы от размещения временно свободных

средств Фонда социального страхования Российской Федерации;

- штрафы, санкции, суммы, поступающие в

результате возмещения ущерба;

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ:

- межбюджетные трансферты из федерального

бюджета, передаваемые Фонду социального страхования Российской Федерации;

- прочие поступления.

ЧТО ТАКОЕ СТРАХОВОЙ ВЗНОС?

СТРАХОВОЙ ВЗНОС — обязательный платеж на обязательное социальное страхование.

Страховые взносы начисляются на

все виды оплаты труда (в денежном и натуральном выражении по

всем основаниям), за исключением видов заработной

платы и других выплат, на которые по действующим нормативным актам страховые

взносы не начисляются.

Тарифы СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ устанавливаются федеральным законом. Дифференциация тарифов страховых взносов на обязательное социальное страхование осуществляется с учетом вероятности наступления социальных страховых рисков, а также возможностей исполнения страховых обязательств.

Денежные средства обязательного

социального страхования хранятся на счетах Центрального банка РФ. В случае

нехватки в финансовой системе обязательного социального страхования денежных

средств для обеспечения выплат пенсий и пособий,

оплаты медицинской помощи, санаторно-курортного лечения Правительство РФ при разработке

проекта федерального закона о федеральном бюджете на очередной финансовый год

предусматривает дотации финансовой системе обязательного

социального страхования в размерах, позволяющих обеспечить

установленные федеральными

законами о конкретных видах обязательного социального страхования

выплаты по обязательному социальному страхованию.

ФОНДЫ ОБЯЗАТЕЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАНИЯ.

Медицинское страхование является

формой социальной защиты интересов населения по охране

здоровья. Цель медицинского страхования — гарантировать гражданам при возникновении

страхового случая получение медицинской помощи за счет

накопленных средств и финансировать профилактические мероприятия.

В КАКИХ ВИДАХ ОСУЩЕСТВЛЯЕТСЯ

МЕДИЦИНСКОЕ СТРАХОВАНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ?

Медицинское страхование в Российской Федерации осуществляется в двух видах: обязательном и добровольном.

ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ

СТРАХОВАНИЕ является составной частью государственного социального страхования

и обеспечивает

всем гражданам Российской Федерации равные возможности в получении медицинской и

лекарственной помощи, предоставляемой за счет средств обязательного

медицинского страхования в объеме и на условиях, соответствующих

программам обязательного медицинского страхования.

ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ

СТРАХОВАНИЕ осуществляется на основе программ

добровольного медицинского страхования и обеспечивает

гражданам получение дополнительных медицинских и иных услуг сверх услуг, установленных

программами обязательного медицинского страхования.

Финансовые средства государственной системы обязательного медицинского страхования формируются за счет отчислений страхователей на обязательное медицинское страхование.

Для реализации государственной

политики в области обязательного медицинского страхования созданы Федеральный фонд

и территориальные

фонды обязательного медицинского страхования, которые являются самостоятельными

некоммерческими финансово-кредитными учреждениями.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ

ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ РФ?

ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ представляет собой централизованную систему финансовых ресурсов для целей медицинского страхования как одной из форм социальной защиты отдельных групп граждан.

КАКОВЫ ОСНОВНЫЕ ЗАДАЧИ

ФЕДЕРАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ?

Основными задачами ФЕДЕРАЛЬНОГО

ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО

СТРАХОВАНИЯ являются:

- обеспечение финансовой

устойчивости системы обязательного медицинского страхования и создание условий

для выравнивания объема и качества медицинской помощи, предоставляемой

гражданам на всей территории РФ в рамках базовой программы обязательного медицинского

страхования;

- аккумулирование финансовых

средств бюджета Фонда для обеспечения финансовой

стабильности системы обязательного медицинского страхования.

Главной задачей Федерального фонда обязательного медицинского страхования является гарантированное получение медицинской помощи гражданами за счет накопленных средств и проведение профилактических мероприятий среди населения страны.

КАКОВ ПЕРЕЧЕНЬ ДОХОДОВ БЮДЖЕТА ФЕДЕРАЛЬНОГО ФОНДА

ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ?

В

соответствии с пунктом 1 статьи 146 БК

РФ «Доходы бюджетов государственных внебюджетных фондов» (в ред. Федерального

закона от 26.04.2007 N 63-ФЗ)

В бюджет Федерального фонда обязательного медицинского

страхования подлежат зачислению следующие доходы:

НАЛОГОВЫЕ ДОХОДЫ, предусмотренные

пунктом 12 статьи 241 настоящего Кодекса;

(абзац

введен Федеральным законом от 07.05.2013 N 104-ФЗ)

НЕНАЛОГОВЫЕ ДОХОДЫ:

- страховые взносы на обязательное медицинское страхование;

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

- недоимки, пени и штрафы по взносам в фонды обязательного

медицинского страхования, если иное не установлено законодательством Российской

Федерации;

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

- доходы от размещения временно свободных средств

Федерального фонда обязательного медицинского страхования;

- штрафы, санкции, суммы, поступающие в результате

возмещения ущерба;

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ:

- межбюджетные трансферты из федерального бюджета,

передаваемые Федеральному фонду обязательного медицинского страхования;

- прочие поступления.

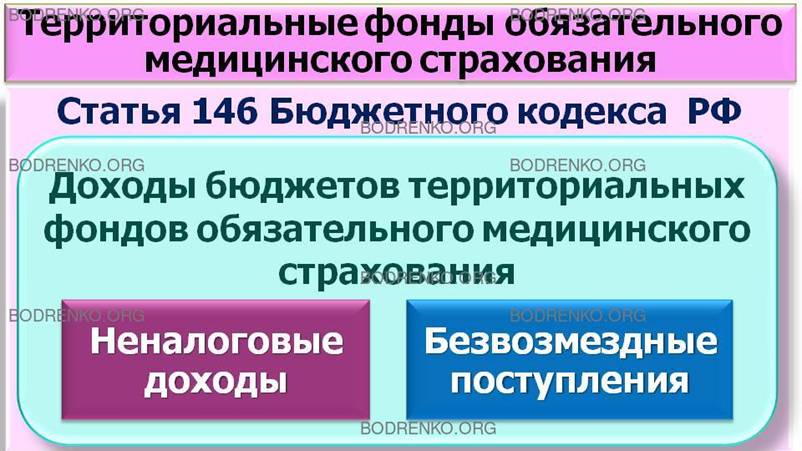

КАКОВ ПЕРЕЧЕНЬ ДОХОДОВ БЮДЖЕТОВ ТЕРРИТОРИАЛЬНЫХ ФОНДОВ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ?

В соответствии с пунктом

1 статьи 146 БК РФ «Доходы бюджетов государственных внебюджетных фондов» (в

ред. Федерального закона от 26.04.2007 N 63-ФЗ)

В бюджеты территориальных фондов обязательного медицинского

страхования подлежат зачислению следующие доходы:

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

НЕНАЛОГОВЫЕ ДОХОДЫ:

- доходы от размещения временно свободных средств

территориальных фондов обязательного медицинского страхования;

- штрафы, санкции, суммы, поступающие в результате

возмещения ущерба;

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ:

- субвенции из бюджета Федерального фонда обязательного

медицинского страхования;

(абзац

введен Федеральным законом от 07.05.2013 N 104-ФЗ)

- межбюджетные трансферты (за исключением субвенций) из

бюджета Федерального фонда обязательного медицинского страхования;

(абзац

введен Федеральным законом от 07.05.2013 N 104-ФЗ)

- межбюджетные трансферты из бюджетов субъектов Российской

Федерации, передаваемые территориальным фондам обязательного медицинского

страхования, в том числе на дополнительное финансовое обеспечение реализации

территориальной программы обязательного медицинского страхования в пределах

базовой программы обязательного медицинского страхования и на финансовое

обеспечение дополнительных видов и условий оказания медицинской помощи, не

установленных базовой программой обязательного медицинского страхования;

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

- прочие поступления, предусмотренные законодательством

Российской Федерации и законодательством субъектов Российской Федерации.

ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ.

ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ строится на основе соответствующих программ и обеспечивает гражданам получение дополнительных медицинских и иных услуг, сверх услуг, установленных программой обязательного медицинского страхования. Добровольное медицинское страхование осуществляется за счет средств предприятий и личных средств граждан путем заключения договора (в котором устанавливается размер страховых взносов) между страхователем и медицинским учреждением

КАКОВЫ ВИДЫ ДОБРОВОЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАНИЯ?

Добровольное медицинское страхование может быть коллективным и индивидуальным.

КОЛЛЕКТИВНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ осуществляется в соответствии с социальными программами развития предприятий и является дополнительным к обязательному государственному медицинскому страхованию.

Субъектами медицинского страхования выступают:

- страхователь,

- страховая медицинская организация и само

- медицинское учреждение.

КТО ЯВЛЯЕТСЯ СТРАХОВАТЕЛЕМ?

Страхователями являются:

- при ОБЯЗАТЕЛЬНОМ МЕДИЦИНСКОМ СТРАХОВАНИИ для неработающих граждан — исполнительные органы власти субъекта РФ и местная администрация, а для работающих граждан — предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий;

- при ДОБРОВОЛЬНОМ МЕДИЦИНСКОМ СТРАХОВАНИИ — отдельные граждане или предприятия, представляющие интересы граждан.

КТО ВЫСТУПАЕТ В КАЧЕСТВЕ СТРАХОВЫХ МЕДИЦИНСКИХ ОРГАНИЗАЦИЙ?

В качестве страховых медицинских организаций выступают юридические лица, имеющие соответствующую лицензию и осуществляющие медицинское страхование. Страховые медицинские организации не входят в систему здравоохранения.

КТО ЯВЛЯЕТСЯ МЕДИЦИНСКИМ

УЧРЕЖДЕНИЕМ В СИСТЕМЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ?

Медицинскими учреждениями в системе медицинского страхования являются лечебно-профилактические учреждения, научно-исследовательские, медицинские институты, другие учреждения и отдельные лица, имеющие соответствующую лицензию и оказывающие медицинскую помощь.

Медицинское страхование осуществляется на основе договора, заключаемого между страхователем и медицинским учреждением. Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса. Каждый гражданин, в отношении которого заключен договор или который заключил договор самостоятельно, получает страховой медицинский полис.

КАКИЕ ПРАВА ИМЕЮТ ГРАЖДАНЕ, В ОТНОШЕНИИ КОТОРЫХ ЗАКЛЮЧЕН ДОГОВОР МЕДИЦИНСКОГО СТРАХОВАНИЯ?

Гражданин РФ имеет право на следующее:

- выбор медицинской страховой организации, медицинского учреждения и врача;

- получение медицинской помощи на всей территории РФ, в том числе за пределами постоянного места жительства;

- получение медицинских услуг в соответствии с условиями договора независимо от размера фактически выплаченного страхового взноса;

- предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба независимо от того, предусмотрено это договором или нет;

- возврат части страховых взносов при добровольном медицинском страховании, если это определено условиями договора.

Граждане, не имеющие гражданства РФ, и иностранные граждане, проживающие на территории РФ, имеют такие же права и обязанности в системе медицинского страхования, как и граждане РФ.

Медицинское страхование граждан РФ, находящихся за рубежом, осуществляется на основе двусторонних соглашений РФ со странами пребывания граждан РФ.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Андреева О.В.,

Карепина О.И., Герасимова К.А. Бюджетная система Российской Федерации. Учебно-методическое

пособие. РГЭУ (РИНХ). – Ростов-на-Дону, 2015.- 250 с.

[2] Афанасьев Мст. П. Беленчук А.А., Кривогов И.В. Бюджет

и бюджетная система. В 2 томах. Учебник

для бакалавриата и магистратуры. — 4-е изд., перераб. и доп. — М.: Издательство

Юрайт, 2017. (Том 1: 363 с. - Том 2: 418 с.) — (Серия: Бакалавр и магистр.

Академический курс).

[3] Изабакаров И.Г., Ниналалова Ф.И. Бюджетная система Российской Федерации: учебное пособие. - 2-е издание, перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2017. - 296 с.

[4]

Папело В.Н., Голошевская А.Н. Бюджетная система РФ. Учебное пособие. —

Новосибирск: Издательство СИУ РАНХиГС, 2014.— 224 с.

[5] Поляк

Г.Б. Бюджетная система России. Учебник для студентов вузов, обучающихся по

экономическим специальностям - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2010. - 703 с.