Стратегическое планирование. Функциональные стратегии развития предприятия. Стратегия маркетинга. Финансовая стратегия. Инновационная стратегия. Стратегия производства. Социальная стратегия. Стратегия организационных изменений. Экологическая стратегия. Структура предпринимательства. Стратегия цен. Стратегия товара

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Стратегическое планирование

Лекция 7

Тема лекции: «Функциональные стратегии развития предприятия»

Разделы лекции:

1. Стратегия маркетинга. Финансовая

стратегия.

2. Инновационная стратегия. Стратегия

производства.

3. Социальная стратегия. Стратегия

организационных изменений. Экологическая стратегия.

Базовая стратегия предприятия,

различные варианты которой были рассмотрены на предыдущих лекциях, должна быть

подкреплена разработкой функциональных стратегий. Последние конкретизируют

выбранную траекторию развития предприятия (организации) в соответствии с

основными направлениями его деятельности, обеспечивая достижение основной цели,

поставленной руководством предприятия.

КАКИЕ ОСНОВНЫЕ ВИДЫ ФУНКЦИОНАЛЬНЫХ СТРАТЕГИЙ ДОЛЖНО

РАЗРАБАТЫВАТЬ ПРЕДПРИЯТИЕ?

Предприятие должно разрабатывать

следующие основные виды функциональных стратегий:

1) стратегию маркетинга;

2) финансовую стратегию;

3) инновационную стратегию;

4) стратегию производства;

5) социальную стратегию;

6) стратегию организационных изменений;

7) экологическую стратегию.

Функциональные стратегии

разрабатываются соответствующими подразделениями предприятия (организации).

Искусство руководства предприятием заключается в том, чтобы заставить

функциональные подразделения сбалансировать и скоординировать разрабатываемые

ими стратегии. Достигаться это может двумя основными путями: во-первых,

руководители функциональных служб предприятия (организации) участвуют в

обосновании и разработке базовой стратегии предприятия; во-вторых, процесс

разработки окончательной стратегии развития предприятия должен быть

многоступенчатым, включая этап согласования и координации.

РАЗДЕЛ 1. СТРАТЕГИЯ МАРКЕТИНГА. ФИНАНСОВАЯ СТРАТЕГИЯ.

СТРАТЕГИЯ МАРКЕТИНГА.

Стратегия маркетинга рассматривается в

зарубежной литературе как одна из ведущих функциональных стратегий развития

предприятия. Более того, многие маркетологи часто отожествляют стратегию

маркетинга со стратегическим планом развития предприятия. Важность

маркетинговой стратегии обусловлена тем обстоятельством, что маркетинг

обеспечивает информационные, стратегические и оперативные связи предприятия с

внешней средой. Вследствие чего непосредственное функционирование маркетинга

тесно связано с другими подсистемами управления деятельностью предприятия.

Основу маркетинга составляет процесс

непрерывного сбора, анализа и оценки информации, в первую очередь о состоянии

рынка. Практически невозможно эффективно управлять маркетинговой деятельностью

без постоянно обновляемой и достоверной информации. Для того чтобы выжить в условиях

конкуренции, предприятие должно следить за всеми изменениями на рынке

(требованиями потребителей, соотношением цен, конкуренцией), а также за

созданием новых изделий, введением новых элементов в дистрибьюторскую сеть.

Маркетинговая деятельность предприятия дает возможность лучше ориентироваться в

конкретной рыночной среде. В соответствии с этим в процессе обоснования и

разработки маркетинговой стратегии предприятия решаются три взаимосвязанные задачи:

1 ЗАДАЧА. Разработка комплекса маркетинговых мероприятий

(разработка новых видов продукции; создание альянсов, дифференциация рыночной

политики; диверсификация производства; преодоление барьеров при вступлении на

рынок и т. п.);

2 ЗАДАЧА. Адаптация деятельности предприятия к

изменениям внешней среды (учет культурной специфики в контактах с

общественностью, социальной ситуации в стране, экономической конъюнктуры и т.

п.);

3 ЗАДАЧА. Обеспечение адекватности маркетинговой

политики предприятия меняющимся потребностям клиентов (изменение номенклатуры

производимых товаров и услуг; знание потребностей клиентов; детальная

сегментация рынка и т. п.).

Стратегия маркетинга, или маркетинговая

стратегия развития предприятия представляет собой совокупность направлений его

деятельности на рынке и принятия решений, ориентирующих отдельные мероприятия

маркетинга на возможно более полную реализацию базовой стратегии предприятия. Маркетинговая

стратегия предприятия призвана создавать необходимые условия для достижения

желаемой конкурентной позиции за определенный период времени.

КАКОВЫ ОСНОВНЫЕ ПОДХОДЫ

К ПЛАНИРОВАНИЮ СТРАТЕГИИ МАРКЕТИНГА?

Принято выделять четыре основных

подхода к планированию стратегии маркетинга:

1) матрица возможностей по

товарам/рынкам И. Ансоффа;

2)

матрица Бостонской консультативной группы (БКГ);

3)

программа воздействия рыночной стратегии на прибыль (PIMS);

4)

общие конкурентные стратегии М. Портера.

Основные элементы маркетинговой

стратегии развития предприятия представлены на рисунке 1.

|

Основные элементы стратегии |

Типовые подходы |

|

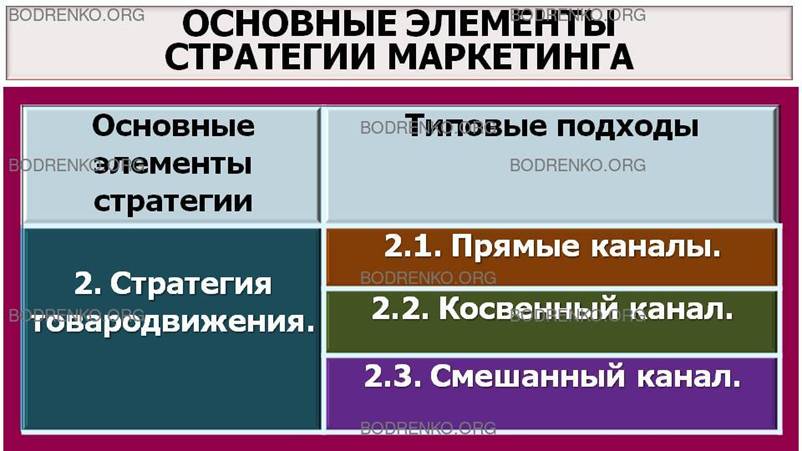

1. Стратегия товара. |

1.1. Модификация товара. |

|

1.2. Создание нового товара. |

|

|

1.3. Вывод продукции с рынка. |

|

Основные элементы стратегии |

Типовые подходы |

|

2. Стратегия товародвижения. |

2.1. Прямые каналы. |

|

2.2. Косвенный канал. |

|

|

2.3. Смешанный канал. |

|

Основные элементы стратегии |

Типовые подходы |

|

3. Стратегия продвижения товара. |

3.1. Реклама. |

|

3.2. Стимулирование сбыта. |

|

|

3.3. Пропаганда. |

|

|

3.4. Личная продажа. |

|

Основные элементы стратегии |

Типовые подходы |

|

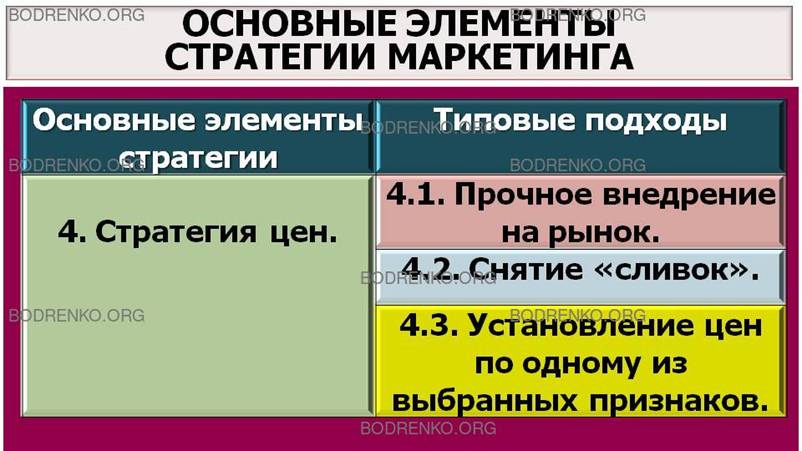

4. Стратегия цен. |

4.1. Прочное внедрение на рынок. |

|

4.2. Снятие «сливок». |

|

|

4.3. Установление цен по одному из

выбранных признаков. |

Рисунок 1. Основные элементы стратегии

маркетинга.

В качестве важного элемента

маркетинговой стратегии развития предприятия следует рассматривать товарную

стратегию (стратегию нового товара).

КАКИЕ ОСНОВНЫЕ СТРАТЕГИИ ИСПОЛЬЗУЮТСЯ НА ЭТАПАХ РОСТА И

ЗРЕЛОСТИ ЖИЗНЕННОГО ЦИКЛА ТОВАРА?

На этапах роста и зрелости жизненного

цикла товара представляется целесообразным в качестве основных использовать

стратегию дизайна товара и стратегию «перекрытия» товаров.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ СТРАТЕГИЯ

ДИЗАЙНА ТОВАРА?

СТРАТЕГИЯ ДИЗАЙНА ТОВАРА предполагает,

что в зависимости от своего размера, финансовых возможностей, известности и

популярности предприятие может предлагать на рынке либо стандартные товары или

услуги, либо товары и услуги в соответствии с желаниями и вкусами заказчика

(товары и услуги «на заказ»). Стратегические альтернативы стратегии дизайна

представлены на рисунке 2.

|

СТРАТЕГИЧЕСКИЕ АЛЬТЕРНАТИВЫ СТРАТЕГИИ

ДИЗАЙНА ТОВАРА |

||

|

Стандартные товары и услуги. |

Стандартный товар с модификацией. |

Товары и услуги «на заказ». |

Рисунок

2. Стратегические альтернативы стратегии дизайна.

Следует отметить, что СТРАТЕГИЮ СТАНДАРТНОГО ТОВАРА С

МОДИФИКАЦИЯМИ (как паллиатив между стратегией стандартного товара и

стратегий товара «на заказ») целесообразно применять преимущественно при

производстве крупных изделий для завоевания большей доли рынка (например, набор

кухонной мебели из стандартных блоков).

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ СТРАТЕГИЯ

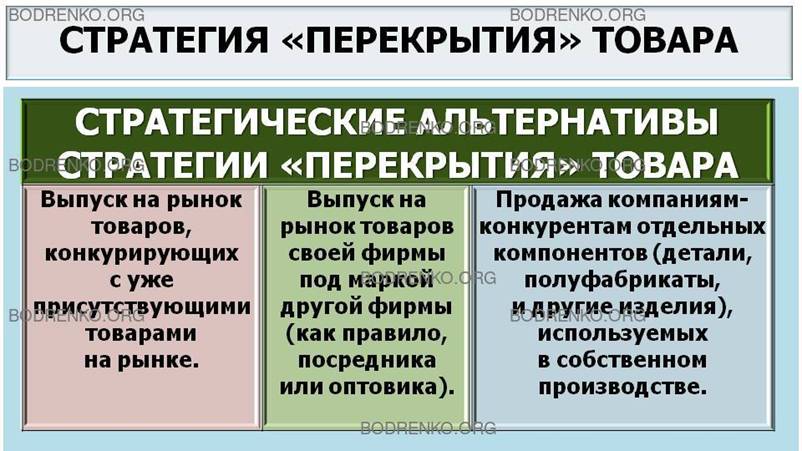

«ПЕРЕКРЫТИЯ» ТОВАРА?

СТРАТЕГИЯ «ПЕРЕКРЫТИЯ» ТОВАРОВ

друг другом основывается на повышении предприятием своей внешней

конкурентоспособности путем создания условий для внутренней конкуренции. Это

особенно актуально на этапе зрелости жизненного цикла товара, когда поддержание

объема сбыта возможно при дальнейшей дифференциации предполагаемой продукции и

повышения ее потребительских свойств. Возможна определенная кооперация с

конкурентами (например, создание стратегических альянсов) путем продажи

отдельных компонентов. Стратегия «перекрытия» товара используется либо

предприятиями, стремящимися к завоеванию рынка, но не имеющими пока еще прочных

позиций на нем, и предприятиями, уверенными в своем «имидже». Стратегические

альтернативы стратегии «перекрытия» товара даны на рисунке 3.

|

СТРАТЕГИЧЕСКИЕ АЛЬТЕРНАТИВЫ СТРАТЕГИИ

«ПЕРЕКРЫТИЯ» ТОВАРА |

||

|

Выпуск на рынок товаров,

конкурирующих с уже присутствующими товарами на рынке. |

Выпуск на рынок товаров своей фирмы

под маркой другой фирмы (как правило, посредника или оптовика). |

Продажа компаниям-конкурентам

отдельных компонентов (детали, полуфабрикаты, и другие изделия), используемых

в собственном производстве. |

Рисунок

3. Стратегические альтернативы стратегии «перекрытия» товара.

КАКАЯ ОСНОВНАЯ СТРАТЕГИЯ ИСПОЛЬЗУЮТСЯ

НА ЭТАПЕ УПАДКА ЖИЗНЕННОГО ЦИКЛА ТОВАРА?

На этапе упадка жизненного цикла товара

чаще всего применяется СТРАТЕГИЯ ЛИКВИДАЦИИ

ТОВАРА, основные альтернативы которой представлены на рисунке 4.

|

СТРАТЕГИЧЕСКИЕ АЛЬТЕРНАТИВЫ СТРАТЕГИИ

ЛИКВИДАЦИИ ТОВАРА |

||

|

Сбор «урожая». |

Упрощение ассортимента. |

Ликвидация всего ассортимента. |

Рисунок

4. Стратегические альтернативы стратегии ликвидации товара.

СТРАТЕГИЯ «СБОР УРОЖАЯ» может

применяться к товару, объем сбыта которого неуклонно сокращается. При

одновременном снижении издержек производства предприятие старается получить

максимальную прибыль, не вкладывая при этом средства для поддержания данного

товара на рынке.

СТРАТЕГИЯ УПРОЩЕНИЯ АССОРТИМЕНТА

используется в том случае, если не хватает средств для поддержания всего

ассортимента продукции, а оставшиеся товары позволят обеспечить достаточный

объем прибыли.

СТРАТЕГИЯ ЛИКВИДАЦИИ ВСЕГО АССОРТИМЕНТА ПРОДУКЦИИ

применяется в том случае, когда товары «не идут» (например, устаревший товар, который

больше не находит своего покупателя).

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ СТРАТЕГИЯ ЦЕН?

СТРАТЕГИЯ ЦЕН (ЦЕНООБРАЗОВАНИЯ)

как элемент маркетинговой стратегии предприятия предусматривает обоснование и

разработку механизма определения цен на производимые им товары. Причем в

процессе ценообразования следует учитывать общие цели развития предприятия. Основные

факторы, влияющие на процесс определения цен на товары, отражены на рисунке 5.

|

Слишком низкая цена. |

Возможная цена (cost) |

Слишком высокая цена. |

||

|

Получение прибыли при этой цене

невозможно. Pmin |

Себестоимость продуктов |

Цены конкурентов и цены

товаров-заменителей |

Уникальные достоинства |

Формирование спроса при этой цене

невозможно. Рmах |

Рисунок

5. Основные факторы, влияющие на определение цен на товары, производимые

предприятием.

Возможные подходы к установлению целей

процесса ценообразования на уровне предприятия отражены на рисунке 6.

|

Возможные

цели ценообразования |

|

|

Цели, основанные на сбыте: |

- объем |

|

- доля рынка |

|

|

Цели, основанные на существующем

положении: |

- стабильность |

|

- благоприятный климат |

|

|

Цели, основанные на прибыли: |

- максимизация прибыли |

|

- доход на инвестиции |

|

|

- обеспечение ликвидности

(безубыточности) |

|

Рисунок 6. Возможные подходы к

установлению целей процесса ценообразования на уровне предприятия.

ЦЕЛИ, ОСНОВАННЫЕ НА СБЫТЕ, характерны

для агрессивных предприятий, которые пытаются увеличить объемы сбыта и свою

долю рынка.

ЦЕЛИ, ОСНОВАННЫЕ НА СУЩЕСТВУЮЩЕМ ПОЛОЖЕНИИ,

ориентированы на избежание спада в сбыте и минимизацию воздействий

правительства, конкурентов и т. д. Они характерны для предприятий, занимающих

лидирующее положение на рынке.

Синтезирующими являются ЦЕЛИ, ОСНОВАННЫЕ НА ПРИБЫЛИ, поскольку прибыль

является глобальной целью любой предпринимательской деятельности. При этом

возможны целевые установки на максимизацию прибыли (одномоментную) или

получение высокой и устойчивой прибыли в длительном промежутке времени.

Необходимо отметить, что в процессе

установления цен на товары и услуги на предприятии следует учитывать

воздействие факторов как внутреннего, так и внешнего характера (рисунок 7).

Рисунок 7. Основные факторы, влияющие

на цену товара.

К внутренним факторам относится

состояние предприятия — уровень развития техники и технологии, организация

труда и управления, финансовое состояние и т. п. В конечном счете, именно эти факторы определяют ИЗДЕРЖКИ ПРОИЗВОДСТВА, т. е. нижнюю

границу цен.

К внешним факторам относятся такие, на

которые предприятие практически не может оказать никакого воздействия. Поставщики

чаще всего могут воздействовать на издержки при использовании в производстве

дефицитных ресурсов. Участники каналов сбыта воздействуют на установление цены

в силу того, что издержки по перевозке, хранению, упаковке, сортировке и

комплектации увеличивают общие затраты на производство и сбыт товаров и должны

быть возмещены. Потребители определяют верхнюю границу цены, выше которой товар

не продается. Так, например, в промышленно развитых странах различные

организации потребителей могут добиваться значительного уменьшения цены товара.

Правительство может оказать

существенное воздействие как на изменение издержек производства (например, в

случае жестких требований по охране окружающей среды, техники безопасности и т.

д.), так и на установление конечной цены (антимонопольное законодательство, таможенные

пошлины, акцизы, установление предельных цен на отдельные виды товаров и т.

д.).

Конкуренты оказывают воздействие на

уровень цен уже одним своим присутствием. Для того чтобы удержать объем продаж

своего товара на определенном уровне, предприятие должно постоянно следить за

уровнем цен конкурентов, и при снижении этих цен — принимать адекватные

ответные действия.

Основные методы ценообразования на

предприятии следующие.

1. Расчет цены по методу «средние

издержки плюс прибыль» заключается в начислении определенной наценки на себестоимость

товара. При этом наценка устанавливается, как правило, или в абсолютном, или в

процентном исчислении.

2. Расчет цены на основе анализа

безубыточности и обеспечения целевой прибыли производится с использованием

графика безубыточности, на котором отражаются общие издержки и ожидаемые общие поступления

при разных уровнях объема продаж.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ СТРАТЕГИЯ

ПРОДВИЖЕНИЯ ТОВАРА?

СТРАТЕГИЯ ПРОДВИЖЕНИЯ ТОВАРА

как элемент маркетинговой стратегии предприятия предполагает обоснование и

разработку системы мероприятий по укреплению сложившегося отношения

потребителей к товарам. Данная стратегия обращена к различным потребителям (акционерам,

правительству, персоналу) и т. п. Причем эти мероприятия должны быть

специфическими для каждой из этих групп, которые имеют различные цели, знания и

потребности. В качестве основных функций стратегии продвижения товаров следует

назвать следующие.

1. Создание образа престижности,

продуктов, услуг, низких цен.

2. Информирование о параметрах товаров

и услуг.

3. Порождение узнавания новых товаров и

услуг.

4. Создание заинтересованности среди

участников канала сбыта.

5. Убеждение потребителей переходить от

одних товаров и услуг к другим.

6. Обоснование цены товаров и услуг.

7. Формирование благоприятной информации

о компании, ее товарах и услугах относительно конкурентов.

ФИНАНСОВАЯ СТРАТЕГИЯ.

Финансовая стратегия предполагает

формирование и использование финансовых ресурсов для реализации базовой

стратегии предприятия и соответствующих курсов действий. Она позволяет

экономическим службам предприятия создавать и изменять финансовые ресурсы и

определять их оптимальное использование для достижения целей функционирования и

развития предприятия.

Важность данной функциональной

стратегии заключается в том, что именно в финансах отражаются через систему

экономических показателей все виды деятельности, происходит балансировка

функциональных задач и их подчиненность достижению основных целей предприятия.

С другой стороны, финансы — это источник, исходный момент для выработки

остальных функциональных стратегий, так как финансовые ресурсы часто выступают

одним из важнейших ограничений объема и направлений деятельности предприятия. Процесс

финансового управления на предприятии как достаточно динамичный процесс очень

чувствителен к изменениям внешней экономической и социополитической среды

(циклам деловой активности экономики, темпам инфляции, государственной

экономической политике, политической обстановке и т. п.). Процесс обоснования и

принятия решений в сфере финансов, включая структуру и направления предпринимательской

деятельности, управление задолженностью, дивидендами и активами — это процесс

стратегического управления, поскольку касается, прежде всего, долгосрочных

перспектив развития предприятия, а не оперативных действий. Именно в связи с

этим руководители экономических служб предприятий должны быть в союзе с высшим

руководством предприятий и участвовать непосредственно в выработке общей

(базовой) стратегии предприятия.

Основные задачи формирования финансовой

стратегии предприятия представлены на рисунке 8.

|

Финансовая

стратегия предприятия |

|||

|

Структура капитала |

Приобретение капитала |

Распределение капитала |

Управление дивидендами |

Рисунок 8. Основные задачи формирования

финансовой стратегии предприятия.

В условиях рыночной экономики выработке

финансовой стратегии предшествует детальный экономический анализ

функционирования предприятия, включающий:

-

анализ хозяйственной деятельности предприятия;

-

определение финансовых возможностей предприятия.

Анализ хозяйственной деятельности предприятия

позволяет оценить эффективность его деятельности, вскрыть «узкие» места и

резервы производства, определить факторы снижения себестоимости продукции,

повышения прибыльности, пути роста производительности труда, характер загрузки и

эффективность использования основных производственных фондов.

ПО КАКИМ НАПРАВЛЕНИЯМ ЦЕЛЕСООБРАЗНО

ПРОВОДИТЬ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ?

С точки зрения обоснования и разработки

финансовой стратегии предприятия анализ хозяйственной деятельности

целесообразно проводить по следующим основным направлениям:

-

оценка возможности предприятия оплатить наступившие

краткосрочные обязательства;

-

оценка уровня (предела), до которой

предприятие может финансироваться за счет заемных средств;

-

измерение эффективности использования предприятием всего комплекса

собственных ресурсов;

-

оценка эффективности управления предприятием, включая

прибыльность его деятельности.

Определение финансовых возможностей предприятия обусловлено оценкой его настоящего

и будущего потенциала в фондообразовании, размерах и источниках реализации

базовой стратегии развития предприятия. Поэтому финансовые возможности не

только определяют готовность предприятия к стратегическим действиям, но и во

многом определяют характер этих действий. Так, например, при стратегии роста

такие финансовые возможности, как объем финансовых ресурсов в рублях и

конвертируемой валюте, износ оборудования и ряд других, определяют выбор

альтернативы стратегии роста: развитие нового производства, диверсификация,

межфирменное сотрудничество или внешнеэкономическая деятельность.

Основные компоненты финансовой

стратегии предприятия представлены на рисунке 9.

|

Основные

компоненты финансовой стратегии предприятия. |

|||

|

1.

Структура предпринимательства. |

2.Стратегия

накопления и потребления. |

3.

Стратегия задолженности |

4. Стратегия финансирования

функциональных стратегий и крупных программ. |

Рисунок

9. Основные компоненты финансовой стратегии предприятия.

1.

СТРУКТУРА ПРЕДПРИНИМАТЕЛЬСТВА. В соответствии со стратегическими целями,

которые выражаются в конкретных числовых показателях, и выработанной базовой

стратегией развития предприятия его экономические службы разрабатывают основные

принципы финансовой стратегии:

•

увеличение активов предприятия, в том числе финансовых

ресурсов и рационализацию их структуры;

•

основные направления распределения прибыли;

•

обеспечение ликвидности предприятия.

Особое внимание уделяется определению

источников финансирования, в том числе заемным возможностям (например, может

быть обоснована специальная политика получения займов).

2. СТРУКТУРА

НАКОПЛЕНИЯ И ПОТРЕБЛЕНИЯ. Данный компонент финансовой стратегии заключается

в оптимизации соотношения между фондами потребления и накопления,

обеспечивающего реализацию базовой стратегии.

3.

СТРАТЕГИЯ ЗАДОЛЖЕННОСТИ. Она определяет основные элементы кредитного плана:

источник получения кредита, сумму кредита и график его возвращения. Важность

данного компонента финансовой стратегии предприятия обусловливается тем, что

кредитоспособность предприятия один из основных свойств стабильного

существования на рынке. Именно по этой причине способы и методы получения

кредитов и их погашения выделяются в специальную стратегию задолженности.

4. СТРАТЕГИЯ

ФИНАНСИРОВАНИЯ ФУНКЦИОНАЛЬНЫХ СТРАТЕГИЙ И КРУПНЫХ ПРОГРАММ. Данный

компонент финансовой стратегии предполагает такое управление финансированием

функциональных стратегий и крупных программ, которое не укладывается в годовой

период. Чаще всего данная стратегия включает в себя решения по капитальным вложениям:

- на социальные программы;

-

на улучшение и восстановление существующих активов (основных

производственных фондов);

-

на новое строительство, приобретение и поглощение, НИОКР и

т. д.

В результате реализации всех

компонентов финансовой стратегии предприятия разрабатывается долгосрочный

финансовый план, который рассматривается в качестве синтезирующего документа,

балансирующего все функциональные стратегии, крупные программы и

обеспечивающего достижение выработанных ранее стратегических целей развития

предприятия.

КАКИМИ ПРИНЦИПАМИ НЕОБХОДИМО

РУКОВОДСТВОВАТЬСЯ В ПРОЦЕССЕ РАЗРАБОТКИ ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ?

В процессе разработки финансовой

стратегии предприятия необходимо руководствоваться следующими тремя основными

принципами.

1.

Простота.

2.

Постоянство.

3.

Защищенность.

ПРОСТОТА финансовой стратегии предприятия

предполагает, что она должна быть элементарна по своему построению для

восприятия всеми сотрудниками предприятия вне зависимости от того, в каком подразделении

они работают. Это позволяет надеяться, что действия всех работников предприятия

будут направлены на достижение общих целей его развития.

ПОСТОЯНСТВО финансовой стратегии предприятия

обусловлено тем, что в случае коренных изменений в процессе реализации другие

функциональные подразделения предприятия не смогут сразу перестроиться, что

приведет к «дисбалансу» в функционировании предприятия.

ЗАЩИЩЕННОСТЬ финансовой стратегии предприятия

предполагает, что она спроектирована с определенным «запасом прочности»,

учитывая возможные возмущения внешней среды. Наличие финансовых резервов,

четкая скоординированность функциональных стратегий и означает защищенность

финансовой стратегии с точки зрения реализации стратегических целей развития.

Успешная реализация финансовой стратегии

в значительной степени определяется становлением и развитием системы

финансового планирования, включающей кратко-, средне- и долгосрочное

планирование.

ДОЛГОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

должно предусматривать планирование структуры капитала и его связанности. Оно

тесным образом связано с инвестиционным планированием. Главная задача

долгосрочного финансового планирования — обеспечить предприятию долгосрочное

структурное равновесие. Это дает возможность при возникновении определенного

дисбаланса принимать своевременные меры.

Целью структурного поддержания

ликвидности является обеспечение предприятию возможности финансировать свою

деятельность путем привлечения собственного, заемного капитала. Потенциальные кредиторы

предприятия оценивают его на основе использования специальных финансовых

показателей, таких как, например, коэффициент ликвидности.

В рамках долгосрочного финансового

планирования следует заложить определенную сбалансированность планов. Финансовая

система балансов на перспективу основана на инвестиционных бизнес-проектах, рассчитанных

с учетом дисконтированных денежных потоков средств, авансированных за счет

собственных и заемных капитализированных ресурсов. Планирование структуры

баланса позволяет оценивать финансовые возможности предприятия и на ранних

стадиях предсказывать потенциальную готовность кредиторов предоставлять заемный

капитал.

Вместе с тем планирование структуры

баланса не может отразить, находятся ли в состоянии равновесия долгосрочные

поступления и выплаты в сфере оборота инвестиций и долгосрочного финансирования

для того же планируемого периода. Для этих целей долгосрочное балансовое

финансирование необходимо дополнить обобщенным (интегрированным) финансовым

планированием, ориентированным на потоки платежей.

Долгосрочное финансовое планирование

должно дополняться среднесрочным, предусматривающим уточнение планируемых

выплат и поступлений, их объемов и сроков.

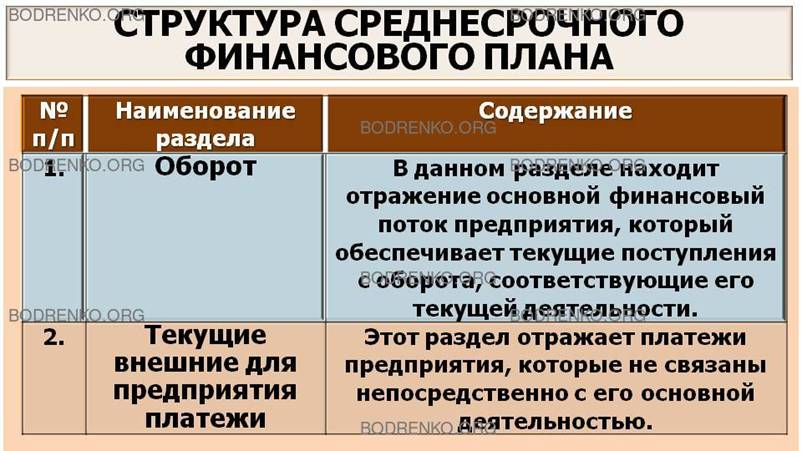

В содержательном отношении СРЕДНЕСРОЧНЫЙ ФИНАНСОВЫЙ ПЛАН деятельности

предприятия должен предусматривать согласование и контроль за выплатами и

поступлениями по всем сферам его деятельности. Вследствие этого данный план

выполняет интегрирующую функцию. Структура среднесрочного финансового плана

может включать следующие разделы.

1. Оборот. В данном разделе находит отражение основной

финансовый поток предприятия, который обеспечивает текущие поступления с

оборота, соответствующие его текущей деятельности.

2. Текущие внешние для предприятия

платежи. Этот раздел отражает платежи предприятия, которые не связаны

непосредственно с его основной деятельностью.

3.

Инвестиционная деятельность. В данном разделе плана отражаются

поступления и выплаты от долгосрочной инвестиционной деятельности предприятия.

4.

Платежи, связанные с заемным финансированием. В данном разделе планируются

все поступления и выплаты - погашение долгов и получение новых кредитов,

которые должны произойти в течение планируемого периода.

5.

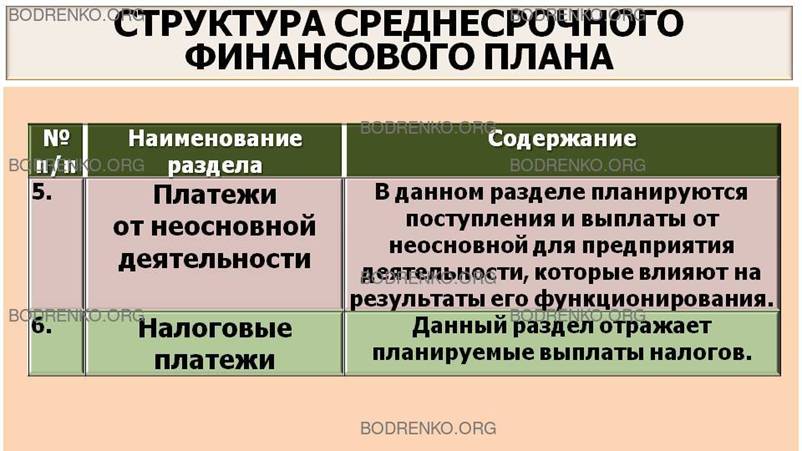

Платежи от неосновной деятельности.

В данном разделе планируются поступления и выплаты от неосновной для

предприятия деятельности, которые влияют на результаты его функционирования.

6. Налоговые платежи. Данный раздел

отражает планируемые выплаты налогов.

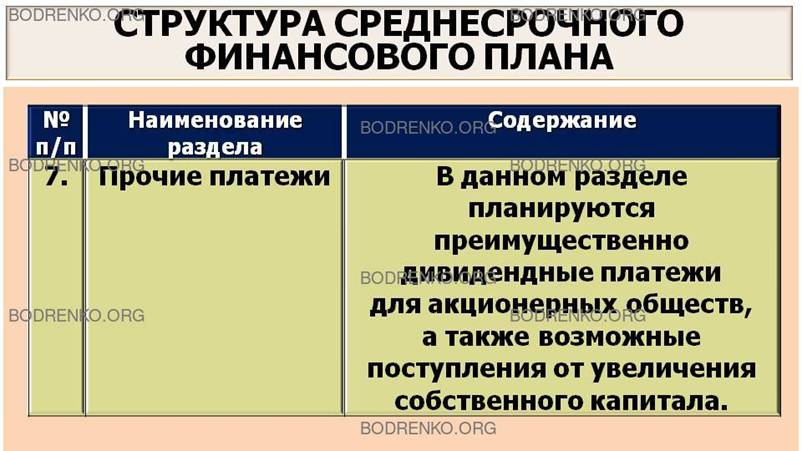

7. Прочие платежи. В данном разделе планируются преимущественно

дивидендные платежи для акционерных обществ, а также возможные поступления от

увеличения собственного капитала.

Примерная структура среднесрочного

финансового плана приведена в таблице 1.

Таблица 1. Структура среднесрочного

финансового плана.

|

№ п/п |

Наименование раздела |

Содержание |

|

1. |

Оборот. |

В данном разделе находит отражение

основной финансовый поток предприятия, который обеспечивает текущие

поступления с оборота, соответствующие его текущей деятельности. |

|

2. |

Текущие внешние для предприятия

платежи. |

Этот раздел отражает платежи

предприятия, которые не связаны непосредственно с его основной деятельностью. |

|

3. |

Инвестиционная деятельность. |

В данном разделе плана отражаются

поступления и выплаты от долгосрочной инвестиционной деятельности

предприятия. |

|

4. |

Платежи, связанные с заемным

финансированием. |

В данном разделе планируются все

поступления и выплаты - погашение долгов и получение новых кредитов, которые

должны произойти в течение планируемого периода. |

|

5. |

Платежи от неосновной

деятельности. |

В данном разделе планируются

поступления и выплаты от неосновной для предприятия деятельности, которые

влияют на результаты его функционирования. |

|

6. |

Налоговые платежи. |

Данный раздел отражает планируемые

выплаты налогов. |

|

7. |

Прочие платежи. |

В данном разделе планируются

преимущественно дивидендные платежи для акционерных обществ, а также

возможные поступления от увеличения собственного капитала. |

Среднесрочный финансовый план должен

иметь скользящий характер, который ориентируется на основные потоки платежей на

предприятии. Этот план должен служить основой для обеспечения текущей

ликвидности и дополнять долгосрочный финансовый план. Кроме того, среднесрочный

финансовый план должен предоставлять возможность для своевременного

распознавания либо недостатка, либо избытка финансовых средств на предприятии.

Наиболее детальное финансовое

планирование осуществляется в рамках КРАТКОСРОЧНОГО

ФИНАНСОВОГО ПЛАНА. Этот план должен

отражать финансовые резервы, которыми может располагать предприятие. В качестве

таких резервов могут предусматриваться:

-

ликвидные средства, которые превышают заранее

предусмотренную величину;

-

мобилизованное имущество предприятия (например, средства от продажи

финансовых активов);

-

расширение кредитных линий;

-

краткосрочное расширение базы собственного капитала

предприятия.

РАЗДЕЛ 2. ИННОВАЦИОННАЯ СТРАТЕГИЯ. СТРАТЕГИЯ ПРОИЗВОДСТВА.

ИННОВАЦИОННАЯ СТРАТЕГИЯ.

Инновационная стратегия предприятия

должна повышать и/или поддерживать конкурентный статус выпускаемой предприятием

продукции. Необходимо отметить, что сущность современного этапа развития как

национальной экономики в целом, так и отдельных предприятий отражает такая

категория, как «инновационное развитие», которая достаточно широко в последние

годы освещалась в отечественной и зарубежной литературе. Вместе с тем

инновационное развитие предприятия представляет собой не только основной

инновационный процесс, но и развитие системы факторов и условий, необходимых

для его осуществления, т. е. инновационного потенциала (рисунок 10).

|

Реализация инновационных проектов на

предприятии. |

Процесс инновационного развития

предприятия. |

|

Развитие инновационного потенциала

предприятия. |

Рисунок

10. Процесс инновационного развития предприятия.

Следовательно, можно сказать, что

инновационная стратегия предприятия должна отражать содержание и основные

направления процесса инновационного развития предприятия.

Анализ современной инновационной

проблематики дает возможность выделить следующие основные виды инноваций:

- инновация продукции (услуг);

-

инновация технологических процессов или технологическая

инновация;

-

организационная инновация;

-

социальная инновация.

1. ИННОВАЦИЯ

ПРОДУКЦИИ (УСЛУГ) представляет собой процесс обновления сбытового

потенциала предприятия, обеспечивающего выживаемость предприятия, расширение

его доли на рынке, сохранение клиентов, укрепление независимого положения

предприятия и т. п.

2. ИННОВАЦИЯ

ТЕХНОЛОГИЧЕСКИХ ПРОЦЕССОВ, ИЛИ ТЕХНОЛОГИЧЕСКАЯ ИННОВАЦИЯ — это процесс

обновления производственного потенциала предприятия, который направлен на рост производительности

труда и экономии ресурсов, что, в свою очередь, дает возможность увеличивать

прибыль, усовершенствовать технику безопасности, проводить экологические

мероприятия, внедрять новые информационные технологии и т. д.

3. ОРГАНИЗАЦИОННАЯ

ИННОВАЦИЯ представляет собой процесс совершенствования организации

производства и управления на предприятии.

4. СОЦИАЛЬНАЯ

ИННОВАЦИЯ — это процесс улучшения социальной сферы предприятия, который

мобилизует персонал на реализацию стратегии предприятия; расширяет возможности

предприятия на рынке рабочей силы; укрепляет доверие к социальным

обязательствам предприятия перед работниками и обществом в целом.

Между названными видами инноваций

существует тесная взаимосвязь. Так, например, инновации в сфере продукции и

услуг могут потребовать изменений в процессе производства и организации сбыта, а

также в подготовке персонала предприятия.

Доля средств, выделяемых на

инновационную деятельность, в общем объеме финансирования деятельности

предприятия определяется его руководством индивидуально и зависит от рядов

факторов, основными из которых являются:

-

отраслевая принадлежность предприятия;

-

базовая стратегия предприятия;

-

объем финансовых ресурсов предприятия.

В процессе разработки бюджета инновационной

деятельности на предприятии для определения и оценки затрат по отдельным

инновационным проектам и эффективности инновационной деятельности в целом могут

использоваться экономические и технологические критерии, такие как объем

продаж, достижение лидирующего положения на рынке, доход на единицу вложений и

др.

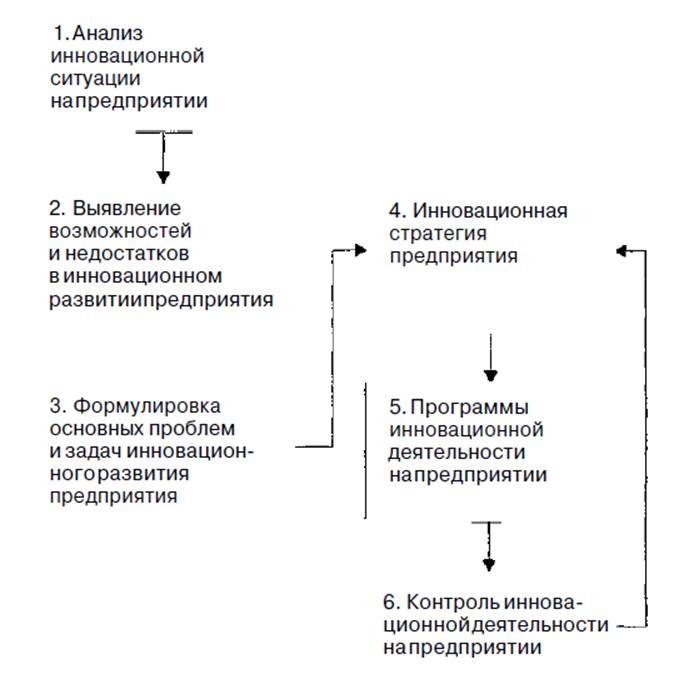

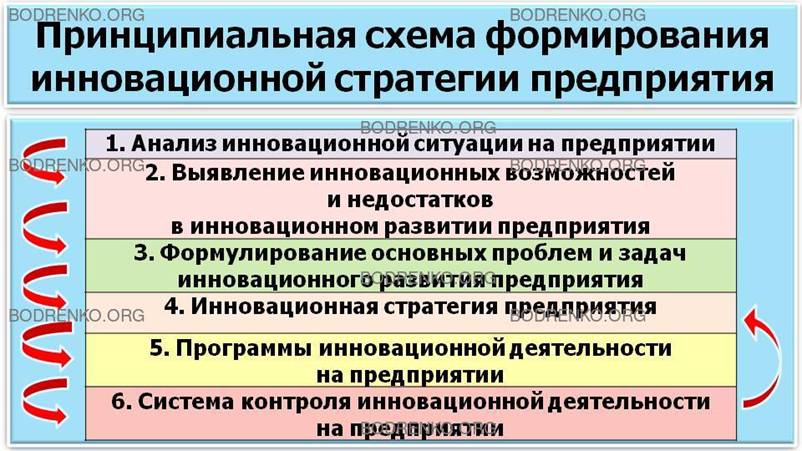

Последовательность обоснования и

разработки инновационной стратегии предприятия представлена на рисунке 11.

|

1. Анализ инновационной ситуации на

предприятии. |

|

2. Выявление инновационных

возможностей и недостатков в инновационном развитии предприятия. |

|

3. Формулирование основных проблем и

задач инновационного развития предприятия. |

|

4. Инновационная стратегия

предприятия. |

|

5. Программы инновационной

деятельности на предприятии. |

|

6. Система контроля инновационной

деятельности на предприятии. |

Рисунок 11. Принципиальная схема

формирования инновационной стратегии предприятия.

1. Анализ инновационной ситуации, сложившейся на предприятии,

должен являться исходным моментом процесса формирования инновационной стратегии

предприятия. Он должен начинаться с краткой характеристики основных целей и

задач, стоящих перед предприятием в данной сфере деятельности. При этом особое

внимание должно уделяться анализу и оценке рыночного положения предприятия. При

этом целесообразно дать описание: инновационного потенциала каждого

выпускаемого товара или групп товаров; применяемой на современном этапе

инновационной стратегии и тактики; выделить и оценить специфические факторы

внешней и внутренней среды; проанализировать и оценить позиции и действия

конкурентов.

2. Выявление инновационных возможностей и недостатков в

инновационном развитии предприятия целесообразно осуществлять с целью

оценки возникающих у него инновационных возможностей, а также ожидаемых

опасностей. Данный этап должен способствовать осуществлению процессов

предвидения изменений экономической ситуации на предприятии в процессе

реализации инновационного планирования. Необходимо отметить, что большие

возможности предоставляют компьютерные технологии. Причем необходимо

пользоваться именно специфическими, инновационными преимуществами этих

технологий. Следует заметить, что инновационная возможность представляет собой

такое направление усилий предприятия, на котором оно может достигнуть

индивидуализированного, довольно часто лидирующего или монопольного положения

на рынках определенных товаров. В свою очередь, опасности в инновационной сфере

деятельности можно определить как осложнения, возникающие в связи с

неблагоприятной тенденцией или конкретным событием, которое при отсутствии

целенаправленных инновационных усилий может привести к вытеснению товара

(услуги) с рынка или ограничению его доступа на рынок.

3. На основе результатов, полученных на

двух предыдущих этапах, на третьем этапе

обоснования и разработки инновационной стратегии предприятия необходимо сформулировать основные проблемы и задачи

его инновационного развития на планируемую перспективу.

4. В общем виде инновационную стратегию предприятия (стратегию инновационной

деятельности) можно охарактеризовать как определенное логическое построение,

на основе которого предприятие решает основные задачи, стоящие перед ним в

инновационной сфере деятельности. Следует учитывать, что как для каждого

отдельного нововведения, так и каждого производимого товара (услуги) существуют

строго индивидуальные стратегии и тактики. Вместе с тем комплексное видение

инновационной деятельности предприятия включает как конкретные стратегии, так и

различные аспекты производства и реализации нововведения. Кроме того, следует

давать реальную оценку затрат и результатов от осуществления инновационной

деятельности на предприятии.

5. Программы инновационной деятельности на предприятии

предусматривают конкретизацию общих стратегических положений инновационной

деятельности предприятия, т. е. другими словами, разработку программ

тактических мероприятий по достижению конкретных целей, предусмотренных в

инновационной стратегии предприятия. При этом в программе должны быть даны

ответы на следующие основные вопросы:

Что необходимо осуществить?

Когда необходимо конкретное осуществление?

Кто конкретно должен заниматься данным

инновационным мероприятием?

Какие ожидаются затраты?

6. Система контроля инновационной деятельности на

предприятии включает следующие элементы:

- контроль за реализацией годовых

инновационных планов;

- контроль инновационной деятельности;

- стратегический контроль инновационной

деятельности.

Основной целью годового инновационного

планирования является оценка достижения (или не достижения) определенных

конкретных показателей деятельности. При этом в годовые планы этой деятельности

закладываются определенные показатели с разбивкой по месяцам.

В процессе контроля за их реализацией

подлежит оценке степень выполнения, причины и последствия возникающих

отклонений. На основе чего должен следовать процесс принятия системы мер,

направленных на устранение выявленных негативных проявлений.

Существенное значение в современных

условиях принадлежит стратегическому контролю инновационной деятельности —

корректировке инновационной стратегии, которая должна являться комплексным и

регулярным исследованием среды, ее задач, стратегий и оперативной деятельности

с целью выявления возникающих проблем и открывающихся возможностей, а также

разработке рекомендаций относительно плана действий по совершенствованию этой

деятельности предприятия.

КАКИЕ ИННОВАЦИОННЫЕ СТРАТЕГИИ

ПРЕДПРИЯТИЯ МОЖНО ВЫДЕЛИТЬ?

Обычно принято выделять защитную и

наступательную инновационную стратегии предприятия.

ЗАЩИТНАЯ ИННОВАЦИОННАЯ СТРАТЕГИЯ

предприятия направлена на сохранение позиций на рынке и поддержание жизненного

цикла выпускаемой продукции.

В свою очередь, в рамках данной

стратегии следует выделять две стратегические альтернативы:

1) технологические решения для

поддержания жизненного цикла выпускаемой продукции;

2) обоснование и разработка системы

мероприятий для долгосрочного и краткосрочного ведения конкурентной борьбы.

Отмеченные альтернативы являются

одновременно и взаимоисключающими, и взаимодополняющими, поскольку способствуют

преемственности и стабильности протекания производственного процесса на

предприятии.

НАСТУПАТЕЛЬНАЯ ИННОВАЦИОННАЯ СТРАТЕГИЯ

направлена на разработку новых технологических решений для реализации стратегии

роста в форме проникновения на рынок или диверсификации. Конечно,

наступательная инновационная стратегия в передовых отраслях экономики может

считаться защитной, так как быстрая и своевременная замена продукции позволяет

предприятию удержать свои позиции на рынке.

Кроме того, допустимо совмещение двух

видов инновационных стратегий в так называемую ЗАЩИТНО-НАСТУПАТЕЛЬНУЮ ИННОВАЦИОННУЮ СТРАТЕГИЮ, которая применяется

крупными предприятиями.

Причем в силу значительной

капиталоемкости фундаментальных и прикладных научно-исследовательских

разработок и их венчурного характера предприятиям экономически более

целесообразно приобретать лицензии и ноу-хау и самостоятельно осуществлять их

технологическую доработку.

Вполне понятно, что реализация

инновационной стратегии предприятия требует создания адекватной системы

управления. Если руководство предприятия уяснило значение инноваций для

развития предприятий, то решения доводятся до его коллектива. В этом случае

открывается широкое поле деятельности для профессионального организатора. Опыт

крупных компаний промышленно развитых стран свидетельствует, что

организационная структура предприятия должна соответствовать стратегии

развития. Профессиональному организатору не следует замыкаться в своем круге

задач и обязанностей. Он должен уметь улавливать новые тенденции в развитии

предприятия, пытаться влиять на них. Только в этом случае знания и опыт

организатора используются во благо повышения эффективности инновационного

развития предприятия.

В качестве основных сфер деятельности

менеджера в инновационной сфере предприятия можно назвать следующие.

1. Обоснование и разработка стратегии развития

предприятия (включая инновационную) и адекватного механизма ее реализации.

2. Разработка новых и модернизация

существующих методов управленческой деятельности на предприятии.

3. Обоснование и разработка системы

стимулирования инновационной деятельности.

4. Разработка новых форм организации

инновационного процесса.

5. Формирование в коллективе

предприятия творческого климата.

6. Разработка новых моделей

использования рабочего времени.

7. Реализация проектов внедрения

информационных и коммуникационных технологий.

В соответствии с этим в современных

условиях особую актуальность приобретает технологический менеджмент,

предусматривающий разработку методов управления внедрением новых

технологических процессов на предприятии.

Последнее объясняется следующими

причинами:

• сложностью выбора технологических

процессов в условиях их динамичного развития;

• сложностью выбора способов внедрения

технологических процессов на предприятии — закупка технологий или их

собственная разработка;

• превращением технологий в

потенциальный источник получения дохода.

Современное предприятие, ориентируясь

на использование современных технологий, решает три взаимосвязанные задачи, занимаясь

разработкой:

• способов быстрого овладения новыми

технологиями;

• способов эффективного использования

новых технологических процессов в соответствии с рыночными запросами;

• сочетания способов применения новых

технологий и новых форм организации труда.

В целях успешного решения задач

предприятие должно осознать необходимость комплексного, интегрального подхода к

технологическому менеджменту. Последний предполагает разработку и внедрение новых

технологий на трех уровнях управленческой деятельности:

• стратегического технологического

менеджмента;

• тактического технологического менеджмента;

• оперативного технологического

менеджмента (рисунок 12).

|

Интегральный

(комплексный) технологический менеджмент |

||

|

Стратегический

технологический менеджмент |

Тактический

технологический менеджмент |

Оперативный

технологический менеджмент |

Рисунок 12. Основные уровни

интегрального технологического менеджмента на предприятии.

СТРАТЕГИЧЕСКИЙ ТЕХНОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ

дает возможность формировать долгосрочные технологические цели развития

предприятия с учетом процесса разработки стратегии развития предприятия. В

рамках стратегического технологического менеджмента решаются три приоритетные

проблемы, связанные с оптимизацией технологического потенциала предприятия:

• выбор технологии, соответствующей

потребностям предприятия;

• выбор способа создания или

приобретения технологии;

• выбор способа распоряжения

технологией.

1. Выбор технологии, соответствующей потребностям

предприятия, направлен на выполнение заранее

определенной производственной функции либо на формирование функционального

потенциала предприятия на долгосрочную перспективу.

2. Выбор способа создания или приобретения технологии

предусматривает оценку альтернативных источников получения технологии,

отвечающей целям развития. В общем случае могут использоваться две

альтернативы:

• использование внутренних возможностей

обеспечения технологией, т. е. разработка технологических процессов

собственными силами предприятия;

• использование внешних источников

обеспечения технологическими процессами.

3. Выбор способа распоряжения технологией

имеет две альтернативы:

• использование технологии,

разработанной на предприятии;

• приобретение технологии за пределами

предприятия в форме заключения технологических сделок (продажа технологии,

предоставление лицензий и т. п.).

Реализация задач стратегического

характера расширяет возможности решать задачи в сфере технологического

менеджмента.

ТАКТИЧЕСКИЙ ТЕХНОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ

направлен на решение следующих задач:

• выбор конкретных видов

технологических процессов и определенного технологического потенциала,

необходимого предприятию для выпуска продукции в настоящее время и на

долгосрочную перспективу;

• определение способов использования

технологических процессов (для собственных нужд или предоставления в

распоряжение других предприятий);

• разработку организационных структур,

необходимых для осуществления выбранной технологической стратегии.

ОПЕРАТИВНЫЙ СТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ

предусматривает разработку механизма реализации выбранной технологической

стратегии в соответствии с краткосрочными целями развития предприятия. Его задача

акцентировать внимание на конкретных НИОКР, их кадровом и финансовом

обеспечении.

Реализация ИНТЕГРАЛЬНОГО ПОДХОДА К ТЕХНОЛОГИЧЕСКОМУ МЕНЕДЖМЕНТУ требует

соответствующих изменений в организационной структуре предприятия. Для этих

целей могут создаваться специальные подразделения (технологические группы,

отделы), функции которых должны соответствовать содержанию и задачам

технологического менеджмента, вписываться в сложившуюся организационную

структуру управления предприятием.

Так, например, для американских

компаний характерна полная интеграция организационных форм управления

инновационной деятельностью в традиционные организационные структуры. Вместе с

тем в последние годы в США четко сформировалось новое направление исследований,

связанное с разработкой теоретических и практических аспектов проведения

реструктуризации предприятий. Появление данного направления исследований

обусловливается необходимостью адаптации деятельности предприятий к непрерывным

изменениям внешней среды. Изучение и анализ опыта инновационной деятельности

американских компаний позволяет выделить три различные организационные формы:

• последовательную;

• параллельную;

• интегральную.

ПОСЛЕДОВАТЕЛЬНАЯ ФОРМА предполагает

поэтапное проведение инновационной деятельности поочередно во всех

функциональных подразделениях компании.

ПАРАЛЛЕЛЬНАЯ ФОРМА организации инновационной деятельности

предусматривает проведение всех видов работ по проекту одновременно во всех

структурных подразделениях предприятия.

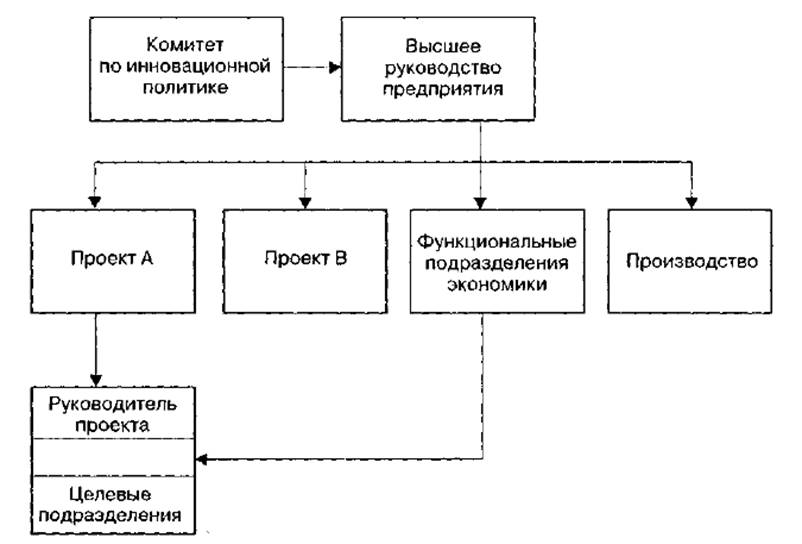

ИНТЕГРАЛЬНАЯ ФОРМА (метод совместного конструирования)

инновационной деятельности построена на матричной системе организации управленческой

деятельности. В ней, наряду с функциональными и производственными

подразделениями, организуются специальные проектные целевые группы во главе с

руководителем инновационного проекта, выполняющим координирующие функции. Как

правило, на крупных американских предприятиях такие формы часто преобразуются в

самостоятельные научно-производственные комплексы по развитию новых сфер

предпринимательской деятельности. Когда в американских компаниях инновационная

деятельность становится нормой, а не исключением, матричная структура принимает

следующий вид (рисунок 13).

Рисунок

13. Принципиальная схема интегральной формы организации инновационной

деятельности в американских компаниях.

Преимуществами матричной структуры

управления инновационной деятельностью на предприятиях американские

исследователи называют сокращение сроков реализации инновационных проектов, оперативное

реагирование на любые изменения внешней среды, упрощение системы контроля. Вместе

с тем условием эффективного использования интегральной формы инновационной

деятельности на предприятии является четкое определение функций и

ответственности всех членов целевых групп.

Особой формой организации управления

инновационной деятельностью, активно используемой американскими компаниями в

последние годы, является создание внутрифирменных венчурных предприятий. Они

формируются в крупных американских фирмах с целью развития стратегически важных

аспектов научно-исследовательской деятельности и/или поддержки частных

инновационных проектов отдельных групп специалистов, а иногда и отдельных

сотрудников-новаторов.

Важным аспектом успешной реализации

инновационной стратегии предприятия должна являться разработка особой системы

стимулирования инновационной деятельности и формирования инновационной

культуры.

Общепризнанно, что инновации могут

осуществлять люди, которые обладают готовностью и способностью к этой работе.

Для поощрения их инициативы предприятие должно сформировать систему

стимулирования, содержащую средства мотивации всех сотрудников, участвующих в

инновационном процессе.

В современных условиях в силу дефицита

творческого элемента особое значение приобретает формирование организационных

структур, ориентированных, прежде всего,

на человека, а не на бизнес. Другими словами,

необходим поворот к такой фирменной философии, которая ставит личность в центр

организационной деятельности.

Инновационная культура предприятия

должна обеспечивать восприимчивость персонала к новым идеям, их готовность и

способность поддерживать и реализовывать нововведения. Она отражает ценностную

ориентацию персонала, закрепленную в знаниях, умениях и навыках, а также в

мотивах и нормах поведения. Процесс формирования инновационной культуры связан,

прежде всего, с развитием творческих способностей и

реализацией творческого потенциала самого человека. Для ее становления и

последующего развития необходим мощный организационно-управленческий и правовой

импульс с тем, чтобы заработали механизмы саморегулирования. Для этого

требуется институциализация инновационной культуры, т. е. превращение ее

развития в организованный, упорядоченный процесс с определенной структурой

отношений, правилами поведения и ответственностью участников. Необходимо

отметить, что инновационная культура как особая форма человеческой культуры

предполагает тесную взаимосвязь с другими ее формами, прежде всего с правовой,

управленческой, предпринимательской и организационной. Причем посредством

становления и развития инновационной культуры можно добиться существенного

влияния на всю культуру профессиональной деятельности и производственных

отношений людей.

Процесс обоснования и разработки

инновационной стратегии предприятия напрямую связан с управлением изменениями и

его предпринимательским поведением. В этой связи в последние годы на

большинстве фирм промышленно развитых стран Запада стала активно внедряться

инновационная модель предпринимательства, предусматривающая поиск новых путей развития

предприятия. Это дает основание утверждать концепцию управления ростом, или

инновациями, включающую формирование направлений экономического прорыва, разработку

механизмов управления риском и отношениями с потребителями, создание сети

обмена технологиями и ноу-хау. В данной модели управления активную роль играют

инновационный настрой управленческих работников всех уровней, нейтрализация

сопротивления изменениям, стимулирование различного рода инициатив, эффективная

организационная структура и т. п.

Стратегия развития предприятия в

инновационной модели предпринимательства основана на постоянном поиске,

стремлении к расширению рынка товаров. Такую стратегию принято называть

агрессивной рыночной стратегией. Она предусматривает создание и постоянное поддержание

выгодного технологического опережения.

Подобную конкурентоспособную модель

предпринимательской деятельности характеризуют небольшие подразделения, укомплектованные

высококвалифицированными специалистами: небольшое число уровней управления;

структура, основанная на инновационных предпочтениях специалистов;

технологические процессы, ориентированные на запросы потребителей и т. д.

Вместе с тем в этой модели упор должен

делаться на подбор высококвалифицированного персонала, создание передовой научной

базы производства и опережающее конкурентов использование результатов науки в

обновлении технологии производства товаров.

От этого зависят и выбор стратегии

предпринимательства, и экономическая безопасность предприятия в целом. Данный

подход крайне необходим и жизненно важен для российских предприятий. Важным

аспектом инновационной стратегии предприятия должно являться обоснование

необходимости принятия новых технологических решений. В современных условиях на

первый план выдвигаются три задачи.

Во-первых, резко усложнился процесс

выбора производственной технологии в условиях ее динамичного развития.

Во-вторых, каждое предприятие все чаще

становится перед дилеммой — закупать ли технологию на рынке или осуществлять

собственные технологические разработки.

В-третьих, поскольку сами технологии

становятся источником дохода, постольку предприятие должно решать вопрос,

продвигать ли свои разработки на рынок или использовать их самим.

Триединство решений требует

соответствующей адаптации сложившихся организационных структур предприятия,

которые традиционно ориентированы на рассмотрение данных задач изолированно, вне

связи друг с другом.

В этой связи необходимо отметить, что

инновационная стратегия предприятия тесным образом связана с производственной

стратегией, или стратегией производства предприятия, обеспечивающей выпуск продукции

на основе использования новых технологических и технических решений.

СТРАТЕГИЯ ПРОИЗВОДСТВА.

Стратегия производства

(производственная стратегия) предприятия связана с разработкой и реализацией

основных направлений его деятельности в области выпуска продукции. При этом

следует заметить, что производственный процесс — наиболее стабильный вид

практической деятельности, а в случае возникновения нестабильности в

производственной сфере потрясения на предприятии оказываются наиболее сильными.

Следует отметить, что стратегию

производства предприятия в качестве самостоятельного вида функциональной

стратегии упускают виду даже западные

специалисты по стратегическому планированию и управлению. Вместе с тем именно

производственная деятельность является основной функцией предприятия, здесь

создается продукт, реализация которого приносит прибыль. В процессе разработки

стратегии производства происходит процесс обмена информацией между руководителями

функциональных подразделений, обеспечивающих реализацию базовой стратегии и

координацию функциональных программ действий.

Основные элементы стратегии производства

приведены на рисунке 14.

|

Стратегия

производства |

||

|

1.

Планирование производства и контроль. |

2.

Повышение производительности труда. |

3. Человеческий фактор на

производстве. |

Рисунок 14. Составляющие элементы

стратегии производства.

1. Планирование

производства и контроль. Участие производственных подразделений в процессе

обоснования и разработки стратегии предприятия является пассивным, поскольку планы

производства относятся скорее к тактическим решениям, чем к стратегическим.

Однако руководство производственных подразделений принимает участие в выработке

следующих принципиальных решений:

• определение возможностей

использования имеющегося оборудования и необходимости его реконструкции;

• определение тенденций взаимоотношений

с персоналом в области повышения квалификации и заработной платы, а также

решении социальных вопросов;

• проведение экспертизы деятельности

других подразделений предприятия для обеспечения производственного процесса.

2. Повышение

производительности труда. Данное направление деятельности предприятия может

предполагать:

• проведение анализа факторов

производительности труда и выявление «узких мест»;

• повышение производительности труда

путем улучшения системы и структуры управления предприятием;

• разработку программы мероприятий по

повышению производительности труда.

3. Человеческий

фактор на производстве. Необходимо отметить, что человеческий фактор

оказывает решающее воздействие на уровень производительности труда. Этот фактор

можно рассматривать в двух основных аспектах: во-первых, необходимо создание

определенных условий для эффективной работы персонала в процессе производства;

во-вторых, необходимо формирование условий для обеспечения воспроизводства

рабочей силы. Эффективное участие работников в производственном процессе определяется

многими факторами, включая начисление заработной платы, производственный

микроклимат, моральное стимулирование, систему профессионального роста и

обучения кадров, оборудование рабочего места и охрану труда, делегирование

ответственности и др.

Вместе с тем, как уже отмечалось выше,

продукция, выпускаемая предприятием, может быть конкурентоспособной только в

том случае, если предприятие успешно применяет на производстве новые

технологические процессы и формы организации труда. При этом перед каждым

предприятием в современных условиях стоят три основные проблемы:

• в достаточно короткие сроки овладеть

новой технологией;

• эффективно использовать новые

технологии для производства товаров и услуг в соответствии с рыночными

запросами;

• постоянно оптимизировать применение

новых технологических процессов в производстве.

Для того чтобы успешно решать проблемы,

руководство предприятия должно осознать необходимость интегрированного подхода

к технологическому менеджменту. В зависимости от характера задач они решаются

на трех уровнях управления.

На первом, НОРМАТИВНОМ, уровне определяются долгосрочные технологические цели

развития предприятия и нормы их учета в процессе обоснования и разработки общей

стратегии развития предприятия. Большое значение при этом имеет специфика

фирменной культуры, в которой проявляются ценностные представления коллектива

предприятия. Это выражается в отношении персонала к целям предприятия, внешней

среде, новой технологии как одному из факторов оптимизации социальной и технической

системы предприятия, его готовности к переменам.

На втором, СТРАТЕГИЧЕСКОМ, уровне преобладает принцип эффективности. В

среднесрочном плане производственная стратегия предприятия — это выбор

технологии. Тем самым устанавливаются ограничения технологического потенциала,

который необходим предприятию для выпуска продукции, как в настоящее время, так

и в будущем. Далее предприятие решает, разрабатывать технологию самостоятельно

(или в сотрудничестве с определенными партнерами) или прибегнуть к услугам

специальных организаций.

Кроме того, на этом уровне

целесообразно определить, какую технологию использовать для собственных нужд, а

что предоставить в распоряжение других предприятий. Здесь же определяется

вопрос о структурах, необходимых для реализации выбранной стратегии. Так,

например, они могут касаться централизации или децентрализации процесса

разработки новой технологии и внедрения в производственный процесс.

На третьем, ОПЕРАТИВНОМ, уровне предусматривается, чтобы выбранные

стратегические наметки осуществлялись в соответствии с краткосрочными целями

развития предприятия. В этом случае оперативное управление должно

сосредотачиваться, например, на конкретных научно-исследовательских и

конструкторских проектах с их кадровым и финансовым обеспечением.

Инновационная стратегия предприятия

непосредственно связана с оптимизацией его технологического потенциала. Она

должна предусматривать обоснованный выбор технологии, которая соответствует

потребностям предприятия. Решения могут быть направлены на выполнение заранее

определенной производственной функции или формирование технологического

потенциала на будущее.

В рамках инвестиционной стратегии

предприятия процесс выбора технологий для производственной деятельности может

осуществляться в несколько этапов.

На первом этапе предприятие знакомится

со всеми представляющими интерес технологическими процессами, включая

собственные, и выбирает технологии, которые наилучшим образом отвечают его

целям.

На втором этапе предприятию необходимо

учесть и новые, еще только разработанные, технологические процессы и оценить их

с точки зрения возможности внедрения в производство.

На третьем этапе целесообразно

расширить диапазон принимаемых технологических решений с учетом долгосрочной

перспективы. В этом случае можно говорить о формировании «технологического

потенциала» предприятия, имея в виду решения о технологиях, функциональное

предназначение которых еще неочевидно, но которые могут быть использованы для

более продуктивного выполнения уже известных функций, либо вновь появляющиеся

функции на перспективу.

Общепризнанно то, что новая технология

дает предприятию конкурентные преимущества, поскольку позволяет

дифференцировать производственную программу. Кроме того, динамичность

технологического развития предопределяет неотложность принятия решений. Выигрыш

во времени имеет принципиально важное значение, так как он становится

критическим фактором конкурентоспособности современного предприятия. Вместе с

тем динамизм технологического развития резко увеличивает число альтернатив,

которые необходимо достаточно быстро и правильно оценить. Необходимо особо

отметить, что существует достаточно тесная взаимосвязь между инновационной и

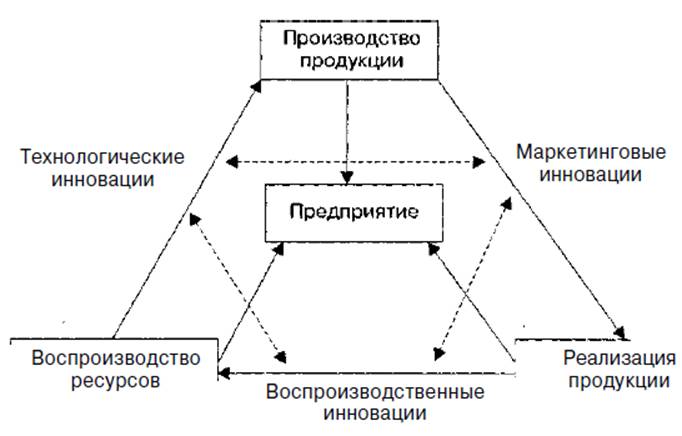

производственной стратегиями предприятия. Характер этой взаимосвязи отражен на

рисунке 15.

Как следует из схемы, обоснованная

разработка и успешная реализации производственной стратегии в решающей степени

определяется умением применять в процессе производственной деятельности

различного рода инновации (технологические, маркетинговые, воспроизводственные).

Рисунок 15. Характер взаимосвязи между

инновационной и производственной стратегиями предприятия.

Основные компоненты производственной

стратегии предприятия приведены на рисунке 16.

|

Стратегия

производства предприятия |

||

|

1.

Базовая стратегия производства. |

2.

Производственно-инженерная стратегия. |

3.

Стратегия размещения производства. |

Рисунок 16. Основные компоненты

стратегии производства предприятия.

1. БАЗОВАЯ

СТРАТЕГИЯ ПРОИЗВОДСТВА. Основное содержание данной стратегии заключается в

установлении интегрированного баланса между используемым оборудованием, рабочей

силой и выпускаемой продукцией. В процессе формирования стратегии производства

предприятию необходимо учитывать следующие факторы:

• технический уровень производственного

процесса и возможность модернизации оборудования;

• квалификационный потенциал и уровень

обеспеченности производственного процесса трудовыми ресурсами;

• возможности быстрой переналадки

оборудования и другие необходимые действия, связанные с вероятными

рекомендациями покупателей продукции.

В качестве основных стратегических

альтернатив базовой стратегии производства можно назвать:

• полное удовлетворение спроса —

предприятие производит столько продукции, сколько требуется ее на рынке. В этом

случае запасы продукции являются минимальными, а затраты на ее производство

могут быть высокими в силу постоянного изменения объема выпуска;

• производство продукции по среднему

уровню спроса, когда предприятие накапливает запасы продукции при падении

спроса и удовлетворяет возросшую потребность рынка за счет данных накоплений;

• производство продукции по нижнему

уровню спроса (стратегия пессимиста), когда недостающие на рынке товары

производят конкуренты или предприятия-партнеры.

2.

ПРОИЗВОДСТВЕННО-ИНЖЕНЕРНАЯ СТРАТЕГИЯ. Данная стратегия разрабатывается для

участия производственных подразделений в формировании решений по проектированию

и модификации продукции. В идеале хорошо сконструированный продукт, с одной

стороны, отвечает изменившимся потребностям рынка, включая требования по

безопасности и качеству, а с другой стороны, удовлетворяет требованиям

производства по низкой себестоимости и эффективности использования

производственных ресурсов. Вместе с тем на практике часто между функциональными

подразделениями предприятия возникают конфликтные ситуации. Так, например,

службы предприятия, которые занимаются научно-исследовательскими разработками,

могут навязать производству весьма ненадежные и экономически неэффективные

технологии, а, в свою очередь, производственные подразделения предприятия могут

выступать против использования новых технологий, переналадок нового

оборудования, стремясь обеспечить стабильное функционирование производства. В

такой ситуации руководство предприятия должно предпринимать действия по

обеспечению равновесия между подразделениями, добиваться компромисса, который

поможет предприятию достичь глобальных целей своего развития. Следовательно,

производственно-инженерная стратегия может разрабатываться как «стыковая»

стратегия, позволяющая выражать интересы производственных подразделений при

формировании общесистемных решений, каковыми могут являться создание и

модификация нового продукта.

3. СТРАТЕГИЯ

РАЗМЕЩЕНИЯ ПРОИЗВОДСТВА. Данный вид стратегии представляется важным для

крупных предприятий, которые имеют развитую внутрифирменную специализацию и

кооперацию. Кроме того, стратегия может быть разработана для осуществления проектов

нового строительства. В процессе разработки следует учитывать экономические,

социополитические и географические факторы, среди которых можно отметить

следующие:

• величину транспортных расходов;

• наличие квалифицированной рабочей

силы;

• наличие источников сырья или рынков

сбыта;

• политическую стабильность;

• наличие экономических льгот,

предлагаемых региональными органами управления и др.

РАЗДЕЛ 3. СОЦИАЛЬНАЯ СТРАТЕГИЯ. СТРАТЕГИЯ ОРГАНИЗАЦИОННЫХ ИЗМЕНЕНИЙ. ЭКОЛОГИЧЕСКАЯ СТРАТЕГИЯ.

СОЦИАЛЬНАЯ СТРАТЕГИЯ. Современное

предприятие функционирует в обстановке постоянно возрастающих требований

общественных групп. В этой связи актуальность приобретает проблема, каким

образом предприятие должно реагировать на претензии и учитывать их в своей

хозяйственной деятельности, ориентированной на получение прибыли. Общественные

претензии к предприятию можно обосновать двояким образом.

Во-первых, люди прямо или косвенно, в

той или иной форме подвержены воздействию хозяйственного поведения предприятия.

Однако при этом на первый план они обычно ставят его отрицательное влияние.

Во-вторых, встает вопрос, какие

предприятия с общественной точки зрения вносят полезный вклад в жизнь общества

и в хозяйственную деятельность. Вопрос возникает в связи с тем, что вышестоящая

общественная система как целое и отдельные подсистемы (группы) не только

испытывают влияние хозяйственной деятельности предприятий, но и предоставляют

факторы производства, необходимые для осуществления. Доверительное отношение

общества и предприятия становится основным мотивом и оценочным критерием его

поведения. При разумной, нацеленной на перспективу политике предприятия такое

отношение может распространяться на следующие основные элементы:

1) разработки предприятия;

2) деловых партнеров (кредиторов,

поставщиков, покупателей и т. п.);

3) общественные группы, которые прямо

или косвенно связаны с предприятием;

4) будущие поколения людей.

В общем случае социальная стратегия

предприятия связана с обоснованием и разработкой программы мероприятий для

обеспечения нормального хода процесса воспроизводства рабочей силы на предприятии

и сохранения благоприятного микроклимата в коллективе.

Реализация таких программ мероприятий

способствует повышению производительности труда работников предприятия и,

следовательно, влияет непосредственно на протекание производственного процесса.

Выделение социальной стратегии в

качестве самостоятельной функциональной стратегии — необходимость, вытекающая

из реалий сегодняшнего дня. В современных условиях необходимо переходить к

новой концепции управления персоналом на уровне предприятия. Ее основное

содержание заключается в рассмотрении человека в качестве главного объекта

интересов управления. Задача руководства предприятием должна заключаться в

проведении такой социальной политики, когда целью всей деятельности по

управлению персоналом становится наилучшее удовлетворение растущих запросов и

потребностей каждого члена организации. При таком подходе к персоналу

изменяется, прежде всего, система взглядов

на каждого работника предприятия. До настоящего времени при всех рассуждениях о

важности кадров и создании наиболее благоприятных условий для раскрытия

потенциала каждого сотрудника он рассматривается как объект управления со стороны

предприятия. Новый подход предполагает познание закономерностей развития

личности и на его основе разработку программы, направленной на удовлетворение

потребностей каждого работника предприятия. Результатом такой деятельности

должно стать возрастание прибыли.

Недопонимание такого подхода может

привести к тому, что предприятие окажется неконкурентоспособным на рынке.

Новый подход к управлению персоналом

решает два типа задач:

• изучение поведения человека на

предприятии;

• разработка программы действий,

направленной на наилучшее удовлетворение потребностей каждого отдельного

работника (рисунок 17).

Рисунок

17. Новый подход к управлению персоналом предприятия.

Конечный результат такой деятельности

должен заключаться в улучшении производственной деятельности каждого работника предприятия.

Именно в соответствии с этим подходом в последние годы объективные потребности

инновационного развития в промышленно развитых странах вызвали к жизни новую

концепцию отношения к кадрам и их подготовке, в основе которой лежит

становление и развитие творческой личности как главного ресурса экономики.

Расходы на подготовку кадров внутри предприятия начинают рассматривать не как

издержки на рабочую силу, а как долгосрочные инвестиции, необходимые для

процветания предприятия.

В качестве основных компонентов

социальной стратегии отечественных предприятий можно назвать следующие.

I. СТРАТЕГИЯ РАЗВИТИЯ КАДРОВОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ.

Каждое предприятие должно ясно представлять, каким образом и по каким

направлениям оно будет развивать профессиональные и творческие способности

персонала, которые являются важнейшим фактором, определяющим потенциал успеха.

При любом варианте базовой стратегии развития предприятия необходимо учитывать,

с помощью каких кадровых ресурсов можно ее реализовать. Разработка базовой

стратегии должна осуществляться с учетом настоящих и будущих возможностей

персонала. Стратегия развития кадрового потенциала предприятия связана с

реализацией на практике различных аспектов управления персоналом предприятия. Представляется,

что эта стратегия должна рассматриваться как непрерывный процесс, включающий

следующие элементы.

1. Планирование кадровых потребностей предприятия,

в процессе которого необходимо учитывать как количественные (сколько необходимо

персонала), так и качественные его характеристики.

2. Стратегия формирования персонала предприятия,

которая должна предусматривать проведение интенсивных исследований на рынке

труда для того, чтобы заранее оценить возможности своего кадрового обеспечения.

Причем, каждое предприятие должно внимательно следить за своим имиджем на рынке

рабочей силы. Именно имидж превращается в решающий фактор привлекательности

предприятия, определяющим его шансы привлечения новых кадров. Следует отметить,

что эти шансы значительно выше у предприятий с достаточно хорошо налаженной

системой стимулирования персонала.

3. Стратегия развития персонала предприятия,

которая должна заключаться в достижении максимального соответствия возможностей

работника требованиям, которые к нему предъявляются. Для этого персоналу

предприятия должны быть созданы необходимые условия. Прежде всего это касается

обеспечения условий для развития персонала на рабочих местах. В этой связи

особое значение приобретает формирование стратегии управления процессом

подготовки и переподготовки кадров, создания необходимых условий для развития

творческой активности работников и самореализации личности в процессе

профессионального роста и создания карьеры. Более того, процесс развития

персонала должен быть тесно увязан с общеорганизационным развитием предприятия.

4. Стратегия использования и сохранения персонала,

которая должна предусматривать конкретное закрепление сотрудников на

предприятии и стимулирование с помощью соответствующего инструментария отдачи

персонала и повышения производительности. Причем, наряду с широко практикуемыми

материальными стимулами на первый план выходит более взвешенная концепция

поощрения труда — организация рабочего времени, увеличение возможности личного

развития, расширение участия в коммуникационном процессе и т. п. Подобное

стимулирование будет содействовать развитию предпринимательского духа и

инновационной активности персонала. В этой связи особое значение приобретает

разработка на предприятии специального мотивационного механизма, направленного

на индивидуальные потребности и интересы работников, что, в конечном счете,

определяет их поведение в процессе трудовой деятельности. В качестве основных

компонентов мотивационного механизма можно назвать:

• внутренние биосоциальные факторы

мотивации поведения;

• внешние стимулы экономического

поведения.

5. Мотивационный механизм. В общем