Стратегическое планирование. Процесс целеполагания как этап формирования стратегического плана развития предприятия. Определение миссии предприятия. Процесс целеполагания и организационная культура предприятия. Характеристика целей развития предприятия. Иерархия целей развития предприятия. Простой бизнес

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Стратегическое планирование

Лекция 4

Тема лекции 4: «Процесс целеполагания как этап

формирования стратегического плана развития предприятия»

Разделы лекции:

1.Определение миссии предприятия.

2. Процесс целеполагания и

организационная

культура предприятия.

3. Характеристика целей развития

предприятия.

РАЗДЕЛ 1.ОПРЕДЕЛЕНИЕ МИССИИ

ПРЕДПРИЯТИЯ.

ЧТО ОЗНАЧАЕТ ТЕРМИН ЦЕЛЕПОЛАГАНИЕ?

Целеполагание представляет собой

следующий после стратегического анализа этап формирования стратегического плана

предприятия. О его важности свидетельствует тот факт, что он выделяется всеми исследователями

в самостоятельный блок стратегического управления.

ПОЧЕМУ ПОНЯТИЕ ЦЕЛЕЙ РАЗВИТИЯ

ПРЕДПРИЯТИЯ НЕ ЯВЛЯЕТСЯ ОДНОЗНАЧНЫМ?

Понятие целей развития предприятия

далеко не так однозначно, как могло бы показаться. Изучение литературы по

данному вопросу показывает, что эта неоднозначность вытекает, прежде всего, из

того, что разными учеными понятие цели соотносится с различными понятиями.

Например, сравнивают:

- цель и политику предприятия,

- цель и видение,

- цель и плановые представления,

- цель и функцию системы.

КАКОЕ ОБЩЕЕ ОПРЕДЕЛЕНИЕ ЦЕЛЕЙ РАЗВИТИЯ

ПРЕДПРИЯТИЯ МОЖНО ПРИВЕСТИ?

Не вдаваясь в подробный анализ каждого

из приведенных сравнений, отметим, что общим у них является определение целей,

где учитывается два ключевых момента.

1. Во-первых, цель характеризует направление

развития предприятия в определенный интервал времени. В этом заключена качественная

характеристика рассматриваемого понятия.

2. Во-вторых, цель позиционирует

желаемое состояние, которое должно быть достигнуто предприятием через

определенный промежуток времени. В этом заключена количественная характеристика рассматриваемого

понятия.

Именно так, двойственным образом, мы и

будем подходить к процессу целеполагания. Остановимся более детально на

качественной и количественной сторонах самого процесса.

НА КАКИЕ УСЛОВНЫЕ ЭТАПЫ МОЖНО РАЗБИТЬ

ПРОЦЕСС ЦЕЛЕПОЛАГАНИЯ?

Сам процесс целеполагания условно

разбивается на два крупных этапа:

- определение миссии предприятия,

ценностей высшего руководства и

- собственно процесс определения целей

развития первичного хозяйственного звена.

ОПРЕДЕЛЕНИЕ МИССИИ ПРЕДПРИЯТИЯ.

Целью определения миссии предприятия

является исследование и вычленение его назначения и «философии существования»,

что, в свою очередь, дает широкий набор направлений в собственно целеполагании.

Для отечественных предприятий такая характеристика является принципиально

новой, для фирм же промышленно развитых стран данный раздел стратегического

плана является обязательным и разрабатывается очень детально.

ЧТО ПОНИМАЕТСЯ ПОД ТЕРМИНОМ МИССИЯ

ПРЕДПРИЯТИЯ?

Миссия предприятия представлена в виде

отдельных утверждений, которые являются неким кодексом организации и определяют

ее экономическую, социальную и управленческую «философию», экономические

критерии прибыльности, производственной деятельности и качества товаров, стиля

поведения внутри организации, подбор и расстановку кадров, и, наконец, такое понятие, как «имидж». Причем

не обязательно миссия предприятия должна быть выражена явно и оформлена в виде

конкретного документа. Это может быть и просто броский девиз. Чаще всего миссия предприятия проявляется

неявно, через некие стандарты поведения, принятые в данной организации.

ПОЧЕМУ ОПРЕДЕЛЕНИЕ МИССИИ ПРЕДПРИЯТИЯ

СОДЕЙСТВУЕТ УЛУЧШЕНИЮ КАЧЕСТВА СТРАТЕГИЧЕСКИХ РЕШЕНИЙ?

Ясно изложенная и вычлененная миссия

предприятия содействует улучшению качества стратегических решений. Как нам

представляется, тому имеется несколько причин.

1. Во-первых, деловая философия (так

иногда в литературе называют миссию предприятия) в большинстве случаев

формулируется, опираясь на изучение опыта основателя, и модифицируется под

влиянием опыта последующих руководителей. Она является своеобразным изложением

принципов успеха.

2. Во- вторых, миссия предприятия в

промышленно развитых странах включает в себя такое понятие, как социальная

ответственность. По мере все большего отделения управления от собственности

ослабевает необходимость стремления к получению краткосрочной прибыли, а

руководители все больше хотят выполнять достойные задачи и стремятся связать функции

компании с общественным благом. Другими словами, они становятся более

организационно и социально ориентированными.

3. В-третьих, миссия предприятия четко

указывает направление усилий работников, а также смысл их работы и тем самым

повышает чувство отождествления работников с предприятием.

4.

В-четвертых, в условиях стратегического выбора (например, диверсифицироваться

или сконцентрироваться на специальной продукции) миссия предприятия является

одним из стержней, позволяющих найти согласованное компромиссное решение, так как

определяет единые принципы управленческой психологии, принятой в данной

организации. Таким образом, миссия предприятия способствует определению доминанты

бизнеса, т. е. определению тех сфер предпринимательства, которые наиболее привлекательны

для владельцев и высшего руководства предприятия.

5. В-пятых, миссия предприятия

позволяет произвести более четкую ориентацию на рынке, т. е. определить, какие потребности

покупателя удовлетворять в первую очередь, чтоб сбалансировать интересы

предприятия и потребителей (как и общества в целом).

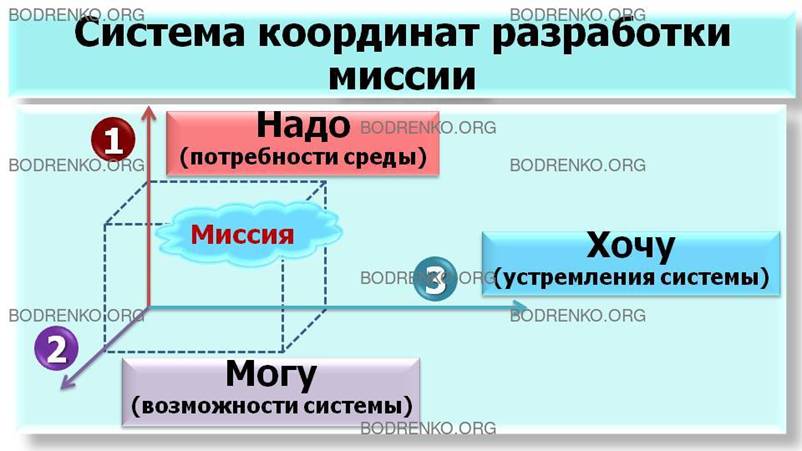

КАК РАЗРАБАТЫВАЕТСЯ МИССИЯ ПРЕДПРИЯТИЯ?

В наиболее упрощенном виде построение

миссии может быть рассмотрено как «технологический системный взгляд с позиций

бизнес-инжиниринга». Разработка (точнее конструирование) миссии компании, как и

все в инженерном проектировании, начинается с системы координат (рисунок 1).

Оси системы координат следующие.

Ось «надо» — отражает потребности

рынка. (Надо (потребности среды)).

Ось «могу» — определяет возможности

компании (уникальность ресурсов и навык). (Могу (возможности системы)).

Ось «хочу» — представляет собой

философию бизнеса (ожидания, ценности, принципы). (Хочу (устремления системы)).

Рисунок

1. Система координат разработки миссии.

В такой системе координат разработка

миссии представляет собой задачу поиска компромисса между потребностями рынка,

с одной стороны, и возможностями и желаниями компании — с другой.

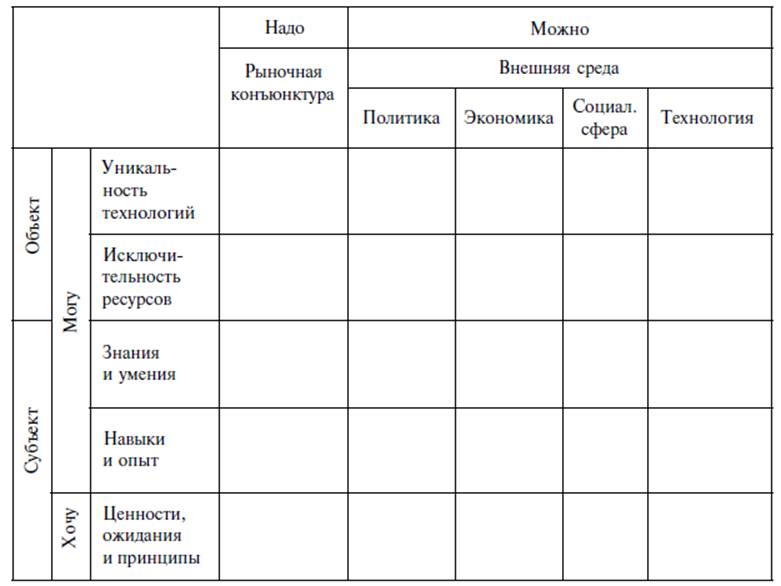

Вообще говоря, с учетом влияния на

миссию всей иерархии надсистем (государственное макроокружение, континентальные

сообщества, мировые рынки и т. д.) система координат будет в общем случае

N-мерной. Например, четвертая ось — «можно» будет отражать политические, экономические,

технологические и социальные ограничения макроокружения компании. Однако их

влияние, как правило, будет незначительным и до поры им можно будет пренебречь,

сосредоточившись на наиболее существенных факторах рыночного окружения.

Трафарет разработки миссии представляет

собой матрицу анализа отношений конъюнктуры рынка (надо), возможностей компании

(могу), устремленности компании (хочу) и ограничений внешней среды (можно), что

представлено на рисунке 2.

Рисунок

2. Трафарет разработки миссии компании.

Остановимся подробнее на основных

элементах, которые должны быть отражены в миссии предприятия. Как правило,

миссия предприятия имеет в своем составе ряд элементов. Примерная ее структура

представлена на рисунке 3.

Рисунок

3. Характеристика основных

элементов миссии предприятия.

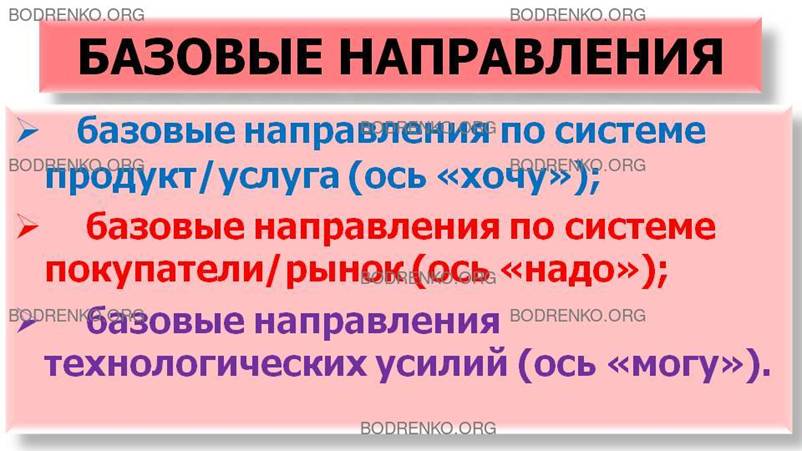

ЧТО ВКЛЮЧАЕТ В СЕБЯ ПЕРВЫЙ ЭЛЕМЕНТ

МИССИИ ПРЕДПРИЯТИЯ – БАЗОВЫЕ НАПРАВЛЕНИЯ?

Первый элемент миссии предприятия —

базовые направления — включает в себя:

- базовые направления по системе продукт/услуга

(ось «хочу»);

- базовые направления по системе

покупатели/рынок (ось «надо»);

- базовые направления технологических

усилий (ось «могу»).

Указанные

направления могут или взаимно дополнять, или взаимно исключать друг друга.

Очевидно, что первый случай является оптимальным, хотя в практической

деятельности предприятия это случается

редко. Второй вариант (взаимоисключение) также маловероятен,

поскольку предполагает неустойчивое положение

предприятия на рынке, вытеснение его конкурентами, и в качестве элемента миссии

первичного хозяйственного звена не может быть принят. Чаще всего выбирается

компромиссный вариант, когда соотношение базовых направлений рассматривается

как система из одного ведущего (приоритетного) критерия и двух локальных

(выступающих в виде ограничений).

ЧТО ВКЛЮЧАЕТ В СЕБЯ ВТОРОЙ ЭЛЕМЕНТ

МИССИИ ПРЕДПРИЯТИЯ?

Второй элемент миссии предприятия —

рост и прибыльность — является исключительно важным для предприятия.

Экономический рост достаточно важен для любого предприятия, поскольку он может обеспечить

сохранение позиций предприятия на рынке. Кроме того, для того чтобы

поддерживать свою относительную конкурентоспособность, предприятие должно

развиваться, по крайней мере такими же темпами, как национальная экономика в

целом.

Прибыльность как составляющая миссии

предприятия чаще всего рассматривается как обеспечение его устойчивого

развития. Причем важными являются не количественные характеристики массы

полученной прибыли, а обеспечение баланса между дивидендами и «затратами

будущих периодов», который может обеспечить как сохранность позиций на рынке,

так и его дальнейшее развитие.

ЧТО ВКЛЮЧАЕТ В СЕБЯ ТРЕТИЙ ЭЛЕМЕНТ

МИССИИ ПРЕДПРИЯТИЯ?

Третий элемент миссии предприятия —

уровень и структура предпринимательства. Во многом они определяются владельцами

предприятия и его высшим руководством.

Под уровнем предпринимательства

понимается то или иное состояние экономической и производственной деятельности,

которое считается приоритетным для предприятия на рассматриваемый промежуток времени.

В соответствии с циклом развития

предприятия в любой момент времени оно находится в одном из трех состояний:

1) в стадии роста;

2) в состоянии стабилизации;

3) в необходимости выживания (защита

своих интересов перед внешней окружающей средой).

Очевидно, что наиболее привлекательным

для руководства предприятия является позиция для роста. Однако, цикличность развития национальной экономики,

отрасли и предприятия (особенно их «наложение» друг на друга) может привести к

замедлению роста или даже к снижению объема продаж и прибыли, что может в корне

изменить «деловую философию» предприятия и, таким образом, повлиять на выработку

миссии предприятия.

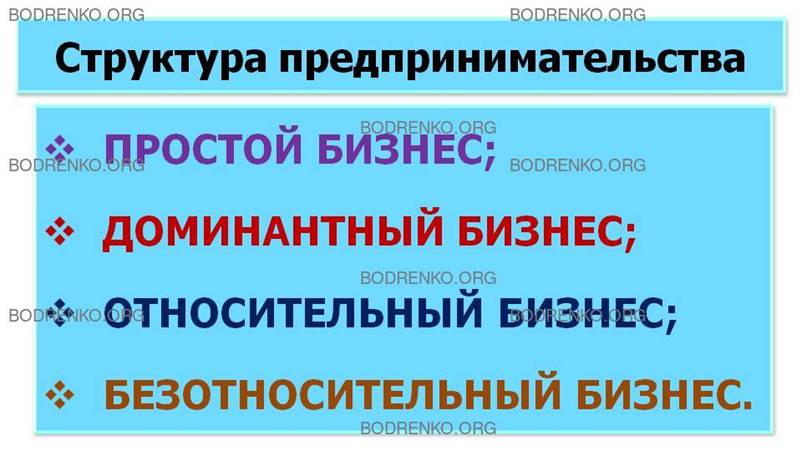

ЧТО ОЗНАЧАЕТ СТРУКТУРА

ПРЕДПРИНИМАТЕЛЬСТВА?

Структура

предпринимательства означает выбор направлений экономической и производственной

деятельности. Она относится не только к большим предприятиям, для которых она

определяется отраслями

промышленности или рынками сбыта, но и к малым и средним предприятиям, где эта

структура уже связана с конкретными продуктами и сегментами рынка.

КАКИЕ ФОРМЫ ИМЕЕТ СТРУКТУРА

ПРЕДПРИНИМАТЕЛЬСТВА?

По аналогии с западными фирмами можно

определить структуру экономической и производственной деятельности предприятия

в условиях рынка как одну из следующих форм:

- простой бизнес — однопродуктовый

(одноотраслевой);

- доминантный бизнес —

диверсифицированное производство с упором на какой-то один продукт (отрасль);

- относительный бизнес —

диверсифицированное производство, где старый доминантный продукт (отрасль)

вытесняется новым;

- безотносительный бизнес — равноправное

отношение всех продуктов (отраслей) в диверсифицированном производстве.

ЧТО ПОДРАЗУМЕВАЕТ СБАЛАНСИРОВАННОСТЬ

СТРУКТУРЫ ЭКОНОМИЧЕСКОЙ И ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ?

Структура экономической и

производственной деятельности должна быть сбалансирована, что подразумевает

наличие:

- идентифицированной и усиливающейся

основной (приоритетной) деятельности;

- «общей ниточки», которая связывает

различные виды деятельности между собой.

В последнее время у западных менеджеров

при определении приоритетной сферы деятельности очень популярной является

концепция СТРАТЕГИЧЕСКИХ ЗОН

ХОЗЯЙСТВОВАНИЯ.

ЧТО ВКЛЮЧАЕТ В СЕБЯ ЧЕТВЕРТЫЙ ЭЛЕМЕНТ МИССИИ ПРЕДПРИЯТИЯ – СОЦИАЛЬНАЯ

ОТВЕТСТВЕННОСТЬ?

Четвертый элемент миссии — социальная

ответственность.

КАК МОЖНО ОПРЕДЕЛИТЬ СОЦИАЛЬНУЮ

ОТВЕТСТВЕННОСТЬ ПРЕДПРИЯТИЯ?

Социальную ответственность фирмы можно

определить как

«обязательства высшего руководства

действовать таким образом, чтобы защищать и улучшать благосостояние общества в

целом, сообразуясь при этом со своими собственными интересами».

Важно при этом определить, где лежит

этот баланс между личными (фирменными) и общественными интересами. Кроме того,

предприятию необходимо иметь службу public relations (связи с общественностью),

которая могла бы донести до общества свои стремления и действия.

КАК МОЖНО КЛАССИФИЦИРОВАТЬ СФЕРЫ

СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

Можно использовать следующую

классификацию сфер социальной ответственности.

1. ПОВЫШЕНИЕ УРОВНЯ ЖИЗНИ НАСЕЛЕНИЯ.

Данное направление развивается крупнейшими корпорациями

(финансово-промышленными группами), имеющими достаточный объем свободных

средств. Конкретные формы реализации данного направления зависят от сфер

бизнеса, реализуемых предприятиями, а также от привязанностей их владельцев и

высшего руководства. Это может быть и создание новых рабочих мест, и поддержка

малоимущих граждан, и финансирование конкретных научных проектов, и меценатство

в области культуры и искусства.

2. СОЦИАЛЬНАЯ ЗАЩИЩЕННОСТЬ РАБОТНИКОВ

ПРЕДПРИЯТИЯ. Данное направление является наиболее

характерным, так как кроме «социального имиджа» создает предпосылки для

повышения производительности труда, а, следовательно, и для повышения

эффективности функционирования организации. Данное направление реализуется на

практике в процессе формирования и реализации социальной стратегии предприятия.

3. САМОКОНТРОЛЬ СВОИХ ДЕЙСТВИЙ НА

РЫНКЕ. Данное направление включает в себя

контроль качества выпускаемой продукции, продуманную (с точки зрения социальной

ориентации) политику ценообразования, цивилизованную (жесткую, но не жестокую) борьбу

с конкурентами за рынки сбыта.

КАКОВЫ ФОРМЫ РЕАЛИЗАЦИИ СОЦИАЛЬНОЙ

ОТВЕТСТВЕННОСТИ ПРЕДПРИЯТИЯ?

Формы реализации социальной

ответственности предприятия очень разнообразны. Известный специалист в области

стратегического управления Г. Гринли предлагает следующие четыре пути

обеспечения социальной ответственности организации (см.: [5]).

1. Предприятие не декларирует своей

социальной ответственности, за нее говорят конкретные дела. Чаще всего это

спонсорство в области искусства и спорта, т. е. в области организации

культурно-зрелищных мероприятий, собирающих огромные аудитории зрителей.

2. Предприятие говорит только о тех

аспектах социальной ответственности, которые напрямую связаны с его

долговременными проектами.

3. Социальная ответственность есть

элемент стратегии (заметим, базовой, а не функциональной, поскольку социальная

стратегия формируется в большинстве организаций). Это характерно, прежде всего,

для растущих, молодых компаний, которые напрямую связывают социальную ответственность

с формированием у общества «привлекательного имиджа».

4. Социальная ответственность как сфера

бизнеса, которая характерна преимущественно для бесприбыльных (некоммерческих) организаций,

а также для больших предприятий государственного сектора, обеспечивающих

производственную и социальную инфраструктуру национальной экономики.

КАКИЕ ФАКТОРЫ ВЛИЯЮТ НА ВЫРАБОТКУ

МИССИИ ОРГАНИЗАЦИИ?

Миссия организации формируется не в

«безвоздушном пространстве», на ее выработку влияет множество факторов, среди

которых следует обратить внимание на наиболее существенные факторы.

1. Во-первых, это история предприятия.

В период функционирования организации вырабатываются некоторые стандарты, как ее поведения, так и ее восприятия

обществом и другими субъектами хозяйствования. Это накладывает существенные

ограничения на формирование и реализацию текущей миссии организации.

2. Во-вторых, это особые преимущества в

области конкурентной борьбы (ноу-хау, патенты, возможности в области маркетинга

и т. д., использование которых может быть включено в миссию предприятия).

3. В-третьих, это возможности и угрозы,

которые определяются на этапе стратегического анализа и подробно рассмотрены

выше. Наиболее общие из них могут быть использованы для корректировки миссии

предприятия и придания ей более реалистичного характера.

4. В-четвертых, это влияние

стейкхолдеров (stakeholder).

ЧТО ОЗНАЧАЕТ ТЕРМИН СТЕЙКХОЛДЕР?

Обычно английское слово stakeholder

переводится как «участник», однако в стратегическом менеджменте это понятие

рассматривается в более широком смысле.

1. Некоторые авторы понятие стейкхолдер раскрывают как термин «клиентура», что тоже не

адекватно данному понятию.

2.

Некоторые авторы упоминают термин «группы стратегического влияния», под

которым и понимают «контактные аудитории, способные оказать давление на

миссию... как в сторону ее расширения или сужения, так и ее коренного изменения

(общества защиты потребителей, правительство, широкая публика)»

3. В некоторых книгах данный термин

переводится как «заинтересованные лица».

Вполне понятно, что отсутствие единого

мнения относительно данной категории значительно затрудняет восприятие

материала.

Термином стейкхолдер (буквальный

перевод с английского) будем обозначать группу людей (или отдельного индивида),

которые либо зависят от организации, либо сами влияют на достижение целей ее

функционирования (см.: [5]).

В этой связи поведение стейкхолдеров

влияет на функционирование предприятия и должно учитываться при формировании

миссии первичного хозяйственного звена.

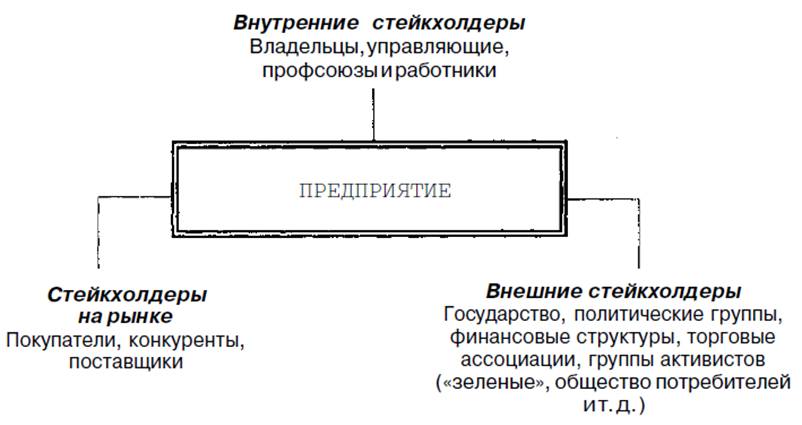

Структура стейкхолдеров показана на рисунке

4.

Рисунок

4. Структура стейкхолдеров.

|

Внутренние стейкхолдеры |

Владельцы, управляющие, профсоюзы и

работники |

|

Стейкхолдеры на рынке |

Покупатели, конкуренты, поставщики |

|

Внешние стейкхолдеры |

Государство, политические группы,

финансовые структуры, торговые ассоциации, группы активистов («зеленые»,

общество потребителей и т. д.) |

Проблема стейкхолдеров достаточно

подробно исследована западными учеными и практиками, поэтому некоторые

исследователи говорят о существовании целой теории стейкхолдеров. Основной постулат,

применяемый в этом случае, гласит, что во многом деятельность предприятия

является результатом обобщающего эффекта поддержки и сопротивления групп

стейкхолдеров. По этой причине в рамках стратегического управления их нужно

тщательно изучать, прогнозировать и усиливать положительный эффект,

одновременно компенсируя негативные последствия.

В ЧЕМ ЗАКЛЮЧАЮТСЯ ВЗАИМООТНОШЕНИЯ СО

СТЕЙКХОЛДЕРАМИ?

При этом обычно применяется следующая

последовательность этапов.

ЭТАП 1.

Выделяются конкретные стейкхолдеры и определяется степень их влияния на

деятельность предприятия. Например, это могут быть конкуренты, потребители и

поставщики.

ЭТАП 2.

Определяется план действий, включающий

прямые и косвенные действия по отношению к стейкхолдерам. Иногда применяются «силовые»

действия, иногда ищется компромисс, иногда по отношению к стейкхолдерам

действуют в одиночку, а иногда объединяются в стратегические альянсы.

ЭТАП 3.

Трансформируется внутрифирменное управление за счет структурных изменений на

предприятии. Чаще всего это делается для учета интересов внутренних

стейкхолдеров, но иногда и для внешних. Например, организация службы «связи с

общественностью» — для внешних стейкхолдеров, а реформирование отдела маркетинга

— для стейкхолдеров на рынке.

ЭТАП 4.

Оценивается, как стейкхолдеры реагируют на воздействие на них. При этом важно,

чтобы их оценка была или положительной, или, если есть противодействия, то они

носили хотя бы неантагонистический характер.

ЦЕННОСТИ ВЫСШЕГО РУКОВОДСТВА.

Кроме миссии предприятия на процесс

выработки целей накладывает свой отпечаток система ценностей, привлекательных

для высшего руководства. Эти ценности

могут быть как материальными, так и нематериальными.

Как справедливо отмечает К. Боумен,

«то, как менеджер воспринимает окружающий его мир, зависит от многих факторов

(например, от полученного им образования и воспитания, от его жизненного опыта и

т. д.). Поэтому, разрабатывая стратегию фирмы, в том числе и ее структурные

изменения, необходимо принимать во внимание и личностные качества менеджеров и

управленческой команды» (см.: [2]).

Ценности высшего руководства можно

определить как знания, мнения и убеждения, которые определяют предпочтения и

конкретный выбор поведения данных менеджеров. Определяющим в этом объяснении

ценностей является предыдущий опыт высшего руководства, который, по существу, и

формирует данные знания, мнения и убеждения. Отметим, что ценности

топ-менеджеров, которые определяют поведение последних по отношению к процессу

стратегического управления, не являются теми, которые формируются в процессе

работы в данной компании в короткий промежуток времени.

КАКИЕ ФАКТОРЫ ОПРЕДЕЛЯЮТ ЦЕННОСТИ

ВЫСШЕГО РУКОВОДСТВА ПО ОТНОШЕНИЮ К ПРОЦЕССУ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ?

Можно выделить следующие три важнейших

фактора, которые определяют ценности высшего руководства по отношению к

процессу стратегического управления.

1. Внешнее влияние ценностей общества и

соответствующего класса (по терминологии Ф. Котлера), к которому относится

топ-менеджер.

2. Природа бизнеса вместе с рыночной

ситуацией и важностью производимого продукта с точки зрения удовлетворения

потребностей общества.

3. Культура фирмы, включая историю

компании, практикуемый в организации стиль управления, имеющиеся на фирме

системы планирования и контроля.

Отметим, что вышеперечисленные факторы,

влияющие на формирование ценностей высшего руководства, входят составными

элементам и в миссию предприятия, поэтому вполне логичен вывод, что миссия

предприятия влияет на ценности высшего руководства.

Еще раз обратим внимание на то, что в

данном контексте мы рассматриваем целое сочетание персональных ценностей,

приобретенных топ-менеджером в течение определенного промежутка времени, а не

текущие бизнес-ценности, которые влияют на стратегический выбор, но не должны

преобладать.

Зачастую, высшее руководство может с

трудом разделить, где оно действует в соответствии с эмоциями и личными

предпочтениями, а где подчиняется логическим схемам процесса принятия решений.

Практика бизнеса подтверждает, что и то, и другое занимают равноправное

положение в процессе стратегического планирования.

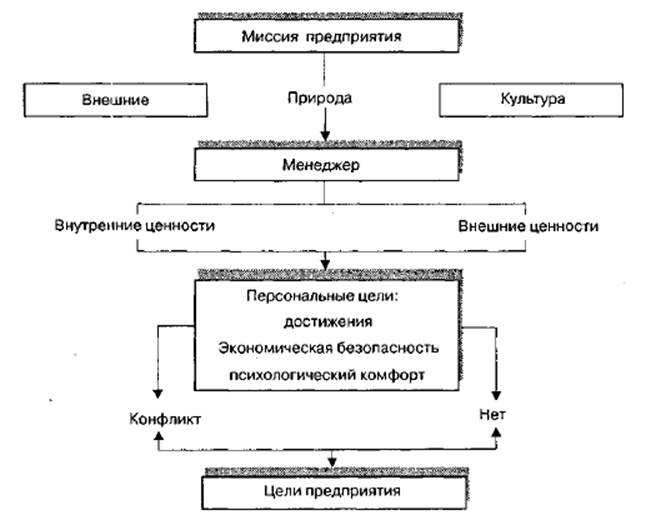

На

рисунке 5 изображена общая схема процесса формирования ценностей высшего

руководства, а также их соотношение с миссией и целями предприятия.

Рисунок

5. Ценности высшего руководства и характер их

взаимоотношений с миссией и целями предприятия.

НА ЧЕМ ОСНОВАНА КЛАССИФИКАЦИЯ ЦЕННОСТЕЙ

ВЫСШЕГО РУКОВОДСТВА?

Обычно в литературе, посвященной

проблемам стратегического планирования, классификация ценностей высшего

руководства основывается на разделении по принципу внешний/внутренний.

ЧЕМ ОПРЕДЕЛЯЕТСЯ ВНУТРЕННЯЯ СИСТЕМА

ЦЕННОСТЕЙ ВЫСШЕГО РУКОВОДСТВА?

Внутренняя система ценностей

топ-менеджеров определяется индивидуальным предпринимательским чутьем, персональными

целями и волей руководителя, что само по себе стимулирует изменение ценностей высшего

руководства во времени и соответствующий подход к планированию.

ЧЕМ ОПРЕДЕЛЯЕТСЯ ВНЕШНЯЯ СИСТЕМА

ЦЕННОСТЕЙ ВЫСШЕГО РУКОВОДСТВА?

Внешняя система ценностей определяется

полученным топ-менеджером образованием, а также так называемым эффектом обучения,

заложенным в систему планирования и не зависящим от воли высшего руководства.

Эти ценности определяют тот уровень, в рамках которого топ-менеджеры становятся

продуктом внешней деловой окружающей среды и, в этом смысле, находятся в

противоречии с внутренней системой ценностей. Такой конфликт может

провоцировать сопротивление к изменениям, которые должны осуществляться в

процессе стратегического управления. Отметим, что ценности высшего руководства,

несмотря на многообразие форм их проявления у конкретных топ-менеджеров, имеют

тенденцию к определенному фокусированию или ориентации. Чаще всего это

экономическая ориентация, связанная с целесообразностью, или социальная

ориентация, связанная с социальной ответственностью.

Как результат системы ценностей высшего

руководства для каждого топ-менеджера происходит формирование своих

персональных целей, т. е. каждый менеджер интуитивно ранжирует по степени

значимости свой конкретный набор ценностей.

КАК ОПРЕДЕЛЯЮТСЯ ЛИЧНЫЕ ЦЕЛИ ВЫСШЕГО

РУКОВОДСТВА?

Личные цели топ-менеджера обычно

определяются как совокупность трех групп факторов:

- ДОСТИЖЕНИЯ,

- ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ и

- ПСИХОЛОГИЧЕСКИЙ КОМФОРТ.

Достижения связаны с профессиональным овладением

теми функциями, которые необходимо реализовать менеджеру на своем рабочем

месте.

Экономические цели включают общий объем

вознаграждений (дохода в денежном выражении, чаще всего за год) и соотносятся к

тому стандарту жизни, который присущ соответствующему классу, к которому

менеджер принадлежит. Проблема здесь, прежде всего, в том, что денежные вознаграждения чаще всего связаны

с краткосрочными (с позиции планирования) приобретениями, а не с долгосрочными

жизненными планами менеджера и его семьи.

Психологический комфорт может быть

раскрыт в качестве некоторых личных целей, относящихся к различным сторонам

жизни, таким, как карьера и персональный статус, угроза увольнения, возможность

получить достаточную и своевременную медицинскую помощь (медицинская страховка)

и размер пенсии (достаточные отчисления в пенсионный фонд).

Очевидно, что недостаточная реализация

хотя бы одного из перечисленных факторов, обеспечивающих достижение личных

целей менеджера, приводит его в состояние конфликта с предприятием как

системой. Соотношение между целями менеджеров и целями предприятия (отдельных

его подразделений) будет рассмотрено ниже.

Кроме того, выделяют ценности

благосостояния, под которыми понимают ценности, являющиеся необходимым условием

для поддержания физической и умственной активности людей.

КАКИЕ ЦЕННОСТИ ОТНОСЯТСЯ К ЦЕННОСТЯМ

БЛАГОСОСТОЯНИЯ?

Это следующие ценности:

- благополучие (включает в себя

здоровье и безопасность),

- богатство (обладание различными материальными

благами и услугами),

- мастерство (профессионализм в

определенных видах деятельности),

- образованность (знания,

информационный потенциал и культурные связи),

-уважение (включает в себя статус,

престиж, славу и репутацию).

КАКИЕ ЦЕННОСТИ ОТНОСЯТСЯ К МОРАЛЬНЫМ

ЦЕННОСТЯМ?

К группе моральных ценностей относят

доброту, справедливость, добродетель и другие нравственные качества. Такая

ценность, как власть, считается одной из наиболее универсальных и значимых,

поскольку позволяет приобретать любые другие ценности.

РАЗДЕЛ 2. ПРОЦЕСС ЦЕЛЕПОЛАГАНИЯ И

ОРГАНИЗАЦИОННАЯ КУЛЬТУРА ПРЕДПРИЯТИЯ.

Процесс определения целей развития

предприятия находится в непосредственной взаимосвязи с процессом формирования и

развития его организационной культуры. Эти процессы оказывают достаточно существенное

влияние друг на друга и не могут рассматриваться изолированно. В этой связи

усиленное внимание к разработке отечественной концепции стратегического

планирования и управления развитием предприятия вызвало значительный интерес к

исследованию теоретических и практических вопросов формирования

экономико-организационной, или просто организационной культуры предприятия.

Результатом этого стало появление в последние годы разнообразных концепций

организационной (внутрифирменной, корпоративной и т. п.) культуры предприятия.

В общем случае организационная культура

предприятия представляет собой систему ценностей, обычаев, традиций, норм и

правил поведения, сложившихся или формирующихся на предприятии с целью его внутренней

интеграции и адаптации к условиям постоянно изменяющейся внешней среды. Другими

словами, это адекватное предприятию сознание, вытекающее из поведения членов

коллектива и управляющее формальными и неформальными моделями поведения.

КАКИЕ ОСНОВНЫЕ ФУНКЦИИ ВЫПОЛНЯЕТ

ОРГАНИЗАЦИОННАЯ КУЛЬТУРА ПРЕДПРИЯТИЯ?

Организационная культура предприятия

выполняет следующие основные функции:

1) координацию деятельности,

осуществляемую с помощью установления процедур и правил поведения;

2) мотивацию, реализуемую путем

разъяснения работникам предприятия смысла выполняемой работы;

3) профилирование, позволяющее обрести

принципиальные отличия от другого предприятия;

4) привлечение кадров путем пропаганды

преимуществ своего предприятия.

В принципе организационная культура

способна реализовать перечисленные выше функции, однако она не всегда

располагает для этого соответствующим потенциалом. Так, например, многие

предприятия обладают такой организационной культурой, которая не только тормозит

достижение успехов в хозяйственном плане, но и не позволяет распознать себя и

использовать свои возможности в интересах предприятия.

НА ЧЕМ БАЗИРУЕТСЯ ОРГАНИЗАЦИОННАЯ

КУЛЬТУРА ПРЕДПРИЯТИЯ?

Организационная культура любого

предприятия базируется на национальной культуре общества. В этой связи следует

весьма осторожно использовать зарубежные концепции и модели менеджмента на

отечественных предприятиях, поскольку они не учитывают особенностей

отечественной экономики и культурной среды.

Организационная культура любого

предприятия, в свою очередь, подразделяется на ряд частных культур —

субкультур. Число последних на предприятии определяется спецификой

организационной структуры предприятия (подразделения, отделы и т. п.) и

содержанием решаемых задач.

Главная задача управленческих

работников заключается в том, чтобы добиваться согласованности субкультур с

общей культурой предприятия в целях избежания их негативного влияния на

функционирование и развитие предприятия в целом.

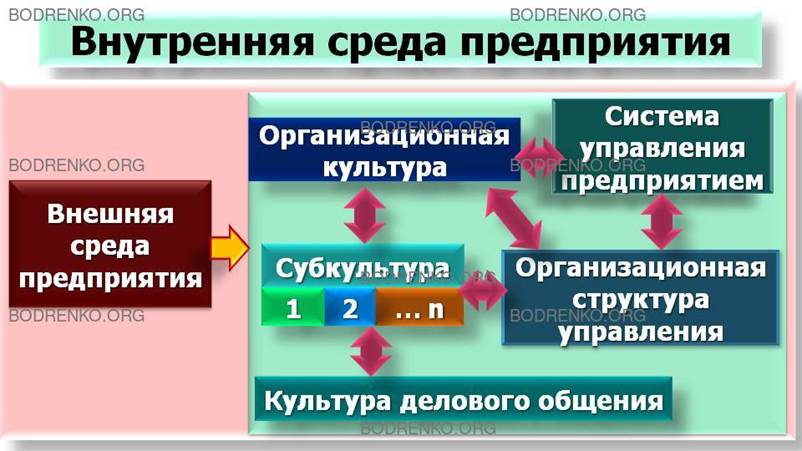

Процесс формирования организационной

культуры предприятия представлен на рисунке 6.

Рисунок

6. Внутренняя среда предприятия.

В ЧЕМ СОСТОИТ ЗНАЧЕНИЕ КОММУНИКАТИВНОГО

ПОВЕДЕНИЯ ПРЕДПРИЯТИЯ?

Формирование организационной культуры

на предприятии неразрывно связано с коммуникативным поведением предприятия,

которое рассматривается в качестве важного стратегического инструмента развития

предприятия, предусматривающего осуществление различных видов коммуникационной

деятельности.

С этой целью могут использоваться

различные виды коммуникационных средств (реклама, стимулирование продаж, связи

с общественностью и т. п.).

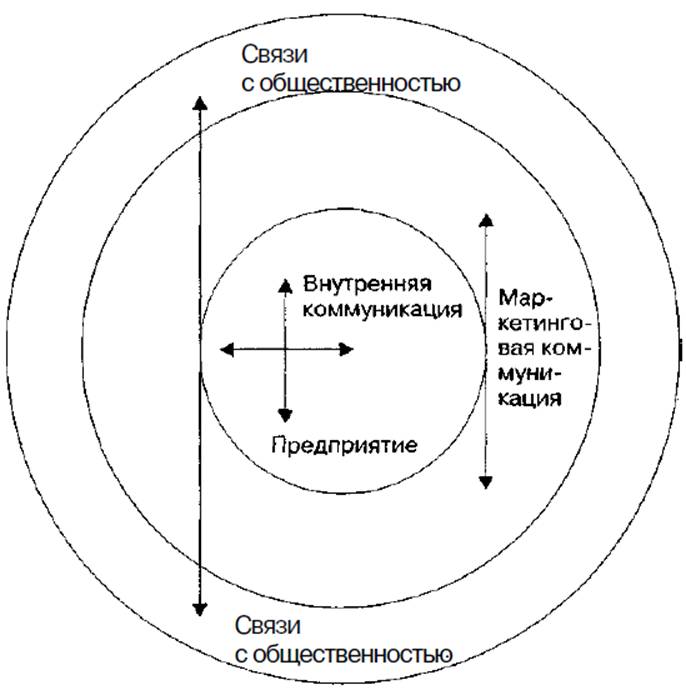

КАКИЕ ЭЛЕМЕНТЫ МОЖНО ВЫДЕЛИТЬ В СОСТАВЕ

КОММУНИКАЦИИ ПРЕДПРИЯТИЯ?

В составе коммуникации предприятия

можно выделить два основных элемента (рисунок 7):

1. ВНУТРЕННЯЯ КОММУНИКАЦИЯ;

2. ВНЕШНЯЯ КОММУНИКАЦИЯ.

Рисунок 7. Состав коммуникаций

предприятия.

ЧТО ТАКОЕ ВНЕШНЯЯ КОММУНИКАЦИЯ

ПРЕДПРИЯТИЯ?

Внешняя коммуникация предусматривает

совокупность инструментов и средств, служащих для регулирования взаимоотношений

между предприятием и его местным окружением. В составе внешней коммуникации принято

выделять два основных элемента:

1. Маркетинговая коммуникация (реклама,

стимулирование продаж и т. п.).

2. Связи с общественностью.

ЧТО ТАКОЕ ВНУТРЕНЯЯ КОММУНИКАЦИЯ

ПРЕДПРИЯТИЯ?

Внутренняя коммуникация охватывает все

виды коммуникационной деятельности, осуществляемые в рамках предприятия.

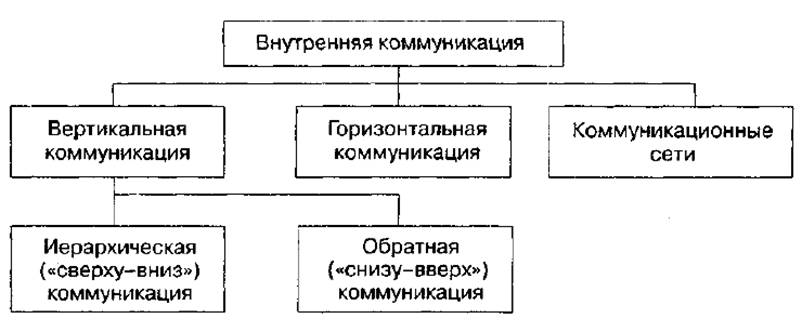

КАКИЕ ПРОЦЕССЫ МОЖНО ВЫДЕЛИТЬ В СОСТАВЕ

ВНУТРЕННЕЙ КОММУНИКАЦИИ ПРЕДПРИЯТИЯ?

В составе внутренней коммуникации на

предприятии можно выделить три принципиальных вида процесса (рисунок 8):

1) вертикальная коммуникация;

2) горизонтальная коммуникация;

3) коммуникационные сети.

Рисунок 8. Основные элементы внутренней

коммуникации предприятия.

НА КАКИЕ ПОДВИДЫ МОЖНО РАЗДЕЛИТЬ

ВЕРТИКАЛЬНУЮ КОММУНИКАЦИЮ?

Вертикальная коммуникация может быть

подразделена на два подвида:

1) иерархическая («сверху—вниз»)

коммуникация;

2) обратная («снизу—вверх»)

коммуникация.

С ЧЕМ СВЯЗАНА ИЕРАРХИЧЕСКАЯ ВНУТРЕННЯЯ

КОММУНИКАЦИЯ?

Иерархическая внутренняя коммуникация

связана с установлением эффективных взаимоотношений между руководителями и

подчиненными и представляет основной тип коммуникативных связей в теории

менеджмента.

С ЧЕМ СВЯЗАНА ОБРАТНАЯ ВНУТРЕННЯЯ

КОММУНИКАЦИЯ?

Обратная внутренняя коммуникация тесно

связана с иерархической коммуникацией. Она предполагает, что работники

предприятия должны быть достаточно мотивированы и чувствовать уважение к себе и

к своему партнеру по дискуссии.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ ГОРИЗОНТАЛЬНАЯ

КОММУНИКАЦИЯ?

Горизонтальная коммуникация

представляет собой процесс, который направлен на решение проблемных ситуаций на

предприятии.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ СЕТЕВАЯ

КОММУНИКАЦИЯ?

Коммуникационные сети, или сетевая

коммуникация, представляет собой коммуникационный процесс, осуществляемый во всех

направлениях. Главное преимущество данного вида коммуникации заключается в

достаточно высокой скорости коммуникационного потока.

ПОЧЕМУ ОРГАНИЗАЦИОННУЮ КУЛЬТУРУ СЛЕДУЕТ

РАССМАТРИВАТЬ В КАЧЕСТВЕ СТРАТЕГИЧЕСКОГО ФАКТОРА РАЗВИТИЯ ПРЕДПРИЯТИЯ?

Таким образом, в современных условиях

речь должна идти о том, чтобы целенаправленно формировать организационную

культуру, включая инновационную культуру. Для этого необходимо, прежде всего, занять реалистичную и последовательную позицию

по отношению к организационной культуре собственного предприятия. До тех пор

пока руководство предприятия и его сотрудники поддаются иллюзиям относительно

организационной культуры, практически невозможным являются ее корректировка и

целенаправленное формирование. Любое предприятие обладает сильными и слабыми

сторонами в области организационной культуры. Слабости необходимо преодолевать,

используя сильные стороны. В любом случае необходимо разработать комплекс

мероприятий, в процессе реализации которых с определенной степенью осторожности

выясняется соответствие механизмов обоснования и принятия управленческих

решений собственной организационной культуре, осуществляется их взаимная

притирка и решается вопрос о стратегической адекватности организационной

культуры. Причем для того чтобы подобный образ мышления стал вполне привычным

для сознания сотрудников предприятия, необходимо увязывать творческий потенциал

организационной культуры с нуждами перспективного развития предприятия.

В этой связи необходимо четко

представлять два основных момента.

С одной стороны, в процессе

целеполагания необходимо учитывать достигнутый уровень организационной культуры

предприятия. Последняя должна способствовать процессу реализации

стратегического плана развития предприятия. В противном случае план окажется

нереализованным.

С другой стороны, стратегический план

развития предприятия должен способствовать формированию в перспективе

достаточно высокого уровня организационной культуры предприятия.

Следовательно, организационную культуру

следует рассматривать в качестве стратегического фактора развития предприятия.

РАЗДЕЛ 3. ХАРАКТЕРИСТИКА ЦЕЛЕЙ РАЗВИТИЯ

ПРЕДПРИЯТИЯ.

ОПРЕДЕЛЕНИЕ ЦЕЛЕЙ РАЗВИТИЯ ПРЕДПРИЯТИЯ.

Цели развития предприятия представляют

собой направления, в которых должна осуществляться деятельность первичного

хозяйственного звена. Это — качественная характеристика целей. С другой

стороны, цель должна определять желаемое состояние системы, которое необходимо

достичь через определенный промежуток времени, необходимый для получения

определенной количественной оценки.

Таким образом, определяющим для процесса

целеполагания на предприятии является миссия предприятия, как наиболее общая

характеристика, которая в общем случае поглощает в себя цели его развития.

Формулирование целей (собственно

целеполагание) есть процесс логический, где можно только систематизировать

процедуру, но не формализовать ее, а тем более, не определять ее однозначно.

Это искусство, определяемое опытом и интуицией высшего руководства. Поэтому невозможно

дать рецепты «на все случаи жизни» в области формирования целей развития, можно

лишь попытаться предложить принципиальные подходы к процессу целеполагания,

обратив внимание на аспекты, которые являются характерными для предприятий

любой организационно-правовой формы и сфер деятельности.

ЧЕМ ХАРАКТЕРИЗУЮТСЯ ЦЕЛИ РАЗВИТИЯ

ПРЕДПРИЯТИЯ?

Цели развития предприятия

«многослойны».

1. Во-первых, цели образуют иерархию, и

она аналогична системе планирования, т. е. система целей есть контур плана.

Каждая структурная единица предприятия должна иметь и обладает в реальности

некоторой целью развития, поэтому формулирование целей стратегического плана во

многом успешно тогда, когда достигается баланс между целями организации и

целями отдельных структурных подразделений.

2. Во-вторых, цели можно разделить на

две группы — цели системы и цели участников.

ЧТО ПРЕДСТАВЛЯЮТ СОБОЙ ЦЕЛИ СИСТЕМЫ?

Цели системы представляют собой общие

знаменатели ожиданий обладателей ключевых ресурсов, потому что их достижение

является условием осуществления этих ожиданий.

ЧТО ПРЕДСТАВЛЯЮТ СОБОЙ ЦЕЛИ УЧАСТНИКОВ?

Цели участников являются непосредственными

желаниями обладателей ресурсов, соответствующих некоторому уровню иерархии. В

первом случае говорят о простой иерархии целей, во втором — об иерархии целей

участников. Но в реальной практике, естественно, эти две структуры теснейшим

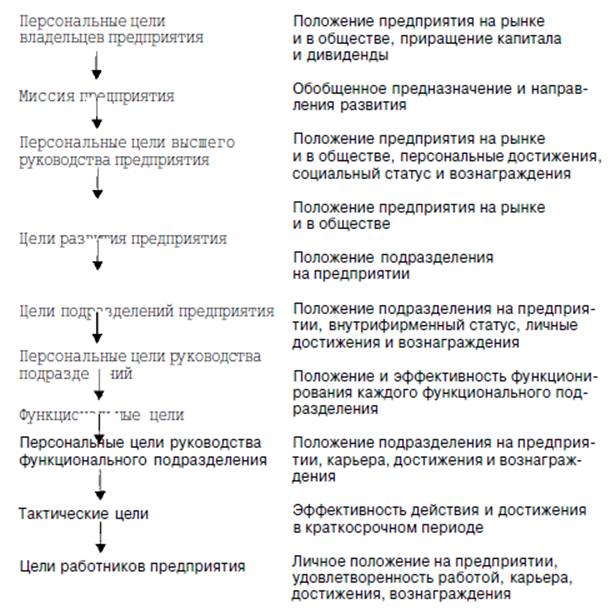

образом переплетены, образуя полную иерархию целей (рисунок 9).

Рисунок 9. Полная иерархия целей

развития предприятия.

КАКИЕ ВЫВОДЫ ИЗ АНАЛИЗА ПОЛНОЙ ИЕРАРХИИ

ЦЕЛЕЙ РАЗВИТИЯ ПРЕДПРИЯТИЯ МОЖНО СДЕЛАТЬ?

Анализ полной иерархии целей развития

предприятия позволяет сделать следующие выводы.

1. С одной стороны, частичное наложение

характеристик целей развития структурных подразделений и их руководителей

позволяет говорить о возможности их согласования и, таким образом, о

согласовании двух веток целеполагания — простой иерархии и иерархии целей

участников. Необходимость учета целей руководителей вытекает еще из того факта,

что их реализация позволяет мотивировать участников на реализацию целей

подразделений и, соответственно, целей развития предприятия в целом, что

значительно увеличивает вероятность достижения желаемого состояния в

определенный промежуток времени.

2. С другой стороны, очевидно, что

часто цели подразделений и работников предприятия являются противоречивыми.

Задача определяется следующим образом: не допускать антагонизма целевой

ориентации работников и подразделений, что дает шанс к нахождению

компромиссного решения.

3. Отметим также, что

последовательность уровней в иерархии целей развития предприятия зависит от его

типа.

Приведенная на рисунке 9 полная

иерархия целей развития предприятия ориентирована на диверсифицированные

компании, где сферы бизнеса настолько разнородны, что функциональные

подразделения часто становятся зависимыми в своей деятельности от подразделений

производственных. На специализированных

предприятиях соподчиненность целей указанных подразделений прямо

противоположна.

КАКИЕ ХАРАКТЕРИСТИКИ НЕОБХОДИМО

УЧИТЫВАТЬ ПРИ ПОСТРОЕНИИ ПОЛНОЙ ИЕРАРХИИ ЦЕЛЕЙ РАЗВИТИЯ ПРЕДПРИЯТИЯ?

Необходимо отметить ряд общих

характеристик, которые следует учитывать при построении полной иерархии целей

развития предприятия:

- цель более низкого уровня иерархии

должна быть под целью более высокого уровня (требование «дерева целей»);

- цель более высокого уровня иерархии

должна ориентироваться на более длительный промежуток времени;

- цель конкретного подразделения должна

быть соотнесена с делегируемыми властными полномочиями руководителю данного

подразделения;

- цели могут быть качественными и не

иметь количественной оценки, что ни в коей мере не снижает их значимости;

- с течением времени мотивация работников

меняется, поэтому иерархия целей не есть величина постоянная, а нуждается в

корректировке по мере реализации цели вышестоящего уровня.

Мы остановимся на верхнем уровне

иерархии целей — цели развития предприятия.

Целеполагание на уровне предприятия

(организации) в целом имеет множественную интерпретацию в отечественной и

зарубежной литературе по стратегическому планированию и управлению.

Одни исследователи отдают предпочтение

качественным характеристикам целеполагания, другие, напротив, считают, что

только количественные показатели могут характеризовать цель. Происходит это

из-за разного понимания цели как направления развития (качественная

характеристика) и желаемого состояния системы (количественная оценка). Мы уже

выяснили, что, с нашей точки зрения, цель подразумевает и то, и другое, поэтому

следует говорить о двух сторонах целеполагания: качественных характеристиках и

возможностях их количественной оценки. Интерпретация исследований в этом

направлении приведена в таблице 1. (см.:

[5]).

Таблица 1. Характеристика целей

развития предприятия.

|

Группа

1. Цели направления развития |

|

|

а) Лидерство на рынке |

- конкурентные позиции - уровень инноваций - опережение в области технологии |

|

б) Распространение на рынке |

- число рынков (сегментов) - число групп потребителей - число отраслей - число стран |

|

в) Обслуживание потребителей |

- надежность продукта - качество продукта - полезность продукта |

|

Группа

2. Цели, характеризующие эффективность функционирования системы |

|

|

а) Рост |

объем продаж объем производства уровень доходов (прибыли) выручка |

|

б) Прибыльность |

- по отношению к рабочему капиталу

(собственным оборотным средствам) - по отношению к активам - по отношению к уставному фонду - доход (прибыль) на объем продаж |

|

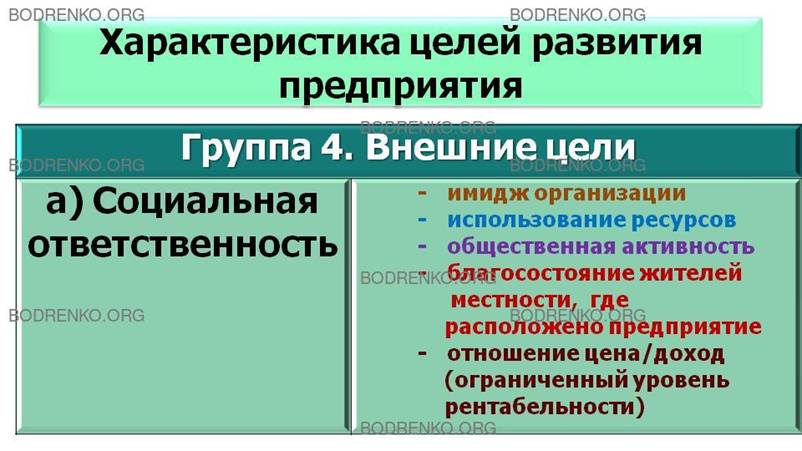

Группа

3. Внутренние цели |

|

|

а) Продуктивность (рентабельность) |

- продажи на общие активы - объем запасов - срок выплаты кредитов - ликвидность -накладные расходы на объем продаж |

|

б) Персонал |

- отношения между работниками и

микроклимат - продвижение персонала - среднее вознаграждение работников - объем продаж на одного работающего |

|

Группа

4. Внешние цели |

|

|

а) Социальная ответственность |

- имидж организации - использование ресурсов - общественная активность - благосостояние жителей местности,

где расположено предприятие - отношение цена/доход (ограниченный уровень рентабельности) |

Например, США и Великобритании основными показателями

целеполагания являются: доход на капитал (или совокупные активы); доход на

акцию и снижение издержек, другими словами — преимущественно финансовые

показатели. В Японии наблюдается приоритет объема продаж, массы прибыли (оба

показателя характеризуют экономический рост), вознаграждения наемного

персонала, добавленной стоимости и производительности труда, т. е. большее значение

придается росту компании и доходам персонала. Объяснением этому факту служит

то, что в Японии компании в меньшей степени ориентированы на акционерный

капитал.

КАК ЗАВИСЯТ ПОКАЗАТЕЛИ ЦЕЛЕПОЛАГАНИЯ ОТ

ТИПА ПРЕДПРИЯТИЯ?

Анализируя показатели целеполагания в

зависимости от типа предприятия, можно увидеть, что специализированные компании

делают упор на показатели роста и увеличения доли на рынке, тогда как

диверсифицированные компании — на прибыль. Это определяется тем, что

специализированная компания имеет дело с монопродуктом и связывает с ним рост и

расширение доли на рынке как источника получения прибыли. Диверсифицированные

компании как полипродуктовые нуждаются в более общем измерителе, которым и

выступает прибыль. Наиболее

интегрированным показателем при целеполагании выступает объем продаж, поскольку

все остальные показатели или характеризуют предприятие с точки зрения факторов

его формирования (темп роста, материальные затраты), или являются расчетными от

него (прибыль).

ОТ КАКИХ ФАКТОРОВ ЗАВИСЯТ ПОКАЗАТЕЛИ

ЦЕЛЕПОЛАГАНИЯ?

Таким образом, практика стратегического

планирования западных фирм показала, что количество показателей целеполагания и

их конкретный набор зависит от нескольких факторов:

1) степени проработанности плана;

2) формы собственности;

3) типа предприятия (специализированное

или диверсифицированное);

4) величины предприятия (малое,

среднее, крупное).

Поэтому при составлении стратегического

плана развития предприятия, функционирующего в рамках отечественной экономики,

набор показателей целеполагания также не может быть определен однозначно как

приемлемый для всех хозяйствующих субъектов.

КАКОВ ПЕРИОД ЦЕЛЕПОЛАГАНИЯ?

Что касается временного горизонта

целей, то он совпадает с горизонтом стратегического плана, поскольку последний

и направлен на их достижение. При этом учитывается уже упомянутое положение, что

чем выше уровень иерархии в системе управления предприятием, тем глубже период

целеполагания. Поэтому обычно считается, что цели на уровне предприятия в целом

(высшее руководство) устанавливаются на 3-5 лет, цели подразделений

устанавливаются на период от года до трех, оперативные цели считаются

краткосрочными и устанавливаются сроком до одного года.

КАКИМ ТРЕБОВАНИЯМ ДОЛЖНЫ УДОВЛЕТВОРЯТЬ

СФОРМУЛИРОВАННЫЕ ЦЕЛИ РАЗВИТИЯ ПРЕДПРИЯТИЯ?

Сформулированные цели развития

предприятия должны удовлетворять требованиям, которые можно считать некоторыми

ограничениями на процесс целеполагания. К общим требованиям (требованиям с

точки зрения предприятия в целом) можно отнести следующие.

1. ДОСТИЖИМОСТЬ. Желаемое

состояние, которого предприятие должно достигнуть через определенный промежуток

времени, не может устанавливаться нереалистичным, поскольку процесс реализации

целевых установок чаще всего и прежде всего связан с распределением ключевых

ресурсов предприятия.

2. ГИБКОСТЬ. В

условиях рынка любой хозяйствующий субъект действует в условиях большой

неопределенности, что предполагает некоторые возмущения внешней окружающей

среды и изменения внутренних условий (например, мотивации руководства). Поэтому

установленные цели должны иметь способность к некоторой адаптации (точнее,

данная адаптация должна быть заложена в них заранее) к возможным изменениям,

носящим несущественный характер.

3. ИЗМЕРИМОСТЬ.

Данный вопрос уже обсуждался ранее, поэтому еще раз отметим, что желательно,

чтобы каждая качественная характеристика цели имела бы количественное

наполнение.

4. СТИМУЛИРОВАНИЕ НА ДОСТИЖЕНИЕ

ЖЕЛАЕМОГО СОСТОЯНИЯ. Формулировки целей развития

предприятия должны иметь стимулирующий характер как для всей организации в

целом (достижение конкурентоспособности продукции, устойчивое положение на

рынке сбыта и т. д.), так и для каждого работника (вознаграждение, зависящее от

роста объема продаж, нормы прибыли и т. д.).

5. ИЕРАРХИЧНОСТЬ ПОСТРОЕНИЯ ЦЕЛЕЙ

РАЗВИТИЯ. Данный аспект целеполагания уже был

ранее достаточно подробно рассмотрен, особенно обращалось внимание на то, чтобы

сформированная цель развития предприятия соответствовала тому уровню иерархии,

на котором она будет реализовываться (т. е. соответствовала уровню распоряжения

ресурсами).

6. ЧЕТКОСТЬ ФОРМУЛИРОВОК В ПЛАНЕ

ПОНИМАНИЯ ЧЛЕНАМИ КОЛЛЕКТИВА ПРЕДПРИЯТИЯ. Формулирование

целей не есть самоцель, а лишь один из начальных этапов стратегического

управления (формулирование стратегии и ее реализация). Поэтому понимание целей

развития коллективом предприятия намного облегчает реализацию планов, а

четкость формулировок способствует более высокому социальному статусу

первичного хозяйственного звена в обществе, возможности стратегических альянсов

и более лояльным отношениям с государством, общественными организациями и

профсоюзами.

КАКИЕ СПЕЦИФИЧЕСКИЕ ТРЕБОВАНИЯ

ПРЕДЪЯВЛЯЮТСЯ К ЦЕЛЕПОЛАГАНИЮ?

К целеполаганию с точки зрения

стратегического планирования предъявляются также и специфические требования,

основными из которых являются:

- ориентированность на тенденции

внешней деловой окружающей среды;

- скоординированность целей между собой

(их непротиворечивость);

- обеспечение возможности разработки

конкретных планов действий, а также контроля над их реализацией.

ФОРМУЛИРОВАНИЕ ЦЕЛЕЙ РАЗВИТИЯ

ПРЕДПРИЯТИЯ.

Рассмотрим принципиальную схему процедуры

формулирования целей развития предприятия (рисунок 10).

Рисунок

10. Процедура формирования целей развития предприятия.

Важным моментом, положенным в основу

такой процедуры, является то, что целеполагание осуществляется людьми в рамках

процедуры стратегического управления. При этом необходимо учитывать следующие

обстоятельства:

а) цели должны быть системны и

описывать предприятие как систему в целом (системное рассмотрение);

б) целеполагание осуществляется в

рамках организационной структуры предприятия, что означает наличие

целеполагания на каждом уровне иерархии и, следовательно, их согласование,

дополнение, уточнение. В зависимости от типа предприятия, уровня планово-аналитической

работы и качества управленческой деятельности возможны три схемы согласования и

выработки целей, адекватных схемам стратегического планирования (см. [5]).

Большую роль в определении желаемых

значений целей играет конкурентный подход, характерный для западных корпораций.

При установлении целевых значений объема продаж, темпа роста, дохода на

инвестиции и доли на рынке часто исходными моментами являются значения целевых

параметров у конкурентов внутри страны и во всем мире, а не стандарты,

полученные на основе теоретических оценок.

В качестве инструментария многие

корпорации применяют имитационное моделирование для получения прогнозов будущих

значений показателей деятельности предприятия и сравнения их с целевыми установками

руководства организации.

Процесс формирования целей развития

предприятия не заканчивается на этапе целеполагания. На всех остальных этапах

стратегического управления мы возвращаемся к целям, так как все, что мы делаем далее,

ориентировано на их достижение. Поэтому на любом последующем этапе

стратегического управления возможны, как корректировка целей, так и их полное

переформулирование.

КАКИЕ ОСНОВНЫЕ ПРИЧИНЫ МОГУТ ПРИВОДИТЬ

К ПЕРЕФОРМИРОВАНИЮ СИСТЕМЫ ЦЕЛЕЙ?

Можно указать следующие основные

причины, которые могут приводить переформированию

системы целей:

1) желания, оценки и ожидания

руководства предприятия (менеджеров), которые могут изменяться во времени;

2) объективные изменения в жизненном

цикле продукта, предприятия, отрасли, национальной экономики (сюда же можно

отнести и субъективные причины — неправильно сделанный прогноз);

3) изменения, происходящие в группах

стейкхолдеров (нарушение достигнутого баланса, вызванное усилением одних и

ослаблением других).

Таким образом, процесс целеполагания

получается итеративным, т. е. многошаговым, с обратными связями. Задача,

которая должна быть реализована в процессе целеполагания, заключается, прежде всего, в обеспечении сходимости

процесса, т. е. определении баланса между целями и конкретной программой

действий предприятия, обеспечивающей их (целей) полное достижение.

ОСНОВНЫЕ ВЫВОДЫ.

1. Целеполагание является важным и

достаточно сложным этапом стратегического плана развития предприятия. Он может

условно разделяться на два основных этапа: определение миссии предприятия и

ценностей высшего руководства и собственно процесс определения целей развития

предприятия.

2. Миссия предприятия, как правило, выражается

в виде отдельных утверждений, которые являются своеобразным кодексом

предприятия и определяют его экономическую, социальную и управленческую «философию»,

экономические критерии прибыльности, производственной деятельности и качества

товаров и, наконец, имидж предприятия.

3. В качестве основных элементов миссии

предприятия следует рассматривать:

1) Базовые направления:

- по системе продукт/услуга;

- по системе покупатели/рынок;

- технологических усилий.

2) Рост и прибыльность.

3) Уровень и структуру

предпринимательства.

4) Социальную ответственность.

4. На процесс обоснования и

формирования целей стратегического плана развития предприятия помимо миссии

предприятия оказывает влияние система ценностей его высшего руководства, в

рамках которой целесообразно выделить внутреннюю и внешнюю системы ценностей

топ-менеджеров.

5. В процессе определения системы целей

стратегического плана развития предприятия необходимо принимать в расчет два

ключевых момента.

Во-первых, любая цель характеризует

направление развития предприятия в определенный промежуток времени, что

составляет ее качественную характеристику.

Во-вторых, цель определяет желаемое

состояние, которое должно быть достигнуто предприятием через определенный

промежуток времени. В этом заключается количественная характеристика цели. Другими

словами, процесс целеполагания имеет двойственный характер.

6. На процесс формирования целей

стратегического плана развития предприятия значительное влияние оказывает

уровень его организационной культуры, которая может и должна рассматриваться в

качестве стратегического фактора развития предприятия.

7. Формирование целей стратегического

плана развития предприятия (собственно целеполагание) представляет собой

логический процесс, который может быть в определенной степени систематизирован,

но не поддается формализации. Вместе с тем он должен носить интерактивный

характер, что позволит достичь баланса между целями и конкретной программой

действий, обеспечивающей их полную реализацию.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Асаул А.Н., Морозов И.Е., Пасяда

Н.И., Фролов В.И. Стратегическое планирование развития строительной организации

/под ред. засл. строителя РФ, д-ра экон. наук, проф. А.Н. Асаула. – СПб. :

СПбГАСУ., 2009. – 163 с. - ISBN 978-5-9227-0149-5.

[2] Боумэн К. Основы стратегического

менеджмента/ Пер. с англ. Под ред. Л.Г.

Зайцева, М.И. Соколовой. — М: Банки и биржи, ЮНИТИ, 1997. - 175 с. - ISBN

0-13-284738-8 (англ.), ISBN 5-85173-103-6 (русск.).

[3] Лейк Невилл. Практикум по

стратегическому планированию. М.:

Поколение, 2006. - 304 с. - ISBN 0-7494-4509-2 (англ.), ISBN 5-9763-0012-Х

(русск.).

[4] Портер М. Международная конкуренция / Пер. с англ. под ред. и

с предисловием В. Д. Щетинина. — М.: Международные отношения, 1993.

[5]

Стратегический менеджмент /под ред. Петрова А. Н. — СПб.: Питер, 2005. —

496 с: ил. — (Серия «Учебник для вузов»). - ISBN 5-469-00163-6.