Организация внешних финансовых отношений. Оборотный капитал организаций. Оборотные средства. Кругооборот оборотного капитала. Основы организации оборотных средств. Источники формирования оборотного капитала. Определение потребности в оборотных средствах

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Организация

внешних финансовых отношений

Лекция 3

Тема лекции:

«Оборотный капитал организаций»

Разделы лекции:

1. Оборотные средства. Кругооборот оборотного капитала.

2. Основы организации оборотных средств.

3. Источники формирования оборотного капитала. Определение потребности в оборотных средствах.

РАЗДЕЛ 1. ОБОРОТНЫЕ СРЕДСТВА. КРУГООБОРОТ ОБОРОТНОГО

КАПИТАЛА.

ОБОРОТНЫЕ СРЕДСТВА:

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ.

Любому хозяйствующему субъекту для успешной работы необходимы запасы сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, тара, запасные части, которые соответствовали бы его производственной программе. Каждое предприятие в процессе деятельности создает также и запасы готовой продукции. Реализуя готовую продукцию на различных договорных условиях, предприятие отвлекает некоторую часть средств в дебиторскую задолженность. Для осуществления своевременных расчетов с кредиторами организация должна иметь определенную сумму денежных средств на расчетном и других счетах в банках и кассе. Все это определяет необходимость вложения части капитала организации в оборотные средства (оборотные активы).

ЧТО ТАКОЕ ОБОРОТНЫЕ

СРЕДСТВА?

ОБОРОТНЫЕ СРЕДСТВА — это денежные средства, авансируемые организацией для обслуживания текущей хозяйственной деятельности и участвующие одновременно в процессе производства и реализации продукции.

Цель авансирования — создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации.

ЧТО ОЗНАЧАЕТ ТЕРМИН

«АВАНСИРОВАНИЕ»?

АВАНСИРОВАНИЕ означает, что использованные денежные средства возвращаются организации после завершения каждого производственного цикла или кругооборота, включающего снабжение, производство и реализацию готовой продукции, то есть получение выручки от продаж. Именно из выручки происходит возмещение авансированного капитала и его возвращение к исходной величине.

В ЧЕМ ЗАКЛЮЧАЕТСЯ ОСНОВНОЕ

НАЗНАЧЕНИЕ ОБОРОТНЫХ СРЕДСТВ?

Основное назначение оборотных средств состоит в обеспечении непрерывности и ритмичности процессов производства и обращения продукции.

Экономическая природа оборотных

средств имеет двойственное содержание. С одной стороны, будучи частью

авансированного капитала и представляя собой сумму финансовых источников

формирования оборотных средств предприятия, они отражаются в пассиве баланса и

обеспечивают непрерывность финансово-хозяйственной деятельности предприятия. С

другой — являются частью имущества организации, вложенной в его текущие (или

оборотные) активы: материально-производственные запасы, дебиторскую

задолженность, краткосрочные финансовые вложения, свободные денежные средства.

КАКИЕ ОСОБЕННОСТИ ИМЕЮТ ОБОРОТНЫЕ СРЕДСТВА ОРГАНИЗАЦИИ?

Оборотные средства организации отличают следующие особенности:

- они не расходуются при хозяйственной деятельности, а авансируются заранее, до получения доходов, в различные виды текущих затрат предприятия;

- они должны постоянно возобновляться в хозяйственном обороте как наиболее ликвидные ресурсы, необходимые для обеспечения непрерывности воспроизводственного процесса;

- абсолютная потребность в оборотных средствах зависит от объема производства, принятой системы снабжения и сбыта, а поэтому должна регулироваться.

При недостатке оборотных средств или неэффективном их использовании замедляется их оборачиваемость, ухудшается финансовое положение организации, что непосредственно отражается на ее платежеспособности, а следовательно, финансовой устойчивости, и нередко приводит к финансовой несостоятельности.

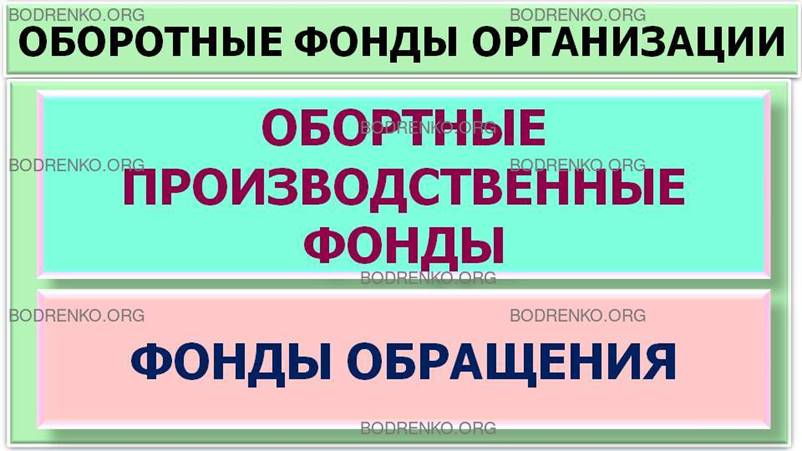

Нельзя смешивать понятия «оборотные средства» и «оборотные фонды».

В ЧЕМ СОСТОЯТ ОТЛИЧИЯ ОБОРОТНЫХ СРЕДСТВ ОТ ОБОРОТНЫХ ФОНДОВ?

ОБОРОТНЫЕ СРЕДСТВА — это капитал организации, авансированный в оборотные активы. Они обслуживают весь кругооборот средств организации и одновременно находятся и в сфере производства (в виде производственных запасов и незавершенного производства), и в сфере обращения (в виде готовой продукции и денежных средств).

ОБОРОТНЫЕ ФОНДЫ организации подразделяются на ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ и ФОНДЫ ОБРАЩЕНИЯ.

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ обслуживают сферу производства и воплощены в производственные запасы (в основном, в виде предметов труда — сырье, основные и вспомогательные материалы, топливо, энергия, незавершенное производство, собственные и покупные полуфабрикаты, а также некоторые орудия труда — запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы и инструменты, инвентарь и др.). Кроме указанных элементов, в оборотные производственные фонды входят и такие невещественные элементы, как расходы будущих периодов, используемые для создания заделов производства, установки нового оборудования. Они в течение одного производственного цикла полностью переносят свою стоимость на вновь созданный продукт, при этом изменяя свою первоначальную форму.

Другой элемент оборотных фондов организации — ФОНДЫ ОБРАЩЕНИЯ. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами воспроизводственного процесса, обслуживании кругооборота средств и достижении единства процессов производства и обращения. Фонды обращения состоят из готовой продукции, предназначенной для реализации денежных средств, находящихся в кассе, на счетах в банке и в пути (денежные переводы), средств в расчетах (стоимость отгруженной покупателям готовой продукции).

ПОЧЕМУ ОБЪЕДИНЯЮТ ОБОРОТНЫЕ

ПРОИЗВОДСТВЕННЫЕ ФОНДЫ И ФОНДЫ ОБРАЩЕНИЯ?

Объединение оборотных производственных фондов и фондов обращения в единую категорию — оборотные фонды — обусловлено тем, что процесс воспроизводства — это единство процессов производства и реализации продукции. Элементы оборотных фондов непрерывно переходят из сферы производства в сферу обращения, вновь возвращаются в производство и т.д. Кроме того, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, составляющего непрерывный процесс.

ЧТО ТАКОЕ ОБОРОТ СРЕДСТВ?

Движение средств как постоянный процесс повторения и возобновления называется оборотом средств, а сами средства, участвующие в нем, — оборотными.

Таким образом, оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денежных средств, авансируемых для создания и использования оборотных производственных фондов и фондов обращения.

КРУГООБОРОТ ОБОРОТНОГО КАПИТАЛА.

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства. Движение оборотного капитала может быть представлено в классической форме (рисунок 1).

ПЕРВАЯ СТАДИЯ (Д—ПЗ) кругооборота начинается с авансирования определенной суммы денежных средств в производственную деятельность в виде приобретения товарно-материальных ценностей. На этой стадии оборотный капитал из формы денежных средств переходит в форму производственных запасов.

ВТОРАЯ СТАДИЯ (ПЗ—НЗП—ГП) совершается в производстве, где соединяются средства и предметы труда с рабочей силой и в результате создается новая стоимость. На этой стадии авансируемая стоимость снова меняет свою форму. Из товарной она переходит в производительную форму, а затем вновь в товарную. По вещественному составу оборотный капитал из производственных запасов в процессе труда превращается в незавершенное производство (НЗП), а затем — в готовую продукцию.

ТРЕТЬЯ СТАДИЯ кругооборота (Г—Д') состоит в реализации изготовленной продукции и получении денежных средств. Здесь оборотный капитал поступает из производства в стадию обращения и в процессе реализации принимает форму денежных средств. За счет поступившей выручки от реализации продукции авансируемые средства воспроизводятся.

Разница (Д'-Д =∆Д) составляет денежные доходы и накопления или финансовый результат хозяйственной деятельности организации. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, одновременно становится и начальной стадией следующего оборота капитала.

КРУГООБОРОТ ОБОРОТНОГО КАПИТАЛА

(Д–П3) -> (ПЗ–НЗП–ГП) -> (Г–Д')

где Д – деньги,

П3 — производственные запасы,

НЗП — незавершенное производство,

ГП — готовая продукция,

Г — товары отгруженные,

Д' - деньги с приростом: Д' = Д + ∆Д.

Рисунок 1. Кругооборот оборотного капитала.

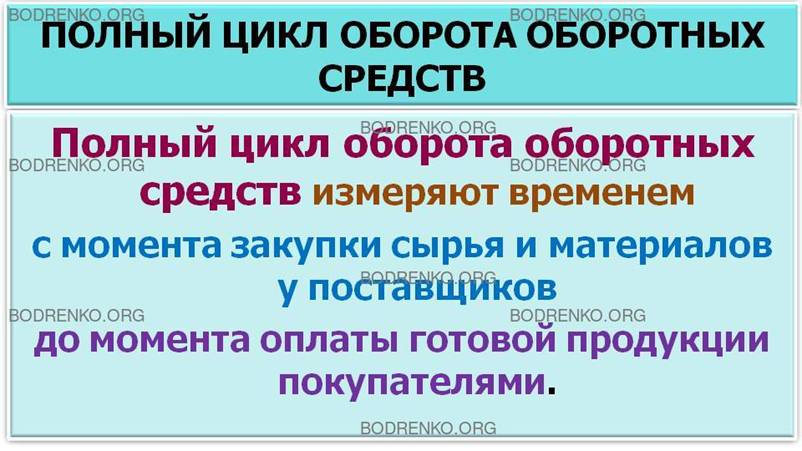

ЧТО ТАКОЕ ПОЛНЫЙ ЦИКЛ ОБОРОТА ОБОРОТНЫХ СРЕДСТВ?

Полный цикл оборота оборотных средств — это время их движения, которое зависит от продолжительности процесса производства и сбыта продукции на каждом предприятии. Кругооборот оборотных средств — не единичный процесс, а совершающийся непрерывно и представляющий собой оборот капитала (рисунок 2).

Завершив один кругооборот, оборотный капитал вступает в новый, то есть кругооборот совершается непрерывно, что обеспечивает воспроизводственный процесс — происходит постоянная смена форм авансируемой стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства и находясь в разных функциональных формах — денежной, производительной, товарной.

ПОЛНЫЙ ЦИКЛ ОБОРОТА ОБОРОТНЫХ СРЕДСТВ ИЗМЕРЯЮТ ВРЕМЕНЕМ С МОМЕНТА ЗАКУПКИ СЫРЬЯ И МАТЕРИАЛОВ У ПОСТАВЩИКОВ ДО МОМЕНТА ОПЛАТЫ ГОТОВОЙ ПРОДУКЦИИ ПОКУПАТЕЛЯМИ.

Однако момент оплаты готовой продукции покупателями не совпадает с моментом платежа поставщикам. Поэтому для поддержания платежеспособности организации необходимо управлять оборотными активами, которые находятся на разных стадиях оборота.

Рисунок 2. Кругооборот оборотных средств.

В связи с этим различают понятия производственного и финансового циклов.

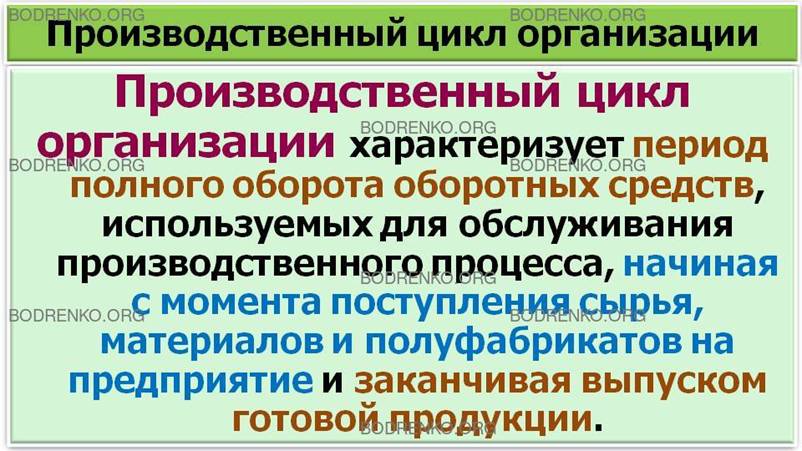

ЧТО ТАКОЕ ПРОИЗВОДСТВЕННЫЙ

ЦИКЛ ОРГАНИЗАЦИИ?

ПРОИЗВОДСТВЕННЫЙ ЦИКЛ ОРГАНИЗАЦИИ ХАРАКТЕРИЗУЕТ ПЕРИОД ПОЛНОГО ОБОРОТА

ОБОРОТНЫХ СРЕДСТВ, ИСПОЛЬЗУЕМЫХ ДЛЯ ОБСЛУЖИВАНИЯ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА,

НАЧИНАЯ С МОМЕНТА ПОСТУПЛЕНИЯ СЫРЬЯ, МАТЕРИАЛОВ И ПОЛУФАБРИКАТОВ НА ПРЕДПРИЯТИЕ

И ЗАКАНЧИВАЯ ВЫПУСКОМ ГОТОВОЙ ПРОДУКЦИИ.

КАК ОПРЕДЕЛЯЕТСЯ

ПРОДОЛЖИТЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ЦИКЛА?

Продолжительность производственного цикла предприятия определяется по следующей формуле:

ПЦ=ПОПЗ+ПОНЗП+ПОГП,

где ПЦ — продолжительность производственного цикла предприятия, дней;

ПОПЗ — период оборота запасов сырья, материалов и полуфабрикатов (ПЗ), дней;

ПОНЗП — период оборота незавершенного производства (НЗП), дней;

ПОГП — период оборота запасов готовой продукции (ГП), дней.

КАКИЕ ЭТАПЫ ВКЛЮЧАЕТ

ПРОИЗВОДСТВЕННЫЙ ПРОЦЕСС?

Производственный процесс включает несколько этапов:

- ЭТАП хранения производственных запасов с момента их поступления на склад до момента их отпуска в производство;

- ЭТАП производства;

- ЭТАП хранения готовой продукции.

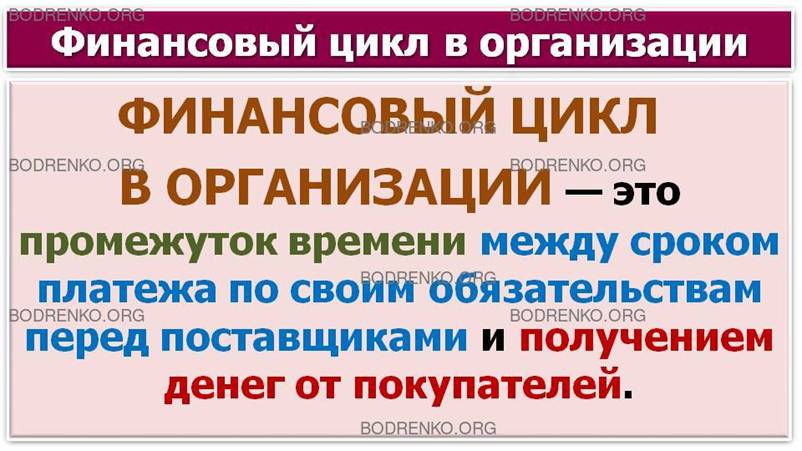

ЧТО ТАКОЕ ФИНАНСОВЫЙ ЦИКЛ В

ОРГАНИЗАЦИИ?

ФИНАНСОВЫЙ ЦИКЛ В ОРГАНИЗАЦИИ — ЭТО ПРОМЕЖУТОК ВРЕМЕНИ МЕЖДУ СРОКОМ

ПЛАТЕЖА ПО СВОИМ ОБЯЗАТЕЛЬСТВАМ ПЕРЕД ПОСТАВЩИКАМИ И ПОЛУЧЕНИЕМ ДЕНЕГ ОТ

ПОКУПАТЕЛЕЙ.

Другими словами, это период, в течение которого денежные средства, вложенные в оборотные активы, совершают один полный оборот.

КАК ОПРЕДЕЛЯЕТСЯ ПРОДОЛЖИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА В ОРГАНИЗАЦИИ?

Продолжительность финансового цикла (или цикла денежного оборота) в организации определяется по следующей формуле:

ФЦ=ПЦ+ПОДЗ – ПОКЗ,

где ФЦ — продолжительность финансового цикла (цикла денежного оборота) в организации, дней;

ПЦ — продолжительность производственного цикла организации, дней;

ПОДЗ — средний период оборота дебиторской задолженности, дней;

ПОКЗ — средний период оборота кредиторской задолженности, дней.

Между продолжительностью производственного и финансового циклов организации существует тесная взаимосвязь, отраженная в понятии «операционный цикл» (рисунок 3).

Рисунок 3. Взаимосвязь производственного, финансового о операционного циклов.

Операционный цикл характеризует

общее время, в течение которого денежные средства омертвлены в запасах и

дебиторской задолженности. Поскольку организация оплачивает счета поставщиков с

временным лагом, то финансовый цикл меньше операционного на период времени

обращения кредиторской задолженности.

КАК ОПРЕДЕЛЯЕТСЯ

ОПЕРАЦИОННЫЙ ЦИКЛ ОРГАНИЗАЦИИ?

ОПЕРАЦИОННЫЙ ЦИКЛ ХАРАКТЕРИЗУЕТ ПЕРИОД ОБОРОТА ОБЩЕЙ СУММЫ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ и рассчитывается по следующей формуле:

ОЦ =ПЦ+ПОДЗ,

где ОЦ — продолжительность операционного цикла организации, дней;

ПОДЗ — продолжительность оборота дебиторской задолженности, дней.

Из приведенных формул следует, что сокращение операционного и финансового циклов — положительная тенденция управления капиталом, которая может произойти в результате:

- сокращения времени производственного процесса (периода хранения производственных запасов);

- рационального снижения длительности изготовления готового продукта и периода его хранения на складе;

- использования прогрессивных форм материально-технического снабжения (японская система канбан);

- ускорения оборачиваемости дебиторской задолженности;

- замедления оборачиваемости кредиторской задолженности.

РАЗДЕЛ 2. ОСНОВЫ ОРГАНИЗАЦИИ ОБОРОТНЫХ СРЕДСТВ.

Рациональное управление оборотным капиталом заключается в воздействии на объем и структуру оборотного капитала, источники его формирования в целях повышения эффективности использования.

Из множества направлений повышения эффективности определяющую роль играет организация оборотных средств, которая включает:

- определение состава и структуры оборотных средств;

- установление потребности в оборотных средствах;

- выявление источников формирования оборотных средств;

- распоряжение оборотными средствами и их эффективное использование.

НА ПРАКТИКЕ РАЗЛИЧАЮТ СОСТАВ И СТРУКТУРУ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ.

ЧТО ТАКОЕ СОСТАВ ОБОРОТНЫХ

СРЕДСТВ?

СОСТАВ ОБОРОТНЫХ СРЕДСТВ показывает, из каких элементов они состоят (рисунок 4). Оборотные средства организации включают: сырье, материалы, незавершенное производство, готовую продукцию, товары для перепродажи, дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства. Информация об общей величине оборотных средств содержится в бухгалтерском балансе.

Рисунок 4. Состав оборотных средств предприятия.

ЧТО ТАКОЕ СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ?

Структура оборотных средств характеризует удельный вес каждой статьи в их общем объеме, В различных отраслях хозяйства она не одинакова и складывается под влиянием ряда факторов:

- производственных — типа производства (массовое, серийное, единичное и т.п.), длительности производственного цикла, характера изготавливаемой продукции, состава затрат на производство;

- особенностей материально-технического обеспечения производства — периодичности и регулярности поставок, удельного веса комплектующих изделий;

- организации расчетов;

- учетной политики предприятия.

Создание наиболее рациональной структуры оборотных средств создает важные предпосылки эффективного управления ими.

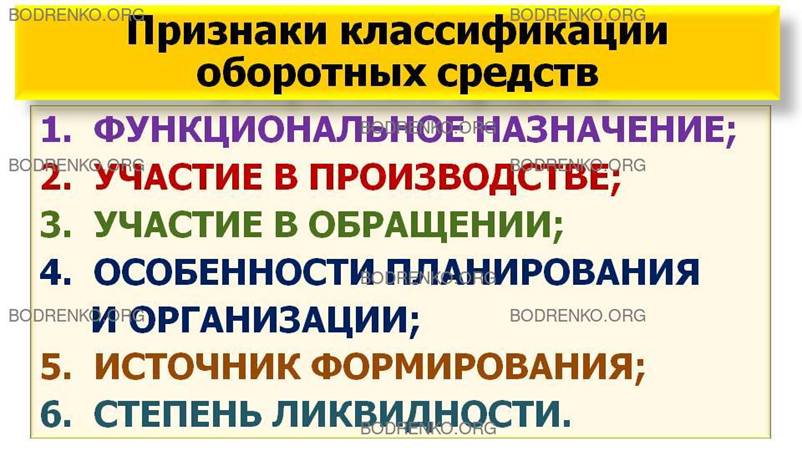

КАК КЛАССИФИЦИРУЮТ ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ?

Оборотные средства предприятий и организаций классифицируют по следующим признакам:

1.ФУНКЦИОНАЛЬНОЕ НАЗНАЧЕНИЕ — различают средства, авансированные в оборотные производственные фонды и оборотные средства в фондах обращения;

2. УЧАСТИЕ В ПРОИЗВОДСТВЕ — оборотные производственные фонды подразделяются на средства в производственных запасах и средства в производстве;

3. УЧАСТИЕ В ОБРАЩЕНИИ — фонды обращения состоят из готовой продукции и денежных средств;

4. ОСОБЕННОСТИ ПЛАНИРОВАНИЯ И ОРГАНИЗАЦИИ — планируемые (нормируемые) и не планируемые (ненормируемые);

5. ИСТОЧНИК ФОРМИРОВАНИЯ — собственные и заемные;

6.СТЕПЕНЬ ЛИКВИДНОСТИ — первоклассно ликвидные, быстро- и медленнореализуемые активы.

1. Наиболее важно подразделение оборотных средств организации в зависимости от их размещения в воспроизводственном процессе (то есть в процессе кругооборота) или по ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ. Оно показывает часть оборотных средств в виде оборотных производственных фондов, занятую в процессе производства, и другую часть в виде фондов обращения, занятую в процессе реализации.

2. В зависимости от УЧАСТИЯ В ПРОИЗВОДСТВЕ оборотные производственные фонды подразделяются на средства в производственных запасах и средства в производственном процессе (или в производстве). Подавляющую часть оборотных производственных фондов составляют производственные запасы. Они включают вещественные элементы производства, используемые в качестве предметов труда и частично орудий труда, еще не вступивших в производственный процесс и находящихся в виде складских запасов.

В состав предметов труда входят:

- сырье и основные материалы, из которых изготавливается продукт. Они образуют материальную (вещественную) основу продукта. К сырью относится продукция сельского хозяйства, добывающей промышленности, а к материалам — продукция обрабатывающих отраслей промышленности;

- вспомогательные материалы — топливо, тара и тарные материалы для упаковки, запасные части. Они используются для обслуживания, ухода за орудиями труда, облегчения процесса производства, для придания продукту определенных потребительских свойств;

- покупные полуфабрикаты и комплектующие изделия. Полуфабрикаты не являются готовой продукцией, и вместе с комплектующими играют в производственном процессе ту же роль, что и основные материалы.

В специальную группу оборотных фондов выделяют средства труда, имеющие непродолжительный срок службы, которые по экономическому назначению относятся к внеоборотным активам, так как участвуют в процессе производства многократно и не сразу теряют свою материально-вещественную форму. Это могут быть инструменты, инвентарь, запасные части для текущего ремонта, насчитывающие в организациях сотни наименований. Они включаются в состав оборотных фондов для упрощения учета их износа и списываются на затраты производства как материалы.

Наряду с производственными запасами в оборотные производственные фонды входят средства в производстве, включающие незаконченную продукцию и расходы будущих периодов. Незаконченная продукция, или продукция частичной готовности, — это предметы и средства труда, вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом. Они представлены незавершенным производством и полуфабрикатами собственного изготовления. Это вещественные элементы оборотных фондов. В составе оборотных фондов в производстве основная доля приходится на незавершенное производство.

Единственный невещественный элемент оборотных производственных фондов — расходы будущих периодов. Они включают затраты на подготовку и освоение новой продукции, новой технологии, которые производятся в данном году, но относятся на продукцию будущего года.

Таким образом, оборотные производственные фонды создают материальную основу для осуществления процесса производства, но их состав и структура зависят от отраслевых особенностей, технического уровня организации, особенностей используемых сырья и материалов.

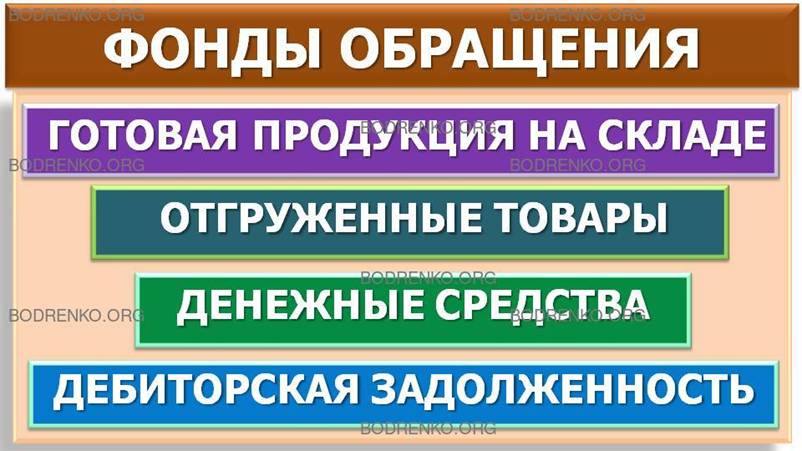

3. ФОНДЫ ОБРАЩЕНИЯ, ТО ЕСТЬ ОБОРОТНЫЕ СРЕДСТВА, ОБСЛУЖИВАЮЩИЕ ПРОЦЕСС ОБРАЩЕНИЯ, формируются под влиянием характера деятельности организации (предприятия), условий реализации продукции, уровня организации системы сбыта готовой продукции, применяемых форм расчетов и их состояния и других факторов.

ЧТО ВКЛЮЧАЮТ ФОНДЫ ОБРАЩЕНИЯ?

В зависимости от участия в реализации ФОНДЫ ОБРАЩЕНИЯ включают

- готовую продукцию на складе,

- отгруженные товары,

- денежные средства и

- дебиторскую задолженность.

Основную часть составляет ГОТОВАЯ ПРОДУКЦИЯ. Она подразделяется на готовую продукцию на складе и отгруженные товары (для организаций, использующих для учета выручки кассовый метод). Моментом перехода готовой продукции на склад завершается процесс производства продукции. А продукция, товары, отгруженные потребителю, находятся уже в сфере обращения и отражают процесс реализации. В настоящее время, с переходом учета выручки на метод начисления, то есть по мере отгрузки выпущенной продукции, подавляющее большинство организаций отслеживает и регулирует остатки готовой продукции на складе, контролирует их движение.

Организации (предприятия), сохранившие кассовый метод в учете выручки, кроме остатков готовой продукции на складе организации учитывают в составе фондов обращения ОТГРУЖЕННЫЕ ТОВАРЫ:

- срок оплаты которых не наступил;

- срок оплаты которых просрочен;

- находящиеся на ответственном хранении у покупателей.

Две последние группы отгруженных товаров возникают как следствие нарушения расчетной и договорной дисциплины и связаны с отсутствием средств у покупателя, нарушением ассортимента, выявлением брака. Рост этой группы фондов обращения следует всячески сдерживать, поскольку он ухудшает финансовое положение организации. Это происходит из-за нарастания неплатежей за отгруженную продукцию, требует дополнительного перераспределения оборотных средств, ведет к привлечению краткосрочных кредитов в связи с несвоевременным поступлением выручки от реализации и выпадением денежных средств из производственного цикла.

Другая составная часть фондов обращения — ДЕНЕЖНЫЕ СРЕДСТВА и ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ.

Денежные средства могут быть в финансовых инструментах — на счетах в кредитно-банковских учреждениях, в ценных бумагах, выставленных аккредитивах, в кассе организации (предприятия), в почтовых переводах и прочих расчетах: недостачах, потерях, перерасходах. Грамотное управление денежными средствами, ведущее к росту платежеспособности организации (предприятия), получению дополнительного дохода, — важнейшая финансовая задача. Управление денежными средствами включает определение времени обращения денежных средств и их оптимального уровня, анализ денежных потоков и их прогнозирование, контроль за денежными потоками, обеспечение постоянной платежеспособности организации.

ЧТО ВКЛЮЧАЕТ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ?

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ включает задолженность за товары и услуги, срок оплаты которых не наступил или просрочен, задолженность по расчетам с бюджетом при переплате налогов и других обязательных платежей, с персоналом, подотчетными лицами, по полученным векселям. Она включает также задолженность по претензиям и спорным долгам. Дебиторская задолженность всегда отвлекает средства из оборота, означает их неэффективное использование и ведет к напряженному финансовому состоянию организации. Уровень дебиторской задолженности связан с принятой на предприятии системой расчетов, видом выпускаемой продукции и степенью насыщения ею рынка. Доля дебиторской задолженности в составе фондов обращения велика. Управление дебиторской задолженностью означает контроль финансовых служб за оборачиваемостью средств в расчетах, обеспечение своевременной инкассации дебиторской задолженности, контроль за соблюдением покупателями платежной дисциплины.

4. Дифференциация оборотных средств ПО СТЕПЕНИ ПЛАНИРОВАНИЯ и выделение планируемых (нормируемых) и не планируемых (ненормируемых) активов вызвана экономической необходимостью достижения наибольших результатов при наименьших затратах. В конкретном случае непрерывность и эффективность производства может быть достигнута путем установления оптимальной потребности по отдельным элементам оборотных средств, с использованием минимальных запасов сырья, материалов, топлива, незавершенного производства, готовых изделий.

К нормируемым оборотным средствам относят все оборотные производственные фонды и часть фондов обращения, в виде готовой продукции на складе.

К ненормируемым оборотным средствам относят оборотные средства, которые вложены в продукцию отгруженную покупателям, средства в расчетах и денежные средства. Последний элемент фондов обращения не подлежит нормированию, так как представляет собой временные остатки средств, подлежащих использованию по целевому назначению: не внесенные в бюджет платежи, остатки фондов потребления и накопления, отчисления на социальные нужды.

5. Деление оборотных средств на СОБСТВЕННЫЕ и ЗАЕМНЫЕ обусловлено необходимостью сконцентрировать на предприятии минимальный запас материальных ценностей и заделов производства для обеспечения ритмичной и бесперебойной работы. Эта потребность покрывается за счет собственных и приравненных к ним источников. Дополнительная потребность в оборотных средствах, вызванная сезонным характером производства, может быть профинансирована из других источников, в первую очередь из заемных средств.

В ТЕРМИНОЛОГИИ ЗАПАДНОЙ ФИНАНСОВОЙ НАУКИ СОБСТВЕННЫЕ ОБОРОТНЫЕ СРЕДСТВА НАЗЫВАЮТ ЧИСТЫМ ОБОРОТНЫМ КАПИТАЛОМ.

6. Состав оборотных средств можно рассматривать с позиции их ЛИКВИДНОСТИ, выделив из них первоклассно ликвидные, быстро- и медленно реализуемые средства или активы.

Первоклассно ликвидные средства, находящиеся в немедленной готовности для расчетов, — деньги в кассе или на счетах в банке.

К быстрореализуемым активам относят краткосрочные финансовые вложения — депозиты, ценные бумаги, товары и имущество, приобретенные в целях перепродажи, реальную дебиторскую задолженность, товары отгруженные, но не оплаченные в срок.

Медленнореализуемые — полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства организации (предприятия).

Структура оборотных средств по степени их ликвидности может утяжелять их состав или, напротив, способствовать более быстрому превращению в денежные средства, что отражается на эффективности работы организации. В каждой конкретной коммерческой организации сумма оборотных средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, среди которых:

- отраслевые особенности производства и характер деятельности;

- сложность производственного цикла и его длительность;

- стоимость запасов и их роль в производственном процессе;

- условия поставки и ее ритмичность;

- порядок расчетов и расчетно-платежная дисциплина;

- выполнение взаимных договорных обязательств.

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств — важнейшая цель управления оборотным капиталом.

РАЗДЕЛ 3. ИСТОЧНИКИ

ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ОБОРОТНЫХ

СРЕДСТВАХ.

Источники, из которых формируются оборотные средства, отражаются в пассиве бухгалтерского баланса. Традиционные источники формирования оборотного капитала организации (рисунок 5) можно разделить на следующие группы:

- собственные источники — собственный капитал;

- средства, приравненные к собственным, — устойчивые пассивы;

- заемные источники — краткосрочные кредиты банков;

- товарный кредит;

- привлеченные средства — кредиторская задолженность предприятия.

Рисунок 5. Источники формирования оборотного капитала.

Собственные источники наиболее важны, так как от их удельного веса в общем финансировании оборотных активов зависит финансовая устойчивость организации. Собственный оборотный капитал обеспечивает имущественную и оперативную самостоятельность и формируется из средств уставного капитала, добавочного капитала, резервного капитала, а также целевых поступлений и финансирования, а также нераспределенной прибыли.

Первоначально формирование собственного капитала осуществляется в момент создания организации. Она обеспечивается основными и оборотными средствами, необходимыми для осуществления коммерческой деятельности в размерах, определенных учредительными документами. В этих целях в зависимости от организационно-правовых форм формируется уставный (складочный, паевой) капитал, или уставный фонд — на унитарных и федеральных казенных предприятиях.

Часть средств, инвестированных учредителями, направляется на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции, выполнения работ, оказания услуг. Вплоть до поступления выручки от реализации продукции (работ, услуг) оборотные средства служат источником финансирования текущих производственных затрат. В дальнейшем пополнение оборотных средств, авансируемых организацией на возобновление производственного цикла, может осуществляться за счет полученной выручки от продажи продукции и собственных средств, полученных организацией в процессе ее деятельности, главным образом за счет части нераспределенной прибыли, которая направляется на пополнение оборотных средств и финансирование их прироста. Это зависит как от накопленной нераспределенной прибыли прошлых лет, финансовых результатов текущего года, намечаемых направлений использования прибыли (инвестирования в капитальные вложения, выплаты доходов собственникам, расходования на потребление работникам, на социальные нужды и т.п.), так и от изменения норматива оборотных средств, от возможностей привлечения иных источников.

В условиях полной хозяйственной самостоятельности, когда организации наделены широкими полномочиями в распоряжении собственным имуществом, в том числе и денежными средствами, в их обороте могут находиться прочие собственные средства в виде временно не используемых фондов денежных средств. Средства этих фондов, имеющих целевое назначение, в современных условиях вовлекаются в текущий оборот по приобретению производственных запасов, покрытию затрат, связанных с сезонным характером производства, особенностями отгрузки готовой продукции, спецификой осуществления расчетов и т. п. Все это нарушает принцип целевого использования перечисленных фондов денежных средств. Однако в условиях нестабильной экономической ситуации такой путь позволяет расширить финансовые вложения в оборотный капитал и одновременно решить задачи по стабилизации величины собственного капитала, вложенного в текущий оборот. Этот путь в известной мере уменьшает зависимость организаций от заемных средств и в конечном итоге ведет к повышению их платежеспособности и ликвидности.

Кроме собственных источников пополнения оборотных средств каждый хозяйствующий субъект располагает средствами, приравненными к собственным. Это так называемые устойчивые пассивы, которые не принадлежат организации, но, в силу установленного порядка расчетов, постоянно находятся в ее обороте и используются на вполне законных основаниях. Минимальный постоянный размер устойчивых пассивов всегда находится в распоряжении организации и используется в качестве дополнительного источника финансирования хозяйственной деятельности и формирования собственных оборотных средств.

ЧТО ОТНОСИТСЯ К УСТОЙЧИВЫМ

ПАССИВАМ?

К устойчивым пассивам относятся:

- минимальная переходящая задолженность по оплате труда, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы;

- задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа;

- минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

- минимальная задолженность покупателей по залогам за тару;

- задолженность заказчикам по авансам и частичной оплате (предоплате) продукции.

Кроме собственных и приравненных к ним финансовых ресурсов в обороте организации находятся заемные средства, основу которых составляют краткосрочные кредиты банков и займы.

Заемные источники для пополнения оборотных средств традиционно включают краткосрочные ссуды коммерческих банков, которые выдаются на основе кредитных договоров. Они используются для создания сезонных запасов сырья и материалов, временного недостатка собственных оборотных средств и т.п.

ЧТО ТАКОЕ КОММЕРЧЕСКИЙ КРЕДИТ?

Коммерческие кредиты — это кредиты других организаций, которые предоставляются в виде займов, авансов и векселей для осуществления расчетных операций.

Несмотря на повышение роли заемных средств в формировании оборотного капитала, далеко не все организации имеют возможность привлекать заемные средства для его пополнения, что связано с дороговизной кредитных ресурсов.

Следует отметить, что использование векселя в качестве платежного средства еще не получило должного распространения. Между тем привлечение заемных средств экономически оправданно, так как покрывает временную дополнительную потребность организации в оборотных средствах.

ЧТО ОТНОСИТСЯ К ПРИВЛЕЧЕННЫМ В ХОЗЯЙСТВЕННЫЙ ОБОРОТ СРЕДСТВАМ?

К привлеченным организацией в хозяйственный оборот средствам относится кредиторская задолженность — по существу, бесплатный денежный ресурс, возникающий вследствие существующего порядка оплаты готовой продукции и услуг. В отличие от устойчивых пассивов, кредиторская задолженность — не планируемый источник формирования оборотных средств. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины и вследствие несоблюдения организацией сроков оплаты продукции и расчетных документов.

ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В

ОБОРОТНЫХ СРЕДСТВАХ.

Эффективность деятельности организации во многом зависит от правильного определения потребности в оборотных средствах. Рациональная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы организации.

Завышение потребности в оборотных средствах ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов, замедлению оборачиваемости. Кроме того, это дорого обходится хозяйствующему субъекту, поскольку возникают дополнительные затраты на хранение и складирование и растет налог на имущество.

Занижение может привести к перебоям в производстве и реализации продукции, несвоевременному выполнению организацией своих обязательств, и в конечном счете — к потере прибыли. И в том и в другом случае следствием становится нерациональное использование ресурсов, приводящее к потере финансовой устойчивости.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от характера и сложности производства, длительности производственного цикла, сезонности производства, темпов роста производства, изменения условий материально-технического снабжения и сбыта продукции, порядка расчетов и организации расчетно-кассового обслуживания, финансовых возможностей организации, периодичности и сроков поступления платежей и т.п.

Текущая потребность организации в оборотных средствах определяется с помощью их нормирования — важнейшего элемента управления формированием и использованием оборотных активов.

ЧТО ТАКОЕ НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ?

Нормирование представляет собой процесс установления оптимального размера оборотных средств, необходимых для осуществления нормальной хозяйственной деятельности организации. Нормирование оборотных средств — предмет внутреннего финансового планирования. Посредством нормирования финансовые службы определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, при котором обеспечивается выполнение запланированных заданий и непрерывность воспроизводственного процесса.

КАК ОСУЩЕСТВЛЯЕТСЯ

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ?

Нормирование осуществляется с помощью расчета норм и нормативов по каждому элементу оборотных средств.

Норма — это относительный показатель, выражающий объем запасов материальных ценностей, необходимых для обеспечения нормальной работы, и исчисляемый в днях запаса, рублях и процентах.

Норматив оборотных средств — это денежное выражение запаса материальных ценностей, минимально необходимых для ритмичной работы хозяйствующего субъекта.

Определение потребности в оборотных средствах тесно связано с производственным планом и плановой сметой затрат на производство продукции. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов. На базе производственного плана разрабатывается смета затрат на производство продукции, в которой планируется себестоимость производимой продукции. Именно смета затрат закладывается в основу определения потребности в оборотных средствах.

КАКИЕ СУЩЕСТВУЮТ МЕТОДЫ РАСЧЕТА НОРМАТИВОВ ОБОРОТНЫХ СРЕДСТВ?

Существуют несколько методов расчета нормативов оборотных средств: аналитический, коэффициентный и метод прямого счета.

1.АНАЛИТИЧЕСКИМ (ОПЫТНО-СТАТИСТИЧЕСКИЙ) МЕТОДОМ проводится укрупненный расчет оборотных средств в размере их средних фактических остатков. Этот метод используется в тех случаях, когда не предполагаются существенные изменения в условиях работы организации и когда средства, вложенные в материальные ценности и запасы, имеют большой удельный вес. При расчете плановой потребности в оборотных средствах аналитическим методом учитываются, во-первых, планируемый рост выручки от реализации продукции и, во-вторых, ускорение оборачиваемости оборотных средств.

Исходя из планируемого ускорения оборачиваемости оборотных средств (в данном случае сокращения длительности одного оборота в днях) определяется плановое значение коэффициента обеспеченности оборотными средствами (коэффициента загрузки):

Зная плановый коэффициент загрузки оборотных средств и темп роста объема реализации продукции (выручки от реализации), рассчитывают сумму оборотных средств организации в плановом периоде:

2. КОЭФФИЦИЕНТНЫЙ МЕТОД основан на определении нового норматива оборотных средств на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. При применении этого метода все запасы и затраты организации подразделяют на:

- зависящие от изменения объема производства — сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе;

- не зависящие от роста объема производства — запасные части, инструмент, инвентарь, расходы будущих периодов.

По зависящим от объема производства элементам оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств.

По остальным элементам запасов и затрат плановая потребность определяется на уровне их средних фактических остатков.

3. МЕТОД ПРЯМОГО СЧЕТА наиболее точный, обоснованный, но вместе с тем довольно трудоемкий. Он основан на определении научно обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, то есть стоимостного выражения запаса, который рассчитывается как в целом, так и по каждому элементу нормируемых оборотных средств. Метод прямого счета — основной метод определения плановой потребности в оборотных средствах.

Процесс нормирования включает:

- разработку норм запаса по отдельным видам нормируемых товарно-материальных ценностей;

- определение частных нормативов по каждому элементу оборотных средств;

- расчет совокупного норматива по собственным нормируемым оборотным средствам.

Наряду с планированием (нормированием) потребности в оборотных средствах и расчетом совокупного норматива проводятся прогнозные расчеты, которые моделируют как будущее финансовое положение организации, так и состояние его собственных оборотных средств.

Нормы оборотных средств — это объем запаса по важнейшим товарно-материальным ценностям, необходимым для обеспечения нормальной, ритмичной работы организации. Нормы — это относительные величины, которые устанавливаются в днях запаса или в процентах к определенной базе (товарной продукции, объему основных фондов) и показывают длительность периода, обеспеченного данным видом запасов материальных ресурсов. Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода. Нормы пересматриваются при кардинальных изменениях номенклатуры изделий, условий производства, снабжения и сбыта, изменения цен и других параметров.

Нормы устанавливаются раздельно по следующим элементам нормируемых оборотных средств:

- производственным запасам;

- незавершенному производству и полуфабрикатам собственного изготовления;

- запасам готовой продукции на складе организации.

Рассмотрим расчет норм на примере производственных запасов и готовой продукции.

Норма в днях по производственным запасам (сырью, основным материалам, покупным полуфабрикатам) устанавливается по каждому виду или группе материалов и включает время, необходимое для:

- выгрузки, приемки, складирования и лабораторного анализа (подготовительный запас);

- нахождения сырья и материалов на складе в виде запаса для текущего производственного процесса (текущий запас) и страхового или гарантийного запаса (страховой запас);

- подготовки к производству, связанной с выдержкой сырья, сушкой, разогревом, отстоем и прочими подобными операциями (технологический запас);

- нахождения материалов в пути и времени документооборота (транспортный запас).

Основным в промышленности является текущий складской запас, то есть время нахождения производственных запасов на складе организации (предприятия) между двумя очередными поставками.

Объем текущего складского запаса прямо связан с частотой и равномерностью поставок (циклом снабжения) и периодичностью запуска сырья и материалов в производство. Объем этого запаса в промышленности устанавливается в размере 50% среднего цикла снабжения, в среднем около 10 дней.

Следующий по значимости — страховой запас, необходимый в тех случаях, когда происходят сбои в условиях и сроках поставки, поступают некомплектные партии, нарушается качество поставляемых материалов. Объем страхового запаса устанавливается в пределах 1/2 складского запаса (5 дней). В среднем таким же по длительности является транспортный запас, образуемый в случае расхождения в сроках движения документооборота и оплаты по ним и времени нахождения материалов в пути.

Общая норма запаса по сырью, основным материалам, покупным полуфабрикатам складывается из перечисленных видов запасов.

Рассчитываются нормы и по прочим видам производственных запасов — вспомогательным материалам (топливу, таре, тарным материалам, запасным частям), по малоценным и быстроизнашивающимся предметам. Их определение имеет свою специфику.

Нормы запаса по готовой продукции рассчитываются раздельно по готовой продукции на складе и отгруженной продукции, по которой расчетные документы не сданы в банк. Нормы запаса определяются по каждой номенклатурной группе изделий с учетом времени:

- подбора отдельных видов и марок изделий;

- упаковки и маркировки;

- хранения на складе до отгрузки;

- комплектования изделий до транспортной партии;

- погрузки, транспортировки и доставки со склада до станции отправления;

- подготовки расчетных документов и сдачи их в банк.

После установления норм запасов определяется частный норматив затрат по каждому элементу нормируемых оборотных средств.

Норматив оборотных средств показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность организации. Другими словами, это денежное выражение планируемого запаса товарно-материальных ценностей.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий): учебное пособие М.: КНОРУС, 2011.- 576 с.

[2] Каранина Е.В. Финансы: учебник для студентов, бакалавров, магистрантов экономических и управленческих направлений подготовки и специальностей всех форм обучения и для широкой аудитории. – Киров: ФГБОУ ВО «ВятГУ», 2015. – 230 с.

[3] Колчина Н.В. и др. Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям, специальности 080105 «Финансы и кредит» /под ред. Н.В. Колчиной. — 5-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. - 407 с. - (Серия «Золотой фонд российских учебников»).

[4] Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций (предприятий): учебник — М.: ИНФРА-М, 2011. — 575 с.

[5] Фридман А.М. Финансы

организаций (предприятий): учебник – М.:

Дашков и К0, 2013. – 488 с.