Организация, нормирование и оплата труда на предприятии. Основы организации оплаты труда на предприятии. Сущность и функции заработной платы. Содержание и принципы организации заработной платы. Основные элементы организации заработной платы. Формы, виды, системы оплаты труда

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Организация,

нормирование и оплата труда на предприятии

Лекция

5

Тема

лекции: «Основы организации оплаты труда на предприятии»

Разделы

лекции:

1.Сущность и

функции заработной платы. Содержание и принципы организации заработной платы.

2. Основные элементы

организации заработной платы.

3. Формы, виды,

системы оплаты труда.

РАЗДЕЛ 1. СУЩНОСТЬ

И ФУНКЦИИ ЗАРАБОТНОЙ ПЛАТЫ. СОДЕРЖАНИЕ И ПРИНЦИПЫ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ.

Наибольшее влияние

на мотивацию труда оказывают экономические стимулы. Удовлетворение материальных

потребностей через доходы, в том числе, трудовые - наиболее важный рычаг

стимулирования трудовой активности людей.

ЧТО ОЗНАЧАЕТ ТЕРМИН

«ЗАРАБОТНАЯ ПЛАТА»?

Согласно Трудовому кодексу РФ (статья 129 ТК РФ «Основные понятия и определения»)

«Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).»

Заработная плата в

рыночной экономике рассматривается как стоимость (цена) рабочей силы, величина

которой определяется на рынке труда под воздействием спроса и предложения.

Понятие «заработная плата» применяется к лицам, работающим по найму (наемным

работникам) и получающим за свой труд вознаграждения в заранее оговоренном

размере. В современных условиях хозяйствования заработок работников уже не

определяется размером какого-то гарантированного фонда оплаты труда,

устанавливаемого вышестоящим органом, а зависит от конечных результатов работы

и доходов предприятия. Работник становится реальным совладельцем предприятия. Заработная

плата – это основная часть жизненных средств работников, представляющая собой

долю дохода предприятия, зависящую от конечных результатов работы коллектива и

распределяемую между ними в соответствии с количеством и качеством затраченного

труда, реальным вкладом, а также размером вложенного капитала.

ЧТО ТАКОЕ

МАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ?

МАТЕРИАЛЬНОЕ

СТИМУЛИРОВАНИЕ – это сознательно организуемая предприятием система поощрений и

взысканий, обеспечивающая зависимость получаемых работником жизненных благ от

его личного трудового вклада и капитала.

В ЧЕМ ЗАКЛЮЧАЕТСЯ

СУЩНОСТЬ ЗАРАБОТНОЙ ПЛАТЫ?

Сущность заработной

платы состоит в функциях, которые она выполняет в фазах общественного

воспроизводства: производстве, распределении, обмене и потребности. Заработная

плата как цена рабочей силы в рыночной экономике многофункциональна.

КАКИЕ ФУНКЦИИ

ВЫПОЛНЯЕТ ЗАРАБОТНАЯ ПЛАТА?

В рыночной

экономике заработная плата осуществляет такие функции, как ВОСПРОИЗВОДСТВЕННАЯ,

РАСПРЕДЕЛИТЕЛЬНАЯ, СТИМУЛИРУЮЩАЯ, СТАТУСНАЯ и СОЦИАЛЬНАЯ.

1. ВОСПРОИЗВОДСТВЕННАЯ

ФУНКЦИЯ характеризует способность заработной платы

обеспечивать получение необходимых благ, достаточных для удовлетворения

потребностей работников и их семей. Величина заработной платы должна возмещать

расходы на воспроизводство рабочей силы определенного качественного уровня,

включая затраты на питание, одежду, жилье, образование и профессиональную

подготовку, культурно-бытовое и медицинское обслуживание, трудоустройство и др.

Воспроизводственная

функция обеспечивает работнику объем потребления материальных благ и услуг,

достаточный для расширенного воспроизводства рабочей силы. Реализация это

функции предполагает определение ее минимального уровня путем расчета

прожиточного минимума на основе научной методологии. Минимум оплаты труда

является государственной социальной гарантией возмещения общественно-необходимых

затрат труда.

2. РАСПРЕДЕЛИТЕЛЬНАЯ

ФУНКЦИЯ заключается в установлении доли

работника в созданном продукте, так как заработная плата, начисленная за

изготовление продукции, зависит от участия каждого работника в производственном

процессе и может служить измерителем его вклада в деятельность предприятия.

Кроме того, распределительная функция проявляется при распределении дохода

предприятия между наемными работниками и работодателями (собственниками средств

производства).

3. СТИМУЛИРУЮЩАЯ

ФУНКЦИЯ состоит в мотивировании работников на

достижение требуемых для предприятия результатов труда за счет обеспечения

взаимосвязи размеров вознаграждения и трудового вклада. Действие стимулирующей

функции проявляется в поощрении роста объемов производства продукции, повышении

ее качества, а также квалификации работников, рациональном использовании ими

всех видов ресурсов, закреплении кадров на предприятии и обеспечивается

эффективным применением прогрессивных форм оплаты труда, систем премирования,

выплат, надбавок и других видов поощрения, позволяющих увязать размер

заработной платы с индивидуальными и коллективными результатами труда

работников.

Стимулирующая

(мотивационная) функция направлена на повышение заинтересованности работника в

развитии производства, а работодателя – на достижение определенного

экономического эффекта от применения наемного труда, позволяющего развивать

производство и получать прибыль.

4. СОЦИАЛЬНАЯ

ФУНКЦИЯ устанавливает различия в уровнях

заработной платы. Эти различия должны быть существенными, чтобы обеспечивать

заинтересованность работников в повышении квалификации, а также

дифференцировать уровень заработной платы в зависимости от тяжести и

ответственности труда. Уровень дифференциации заработной платы должен

соответствовать представлениям работников о справедливости ее распределения

между социальными группами, работающими на предприятии.

Социальная функция

способствует реализации принципа социальной справедливости и защищенности.

5. СТАТУСНАЯ

ФУНКЦИЯ проявляется в том, что уровень

заработной платы во многом определяет социальный и трудовой статус работника в

рамках общественной структуры, характеризует престиж профессии на рынке труда,

а также статус предприятия.

Также можно

выделить следующие функции заработной платы: РЕГУЛИРУЮЩАЯ и УЧЕТНО-ПРОИЗВОДСТВЕННАЯ

функция.

6. РЕГУЛИРУЮЩАЯ

ФУНКЦИЯ определяет спрос на рабочую силу на

рынке труда, а также продукцию и услуги конечного потребления.

7. УЧЕТНО-ПРОИЗВОДСТВЕННАЯ

ФУНКЦИЯ характеризует меру участия живого

труда в процессе образования цены продукта, его долю в совокупных издержках

производства и при распределении чистого дохода или прибыли.

КАК ВЗАИМОСВЯЗАНЫ

ФУНКЦИИ ЗАРАБОТНОЙ ПЛАТЫ?

Все присущие

заработной плате функции диалектически взаимосвязаны и лишь в совокупности

позволяют правильно понять сущность заработной платы. Так, воспроизводственная

и стимулирующая функции играют одновременно и социальную роль,

воспроизводственная функция реализуется через стимулирующую функцию и влияет на

статусную функцию. Вместе с тем при общем единстве одна из функций (или

несколько) в определенной степени может быть противоположна другой или даже

исключать ее, снижая результат действия. Характерно, что одни функции ведут к

дифференциации заработной платы, а другие, наоборот, к ее выравниванию. Чем

сильнее выравнивание, тем слабее дифференциация и стимулирующее воздействие

заработной платы. Это вполне нормальное явление, опирающееся на внутреннее

единство и борьбу противоположностей.

КАКИМ ОБРАЗОМ

РЕАЛИЗУЮТСЯ ФУНКЦИИ ЗАРАБОТНОЙ ПЛАТЫ?

Для реализации

функций заработной платы на основе умелого использования их объективного

единства и противоположности, своевременного усиления одних и ослабления других

на предприятиях применяется организация заработной платы.

СОДЕРЖАНИЕ И

ПРИНЦИПЫ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ.

ЧТО ТАКОЕ

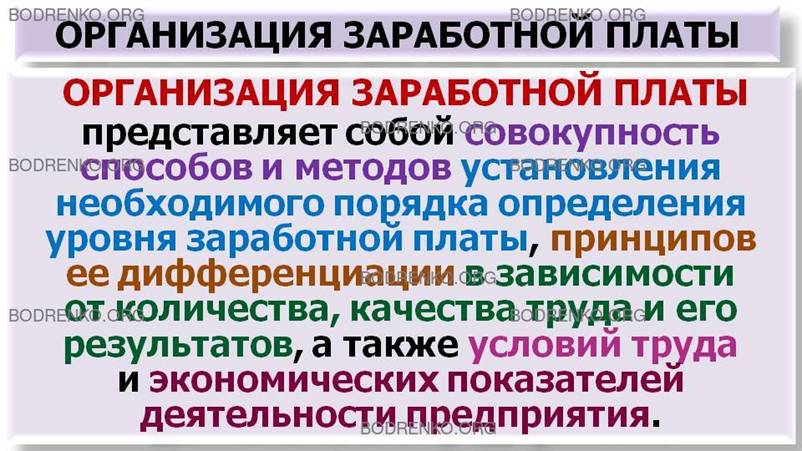

ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ?

ОРГАНИЗАЦИЯ

ЗАРАБОТНОЙ ПЛАТЫ представляет собой совокупность способов и методов

установления необходимого порядка определения уровня заработной платы,

принципов ее дифференциации в зависимости от количества, качества труда и его

результатов, а также условий труда и экономических показателей деятельности

предприятия.

Организация

заработной платы на предприятии обусловливает также условия и характер

взаимоотношений между работодателем (нанимателем) и наемными работниками.

В основе

организации заработной платы лежат функции, разработанные экономической теорией

и проверенные практикой.

Нормирование труда,

определяя количество и качество труда, не определяет порядок, по которому

должен начисляться заработок работников разных профессий и специальностей.

Организация оплаты труда предполагает правильный выбор форм и систем оплаты

труда, отвечающих условиям конкретного предприятия и оказывающим стимулирующее

воздействие на развитие производства.

Рациональная

организация оплаты труда на предприятии позволяет стимулировать результаты

труда и деятельность его работников, обеспечивать конкурентоспособность на

рынке труда и готовой продукции, необходимую рентабельность продукции.

Цель рациональной

организации оплаты труда – обеспечение соответствия между его величиной и

трудовым вкладом работника в общие результаты хозяйственной деятельности

предприятия, то есть установление соответствия между мерой труда и мерой

потребления.

ЧТО ОЗНАЧАЕТ ТЕРМИН

«ПРИНЦИПЫ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ»?

ПРИНЦИПЫ

ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ – это объективные, научно обоснованные положения,

отражающие действия экономических законов и направленные на более полную

реализацию на практике функций заработной платы.

В основу организации

оплаты труда на предприятии положены основные принципы.

КАКОВЫ ОСНОВНЫЕ

ПРИНЦИПЫ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ?

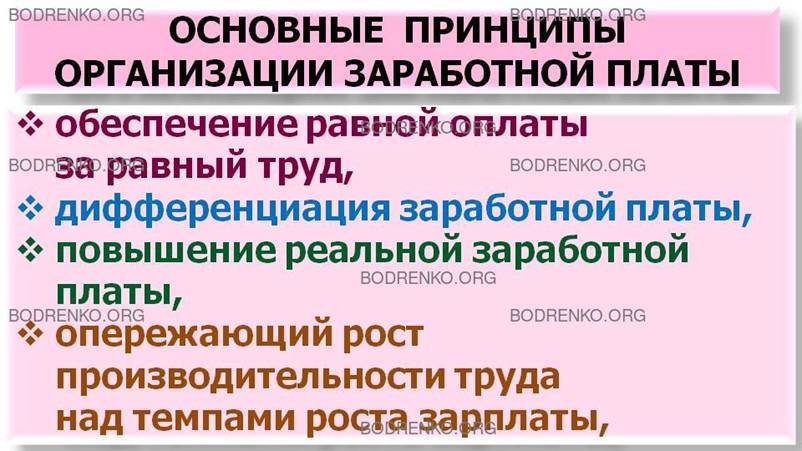

Основными

принципами организации заработной платы являются:

1. ОБЕСПЕЧЕНИЕ

РАВНОЙ ОПЛАТЫ ЗА РАВНЫЙ ТРУД, что означает недопущение дискриминации в оплате

труда по полу, возрасту, национальной и религиозной принадлежности и др., а

также соблюдение справедливости в распределении заработной платы на предприятии

на основе адекватной оценки одинакового труда через его оплату.

2. ДИФФЕРЕНЦИАЦИЯ

УРОВНЕЙ ОПЛАТЫ ТРУДА в зависимости от квалификации работника, количества и

качества, условий труда, отраслевой принадлежности предприятия. Данный принцип

позволяет с помощью нормирования труда, уровня тарифных ставок и должностных

окладов по профессиям и квалификации, системы надбавок и доплат обеспечивать

соответствие меры труда мере его оплаты.

3. ПОВЫШЕНИЕ

РЕАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЫ. Повышение эффективности производства и труда

обусловливает увеличение номинальной заработной платы, темпы роста которой

должны превышать уровень инфляции, обеспечивая тем самым рост реальной

заработной платы.

4. ОПЕРЕЖАЮЩИЙ РОСТ

ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НАД ТЕМПАМИ РОСТА ЗАРАБОТНОЙ ПЛАТЫ. Реализация этого

принципа обеспечивает предприятию возможность соблюдения оптимальных пропорций

при рассмотрении дохода предприятия на цели потребления и накопления.

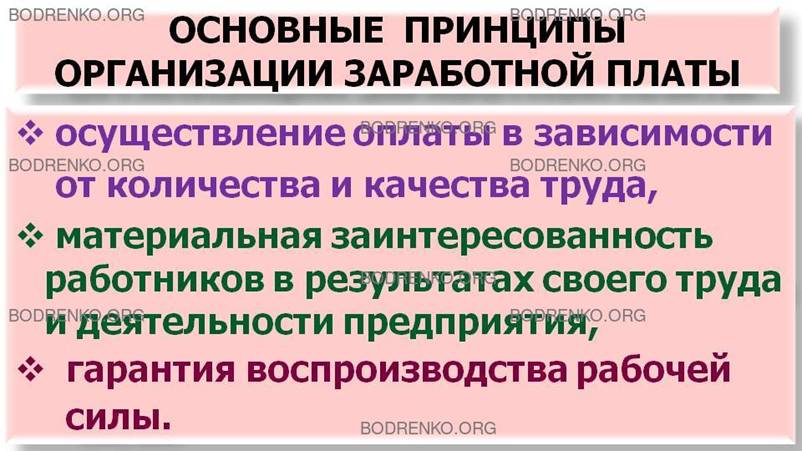

5. ОСУЩЕСТВЛЕНИЕ

ОПЛАТЫ В ЗАВИСИМОСТИ ОТ КОЛИЧЕСТВА И КАЧЕСТВА ТРУДА. Механизм организации

заработной платы должен обеспечить логичную и доступную для понимания

работников зависимость между формами и системами заработной платы и нормами

затрат труда.

6. МАТЕРИАЛЬНАЯ

ЗАИНТЕРЕСОВАННОСТЬ РАБОТНИКОВ В РЕЗУЛЬТАТАХ СВОЕГО ТРУДА И ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ, что обеспечивает увеличение заработной платы работника и повышение

эффективности работы предприятия.

7. ГАРАНТИЯ

ВОСПРОИЗВОДСТВА РАБОЧЕЙ СИЛЫ. На каждом предприятии устанавливается минимальный

размер заработной платы работника, занятого простым трудом. Этот размер заработной

платы предусмотрен в коллективном договоре и служит основным элементом

организации заработной платы на предприятии. Его величина не может быть ниже

минимальной заработной платы, устанавливаемой государством.

КАКАЯ ВЗАИМОСВЯЗЬ

СУЩЕСТВУЕТ МЕЖДУ ФУНКЦИЯМИ ЗАРАБОТНОЙ ПЛАТЫ И ПРИНЦИПАМИ ЕЕ ОРГАНИЗАЦИИ?

Между функциями заработной

платы и принципами ее организации существует определенная взаимосвязь,

характеризующая степень реализации функций заработной платы на уровне

предприятия (рисунок 1).

Каждая функция

заработной платы реализуется на основе нескольких взаимосвязанных принципов ее

организации. Так, чтобы обеспечить реализацию воспроизводственной функции

заработной платы, необходимо в процессе ее организации установить

гарантированный уровень оплаты, необходимый для удовлетворения потребностей

работника и его семьи, обеспечивая его корректировку при изменении условий

труда и экономических условий деятельности предприятия. Социальная функция

реализуется при соблюдении на предприятии принципа равной оплаты за равный

труд, повышении эффективности труда работника и росте эффективности

деятельности предприятия. Стимулирующая функция обеспечивается соблюдением

принципа материальной заинтересованности работника в результатах своего труда,

в повышении эффективности производства, в опережающем росте производительности

труда по сравнению с ростом заработной платы.

ФУНКЦИИ ЗАРАБОТНОЙ ПЛАТЫ:

-

ВОСПРОИЗВОДСТВЕННАЯ,

-

РАСПРЕДЕЛИТЕЛЬНАЯ,

- СТИМУЛИРУЮЩАЯ,

- СТАТУСНАЯ,

- СОЦИАЛЬНАЯ.

ПРИНЦИПЫ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ:

- ОБЕСПЕЧЕНИЕ

РАВНОЙ ОПЛАТЫ ЗА РАВНЫЙ ТРУД,

- ДИФФЕРЕНЦИАЦИЯ

ЗАРАБОТНОЙ ПЛАТЫ,

- ПОВЫШЕНИЕ

РЕАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЫ,

- ОПЕРЕЖАЮЩИЙ РОСТ

ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НАД ТЕМПАМИ РОСТА ЗАРПЛАТЫ,

- ОПЛАТА В

ЗАВИСИМОСТИ ОТ КОЛИЧЕСТВА И КАЧЕСТВА ТРУДА,

- МАТЕРИАЛЬНАЯ

ЗАИНТЕРЕСОВАННОСТЬ В ТРУДЕ,

- ГАРАНТИЯ

ВОСПРОИЗВОДСТВА РАБОЧЕЙ СИЛЫ.

Рисунок 1. Схема

взаимосвязи между функциями заработной платы и принципами ее организации.

Взаимосвязь функций

заработной платы и принципов ее организации влияет на цель организации

заработной платы на предприятии.

В ЧЕМ ЗАКЛЮЧАЕТСЯ

ЦЕЛЬ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ?

Цель организации

заработной платы на предприятии заключается в том, чтобы обеспечить работникам

уровень заработной платы, объективно отвечающий требованиям воспроизводства

рабочей силы, отражающий уровень развития экономики страны, а также, увязанный

с конкретными показателями, количественно и качественно характеризующими

трудовую деятельность работника и результаты деятельности предприятия.

КАКОВЫ ОСНОВНЫЕ

ТРЕБОВАНИЯ К ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ?

Сложность

организации заработной платы на предприятии заключается в объективной

необходимости обеспечить оптимальное сочетание интересов работников и

работодателей в области оплаты труда. На практике это достигается путем

реализации требований, предъявляемых к оплате труда обеими сторонами в процессе

разработки механизма организации заработной платы (рисунок 2).

ТРЕБОВАНИЯ

К ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ

ЦЕЛЬ ->

МАКСИМАЛЬНАЯ ТРУДОВАЯ ОТДАЧА.

СРЕДСТВО ДОСТИЖЕНИЯ

ЦЕЛИ -> РАЗРАБОТКА СИСТЕМ ОПЛАТЫ ТРУДА:

СПРАВЕДЛИВЫХ,

ЭФФЕКТИВНЫХ, ЯСНЫХ И ПОНЯТНЫХ РАБОТНИКУ.

ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ СИСТЕМ ОПЛАТЫ ТРУДА:

- УЧЕТ

ОТРАБОТАННОГО ВРЕМЕНИ,

- ТАРИФНОЕ

НОРМИРОВАНИЕ ТРУДА,

-

ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКОЕ НОРМИРОВАНИЕ ТРУДА,

- ОЦЕНКА

ИНДИВИДУАЛЬНЫХ РЕЗУЛЬТАТОВ ТРУДА,

- ОЦЕНКА КОНЕЧНЫХ

РЕЗУЛЬТАТОВ ТРУДА,

- УСТАНОВЛЕНИЕ НОРМ

ОПЛАТЫ ТРУДА,

- УЧЕТ МНЕНИЯ

ПРОФСОЮЗНОЙ ОРГАНИЗАЦИИ.

Рисунок

2. Основные требования к организации заработной платы на предприятии.

КАКОЕ ВАЖНЕЙШЕЕ ТРЕБОВАНИЕ

ПРЕДЪЯВЛЯЕТСЯ К ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ?

Важнейшим

требованием к организации заработной платы является соблюдение условий ее

эффективности.

С позиции

работников УСЛОВИЕ ЭФФЕКТИВНОСТИ ЗАРАБОТНОЙ ПЛАТЫ заключается в установлении

обоснованных и объективных норм затрат труда; оплате труда в соответствии с его

результатами; обеспечении роста заработной платы при увеличении трудоотдачи;

соблюдении принятых договоренностей по условиям оплаты труда и учета

возникающих отклонений; отсутствии дискриминации в оплате труда и т. п.

В свою очередь,

работодатель считает организацию заработной платы справедливой в следующих

случаях: если при общем росте заработной платы ее расходы на единицу продукции

(работы, услуги) будут снижаться; если темпы роста производительности труда

будут опережать темпы роста заработной платы; если обеспечивается устойчивая

трудовая отдача, соблюдается дисциплина труда работниками, эффективно

используются ими средства и предметы труда, проявляется заинтересованность в

результате своей работы и работы предприятия.

Реализацию

принципов организации заработной платы и требований к ней следует рассматривать

как важнейшее средство повышения материального благосостояния работников, роста

производительности их труда, увеличения прибыли и рентабельности производства.

РАЗДЕЛ 2. ОСНОВНЫЕ

ЭЛЕМЕНТЫ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ.

В условиях рыночной

экономики организация заработной платы на предприятии должна обеспечивать

выполнение ряда задач:

1) повышать

заинтересованность каждого работника в выявлении и использовании резервов

своего труда;

2) устранять

уравнительный подход к оплате труда, обеспечивая зависимость размера заработной

платы от количества и качества труда;

3) стимулировать

рост технического и организационного уровня производства, снижение

себестоимости и повышение качества продукции;

4) привлекать

трудовой коллектив к активному участию в оценке индивидуальных результатов

труда и распределении коллективного заработка;

5) оптимизировать

соотношение в оплате труда работников различных категорий с учетом сложности

выполнения работ, условий труда, достижения конечных результатов производства и

конкурентоспособности продукции.

КАКИЕ ЭЛЕМЕНТЫ

ВКЛЮЧАЕТ ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ?

Для решения

указанных задач на предприятиях любой формы собственности организация

заработной платы должна включать следующие элементы:

- механизмы

установления необходимого количественного результата трудовой деятельности (или

трудозатрат). Ими могут быть нормы времени, нормы выработки, нормы обслуживания,

нормы численности работников, нормированные задания и др.;

- механизмы оценки

качества труда и условий трудовой деятельности. К ним относятся тарифная

система, различные варианты бестарифной оценки сложности труда и квалификации

исполнителей, система контрактов и др., а также стимулирующие и компенсирующие

надбавки и доплаты, учитывающие различия в условиях труда, его интенсивности,

режимах труда, природно-климатических условиях и пр.;

- механизмы

установления четкой зависимости между качеством, количеством и эффективностью

трудового вклада, мерой участия в коллективных результатах и заработком

работника (формы и системы оплаты труда).

Эти элементы

характеризуют содержание организации заработной платы на предприятии и

обеспечивают оптимальное соотношение между затратами труда и величиной

заработной платы работника (рисунок 3).

ОРГАНИЗАЦИЯ

ЗАРАБОТНОЙ ПЛАТЫ

ТЕХНИЧЕСКОЕ НОРМИРОВАНИЕ

ТРУДА:

ОБОСНОВАНИЕ НОРМ ТРУДА:

- временем,

- выработкой,

- обслуживанием.

ФОРМЫ И СИСТЕМЫ ОПЛАТЫ

ТРУДА.

ТАРИФНОЕ НОРМИРОВАНИЕ

ЗАРАБОТНОЙ ПЛАТЫ:

- ТАРИФНАЯ СИСТЕМА,

-СИСТЕМЫ НАДБАВОК И

ДОПЛАТ.

Рисунок

3. Содержание организации заработной платы.

Таким образом,

основу организации заработной платы составляют

- ТЕХНИЧЕСКОЕ

НОРМИРОВАНИЕ ТРУДА,

- ТАРИФНОЕ НОРМИРОВАНИЕ

ЗАРАБОТНОЙ ПЛАТЫ,

- ФОРМЫ И СИСТЕМЫ

ОПЛАТЫ ТРУДА.

С помощью ТЕХНИЧЕСКОГО

НОРМИРОВАНИЯ ТРУДА устанавливаются на предприятии обоснованные нормы труда,

необходимые для количественной оценки затрат труда на выполнение определенной

работы. Эти нормы используются для определения расценок, характеризующих размер

заработной платы за единицу работы (продукции).

ТАРИФНОЕ

НОРМИРОВАНИЕ ЗАРАБОТНОЙ ПЛАТЫ базируется на тарифной системе, которая включает

нормативы в виде тарифных ставок и тарифных сеток, тарифно-квалификационные

справочники, документы, регламентирующие должностные оклады служащих и районные

коэффициенты. Тарифная система позволяет оценивать сложность и ответственность

труда, исходя из нормальных условий работы. Для возмещения отклонений от нормальных

условий труда используется система надбавок и доплат.

ФОРМЫ И СИСТЕМЫ

ЗАРАБОТНОЙ ПЛАТЫ представляют собой способы определения размеров заработной

платы работников, исходя из принятых норм затрат труда и тарифного нормирования

заработной платы с учетом особенностей их труда.

Организация оплаты

труда на предприятии состоит из следующих основных элементов:

1. Формирование

фонда оплаты труда.

2. Установление

тарифной системы.

3. Определение форм

и систем заработной платы.

В условиях рыночных

отношений механизм организации заработной платы должен учитывать 5 аспектов:

1. Размер

минимальной заработной платы не должен быть ниже минимума, установленного

государством.

2. Размер заработной

платы должен зависеть от трудового вклада и результатов работы каждого

работника, его опыта и квалификации.

3. Заработок

работника должен определяться конечными результатами работы всего коллектива.

4. Организация

оплаты труда должна способствовать обеспечению социальной защищенности

работников, воспроизводству рабочей силы с учетом возможных инфляционных

процессов.

5. На предприятиях

с коллективно-долевой формой собственности при распределении дохода между

работниками-пайщиками, наряду с отмеченными ранее критериями, необходимо

учитывать долю вложенного ими капитала.

Последовательность

работы по организации заработной платы на предприятии состоит из трех блоков:

1. Выбор способа формирования основной заработной

платы (тарифной части).

2. Выбор форм

оплаты труда.

3. Выбор систем

поощрения или механизма регулирования (моделей оплаты труда).

КАК ОПРЕДЕЛЯЮТСЯ

НОМИНАЛЬНАЯ, РАСПОЛАГАЕМАЯ И РЕАЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА?

В экономических

расчетах принято выделять номинальную, располагаемую и реальную заработную

плату.

НОМИНАЛЬНАЯ

ЗАРАБОТНАЯ ПЛАТА (Зн) – эта вся начисленная работнику денежная сумма за

выполняемую им работу.

РАСПОЛАГАЕМАЯ

ЗАРАБОТНАЯ ПЛАТА – это номинальная заработная плата за вычетом подоходного

налога и иных обязательных платежей (Н).

РЕАЛЬНАЯ ЗАРАБОТНАЯ

ПЛАТА (Зр) – это количество товаров и услуг, которые работник может приобрести

на располагаемую заработную плату.

Уровень и динамика

реальной заработной платы зависят от динамики цен на потребительские товары и

услуги. Если рост потребительских цен опережает рост номинальной заработной

платы, то это означает снижение реальных заработков.

Все вопросы,

связанные с организацией заработной платы, решаются в соответствии с

действующим законодательством. Основные элементы организации заработной платы

находят свое отражение в коллективном договоре между работниками предприятия в

лице профсоюзов и работодателем. Цель коллективного договора – обеспечение

единства меры труда и его оплаты независимо от того, на базе какой

собственности функционирует рабочая сила.

В рыночных условиях

непосредственной юридической формой регулирования трудовых отношений работников

и администрации на предприятии (включая и отношения по вопросам оплаты труда)

является коллективный договор. Это означает, что все условия оплаты труда

работников, входящие в компетенцию предприятия, должны быть зафиксированы в

коллективном договоре в разделе «Заработная плата». То есть условия оплаты

труда на предприятии предусматривают оплату за труд в пределах установленных

трудовых обязанностей, фиксируются в коллективном договоре и оговариваются работником

при приеме на работу.

Роль государства в

организации заработной платы заключается в установлении уровня минимальной

оплаты труда, его регулярном корректировании, обеспечении соблюдения принципа

равенства оплаты за равный труд, регулировании влияния конъюнктуры рынка на

объем средств, предназначенных для оплаты труда. Государственные гарантии в

оплате труда включают минимальную заработную плату, месячные тарифные ставки,

некоторые виды доплат и надбавок компенсационного характера. Эти гарантии

распространяются на наемных работников независимо от форм собственности и хозяйствования.

РАЗДЕЛ 3. ФОРМЫ,

ВИДЫ, СИСТЕМЫ ОПЛАТЫ ТРУДА.

В работе

предприятий может использоваться одна из двух моделей организации заработной

платы: ТАРИФНАЯ и БЕСТАРИФНАЯ.

ТАРИФНАЯ МОДЕЛЬ

базируется на применении тарифной системы, которая учитывает экономические

возможности предприятия и решает задачи в части регулирования отношений между

работником и работодателем. В этом случае фонд заработной формируется из

совокупности заработков работников за определенный период, в основе которых

лежат тарифные ставки, являющиеся также базой и для других выплат,

предусмотренных условиями оплаты труда.

БЕСТАРИФНАЯ МОДЕЛЬ

базируется на так называемых относительных показателях (коэффициенты, доли,

паи, КТУ и т.п.) распределения фонда заработной платы. В этом случае работникам

присваивается коэффициент, на основании которого он участвует в распределении

фонда заработной платы, сформированного по результатам работы предприятия за

определенный период.

В ЧЕМ ЗАКЛЮЧАЮТСЯ

ОТЛИЧИЯ ТАРИФНОЙ МОДЕЛИ ОТ БЕСТАРИФНОЙ МОДЕЛИ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ?

Отличия тарифной от

бестарифной модели организации заработной платы состоит в следующем:

- При тарифной

модели работнику устанавливаются определенные гарантии за индивидуальные

результаты труда, но при этом не гарантируется соответствие размера фонда

заработной платы конечным результатам работы предприятия;

- При бестарифной

модели фонд заработной платы зависит от конечных результатов деятельности

предприятия, но при этом отсутствует стабильная связь между получаемым

работником заработком и его индивидуальными результатами труда.

ТАРИФНАЯ СИСТЕМА.

Чтобы реализовать

принцип равной оплаты за равный труд, необходимо осуществить качественное

нормирование труда, или тарификацию.

ЧТО ТАКОЕ

ТАРИФИКАЦИЯ?

Под тарификацией

следует понимать оценку качества труда в целях дифференциации его оплаты, а под

тарифной системой – совокупность нормативных материалов, позволяющих определить

оплату труда каждого конкретного работника по качеству вложенного им труда.

КАКИЕ ЭЛЕМЕНТЫ

ВКЛЮЧАЕТ ТАРИФНАЯ СИСТЕМА?

Тарифная система

включает в себя следующие элементы: тарифные ставки, тарифные коэффициенты,

отраслевые (или профессионально-квалификационные) коэффициенты, справочники тарификации

работ и единые тарифно-квалификационные справочники, районные коэффициенты к

заработной плате.

ЧТО ТАКОЕ ТАРИФНАЯ

СТАВКА?

В соответствии с ТК

РФ (статья 129)

«Тарифная ставка -

фиксированный размер оплаты труда работника за выполнение нормы труда

определенной сложности (квалификации) за единицу времени без учета

компенсационных, стимулирующих и социальных выплат.

ЧТО ТАКОЕ

ДОЛЖНОСТНОЙ ОКЛАД?

В соответствии с ТК

РФ (статья 129)

«Оклад (должностной

оклад) - фиксированный размер оплаты труда работника за исполнение трудовых

(должностных) обязанностей определенной сложности за календарный месяц без

учета компенсационных, стимулирующих и социальных выплат.»

ЧТО ТАКОЕ БАЗОВЫЙ

ДОЛЖНОСТНОЙ ОКЛАД?

В соответствии с ТК

РФ (статья 129)

«Базовый оклад (базовый

должностной оклад), базовая ставка заработной платы - минимальные оклад

(должностной оклад), ставка заработной платы работника государственного или

муниципального учреждения, осуществляющего профессиональную деятельность по

профессии рабочего или должности служащего, входящим в соответствующую

профессиональную квалификационную группу, без учета компенсационных, стимулирующих

и социальных выплат.»

Дифференцирование

оплаты труда в зависимости от качества работы и квалификационного уровня

работника осуществляется с помощью тарифных сеток.

ЧТО ТАКОЕ ТАРИФНАЯ

СЕТКА?

ТАРИФНАЯ СЕТКА –

это совокупность квалификационных разрядов, расположенных в зависимости от

качественной характеристики работ в виде возрастающей шкалы, и соответствующих

этим разрядам тарифных коэффициентов.

ЧТО ТАКОЕ ТАРИФНЫЙ

РАЗРЯД?

Тарифный разряд –

указывает на степень качества и квалификационный уровень работы или работника.

ЧТО ТАКОЕ ТАРИФНЫЙ

КОЭФФИЦИЕНТ?

Тарифный

коэффициент – показывает во сколько раз уровень оплаты труда работников,

отнесенных к данному разряду, превышает уровень оплаты самых простых работ,

отнесенных к 1 разряду.

Тарифная ставка –

представляет собой выраженный в денежной форме абсолютный размер оплаты труда

за единицу рабочего времени (час, смена, месяц), или за определенный объем

работ.

Районный

коэффициент – представляет собой нормативный показатель степени увеличения

размера заработка работников в зависимости от месторасположения предприятия.

По справочникам

тарификации труда и тарифно-квалификационным справочникам определяется тарифный

разряд работы или тарифный разряд работника определенной специальности или

квалификации. В основу построения справочников положена методика соизмерения

видов работ по сложности, напряженности, тяжести, ответственности, условиям

труда и уровню квалификации исполнителей.

Порядковый номер

тарифного разряда показывает, к какой по счету квалификационной группе отнесен

тот или иной вид труда. Простейшие по качеству работы относятся к 1-му разряду,

самому низкому по оплате.

ФОРМЫ И СИСТЕМЫ

ОПЛАТЫ ТРУДА.

КАК УСТАНАВЛИВАЮТСЯ СИСТЕМЫ ОПЛАТЫ ТРУДА?

Согласно статье 135

ТК РФ «Установление заработной платы»

«Заработная плата

работнику устанавливается трудовым договором в соответствии с действующими у

данного работодателя системами оплаты труда.

Системы оплаты

труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и

надбавок компенсационного характера, в том числе за работу в условиях,

отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера

и системы премирования, устанавливаются коллективными договорами, соглашениями,

локальными нормативными актами в соответствии с трудовым законодательством и

иными нормативными правовыми актами, содержащими нормы трудового права.

Российская

трехсторонняя комиссия по регулированию социально-трудовых отношений ежегодно

до внесения в Государственную Думу Федерального Собрания Российской Федерации

проекта федерального закона о федеральном бюджете на очередной финансовый год и

плановый период разрабатывает единые рекомендации по установлению на

федеральном, региональном и местном уровнях систем оплаты труда работников

государственных и муниципальных учреждений. Указанные рекомендации учитываются Правительством

Российской Федерации, органами исполнительной власти субъектов Российской

Федерации и органами местного самоуправления при определении объемов

финансового обеспечения деятельности государственных и муниципальных

учреждений, в том числе в сфере здравоохранения, образования, науки, культуры.

Если стороны Российской трехсторонней комиссии по регулированию

социально-трудовых отношений не достигли соглашения, указанные рекомендации

утверждаются Правительством Российской Федерации, а мнение сторон Российской

трехсторонней комиссии по регулированию социально-трудовых отношений доводится

до субъектов Российской Федерации Правительством Российской Федерации.

(в ред. Федеральных

законов от 20.04.2007 N 54-ФЗ, от 25.11.2013 N 317-ФЗ, от 02.04.2014 N 55-ФЗ)

Локальные

нормативные акты, устанавливающие системы оплаты труда, принимаются

работодателем с учетом мнения представительного органа работников.

Условия оплаты

труда, определенные трудовым договором, не могут быть ухудшены по сравнению с

установленными трудовым законодательством и иными нормативными правовыми

актами, содержащими нормы трудового права, коллективным договором,

соглашениями, локальными нормативными актами.

Условия оплаты

труда, определенные коллективным договором, соглашениями, локальными

нормативными актами, не могут быть ухудшены по сравнению с установленными

трудовым законодательством и иными нормативными правовыми актами, содержащими

нормы трудового права.»

КАКИМИ

ПРЕИМУЩЕСТВАМИ ОБЛАДАЕТ ТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА?

Тарифная система оплаты труда является основой организации заработной

платы на предприятии и обладает рядом достоинств: во-первых, стимулирует

повышение квалификации рабочих; во-вторых, позволяет учесть сложность и

ответственность труда, что воспринимается как соблюдение социальной

справедливости в оплате труда; в-третьих, обеспечивает эффективное руководство

кадрами и мотивирование их профессионального роста.

КАКИМИ НЕДОСТАТКАМИ ОБЛАДАЕТ ТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА?

К недостаткам тарифной системы можно отнести слабую оценку качества труда

и ориентацию на нормальные условия работы, что на практике устраняется

разработкой и применением системы надбавок и доплат.

ТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА, дифференцируя заработную плату работников

по разрядам, не устанавливает и не определяет порядок ее начисления.

Взаимосвязь размеров заработной платы и показателей, характеризующих количество

и качество труда, а также порядок определения величины заработной платы каждого

работника устанавливаются с помощью форм и систем оплаты труда (рисунок 4).

ФОРМЫ ОПЛАТЫ ТРУДА:

- ПОВРЕМЕННАЯ,

- СДЕЛЬНАЯ.

СИСТЕМЫ ОПЛАТЫ ТРУДА:

- ПРОСТАЯ ПОВРЕМЕННАЯ,

- ПОВРЕМЕННО-ПРЕМИАЛЬНАЯ;

- ПРЯМАЯ СДЕЛЬНАЯ,

- СДЕЛЬНО-ПРЕМИАЛЬНАЯ,

- СДЕЛЬНО-ПРОГРЕССИВНАЯ,

- КОСВЕННО-СДЕЛЬНАЯ,

- АККОРДНАЯ.

Рисунок 4. Формы и системы оплаты труда.

КАКИЕ ФОРМЫ ОПЛАТЫ ТРУДА РАЗЛИЧАЮТ?

В зависимости от того, что является основой начисления заработной платы –

отработанное время или выполненная работа (изготовленная продукция) – различают

две формы оплаты труда: повременную и сдельную.

КАКАЯ ФОРМА ОПЛАТЫ ТРУДА НАЗЫВАЕТСЯ ПОВРЕМЕННОЙ?

Повременной называется такая форма оплаты труда, при которой заработная

плата начисляется в зависимости от количества отработанного времени (часов,

дней) согласно данным табельного учета установленной тарифной ставки или

оклада.

КОГДА ПРИМЕНЯЕТСЯ ПОВРЕМЕННАЯ ФОРМА ОПЛАТЫ ТРУДА?

Повременная форма оплаты труда применяется при следующих условиях:

- если отсутствует возможность или

необходимость стимулирования роста объема производства продукции (выполнение

работ);

- затруднено определение измерителей количественных результатов индивидуальной

или коллективной работы;

- сложно предварительно оценить объем, трудоемкость выполненных работ;

- работник не может оказать существенное воздействие на количественный

результат работы (если производственный процесс строго регламентирован;

- если функции рабочего сводятся к наблюдению за ходом технологического

процесса).

Применение повременной формы оплаты труда требует правильной тарификации

работников, четкой организации табельного учета, контроля фактически

отработанного каждым работником времени, учета времени простоев.

Повременная форма оплаты труда предполагает не только учет, но и

нормирование труда. Возможно нормирование численности работников (повременщиков)

для выполнения конкретных видов работ, установление сроков выполнения заданий,

а также нормированного задания, выполнение которого является условием получения

повременного заработка в полном размере.

ЧТО ПРЕДПОЛАГАЕТ СДЕЛЬНАЯ ФОРМА ОПЛАТЫ ТРУДА?

Сдельная форма оплаты труда предполагает определение величины заработной

платы, исходя из установленного размера оплаты труда за единицу работы

(продукции) и объема выполненных работ (изготовленной продукции).

Объем работ (продукции) может измеряться в натуральных (количество

изделий, деталей, операций) и условно-натуральных единицах, в нормо-часах (как

нормируемая трудоемкость фактически выполняемой работы), а также в денежных

единицах.

Размер оплаты за единицу работы (продукции) устанавливается, как правило,

в денежном выражении (рублях) в виде норматива заработной платы (расценки).

ПРИ КАКИХ УСЛОВИЯХ ПРИМЕНЯЕТСЯ СДЕЛЬНАЯ ФОРМА ОПЛАТЫ ТРУДА?

Применение сдельной формы оплаты труда требует соблюдения следующих

условий:

- наличие объемных (количественных) показателей работы, зависящих от

усилий работника;

- возможность точного учета количественных результатов индивидуальной или

коллективной работы;

- необходимость стимулирования увеличения выработки продукции, объема

работ, сокращение трудозатрат за счет интенсификации труда работника;

- возможность и экономическая целесообразность разработки норм затрат

труда и учета их выполнения;

- предупреждение отрицательного влияния сдельной оплаты на уровень

качества продукции (работ);

- соблюдение технологических режимов, требований техники безопасности,

использование материальных ресурсов.

Применение сдельной формы оплаты труда требует правильной тарификации

работ, расчета норм затрат труда и расценок, а также обеспечения контроля

качества продукции (работ), организации труда и производства.

При выборе форм оплаты труда необходимо учитывать особенности оборудования,

технологии, организации производства и труда, требования к качеству продукции

(работ).

КАКОВЫ ОСНОВНЫЕ КРИТЕРИИ ВЫБОРА ФОРМЫ ОПЛАТЫ ТРУДА?

Основными критериями выбора формы оплаты труда можно считать:

- возможность регламентации методов и времени выполнения работ, нормирования

затрат и результатов труда;

- зависимость увеличения объема работ (продукции) от усилий работника;

- необходимость интенсификации труда и увеличения объема выпуска

продукции (работ);

- трудоемкость и затратность нормирования труда и учета выполнения норм;

- уровень требований к качеству продукции (работ).

На практике выбор формы оплаты труда предопределяется наличием основного

показателя для учета результатов затрат труда. Право выбора предоставлено

работодателю по согласованию с профсоюзной организацией или представителями

работников.

В КАКОМ ВИДЕ ПРИМЕНЯЕТСЯ ФОРМА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ?

Каждая из форм оплаты труда применяется на предприятии в ВИДЕ СИСТЕМ

ОПЛАТЫ ТРУДА.

ЧТО ПОНИМАЕТСЯ ПОД СИСТЕМОЙ ОПЛАТЫ ТРУДА?

Под системой оплаты труда понимается способ исчисления размера

вознаграждения, подлежащего выплате работникам, в соответствии с произведенными

ими затратами или результатами труда.

КАКИЕ СИСТЕМЫ ВКЛЮЧАЕТ ПОВРЕМЕННАЯ ОПЛАТА ТРУДА?

Повременная оплата труда включает две системы оплаты:

- ПРОСТУЮ ПОВРЕМЕННУЮ и

- ПОВРЕМЕННО-ПРЕМИАЛЬНУЮ.

ЧТО ПРЕДУСМАТРИВАЕТ ПРОСТАЯ ПОВРЕМЕННАЯ СИСТЕМА ОПЛАТЫ

ТРУДА?

ПРОСТАЯ ПОВРЕМЕННАЯ СИСТЕМА ОПЛАТЫ ТРУДА предусматривает начисление

заработной платы, исходя из тарифной ставки рабочего и отработанного им времени

за месяц. Простая повременная система оплаты труда может быть организована как почасовая, поденная,

помесячная в зависимости от того, какие применяются тарифные ставки (часовые,

дневные, месячные) и в каких единицах осуществляется учет рабочего времени

(час, день).

При часовой (поденной) оплате используются часовые (дневные) тарифные

ставки и количество отработанных рабочим за месяц часов (дней).

Простая повременная система оплаты труда не стимулирует повышения

производительности труда и качества продукции, поэтому область ее применения

достаточно ограничена.

На предприятиях более распространена повременно-премиальная система

оплаты труда.

ЧТО ПРЕДУСМАТРИВАЕТ ПОВРЕМЕННО-ПРЕМИАЛЬНАЯ СИСТЕМА ОПЛАТЫ

ТРУДА?

Помимо прямого повременного (тарифного) заработка, она предусматривает

начисление работнику премии за выполнение количественных и качественных показателей

работы, размеры которых устанавливаются в процентах к тарифному заработку за

фактически отработанное время.

Разновидностью этой системы оплаты труда является ПОВРЕМЕННО-ПРЕМИАЛЬНАЯ

СИСТЕМА С УСТАНОВЛЕНИЕМ НОРМИРОВАННЫХ ЗАДАНИЙ, при которой величина заработной

платы включает:

- повременную заработную плату по тарифной ставке за отработанное время;

- дополнительную оплату за выполнение нормированного задания;

- премию за достижение установленных показателей работы в соответствии с

условиями премирования.

КАКИЕ СИСТЕМЫ ОПЛАТЫ ТРУДА ВКЛЮЧАЕТ СДЕЛЬНАЯ ФОРМА ОПЛАТЫ

ТРУДА?

Сдельная форма оплаты труда включает

- ПРЯМУЮ СДЕЛЬНУЮ,

- СДЕЛЬНО-ПРЕМИАЛЬНУЮ,

- СДЕЛЬНО-ПРОГРЕССИВНУЮ,

- КОСВЕННО-СДЕЛЬНУЮ и

- АККОРДНУЮ системы.

Эти системы различаются способами учета выработки и применяемыми видами

дополнительной оплаты труда.

ПРЯМАЯ СДЕЛЬНАЯ СИСТЕМА ОПЛАТЫ ТРУДА является наиболее простой, так как

устанавливает прямую зависимость заработной платы работника от его выработки. Прямая

сдельная оплата труда достаточно проста для расчетов, доступна для понимания

рабочих, при высокой и равной напряженности норм труда исключает уравниловку в

оплате. Она широко применяется в машиностроении на станочных работах. Однако,

ориентируя работника на количественный результат, она слабо заинтересовывает

его в качественных показателях, в их улучшении, в рациональном расходовании всех

видов ресурсов.

СДЕЛЬНО-ПРЕМИАЛЬНАЯ СИСТЕМА ОПЛАТЫ ТРУДА в дополнение к сдельному

заработку, исчисленному по расценкам за выполненный объем работы (изготовленной

продукции), предусматривает начисление премии в процентах от сдельного

заработка за выполнение установленных показателей премирования. Показатели и

условия премирования разрабатываются применительно к конкретным условиям и

особенностям работы. Положение о премировании обычно включает 2–3 показателя,

один из которых является основным и характеризует количественное выполнение

установленной нормы выработки (планового задания), а другие служат в качестве дополнительных,

учитывающих качественную сторону труда.

СДЕЛЬНО-ПРОГРЕССИВНАЯ СИСТЕМА ОПЛАТЫ ТРУДА применяется для оплаты труда

основных рабочих машиностроительных предприятий. Она обеспечивает материальную

заинтересованность рабочих в результатах своего труда, стимулирует рост их производительности

и повышает ответственность за выполняемую работу.

Сдельно-прогрессивная система оплаты труда предусматривает определение

заработной платы рабочего в пределах установленных норм выработки по прямым

сдельным расценкам, а при выполнении объема работ (продукции) сверх исходных норм

– по повышенным расценкам. Размер перевыполнения норм, в пределах которого

оплата труда производится по возрастающим расценкам, как правило, нормируется и

зависит от фактически достигнутого уровня выполнения и перевыполнения норм. Этот

размер дифференцируется по специальной шкале на несколько ступеней изменения

уровня выполнения норм выработки, для каждой из них устанавливается величина

возрастания сдельной расценки в процентах к уровню первоначальной или к уровню

расценки предыдущей ступени, но чаще всего каждому уровню перевыполнения

соответствует прогрессивно возрастающая расценка в денежном выражении. При

сдельно-прогрессивной системе оплаты труда заработная плата рабочих растет быстрее,

чем производительность их труда, что исключает возможность ее массового и

постоянного применения. Сдельно-прогрессивную систему оплаты труда

рекомендуется применять в течение ограниченного времени и на тех участках

производства, где складывается неблагоприятное положение с выполнением

производственного плана и возникает необходимость дополнительного материального

стимулирования перевыполнения норм затрат труда.

КОСВЕННО-СДЕЛЬНАЯ СИСТЕМА ОПЛАТЫ ТРУДА устанавливает зависимость

заработка рабочего от косвенного (опосредованного) результата его труда и

применяется для оплаты труда вспомогательных рабочих, которые непосредственно

не заняты производством продукции, но своей деятельностью существенно влияют на

результаты работы основных рабочих, обслуживаемых ими. К таким рабочим можно

отнести наладчиков оборудования, дежурных слесарей по обслуживанию

оборудования, комплектовщиков продукции, транспортных рабочих, занятых на

межцеховых и внутрицеховых перевозках, рабочих, осуществляющих ремонт оборудования,

и др. В качестве косвенного результата труда вспомогательных рабочих

принимается фактическая выработка основных рабочих, обслуживаемых ими. По

каждому объекту обслуживания определяется косвенная расценка. Данная система

оплаты труда может применяться и для других категорий работников.

АККОРДНАЯ СИСТЕМА ОПЛАТЫ ТРУДА предусматривает оплату в заранее установленном

размере за весь комплекс работ, подлежащих выполнению, при этом общая сумма

заработной платы за конкретное задание объявляется работникам до начала работы.

Получив задание, рабочие представляют себе объем и характер работы, сроки ее

выполнения, общую сумму заработка и размер премии при сокращении сроков работы.

Расчет с рабочими при аккордной системе производится после выполнения всего

объема работ. Если время выполнения задания превысит установленный срок, то

окончательный расчет по наряду за аккордную работу производится после окончания

и приемки всех работ . Если аккордное задание установлено на длительный период

времени, то работникам выплачивается аванс в соответствии с фактическим

выполнением объема работ на данный расчетный период.

На промышленных предприятиях аккордная система оплаты труда применяется

преимущественно на срочных и важных участках работы.

Каждая система сдельной формы оплаты труда может быть индивидуальной, когда

результаты труда каждого рабочего учитываются и оплачиваются отдельно, и

коллективной (бригадной), когда оплата производится по результатам деятельности

всего коллектива в целом.

Применение коллективных систем оплаты труда целесообразно, когда для выполнения

определенного технологического комплекса работ необходимы совместные усилия

коллектива работников, а конечные результаты производства являются

непосредственным результатом их труда. Оплата по конечным результатам может производиться

на основе как индивидуальных сдельных расценок, если труд рабочих, выполняющих

общее задание, строго регламентирован (на поточных линиях, конвейерах и т. д.),

так и общей нормы выработки и коллективной сдельной расценки за единицу работы

(продукции) всей бригады.

Коллективная сдельная расценка устанавливается в зависимости от содержания

работ, выполняемых бригадой, и уровня их нормирования. Заработная плата,

начисленная бригаде, подлежит распределению между членами бригады.

БЕСТАРИФНЫЕ СИСТЕМЫ

ОПЛАТЫ ТРУДА.

НА ЧЕМ ОСНОВАНЫ БЕСТАРИФНЫЕ СИСТЕМЫ ОПЛАТЫ ТРУДА?

Бестарифные системы

оплаты труда основаны на долевом распределении фонда оплаты труда предприятия

(организации) или же их подразделений между работниками в зависимости от их

личного вклада в достижение организационных целей. Таким образом, заработная

плата работника представляет собой долю в фонде оплаты труда всего трудового

коллектива, в то время как общий фонд оплаты труда зависит от эффективности

деятельности компании в том или ином периоде времени (квартале, полугодии).

Распределение заработной платы между сотрудниками происходит на основании

индивидуальных квалификационных уровней, коэффициентов трудовой стоимости,

«оценки заслуг», рейтинга работника и т.д.

К бестарифным

системам оплаты труда относятся также широко применяемые в торговых

организациях и компаниях, оказывающих разного рода услуги (консалтинговые,

сервисные, страховые), ДИЛЕРСКИЕ, КОМИССИОННЫЕ СИСТЕМЫ ОПЛАТЫ ТРУДА и СТАВКИ

ТРУДОВОГО ВОЗНАГРАЖДЕНИЯ.

КАКИМИ

ОСОБЕННОСТЯМИ ХАРАКТЕРИЗУЮТСЯ БЕСТАРИФНЫЕ СИСТЕМЫ ОПЛАТЫ ТРУДА?

Бестарифные системы

оплаты труда характеризуются следующими особенностями:

1) взаимосвязью

уровня заработной платы работника с фондом оплаты труда предприятия

(организации) или их отдельных подразделений; фонд оплаты труда представляет

собой фиксированный процент от выручки или прибыли предприятия;

2) долевым

распределением фонда оплаты труда между сотрудниками с учетом их фактического

трудового вклада;

3) присвоением

каждому работнику коэффициентов, которые комплексно характеризуют его

квалификационный уровень, профессиональное мастерство, значимость его должности

и вида деятельности для предприятия, личностные и деловые качества, способность

достигать текущих и перспективных целей и степень ее реализации, выраженную в

оценочных характеристиках эффективности труда.

В отличие от

тарифной системы, при бестарифных системах заработная плата каждого работника

зафиксирована в положении об оплате труда или аналогичном документе не в

абсолютном размере, а в виде коэффициента, который показывает долю заработка

этого работника в фонде оплаты труда. Часто этот коэффициент может существенно

варьироваться в зависимости от того, как сработала компания в целом или ее

структурные подразделения в отчетном периоде, а также насколько эффективно сам

работник выполнял трудовые функции, должностные обязанности и в какой степени

он смог достичь запланированных целей. Отказ от денежной фиксации размера

заработной платы дает возможность в определенной мере защитить заработную плату

от инфляции и отказаться от регулярного пересмотра ее величины в условиях

растущих цен на товары и услуги.

НА КАКИЕ ГРУППЫ

МОЖНО РАЗДЕЛИТЬ БЕСТАРИФНЫЕ СИСТЕМЫ ОПЛАТЫ ТРУДА?

Все бестарифные

системы оплаты труда делятся на две группы:

- КОЛЛЕКТИВНЫЕ и

- ИНДИВИДУАЛЬНЫЕ.

КАКИЕ КОЛЛЕКТИВНЫЕ

БЕСТАРИФНЫЕ СИСТЕМЫ ОПЛАТЫ ТРУДА НАИБОЛЕЕ РАСПРОСТРАНЕНЫ?

Наиболее

распространенными коллективными бестарифными системами оплаты труда персонала

являются:

1) Система

квалификационных уровней (КУ). Данная система предполагает, что для каждого работника

рассчитывается его индивидуальный квалификационный уровень, который отражает

соотношение средней заработной платы работника за предшествующий период

(например, месяц, квартал, полугодие) и минимальной средней заработной платы в

организации (на предприятии) за тот же период.

2) Система

коэффициентов трудовой стоимости (КТС). КТС определяется как частное от деления

суммы заработной платы работника (включающей оплату за выполненную работу и

отработанное время, доплаты и надбавки, премии, в том числе единовременные) за

последние три – шесть месяцев на количество отработанных им по данным

табельного учета дней.

3) Система «вилки»

соотношений оплаты труда различного качества (ВСОТРК) предполагает, что для

работников различных категорий устанавливаются коэффициенты в виде так

называемых вилок с широким диапазоном, что позволяет обеспечить дифференциацию

и индивидуализацию в оплате труда при одновременном сокращении стимулирующих

надбавок и премий. Для определения значений индивидуальных коэффициентов внутри

диапазона «вилки» разрабатываются соответствующие критерии. Значения

индивидуальных коэффициентов ежемесячно корректируется.

В настоящее время

применяются также различные индивидуальные варианты бестарифной оплаты труда.

1) СИСТЕМА

«ПЛАВАЮЩИХ ОКЛАДОВ» используется, как правило, для руководителей предприятий

(организаций) или же их структурных подразделений и имеет два основных

варианта:

- величина оклада

определяется в процентах от прибыли компании, поскольку прибыль является

косвенным результатом деятельности руководителей;

- базовый

фиксированный оклад руководителя увеличивается или уменьшается по определенным

показателям (например, оклад возрастает на i-й % за каждый процент роста

производительности труда ).

2) КОМИССИОННАЯ

ОПЛАТА определяется как доля (в процентах) дохода, получаемого фирмой от

реализации продукции или услуг, выполненных работником, направляемая на оплату

его труда.

3) СТАВКА ТРУДОВОГО

ВОЗНАГРАЖДЕНИЯ чаще применяется в организациях, оказывающих сервисные,

консалтинговые, страховые услуги и устанавливается как фиксированный процент от

суммы платежей, поступающих организации от ее контрагентов в результате

деятельности работника, или от суммы заключенных им договоров.

4) Достаточно часто

также практикуется ДИЛЕРСКАЯ СИСТЕМА, когда дилеру продукция предоставляется на

реализацию с условием, что он выплатит фирме определенную сумму.

5) СИСТЕМЫ «ОЦЕНКИ

ЗАСЛУГ» широко применяются в зарубежной практике и позволяют дифференцировать

оклады работникам одинаковой квалификации, но демонстрирующим различные

показатели качества работы. В качестве методов оценки заслуг могут выступать

балльно-рейтинговые методы, экспертные оценки, ранжирование сотрудников по

результатам их трудовой деятельности, деловым и личностным качествам.

Во многих системах

оценки работ и рабочих мест базовая ставка формируется применительно к рабочему

месту (работе) и дифференцируется для различных работников исходя из

индивидуальных показателей их деятельности (КТУ). Алгоритм начисления

заработной платы в этом случае следующий.

1. Определяются

факторы балльной оценки работ и рабочих мест.

2. По каждому

фактору устанавливается диапазон баллов.

3. Конкретное

значение баллов работе (рабочему месту) присваивается в ходе их экспертной

оценки.

4. Сумма баллов

(агрегированная оценка) ставит данный вид работы на определенное место в

иерархии должностей с соответствующей базовой оплатой.

5. Конкретный

работник оплачивается по индивидуальной ставке, колеблющейся в интервале от 80

до 120% базовой, в зависимости от эффективности его труда.

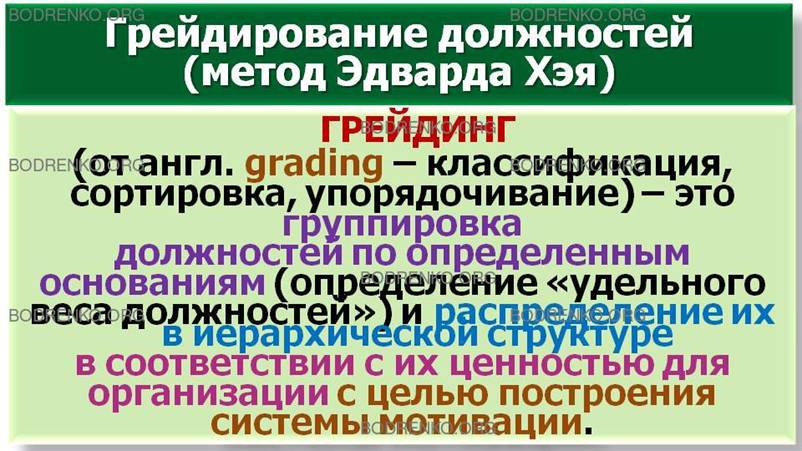

ГРЕЙДИРОВАНИЕ

ДОЛЖНОСТЕЙ (метод Э. Хэя).

В настоящее время

во многих зарубежных и ряде отечественных компаниях применяется система

грейдов, разработанная американским ученым Эдвардом Хэем.

ЧТО ТАКОЕ ГРЕЙДИНГ?

ГРЕЙДИНГ (от англ.

grading – классификация, сортировка, упорядочивание) – группировка должностей

по определенным основаниям (определение «удельного веса должностей») и

распределение их в иерархической структуре в соответствии с их ценностью для

организации с целью построения системы мотивации.

Суть грейдинга

заключается в сопоставлении внутренней значимости должностей для организации

(внутренняя ценность) с ценностью этой деятельности на рынке (внешняя

ценность). Целью грейдирования является создание прозрачной и ясной методики,

определяющей взаимосвязь уровня оплаты труда персонала, занимающего различные

должности в компании, и ее ценности.

ОПЛАТА ТРУДА С

ИСПОЛЬЗОВАНИЕМ КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ (КРI).

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ

ЭФФЕКТИВНОСТИ (Key Performance Indicators, KPI) – это показатели деятельности

(индикаторы деятельности) компании или отдельных ее подразделений, которые дают

возможность организации достигать ее стратегических и тактических

(операционных) целей. Использование KPI позволяет организации оценить свое

текущее состояние и помочь в реализации стратегии развития.

Применение KPI

основано на возможности достижения организацией основных целей и задач

благодаря выполнению показателей деятельности отдельными сотрудниками из

различных подразделений. Иными словами, KPI являются инструментом измерения

поставленных целей. Технологии постановки, коррекции и контроля достижения

целей и задач легли в основу концепции «Управление по целям».

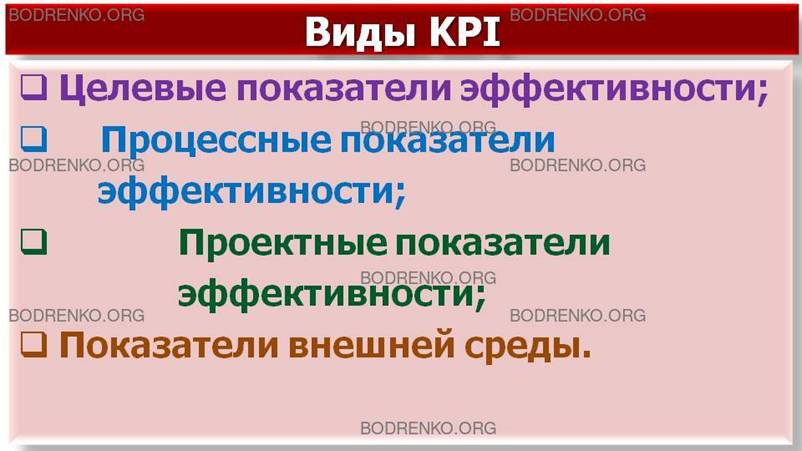

КАКИЕ ВИДЫ KPI

ВЫДЕЛЯЮТ?

Выделяют несколько

видов KPI.

1. Целевые

показатели эффективности отражают степень приближенности к поставленным целям и

являются наиболее значимыми в деятельности компании.

2. Процессные

показатели эффективности связаны с эффективностью процесса достижения целей и

дают возможность оценить, можно ли выполнить процесс быстрее или же сократить

расходы без последствий для качества.

3. Проектные

показатели эффективности свидетельствуют об эффективности выполнения проекта в

целом или же отдельных его частей.

4. Показатели

внешней среды необходимо учитывать при разработке целевых показателей, но

вместе с тем на них невозможно непосредственно влиять (например, к показателям

внешней среды можно отнести сложившийся уровень цен на товары и услуги на

рынке, экономическую ситуацию в регионе).

Необходимо

отметить, что введение KPI не имеет смысла, если в компании не действует

система управления, предполагающая интеграцию и согласование усилий всех

сотрудников и структурных подразделений для достижения стратегических целей.

Кроме того, KPI –

это счетные ключевые показатели, которые могут быть выражены в баллах,

рейтингах и др. Они должны давать возможность сравнивать между собой работников

и подразделения организации по тому, насколько результативно они достигают

поставленных целей. Невозможно управлять тем, что нельзя измерить и посчитать.

Принимая решение о

внедрении KPI, компания должна учитывать, что это потребует значительных

материальных ресурсов и времени. KPI рекомендуется разрабатывать по иерархии

сверху вниз, то есть от главной цели организации до целей подразделений и функционалов.

Для большинства руководителей не составляет труда выделить KPI, по которым

возможна оценка деятельности подразделений и конкретных сотрудников, однако

отбор ключевых, наиболее значимых KPI часто представляется затруднительным.

Желательно оставить всего три-четыре KPI. Наличие большого количества KPI

приводит к усложнению процедуры расчета и делает его запутанным. Если же

оставить только один KPI, то возникает два варианта – подтвердить его

достижение, либо не достижение. При этом не остается возможностей для внесения

изменений в процесс работы, если результаты не соответствуют ожиданиям.

Бонусная схема при

расчете включает не только удельный вес и процент выполнения KPI, но и

количество опережающих и запаздывающих показателей. Опережающие показатели

позволяют при обнаруженных отклонениях на пути к цели своевременно вмешиваться

в ситуацию и вносить необходимые корректировки. Опережающие показатели

поддерживают управление движением к поставленной цели.

Запаздывающие

показатели дают возможность констатировать достижение или не достижение цели,

но без возможности внесения корректив в сложившуюся ситуацию. Запаздывающие

показатели при недостижении цели свидетельствуют об определенном уроне для

компании.

В КАКИХ СЛУЧАЯХ

ЭФФЕКТИВНА СИСТЕМА KPI?

Система KPI будет

эффективна в случаях, когда:

1) осуществляется

правильное взвешивание и расстановка показателей KPI;

2) создается

«дерево целей» компании;

3) производится

адекватное распределение ответственности за цели между исполнителями и

структурными подразделениями;

4) система учета

позволяет посчитать все расчетные формулы KPI,

5) осуществляется

привязка KPI к системе мотивации персонала, которая строится с приоритетностью

целей компании перед целями работников, но с обязательным их учетом;

6) обеспечивается

возможность занесения данных в систему учета специально обученными, но не

заинтересованными работниками, то есть не теми, которые выполняли KPI.

В КАКИХ СЛУЧАЯХ

СИСТЕМА KPI НЕ РАБОТАЕТ?

Система KPI не

будет работать в случаях, когда:

1) KPI разрабатываются

без учета соответствующих индикаторов достижения поставленных целей;

2) руководство

компании не участвует в создании «дерева целей»;

3) существуют

трудности с подсчетом KPI из-за отсутствия данных в системе учета,

субъективности или недостоверности их оценки;

4) KPI внедряются

не для всех подразделений компании, что ведет к неадекватности системы

управления;

5) отсутствует

привязка KPI к системе мотивации персонала;

6) KPI привязаны к

системе мотивации, но без учета личной мотивации сотрудников, для которых

внедрены KPI;

7) достижение КРI и

выплата за них бонусов разделены на период более трех месяцев, поскольку в этом

случае работники устают ждать бонусов и перестают их связывать с достижением

результатов в работе; при долгосрочных проектах целесообразно привязывать КРI и

бонусы за достижение целей не к конечному результату проекта, а к промежуточным

этапам.

СПИСОК

РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Генкин Б.М.

Организация, нормирование и оплата труда напромышленных предприятиях: Учебник.

– 5-е изд., изм. и доп. – М.:Норма, 2011. – 480 с.

[2] Дерябина Е.В., Загуляев Д.Г. Практикум по дисциплине

«Организация, нормирование и оплата

труда на промышленных предприятиях»: Учебное пособие / Под ред. Н.Ф. Ревенко. –

Екатеринбург-Ижевск: Изд-во Института экономики УрО РАН, 2010. – 160 с.

[3] Пашуто, В. П. Организация, нормирование и оплата труда

на предприятии: Учебное пособие. - 3-е изд., стер. - М.: Кнорус, 2007. - 320 с.

[4] Рофе А.И. Организация и нормирование труда: Учебное

пособие. — 2-е изд., стер. — М. : КНОРУС, 2014. — 224 с. — (Бакалавриат).

[5] Скляревская В. А. Организация, нормирование и оплата

труда на предприятии: Учебник. — М.: Издательско-торговая корпорация “Дашков и

К°”, 2012. — 340 с.