Методы принятия управленческих решений. Методы реализации управленческих решений и ответственность руководителей. Три этапа управленческого контроля. Ответственность в системе принятия и реализации управленческих решений. Технологические и гуманитарные виды ответственности. Экономическая ответственность. Аудит

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Методы принятия управленческих решений

Лекция

5

Тема

лекции 5: «Методы реализации управленческих решений

и

ответственность

руководителей»

Разделы лекции:

1. Методы реализации управленческих решений.

2. Ответственность в системе принятия и реализации управленческих решений.

3. Технологические и гуманитарные виды

ответственности.

РАЗДЕЛ 1. МЕТОДЫ РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ.

Наблюдающийся в настоящее время в

практике менеджмента разрыв между принятием управленческих решений и их

реализацией, выражающийся как в недостаточной эффективности и затягивании

сроков осуществления управленческих решений, является во многом следствием

недостаточного внимания в теории и практике к разработке методов реализации и

контроля и их овладению менеджерами.

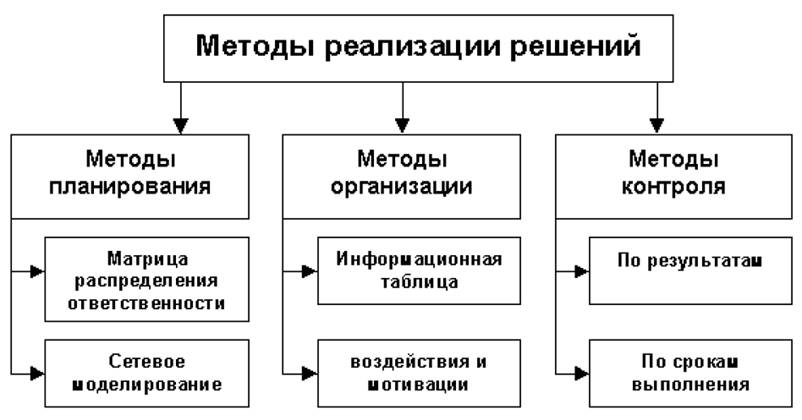

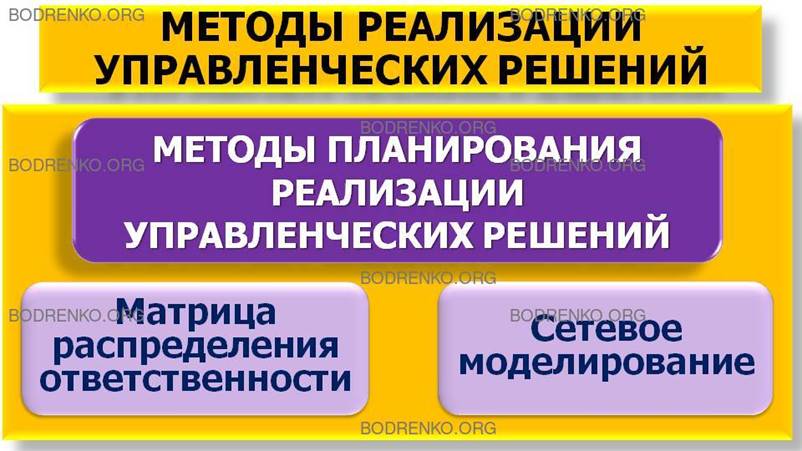

К МЕТОДАМ РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ

РЕШЕНИЙ ОТНОСЯТСЯ МЕТОДЫ ПЛАНИРОВАНИЯ, ОРГАНИЗАЦИИ И КОНТРОЛЯ ВЫПОЛНЕНИЯ

РЕШЕНИЙ (рисунок 1).

Рисунок

1. Классификация методов реализации решений.

В ЧЕМ ЗАКЛЮЧАЕТСЯ СУЩНОСТЬ МЕТОДОВ

ПЛАНИРОВАНИЯ РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ?

МЕТОДЫ ПЛАНИРОВАНИЯ РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ. Основные задачи разработки плана

реализации решений состоят в следующем: определение комплекса необходимых

работ, определение числа исполнителей, определение необходимого объема

ресурсов, распределение работ, ресурсов и исполнителей по объектам, задачам и

срокам.

При подготовке плана реализации

управленческого решения необходимо:

- определить исполнителей и сроки,

отводимые на разработку и реализацию решений;

- составить инструкции для лиц,

занимающихся реализацией решения;

- разработать схему взаимодействия

иерархических уровней в организации при решении поставленных задач;

- определить механизмы контроля

исполнения решения;

- разработать систему мотивации

(стимулирования) задействованных исполнителей.

КАКИЕ ОСНОВНЫЕ МЕТОДЫ ПРИМЕНЯЮТСЯ ПРИ

СОСТАВЛЕНИИ ПЛАНА РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ?

Основными методами, применяемыми при

составлении плана реализации управленческих решений, являются матрица

распределения ответственности и сетевое моделирование.

МАТРИЦА РАСПРЕДЕЛЕНИЯ ОТВЕТСТВЕННОСТИ представляет

собой таблицу, в которой содержится перечень задач, действий по реализации управленческого

решения, а также, наименования

должностных лиц и названия структурных подразделений (рисунок 2).

(Обозначение: Кт – коэффициент

трудоемкости задачи, действия).

Рисунок

2. Схема матрицы распределения ответственности.

При построении матрицы распределения

ответственности происходит распределение прав и обязанностей между должностными

лицами и сотрудниками различных структурных подразделений.

СЕТЕВОЕ МОДЕЛИРОВАНИЕ. Основными инструментами сетевого

моделирования выступают сетевые матрицы (рисунок 3), где сетевой график

совмещен с календарно-масштабной сеткой времени.

Рисунок

3. Схема сетевой матрицы.

СЕТЕВАЯ МАТРИЦА представляет собой

таблицу, в которой содержится перечень должностных лиц, структурных

подразделений, выполняющих определенную работу, а также изображаются этапы и

операции процесса реализации решения, протекающего во времени. Основными

элементами сетевой матрицы являются работа, событие, путь и перечень

должностных лиц.

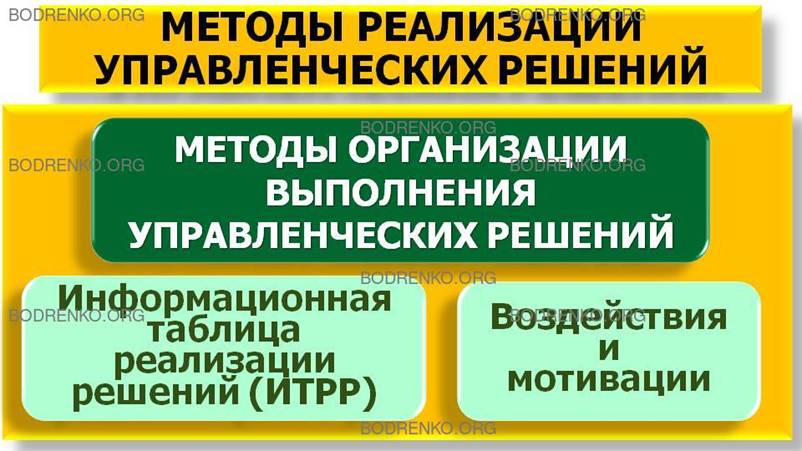

В ЧЕМ ЗАКЛЮЧАЕТСЯ СУЩНОСТЬ МЕТОДОВ ОРГАНИЗАЦИИ

ВЫПОЛНЕНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ?

МЕТОДЫ ОРГАНИЗАЦИИ ВЫПОЛНЕНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ. Основными

управленческими действиями организации выполнения решений являются личные

распорядительства в ходе выполнения решения, оказание помощи исполнителям в

случае возникновения трудностей, проведение инструктивно-методических

мероприятий с исполнителями.

КАКИЕ ОСНОВНЫЕ МЕТОДЫ ПРИМЕНЯЮТСЯ ДЛЯ

ОРГАНИЗАЦИИ ВЫПОЛНЕНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ?

К методам организации выполнения

решения относят методы составления информационной

таблицы реализации решений (ИТРР) и

методы воздействия и мотивации.

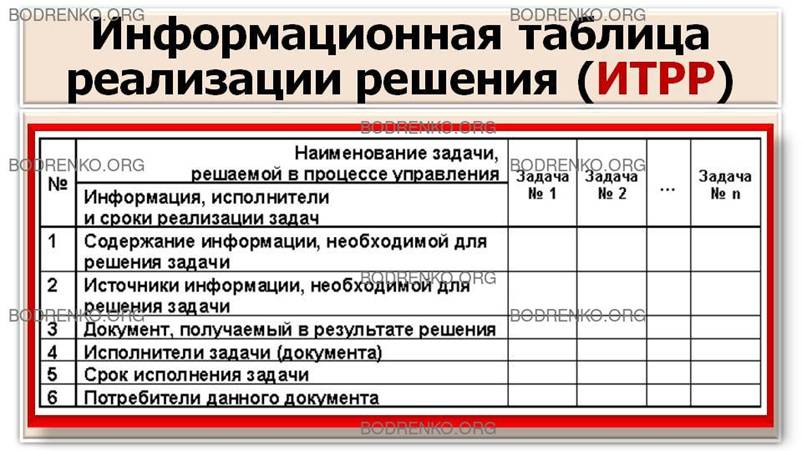

ЧТО ТАКОЕ ИНФОРМАЦИОННАЯ ТАБЛИЦА РЕАЛИЗАЦИИ

РЕШЕНИЯ (ИТРР)?

Управленческие решения базируются на

информации, а носителями управленческой информации являются документы. Поэтому формализация

процесса реализации управленческих решений требует четкого определения

результата каждой операции в виде результирующих документов и их потребителей. В

информационной таблице реализации решений (рисунок 4) отражается взаимодействие задач в процессе

принятия решений, обеспечивается четкое разделение должностных обязанностей и

ответственности (матрица распределения ответственности), виды и формы

документов, являющиеся результатами решения одних задач, временные

характеристики – сроки выполнения определенных работ (сетевая матрица). На

основе ИТРР осуществляется координация и регулирование выполнения решения.

Рисунок

4. Информационная таблица реализации решения.

КАКУЮ ФУНКЦИЮ ВЫПОЛНЯЕТ ИНФОРМАЦИОННАЯ

ТАБЛИЦА РЕАЛИЗАЦИИ РЕШЕНИЙ (ИТРР)?

Информационная таблица реализации

решений выполняет функцию информационного обеспечения процесса реализации

управленческих решений, так как она содержит:

- состав требуемой информации,

- источники получения информации,

- способы сбора информации,

- способы накопления информации,

- способы обработки информации,

- способы проверки достоверности,

- формы представления (документ),

- каналы передачи информации и

- схемы электронного документооборота

по решаемой задаче внутри организации и с внешними партнерами.

В ЧЕМ СОСТОЯТ МЕТОДЫ ВОЗДЕЙСТВИЯ И

МОТИВАЦИИ В ОРГАНИЗАЦИИ ВЫПОЛНЕНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ?

Методы воздействия и мотивации отражают

способ выдачи распоряжений (устно, письменно, в виде приказов) и методы

стимулирования исполнителей решений.

В ЧЕМ ЗАКЛЮЧАЕТСЯ СУЩНОСТЬ МЕТОДОВ КОНТРОЛЯ

ВЫПОЛНЕНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ?

Контроль

управленческих решений как на стадии их разработки, так и на стадии реализации

является важнейшей функцией управления. Слово «контроль», как и слово «власть»,

рождает чаще всего отрицательные эмоции. Для многих людей контроль означает

ограничение, принуждение, отсутствие самостоятельности. Вследствие этого

сущность контроля понимается зачастую неправильно. Если спросить, что же

означает контроль для менеджера, то, скорее всего, люди ответят Вам: это то,

что позволяет удерживать работников в определенных рамках. В принципе, верно. Однако

это один из аспектов контроля. Главное, контроль – это процесс обеспечения

достижения организацией своих целей. Процесс контроля состоит из установки

стандартов, измерения фактически достигнутых результатов и проведения

корректировок в том случае, если достигнутые результаты существенно отличаются

от установленных стандартов. В последнее время все чаще в литературе по

менеджменту вместо слова «контроль» используется слово «контроллинг». Понятие

«контроллинг» происходит от английского «to control», что означает управлять,

распоряжаться, контролировать, регулировать, проверять, настраивать,

обусловливать, нормировать. Соответственно в литературе оно встречается как в

широком смысле управления в целом, так и в более узком смысле регулятора в

замкнутом контуре управления процессом. Однако в любом случае задачи

контроллинга явно выходят за пределы чистого контроля. Контроллинг должен

обеспечить достижение цели действия. Постановкой цели и планированием

предписаны ожидаемые результаты, ресурсы, сроки и издержки. Эти параметры

контролируются на протяжении всего процесса реализации решения. Поддерживающая

функция контроллинга проявляется в том, что систематически сопровождается

процесс планирования и принятия решений и подготавливается информация, которая

предоставляется в распоряжение ответственных специалистов (рисунок 5).

Рисунок

5. Контур регулирования контроллинга проекта.

Контроллинг служит для контроля над

выполнением действия, над реализацией решения. Он не является только средством

контроля над руководителями и исполнителями, а должен им помогать. Реализация

решения должна постоянно контролироваться с точки зрения ее хода и процесса

достижения цели, чтобы как можно раньше установить возможные отклонения. Это

позволяет своевременно принять превентивные меры для устранения отклонений и

обеспечения достижения цели. Для соответствующей реакции необходимо установить

отклонения, проанализировать их причины и на этой основе сделать правильные

выводы. Таким образом, возникает замкнутая схема регулирования, охватывающая

планирование, выполнение работ и контроллинг.

МЕТОДЫ КОНТРОЛЯ ВЫПОЛНЕНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ. Основные

управленческие процедуры, выполняемые на данной стадии реализации

управленческих решений, таковы:

- контроль за соблюдением основных характеристик

реализуемого решения,

- контроль за соблюдением сроков реализации,

- контроль за состоянием проблемной

ситуации, выявление причин отклонений в ходе реализации управленческого

решения, корректировка (в случае необходимости) программы реализации решения.

Реализация управленческих решений

состоит из реализации выбранной альтернативы и организации контроля для

определения успеха реализации управленческого решения.

Таким образом, контроль выполнения

управленческих решений включает:

- определение результатов реализации

управленческого решения;

- сравнение фактических результатов и

запланированных (с помощью критериев эффективности – индикаторов успеха);

- анализ результатов сравнения (отклонений)

и принятие в случае необходимости корректирующих решений.

Осуществление контроля реализации

решений предполагает создание механизма контроля, который должен обнаруживать

изменения во внешней и внутренней среде функционирования организации, места

возникновения проблем, необходимость дополнительных решений для достижения

целей системы. Механизм контроля должен состоять из 2-х частей: контроль

изменений во внешней (вход системы) и внутренней (в организации и выходах

системы) среде.

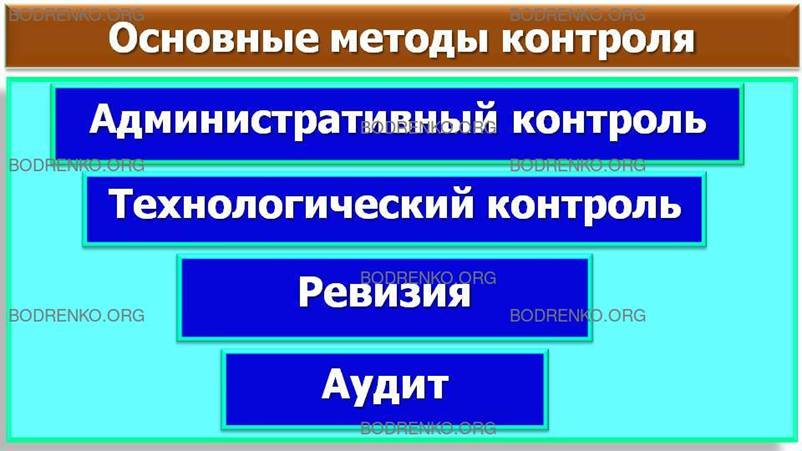

КАКОВЫ ОСНОВНЫЕ ВИДЫ КОНТРОЛЯ

РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ?

Основными видами контроля реализации

управленческих решений являются: АДМИНИСТРАТИВНЫЙ, ТЕХНОЛОГИЧЕСКИЙ, РЕВИЗИЯ И

АУДИТ.

Административный контроль – это

проверка и постоянное наблюдение за процессами реализации управленческих

решений: сроками, объемами, качеством их выполнения.

Технологический контроль состоит в

проверке и постоянном наблюдении за используемыми технологиями при реализации

управленческих решений.

Ревизия – это есть документальная проверка

результатов реализации управленческих решений.

Аудит

– это документальная проверка результатов реализации

управленческих решений, устанавливающая уровень их соответствия определенным критериям,

нормам и стандартам.

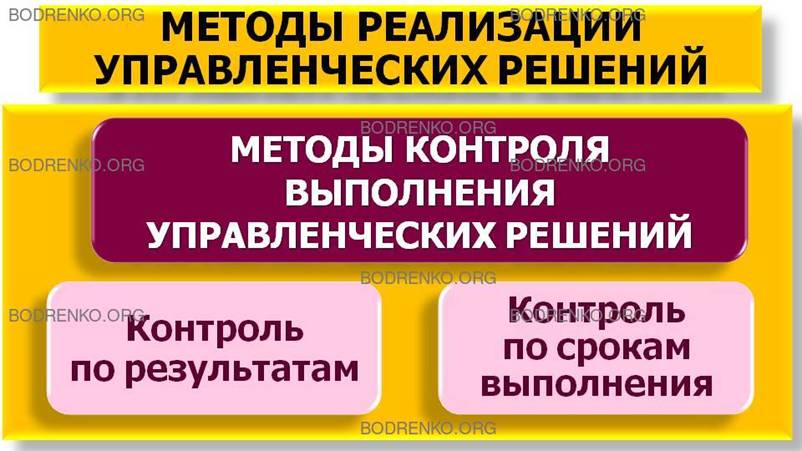

Методы контроля выполнения

управленческих решений подразделяются на контроль по промежуточным и конечным

результатам и контроль по срокам выполнения (операции в ИТРР).

В ЧЕМ СОСТОИТ СУЩНОСТЬ КОНТРОЛЯ ПО

РЕЗУЛЬТАТАМ?

При организации контроля по результатам

(выходам системы) основным достоинством является оценка достигнутых результатов

и сравнение их с целевыми (плановыми) результатами, оценка факторов,

способствовавших или препятствовавших их получению.

КАК ПРОВОДИТСЯ КОНТРОЛЬ ПО СРОКАМ

ВЫПОЛНЕНИЯ?

Контроль по срокам выполнения проводится,

как указывалось выше при описании технологии ИТРР (информационные таблицы

реализации решений), следующим образом: фактические сроки выполнения

сравниваются с запланированными и выявляется отклонение. Если данные работы,

например, находятся на критическом пути, то ЛПР необходимо принять

дополнительное решение, т. к. работы критического пути не имеют резерва для

маневра, вследствие чего может измениться окончательный срок выполнения

решения.

ХАРАКТЕРИСТИКА ЭТАПОВ ПРОЦЕССА

УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ.

Существует три этапа управленческого

контроля.

1. Установление

стандартов – это точное определение целей, которые должны быть достигнуты в

заданный отрезок времени.

2. Измерение

того, что было действительно достигнуто за определенный период, и сравнение

достигнутого с ожидаемыми результатами. Если обе эти фазы выполнены

правильно, то руководство организации не только знает о том, что в организации

существует проблема, но и знает источник этой проблемы.

3. Стадия, на которой предпринимаются действия для коррекции

серьезных отклонений от первоначального плана. Одно из возможных действий –

пересмотр целей, чтобы они стали более реалистичными и соответствовали

ситуации.

Первый этап процесса контроля – это

установление стандартов, т.е. конкретных измеряемых целей, имеющих временные

границы. Для управления необходимы стандарты в форме показателей

результативности объекта управления для всех его ключевых областей, которые

определяются при планировании, однако, число показателей, как мы уже говорили

ранее, не должно превышать разумные пределы. Относительно легко определяются

показатели результативности для таких величин, как прибыль, объем продаж,

стоимость материалов и т.п. Но, например, повышение морального уровня,

рассматриваемое в качестве цели, выразить в числовых показателях очень трудно

или зачастую вообще невозможно. Тем не менее,

это не должно служить оправданием того, чтобы в таких случаях не

устанавливать контрольные стандарты вообще. Даже субъективный показатель, при

условии, что осознается его ограниченность, лучше, чем ничего. Крайне

желательно, чтобы в числе показателей были такие, которые могли бы служить

индикаторами раннего предупреждения будущих проблем, а еще лучше такие, которые

сигнализировали бы о будущих возможностях.

На втором этапе контроля – этапе

сравнения показателей функционирования с заданными стандартами – определяется

масштаб допустимых отклонений. Только существенные отклонения от заданных

стандартов должны вызывать срабатывание системы контроля, иначе она станет

неэкономичной и неустойчивой. Этап измерения результатов является обычно самым хлопотливым

и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами,

менеджер получает возможность определить, какие действия необходимо

предпринимать. Такими действиями могут быть изменение некоторых внутренних

переменных системы, изменение стандартов или невмешательство в работу системы.

Контроль часто оказывает сильное влияние на поведение системы. Неудачно

спроектированные системы контроля могут сделать поведение работников

ориентированными на них, т.е. люди будут стремиться к удовлетворению требований

контроля, а не к достижению поставленных целей. Такие воздействия могут также

привести к выдаче неверной информации. Проблем, возникающих вследствие

воздействия системы контроля, можно избежать, задавая осмысленные, приемлемые

стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но

достижимые стандарты контроля, избегая излишнего контроля.

КАКОВЫ УСЛОВИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКОГО

КОНТРОЛЯ?

Контроль является эффективным, если он

имеет стратегический характер, нацелен на достижение конкретных результатов,

своевременен, гибок, прост и экономичен.

Эффективный стратегический контроль

предусматривает сбалансированное использование трех отдельных, но

взаимосвязанных элементов: культуры предприятия, вознаграждений и ограничений.

Если культура организации обеспечивает

климат доверия, особенно с расширенным участием работников в управлении,

контроль, который в этом случае выполняет главным образом функцию обратной

связи, базируется на том, что работники осознают и принимают основные цели

бизнеса. Это действует только до тех пор, пока работники, наблюдая за

поведением руководителей, имеют основания верить им. Справедливая система

вознаграждения возможна только при наличии четкой системы измеримых показателей

и корректном планировании. К сожалению, эти простые требования удовлетворить

удается очень редко.

Требования и ограничения необходимы

всегда, а особенно когда имеются проблемы с идентификацией целей индивидуумов и

организации. Требования и ограничения предпочтительно доводить до работника, не

указывая, что надо сделать, а предупреждая, чего делать нельзя. В этом случае

можно ожидать от него творческого подхода, но в ясно очерченных пределах.

Граничные условия могут также оговаривать нижний предел того, что должно быть

выполнено. Участие работников в принятии решений не должно интерпретироваться

как карт-бланш для любых действий, которые они пожелают. Обычно люди хотят

действовать правильно, действовать этически, в согласии с принятым моральным

кодексом. Однако давление обстоятельств, в том числе, служебных, может

заставлять их отступать от правил. Поэтому системы ограничений особенно

критичны в бизнесе, в котором репутация, основанная на доверии, является ключом

успеха в конкуренции, например, в банковском деле. Теневой стороной жесткой

системы правил и показателей является то, что организации несут потери от

пониженной мотивации работников, приукрашивания отчетных цифр, а также

постоянных конфликтов между подразделениями и функциями («Это в мои обязанности

не входит!»).

РАЗДЕЛ 2. ОТВЕТСТВЕННОСТЬ В СИСТЕМЕ ПРИНЯТИЯ

И РЕАЛИЗАЦИИ

УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ.

Существенным признаком управления

является возложение (принятие и передача) ответственности за операции по

подготовке и реализации принимаемых решений. Ответственность означает при этом

обязанность (долг) и готовность менеджеров действовать определенным образом по

отношению вышестоящему руководству, к самим себе, а также, к общественности (т.е.

к различным лицам и группам лиц в организации и за ее пределами).

КАКОВЫ ТИПИЧНЫЕ ОШИБКИ РУКОВОДИТЕЛЕЙ ПРИ

ПРИНЯТИИ РЕШЕНИЙ?

Каждый руководитель на протяжении своей

деятельности принимает множество ошибочных решений. Наиболее типичные ошибки

руководителей при принятии решений представлены ниже.

Ошибки руководителей при принятии

решений.

Субъективные ошибки.

1. Привычка принимать решение по

выбранному шаблону («Мы всегда так делали»).

2. Переоценка возможного успеха («Мне

обязательно повезет»).

3. Апелляция к собственному опыту («Мой

опыт поможет сделать правильный выбор»).

4. Настрой на субъективные желания («Я

этого очень хочу»).

5. Недооценка риска («Со мной этого не

случится»).

6. Установка на самый исполнимый

вариант («Зато все сделаем быстро»).

7. Стремление доказать свою правоту («В

конечном счете я всегда прав»).

8. Подгонка информации под свой замысел

(вариант) решения («Моя идея должна сработать»).

9. Абстрактный стиль принятия решения

(«Смысл понятен, а там разберемся»).

10. Давление неудач («Я уже не один раз

обжегся»).

Объективные ошибки.

1. Перенасыщенность принимаемых

решений, которые вследствие этого не всегда выполняются.

2. Новые решения противоречат тем,

которые уже приняты.

3. При принятии решения определяются

нереальные сроки. Все понимают это, но, тем не менее, принимают решение.

4. Новые решения дублируют те, которые

были приняты ранее, но не работают.

5. Принимаемое решение оказывается в

силу обстоятельств половинчатым.

6. В решениях существует определенная

возможность конфликта при их реализации.

7. Решение принимается большинством,

хотя правильным может быть мнение меньшинства.

8. Решения принимаются с расчетом на

то, что ошибки будут исправлены в процессе его реализации.

9. В связи с нехваткой времени

игнорируется поэтапная процедура принятия решения.

10. Некому готовить информацию,

необходимую для принятия решения.

В ЧЕМ ЗАКЛЮЧАЕТСЯ СМЫСЛ ТЕРМИНА «ОТВЕТСТВЕННОСТЬ»?

Ответственность в «Словаре русского языка» (М., 1985)

определяется как положение, при котором лицо, выполняющее какую-нибудь работу,

обязано дать полный отчет в своих действиях и принять на себя вину за все

могущие возникнуть последствия в исходе порученного дела, в выполнении

каких-нибудь обязанностей, обязательств.

Таким образом, ОТВЕТСТВЕННОСТЬ — это необходимость отдавать кому-либо отчет в

своих действиях, поступках и компенсировать неисполнение или ненадлежащее

исполнение порученного действия. Ответственность может быть официальная и

личная, принудительная и добровольная. Последняя трактуется как черта характера

человека — чувство ответственности (у некоторых людей имеется обостренное чувство

ответственности). Именно такая черта характера заставляет человека выступать

против нарушения прав человека, за экологическую безопасность среды обитания и

др.

КАКОВО СООТНОШЕНИЕ ОБЯЗАННОСТИ И

ОТВЕТСТВЕННОСТИ РУКОВОДИТЕЛЯ?

Непременным условием нормальной работы

руководителя является баланс прав и ответственности, с одной стороны, и

обязанностей и ответственности – с другой. Обязанности определяют круг

действий, возложенных на руководителя и обязательных для выполнения.

Руководитель может нести ответственность

как гражданин и как должностное лицо. Согласно ст. 24 ГК РФ гражданин полностью

отвечает по своим обязательствам всем принадлежащим ему имуществом, за

исключением той части, которая устанавливается Гражданским процессуальным

кодексом.

Компания как юридическое лицо также

несет ответственность по своим обязательством всем принадлежащим ей имуществом.

В главе 22 ГК РФ устанавливаются способы

обеспечения исполнения обязательств. К ним относятся неустойки, залоги, удержания

имущества должника, поручительство, банковская гарантия, задаток и др.

Руководитель может нести

ответственность за своих работников (ст. 402 ГК РФ) и за действия третьих лиц

(ст. 403 ГК РФ). Полномочия и права, делегируемые руководителю юридическим лицом,

формируют круг проблем, которые он должен выявлять, анализировать и разрешать.

За эту работу руководитель получает согласно договору материальное и моральное

вознаграждение. Полномочия и права немыслимы без обязанностей и

ответственности за выполненную работу. Обязанность — это набор действий,

возложенных на работника, чаще всего с его согласия, должностным лицом. Они

являются обязательными для выполнения. Выделяют служебные, общественные,

семейные и всеобщие воинские обязанности.

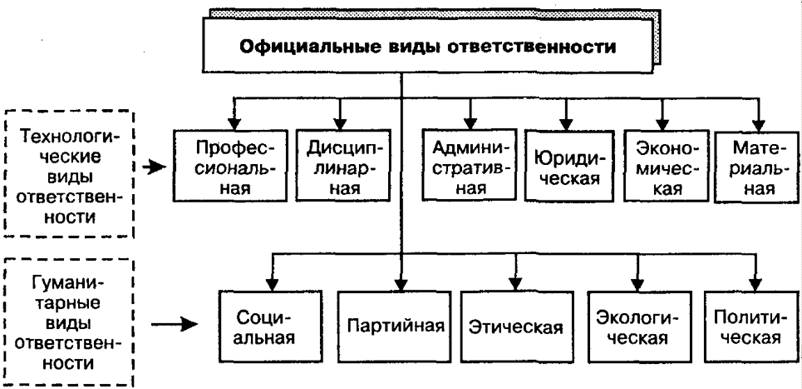

НА КАКИЕ ГРУППЫ РАЗДЕЛЯЮТСЯ ОФИЦИАЛЬНЫЕ

ВИДЫ ОТВЕТСТВЕННОСТИ?

Официальные виды ответственности

разделяются на две группы: ТЕХНОЛОГИЧЕСКИЕ и ГУМАНИТАРНЫЕ виды ответственности

(рисунок 6).

Рисунок

6. Классификация официальных видов ответственности.

КАКОВЫ ТЕХНОЛОГИЧЕСКИЕ ВИДЫ

ОТВЕТСТВЕННОСТИ?

К технологическим

видам ответственности относятся: профессиональная, дисциплинарная,

административная, юридическая, экономическая и материальная.

КАКОВЫ ГУМАНИТАРНЫЕ ВИДЫ

ОТВЕТСТВЕННОСТИ?

К гуманитарным

видам ответственности относятся: социальная, партийная, этическая,

экологическая и политическая.

ПО КАКИМ ПРИЗНАКАМ МОЖНО

КЛАССИФИЦИРОВАТЬ ОФИЦИАЛЬНЫЕ ВИДЫ

ОТВЕТСТВЕННОСТИ?

Все официальные виды ответственности

можно классифицировать по:

- уровням ответственности (международный,

государственный, уровень компании и ее подразделений и уровень собственного

Я);

- времени ответственности (за прошлые,

настоящие или будущие результаты уже принятого решения);

- ущербу, вызванному ошибочными

решениями (ответственность за причинение морального вреда, не имеющая срока исковой

давности; ущерб, ответственность по которому имеет срок исковой давности обычно

3 года).

РАЗДЕЛ 3. ТЕХНОЛОГИЧЕСКИЕ И ГУМАНИТАРНЫЕ ВИДЫ

ОТВЕТСТВЕННОСТИ.

ДАЙТЕ ХАРАКТЕРИСТИКУ ТЕХНОЛОГИЧЕСКИМ

ВИДАМ ОТВЕТСТВЕННОСТИ.

К технологическим видам ответственности

относятся: профессиональная, дисциплинарная, административная, юридическая,

экономическая и материальная ответственность.

ПРОФЕССИОНАЛЬНАЯ ОТВЕТСТВЕННОСТЬ.

Суть профессиональной ответственности руководителей компании и ее

подразделений отражается в типовых должностных инструкциях или уставе

компании. Она возникает из-за нарушения технологии производственной

деятельности. Обычно данная ответственность носит локальный (в рамках

компании) характер. Формы профессиональной ответственности включают взыскание,

замечание, выговор, перевод на другую работу, увольнение.

Типовая должностная инструкция

руководителя имеет четыре раздела: общие положения, обязанности, права и

ответственность Профессиональная ответственность формулируется в первых трех разделах

этой инструкции.

ПРИМЕР.

В качестве примера рассмотрим

ответственность главного инженера (технического директора) компании в

соответствии с Положением о технических службах компании.

По разделу 1 «Общие положения» главный

инженер отвечает за:

- организацию технического развития

компании;

- совершенствование работы ее

технических служб;

- результаты производственной

деятельности компании наряду с ее первым руководителем.

По разделу 2 «Обязанности» главный

инженер отвечает за:

- эффективную деятельность технического

совета компании и всех ее технических служб;

- координацию деятельности отделов

главного механика и главного энергетика;

- производство конкурентной продукции;

- соблюдение технологических условий

производства продукции;

- соблюдение режима экономии

материальных ресурсов;

- внедрение в производство передовых

достижений науки и техники;

- эффективное использование современных

информационных технологий на базе персональных компьютеров;

- информирование работников компании о

научно-технических достижениях и передовом опыте;

- развитие рационализации и

изобретательства;

- соблюдение правил по охране труда,

технике безопасности, промышленной санитарии;

- осуществление необходимых мероприятий

по охране окружающей среды;

- организацию повышения квалификации

работников компании;

- деятельность компании во время

отсутствия первого руководителя,

- представительскую деятельность вне

компании.

Уровень профессиональной

ответственности может быть снижен за счет страхования экономических рисков и

профессиональной ответственности, в том числе страхование профессиональной ответственности

руководителя подразделения, нотариуса, аудитора.

ДИСЦИПЛИНАРНАЯ ОТВЕТСТВЕННОСТЬ.

Дисциплинарная ответственность руководителя

отражается во внутренних регламентах компании (инструкциях, положениях и др.) и

касается организационных аспектов деятельности руководителя.

Она наступает за несоблюдение

субординации, финансовой, плановой, договорной и технологической дисциплины.

Формы ответственности включают: взыскание, замечание, выговор, перевод на

другую работу, объявление о несоответствии занимаемой должности, увольнение.

АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ.

Административная ответственность

наступает за гражданско-процессуальное нарушение прав и свобод граждан. Базой

для реализации административной ответственности является административное и

гражданское право и другие регламенты. Наиболее полно административная

ответственность представлена в Трудовом Кодексе (ТК РФ). Взыскание налагается

должностным лицом компании или государственного органа. Основными формами

административной ответственности являются предупреждение, административный

арест, конфискация незаконных предметов и др.

ЮРИДИЧЕСКАЯ ОТВЕТСТВЕННОСТЬ.

Юридическая ответственность частично

или полностью касается тех видов ответственности, которые регламентируются

Гражданским и Уголовным Кодексами. Юридическая ответственность реализуется в

установленных законом формах.

ЭКОНОМИЧЕСКАЯ ОТВЕТСТВЕННОСТЬ.

Экономическая ответственность

обычно рассматривается относительно юридического лица (компании) за

невыполнение или ненадлежащее выполнение принятых обязательств Она призвана

компенсировать полный или частичный ущерб от управленческого решения, и может выражаться в двух формах: экономические санкции и возмещение убытков.

ЭКОНОМИЧЕСКИЕ САНКЦИИ содержат

принудительные меры ограничительного характера, в том числе экономический

бойкот, полное или частичное снятие льгот, замораживание кредитов и др.

ВОЗМЕЩЕНИЕ УБЫТКОВ осуществляется в материальной или

денежной форме.

МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ.

Материальная ответственность обычно

рассматривается относительно физического лица (работника компании) за

нанесение компании имущественного или денежного ущерба Причиной этого могут

быть непрофессиональные действия или халатность. Материальная ответственность

может быть полной или частичной (ограниченной рамками соглашения), она

исчисляется, исходя из денежной величины ущерба или минимального размера оплаты

труда (МРОТ).

ПРИВЕДИТЕ ХАРАКТЕРИСТИКИ ГУМАНИТАРНЫХ

ВИДОВ ОТВЕТСТВЕННОСТИ.

К гуманитарным видам ответственности

относятся: социальная, экологическая, партийная, этическая и политическая.

СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ.

Социальная ответственность характеризует

личность человека наряду с чуткостью, скромностью, смелостью, щедростью, настойчивостью,

гордостью и т.д. Ответственность личности заложена в природе человека. Она

может быть развита за счет воспитания и учета моральных норм общества. Социальная

и экологическая ответственность реализуются в форме замечания, осуждения,

изменения общественного мнения о руководителе, вынесения общественного

порицания, объявления о несоответствии занимаемой должности по

общечеловеческим или экологическим соображениям.

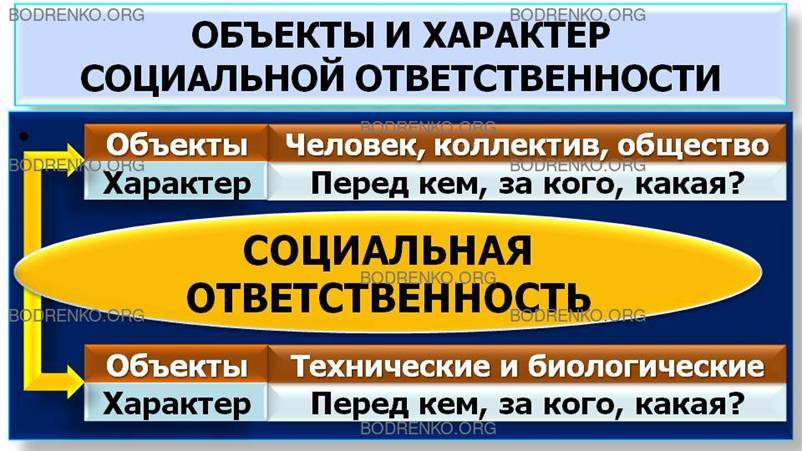

Объектами социальной ответственности

могут быть элементы технической, биологической и социальной системы, в том

числе ответственность за техническое состояние какого-либо объекта, за

сохранность флоры и фауны на закрепленной территории, за результаты деятельности

подчиненных людей и т.д. (рисунок 7).

Рисунок

7. Объекты и характер социальной ответственности.

Объекты: Человек, коллектив, общество. Характер:

Перед кем, за кого, какая?

Объекты: Технические и биологические. Характер: Перед кем, за что, какая?

Социальная ответственность возникает

при выполнении служебных, семейных, гражданских, общественных и личных

обязанностей. Она отражает склонность личности придерживаться в своем поведении

общепринятых в обществе социальных норм и отвечать за результаты их исполнения.

КАК МОЖЕТ ПРОЯВЛЯТЬСЯ СОЦИАЛЬНАЯ

ОТВЕТСТВЕННОСТЬ?

Социальная ответственность может

проявляться после наступления ситуации, повлекшей необходимость в

ответственности (по результатам), или до возможного появления такой ситуации

(по упреждению).

Религия является источником упреждающей

социальной ответственности, так же как и «Клятва Гиппократа», которая является

общепринятой нормой социальной ответственности врачей перед пациентами.

Социальная ответственность может быть индивидуальной, групповой и

общественной.

Осознание необходимой сопричастности

компании окружающей среде является важнейшей составной частью профессионального

управления. Эта сопричастность трактуется в управленческой литературе как

социальная ответственность компании и руководителя.

По упреждению социальная

ответственность руководителя отражается в его решениях, поставленных целях и

их приоритетах, средствах и методах реализации решений. По результатам эта

ответственность реализуется в координации хода выполняемых решений. Она

реализуется в конкретных делах компании и руководителя, направленных в первую

очередь на помощь в создании приемлемого уровня жизнеобеспечения своих

работников, членов их семей и социально незащищенных групп населения. Эта

помощь может реализоваться в прямом или косвенном виде. Помощь в прямом виде —

в форме моральной поддержки, бесплатных обедов, продажи товаров по пониженным

ценам, посредством производства экологически чистой продукции, установления

квот на прием безработных, выпускников учебных заведений, инвалидов и т.д., в

косвенном виде — это благотворительные взносы, поддержка социальных инициатив и

др.

Социальная ответственность компании

явно или неявно отражается в ее уставных документах. Особенно это проявляется

в миссии и основных целях компании. Если основная цель компании направлена на

максимальное удовлетворение потребностей и интересов персонала и клиентов — это

высшее проявление социальной ответственности. Если же основной целью является

получение максимальной прибыли в интересах учредителей — это означает минимальную

социальную ответственность компании. При этом руководители компании будут

сильно ограничены в попытках расширить свою социальную ответственность.

ЭКОЛОГИЧЕСКАЯ ОТВЕТСТВЕННОСТЬ.

Экологическая ответственность

возникла из-за угрозы экологического кризиса локального и стратегического

характера.

Экологический кризис — критическое

состояние окружающей среды, вызванное ее загрязнением и хищническим отношением

к природе.

Взгляд на развитие мирового сообщества

с учетом проблем экологии сформировался к 1900 году подписанием в Лондоне

Конвенции об охране дикой природы Африки. Однако и сто лет спустя все еще

недооценивается необходимость упреждающего подхода к экологической

ответственности.

Россия принимает, например, участие в

четырех глобальных соглашениях:

- О международной торговле видами дикой

фауны и флоры;

- Об охране водно-болотных угодий;

- Об охране Всемирного природного и

культурного наследия;

- О сохранении биологического

разнообразия.

Россия также имеет международные

обязательства об охране дикой природы, в том числе белого медведя, китов,

естественных природных условий Антарктики.

В основу экологических инициатив

положена «Стратегия устойчивого

развития» (СУР). Она разработана ООН в 1992 году и направлена на достижение

гармонии между людьми и между Обществом и Природой.

Основное направление СУР — это

достижение удовлетворения жизненных потребностей нынешнего поколения без

лишения такой возможности будущих поколений. Россия поддерживает СУР.

Задачи реализации СУР заключаются в

следующем:

- обеспечивать стабилизацию

экологической ситуации;

- проводить экологизацию экономической

деятельности;

- распространять экологически

ориентированные методы управления;

- неукоснительно соблюдать пределы

емкости экосистем (по загрязнению, по соотношению элементов в атмосфере, в воде

и в земле);

- внедрять экологически чистые и

ресурсосберегающие технологии;

- расширять экологически чистые

территории.

Международными экологическими

организациями разработаны следующие принципы хозяйственной деятельности в

рамках СУР:

- хозяйственная деятельность не может

быть оправдана, если выгода от нее не превышает вызываемого ущерба;

- ущерб окружающей среде должен быть на

столь низком уровне, какой только может быть достигнут с учетом экономических

и социальных факторов.

Эффективность СУР оценивается

показателями качества жизни, которые включают: продолжительность жизни

человека, состояние его здоровья, отклонение состояния окружающей среды от

нормативов, уровень знаний или образовательных навыков, доход, измеряемый

валовым внутренним продуктом на душу населения, объем отходов на душу

населения, уровень занятости, степень реализации прав человека.

ПАРТИЙНАЯ ОТВЕТСТВЕННОСТЬ.

Партийная ответственность наступает за

деятельность партийного функционера, существенно расходящуюся с уставными документами

и решениями представляемой им политической организации. Ответственность

реализуется в форме осуждения, исключения из партии, вывода из руководящего

состава партии и др.

ЭТИЧЕСКАЯ ОТВЕТСТВЕННОСТЬ.

Этическая ответственность наступает в

случае нарушения руководителем этических норм, представляющих систему общих

ценностей и правил этики, соблюдение которых обязательно для всех работников

организации. Контроль за соблюдением этической ответственности осуществляет

как сам человек, так и представители внешней среды в лице коллектива,

вышестоящих руководителей, религиозных иерархов. Этические нормы включают

количественные или качественные оценки. Они касаются смысла жизни, назначения

человека, содержания добра и зла, морального долга, нравственных принципов и

идеалов, в том числе: благородства, вежливости, выдержки, гуманизма, доверия,

единства слова и дела, искренности, правдивости, принципиальности, самообладания,

скромности.

Некоторые этические проблемы принятия решений в условиях

реальной хозяйственной деятельности.

Этика имеет дело с принципами,

определяющими правильное и неправильное поведение. Этическое поведение, по

счастью, для многих людей так очевидно, что об этом вроде бы и не надо особо

говорить. Опросы показывают, что все большее число менеджеров считают этическое

поведение залогом долгосрочного успеха в делах, хотя этика и представляет собой

для них только одно из многих граничных условий. Только очень немногие

менеджеры старой закалки и молодые «ухари» действую по принципу: «что хорошо

для дела, то хорошо и для этики». С другой стороны, порог «тормозов» у

некоторых индивидов чрезвычайно низок. Исследования за рубежом показали, что,

во-первых, 2/3 обследованных компаний в той или иной форме вели себя

противозаконно и, во-вторых, что практика неэтичного поведения расширяется.

Причины этого:

- конкурентная борьба;

- общее снижение морали в обществе, что

исподволь извиняет неэтичное поведение на рабочем месте;

- нажим со стороны организации на

рядовых работников с целью нахождения ими компромисса между собственными

личными ценностями и ценностями управляющих и др.

Поведение руководителей выступает здесь

основным фактором влияния на поведение подчиненного.

К вариантам поведения, обычно

запрещаемым этическими нормативами, относятся:

- взятки,

- вымогательство,

- дорогие подарки,

- выплаты соучастнику части незаконно

полученных денег,

- конфликт на почве столкновения

интересов,

- нарушение законов в целом,

- мошенничество,

- раскрытие секретов компании,

- использование конфиденциальной

информации, полученной в доверительной беседе,

- незаконные выплаты политическим

организациям,

- противоправное поведение ради

интересов фирмы,

- фальсификация документов,

отправляемых службам государственного регулирования,

- расовая дискриминация,

- сексуальные домогательства в рабочей

среде.

Следовать этическим принципам обычно

потому трудно, что действующие лица часто стоят перед дилеммой. Например,

руководящий инженер сбыта в принципе может быть против взяток. С другой

стороны, ему приходится опасаться, что на его предприятии должны быть уволены

тысячи сотрудников, если ему не удастся получить большой заказ. Тогда возникает

вопрос: Перед кем он считает себя более ответственным – перед работниками

своего предприятия или своими священными этическими принципами? Из вышеизложенного следует, что проблема этического поведения в

менеджменте исключительно противоречива.

Полное следование этическим принципам

может исключить выживание организации. В то же время, опасна и потеря этических

ориентиров. Поэтому, во-первых, их надо иметь как некий эталон, к которому при

первой возможности следует стремиться и, во-вторых, минимизировать отклонения

от этого эталона.

Никколо Макиавелли в книге «Государь.

Рассуждения о первой декаде Тита Ливия» писал, что следует «...избегать таких

обстоятельств, против которых нужно действовать чрезвычайными мерами. Ибо хотя

бы чрезвычайные меры и помогли в этих случаях, однако пример их всегда

действует вредно; когда позволяют себе нарушать законы в видах пользы, то потом

немудрено уже, что найдутся и такие, которые нарушат их со злым умыслом».

Этическая ответственность реализуется

в форме изменения общественного мнения о руководителе, вынесении ему

общественного порицания, объявления о несоответствии занимаемой должности по

этическим соображениям.

ПОЛИТИЧЕСКАЯ ОТВЕТСТВЕННОСТЬ.

Политическая ответственность

наступает за неправильную или ненадлежащую, относительно утвержденной

государственной программы, деятельность субъекта государственной власти и

управления, а также деятельность субъекта общественных группировок. Формами

реализации ответственности могут быть: отставка, импичмент, перевыборы, высылка

из страны и др.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Балдин

К.В., Воробьев С.Н., Уткин В.Б. Управленческие решения: Учебник. – 2-е изд.

– М.: Издательско-торговая корпорация

«Дашков и К0», 2006, 496 с.

[2] Дульзон

А.А. Разработка управленческих решений: Учебник. – Томск: Изд-во Томского

политехнического университета, 2009. – 295 с.

[3] Смирнов Э.А. Управленческие

решения. (Серия «Вопрос-Ответ»). М.:

ИНФРА-М, 2001. – 264 с.

[4] Трофимова Л.А., Трофимов В.В.

Методы принятия управленческих решений: Учебное пособие. – СПб. : Изд-во

СПбГУЭФ, 2012. – 101 с.

[5] Черноруцкий И.Г. Методы принятия

решений. Учебное пособие. – СПб.: БХВ-Петербург, 2005. – 416 с., ил.