Математические методы исследования экономики. Оптимизационные задачи с ограничениями. Задачи оптимального программирования. Постановка задач математического программирования. Примеры задач оптимального программирования. Задачи в условиях неполной информации. Многокритериальные задачи. Линейное программирование

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Математические методы исследования

экономики

Лекция 6

Тема лекции 6: «Оптимизационные задачи с ограничениями»

Разделы лекции:

1. Задачи

оптимального программирования.

2. Постановка задач математического программирования.

3. Примеры задач оптимального программирования.

РАЗДЕЛ 1. ЗАДАЧИ ОПТИМАЛЬНОГО ПРОГРАММИРОВАНИЯ.

Выбор оптимального управленческого поведения

в конкретной производственной ситуации связан с проведением с позиций

системности и оптимальности экономико-математического моделирования и решением

задачи оптимального программирования.

Задачи оптимального программирования в

наиболее общем виде классифицируют по следующим признакам.

КАК КЛАССИФИЦИРУЮТ ЗАДАЧИ ОПТИМАЛЬНОГО

ПРОГРАММИРОВАНИЯ ПО ХАРАКТЕРУ ВЗАИМОСВЯЗИ МЕЖДУ ПЕРЕМЕННЫМИ?

1. По характеру взаимосвязи между

переменными задачи оптимального программирования разбивают на следующие группы:

а) линейные,

б) нелинейные.

В случае а) все функциональные связи в

системе ограничений и функция цели — линейные функции; наличие нелинейности

хотя бы в одном из упомянутых элементов приводит к случаю б).

КАК КЛАССИФИЦИРУЮТ ЗАДАЧИ ОПТИМАЛЬНОГО

ПРОГРАММИРОВАНИЯ ПО ХАРАКТЕРУ ИЗМЕНЕНИЯ ПЕРЕМЕННЫХ?

2. По характеру изменения переменных задачи

оптимального программирования разбивают на следующие классы:

а) непрерывные,

б) дискретные.

В случае а) значения каждой из

управляющих переменных могут заполнять сплошь некоторую область действительных

чисел; в случае б) все или хотя бы одна переменная могут принимать только

целочисленные значения.

КАК КЛАССИФИЦИРУЮТ ЗАДАЧИ ОПТИМАЛЬНОГО

ПРОГРАММИРОВАНИЯ ПО УЧЕТУ ФАКТОРОВ ВРЕМЕНИ?

3. По учету фактора времени задачи оптимального

программирования разбивают на следующие классы:

а) статические,

б) динамические.

В задачах а) моделирование и принятие

решений осуществляются в предположении о независимости от времени элементов

модели в течение периода времени, на который принимается планово-управленческое

решение. В случае б) такое предположение достаточно аргументированно не может

быть и необходимо учитывать фактор времени.

КАК КЛАССИФИЦИРУЮТ ЗАДАЧИ ОПТИМАЛЬНОГО

ПРОГРАММИРОВАНИЯ ПО НАЛИЧИЮ ИНФОРМАЦИИ О ПЕРЕМЕННЫХ?

4. По наличию информации о переменных задачи

оптимального программирования разбивают на следующие три класса:

а) задачи в условиях полной определенности

(детерминированные),

б) задачи в условиях неполной

информации,

в) задачи в условиях неопределенности.

В задачах б) отдельные элементы

являются вероятностными величинами, однако известны или дополнительными

статистическими исследованиями могут быть установлены их законы распределения.

В случае в) можно сделать предположение о возможных исходах случайных

элементов, но нет возможности сделать вывод о вероятностях исходов.

КАК КЛАССИФИЦИРУЮТ ЗАДАЧИ ОПТИМАЛЬНОГО

ПРОГРАММИРОВАНИЯ ПО ЧИСЛУ КРИТЕРИЕВ ОЦЕНКИ АЛЬТЕРНАТИВ?

5. По числу критериев оценки альтернатив

задачи оптимального программирования разбивают на следующие классы:

а) простые, однокритериальные задачи,

б) сложные, многокритериальные задачи.

В задачах а) экономически приемлемо

использование одного критерия оптимальности или удается специальными

процедурами (например, «взвешиванием приоритетов») свести многокритериальный

поиск к однокритериальному.

КАК МОЖНО ГРУППИРОВАТЬ ЗАДАЧИ И МЕТОДЫ ОПТИМАЛЬНОГО

ПРОГРАММИРОВАНИЯ ПО НАИБОЛЕЕ ОБЩИМ ПРИЗНАКАМ КЛАССИФИКАЦИИ?

Сочетание признаков 1—5 позволяет

группировать (классифицировать) в самом общем виде задачи и методы оптимального

программирования. Например, сочетание общих признаков 1а)2а)3а)4а)5а) приводит

к задачам и методам линейного программирования.

Сочетание общих признаков 1б)2а)3а)4а)5а) характеризует задачи и методы

нелинейного программирования. Сочетание общих признаков 1а)2б)3а)4а)5а) выделяет

задачи и методы целочисленного (дискретного) линейного программирования и т.д.

Выбору метода решения конкретной задачи

оптимального программирования предшествует ее классификация, т.е. отнесение к

одному из классов оптимизационных задач, начиная с приведенных самых общих

признаков (например, задача дискретного линейного программирования с булевыми

переменными).

Развитие и совершенствование методов

решения задач оптимального программирования идет от случаев типа а) к случаям

типа б), в).

КАКОЙ КЛАСС ЗАДАЧ ОПТИМАЛЬНОГО

ПРОГРАММИРОВАНИЯ НАИБОЛЕЕ ИЗУЧЕН?

В настоящее время множество задач планирования

и управления, а также большой объем частных прикладных задач решаются методами

математического программирования. Ф наиболее развитыми в области решения

оптимизационных задач являются методы линейного программирования. Эти методы

позволяют описать с достаточной точностью широкий круг задач, среди которых отметим

следующие. Планирование товарооборота;

размещение розничной торговой сети города; планирование товароснабжения города,

района; прикрепление торговых предприятий к поставщикам; организация

рациональных перевозок товаров (транспортная задача); распределение работников

по должностям (задача о назначении); организация рациональных закупок

продуктов питания (задача о диете); распределение

ресурсов; планирование капиталовложений; оптимизация межотраслевых связей;

замена торгового оборудования; определение оптимального ассортимента товаров

в условиях ограниченной площади; установление рационального режима работы. В

задачах линейного программирования критерий эффективности и функции в системе

ограничений линейны. Если содержательный смысл требует получения решения в

целых числах, то такая задача является задачей целочисленного программирования.

Если в задаче математического программирования имеется переменная времени, а

критерий эффективности выражается через уравнения, описывающие течение

операций во времени, то такая задача является задачей динамического

программирования. Наиболее изучены задачи линейного программирования, для

которых разработан универсальный метод решения — метод последовательного

улучшения плана (симплекс-метод), т.е. любая задача линейного программирования

решается (реализуется) этим методом. Во

многих экономических моделях зависимости между постоянными и переменными

факторами можно считать линейными. Именно такие задачи в дальнейшем

рассматриваются на этой лекции.

РАЗДЕЛ 2. ПОСТАНОВКА ЗАДАЧ

МАТЕМАТИЧЕСКОГО ПРОГРАММИРОВАНИЯ.

1. ПЛАНИРОВАНИЕ ТОВАРООБОРОТА.

Коммерческое предприятие реализует

товары нескольких групп Aj (j = 1,…, n). Для

реализации этих товаров используются ресурсы с ограниченным объемом:

b1 — рабочее время (чел.-ч);

b2

- площадь залов (м2);

b3 - издержки обращения (руб.).

Известны нормы расхода каждого вида

ресурса на реализацию единицы j-й

группы товара —

aij

(i= 1,2,3; j

=1,…, n).

Доход от продажи в расчете на единицу товара составляет cj. Необходимо

составить оптимальный план товарооборота по критерию максимума дохода (или по

другому критерию — минимум издержек обращения).

ПОСТРОЕНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ

МОДЕЛИ ЗАДАЧИ.

Известно, что величина дохода линейно

связана с объемом продажи товаров xj. В связи с этим целевую функцию можно записать в виде

F(X) = c1x1 + с2х2 + ... + cnxn => max.

Очевидно, что объем продажи товаров не

может быть отрицательной величиной. Поэтому хj≥0 , j=1, …, n. Учитывая нормы затрат ресурсов и их

объемы, запишем ограничения в виде системы:

Решение задачи можно получить с помощью

симплексного метода.

2. ПРОИЗВОДСТВЕННАЯ ЗАДАЧА.

Предприятие изготавливает несколько

видов продукции, расходуя на это изготовление различные виды сырья. Запасы

сырья ограничены. Доход, получаемый от реализации каждого вида продукции,

различен. Необходимо составить такой план выпуска продукции, при котором доход

предприятия был бы максимальным.

ПОСТРОЕНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ

МОДЕЛИ ЗАДАЧИ.

Для изготовления n видов

продукции Рj(j=1, …, n) используется

m

видов сырья Si

(i=1,

…, m).

Запасы сырья составляют bi,

i=1,

…, m.

Нормативы затрат сырья на изготовление единицы продукции составляют aij. Доход,

получаемый от реализации единицы продукции j-го вида, составляет Dj, j=1, …, n. Необходимо

составить такой план выпуска продукции, при котором доход от ее реализации

будет максимальным.

Обозначим xj количество единиц продукции j-го вида (j=1, …, n),

запланированных к производству. Тогда целевая функция будет иметь вид:

F(X)=∑{j=1,…, n} Dj∙xj

=> max.

Для изготовления всей продукции

потребуется

∑{j=1, …, n}aij∙xj

единиц сырья i-го

вида. Поскольку его количество ограничено величиной bi, получаем

неравенство

∑{j=1, …, n}aij∙xj≤bi; i=1, …, m.

Учитывая нормативы затрат и ограничения

на ресурсы, запишем систему неравенств:

3. ФОРМИРОВАНИЕ РАЦИОНАЛЬНЫХ СМЕСЕЙ.

В коммерческой деятельности возникают

задачи, связанные с осуществлением рациональных закупок продуктов, обеспечивающих

необходимый рацион питания для поддержания нормальной жизнедеятельности

человека, или формирование диетического питания в больницах, или задачи

составления кормовых смесей на животноводческих фермах. Задачи о рациональном

питании решаются в условиях ограниченного ассортимента, товарных запасов,

стоимости, суточных норм потребления питательных веществ и их содержания в

продуктах. Причем из всех возможных вариантов необходимо выбрать самый дешевый.

ПОСТРОЕНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ

МОДЕЛИ ЗАДАЧИ.

Допустим, имеется набор продуктов:

мясо, рыба, молоко, сахар, яйца, картофель, овощи, фрукты, хлеб, мука и т.д.,

по ценам соответственно c1,

c2,

…, cj,

…, cn,

причем запасы этих продуктов ограничены, соответственно, величинами: а1,

а2,..., аj

..., аn.

Содержание питательных веществ — белков, жиров, углеводов, витаминов и

минеральных солей — в 1 кг каждого продукта известны и составляют

соответственно qij

(i = 1, …, m; j=1,

…, m).

Кроме того, известны нормы суточной потребности человека в каждом питательном

веществе: b1,

b2,..., bi,...,

bm.

Необходимо определить количество закупаемых продуктов x1, x2, …, xj, …, xn,

которое обеспечит потребность в питательных веществах каждого вида и

будет иметь минимальную стоимость.

Кроме того, количество каждого продукта

в рационе не может быть величиной отрицательной, а размер закупок ограничен запасами.

Тогда имеем следующую систему неравенств:

0≤x1≤a1, 0≤x2≤a2, …, 0≤xi≤ai, …,

0≤xn≤an,

Так как содержание питательных веществ

в рационе должно быть не менее b1,

b2,..., bi,...,

bm,

то получим систему линейных ограничений:

Общая стоимость рациона запишется в

виде линейной целевой функции:

F(X)=c1x1+c2x2+ …, cjxj+ …, cnxn => min.

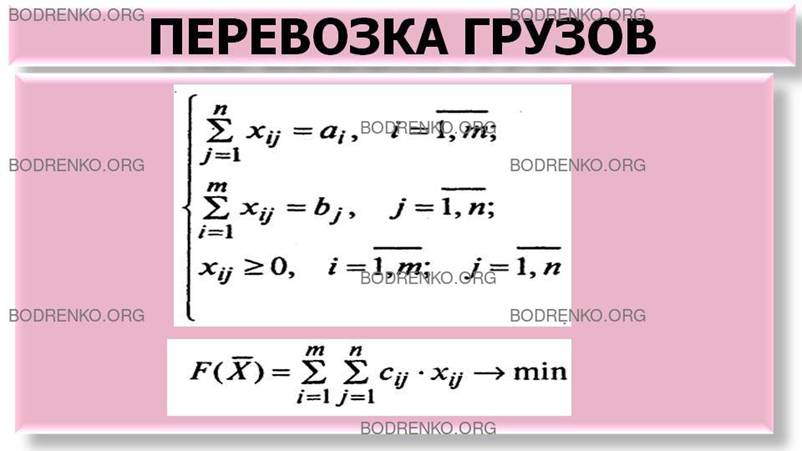

4. ПЕРЕВОЗКА ГРУЗОВ.

В современных условиях большие

транспортные расходы связаны с простоями в ожидании обслуживания на

погрузочно-разгрузочных работах, порожними пробегами, встречными и нерациональными

перевозками, затратами на бензин, техническое обслуживание и заработную плату

водителей. В связи с этим не обходимо решать задачи оптимального планирования

перевозок грузов в коммерческой деятельности из пунктов отправления (баз,

станций, фабрик, совхозов, заводов) в пункты назначения (магазины, склады)

методами, позволяющими оптимизировать план по какому-либо экономическому

показателю, например финансовых затрат или времени на перевозку грузов.

ПОСТРОЕНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ

МОДЕЛИ ЗАДАЧИ.

Имеется m

пунктов отправления (поставщиков) грузов: A1, A2, …, Ai, …, Am, на которых сосредоточены запасы

какого-либо однородного груза в объемах соответственно: a1, a2, …, ai, …, am. Величины аi определяют максимально возможные

размеры вывоза груза с пунктов отправления. Суммарный запас груза поставщиков

составляет ∑ai.

Кроме того, имеется n

пунктов назначения: B1,

B2,

…, Bj,

…, Bn, которые подали заявки на поставку грузов в

объемах соответственно: b1,

b2,

…, bj,

…, bn.

Суммарная величина заявок составляет

∑ bj. Стоимость перевозки одной единицы груза от поставщика Аi к

потребителю Bj обозначим через cij (транспортный тариф), образующих матрицу транспортных

издержек С=||cij||.

В качестве критерия оптимальности выбираем суммарные издержки по перевозке

грузов.

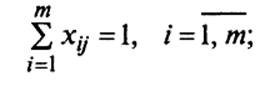

Тогда транспортная задача формулируется

следующим образом: необходимо составить оптимальный план, т.е. найти такие значения

объема перевозок грузов || xij

|| от поставщиков Аi

к потребителям Bj, чтобы вывести все грузы от поставщиков; удовлетворить

заявки каждого потребителя и обеспечить минимальные транспортные расходы на

перевозку груза.

Все исходные данные транспортной задачи

можно записать в виде таблицы 1, которая называется транспортной.

Таблица 1.

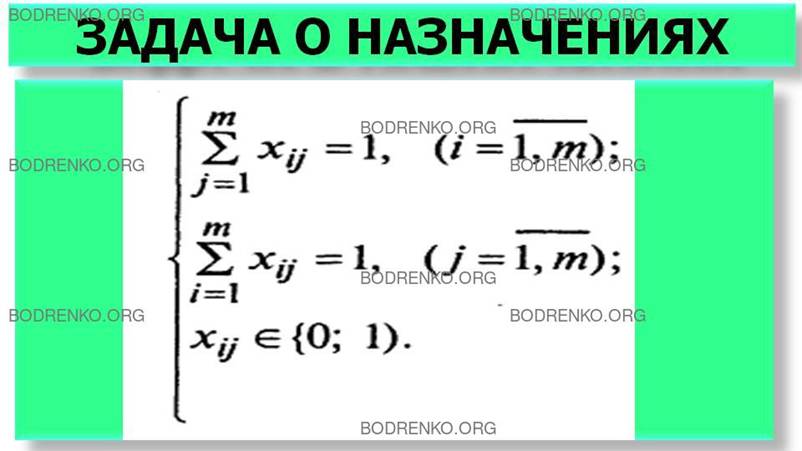

Задача заключается в определении плана

перевозок - матрицы X=||xij||(i=1, …, m; j=1, …, n),

которая удовлетворяет следующим условиям:

И обеспечивает минимальное значение

целевой функции

В таком виде экономико-математическая

постановка транспортной задачи считается законченной. Транспортная задача

может быть решена на компьютере, поскольку математические методы, как правило,

реализованы в виде специальных программ.

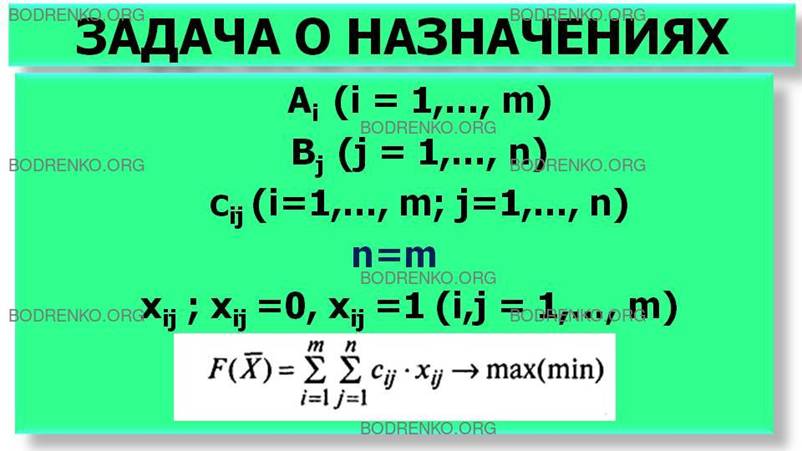

5. ЗАДАЧА

О НАЗНАЧЕНИЯХ.

В коммерческой сфере возникают задачи,

связанные с необходимостью выбора такого варианта распределения ресурсов:

трудовых, товарных, финансовых, энергетических, материальных, природных и

других по некоторым объектам - магазинам, городам, предприятиям, цехам и т.п.,

который обеспечил бы минимальные затраты денег, времени или максимальные

прибыль и доход и минимальные издержки. Так, например, всегда актуальной

является проблема формирования трудового коллектива. Известно, что один и тот

же работник может выполнять различные функции с разной производительностью в

зависимости от опыта работы, квалификации, индивидуальных особенностей. Поэтому

возникает задача о назначениях, предполагающая такое распределение работников

по должностям, при котором производительность труда в коллективе была бы

максимальной.

ПОСТРОЕНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ

МОДЕЛИ ЗАДАЧИ.

На коммерческом предприятии имеется m работников: A1, A2, …, Ai, …, Am, каждый из которых должен выполнять одну Bj

из имеющихся n

видов работ: B1, B2,

…, Bj,

…, Bn.

Для каждого работника Аi

на рабочем месте Bj рассчитывается производительность труда cij. Необходимо

определить, кого и на какую работу следует назначить, чтобы добиться

максимальной или минимальной стоимости назначения суммарной производительности

при условии, что каждый работник может быть назначен только на одну работу.

Пусть количество работников равно количеству работ, то есть m=n. Обозначим xij назначение i-го работника

на j-ю

работу. Количество работников m

равно количеству работ, поэтому xij может принимать только два целочисленных значения: 1, если i-й работник

назначен на выполнение j-й

работы; 0, если не назначен.

При назначении i-го работника на j-ю работу

производительность или стоимость назначения равна cij ∙xij. Необходимо построить квадратную

матрицу распределения по должностям X, которая обеспечивает максимальное или

минимальное значение линейной функции цели

при ограничениях

Задача о назначениях является частным

случаем транспортной задачи, поэтому для ее решения можно воспользоваться любым

алгоритмом линейного программирования, однако более эффективным является

венгерский метод.

6. ФОРМИРОВАНИЕ ТОРГОВОЙ СЕТИ.

В регионе расположены населенные

пункты, численность жителей которых, а также расстояние между ними, стоимость

поездок известны. Кроме того, задано множество типовых проектов предприятий

общественного питания. Необходимо найти оптимальный план размещения

предприятий общественного питания в регионе, обеспечивающий минимальные

приведенные затраты на их строительство, эксплуатацию и на поездки населения

между населенными пунктами.

ПОСТРОЕНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ

МОДЕЛИ ЗАДАЧИ.

Введем обозначения показателей, которые

относятся к содержанию задачи:

n - количество населенных пунктов;

j — номер населенного пункта; j =1,…, n;

Nj - численность населения j-го

населенного пункта;

rij - расстояние между пунктами i и j;

i -

индекс пункта размещения предприятия общественного питания (i=1, …, m);

Qj — количество типовых вариантов

предприятий для j-го

пункта;

q — номер типового предприятия

общественного питания, q=

l,…, Q;

Bj — спрос населения в j-м населенном

пункте на продукцию общественного питания;

b — норма обеспеченности продукцией

общественного питания одного человека;

Rдоп — максимально допустимый радиус

передвижения населения;

Xij

— численность населения j-го

пункта, обслуживаемого предприятием i-го пункта;

xiq — типовой вариант q предприятия

общественного питания i-го

пункта;

сiq — текущие затраты для хiq;

рiq — единовременные затраты для хiq;

cij — затраты на поездку одного жителя из

пункта i

в пункт j;

Ен — нормативный коэффициент

эффективности капитальных вложений.

В качестве критерия оптимальности

принимаем приведенные затраты С на строительство, эксплуатацию и на поездки

населения.

Тогда формальная запись задачи

представляет такой вид: найти такие типовые варианты xiq предприятий общественного питания для

каждого i-го

пункта и xij

численности населения j-го

пункта, обслуживаемого предприятиями i-го пункта, обеспечивающие минимум затрат в соответствии с

целевой функцией вида

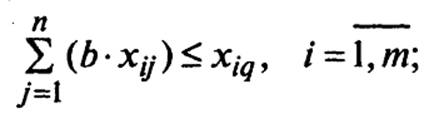

при следующих условиях-ограничениях:

1) предложение продукции общественного

питания, предоставляемое населению района предприятиями общественного питания j-го пункта,

должно соответствовать мощности предприятия:

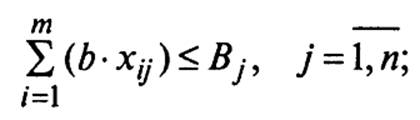

2) потребность населения j-го пункта в

продукции, обеспечиваемой предприятиями района, должна быть удовлетворена:

3) расстояние от j-го пункта

расселения до i-го

пункта размещения предприятия не должно превышать допустимого радиуса обслуживания

rij≤Rдоп. Кроме

того, существуют ограничения на переменные xij≥0.

Решение этой задачи проводят путем

последовательного подбора типовых мощностей предприятий торговли или общественного

питания xij

в модели и определении величин затрат для каждого варианта.

7. ПОСТРОЕНИЕ

КОЛЬЦЕВЫХ МАРШРУТОВ.

Коммерческая деятельность обычно

связана с командировками, поездками по городам для заключения сделок.

Расстояния между любой парой множества из n городов известны и составляют aij (i=1,…, m; j=1, …, n, i

≠j).

Если прямого маршрута между городами i и j

не существует, то допускают, что аij=∞. Коммерсант, выезжая из какого-либо города, должен

посетить все города, побывав в каждом из них один и только один раз, и

вернуться в исходный город. Необходимо определить такую последовательность

объезда городов, при которой длина маршрута была бы наименьшей.

ПОСТРОЕНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ

МОДЕЛИ ЗАДАЧИ.

Экономико-математическая постановка

этой задачи может быть представлена как задача целочисленного линейного программирования.

Переменные определим следующим образом: xij=1, если

коммивояжер переезжает из города i в город j

(i=1,…,

m;

j=1,

…, n, i ≠j);

в противном случае хij=0.

Задача заключается в определении

матрицы целых неотрицательных значений переменных xij, минимизирующих целевую функцию вида

при ограничениях:

1) для въезда в город j только один раз:

2) для выезда из города i только один раз:

В такой постановке задача коммивояжера

представляет собой задачу целочисленного линейного программирования. Действительно,

условия аij=∞

исключают в оптимальном решении значения xij=1 как не имеющие смысла, а ограничения

требуют:

1) чтобы маршрут включал только один

въезд в каждый город;

2) чтобы маршрут включал лишь один

выезд из каждого города, а целевая функция включала длину маршрута

коммивояжера;

3) чтобы маршрут образовывал контур,

проходящий через все города. Таким образом, формируется экономный вариант

маршрута в виде кольца.

Решение этой задачи строится, например,

методом ветвей и границ целочисленного программирования.

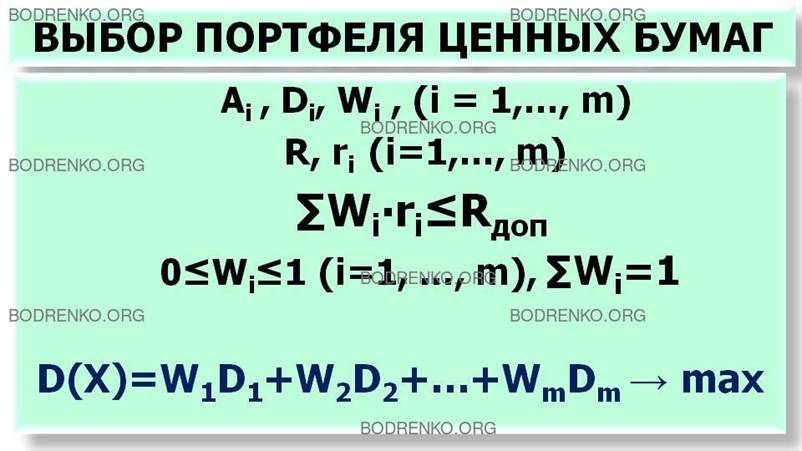

8. ВЫБОР ПОРТФЕЛЯ ЦЕННЫХ БУМАГ.

При инвестировании денежных средств в

ценные бумаги: акции, облигации, валюты, векселя, возникают задачи оптимизации.

Обычно денежные средства вкладывают в несколько видов ценных бумаг, которые

образуют портфель активов. Доходность портфеля характеризуется средневзвешенной

доходностью его составляющих, которая для портфеля из двух активов

рассчитывается следующим образом:

Д=Wa∙Дa + Wb∙Дb

где Д — общая доходность портфеля; Wa - удельный

вес актива А; Дa - доходность актива А; Wb, — удельный

вес актива В; Дb - доходность актива В.

Будущая стоимость ценных бумаг (в

отличие от текущей) не определена и

зависит от большого количества различных факторов. Количественная мера

этой неопределенности называется риском. При этом методы линейного

программирования можно использовать для контроля систематического риска при

формировании портфеля активов.

Допустим, имеется множество активов Ai (i=1, …, m), а ожидаемые

доходы для них соответственно равны Дi. Доли каждого из этих активов в портфеле соответственно

равны Wi

и являются переменными, которые могут корректироваться. Риск портфеля R

определяется как средневзвешенная величина рисков активов гi.

Цель процедуры оптимизации заключается

в максимизации дохода по портфелю при заданном ограничении уровня риска

портфеля.

ПОСТРОЕНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ

МОДЕЛИ ЗАДАЧИ.

Определим оптимальные пропорции (веса)

каждого из активов, которые приведут к максимальному ожидаемому доходу при

условии заданного максимального уровня риска. Эта задача может быть

сформулирована следующим образом. Ограничения

следующие.

Первое ограничение связано с тем, что:

1) риск R портфеля не должен превышать Rдоп;

2) в каждый актив обязательно должны

быть проведены положительные инвестиции;

3) все средства должны быть полностью

инвестированы. Таким образом, ограничения имеют следующий вид: ∑Wi∙ri≤Rдоп, где все

активы могут иметь только неотрицательные веса 0≤Wi≤1; причем ∑Wi=1, поскольку средства должны быть полностью

инвестированы.

Все ограничения линейны и представлены

в виде равенств и неравенств. Целевая функция имеет вид:

Д=∑Wi∙Дi

=> max.

Поскольку доход по каждому активу

предопределен, то в целевой функции могут изменяться только веса.

РАЗДЕЛ 3. ПРИМЕРЫ ЗАДАЧ

ОПТИМАЛЬНОГО ПРОГРАММИРОВАНИЯ.

Рассмотрим конкретные примеры задач

оптимального программирования.

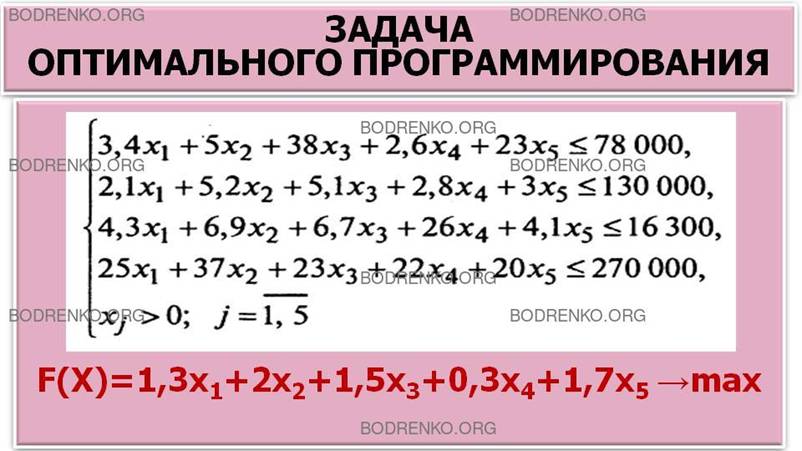

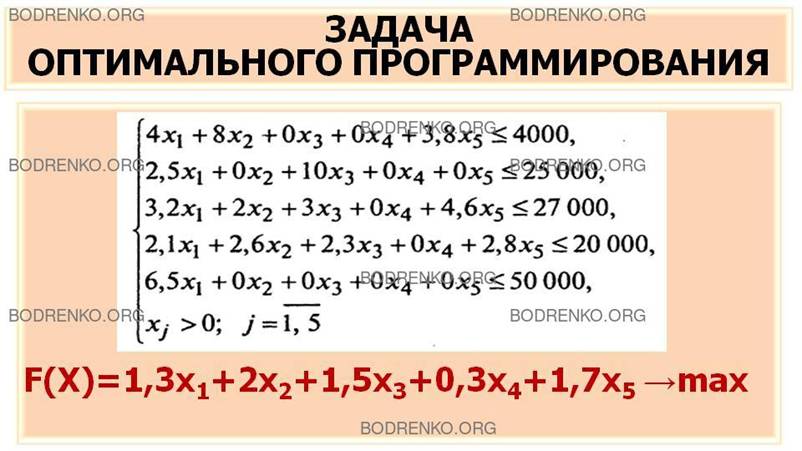

ПРИМЕР 1.

Построить экономико-математическую

модель определения структуры выпуска первых и вторых блюд предприятия

общественного питания при заданном квартальном плане товарооборота 270 тыс.

руб. и получении максимального дохода на основе данных, приведенных в таблице

2.

Таблица 2.

Экономико-математическая модель задачи

имеет следующий вид.

Найти такое количество выпускаемых блюд

— вектор X=(x1,x2, x3, x4, x5), которое

при заданных ограничениях по использованию ресурсов, представленных в виде

следующей системы линейных неравенств:

обеспечивает максимум дохода в

соответствии с целевой функцией

F(X)=1,3x1+2x2+1,5x3+0,3x4+1,7x5 => max.

ПРИМЕР 2.

Построить экономико-математическую

модель определения структуры выпуска блюд на предприятии общественного

питания, обеспечивающую максимальный доход на основе заданных объемов, ресурсов

и нормативов затрат продуктов на первые и вторые блюда, представленных в

таблице 3.

Таблица 3.

Экономико-математическая модель задачи

имеет следующий вид.

Найти такое количество выпускаемых блюд

- арифметический вектор X=(x1,x2, x3, x4, x5), который

при заданных ограничениях

обеспечивает максимум дохода в

соответствии с целевой функцией

F(X)=1,3x1+2x2+1,5x3+0,3x4+1,7x5 => max.

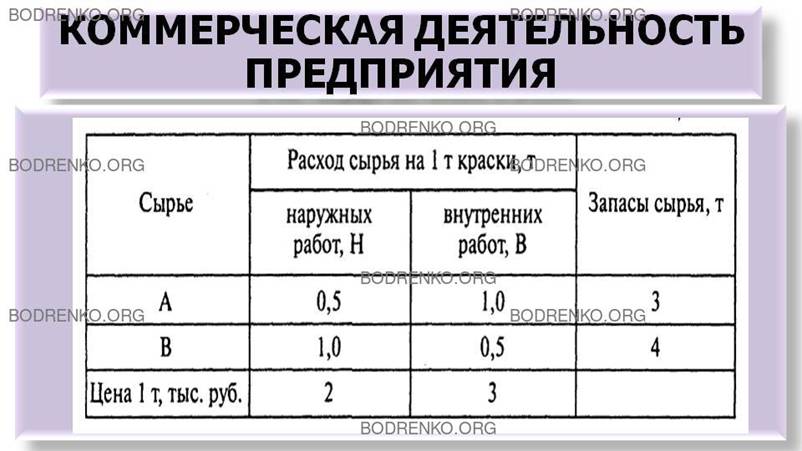

ПРИМЕР 3 (КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

ПРЕДПРИЯТИЯ).

Коммерческому отделу поручили

проанализировать совместную деятельность подразделений фабрики по изготовлению

и продаже двух видов краски для внутренних (В) и наружных (Н) работ, которая

поступает в продажу по цене 3 тыс. руб. и 2 тыс. руб. за 1 т. Для производства

красок используют два вида сырья А и В, максимально возможные суточные запасы

которых составляют 3 т и 4 т. Расходы сырья на производство 1 т красок приведены

в таблице 4.

Таблица 4.

Изучение конъюнктуры спроса на рынке

сбыта показало, что суточный спрос на краску для внутренних работ никогда не

превышал спроса на краску для наружных работ более чем на 1,5 т, а спрос на

краску для внутренних работ никогда не превышал 2 т в сутки. Какое количество

краски каждого вида необходимо производить, чтобы доход от ее реализации был

максимальным? Кроме того, известно, что план фабрики должен предусмотреть

обязательный выпуск красок, производство которых не опускалось ниже 0,25 т,

для красок для наружных работ и ниже 0,5 т — для красок для внутренних работ.

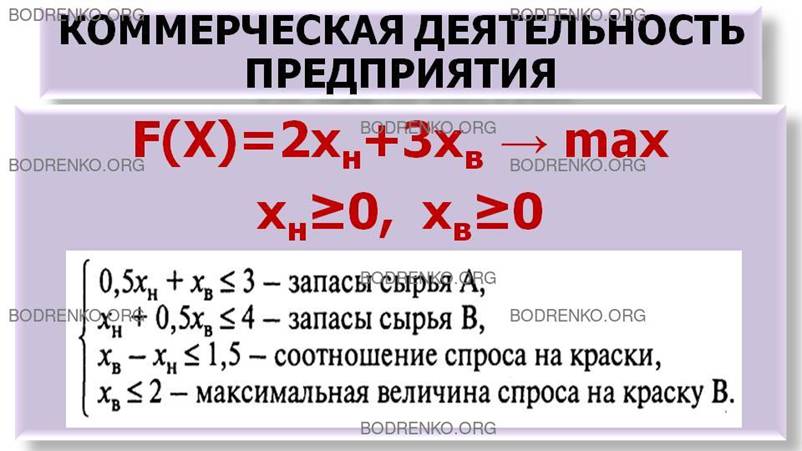

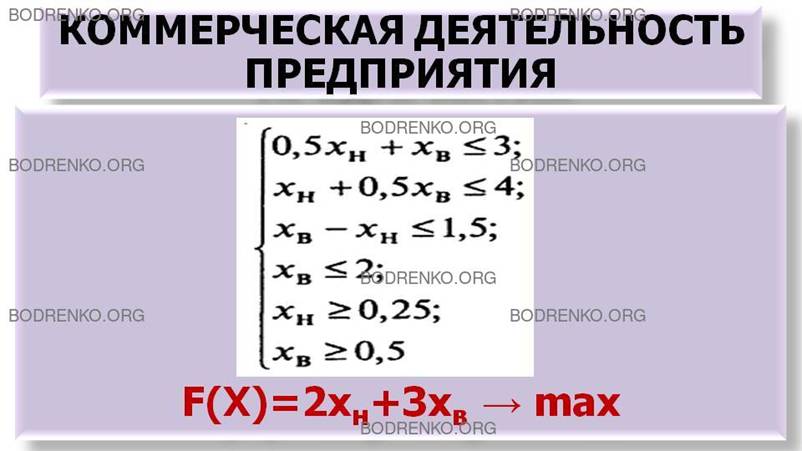

ПОСТРОЕНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ

МОДЕЛИ ЗАДАЧИ.

Поскольку в задаче необходимо

определить объемы производства для продажи краски, то суточные объемы

производства красок для наружных и внутренних работ обозначим хн и хв тонн

соответственно. Критерием, по которому определяется степень достижения

поставленной цели, является доход от продажи краски, который должен быть

максимально возможным. На этом основании целевую функцию можно записать таким

образом:

F(X) = (2xн+ Зхв) => max.

Решение любой задачи осуществляется в

рамках ограниченных ресурсов. В данном случае необходимо учесть ограничения на

расход сырья, запасы которого на фабрике не бесконечны, также ограничения на спрос краски.

Математически эти ограничения можно записать следующим образом:

Объемы производства и соответственно

продажи краски не могут принимать отрицательных значений. В связи с этим

необходимо записать тривиальное условие неотрицательности переменных:

хн≥0; xв≥0.

Таким образом, в целом

экономико-математическую модель задачи можно представить в таком виде.

Определить суточные объемы производства красок — вектор X=(xн, xв), который

при заданных условиях-ограничениях

обеспечивает максимальный доход от

продажи краски в соответствии с целевой функцией

F(X) = (2xн +3xв) => max.

Полученная модель является задачей

линейного программирования, так как все входящие в нее функции линейны.

Решение задачи такого класса возможно с использованием либо геометрического,

либо алгебраического симплексного методов.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Замков О.О., Толстопятенко А.В.,

Черемных Ю.М. Математические методы в экономике: Учебник. 2-е изд. - М.: МГУ

им. М.В. Ломоносова, Издательство «Дело и Сервис», 1999. — 368 с.

[2] Фомин Г. П. Математические

методы и модели в коммерческой деятельности: Учебник. — 2-е изд., перераб. и

доп. — М.: Финансы и статистика, 2005. — 616 с: ил.

[3] Шелобаев

С. И. Математические методы и модели в экономике, финансах, бизнесе: Учеб. пособие для вузов. —

М.: ЮНИТИ - ДАНА, 2001. - 367 с.

[4] Шикин Е.

В., Чхартишвили А. Г. Математические методы и модели в управлении: Учеб.

пособие. — 3-е изд. — М.: Дело, 2004. — 440 с. — (Серия «Классический

университетский учебник»).

[5]

Экономико-математические методы и прикладные модели: Учебное пособие для вузов/

В.В. Федосеев, А.Н. Гармаш, Д.М.

Дайитбегов и др.; Под ред. В.В. Федосеева. — М.: ЮНИТИ, 1999. - 391 с.