Хеджирование. Стратегии управления риском. Понятие хеджирования. Хеджирование позиций по базисным активам с помощью фьючерсных контрактов. Модель хеджирования. Измерение эффективности хеджирования. Математические модели финансовых рисков. Риск и прибыль. Методы измерения финансовых рисков.

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Математические модели финансовых рисков

Лекция 9

Тема лекции 9: «Хеджирование»

Разделы лекции:

1. Стратегии управления риском. Понятие хеджирования.

2. Хеджирование позиций по базисным активам с помощью фьючерсных контрактов.

3. Модель хеджирования. Измерение эффективности хеджирования.

РАЗДЕЛ 1. СТРАТЕГИИ УПРАВЛЕНИЯ

РИСКОМ. ПОНЯТИЕ ХЕДЖИРОВАНИЯ.

ЧТО ТАКОЕ ХЕДЖИРОВАНИЕ?

Хеджирование – это специальный процесс

уменьшения риска возможных потерь. Компания может принять решение хеджировать все риски, не хеджировать ничего

или хеджировать что-либо выборочно. Она также может спекулировать, будь то

осознанно или нет.

Отсутствие хеджирования может иметь две

причины. Во-первых, фирма может не знать о рисках или возможностях уменьшения

этих рисков. Во-вторых, она может считать, что обменные курсы или процентные

ставки будут оставаться неизменными или изменяться в ее пользу. В результате

компания будет спекулировать: если ее ожидания окажутся правильными, она

выиграет, если нет — она понесет

убытки. Хеджирование всех рисков единственный способ их полностью избежать.

Однако финансовые директора многих компаний отдают предпочтение выборочному

хеджированию. Если они считают, что курсы валют или процентные

ставки изменятся неблагоприятно для них, то они хеджируют риск, а если движение будет в их пользу — оставляют риск непокрытым. Это и есть, в сущности,

спекуляция. Интересно заметить, что

прогнозисты-профессионалы часто ошибаются в своих оценках, однако сотрудники

финансовых отделов компаний, являющиеся «любителями», продолжают верить в свой

дар предвидения, который позволит им сделать точный прогноз.

Одним из недостатков общего хеджирования (т.е. уменьшения всех рисков) являются довольно существенные суммарные затраты на комиссионные брокерам и премии опционов. Выборочное хеджирование можно рассматривать как один из способов снижения общих затрат. Другой способ — страховать риски только после того, как курсы или ставки изменились до определенного уровня. Можно считать, что в какой-то степени компания может выдержать неблагоприятные изменения, но, когда они достигнут допустимого предела, позицию следует полностью хеджировать для предотвращения дальнейших убытков. Такой подход позволяет избежать затрат на страхование рисков в ситуациях, когда обменные курсы или процентные ставки остаются стабильными или изменяются в благоприятном направлении. В случае управления портфелем активов компании попытка страхования части риска может быть подкреплена использованием инструментов управления риском для увеличения степени риска. Управляющий фондом, ожидающий повышения цен на долгосрочные государственные облигации или акции, может открыть фьючерсные или опционные позиции, чтобы воспользоваться этим повышением. Если его прогноз окажется правильным, то доход от портфеля будет увеличен. Это является очевидной формой спекуляции, которая может использоваться и в управлении валютными и процентными рисками. Даже если из определения спекуляции исключить случаи, когда принимается решение не хеджировать весь риск целиком, то нельзя не учитывать случаи, когда используются инструменты управления риском для увеличения степени риска.

ЧТО ТАКОЕ СПОТОВЫЕ СДЕЛКИ?

Участники экономических отношений заключают

контракты на условиях, как немедленной поставки актива, так и поставки в будущем. Сделки, имеющие своей целью немедленную

поставку актива, называются

кассовыми, или спотовыми.

ЧТО ТАКОЕ СПОТОВЫЙ РЫНОК?

Рынок спотовых (кассовых) сделок именуют спотовым (кассовым). Цена, по которой заключаются эти сделки, называется спотовой (кассовой) ценой.

ЧТО ТАКОЕ СРОЧНЫЕ СДЕЛКИ, СРОЧНЫЙ РЫНОК?

Сделки, имеющие своим предметом поставку актива в будущем, называются срочными. В срочном контракте контрагенты оговаривают все условия соглашения в момент его заключения. Срочный рынок служит механизмом страхования ценовых рисков в условиях неустойчивости экономической конъюнктуры. В связи с этим наличие данного рынка позволяет хозяйствующим субъектам исключить или уменьшить финансовые риски. Привлекательность срочного рынка состоит также в том, что его инструменты являются высокодоходными объектами инвестирования свободных финансовых средств. Данный момент приобретает особенно важное значение в условиях портфельного подхода к инвестированию.

КАК

МОЖНО КЛАССИФИЦИРОВАТЬ ВНУТРЕННЮЮ СТРУКТУРУ СРОЧНОГО РЫНКА?

Срочный рынок имеет свою

внутреннюю структуру, которую можно классифицировать по различным критериям

оценки.

1. При наиболее общем подходе срочный

рынок следует подразделить на первичный

и вторичный, биржевой и внебиржевой.

2. По виду торгуемых на рынке инструментов его можно подразделить на форвардный, фьючерсный, опционный рынок и рынок свопов.

КАК

МОЖНО КЛАССИФИЦИРОВАТЬ ФОРВАРДНЫЙ РЫНОК?

В свою очередь, форвардный рынок можно

подразделить на так называемый рынок

классических форвардных контрактов, то есть контрактов, главная цель

которых состоит в поставке базисных

активов и хеджировании (т.е.

страховании) позиций участников, а также на рынок репо и рынок при выпуске. Их следует выделить и упомянуть

отдельно, поскольку, хотя по внешней форме они являются элементами срочного

рынка, по своим главным функциям решают несколько иные задачи.

ЧТО ОБЕСПЕЧИВАЮТ РЫНОК РЕПО, РЫНОК ПРИ

ВЫПУСКЕ?

Так, рынок репо призван обеспечивать потребности в краткосрочном кредите, а рынок при выпуске — в первую очередь выполнять функцию определения цены будущих выпусков ценных бумаг. Кроме того, по своим временным рамкам данные рынки можно рассматривать как ультракраткосрочные.

КАК

МОЖНО КЛАССИФИЦИРОВАТЬ ОПЦИОННЫЙ РЫНОК?

Опционный рынок также можно разделить на рынок классических опционных контрактов и инструментов со встроенными опционами.

НА КАКИЕ ВИДЫ ПОДРАЗДЕЛЯЮТСЯ СРОЧНЫЕ СДЕЛКИ?

Срочные сделки подразделяются на твердые сделки и условные сделки.

Твердые сделки обязательны для исполнения. К ним относятся форвардные и

фьючерсные сделки.

Условные сделки (их еще называют опционными,

или сделками с премией) предоставляют одной из сторон контракта право

исполнить или не исполнить данный

контракт.

ЧТО ТАКОЕ ДЛИННАЯ И КОРОТКАЯ ПОЗИЦИИ В

КОНТРАКТЕ?

В сделках участвуют две стороны покупатель и продавец.

Когда лицо приобретает контракт, то

говорят, что оно открывает или занимает

длинную позицию. Лицо, которое продает контракт, занимает (открывает) короткую

позицию. Если инвестор вначале купил (продал) контракт, то он может закрыть

свою позицию путем продажи (покупки)

контракта.

КАКАЯ СДЕЛКА НАЗЫВАЕТСЯ ОФФЕРТНОЙ?

Сделка, закрывающая открытую позицию,

называется оффертной. Она является противоположной по отношению к

первоначальной сделке.

КАКИЕ КАТЕГОРИИ УЧАСТНИКОВ ПРИСУТСТВУЮТ НА

СРОЧНОМ РЫНКЕ?

Напомним, что на срочном рынке присутствуют

несколько категорий участников.

С точки зрения преследуемых ими целей и осуществляемых операций их можно подразделить на три группы:

- спекулянтов,

- арбитражеров и

хеджеров.

Спекулянт — это лицо, стремящееся получить прибыль за счет разницы в курсах финансовых инструментов, которая может возникнуть во времени. Спекулянт покупает (продает) активы с целью продать (купить) их в будущем по более благоприятной цене. Успех спекулянта зависит от того, насколько умело он прогнозирует тенденции изменения цены соответствующих активов. Спекулянт является необходимым лицом на срочном рынке, поскольку, во-первых, он увеличивает ликвидность срочных контрактов и, во-вторых, берет риск изменения цены, который перекладывают на него хеджеры.

Хеджер — это лицо, страхующее на срочном рынке свои финансовые активы или сделки на рынке.

Например, инвестор приобрел пакет акций. В

результате падения их курсовой стоимости он может понести большие потери. Рынок

срочных контрактов предоставляет ему возможность заключить ряд сделок с целью страхования от таких потерь. В

качестве другого примера можно представить производителя пшеницы, который опасается падения цены на свой товар к

моменту сбора урожая. Заключение срочного контракта позволяет ему избежать

ценового риска. Как уже отмечалось выше,

риск в данных сделках часто берет на себя спекулянт, выступая контрагентом хеджера.

Арбитражер — это лицо, извлекающее прибыль за счет одновременной купли-продажи одного

и того же актива на разных рынках, если на них наблюдаются разные цены, или

взаимосвязанных активов при нарушении между ними паритетных отношений.

Примером может служить покупка (продажа)

актива на спотовом рынке и продажа (покупка) соответствующего фьючерсного

контракта. В целом арбитражная операция это операция, которая позволяет

получить вкладчику прибыль без всякого риска и не требует от него каких-либо инвестиций. Осуществление

арбитражных операций приводит к выравниванию возникших отклонений в ценах на одни и те же активы на разных

рынках и восстановлению паритетных соотношений между взаимосвязанными активами.

В ЧЕМ ЗАКЛЮЧАЕТСЯ ОСНОВНОЕ ОТЛИЧИЕ МЕЖДУ

ХЕДЖИРОВАНИЕМ И СТРАХОВАНИЕМ?

Между страхованием и хеджированием существует

фундаментальное различие.

В случае хеджирования вы устраняете риск

убытков, отказываясь от возможности получить прибыль.

Используя страхование, вы платите страховой взнос, чтобы устранить

риск убытков, но сохраняете возможность получить прибыль.

ПРИМЕР 1. Допустим, что через год, считая с сегодняшнего дня, вы планируете

перелет из Лондона в Токио. Вы решили забронировать билет на самолет, и

служащий авиакомпании предлагает вам

выбрать один из двух вариантов:

1) либо сейчас договориться о продаже вам

через год билета по

гарантированной цене в 1000 у.е.;

2) либо перед вылетом заплатить столько,

сколько билет будет стоить на тот момент.

Если Вы решили согласиться заплатить через год 1000 у.е., то это — хеджирование

риска. Вы ничего на этом не теряете, но отказываетесь от возможности заплатить

меньше 1000 у.е

в день вылета через год.

Есть и такой вариант: авиакомпания предлагает

вам заплатить сейчас 20 у.е. за право через год выкупить свой билет по цене 1000

у.е. Приобретение этого права есть

страховка, гарантирующая, что вы не

заплатите больше 1000 у.е. за

полет в Токио.

Если за год цена билета возрастет, вы

воспользуетесь своим правом; если

нет, оно вас ни к чему не

обязывает. Заплатив 20 у.е. вы страхуетесь от риска, что вам придется заплатить

за билет больше 1000 у.е., и, следовательно, тем самым гарантируете, что общие

расходы на билет не превысят 1020 у.е. (1000 у.е. за билет и

20 у.е. за страховку).

СИНХРОНИЗАЦИЯ ПОТОКОВ ДЕНЕЖНЫХ СРЕДСТВ.

Теоретически простейшим способом защиты от риска является попытка его

избежать. Одним из способов уклонения от риска

выступает выписывание компанией счетов в национальной валюте; другой способ заключается в контроле за

сроками платежей и поступлений.

В случае операционного риска импортер,

получающий счета-фактуры в иностранной валюте, может попытаться организовать

предоплату. Данный подход особенно целесообразен, если компания ожидает повышения стоимости валюты платежа.

Предоплата имеет смысл,

поскольку позволит избежать необходимости платить большую сумму в национальной

валюте за требуемую сумму в иностранной валюте. При этом, однако, возникает проблема ликвидности, так как компания должна

будет понести затраты в форме процентных платежей за деньги, взятые взаймы для

финансирования предоплаты, или убытки

от неполучения процента на капитал, который пойдет на предоплату. Если на решение о предоплате влияют ожидания

изменений валютных курсов, то имеет место определенная степень спекуляции. Хеджирование в чистом виде будет

осуществляться, только если компания попытается избежать возможности

неблагоприятного изменения курса путем уклонения от риска, независимо от ее

ожиданий относительно курсовых изменений. Но как только ожидаемая смена курсов принимается в расчет, компания будет также (или даже полностью)

спекулировать на обменном курсе. Компания, осуществляющая предоплату ввиду ожидаемого

повышения курса валюты платежа

или делающая попытки задержать

платеж ввиду ожидаемой девальвации валюты платежа, будет заниматься скорее

спекуляцией, чем хеджированием. Ее целью будет сохранение на прежнем уровне суммы обязательств в валютах с

ожидаемой девальвацией и уменьшение размера обязательств в тех валютах, для которых ожидается повышение курса.

Ускорение платежа часто называется «опережением» («лидс»), а задержка платежа — «отставанием» («лэгс»).

Задержка платежей или поступлений не может рассматриваться как метод хеджирования (за исключением тех случаев, когда

риски искусственно создаются для компенсации

других рисков). Когда у компании есть задержка в платежах — («отставание»), она становится в большей мере

подверженной курсовому риску. Импортер, ожидающий девальвации валюты счета-фактуры,

может задержать платеж, с тем, чтобы приобрести иностранную валюту позже, когда она упадет в цене. Для выигрыша от ожидаемого изменения курса открывается короткая позиция по

иностранной валюте. Такое поведение является спекуляцией, а не хеджированием.

«Лидс энд лэгс» могут быть осуществлены рядом способов. Прежде всего, могут быть изменены

сроки покупок и продаж. Как можно более ранние покупки являются одним из

способов уменьшения риска будущих изменений курса. Сроки платежей и поступлений

можно скорректировать независимо от сроков покупок и продаж. Кроме того, сроки

приобретения или продажи

иностранной валюты могут не совпадать со сроками платежей и поступлений. Если

ожидается повышение стоимости иностранной валюты, получатель может некоторое время хранить ее до того, как он ее реализует

за национальную валюту.

В ЧЕМ ЗАКЛЮЧАЕТСЯ МЕТОД КОМПЕНСАЦИИ ПРИ

ОСУЩЕСТВЛЕНИИ ВАЛЮТНЫХ ОПЕРАЦИЙ?

Синхронизация потоков денежных средств это

особая проблема. Компенсация — это методика управления валютными операциями, наиболее подходящая для

многонациональных компаний. Компенсация

осуществима, когда имеются двусторонние потоки валютных средств. Хотя может

показаться, что годовые потоки денежных средств компенсируют друг друга,

возможна такая ситуация, что

потоки в одном направлении разделены во времени с потоками в противоположном

направлении. Компенсация тогда будет зависеть от способности компании

манипулировать сроками поступлений и платежей. Не учитывая временной аспект

компенсации, у некоторых подразделении многонациональной компании могут

возникнуть проблемы с ликвидностью.

ПРИМЕР 2. Например, если экспортные поставки немецкого филиала материнской японской

компании осуществляются за несколько месяцев

до поставок по экспорту от

материнской к дочерней компании, то филиалу придется дожидаться поступлений более

длительный период. Вместо того, чтобы

сразу получить деньги от экспорта, филиалу придется ждать денег, которые могли бы быть использованы на оплату

импорта от материнской компании. Проблема

сроков движения потоков денежных средств может также касаться определения установленного обменного курса. Например, если установленный курс фиксируется в период экспортной поставки немецкого

филиала, а позже иена девальвируется относительно евро, до поставок по импорту

от материнской компании, филиалу

придется платить за импорт больше евро, чем в случае отсутствия процедуры компенсации. Руководство

филиала в Германии, чья

деятельность оценивается по полученной прибыли, будет считать, что сливки с их

прибыли были сняты материнской компанией. Все это способно подорвать энтузиазм

и готовность сотрудничать на основе принципа компенсации.

Проблема синхронизации потоков денежных

средств касается как типичной схемы потоков платежей, так и надежности этой

схемы. Если потоки платежей в одном направлении регулярно отделены от потоков в

другом направлении значительным временным периодом, то база для компенсации будет ограниченной. Даже если в среднем потоки хорошо поддаются

нейтрализации, возможность компенсации будет уменьшена, если потоки нельзя

надежно спрогнозировать. Могут возникать

задержки с поставками; могут быть

непредсказуемые отклонения в количестве поставляемого товара или в ценах, по которым он должен продаваться.

Таким образом, финансист компании должен

решить, насколько степень синхронизации потоков денежных средств и надежность

их прогнозирования являются достаточными, чтобы применять метод компенсации.

РАЗДЕЛ 2. ХЕДЖИРОВАНИЕ ПОЗИЦИЙ ПО БАЗИСНЫМ

АКТИВАМ С ПОМОЩЬЮ ФЬЮЧЕРСНЫХ КОНТРАКТОВ.

В

каком случае говорят, что на временном отрезке [t,T] инвестор занимает КОРОТКУЮ позицию по

базисным активам?

Предположим, что в данный момент времени t инвестор владеет некоторыми активами и собирается их продать в момент времени Т. В этом случае говорят, что инвестор на временном отрезке [t, T] занимает короткую позицию по данным активам.

В

каком случае говорят, что на временном отрезке [t,T] инвестор занимает ДЛИННУЮ позицию по базисным активам?

Если же в момент времени t инвестор узнает, что ему в момент T придется купить некоторые активы, то говорят, что на временном отрезке [t,T] инвестор занимает длинную позицию по базисным активам.

Обе позиции инвестора

по базисным активам являются рискованными, так как при неблагоприятных

изменениях цен базисных активов он будет нести убытки. В данном случае под убытками

следует понимать упущенную выгоду. Чтобы исключить или, по крайней мере,

уменьшить риск позиций инвестора по базисным активам, используется

хеджирование.

В некоторых случаях возможны следующие простейшие стратегии хеджирования:

- короткий хедж и

- длинный хедж.

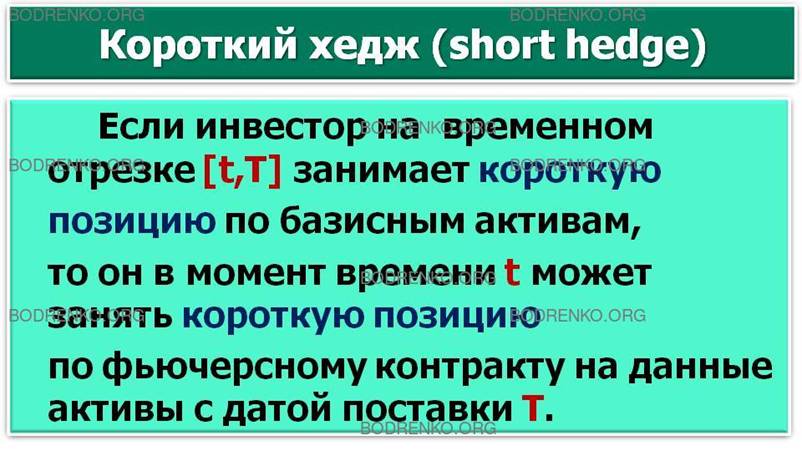

В ЧЕМ ЗАКЛЮЧАЕТСЯ КОРОТКИЙ ХЕДЖ?

1 . Короткий хедж (short hedge).

Если инвестор на

временном отрезке [t,T] занимает короткую позицию по базисным активам, то он в момент

времени t может занять

короткую позицию по фьючерсному контракту на данные активы с датой поставки Т.

Если ΦT(t) – это контрактная фьючерсная цена базисных активов на момент времени t, то инвестор в момент времени T сможет продать свои активы за цену ΦT(t).

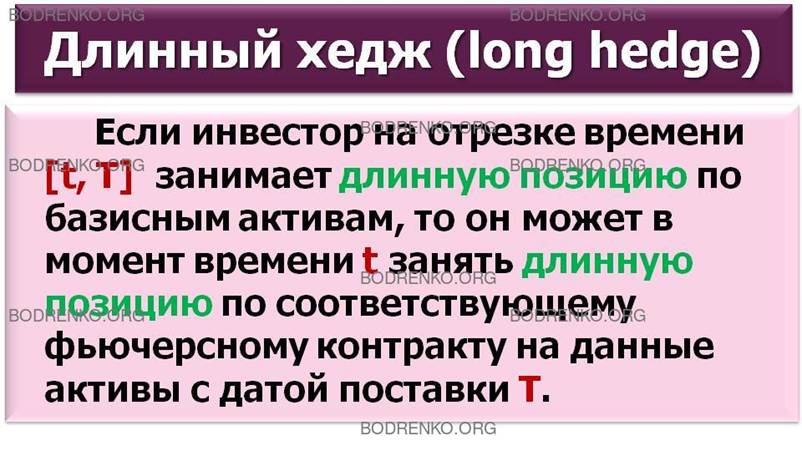

В ЧЕМ

ЗАКЛЮЧАЕТСЯ ДЛИННЫЙ ХЕДЖ?

2. Длинный хедж (long hedge).

Если инвестор на

отрезке времени [t, T] занимает длинную позицию по базисным активам,

то он может в момент времени t занять длинную позицию по соответствующему фьючерсному контракту на данные активы с датой

поставки Т.

В этом случае инвестор сможет купить необходимые ему активы в момент времени T по известной заранее цене ΦT(t).

Простейшие стратегии хеджирования являются безрисковыми, но имеют существенные недостатки.

В ЧЕМ ЗАКЛЮЧАЮТСЯ НЕДОСТАТКИ ПРОСТЕЙШИХ

СТРАТЕГИЙ ХЕДЖИРОВАНИЯ?

Во-первых, эти

стратегии исключают возможность получения прибыли при благоприятных изменениях

цен на спот-рынке.

Во-вторых, чтобы применить простейшие стратегии хеджирования, необходимо существование фьючерсного контракта на данный вид активов, который согласован с позицией инвестора, как по срокам, так и по объемам. Такой фьючерсный контракт существует далеко не всегда.

ЧТО

МОЖНО ИСПОЛЬЗОВАТЬ В БОЛЕЕ СЛОЖНЫХ СТРАТЕГИЯХ ХЕДЖИРОВАНИЯ?

Если простейшие стратегии хеджирования невозможны или не устраивают по тем или иным причинам инвестора, то он может применить более сложные стратегии хеджирования, в которых:

1) используются фьючерсные контракты на активы, отличные от базисных;

2) хеджируется не вся позиция инвестора по базисным активам, а лишь некоторая ее часть.

В ЧЕМ

ЗАКЛЮЧАЕТСЯ СТРАТЕГИЯ ХЕДЖИРОВАНИЯ С ИСПОЛЬЗОВАНИЕМ ФЬЮЧЕРСНЫХ

КОНТРАКТОВ НА ДРУГИЕ АКТИВЫ (ОТЛИЧНЫЕ ОТ БАЗИСНЫХ)?

Предположим, что на временном отрезке [t, T] инвестор занимает определенную позицию по базисным активам и для хеджирования единицы базисных активов решает использовать фьючерсный контракт на единицу поставки других активов, отличных от базисных, с датой поставки T’, где T’>T.

КАК ПРИ КОРОТКОМ ХЕДЖЕ МОЖНО ОЦЕНИТЬ ЧИСТЫЙ

ДОХОД (УБЫТОК) ИНВЕСТОРА ОТ ХЕДЖИРУЕМОЙ ПОЗИЦИИ?

При коротком хедже чистый доход (убыток) инвестора можно оценить следующим образом:

Rs.h. = S(T) – S(t) + (F(t) – F(T)). (1)

где S(t) и S(T) – цены

базисных активов на спот-рынке в моменты времени t и T, соответственно;

F(t) и F(T)

– фьючерсные цены хеджирующих активов в

эти же моменты времени t

и T, соответственно.

КАК

ПРИ КОРОТКОМ ХЕДЖЕ МОЖНО ОЦЕНИТЬ ЧИСТЫЙ ДОХОД (УБЫТОК) ИНВЕСТОРА ОТ НЕХЕДЖИРУЕМОЙ

ПОЗИЦИИ?

Чистый доход (убыток) от нехеджируемой позиции при коротком хедже определяется следующим образом:

Rs. = S(T) – S(t) . (2)

КАК

ПРИ ДЛИННОМ ХЕДЖЕ МОЖНО ОЦЕНИТЬ ЧИСТЫЙ ДОХОД (УБЫТОК) ИНВЕСТОРА ОТ ХЕДЖИРУЕМОЙ

ПОЗИЦИИ?

При длинном

хедже чистый доход (убыток) от хеджируемой позиции составит:

Rl.h. =S(t) – S(T) + (F(T) – F(t)). (3)

КАК ПРИ ДЛИННОМ ХЕДЖЕ МОЖНО ОЦЕНИТЬ ЧИСТЫЙ ДОХОД (УБЫТОК) ИНВЕСТОРА ОТ НЕХЕДЖИРУЕМОЙ ПОЗИЦИИ?

От нехеджируемой

позиции при длинном хедже чистый доход (убыток) инвестора составит:

Rl. =S(t) – S(T). (4)

На основе равенств

(1) – (4) легко найти ожидаемые доходы и

дисперсии дохода от хеджируемых и нехеджируемых позиций. Имеют место следующие

равенства.

M(Rs.h.)=M(S(T)) – S(t) + (F(t) – M(F(T)));

M(Rs.)= M(S(T)) – S(t);

M(Rl.h.)=S(t) – M(S(T)) +

(M(F(T)) – F(t));

M(Rl.)=S(t) – M(S(T));

σ2(Rs.h.)=

σ2(Rl.h.)= σ2(S(T)) – 2Cov(S(T),

F(T)) + σ2(F(T));

σ2(Rs.)= σ2(Rl.)= σ2(S(T)).

ЧТО

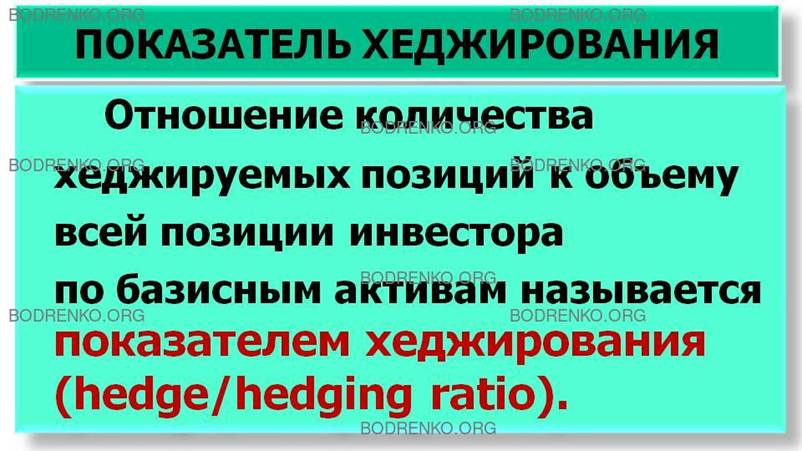

ТАКОЕ ПОКАЗАТЕЛЬ ХЕДЖИРОВАНИЯ?

ОПРЕДЕЛЕНИЕ.

Отношение количества хеджируемых позиций к объему всей позиции инвестора по

базисным активам называется показателем

хеджирования (hedge/hedging ratio).

Обозначим показатель хеджирования через k.

КАК

ОПРЕДЕЛИТЬ КОЛИЧЕСТВО ФЬЮЧЕРСНЫХ КОНТРАКТОВ, НЕОБХОДИМЫХ ДЛЯ ХЕДЖИРОВАНИЯ?

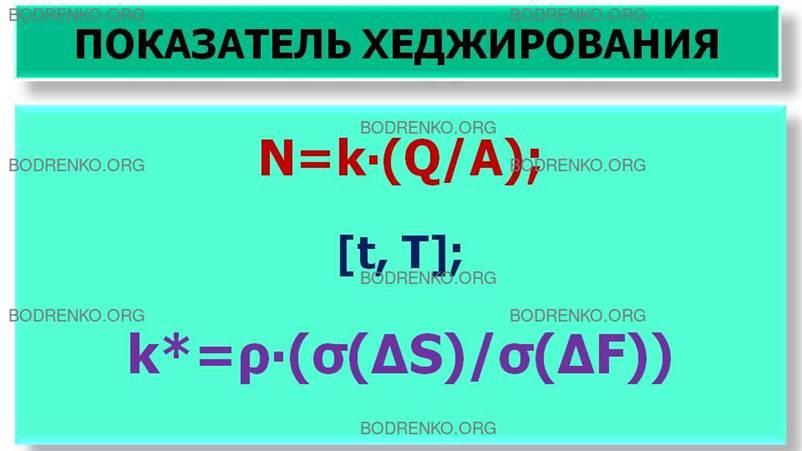

Если известен показатель хеджирования k, то количество N фьючерсных контрактов, необходимых для хеджирования, вычисляется по формуле:

N=k∙(Q/A), (5)

где использованы следующие обозначения:

Q – объем позиции инвестора по базисным активам,

A – объем одного фьючерсного контракта.

КАК

НАЙТИ ОПТИМАЛЬНЫЙ ПОКАЗАТЕЛЬ ХЕДЖИРОВАНИЯ?

Оптимальный показатель хеджирования находится так, чтобы риск стратегии хеджирования был минимальным.

Если минимизируется дисперсия совокупного дохода при хеджирующей стратегии на отрезке времени [t, T], то оптимальным будет следующий показатель хеджирования:

k*=ρ∙(σ(ΔS)/σ(ΔF)), (6)

где использованы следующие обозначения:

σ(ΔS) – стандартное отклонение приращения спот-цены активов за время Т,

σ(ΔF)) – стандартное отклонение

приращения фьючерсной цены хеджирующих

активов за время Т,

ρ – коэффициент корреляции между указанными выше приращениями.

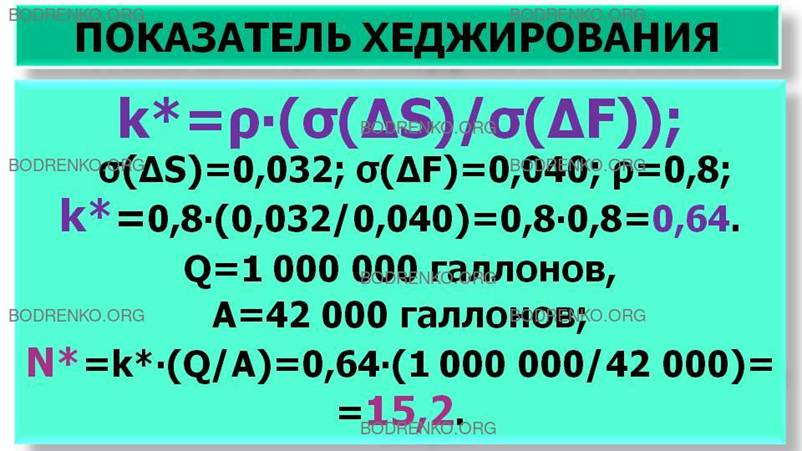

ПРИМЕР

3 . Компания узнает, что через 3 месяца ей придется закупить 1 млн.

галлонов дизельного топлива. Для хеджирования своей позиции решает использовать

фьючерсы на сырую нефть. Объем одного фьючерсного контракта на сырую нефть = 42

000 галлонов.

Стандартные отклонения приращений цены на дизельное топливо и фьючерсной цены сырой нефти за 3 месяца равны, соответственно, 0,032 и 0,040, а коэффициент корреляции между этими приращениями равен 0,8. Требуется найти оптимальный показатель хеджирования k* и выбрать стратегию хеджирования.

РЕШЕНИЕ.

В данном случае имеем следующие значения:

σ(ΔS)=0,032;

σ(ΔF)= 0,040;

ρ=0,8.

Оптимальный

показатель хеджирования находится по формуле (6) следующим образом:

k*=ρ∙(σ(ΔS)/σ(ΔF))= 0,8∙(0,032/0,040) =0,8∙0,8=0,64.

Тогда оптимальное количество фьючерсных контрактов, необходимых для хеджирования, можно вычислить по формуле (5), где

Q = 1 000 000 галлонов,

A= 42 000 галлонов.

Мы имеем:

N*=k*∙(Q/A) =0,64∙(1 000 000/42 000) =15,2.

Таким образом, для хеджирования необходимо занять длинную позицию по 15 фьючерсным контрактам на сырую нефть.

РАЗДЕЛ 3. МОДЕЛЬ ХЕДЖИРОВАНИЯ. ИЗМЕРЕНИЕ ЭФФЕКТИВНОСТИ ХЕДЖИРОВАНИЯ.

Предположим, что хеджер должен принять решение относительно числа контрактов, которое требуется для осуществления намеченного плана – хеджирования поставки облигации.

КАК ОПРЕДЕЛИТЬ ОБЩЕЕ ЧИСЛО КОНТРАКТОВ,

НЕОБХОДИМЫХ ДЛЯ ХЕДЖИРОВАНИЯ ПОСТАВКИ НАИБОЛЕЕ ВЫГОДНОЙ ОБЛИГАЦИИ?

При хеджировании наиболее выгодной для

поставки облигации число контрактов легко вычислить по следующей формуле:

N=K∙(Cо/Ск), (7)

где использованы следующие обозначения:

N – число контрактов,

K – коэффициент пересчета,

Со – номинальная стоимость облигации,

Сk – номинальная стоимость контракта.

Умножение на коэффициент пересчета необходимо

для корректировки разницы в цене между наиболее выгодной для поставки

облигацией и условной облигацией (например, с купонным доходом 12% годовых),

лежащей в основе контракта. Облигация с

более высокой доходностью имеет и большую стоимость, для хеджирования

которой соответственно потребуется большее число фьючерсных контрактов.

ПРИМЕР 4. Предположим, что в декабре 2014 г. самой выгодной для поставки краткосрочной облигацией

была казначейская облигация с купонным доходом 12,5%, сроком погашения в 2019 году

и коэффициентом пересчета 1,0858888. Если хеджируется номинал этой облигации в 10 млн у.е., то нужное число контрактов определяется по формуле (7)

следующим образом:

N= (10 000 000 у.е./100 000

у.е.)∙1,0858888=108,58888.

Таким образом, хеджер использовал бы 108 или

109 фьючерсных контрактов на краткосрочные облигации для покрытия риска.

КАК ОПРЕДЕЛИТЬ ОБЩЕЕ ЧИСЛО КОНТРАКТОВ,

НЕОБХОДИМЫХ ДЛЯ ХЕДЖИРОВАНИЯ ПОСТАВКИ ОБЛИГАЦИЙ, ОТЛИЧНЫХ ОТ НАИБОЛЕЕ ВЫГОДНОЙ?

При хеджировании облигаций, отличных от

наиболее выгодной для поставки,

надо принимать во внимание относительную изменчивость их цен.

Относительную изменчивость цен можно

определить, вычислив денежный эквивалент изменения дохода по облигации на 1%

(на 100 у.е. номинальной стоимости). Если хеджируемая облигация характеризуется

большей изменчивостью цены, чем наиболее выгодная для поставки, то потребуется, соответственно,

большее число контрактов, и наоборот.

Относительная изменчивость цены учитывается

при определении числа необходимых для хеджирования контрактов, и формула приобретает следующий вид:

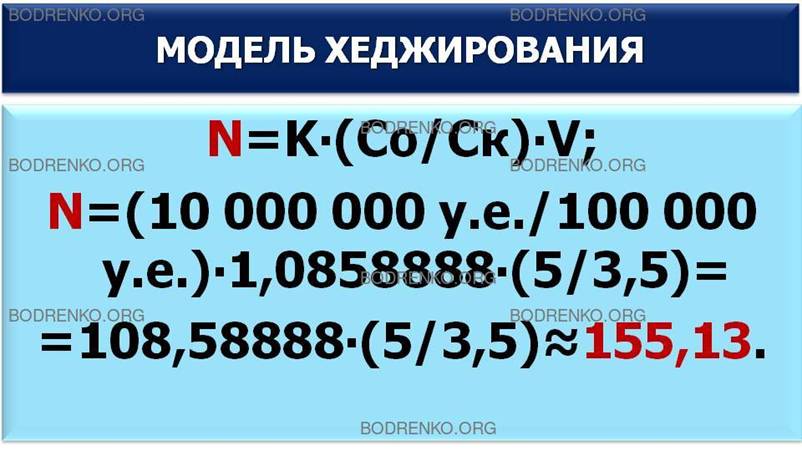

N=K∙(Cо/Ск)∙V, (8)

где использованы следующие обозначения:

N – число контрактов,

K – коэффициент пересчета наиболее выгодной для поставки облигации,

Со – номинальная стоимость облигации,

Сk – номинальная стоимость контракта.

V – относительная

изменчивость цены.

ПРИМЕР 4 (ПРОДОЛЖЕНИЕ). Если денежный эквивалент изменения дохода на 1% (на 100 у.е. номинальной стоимости) будет равен 5 у.е. для хеджируемой облигации и 3,50 у.е. — для наиболее выгодной для поставки, то число контрактов, требующееся для хеджирования облигации номиналом в 10 млн. у.е., рассчитывается по формуле (8) следующим образом:

N= (10 000 000 у.е./100 000

у.е.)∙1,0858888∙(5/3,5)=108,58888∙(5/3,5)≈155,13.

Таким образом, в данном случае потребуется 155 контрактов. Такое большое число контрактов необходимо для того,

чтобы прибыль или убытки на фьючерсном рынке уравновесили бы убытки или прибыль

на наличном. Если не использовать

поправку на относительную изменчивость цены, то только 3,50 у.е. из каждых 5 у.е. при изменении цен будут застрахованы.

ЗАМЕЧАНИЕ. Следует обратить внимание на то, что разница между коэффициентами пересчета хеджируемой и

наиболее выгодной для поставки

облигации отражается на относительной изменчивости цены. Высокий коэффициент

пересчета (на 100 у.е. номинала)

свойствен относительно дорогим облигациям, а их цены подвержены большим

колебаниям при изменении процентных ставок (и наоборот, если коэффициент

пересчета низкий).

В КАКОМ СЛУЧАЕ КОЛЕБАНИЯ ОТНОСИТЕЛЬНОЙ

ИЗМЕНЧИВОСТИ ЦЕНЫ МОГУТ УМЕНЬШИТЬ ЭФФЕКТИВНОСТЬ ХЕДЖИРОВАНИЯ?

Колебания относительной изменчивости цены

могут уменьшить эффективность хеджирования. Это происходит, если

относительная изменчивость цены в

период хеджирования отличается от предсказанной на основе предшествующих

наблюдений. Однако, несмотря на возможное негативное влияние вышеуказанного

фактора, равно как и базисного риска, следует иметь в виду, что неоптимальная защита от риска все же лучше, чем

отсутствие таковой вообще. Кроме того, при хеджировании портфелей, состоящих из

различных ценных бумаг, недостатки хеджирования отдельных облигаций, как

правило, уравновешиваются.

ИЗМЕРЕНИЕ ЭФФЕКТИВНОСТИ ХЕДЖИРОВАНИЯ.

Рассмотрим пять различных

коэффициентов эффективности хеджирования. Применение каждого из них зависит от

целей хеджирования.

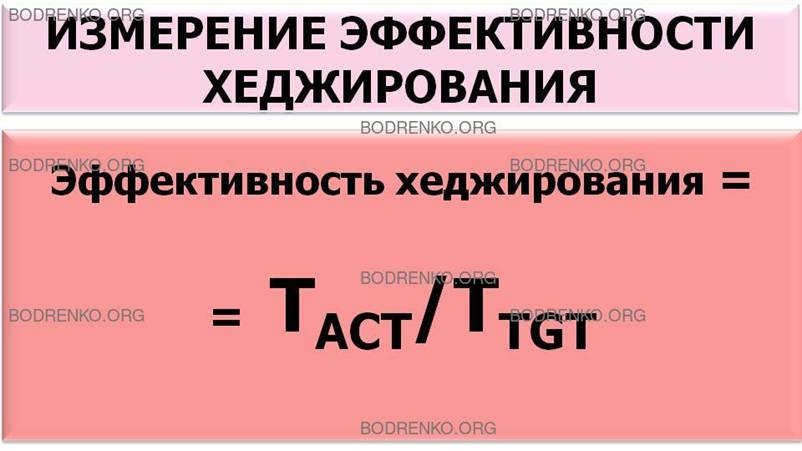

1. Цель: добиться планируемого финансового

результата: больше — лучше, меньше — хуже. Это типично для многих ситуаций

с хеджированием. Конкретным результатом может

быть планируемая ставка инвестирования или планируемые финансовые поступления

от сделки. Эффективность хеджирования можно определить по следующей формуле:

Эффективность хеджирования = TACT/TTGT , (9)

где использованы следующие обозначения:

TACT —

действительный финансовый результат,

TTGT –

планируемый финансовый результат.

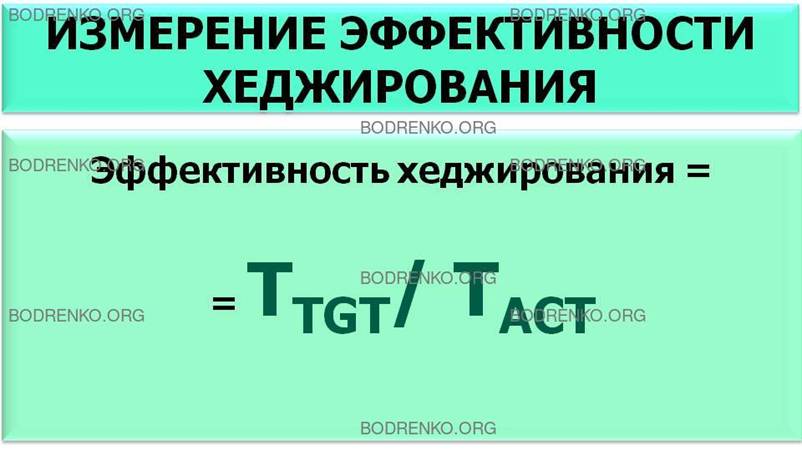

2. Цель: добиться планируемого финансового

результата: меньше — лучше,

больше — хуже. Это похоже на предыдущий случай, исключая то, что

риск имеет противоположную направленность. Примеры могут включать планируемую

заемную ставку или планируемую

стоимость проекта. Для этого случая формула может быть записана в следующем виде:

Эффективность хеджирования = TTGT/ TACT , (10)

где использованы обозначения, введенные в формуле (9):

TACT —

действительный финансовый результат,

TTGT –

планируемый финансовый результат.

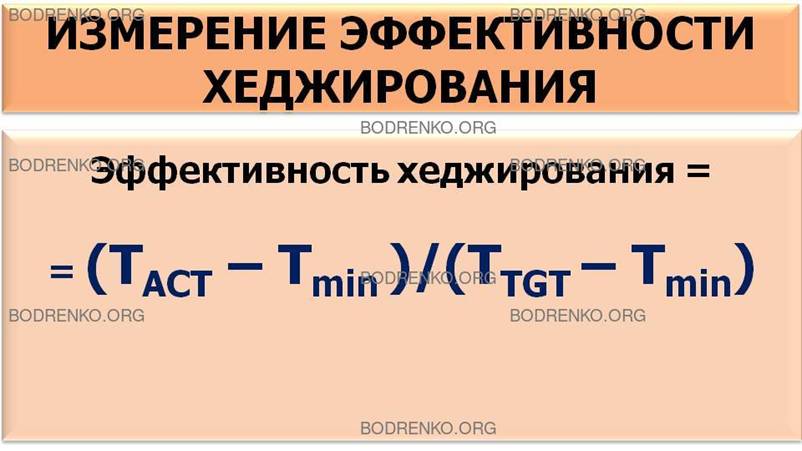

3. Цель: добиться планируемого финансового

итога с ограничением на минимально приемлемый результат. Это также похоже на

первый случай, но появляется второй порог, которым задается минимально приемлемый результат. В

этом случае эффективность хеджирования можно рассчитать по следующей формуле:

Эффективность хеджирования = (TACT – Tmin )/(TTGT – Tmin), (11)

где использованы следующие обозначения:

TACT —

действительный финансовый результат,

TTGT –

планируемый финансовый результат,

Tmin – минимально приемлемый результат.

4. Цель: добиться планируемого финансового

итога с ограничением на максимально приемлемый результат. Здесь все похоже на предыдущий случай, но условия

изменены на противоположные из-за

ограничения на максимально приемлемый

результат. Эффективность хеджирования определяется формулой:

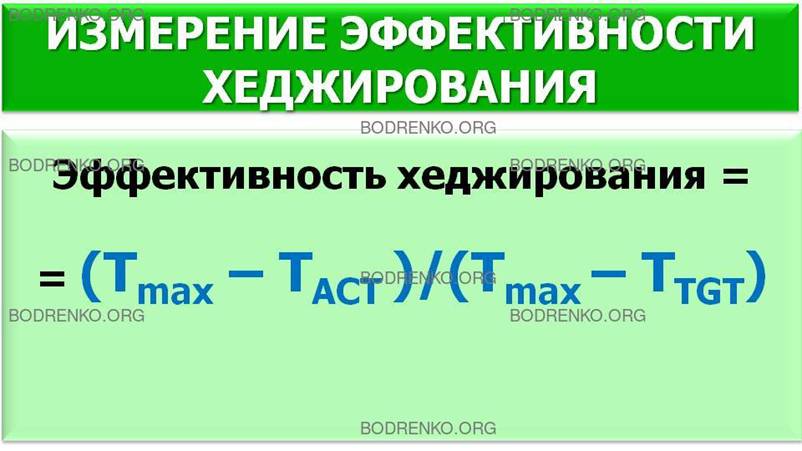

Эффективность хеджирования = (Tmax – TACT )/(Tmax – TTGT),

(12)

где

Tmax – максимально

приемлемый результат, а другие символы те же что и ранее.

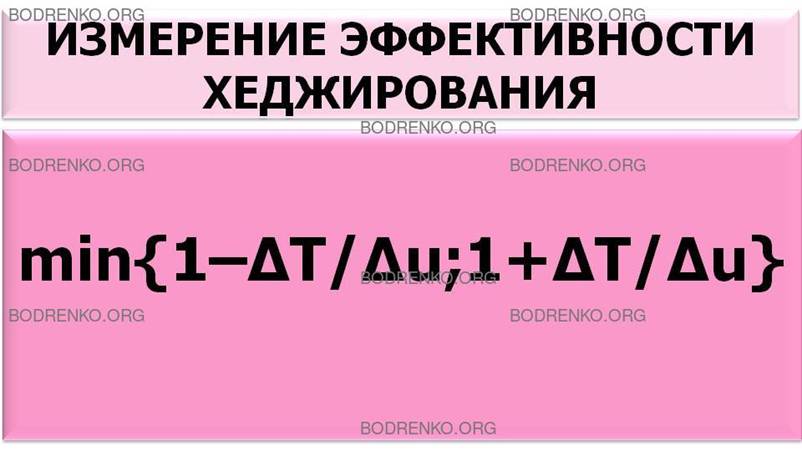

5. Цель:

сохранить статус-кво. Это отлично от целей хеджирования, рассмотренных ранее. В

этом случае любое отклонение от текущей ситуации считается нежелательным. В

четырех предыдущих случаях всегда имелось преимущественное направление, а это

значило, что могли быть достигнуты эффективности хеджирования выше 100%, если

планируемое перевыполнялось. Например,

многие банки работают с портфелями финансовых инструментов, которые они хотели

бы хеджировать от любых колебаний рыночных ставок. Совершенным тогда будет

хеджированный портфель, стоимость которого вовсе не зависит от изменений

рыночных цен. Недостаточно хеджированный портфель подвержен риску прибылей или

убытков при изменениях рыночных ставок. Хотя дрейф ставок в каком-то

направлении может привести к случайным прибылям вследствие недостаточной

хеджированности портфеля, банк будет справедливо опасаться того, что рынок с

той же легкостью может сместиться в обратном направлении. В этом случае в качестве меры эффективности

хеджирования подходит выражение:

min{1 – ΔT/Δu; 1+ ΔT/Δu},

где

ΔT – изменение суммарной стоимости хеджированного портфеля,

Δu – изменение суммарной стоимости нехеджированного портфеля.

Важно точно выбрать цели хеджирования и затем правильно определить его эффективность. Неспособность так поступить может привести к ошибочным решениям, которые могут быть приняты как до, так и после наступления соответствующего события.

МИНИМИЗАЦИЯ РАСХОДОВ НА ХЕДЖИРОВАНИЕ.

Как только что отмечалось, если вы принимаете решение о хеджировании риска, то в вашем распоряжении обычно находится не один, а несколько механизмов. При наличии нескольких способов хеджирования риска рачительный менеджер выберет самый дешевый.

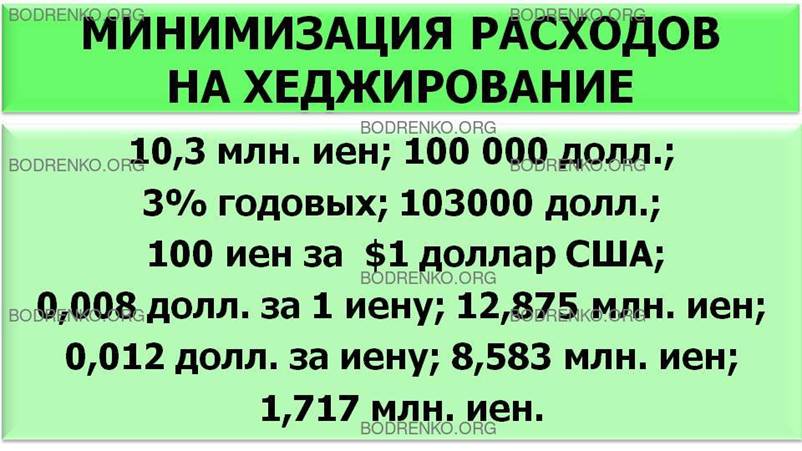

ПРИМЕР 5. Предположим, например, что вы живете в Бостоне и запланировали совершить через год длительный визит в Токио. Вы подыскали в Токио прекрасную квартиру и согласились купить ее за 10,3 миллиона иен, которые вы должны заплатить нынешнему владельцу квартиры в день, когда вы в нее вселитесь. Вы только что продали свою долю кондоминиума в Бостоне за 100 000 долл. и собираетесь потратить эту сумму на оплату токийской квартиры. Вы приобрели годичные векселя Казначейства США, процентная ставка по которым составляет 3% годовых. Таким образом, вы знаете, что через год получите 103000 долл.

Предположим, что в текущий момент времени обменный курс доллар/иена составляет 0,01 долл. за иену (или 100 иен за $1 доллар США). Если в течение года курс останется неизменным, вы получите как раз 10,3 миллиона иен, которые через год понадобятся для покупки квартиры в Токио. Но вы узнали, что в прошлом году валютный курс доллар/иена сильно колебался. Курс то опускался до отметки 0,008 долл. за иену, то повышался до 0,011 долл. Разумеется, вас беспокоит, что при неблагоприятном развитии событий через год вы не сможете получить за 103000 долларов сумму в иенах, нужную для покупки квартиры в Токио. Если через год обменный курс составит 0,008 долл. за иену, то за 103 000 долл. вы получите 12,875 миллионов иен (103000 долл./0,008 долл. за иену); этого хватит и на покупку квартиры, и на приобретение вполне приличной мебели. Но если через год обменный курс составит 0,012 долл. за иену, то вы получите только 8,583 миллиона иен (103000 долл./0,012 долл. за иену); в этом случае вам не хватит еще 1,717 миллиона иен до суммы, о которой вы договорились с владельцем квартиры.

Предположим, что в вашем распоряжении есть два способа избавиться от курсового риска повышения курса иены по отношению к доллару. Первый — обратиться к владельцу квартиры в Токио с просьбой продать вам квартиру по фиксированной цене в долларах США. Второй — заключить форвардный контракт с банком на покупку иен.

Давайте сравним

расходы, необходимые для реализации этих двух способов хеджирования курсового

риска, связанного с неопределенностью валютного курса. Предположим, что в нашем

примере форвардная цена, назначаемая банком, составляет 0,01 долл. за иену. В

этом случае, заключая с банком форвардный контракт об обмене через год ваших $103000

долл. на иены по курсу 0,01 долл. за иену, вы полностью устраните этот риск. Что бы ни случилось с

обменным курсом доллар/иена на протяжении этого года, вы все равно получите 10,3 миллиона

иен, которые понадобятся вам на тот момент для покупки квартиры в

Токио.

Теперь

рассмотрим второй возможный вариант,

заключающийся в проведении переговоров с владельцем о продаже вам

квартиры по цене,

фиксированной в долларах США. Если

владелец согласится продать вам квартиру по цене ниже 103000 долл., то этот вариант для вас выгоднее, чем заключение

форвардного контракта с банком.

С другой стороны, если владелец квартиры потребует сумму, превышающую

103000 долл., то в ваших интересах

договориться

о назначении цены в иенах (10,3

миллиона иен) и заключить форвардный контракт с банком, чтобы обменять

иены на доллары по форвардной цене 0,01

долл. за иену. При этом

необходимо учесть операционные издержки (гонорар брокеру, затраченное время и усилия и т.д.), связанные с реализацией

обоих методов хеджирования курсового риска.

Этот пример служит иллюстрацией того, что выбирать следует тот механизм хеджирования, при котором расходы, связанные с достижением желаемого снижения риска, будут минимальными.

В заключение отметим, что хеджирование, являясь по сути передачей риска другому лицу, в отличие от традиционных договоров страхования, не всегда предусматривает выплату страхователем страховых взносов (страховой премии). Так, например, в случае форвардных операций, предусматривающих куплю-продажу валюты в заранее согласованную дату (в будущем) по фиксированному сторонами курсу, страхователь не несет никаких предварительных затрат. Здесь в качестве страхователя выступает, так называемый, спекулянт, который принимает на себя риск в надежде получить прибыль. Это обстоятельство важно учитывать при анализе, и оценке экономической эффективности (целесообразности) и выборе путей снижения риска. При хеджировании ЛПР выбирает и даже специально конструирует новые финансовые операции для того, чтобы проводя их совместно с основной операцией, уменьшить риск.

СПИСОК

РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Кузнецов Б.Т. Математические методы финансового анализа.

Учебное пособие. М.: ЮНИТИ – ДАНА, 2006.

[2] Медведев Г.А. Математические модели

финансовых рисков. Учебное пособие. В 2-х частях. Часть 1. Риски из-за неопределенности процентных

ставок. Минск: «Электронная книга БГУ», 2003.

[3] Первозванский А.А., Первозванская

Т.Н. Финансовый рынок: расчет и риск. М.: Инфра-М, 1994 . – 192 с.

[4]

Шапкин А.С. Экономические и финансовые риски. Оценка, управление,

портфель инвестиций. Монография. М.:

«Дашков и К0», 2003. – 544 с., ил.

[5] Энциклопедия финансового

риск-менеджмента./Под ред. А.А.Лобанова и А.В.Чугунова. – М.: Альпина Паблишер,

2003. – 786 с.