Корпоративная социальная ответственность. Оценка эффективности системы корпоративной социальной ответственности. Понятие и оценка эффективности социальных инвестиций (СИ). Методика оценки эффективности. Матрица показателей оценки эффективности СИ и СП. Модели оценки эффективности

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Корпоративная

социальная ответственность

Лекция 6

Тема лекции:

«Оценка эффективности системы корпоративной социальной ответственности»

Разделы лекции:

1. Понятие и оценка эффективности социальных инвестиций (СИ).

2. Методика оценки эффективности. Матрица показателей оценки эффективности СИ и СП.

3. Модели оценки эффективности корпоративной социальной ответственности (КСО).

РАЗДЕЛ 1. ПОНЯТИЕ И ОЦЕНКА

ЭФФЕКТИВНОСТИ СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ (СИ).

КАКИЕ ИНСТРУМЕНТЫ

РЕГУЛИРУЮТ КОРПОРАТИВНУЮ СОЦИАЛЬНУЮ ОТВЕТСТВЕННОСТЬ?

Существует ряд инструментов, или стандартов, регулирующих корпоративную социальную ответственность:

СОЦИАЛЬНАЯ ОТЧЕТНОСТЬ,

СОЦИАЛЬНЫЙ АУДИТ и

СОЦИАЛЬНЫЕ РЕЙТИНГИ.

ЧТО ТАКОЕ КОРПОРАТИВНАЯ

СОЦИАЛЬНАЯ ОТЧЕТНОСТЬ?

Корпоративная социальная отчетность, или отчетность по устойчивому развитию, – это публичная отчетность, разрабатываемая компанией для внутренних и внешних стейкхолдеров. Такая отчетность дает представление о социальной позиции корпорации и ее деятельности с экономической, экологической и социальной сторон.

1. ЭКОНОМИЧЕСКИЙ АСПЕКТ ответственности раскрывает прибыльность, оплату труда и льготы, используемые ресурсы, производительность труда, создание рабочих мест, издержки по аутсорсингу, человеческий капитал и т.д.

2. ЭКОЛОГИЧЕСКИЙ АСПЕКТ ответственности отражает влияние производственных процессов, продукции и услуг на воздух, воду, землю, биологическую вариантность, здоровье населения и т.д.

3. СОЦИАЛЬНЫЙ АСПЕКТ ответственности рассматривает безопасность труда, отношения с обществом и служащими, трудовую деятельность, бизнес-этику, права человека, условия труда.

КАКИЕ ФОРМЫ СОЦИАЛЬНОЙ ОТЧЕТНОСТИ СУЩЕСТВУЮТ?

Существует три формы социальной отчетности:

ОТЧЕТ В СВОБОДНОЙ ФОРМЕ,

КОМПЛЕКСНЫЙ ОТЧЕТ ПО МЕТОДУ ТРОЙНОГО ИТОГА (Triple Bottom-Line) и

СТАНДАРТИЗИРОВАННЫЙ ОТЧЕТ.

Все аспекты корпоративной социальной ответственности представлены отдельно в экологическом, социальном отчетах, отчете по охране окружающей среды, безопасности и здоровья или интегрированы в единый отчет «тройной итог», отчет по устойчивому развитию, или «устойчивый» отчет.

Наиболее распространенным типом для оценки корпоративной социальной ответственности компании является МЕЖДУНАРОДНЫЙ СТАНДАРТИЗИРОВАННЫЙ ОТЧЕТ ПО МЕТОДУ GRI.

СОЦИАЛЬНЫЙ АУДИТ, подобно бухгалтерскому аудиту, призван верифицировать отчеты КСО, подготовленные компанией. Наиболее распространенным на данный момент является международный стандарт верификации отчетности AccountAbility 1000.

Компании, заинтересованные в выходе на международные рынки и IPO на западных биржах, составляют отчетность на основе международных стандартов АА 1000, GRI или ISO 14 000.

«Board» привела данные, согласно которым у компаний, реализующих концепцию социальной ответственности, доход на инвестированный капитал на 9,8 % выше, чем у игнорирующих ее конкурентов, доход с активов больше на 3,55 %, прибыль – на 63,5 %.

В соответствии с различными исследованиями инвестиционная привлекательность компаний, имеющих хороший отчет о корпоративной социальной ответственности, повышается примерно на 10%. Отдельные рейтинговые агентства дают сноски на показатели, учитывающиеся в сфере корпоративной социальной отчетности.

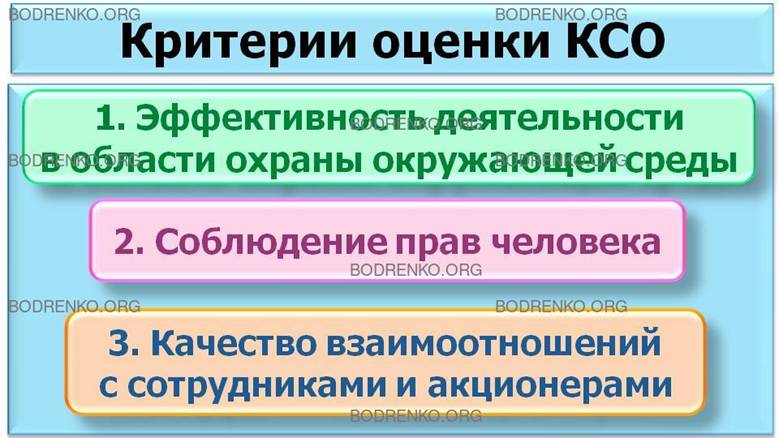

ПО КАКИМ КРИТЕРИЯМ

ОЦЕНИВАЮТ КОРПОРАТИВНУЮ СОЦИАЛЬНУЮ ОТВЕТСТВЕННОСТЬ?

В условиях международного рынка социальную ответственность оценивают с помощью специальных этических индексов по трем основным критериям:

1) эффективность деятельности в области охраны окружающей среды;

2) соблюдение прав человека;

3) качество взаимоотношений с сотрудниками и акционерами.

Один из таких пакетов индексов – FTSE4Good, разработанный совместно Лондонской фондовой биржей, где он рассчитывается с 2001 года, и Financial Times (FTSE). Его цель – стимулировать вложение капитала в компании, отвечающие критериям социальной ответственности, поэтому в его расчетную базу входят только те организации, которые занимают активную социальную позицию по всем трем вышеперечисленным направлениям (таблица 1).

Таблица 1. Показатели качественного индекса социальных инвестиций.

НАПРАВЛЕНИЕ ОЦЕНКИ: 1. Институциональное оформление социальной политики (нормативная централизация социальной политики).

ИСПОЛЬЗУЕМЫЕ ПОКАЗАТЕЛИ:

- Наличие специального документа, в котором закреплена социальная политика компании.

- Наличие специального подразделения, отвечающего за реализацию социальной политики).

- Наличие коллективного договора (нормативная основа социальной политики).

НАПРАВЛЕНИЕ ОЦЕНКИ: 2. Система учета социальных мероприятий.

ИСПОЛЬЗУЕМЫЕ ПОКАЗАТЕЛИ:

- Наличие ежегодных финансовых отчетов в соответствии с международными стандартами (унификация и стандартизация финансовой информации).

- Внедрение международных стандартов социальной отчетности.

- Оценка эффективности осуществляемых социальных инвестиций (обеспечение обратной связи между инвестором и социальными инвестициями).

- Примеры социальных программ (информирование общественности в целях передачи позитивного опыта, саморекламы и продвижения репутации и имиджа компании).

НАПРАВЛЕНИЕ ОЦЕНКИ: 3. Комплексность осуществляемых социальных инвестиций.

ИСПОЛЬЗУЕМЫЕ ПОКАЗАТЕЛИ:

- Развитие персонала компании.

- Охрана здоровья и труда персонала.

- Природоохранная деятельность и ресурсосбережение.

- Поддержание добросовестной деловой практики.

- Развитие местного сообщества.

ПОНЯТИЕ И ОЦЕНКА ЭФФЕКТИВНОСТИ СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ (СИ).

Для современной практики характерен переход от сугубо затратных форм социальной политики и корпоративной благотворительности к социальным инвестициям, предполагающим не простую раздачу денег и прочих благ, а обоснованную, рационально организованную стратегию выстраивания социально ответственного партнерства. Реализация подобных стратегий позволяет наладить конструктивный общественный диалог, обеспечить возможности консолидации общества на конструктивной основе.

Эффективность – характеристика принципиально относительная, зависящая от того, какие показатели с какими соотносятся. В этом ее отличие от эффекта – характеристики абсолютной (эффект либо есть, либо нет), выражающей некий очевидный результат. Эффективность всегда конкретна, и надо знать, о каком ее виде идет речь в каждом конкретном случае или какой вид эффективности наиболее важен применительно к конкретной ситуации и задаче.

Особый интерес представляет собой возможность оценки эффективности социальных инвестиций, сравнения их на корпоративном и региональном уровнях. Необходимость такого сравнения существует как на отраслевом, так и на региональном уровнях. В нем заинтересованы:

- крупный бизнес, который нуждается в привлечении зарубежных инвестиций, выходе на мировые фондовые рынки;

- средний и малый бизнес, нуждающийся в социальном позиционировании и выстраивании конструктивных отношений с органами власти, организованной общественностью, собственным персоналом;

- бизнес в целом с целью выработки антикоррупционных оценок и показателей;

- региональные власти с целью получения дополнительных рычагов воздействия на бизнес, включая крупный, размещенный в регионе, а также реализации дополнительных ресурсов для решения социальных проблем;

- муниципальные органы, общественные организации, нарождающееся гражданское общество в качестве средства для консолидации усилий по достижению намеченных результатов и основы для планирования социального партнерства;

- экспертное сообщество (экономисты, социологи, политологи и т.д.), получающие возможность для востребованной реализации своей компетентности.

Проблема заключается в выработке конкретной технологии (методики и процедур) оценки эффективности социальной политики, прежде всего, корпоративной.

Проблема оценки эффективности социальной политики, как социальных инвестиций и социального партнерства, возникает на всех этапах:

- при планировании конкретных программ и проектов,

- при их обосновании,

- при подведении итогов проведенной работы.

Ситуация усугубляется многовекторностью и разнообразием форм социальных инвестиций и социального партнерства, комплексным характером самой проблемы эффективности.

Оценка эффективности СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ (СИ) и СОЦИАЛЬНОГО ПАРТНЕРСТВА (СП) – проблема многовекторная и многоуровневая. Их эффективность может различаться и оцениваться по таким характеристикам, как виды эффективности, содержание (направленность) социальных инвестиций и социального партнерства, а также характер самого оценивания. Рассмотрим эти характеристики оценки эффективности более подробно.

ВО-ПЕРВЫХ, это различие содержания социальных инвестиций в зависимости от их направленности. Социальные инвестиции могут быть направлены на:

- внутреннюю среду компании, включая вложения в человеческий капитал (рост компетентности работников, охрану труда, технику безопасности, развитие корпоративной культуры и т.д.);

- внешнюю среду компании: благоустройство, охрану окружающей среды, ЖКХ, социальную поддержку и защиту некоторых групп населения, поддержку и развитие здравоохранения, образования, культуры и искусства, конфессиональной деятельности, здорового образа жизни.

Перечень таких направлений оказывается не просто широк, а еще и весьма специфичен, учитывая местные условия и особенности.

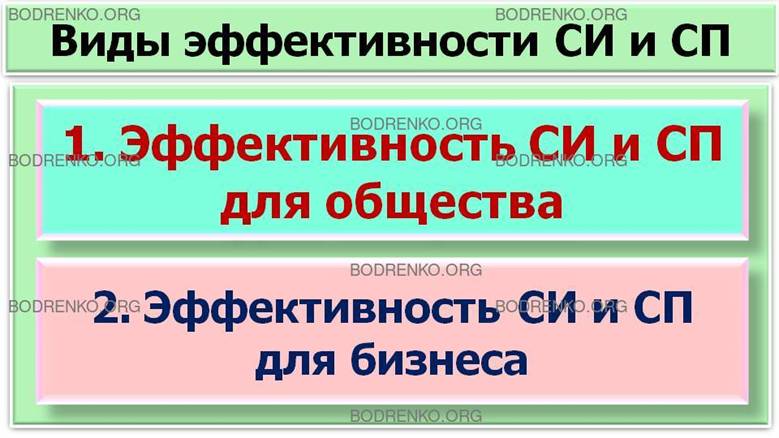

ВО-ВТОРЫХ, весьма неоднозначен сам характер оценки. Эффективность социальных инвестиций и социального партнерства может оцениваться, как минимум, с двух основных позиций.

КАКИЕ ВИДЫ ЭФФЕКТИВНОСТИ

СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ (СИ) И СОЦИАЛЬНОГО ПАРТНЕРСТВА (СП) МОЖНО ВЫДЕЛИТЬ?

По характеру оценки эффективность СИ и СП может рассматриваться с двух основных позиций.

1. ЭФФЕКТИВНОСТЬ СИ И СП ДЛЯ ОБЩЕСТВА. Это совокупность ранее недоступных благ, количество людей, их получивших. Речь идет о СИ, способствующих снижению уровня бедности, инвалидности, неграмотности, детской преступности, обеспечению защиты и безопасности граждан и т. п. В конечном счете эти показатели с экономической точки зрения характеризуются всеобщим эквивалентом – суммой затрат на эти блага, то есть собственно размером затрат на СИ и СП. Если ограничиться только этим видом эффективности СИ и СП, бизнес предстает этакой «дойной коровой», своеобразной рентой; то есть тогда социальные инвестиции будут рассматриваться как совокупность ранее недоступных благ, будет учитываться количество людей их получивших, в конечном итоге, будет важна собственно сумма затрат на эти инвестиции. И тогда оценка проста: «чем больше дал, тем лучше», с перспективой превращения бизнеса в источник финансовых поступлений, своеобразную «социальную ренту».

2. ЭФФЕКТИВНОСТЬ СИ И СП ДЛЯ БИЗНЕСА. Значение этих затрат для развития самого бизнеса (достижение большей известности, динамика общественного мнения, рост финансовых показателей, капитализации).

В-ТРЕТЬИХ, в комплексном характере самого концепта «эффективность». Можно различать, как минимум, три вида эффективности:

КАКИЕ ВИДЫ ЭФФЕКТИВНОСТИ РАЗЛИЧАЮТ?

Следует различать три вида эффективности:

1. РЕЗУЛЬТАТИВНОСТЬ = Р/Ц – отношение полученного результата к поставленной цели. Та деятельность более эффективна, в которой результаты в наибольшей степени соответствуют целям (желаемым результатам).

2. ЭКОНОМИЧНОСТЬ = Р/З – отношение результатов к затратам ресурсов. Та деятельность более эффективна, которая позволяет получить тот же результат с меньшими затратами.

3. ЦЕЛЕСООБРАЗНОСТЬ = Ц/П – отношение целей к реальным социальным проблемам. Та деятельность более эффективна, которая позволяет решить реальные социальные проблемы.

В-ЧЕТВЕРТЫХ, следует различать уровни реализации и оценки эффективности корпоративной социальной политики, учитывая ее конкретные направления (мероприятия), компании и регионы.

КАКИЕ УРОВНИ АНАЛИЗА

ЭФФЕКТИВНОСТИ СУЩЕСТВУЮТ?

Каждый из видов эффективности может быть рассмотрен на следующих уровнях анализа:

- эффективность отдельной социальной акции (конкретного мероприятия) с конкретной целевой группой;

- эффективность социальной деятельности компании в целом со всеми целевыми группами за некий период (например, за год);

- эффективность позиционирования данного бизнеса в обществе, его социальной среде (совокупности целевых контактных групп) на местном, региональном и федеральном уровнях.

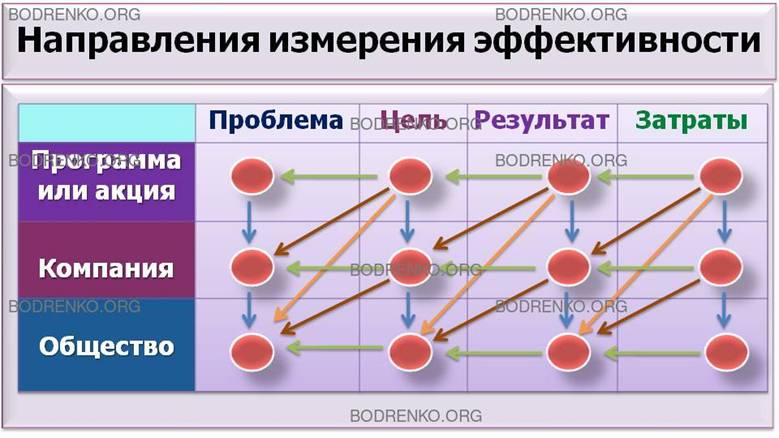

Наглядно полнота содержания эффективности может быть представлена на рисунке 1, где соотносятся необходимые для анализа характеристики.

Приведенная таблица дает представление о «поле» и «векторах» анализа эффективности. Приступая к такому анализу, надо всегда сначала задаваться вопросом: о какой эффективности и на каком уровне может идти речь? При желании, разумеется, можно сказать, что мерой эффективности СИ и СП в конечном счете является «обеспечение развития позиционирования данной компании в российском обществе». Или соотнести затраты на СИ и СП с уровнем социального развития региона по потреблению социальных благ. Конкретный анализ эффективности предполагает прослеживание соотношений проблем, целей, результатов и затрат на различных уровнях.

Рисунок 1. Направления измерения эффективности.

|

|

Проблема |

Цель |

Результат |

Затраты |

|

Программа или акция |

|

|

|

|

|

Компания |

|

|

|

|

|

Общество |

|

|

|

|

СИ и СП должны быть организованы таким образом, чтобы характеристики эффективности на каждом из уровней анализа не вступали в противоречие, а дополняли друг друга. Например, достижение сиюминутных целей проекта не должно негативно сказываться на долговременной перспективе позиций и репутации компании, идти вразрез со стратегией ее развития.

РАЗДЕЛ 2. МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ. МАТРИЦА ПОКАЗАТЕЛЕЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ.

Корпоративная социальная политика должна быть организована таким образом, чтобы характеристики эффективности на каждом из уровней анализа не вступали в противоречие, а дополняли друг друга. Например, достижение сиюминутных целей проекта не должно негативно сказываться на долговременной перспективе, на позиции и репутации компании, идти вразрез со стратегией ее развития.

Особый интерес представляет возможность сравнения степени социальной ответственности различных компаний. Как можно сравнивать компании разного профиля деятельности и разного масштаба? Можно ли вообще сравнивать между собой, например, компании «Газпром» и «Эльдорадо», «Сбербанк» и «Царь-продукт»? В каждой сфере деятельности – свои характеристики результатов, свои принципы организации. Необходимость в таком сравнении, тем не менее, существует как в отраслевом, так и в региональном разрезах. Экспертами России и западных стран постоянно предпринимаются попытки выработки таких оценочных показателей. Чаще всего такие измерения предполагают проведение специальных исследований на самом предприятии и вне его, то есть влекут за собой существенные организационные и кадровые затраты, что затрудняет применение методики к широкому кругу предприятий и организаций малого и среднего бизнеса. Задача, таким образом, состоит в создании методики, соответствующей уже наработанному опыту, с одной стороны, а с другой, открывающей возможности оценки и самооценки на основе стандартных данных учета и отчетности. На этой основе могут быть разработаны упрощенные формы социальной отчетности и социального аудита предприятий малого и среднего бизнеса, а также отраслевые и региональные методики оценки эффективности социальных инвестиций и социального партнерства.

Данная методика ориентирована преимущественно на уровень компании и общества. Анализ эффективности отдельного проекта (мероприятия) предполагает более глубокий анализ, дополнительные приемы и методы оценки эффективности СИ и СП применительно к конкретным контактным группам, на которые нацелено мероприятие.

Каждая характеристика на любом уровне должна выражаться в конкретных показателях. Проще всего рассчитываются характеристики затрат (финансовых, временных и т. д.), так как они легче всего поддаются количественному счету. Несколько сложнее с показателями проблем, целей, результатов деятельности, но и им могут быть даны характеристики, в том числе имеющие количественное выражение. Речь идет об использовании показателей, которые, с одной стороны, учитывают специфику и возможности отечественного среднего и малого бизнеса, достаточно просты для самооценки и самоанализа, с другой – учитывают критерии международных стандартов по социальной отчетности и КСО, открывая возможности представления и участия организаций и предприятий в соответствующих конкурсах.

Методика предполагает оценку эффективности не только с точки зрения общества, но прежде всего самого бизнеса. Речь идет о росте известности и узнаваемости брендов, росте позитивного и уменьшении негативного отношения к бизнесу, росте реализации, прибыли, рентабельности, в конечном результате – капитализации самого бизнеса.

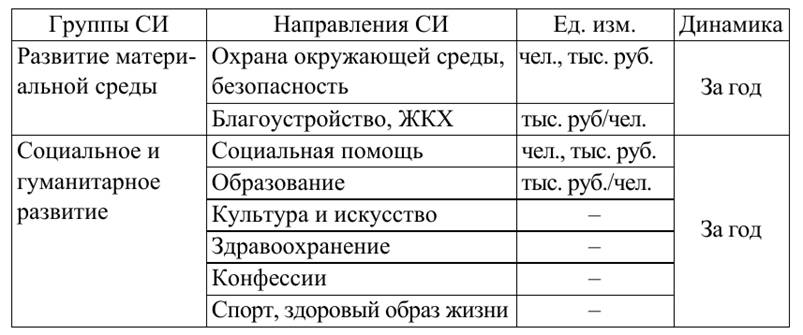

Показатели эффективности внешних СИ и СП с позиции общества не менее очевидны (таблица 2).

Таблица 2. Показатели эффективности внешних СИ и СП с позиции общества.

ГРУППЫ СИ: 1. Развитие материальной среды.

НАПРАВЛЕНИЯ СИ:

- Охрана окружающей среды, безопасность. (чел., тыс. руб.).

- Благоустройство, ЖКХ. (тыс. руб./чел.)

ДИНАМИКА: За год.

ГРУППЫ СИ: 2. Социальное и гуманитарное развитие.

НАПРАВЛЕНИЯ СИ:

- Социальная помощь. (чел., тыс. руб.).

- Образование. (тыс. руб./чел.)

- Культура и искусство. (тыс. руб./чел.).

- Здравоохранение. (тыс. руб./чел.).

- Конфессии. (тыс. руб./чел.).

- Спорт, здоровый образ жизни. (тыс. руб./чел.).

ДИНАМИКА: За год.

В идеале такие замеры надо соотносить с реальными потребностями общества, с СОЦИАЛЬНЫМ ЗАКАЗОМ (СЗ). Иначе СИ могут быть нецелесообразными – и по номенклатуре, и по объему. Выработка такого СЗ – дело диалога бизнеса с местными властями и общественностью. Наличие такого СЗ позволяет говорить об эффективности СИ как изменении реальных проблем, их породивших, а также вычленять долю (соотношение) целевого использования средств и организационных расходов.

Таблица 3. Показатели внутренних СИ, оцениваемых с точки зрения социальной среды.

ВНУТРЕННИЕ СИ: Человеческий капитал.

ПОКАЗАТЕЛИ:

1. Рост заработной платы.*

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ПОКАЗАТЕЛИ:

чел.

2. Рост компетентности.*

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ПОКАЗАТЕЛИ:

тыс. руб.

3. Охрана труда, техника безопасности (ТБ).*

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ПОКАЗАТЕЛИ:

тыс. руб./чел.

4. Развитие корпоративной культуры.*

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ПОКАЗАТЕЛИ:

тыс. руб./чел.

*Эти показатели возможно сравнивать со средними показателями по отрасли, региону, РФ.

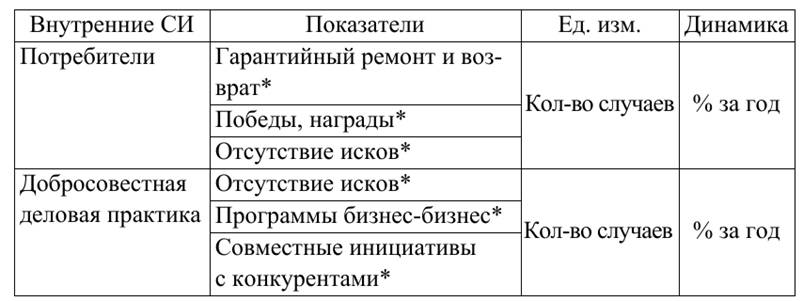

Таблица 4. Показатели внутренних (для рыночной среды бизнеса) СИ, оцениваемых с позиции самого бизнеса.

ВНУТРЕННИЕ СИ: 1. Потребители.

ПОКАЗАТЕЛИ:

Гарантийный ремонт и возврат*.

Победы, награды*.

Отсутствие исков*.

ЕДИНИЦЫ ИЗМЕРЕНИЯ: Кол-во случаев.

ДИНАМИКА: % за год.

ВНУТРЕННИЕ СИ: 2. Добросовестная деловая практика.

ПОКАЗАТЕЛИ:

Отсутствие исков*.

Программы бизнес-бизнес*.

Совместные инициативы с конкурентами*.

ЕДИНИЦЫ ИЗМЕРЕНИЯ: Кол-во случаев.

ДИНАМИКА: % за год.

* Эти показатели возможно сравнивать со средними показателями по отрасли, региону, РФ.

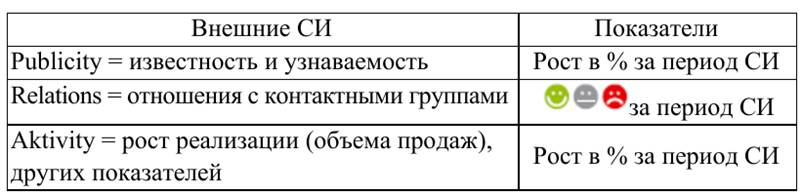

Таблица 5. Показатели эффективности внешних СИ и СП, оцениваемые с точки зрения бизнеса.

ВНЕШНИЕ СИ:

Publicity = известность и узнаваемость.

Relations = отношения с контактными группами.

Aktivity = рост реализации (объема продаж), других показателей.

ПОКАЗАТЕЛИ:

Рост в % за период СИ

за период СИ.

Рост в % за период СИ.

Главным условием оценки эффективности социальной ответственности предприятия являются его стабильность и успешность.

Оценка финансовой надежности важна с разных точек зрения: для работников – это прогноз устойчивости и перспективы работы на предприятии, уверенность в его длительной работе, надежда на регулярность выплаты заработной платы и реализации социальных программ; для бюджета и жителей поселения – это надежность источника налоговых поступлений в бюджет, обеспечение занятости части жителей, оценка предприятия как возможного активного участника реализации социальных программ не только для работников, но поселения и его жителей; для собственников – основание для решения дальнейшей судьбы организации: развивать ее или закрывать, что во многом будет оказывать влияние как на работников данной организации, так и на жителей поселения; для партнеров по бизнесу (поставщиков или покупателей) – определение кредитоспособности и выяснение финансовых возможностей предприятия при заключении сделок или предоставлении отсрочки платежа.

Основой замысел подхода – комбинация показателей, характеризующих надежность анализируемого предприятия для работников, поселения, собственников, хозяйственных партнеров. Социально ориентированный бизнес не может не быть успешным (устойчивым, перспективным, растущим, прибыльным).

Положительная динамика объема продаж говорит об устойчивости положения предприятия на рынке товаров или услуг, его умении найти тот товар или услугу, которые востребованы рынком, о приемлемости для потребителей качества данного товара или услуги. Кроме того, рост объема продаж косвенно говорит о перспективах предприятия: его финансовой, технической и, не в последнюю очередь, кадровой возможности наращивать объем производства.

Рост активов, а в данном случае рост стоимости основных средств, косвенно говорит о перспективах предприятия, о том, что руководство и собственники вкладывают средства в развитие предприятия, тем самым повышают его возможности. Снижение стоимости основных средств может быть тревожным фактором, связанным с отсутствием инвестиций, а возможно, и распродажей активов.

Показатели платежеспособности и ликвидности характеризуют способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. Термин «ликвидность предприятия» подразумевает наличие у предприятия оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств. Значительная недостаточность ликвидности означает неспособность предприятия оплатить свои текущие обязательства и долги, что с большой долей вероятности может рассматриваться как признак банкротства.

К наиболее важным показателям оценки эффективности хозяйственной деятельности предприятия относятся:

- рентабельность хозяйственной деятельности (рентабельность имущества или активов, рентабельность оборотных активов, рентабельность производства);

- финансовая рентабельность (рентабельность собственного капитала, рентабельность продукции, рентабельность продаж).

Рентабельность как показатель дает представление о достаточности (недостаточности) прибыли по сравнению с другими отдельными величинами, влияющими на производство, финансово-хозяйственную деятельность предприятия. При определении показателя рентабельности прибыль (в числителе) соотносится с факторами, имеющими наиболее значительное воздействие на ее получение.

Рентабельность активов рассчитывается соотношением чистой прибыли и средней стоимости активов предприятия.

Рентабельность оборотных активов и рентабельность собственного капитала рассчитываются путем соотношения чистой прибыли и среднегодовой стоимости оборотных активов или среднегодовой стоимости собственного капитала.

Показатель «Чистая норма прибыли» показывает размер чистой прибыли, которая была генерирована производством и продажей товаров, продукции, работ и услуг.

Значение показателей рентабельности должно быть, по крайней мере, положительным (выше нуля), лучше, если выше, чем уровень инфляции. Чем выше показатели рентабельности, тем более устойчиво в финансовом отношении предприятие, тем надежнее его положение на ближайшую перспективу.

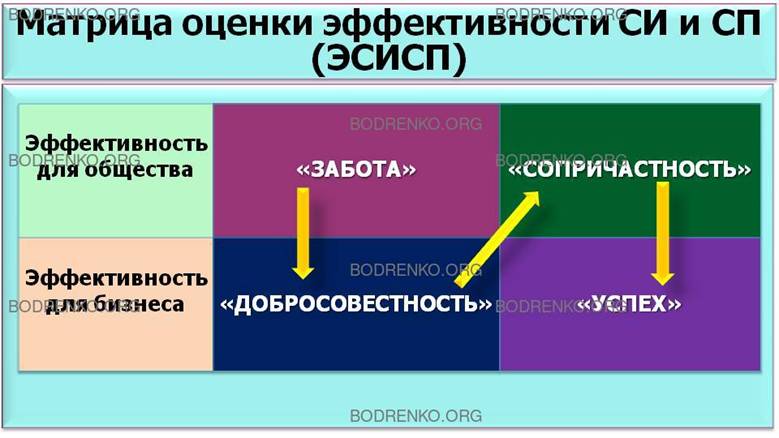

Все перечисленные выше показатели могут быть сгруппированы в четыре основные группы, каждая из которых может быть соотнесена с четырьмя основными ценностями СИ и СП.

1 ГРУППА. ЗАБОТА – внутренние СИ, оцениваемые с точки зрения общества: СИ в человеческий капитал, включая затраты на рост компетентности работников, охрану их труда и здоровья, развитие корпоративной культуры.

2 ГРУППА. ДОБРОСОВЕСТНОСТЬ (ЧЕСТНОСТЬ) – внутренние СИ, оцениваемые с позиций самого бизнеса: СИ в развитие отношений с потребителями, партнерами, инвесторами, кредиторами, конкурентами.

3 ГРУППА. СОПРИЧАСТНОСТЬ (КОРПОРАТИВНОЕ ГРАЖДАНСТВО, ВЛИЯНИЕ, СОБОРНОСТЬ) – внешние СИ и СП, оцениваемые с точки зрения общества: СИ в развитие материальной среды (экология, благоустройство, ЖКХ), а также социальное и гуманитарное развитие (здравоохранение, культура и искусство, образование, конфессиональная деятельность, спорт, здоровый образ жизни и т.п.). Речь идет о способности «держать собор» с социальной средой, обо всем том, в чем бизнес выступает хорошим помощником органам власти и общественности, выступая своеобразным «прогрессором».

4 ГРУППА. УСПЕХ – внешние СИ и СП, оцениваемые с точки зрения бизнеса: рост его известности, признания и уважения, стабильность и развитие итоговых экономических показателей.

КАК ФОРМИРУЕТСЯ МАТРИЦА ПОКАЗАТЕЛЕЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ И СОЦИАЛЬНОГО ПАРТНЕРСТВА (ЭСИСП)?

Названные четыре группы показателей оценки ЭСИСП могут быть представлены в виде матрицы (рисунок 2).

Рисунок 2. Матрица показателей оценки ЭСИСП.

Матрица демонстрирует путь (последовательность) достижения максимальной эффективности СИ и СП: забота о персонале (Care), добросовестная деловая практика (Honesty) и корпоративное гражданство (Corporate Citizenship). Это вместе создает предпосылки для успешности бизнеса – его позиционирования в обществе (имидж и репутация) и итоговых экономических показателей (Succes).

КАКИЕ ЭЛЕМЕНТЫ ИМЕЕТ МАТРИЦА ЭСИСП?

Составляющие матрицы ЭСИСП следующие:

ЗАБОТА:

– количество (объем): социальные инвестиции по этому направлению/среднесписочной численности (тыс. руб/чел.);

– качество: количество работников, имеющих медицинскую страховку, корпоративное страхование (чел.); профилактика профзаболеваний, диспансеризация (тыс. руб/чел.); санитарно-гигиенические условия труда (тыс. руб/чел.); количество работников, охваченных социальными пособиями и льготами (чел.); количество работников, охваченных пансионатами, санаториями и детскими лагерями (чел.); программы повышени квалификации и переподготовки, специальные стипендии для работников и их детей (тыс.

руб/чел.); интенсивность переподготовки и повышения квалификации (частота/среднесписочная численность); образовательный уровень работников (в % отношении к среднесписочной численности); открытие корпоративных кредитных линий (тыс. руб/чел.); развитие корпоративных коммуникаций, вовлечение сотрудников в принятие решений, социально ответственная реструктуризация (тыс. руб/чел.); наличие профсоюза, СТК (+/–).

ДОБРОСОВЕСТНОСТЬ (ЧЕСТНОСТЬ):

– количество (объем): объем социальных инвестиций по этому направлению/количество охваченных ими (тыс. руб/чел.);

– качество: гарантийный ремонт от общего годового оборота (%); возврат (%); сертификаты качества (их количество); победы, награды на отраслевых, профессиональных конкурсах (количество наград); судебные иски потребителей (количество исков); судебные иски партнеров, конкурентов (количество исков); участие в программах развития бизнеса, business-to-business (тыс. руб/меропр.); мероприятия с конкурентами, совместные инициативы (тыс.руб./меропр.).

СОПРИЧАСТНОСТЬ (КОРПОРАТИВНОЕ ГРАЖДАНСТВО):

Развитие материальной среды:

– количество (объем): социальные инвестиции по этому направлению/текущие расходы (тыс. руб/тыс. руб.);

– качество: экономия потребления природных ресурсов (%); повторное использование и утилизация отходов (%); предотвращение загрязнения окружающей среды (количество случаев); экологическая безопасность производства и перевозок (количество исков); экологически безопасная продукция (количество экспертиз); акции по озеленению и благоустройству (тыс. руб.); отсутствие штрафов, судебных исков; отсутствие ЧП, аварий; участие в поддержке и развитии инфраструктуры территории размещения (тыс. руб/меропр.); соглашение с органами власти о стратегическом развитии территории (тыс. руб/меропр.); сохранение и развитие ЖКХ (тыс.руб./меропр.); грамоты, благодарности, полученные от органов государственной власти (колич.). грамоты, благодарности, полученные от общественных организаций (колич.). частно-государственное партнерство (количество договоров или финансовый объем);

– социальное и гуманитарное развитие, в том числе: поддержка социально незащищенных групп населения (тыс. руб/чел.); поддержка детства и юношества (тыс. руб/чел.); поддержка сферы культуры и искусств (тыс. руб/чел.).

Могут использоваться показатели по видам и жанрам искусств, отраслям сферы культуры (музейное, библиотечное дело и т.д.). Могут учитываться показатели по средней и высшей школе, специальным учебным заведениям в отдельности. Показатели могут учитываться по отраслям здравоохранения и медицины. Показатели могут учитываться по видам спорта и т.п.

УСПЕХ:

– известность и узнаваемость – рост числа материалов в СМИ (количество публикаций, их объем (%));

– негативное отношение (снижение в %);

– позитивное отношение (рост в %);

– рост реализации (объема продаж), рентабельность, уровень рентабельности, другие показатели.

Таким образом, в матрице ЭСИСП используются показатели, которые, с одной стороны, учитывают специфику и возможности отечественного среднего и малого бизнеса, достаточно просты для самооценки и самоанализа, с другой – учитывают критерии международных стандартов по социальной отчетности и КСО, открывая возможности представления и участия организаций и предприятий в соответствующих конкурсах.

КАК РАЗРАБАТЫВАЕТСЯ РЕЙТИНГ

ЭСИСП?

По итогам оценки эффективности СИ и СП разрабатывается рейтинг ЭСИСП, представляющий собой комплексную оценку результатов внутренних и внешних СИ и СП. Рейтинг может включать в себя как комплексную оценку, так и оценку отдельных параметров.

Задача заключается не столько в выстраивании системы универсальных сравнимых показателей, сколько в процедуре «перевода», создании некоего «переходника», «общего знаменателя» для разных систем показателей. Поэтому методика «сквозной» (по отраслям и масштабам) оценки и сравнения эффективности СИ и СП не предполагает введения специальных сложных расчетных показателей, позволяя сравнивать друг с другом различные компании, организации и учреждения вне зависимости от их типа, вида деятельности, организационно-правовой формы и ведомственной принадлежности. При этом важно, что в основе сравнения лежат показатели результатов работы, специфичные для каждого бизнеса.

КАК РАЗРАБАТЫВАЕТСЯ РЕЙТИНГ

ЭСИСП КОМПАНИЙ?

Сравнение осуществляется в несколько этапов.

1. На первом этапе выделяются основные направления КСО. В рассматриваемой методике с учетом международных стандартов по социальной отчетности выделены четыре основные «номинации» ЭСИСП: «Забота», «Добросовестность» (Честность), «Сопричастность» (корпоративное гражданство, влияние, соборность), «Успех».

2. На втором этапе определяются показатели (индикаторы) по каждой из номинаций. Количество показателей по каждому из направлений может меняться. Главное, чтобы они были важны для целей ЭСИСП.

3. На третьем этапе каждой из групп показателей присваивается базовая сумма баллов. Базовая сумма баллов распределяется внутри каждой конкретной группы по отдельным показателям: каждому показателю присваивается определенное количество базовых баллов. Эта процедура является не чем иным, как распределением весов базовых баллов. Конкретный вес показателя (количество базовых баллов) определяется в зависимости от важности данного показателя (в этом месте методика также проявляет гибкость по отношению к целям текущего и перспективного менеджмента). Главное, чтобы по всем номинациям направлений ЭСИСП сохранялась сумма базовых баллов по основным трем группам показателей (например, равнялась 50 баллам). Конкретное распределение базовых баллов (весов) осуществляется экспертным советом с учетом ситуации в регионе, актуальности тех или иных направлений СИ и СП. Также с учетом социальной ситуации (в том числе на региональном уровне) экспертным советом определяются размеры дополнительных баллов (супербонусов) за участие в особо важных и актуальных направлениях и формах СИ и СП. Распределение базовых баллов и размеры супербонусов доводятся до сведения участников рейтинга.

4. На четвертом этапе определяется динамика показателей за определенный период, например за год. Универсальной характеристикой такой динамики может быть процент изменения (увеличение или снижение).

5. На пятом этапе определяется количество фактически набранных баллов по каждому показателю пропорционально выявленной динамике: процент от базовых баллов по каждому показателю. Сумма набранных баллов и будет характеризовать эффективность СИ и СП конкретной компании как по отдельным номинациям, так и в целом.

При подведении итогов рейтинга учитываются также не только общая динамика СИ и СП, но и некоторые важные качественные показатели, за которые участникам рейтинга начисляются дополнительные баллы.

ЗА КАКИЕ ФОРМЫ СИ И СП МОГУТ БЫТЬ НАЧИСЛЕНЫ ДОПОЛНИТЕЛЬНЫЕ БАЛЛЫ?

Формы СИ и СП, за которые начисляются дополнительные баллы:

1. Участие в приоритетных национальных проектах.

2. Наличие коллективного договора, отчета по его выполнению.

3. Проведение нефинансовых экспертиз: экологической, гуманитарной экспертизы рекламы и т. д. (за каждую экспертизу).

4. Активное членство в отраслевых, региональных бизнес-ассоциациях, объединениях, гильдиях (за каждое членство).

5. Использование международных стандартов качества, в том числе, менеджмента (за каждый стандарт ISO).

6. Отсутствие исков со стороны потребителей, партнеров, кредиторов, конкурентов.

7. Отсутствие аварий, ЧП.

8. СИ в обеспечение безопасности граждан РФ, оказание помощи пострадавшим от преступлений.

Данная методика дает основу для определения универсального индекса КСО, установления и ведения соответствующих рейтингов. Ее несомненным достоинством является решение проблемы сравнимости разнопрофильного бизнеса по КСО, возможность определения индекса и ведения рейтингов как по отдельным направлениям КСО, так и в комплексе. Эта оценка оказывается сквозной как в отраслевом, так и в региональном планах.

При этом методика дает в руки органам управления и экспертам достаточно гибкий инструмент, позволяя учитывать и вводить в процедуру оценки региональную и отраслевую специфику. Так, ничто не мешает варьировать как наборы показателей, так и распределение базовых баллов в зависимости от остроты тех или иных проблем, степени их важности. Главное, чтобы суммы базовых баллов по группам объема, качества и эффективности сохранялись одинаковыми.

Подведение итогов рейтинга предполагает оценку надежности и эффективности бизнеса по финансово-экономическим показателям, уплате налогов, достойной и чистой зарплате работников. Организация процедуры анализа и оценки эффективности проходит следующим образом. Участники заполняют в специальных формах только абсолютные данные (количество человек, объем СИ, количество мероприятий и т. д.) за текущий и предшествующий период. Поскольку эффективность – относительная характеристика, то важным вопросом является определение исходной базы оценивания. Желательна исходная база оценки (сравнения) за годичный период.

КАЧЕСТВЕННЫЙ ИНДЕКС СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ КАК ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ.

Одна из основных проблем, с которой сталкиваются исследователи социальных инвестиций – это вопрос достаточности. В попытке найти ответ на вопрос о количестве расходов на социальные программы были созданы несколько методик расчета социальных инвестиций. Одна из них – подсчет ИНДЕКСА СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ, разработанный Ассоциацией Менеджеров России.

Социальные инвестиции представляют собой долгосрочные вложения финансовых ресурсов в объекты социальной среды с целью улучшения качества жизни людей. В данной трактовке ключевой особенностью является характеристика социального инвестирования как деятельности субъектов инвестиционных отношений, направленной на получение обществом полезного эффекта. Однако данный подход не учитывает необходимости полезного эффекта для субъекта инвестиционной деятельности. Таким образом, уточненная формулировка социальных инвестиций обозначает вложения, полезный эффект которых распространяется как на общество, так и на компанию.

В ЧЕМ ЗАКЛЮЧАЕТСЯ СУЩНОСТЬ МЕТОДИКИ ОЦЕНКИ КАЧЕСТВЕННОГО ИНДЕКСА

СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ?

КАЧЕСТВЕННЫЙ ИНДЕКС СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ призван оценить степень комплексности и полноты такого явления, как корпоративная социальная ответственность. Идея данного индекса состоит в учете факта наличия (или отсутствия) позитивных параметров у компании-респондента. В связи с этим различают частные и общие качественные индексы социальных инвестиций:

КАК РАССЧИТЫВАЕТСЯ КАЧЕСТВЕННЫЙ ИНДЕКС СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ ДЛЯ КОМПАНИИ?

1. КАЧЕСТВЕННЫЙ ИНДЕКС СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ для i-ой компании IK(i) показывает уровень комплексности социальной деятельности компании (единица

измерения – проценты) и рассчитывается следующим образом:

IK(i)=(1/m)·(∑Xij)·100% ,

j=1

где

Xij – булева переменная, принимающая значение 1, если j-й признак присутствует у i-ой компании, и равна 0, если этот признак отсутствует;

m –число признаков, по которым оценивается социальная деятельность компаний.

В идеале набор признаков должен быть составлен таким образом, чтобы каждый из них был «сквозным», то есть важным для каждой компании.

КАК РАССЧИТЫВАЕТСЯ КАЧЕСТВЕННЫЙ ИНДЕКС СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ ДЛЯ КАЧЕСТВЕННОГО ПРИЗНАКА?

2. КАЧЕСТВЕННЫЙ ИНДЕКС СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ для j-го признака IK(j) степень присутствия данного качественного признака в статистической выборке компаний-респондентов (единица измерения – проценты) и рассчитывается следующим образом:

n

IK(j)=(1/n)·(∑Xij)·100% ,

i=1

где

Xij – булева переменная, принимающая значение 1, если j-й признак присутствует у i-ой компании, и равна 0, если этот признак отсутствует;

где n – число компаний,

участвующих в обследовании.

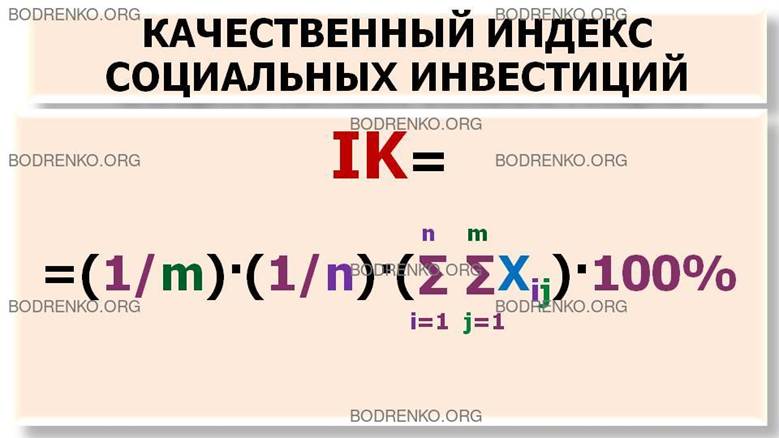

КАК РАССЧИТЫВАЕТСЯ ОБЩИЙ КАЧЕСТВЕННЫЙ ИНДЕКС СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ ДЛЯ СОВОКУПНОСТИ КОМПАНИЙ?

3. ОБЩИЙ КАЧЕСТВЕННЫЙ ИНДЕКС СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ IK показывает уровень комплексности социальной деятельности обследуемой совокупности компаний (единица измерения – проценты) и рассчитывается следующим образом:

n m

IK=(1/m)·(1/n)·(∑ ∑Xij)·100% .

i=1 j=1

Необходимость учета качественной составляющей процесса социального инвестирования обусловливается тем, что масса выделяемых на социальные программы средств является лишь одной из характеристик социально ответственной деятельности компании. На практике осуществление компанией больших объемов социальных инвестиций может сопровождаться плохим статистическим учетом выделяемых средств, отсутствием централизованного контроля и управления процессом, нерациональной концентрацией денег на одном - двух направлениях деятельности, стихийностью и неравномерностью финансирования социальных мероприятий и т.д.

Подобное несогласование количественной и качественной сторон процесса должно быть своевременно выявлено и устранено, для чего необходимо использовать дополнительные аналитико-статистические конструкции.

Все три разновидности качественного индекса социальных инвестиций пронормированы и могут принимать значения от 0 до 100%. Чем больше значение индекса, тем целостнее социальная политика компаний. Сравнение индексов IK(i) для разных компаний позволяет определить лидеров и аутсайдеров по показателю комплексности организации процесса социального инвестирования. Сравнение индексов для разных признаков позволяет выявить соответствующие «узкие места», то есть те признаки, которые представляют для компаний наибольшую проблему.

РАЗДЕЛ 3. МОДЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ (КСО).

Научно-методическая задача заключается в выявлении корреляций между объемами (затратами) внутренних социальных инвестиций (по различным направлениям) и показателями производительности труда, конечными показателями деловой активности (прибыль, рентабельность, капитализация), а также объемами (затратами) внешних социальных инвестиций (по различным направлениям) и показателями реализации, нематериальных активов, конечными показателями деловой активности.

КАКИЕ СУЩЕСТВУЮТ ПОДХОДЫ К

ОЦЕНКЕ ЭФФЕКТИВНОСТИ КСО?

В принципе возможны три основных подхода, связанных с соответствующими моделями оценки эффективности социальных инвестиций.

1. ОЦЕНКА ЭФФЕКТИВНОСТИ С ТОЧКИ ЗРЕНИЯ ДИНАМИКИ РОСТА СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ И РАЗВИТИЯ СОЦИАЛЬНОГО ПАРТНЕРСТВА. Достоинства такого подхода очевидны: он направлен на стимулирование объемов затрат на корпоративную социальную политику. Не менее очевидны и слабости этого подхода. Рост социальных инвестиций может быть неоправданным, вектор этих инвестиций может не соответствовать реальным социальным проблемам развития компании и региона.

2. ОЦЕНКА ЭФФЕКТИВНОСТИ КАК СОПОСТАВЛЕНИЕ СО СРЕДНИМИ ПОКАЗАТЕЛЯМИ ЗАТРАТ НА ВНУТРЕННИЕ И ВНЕШНИЕ СОЦИАЛЬНЫЕ ИНВЕСТИЦИИ, СОЦИАЛЬНОЕ ПАРТНЕРСТВО. Достоинства и недостатки такого подхода также очевидны и хорошо известны любому, кто сталкивался с нормами и нормативами, разработанными «по среднему». Такие нормативы крайне желательны для любого лица, принимающего решения, поскольку дают важные ориентиры. Да и сама процедура оценки достаточно упрощается пропорцией выше и ниже норматива. Но этот подход, к сожалению, закрепляет сложившуюся (возможно, не оптимальную) практику, не давая целевых ориентиров на решение реальных проблем социального развития.

3. РАЗРАБОТКА ОПТИМАЛЬНЫХ (ЦЕЛЕВЫХ) НОРМАТИВНЫХ ПОКАЗАТЕЛЕЙ ВНУТРЕННИХ И ВНЕШНИХ СОЦИАЛЬНЫХ ИНВЕСТИЦИЙ И ОЦЕНКА ЭФФЕКТИВНОСТИ КАК СОПОСТАВЛЕНИЕ С ЭТИМИ ПОКАЗАТЕЛЯМИ. Такой подход предполагает разработку процедуры выявления приоритетных проблем и задач социального развития (в том числе применительно к конкретному региону, месту), другими словами, процедуру и механизм выработки некоего социального заказа.

Очевидно, наиболее полным и комплексным решением является третий подход. Однако в зависимости от конкретной ситуации и задач вполне оправданным является применение первого и второго подходов. Более того, второй и третий подходы предполагают накопление достаточно обширных первичных материалов, на основе обработки которых только и возможна выработка средних, а тем более целевых, нормативных показателей. И основу накопления такой информации может дать первый подход. Поэтому оптимальным является выбор пути реализации оценки эффективности социальных инвестиций и социального партнерства в три этапа (по мере наработки и расширения базы данных):

ЭТАП 1. Оценка эффективности на основе динамики затрат на внутренние и внешние социальные инвестиции, социальное партнерство.

ЭТАП 2. Выявление средних показателей по основным направлениям (векторам) социальных инвестиций и социального партнерства, желательно при этом учитывать региональные и отраслевые особенности деловой активности и социального развития.

ЭТАП 3. Выявление целевых нормативов и разработка механизма их уточнения и развития на основе процедуры выработки, принятия и обеспечения реализации социального заказа на решение приоритетных проблем социального развития.

1. Методика первого этапа позволяет оценивать и сравнивать социальные инвестиции и развитие социального партнерства вне зависимости от профиля и масштаба деятельности компаний и организаций. Основой такого сравнения становится распределение базовых баллов (весов) по основным направлениям социальной политики. Фактически набранные баллы определяются пропорционально (в процентном отношении) динамики этих показателей за конкретный временной период. Итогом оценки является сумма реально набранных баллов. На этом этапе была проведена предварительная агрегация показателей, характеризующих социальные инвестиции и социальное партнерство. Они были интегрированы в зависимости от двух факторов.

Во-первых, в зависимости от направления соответствующих затрат (внутренние — «по эту сторону забора» и внешние — по «ту сторону забора»).

Во-вторых, в зависимости от того, в чьих интересах, с чьей позиции оценивается эффективность: самого бизнеса или общества. В этой связи можно различать четыре основных группы показателей эффективности социальных инвестиций и социального партнерства, которые мы уже подробно рассмотрели в предыдущем разделе лекции при определении элементов матрицы ЭСИСП. Напомним эти основные группы показателей эффективности СИ и СП: «ЗАБОТА», «ДОБРОСОВЕСТНОСТЬ», «СОПРИЧАСТНОСТЬ», «УСПЕХ».

Обобщение полученных данных позволило сделать вывод о постепенности освоения бизнесом соответствующих векторов социальных инвестиций и социального партнерства: от вложений в человеческий капитал к выстраиванию эффективного социального партнерства в рыночной среде с выходом за ее пределы, что является реальным путем к окончательному успеху, выражаемому в конечных показателях деловой активности.

Важным промежуточным результатом этапа стала разработка «Программы эффективных социальных инвестиций и партнерства (ЭСИСП)», включающей в себя концепцию «100 + 1 принцип ЭСИСП», методику оценки эффективности СИ и СП («Матрица ЭСИСП» и «Рейтинг ЭСИСП», которые мы подробно рассмотрели в предыдущем разделе этой лекции).

КАК РАЗРАБАТЫВАЕТСЯ «ИНФОРМАЦИОННАЯ КАРТА»?

Дальнейшим развитием методики стала разработка «информационной карты» — уточненной системы индикаторов оценки эффективности корпоративной социальной политики. При отборе показателей для информационной карты использовались данные официальной статистической отчетности с учетом имеющегося опыта по социальному планированию организаций и предприятий.

Информационная карта сформирована в соответствии с рекомендациями РСПП, данными в «Базовых индикаторах результативности», с учетом требований международных стандартов, в первую очередь GRI, АА1000, «UN Global Compact» и других, и содержит показатели, включенные в официальную статистическую отчетность, а также показатели внутренней отчетности.

Оценка эффективности корпоративной социальной политики в формате информационной карты дает возможность разработки системы международной сертификации эффективности корпоративной социальной политики: социальных инвестиций и социального партнерства.

Данная методика может быть использована для разработки специального рейтинга — комплексной оценки результатов внутренних и внешних социальных инвестиций, и социального партнерства.

Переход от I этапа к II этапу, и от него — к III этапу обусловлен накоплением существенной информационной базы данных, необходимой для анализа и выявления корреляций. Именно такие шаги и предпринимаются в настоящее время упомянутой выше группой исследователей, приступивших к разработке методики оценки эффективности корпоративной социальной политики второго и третьего уровней.

ВЫВОД. По нашему мнению, корпоративная социальная ответственность (КСО) означает, что компания берет на себя обязательство действовать ради достижения общественного благосостояния (даже если такие действия могут снизить ее экономические выгоды в краткосрочном периоде) и получает полезный эффект от общества. Поэтому эффективность корпоративной социальной ответственности необходимо рассматривать во взаимосвязи инвестиций со стороны компании и результат от инвестиций со стороны заинтересованных сторон. Таким образом, эффективность КСО будет зависеть от уровня ответственности со стороны компании и обратного уровня ответственности со стороны стейкхолдера в системе корпоративных отношений.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Бакша Н.В., Данилюк А.А. Корпоративная социальная ответственность. Учебное пособие. Тюмень, 2013.

[2] Дорожкина Т.В., Крутиков В.К., Аракелян С.А., Федорова О.В. Корпоративная социальная ответственность. Учебно-методическое пособие. Калуга: Изд-во «Эйдос», 2015. – 178 с.

[3] Коротков Э.М., Александрова О.Н., Антонов С.А. и др. Корпоративная социальная ответственность. Учебник для бакалавров. /под ред. Э. М. Короткова. - М.: Издательство «Юрайт», 2012.

[4] Корпоративная социальная ответственность: управленческий аспект. Монография / под общ. ред. д.э.н., проф. И.Ю. Беляевой, д.э.н., проф. М.А. Эскиндарова. — М. : КНОРУС, 2008.

[5] Тульчинский Г.Л. Корпоративная социальная ответственность: технологии и оценка эффективности. Учебник и практикум для академического бакалавриата.- М.: Издательство «Юрайт», 2015.