Корпоративная социальная ответственность. Современная концепция корпоративной социальной ответственности. Этапы формирования концепции корпоративной социальной ответственности. Понимание и реализация корпоративной социальной ответственности. Основные интерпретации концепции

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Корпоративная

социальная ответственность

Лекция 2

Тема лекции:

«Современная концепция корпоративной социальной ответственности»

Разделы лекции:

1. Этапы формирования концепции корпоративной социальной ответственности.

2. Понимание и реализация корпоративной социальной ответственности.

3. Основные интерпретации концепции корпоративной социальной ответственности.

РАЗДЕЛ 1. ЭТАПЫ ФОРМИРОВАНИЯ КОНЦЕПЦИИ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ

ОТВЕТСТВЕННОСТИ.

Впервые интерес бизнес-структур к развитию социальной сферы возник на Западе (преимущественно среди американских компаний) в начале XX века. Развитие коммерческой деятельности стало рассматриваться в контексте «общественных интересов» американскими компаниями с 1900-х годов. На начальном этапе развития приоритетными целями КСО являлись: укрепление имиджа, снижение налогового бремени, улучшение экономических показателей в долгосрочной перспективе. Корпоративная социальная политика в основном рассматривалась как компонент финансовой успешности компании, содержание которого согласовывалось с акционерами (shareholders).

Заметный рост интереса к развитию КСО произошел во второй половине XX века. В 1970-е годы одним из направлений деятельности бизнеса стало укрепление отношений с общественностью и развитие понятия корпоративной способности к реагированию на запросы социальной среды. В 1980-е годы развиваются понятия нравственных ценностей и этики, вводится термин корпоративной социальной нравственности. Практики КСО в американских предприятиях в основном развивались как часть PR-стратегии, постепенно переходя от единичных благотворительных акций к пониманию КСО как компонента стратегического управления компанией.

Закрепление корпоративной социальной политики в практиках компаний континентальной Европы следует относить к началу 1980-х годов. В отличие от опыта американских корпораций развитие КСО происходит в рамках социального партнерства, социального диалога, привлекающего интересы широкого круга заинтересованных сторон (stakeholders).

Основным толчком к распространению практик КСО стала активизация социальных факторов на локальном, национальном и международном уровнях, в частности: некоммерческих общественных организаций, профессиональных объединений и ассоциаций потребителей.

Так, одним из основных толчков к развитию КСО стал ряд протестов, связанных с нарушением экологических стандартов и прав человека, в которые были вовлечены крупнейшие европейские компании. Среди них наиболее ярким эпизодом являются протесты, связанные с деятельностью компании Royal Dutch Shel, организованные совместно активистами Greenpeace и потребителями.

Таким образом, изначально в европейской традиции к развитию практик КСО были привлечены различные социальные группы, охватывающие широкий круг «заинтересованных сторон»: работники, потребители, общественные организации.

На современном этапе значимую роль в процессе институционализации КСО играют правительственные организации Евросоюза. Так, например, официально понятие КСО оформилось на Лиссабонском европейском Саммите в марте 2000 года, основные положения которого позднее были закреплены в документе, опубликованном Европейской комиссией в 2001 году («Зеленая книга о КСО»). Ранее, в 1995 году, была образована сеть Евробизнеса по КСО (European Business Network for CSR), цель которой состояла в распространении принципов КСО в бизнес-среде.

Активное участие в обсуждении принципов КСО принимают международные и европейские профсоюзные организации. Основным ракурсом рассмотрения КСО является концепция социального партнерства, поиск новых возможностей для диалога между «работодателем и работниками», защита и укрепление прав работников в условиях глобализации.

КАКОВЫ МЕХАНИЗМЫ

ИНСТИТУЦИОНАЛИЗАЦИИ КСО?

К механизмам институционализации КСО относят:

- нормы, стандарты и законы, установленные государством,

- добровольные формы отчетности, составляемые компанией,

- правила, регулируемые в рамках социального партнерства при участии профсоюзных организаций, а также

- рейтинги, составляемые независимыми аудиторами.

Основным механизмом институционализации практик КСО на корпоративном уровне, принятым как американскими, так и европейскими компаниями, выступают КОДЕКСЫ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ, которые являются корпоративными документами, разрабатываемыми компаниями на добровольных началах. Содержание кодексов КСО составляют принципы корпоративной этики, определение которых является прерогативой менеджмента компании. Как правило, в состав подобных документов включаются разделы о качестве продукции, принципах взаимодействия с потребителями и конкурентами, добровольные обязательства компании в отношении работников и местного сообщества.

Следующим этапом закрепления практик КСО на корпоративном уровне является регулярное составление КОРПОРАТИВНЫХ ОТЧЕТОВ, в которых отражаются реальные действия компании по соблюдению принципов корпоративной этики.

ЧТО ТАКОЕ КОРПОРАТИВНЫЙ

СОЦИАЛЬНЫЙ ОТЧЕТ?

КОРПОРАТИВНЫЙ СОЦИАЛЬНЫЙ ОТЧЕТ представляет собой публичный документ, открытый для широкого круга заинтересованных лиц и включающий основные достижения компании в реализации стратегических планов социального развития.

Позиции профсоюзных организаций в отношении КСО отнюдь не однозначны. Среди активистов международного профсоюзного движения есть как сторонники, так и противники активного внедрения социальных инициатив компаний. Неоднозначное отношение к практикам КСО возникло в силу противоречивости многочисленных интерпретаций данного понятия. С одной стороны, КСО рассматривается как возможность расширения прав и возможностей работников корпораций (расширение социального пакета, мониторинг охраны труда, обучение и повышение квалификации). С другой стороны, КСО, по мнению профсоюзов, выступает в качестве «ширмы», созданной компаниями для защиты своего имиджа и корпоративных интересов, что в реальности слабо связано с интересами работников. Так, например, достаточно критичные замечания можно встретить в отношении кодексов корпоративной ответственности, которые разрабатываются компаниями на добровольных началах и выражают принципы работы компании. В некоторых случаях подобные соглашения используются в качестве альтернативы коллективным договорам, препятствуя ведению переговорного процесса и развитию культуры трудовых отношений, в основе которой – равноправное участие сторон социального партнерства.

В ответ на критику корпоративных

кодексов со стороны профсоюзов некоторые международные корпорации начали

практику заключения международных рамочных соглашений с глобальными федерациями

профсоюзов. На данный момент насчитывается до 60 подобных соглашений. Подобные

соглашения подписываются, как правило, между дирекцией головного офиса

корпорации и глобальной федерацией профсоюзов, курирующей соответствующую

отрасль.

КАК РАССМАТРИВАЕТСЯ ПОНЯТИЕ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ В

«ТЕОРИИ ИНТЕРЕСОВ» КОРПОРАТИВНОГО УПРАВЛЕНИЯ?

В научной среде активная разработка теоретико-методологических подходов к пониманию КСО начинается во второй половине XX века. Различие практик становления КСО в США и странах континентальной Европы нашло отражение в «теории интересов» корпоративного управления; в этой теории понятие КСО рассматривается в рамках двух моделей:

1) shareholder model (модель КСО, в которой приоритетными являются интересы акционеров) и

2) stakeholder model (модель КСО, в которой учитываются интересы широкого круга заинтересованных лиц).

Традиционно корпоративная ответственность сводилась исключительно к обязательствам перед акционерами компании (shareholder model), что в большей степени соответствует американской модели развития КСО, цель которой увеличение прибыльности и выполнение обязательств перед акционерами.

Особенность данной модели обусловливается спецификой американского предпринимательства, основанного на максимальной свободе субъектов и рыночной саморегуляции. Механизмы участия бизнеса в социальной поддержке общества действуют через создание корпоративных фондов, цель которых состоит в обеспечении различных социальных сфер: образования, здравоохранения, пенсионных и страховых фондов. Роль государства в данной модели проявляется на законодательном уровне и состоит в облегчении налогового бремени и поощрении социально ответственных компаний соответствующими льготами и зачетами.

В странах континентальной Европы КСО рассматривается в рамках модели привлечения широкого круга «заинтересованных сторон» (stakeholder model) к процессу корпоративного управления, в котором с известной долей ограничения участвуют работники, потребители, партнеры, властные структуры и местное сообщество.

В отличие от американской традиции рассмотрения КСО как инструмента «отношений с общественностью» (PR) интерес европейской научной мысли к понятию КСО в большей степени связан с возникновением в начале 2000-х годов концепции устойчивого развития (Sustainable Development) и корпоративного гражданства (Corporate Citizenship). Их разработка инициировалась в рамках политики Организации Объединенных Наций, Европейской комиссии и Европейского парламента.

В связи с продолжающимся развитием теорий КСО возникают активные дискуссии среди представителей различных подходов социально-экономических и политических наук.

КАКИЕ СУЩЕСТВУЮТ ПОДХОДЫ В

ТЕОРИЯХ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

Различные аспекты КСО рассматриваются в рамках трех подходов:

- НОРМАТИВНОГО (КСО как совокупность обязательств компании перед акционерами и другими «заинтересованными сторонами»),

- ИНСТРУМЕНТАЛЬНОГО (КСО как механизм достижения экономической эффективности) и

- ОБЩЕГУМАНИТАРНОГО (КСО как выражение социального явления).

Определение КСО, методы измерения, эффективность и дальнейшее развитие КСО являются эпицентром современных научных дискуссий на международном уровне.

КАКИЕ ОСНОВНЫЕ СТАНДАРТЫ И

ИНДЕКСЫ КСО ПРИМЕНЯЮТСЯ?

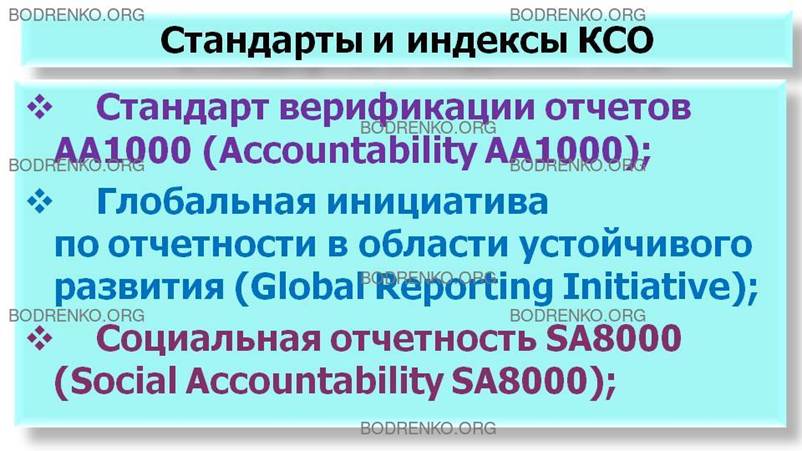

На современном этапе индикатором институционализации КСО становится также разработка стандартов и критериев оценки социально ориентированной деятельности компаний. Среди наиболее распространенных стандартов и индексов КСО выделяют следующие:

- Стандарт верификации отчетов АА1000 (Accountability AA1000),

- Глобальная инициатива по отчетности в области устойчивого развития (Global Reporting Initiative),

- Социальная отчетность SA8000 (Social Accountability SA8000),

- Глобальный договор ООН (United Nations Global Compact),

- FTSE4Good Index и

- фондовый индекс ДоуДжонса по устойчивому развитию (Dow Jones Sustainability Index-DJSI).

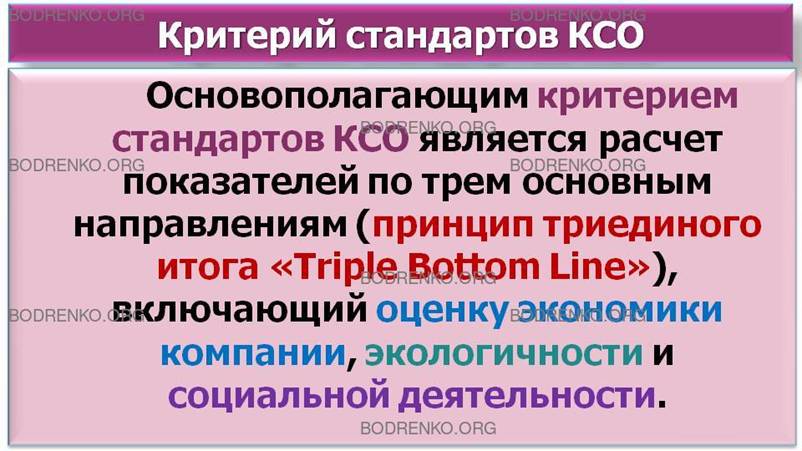

Многие из них разработаны при участии бизнес-сообщества и международных организаций (ООН). Основополагающим критерием указанных стандартов является расчет показателей по трем основным направлениям (принцип триединого итога Triple Bottom Line), включающий оценку экономики компании, экологичности и социальной деятельности.

По примеру европейских индексов были разработаны сходные показатели для американских компаний (DJSI North America и DJSI United States).

С начала 2000-х годов индексы корпоративной социальной ответственности регулярно входят в список основных критериев оценки мировых аудиторов (Pricewaterhouse Coopers).

Таким образом, на начальном этапе социальная политика, реализуемая бизнесом, носила моносубъектный характер, представляя добровольный выбор руководителей. Позднее, в связи с активизацией общественных организаций, бизнес-структуры были «поставлены» под социальный контроль, что привело к формированию ПОЛИСУБЪЕКТНОЙ МОДЕЛИ КСО, которая отличается более «плотным» и систематическим взаимодействием бизнес-структур и социальных факторов по следующим направлениям:

– проведение реструктуризации и организационных изменений с участием представителе топ-менеджмента, персонала компаний и общественных организаций;

– экологическая политика;

– управление развитием персонала (здоровье, безопасность и охрана труда, соблюдение прав человека);

– взаимодействие с местными органами власти, государственными структурами и общественными организациями для решения социальных проблем;

– социальные аспекты взаимодействия с поставщиками и покупателями продукции и услуг.

РАЗДЕЛ 2. ПОНИМАНИЕ И

РЕАЛИЗАЦИЯ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ.

КОГДА ЗАРОДИЛОСЬ ПОНЯТИЕ

СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

Древнеримский философ Платон, рассматривая взаимоотношения граждан и государства, трактовал государство как максимально возможное воплощение идей мира в общественно-политической жизни. Исследуя категорию справедливости, он наделял государство совещательными защитными началами, а справедливость видел в том, чтобы заниматься своим делом и не вмешиваться в чужие дела.

В эпоху Возрождения Н. Макиавелли – выдвинул тезис о том, что массы не хотят, чтобы ими командовали, угнетали их, и рассуждал о личной энергии, которая проявляется у человека как сила, предприимчивость, доблесть.

Английский экономист Адам Смит в 1766 году создал главное произведение своей жизни — «Исследование о природе и причинах богатства народов», которое является полноценным трудом, излагающим теорию производства и распределения. А. Смит выдвинул доктрину максимального удовлетворения потребностей, согласно которой при определенных общественных условиях частные интересы могут гармонически сочетаться с интересами общества. А. Смит уделял внимание вопросам управления в новых условиях: фабричному разделению труда, организации контроля над производством. Ввел базовые положения о трех факторах производства: ЗЕМЛЕ, ТРУДЕ И КАПИТАЛЕ.

А. Смит считал, что истинным источником богатства является труд, а для благополучия нации важно размещение капитала в своей стране, особенно при капитализации прибыли в отрасли материального производства. Ученый разработал важные для развития предпринимательства предложения о налоговой системе и таможенных пошлинах, а также сформулировал условия, при выполнении которых частное предприятие действительно полезно обществу.

Представляют интерес взгляды на предпринимательство Фридриха Августа Хайека, автора таких работ, как «Дорога к рабству» (1944), «Дорога к свободе» (1985). По его мнению, высшей ценностью является свобода человека, исключающая его подчинение воле других людей, но сообразующаяся с законами гражданского общества. Независимость позволяет человеку продуктивно распоряжаться своим экономическим потенциалом. Суть предпринимательства состоит в поиске и исследовании новых возможностей.

Исследователь феномена предпринимательства П.Ф. Друкер, автор таких основных работ, как «Рынок: как выйти в лидеры. Практика и принципы», «Новые реальности в правительстве и политике, в экономике и бизнесе, в обществе и мировоззрении», характеризуя глобальный характер предпринимательства, в то же время отмечает, что для экономистов предпринимательство есть некое «метаэкономическое» явление, безусловно, воздействующее на экономику, не будучи, по сути, ее частью. По его мнению, у экономистов до сих пор нет объяснения, почему предпринимательство возникло и так интенсивно стало развиваться в конце XIX века, подобно тому, как это происходит в начале нынешнего столетия, а также, почему оно развивается лучше в одних странах и культурах и не развивается в других. Причины этого лежат, скорее, в изменении ценностей, восприятия, ощущений и отношений, в изменении демографии и институтов, считает Друкер. Он обращает внимание на сдвиги в технологиях менеджмента и показывает, что менеджмент приложим и к тем отраслям и типам предприятий, с которыми раньше данная категория не ассоциировалась, а именно к малым предприятия, некоммерческим организациям, к организациям сферы услуг, ранее вообще не рассматривавшийся в качестве «предприятий».

П.Ф. Друкер считает, что в экономике наблюдается принципиально новое явление — систематический инновационный процесс, в рамках которого осуществляются поиск и изучение новых возможностей удовлетворения человеческих желаний и потребностей. П.Ф. Друкер делает важный вывод о том, что «общество нельзя рассматривать лишь как среду, в которой действует предприятие. Каким бы “частным” ни было предприятие, его все равно невозможно отделить от общества, оно в любом случае выполняет ту или иную социальную функцию».

КАКИЕ КОНЦЕПТУАЛЬНЫЕ

ПОЛОЖЕНИЯ СФОРМУЛИРОВАЛ ДРУКЕР?

Исследователем сформулирован ряд концептуальных положений:

- Люди, которым предоставлены полномочия управлять постоянной концентрацией ресурсов, получают определенную власть над другими людьми, принимаемые ими решения оказывают огромное влияние на общество и жизнь отдельных его членов, экономику на многие годы вперед.

- Менеджер должен взять на себя ответственность за общественную пользу, должен подчинить всю свою деятельность этическим нормам.

- Мелкие предприятия (и их руководители) в своей массе оказывают не меньшее влияние на общественное мнение и политику.

- Бизнес является тем элементом нашего общества, который обеспечивает создание и увеличение благосостояния этого общества, укрепляет идейные основы общества, способствует его стабильности, силе, процветанию.

- Компания не является, и ни при каких обстоятельствах не может претендовать на роль дома, семьи, религии, жизни или судьбы для отдельной личности.

- Ответственность менеджмента перед обществом заключается в том, чтобы сделать своим собственным интересом то, что изначально является общественным благом.

- Менеджменту следует избегать принятия на себя ответственности за любую деятельность, которая не должна контролироваться ни профсоюзными лидерами, ни государством.

- Учитывая современное положение в мире, любой бизнес должен вносить свой посильный вклад в оборонную мощь своей страны.

П.Ф. Друкер в завершении пишет: «Важнейшая обязанность руководства, его ответственность перед самим собой, предприятием, будущими поколениями, перед обществом и нашим образом жизни — гарантировать, что это утверждение не окажется лишь звонкой фразой, а станет непреложным фактом нашей действительности».

Р. Ронштадт, развивая идею Друкера, выделяет важнейшие процессы, нарастающие в предпринимательском обществе. Люди начинают понимать, что предпринимательство не обязательно удел только «звезд» от рождения и риски провала своего бизнеса не столь сокрушительны. Наемные работники осознают, что свое дело остается одним из немногих путей построения своего благополучия для представителей «среднего класса» и менее обеспеченных слоев населения.

Р. Нельсон и Р. Нгуири приводят в своих работах следующие характеристики, присущие сегодня предпринимательству: инициатива; действия, направленные на поиск возможностей; настойчивость в достижении поставленных целей; поиск информации; ориентация на высокое качество работы и эффективность; выполнение договоренностей и обязательств; систематическое планирование; умение решать проблемы; уверенность в своих силах; профессионализм; признание объективных организаций при выборе возможностей, убежденность в своих целях и умение убеждать; способность влияния на ситуацию; забота о благополучии персонала; забота об имидже продукции и услуг.

Следует помнить, что экономическая свобода и ответственность – понятия взаимосвязанные. Одно невозможно без другого. Любая система может существовать только в равновесии.

КОГДА ВОЗНИКЛО ПОНЯТИЕ

КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ БИЗНЕСА?

По отношению к бизнесу термин «социальная ответственность» стал применяться сравнительно недавно. В 70-х годах прошлого века ведущие компании Запада (прежде всего, США и Великобритания) осознали необходимость объединения элементов корпоративной политики, связанных с человеческим капиталом своих организаций, а также отношениями с внешней средой и выработки системного подхода к этой сфере. Так возникло понятие корпоративной социальной ответственности (КСО).

Развитие концепции человеческого капитала укрепило влияние КСО как части корпоративной ценности и элемента культуры компании. Социальная и экологическая ответственность стали рассматриваться не только в качестве ключевого фактора конкурентоспособности компании, но и как дополнительный инструмент внутрифирменного управления и, особенно, мотивации персонала. Результаты различных исследований, установивших положительное влияние КСО на имидж компании, спрос на ее товары и услуги, а также ее рыночную стоимость, повысили интерес к концепции КСО. Особый интерес идеи КСО представляли для финансового сектора, который отреагировал на них появлением практики социально ответственного финансирования. Теперь в процессе принятия решений о выделении финансирования наряду с экономической рентабельностью учитывались экологические и социальные эффекты.

КАКИЕ ПОКАЗАТЕЛИ РАЗРАБОТАНЫ ДЛЯ

ОЦЕНКИ РЕЗУЛЬТАТИВНОСТИ КОМПАНИЙ С УЧЕТОМ КСО?

Для оценки результативности компаний с учетом КСО и ее устойчивого развития были разработаны фондовые индексы, такие как Dow Jones Sustainability Index (DJSI) и FTSE4GOOD.

Выдвигая и реализуя программы в рамках КСО, бизнес стремится, с одной стороны, реабилитировать себя в глазах общества, с другой – надеется, улучшив свой имидж, увеличить конкурентоспособность продукции, а значит, и прибыль. Социальная ответственность менеджеров корпорации, таким образом, состоит в организации и успешном управлении бизнесом, в постоянном поиске выгодных взаимодействий с государством. Плодами этого сотрудничества является сбалансированное и динамически развивающееся общество, в котором работа каждого члена общества выступает предпосылкой для общего благосостояния.

В российском менеджменте все больше увеличивается число участников, которые считают, что социальная ответственность перед собственным персоналом и перед обществом — это не что-то исключительное, порождаемое лишь особыми обстоятельствами, а норма, вытекающая из самой сущности деятельности организации. Социальные аспекты деятельности становятся неотделимы от аспектов экономической деятельности.

РАЗДЕЛ 3. ОСНОВНЫЕ ИНТЕРПРЕТАЦИИ КОНЦЕПЦИИ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ

ОТВЕТСТВЕННОСТИ.

ЧТО ЖЕ ПРЕДСТАВЛЯЕТ СОБОЙ КОНЦЕПЦИЯ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

Концепция корпоративной социальной ответственности (КСО или corporate social responsibility, CSR), ее различные интерпретации в западном мире известны уже достаточно давно. Принято считать, что одной из первых попыток реализации принципов социальной ответственности была социальная программа Г. Форда 1914—1920 годов, центральным пунктом которой было установление самой высокой в то время оплаты труда промышленных рабочих при соблюдении ими определенных условий, а также строительство малых предприятий в сельской местности. Однако многие специалисты полагают, что на самом деле поворотным пунктом в распространении принципов социальной ответственности оказался Саммит Земли 1992 года. Несмотря на то, что основной темой саммита была защита окружающей среды, проблема рассматривалась шире — речь шла о поисках способа уравновешивания интересов развития общества и бизнеса. После этого события компании уже не могли полностью игнорировать проблемы общества, и сегодня можно констатировать появление вполне сформировавшейся концепции корпоративной социальной ответственности.

КАКИЕ СУЩЕСТВУЮТ ИНТЕРПРЕТАЦИИ

КОНЦЕПЦИИ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ?

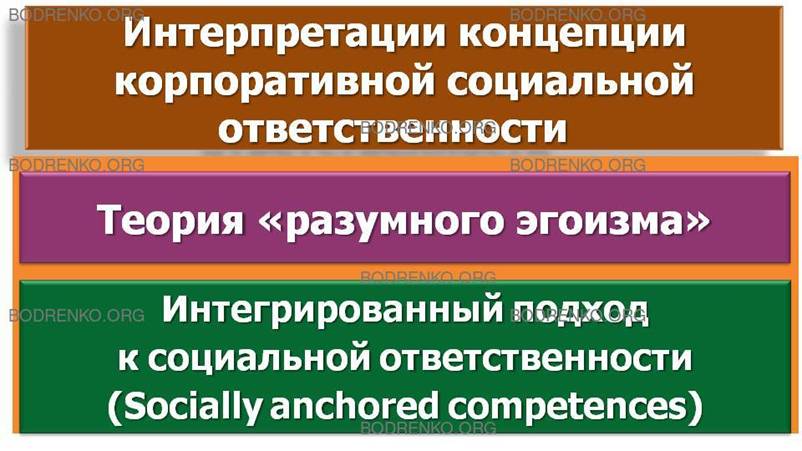

В процессе эволюции концепции корпоративной социальной ответственности сформировались три ее основные интерпретации.

1. ПЕРВАЯ (КЛАССИЧЕСКИЙ ПОДХОД) и наиболее традиционная подчеркивает, что единственная ответственность бизнеса — увеличение прибыли для своих акционеров. Эта точка зрения была обнародована Нобелевским лауреатом по экономике Милтоном Фридманом (Milton Friedman) в 1971 году в статье «Социальная ответственность бизнеса — делать деньги» и может быть названа ТЕОРИЕЙ КОРПОРАТИВНОГО ЭГОИЗМА.

Основным недостатком классического подхода считается временная ограниченность. Если компания в краткосрочном периоде несет дополнительные расходы, то в долгосрочном выигрывает от улучшения корпоративного имиджа, развития отношений с местным сообществом.

В частности, М. Фридман отмечал: «Борьба с бедностью — функция не частного бизнеса. Это дело государства. Наше дело — зарабатывать деньги для акционеров и клиентов в рамках закона. Других обязанностей у нас нет. Мы платим налоги и больше ничего не должны никому, кроме Бога и совести». По мнению М. Фридмана, менеджеры, имеющие цели иные, нежели максимизация прибыли, присваивают себе роль неизбранных вершителей политики. То есть, не имея легитимного права и достаточной компетентности, менеджеры пытаются решить вопросы и определять пути развития общества, чем должны заниматься политические деятели.

2. Вторая точка зрения, получившая название ТЕОРИИ КОРПОРАТИВНОГО АЛЬТРУИЗМА, прямо противоположна теории М. Фридмана и появилась одновременно с его публикациями. Основная идея заключается в том, что бизнес должен заботиться не только о росте прибыли, но и делать максимально доступным вклад в решение общественных проблем, повышение качества жизни граждан и сообщества, а также в сохранение окружающей среды. Авторство этой теории принадлежало Комитету по экономическому развитию. В рекомендациях Комитета подчеркивалось, что «корпорации обязаны вносить значительный вклад в улучшение качества американской жизни». Компании не могут самоустраняться от социальных проблем, так как они являются открытыми системами, активно участвуя в лоббировании законов и других государственных решений, спонсируя различные партии и иные общественные объединения.

3. Третья позиция представлена одной из самых сильных «центристских» теорий, ТЕОРИЯ «РАЗУМНОГО ЭГОИЗМА» (enlightened self interest). Она строится на том, что социальная ответственность бизнеса — это просто «хороший бизнес», поскольку сокращает долгосрочные потери прибыли. Затраты на социальные и благотворительные программы сокращают текущую прибыль, но в долгосрочной перспективе создают благоприятное социальное окружение и, следовательно, устойчивые прибыли. Филантропические и спонсорские программы способствуют узаконенному снижению налогооблагаемой базы компании и дают хороший «эффект публичности». Именно в этом состоит основной мотив социальной деятельности компании.

4. Помимо выделенных разновидностей концепции социально ответственного бизнеса в 1990-х годах начал формироваться ИНТЕГРИРОВАННЫЙ ПОДХОД К СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ, в рамках которого благотворительная и социальная активность компаний стала во все возрастающей мере концентрироваться вокруг какой либо определенной области, которая была непосредственно связана с основным направлением деятельности организации. Такой подход к пониманию смысла социальной ответственности бизнеса получил название СОЦИАЛЬНО ЗНАЧИМЫХ НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ (Socially anchored competences), а главное его достоинство заключается в том, что он смягчает противоречия между интересами компании и общества, используя для этого весь набор доступных компании инструментов, причем социальные программы не рассматриваются как источники неэффективных затрат.

Однако, несмотря на постоянно возрастающее внимание к рассматриваемому вопросу, единого общепринятого понимания социальной ответственности бизнеса или корпоративной социальной ответственности по-прежнему не существует.

Некоторые специалисты воспринимают социально ответственное поведение, прежде всего в этическом смысле, другие — как концепцию юридической ответственности. Так, по мнению М. Палацци и Дж. Статчера, «СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ ПРЕДСТАВЛЯЕТ СОБОЙ В СВОЕЙ ОСНОВЕ ФИЛОСОФИЮ ИЛИ ОБРАЗ ОТНОШЕНИЙ МЕЖДУ ПРЕДПРИНИМАТЕЛЬСКИМИ КРУГАМИ И ОБЩЕСТВОМ, ПРИЧЕМ ДЛЯ ИХ РЕАЛИЗАЦИИ И УСТОЙЧИВОСТИ В ТЕЧЕНИЕ ДЛИТЕЛЬНОГО ПЕРИОДА ВРЕМЕНИ ЭТИ ОТНОШЕНИЯ ТРЕБУЮТ РУКОВОДСТВА».

В зарубежных источниках информации социальная ответственность часто трактуется как обязательство бизнеса, взятое на себя самостоятельно, поддерживать устойчивое экономическое развитие через работу с работниками, их семьями, местными сообществами и обществом в целом с целью улучшения качества жизни путем действий, полезных как для бизнеса, так и для развития общества в целом.

Институт исследований Всемирного банка социальную ответственность понимает двояко:

1. Комплекс направлений политики и действий, связанных с ключевыми стейкхолдерами, ценностями и выполняющих требования законности, а также учитывающих интересы людей, сообществ и окружающей среды.

2. Нацеленность бизнеса на устойчивое развитие.

Европейская Комиссия в своих документах опирается на самое широкое определение: «КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ, ПО СВОЕЙ СУТИ, ЯВЛЯЕТСЯ КОНЦЕПЦИЕЙ, КОТОРАЯ ОТРАЖАЕТ ДОБРОВОЛЬНОЕ РЕШЕНИЕ КОМПАНИЙ УЧАСТВОВАТЬ В УЛУЧШЕНИИ ЖИЗНИ ОБЩЕСТВА И ЗАЩИТЕ ОКРУЖАЮЩЕЙ СРЕДЫ».

Анализ современных подходов, представленных в посвященной данному вопросу зарубежной специальной литературе, позволяет прийти к выводу, что их количество достаточно велико и разнообразно. Тем не менее, имеющиеся дефиниции, отражая важнейшие аспекты данного понятия, не исчерпывают всего многообразия возможных подходов к содержанию корпоративной социальной ответственности.

Что касается отечественной литературы, то здесь следует отметить определенное разночтение.

Так, согласно определению Ассоциации менеджеров России, проводящей широкомасштабные исследования в этой области, КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ БИЗНЕСА — ЭТО ДОБРОВОЛЬНЫЙ ВКЛАД БИЗНЕСА В РАЗВИТИЕ ОБЩЕСТВА В СОЦИАЛЬНОЙ, ЭКОНОМИЧЕСКОЙ И ЭКОЛОГИЧЕСКОЙ СФЕРАХ, СВЯЗАННЫЙ НАПРЯМУЮ С ОСНОВНОЙ ДЕЯТЕЛЬНОСТЬЮ КОМПАНИИ И ВЫХОДЯЩИЙ ЗА РАМКИ ОПРЕДЕЛЕННОГО ЗАКОНОМ МИНИМУМА.

Для понимания корпоративной социальной ответственности Ассоциация менеджеров предлагает компаниям посмотреть на себя через призму тех ролей, которые они играют:

1. Компания-работодатель: создает привлекательные рабочие места, платит «белую» зарплату;

2. Компания-производитель товаров и услуг: создает качественные товары и услуги;

3. Компания-налогоплательщик: платит все налоги (без серых схем), соблюдая законы;

4. Компания-заемщик капитала: вовремя погашает кредиты, выходит на международные фондовые рынки;

5. Компания- бизнес партнер: демонстрирует добросовестную деловую практику, устанавливает надежные отношения с поставщиками и дистрибьюторами;

6. Компания-корпоративный гражданин (сосед): предотвращает возможные негативные последствия своей деятельности (например, в сфере экологии), облагораживает территорию, поддерживает социальное благополучие;

7. Компания-член общественных организаций: вносит вклад в формирование гражданского общества.

Таким образом, социально ответственная компания получает прибыль и в обязательном порядке соблюдает законы, следует нормам этики и является достойным корпоративным гражданином.

Существует взгляд, согласно которому можно вести речь о становлении единой теории КСО, подчиненной диалектике нормативного и инструментального подхода.

НОРМАТИВНЫЙ ПОДХОД рассматривает КСО с позиции долженствования и направлен на моральное обоснование поведения компаний и отдельных менеджеров.

В противовес превалирующему нормативному подходу ИНСТРУМЕНТАЛЬНЫЙ ПОДХОД, приобретший в последнее время особую популярность, увязывает социально ответственное ведение бизнеса с его эффективностью в части так называемых отношенческих активов, качеством составления социальной отчетности, набором показателей, которые должны быть в ней отражены.

КАКИЕ НОВЫЕ ТРАКТОВКИ КСО ПОЯВИЛИСЬ

В ПОСЛЕДНЕЕ ВРЕМЯ?

В последнее время ученые сосредоточивают усилия на разработке новых трактовок КСО.

Например, американец К. Годпастер выступил с обоснованием ТЕОРИИ «КОРПОРАТИВНОЙ СОВЕСТИ», рассматривающей корпорацию как субъект морали и подразумевающей наличие у менеджеров равных этических обязательств по отношению ко всем заинтересованным сторонам.

Многими специалистами ставится вопрос об интеграции различных концепций КСО (с учетом их слабых и сильных сторон) в одну фундаментальную теорию. Правда, основы такой интеграции предполагаются также разные: теория заинтересованных сторон, риск менеджмент и т.д. Так, по мнению П. Козловского (Нидерланды), КСО выступает средством ведения диалога с социальным окружением фирмы, позволяющим управлять риском появления неожиданных для фирмы нормативных требований. Фирма, которая способна осуществлять эффективные коммуникации и кооперироваться со своим социальным окружением, производит своеобразные инвестиции в свои нематериальные активы и в гарантии против «моральной агрессии» со стороны среды, в которой она функционирует. Получается, что данные этические инвестиции одновременно и инструментальны, и нормативны. Они инструментальны как средство коммуникаций с социальной средой фирмы, нормативны в качестве средства «морального обучения», происходящего в процессе взаимодействия с ее этическими партнерами. Идея, на наш взгляд, интересная, но требует дополнительного обоснования и развития. Социальная ответственность заключается и в том, что компании стараются оправдать общественные ожидания в отношении своей продукции или услуг и одновременно формируют высокие общественные стандарты.

КАКИЕ НЕФОРМАЛЬНЫЕ ДОКУМЕНТЫ

ПРИМЕНЯЮТСЯ В МИРОВОЙ ПРАКТИКЕ В КАЧЕСТВЕ СТАНДАРТОВ КСО?

Помимо признаваемых в качестве официальных стандартов КСО в мировой практике существует ряд неформальных нормативных документов, разработчиками которых являются бизнес-ассоциации, некоммерческие объединения и даже отдельные граждане. Приведем несколько примеров:

1. Хартия «Кейданрен» о достойном корпоративном поведении, разработанная в 1991 году «Японской федерацией предприятий», объединяющей более 100 промышленных групп Японии. Хартия определяет, что корпорации, кроме получения прибыли через участие в честной конкурентной борьбе должны приносить пользу обществу;

2. Стандарты «Саншайн» по предоставлению корпоративных отчетов для заинтересованных сторон, принятые в 1996 году некоммерческой ассоциацией организаций, объединяющей природоохранные, религиозные и общества защиты прав потребителей. Согласно стандартам «Саншайн» в корпоративных отчетах должны содержаться сведения о продукции и услугах, о гарантиях занятости, безопасности, здравоохранения и равных возможностях при найме, о структуре собственности, финансовых показателях и воздействии на внешнюю среду, количестве созданных рабочих мест, о выполняемых государственных заказах, штрафах, которые были взысканы с компании;

3. Глобальные принципы Салливана, разработанные преподобным Леоном Салливаном, принятые в 1999 году и представляющие собой расширенную версию добровольного кодекса поведения для компаний, ведущих бизнес в ЮАР. К глобальным принципам Салливана относятся поддержка экономической, социальной и политической справедливости, соблюдение прав человека, равные возможности при приеме персонала, поддержание терпимости, обучение и продвижение социально-уязвимых категорий работников.

4. В современных концепциях КСО серьезное внимание уделяется социальной (нефинансовой) отчетности - инструмента информирования всех заинтересованных сторон о том, как компания реализует мероприятия по достижению экономической устойчивости, социального благополучия и экологической безопасности.

Актуальность ведения и представления социальной отчетности перед обществом определяется необходимостью укреплять доверие всех заинтересованных сторон: работников, акционеров и партнеров корпораций, органов государственной власти, местного сообщества и СМИ.

Кроме того, социальная отчетность позволяет получать дополнительные конкурентные преимущества, разрабатывать стратегии развития компании. Непременным спутником работы над социальной отчетностью является его оценка и проверка (верификация) независимым аудитом. Такая проверка дает гарантию, что представленные сведения отражают объективную картину.

Инструментарий, позволяющий оценивать полноту и сопоставлять положение дел в области корпоративной социальной ответственности в различных компаниях, разрабатывается международными организациями в форме стандартов корпоративной социальной отчетности.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Бакша Н.В., Данилюк А.А. Корпоративная социальная ответственность. Учебное пособие. Тюмень, 2013.

[2] Дорожкина Т.В., Крутиков В.К., Аракелян С.А., Федорова О.В. Корпоративная социальная ответственность. Учебно-методическое пособие. Калуга: Изд-во «Эйдос», 2015. – 178 с.

[3] Коротков Э.М., Александрова О.Н., Антонов С.А. и др. Корпоративная социальная ответственность. Учебник для бакалавров. /под ред. Э. М. Короткова. - М.: Издательство «Юрайт», 2012.

[4] Корпоративная социальная ответственность: управленческий аспект. Монография/под общ. ред. д.э.н., проф. И.Ю. Беляевой, д.э.н., проф. М.А. Эскиндарова. — М. : КНОРУС, 2008.

[5] Тульчинский Г.Л. Корпоративная социальная ответственность: технологии и оценка эффективности. Учебник и практикум для академического бакалавриата.- М.: Издательство «Юрайт», 2015.