Информационные системы управления производственной компанией. Системы управления продажами и операциями. Виды планов в MRP II, их иерархия и характеристики. Планирование продаж и операций. Планирование потребности в ресурсах. План продаж и операций. Главный календарный план производства. MRP II. ERP-системы

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Информационные системы управления производственной компанией

Лекция 6

Тема лекции: «Системы управления продажами и операциями»

Разделы

лекции:

Раздел 1. Виды планов в MRP II, их иерархия и

характеристики.

Раздел 2. Планирование продаж и операций.

Раздел 3. Планирование потребности в ресурсах.

- ВИДЫ

ПЛАНОВ В MRP II, ИХ ИЕРАРХИЯ И ХАРАКТЕРИСТИКИ.

1.1.

ВОПРОС:

Какие

уровни планирования имеют место в рамках

MRP II?

ОТВЕТ:

Можно выделить следующие основные

уровни планирования в рамках MRP II.

1)

План продаж и операций (Sales & Operations Plane);

2)

Главный календарный план производства (Master

Production Schedule);

3)

План потребности в материалах (Material Requirements Planning);

4)

Оперативное управление производством (Production Activity Control and Shop Floor Control).

Сводка характеристик планов приведена в

таблице 1.

|

Уровень планирования |

Объект |

Горизонт |

Интервал |

Оценка выполнения |

|

План продаж и операций (Sales & Operations Plane) |

Товарно-номенклатурная группа (Product Line) |

1 – 2 года |

Квартал или месяц |

Ежеквартально |

|

Главный календарный план производства

(Master Production Schedule)

|

Изделия независимого спроса и график

финальной сборки (Independent Demand Items and Final Assembly Schedule) |

Квартал – год |

Месяц или неделя |

Ежемесячно |

|

План потребности в материалах (Material Requirements Planning) |

Изделия зависимого спроса (Dependent Demand Items) |

1 – 6 месяцев |

Неделя или день |

Еженедельно |

|

Оперативное управление производством (Production Activity Control and Shop Floor

Control) |

Технологические операции (Operations) |

1 – 4 недели |

День или час |

Ежедневно |

Таблица

1. Планы в MRP II.

1.2.

ВОПРОС:

По каким характеристикам различаются

планы, разрабатываемых на различных уровнях планирования в MRP II?

ОТВЕТ:

Планы, разрабатываемые на различных

представленных уровнях, различаются по объектам планирования, горизонту

планирования, интервалу планирования и периодичности оценки степени выполнения

плана. Конечно, представленные в таблице 1 характеристики не отражают всех

возможных ситуаций, однако они

характеризуют обычный диапазон значений,

в рамках которых вышеуказанные характеристики

встречаются наиболее часто. При движении по иерархии планов сверху вниз

мы рассматриваем все более и более

детальные планы, которые, с одной стороны, уточняют укрупненные планы при

приближении горизонта планирования к

настоящему времени. С другой

стороны, данные выполнения

планов более низкого уровня являются основанием для оценки более

высокоуровневых планов.

1.3.

ВОПРОС:

Какие

основные характеристики имеет План продаж и операций (Sales

& Operations Plane)?

ОТВЕТ:

План продаж и операций (Sales & Operations Plane) (ранее

называвшийся планом производства, APICS

изменил термин на более адекватно отражающий характер плана) содержит, как

правило, в стоимостном выражении,

укрупненный план предприятия в разрезе товарно-номенклатурных групп. Данный

план составляется помесячно или

поквартально на 1-2 года вперед. Как правило, чем больше длительность

производственного цикла и сроки

исполнения заказов, тем дальше горизонт планирования и тем крупнее

интервал планирования. Интервал оценки степени выполнения плана величиной в

квартал объясняется тем, что чаще всех руководителей крупных предприятий по

этому поводу собирать на регулярной

основе затруднительно, хотя встречается и вариант ежемесячной оценки,

характерный все же для средних компаний. Более подробное рассмотрение

планирования продаж и операций мы проведем в разделе 2 данной лекции.

1.4.

ВОПРОС:

Какие

задачи и цели ставятся на уровне плана продаж и операций (Sales

& Operations Plane)

и почему?

ОТВЕТ:

На этом уровне планирования обычно ставится задача

достижения как сбалансированного с

ключевыми ресурсами долгосрочного пользования, так и согласованного между

подразделениями предприятия плана, по

сути, служащего мостом между бизнес-планом предприятия и главным календарным планом

производства. Основной идеей в этом

случае является формирование программы предприятия по типам продукции, с тем, чтобы уже далее, на уровне детального

планирования, углублять план. В самом деле, сначала имеет смысл «утрясти» план

в целом, добиться его восприятия различными подразделениями и службами

компании, а для этого неприемлемо слишком большое число позиций, подвергаемых

анализу и обсуждению. Данное

обстоятельство усиливается еще и тем фактом, что для сложных производств

с широкой номенклатурой продукции

руководство просто не в состоянии в деталях охватить все это многообразие типоразмеров и для него крайне

желательно иметь видение перспективы производства и реализации продукции для

ограниченного количества информационных единиц. Это возможно в случае их

группировки по удобному для анализа признаку. Помимо этого, часто план

предприятия в разрезе конкретных номенклатурных позиций готовой продукции на

год-полтора вперед еще неизвестен, так как потребители еще никак не

сформулировали свои потребности в продукции предприятия. Единственное, что

часто можно сказать о плане производства на столь удаленные интервалы времени,

так это какие группы продукции предприятие намеревается изготавливать и продавать и примерные объемы

выпуска этой продукции, основанные на

маркетинговых прогнозах.

1.5.

ВОПРОС:

Какие

основные характеристики имеет главный календарный план производства (Master Production Schedule)?

ОТВЕТ:

Главный календарный план производства (Master Production Schedule) представляет собой календарный график производства продукции, в

котором указаны сроки и объемы выпуска

изделий. В качестве изделий,

включаемых в главный календарный план, выступают в основном те, которые

предприятие отгружает покупателям его продукции. Однако возможны и иные

номенклатурные позиции, которые готовой продукцией не являются, но могут быть

включены в главный календарный план. Скажем, предприятие собирает из типовых

комплектующих конфигурации продукции по

заказам клиентов, тем самым работая согласно стратегии позиционирования продукта «сборка на заказ».

В этом случае логично включать в главный

календарный план те сборочные единицы, которые являются типовыми, а на

заказные конфигурации продуктов в

соответствии с заказами на продажу формировать график финальной (окончательной)

сборки. Тогда у нас формируются уже два календарных плана производства: по типовым сборочным единицам

(когда часто мы вынуждены действовать в соответствии с прогнозами сбыта и

производства) и по конечным продуктам (график финальной сборки), когда

источником спроса на продукцию выступает уже конкретный заказ. Общее же правило, формулируемое для всех видов стратегий

позиционирования продукта, заключается в

том, что в главный календарный план производства включаются номенклатурные

позиции независимого спроса, потребность в которых не может быть вычислена на основании данных о потребности в

других номенклатурных позициях, а

представляет собой прогнозы сбыта и

заказы на продажу.

1.6.

ВОПРОС:

В

чем заключаются основные отличия главного календарного плана производства (Master Production Schedule) от плана продаж и операций (Sales & Operations Plane)?

ОТВЕТ:

Основные отличия главного календарного плана производства (Master

Production Schedule)

от плана продаж и операций (Sales & Operations Plane) заключаются в

том, что в первый включают уже не группы продукции, а типоразмеры

номенклатурных позиций и он формируется не в стоимостном, а в натуральном

выражении. Тем не менее, во-первых, поддерживается возможность манипулирования

товарно-номенклатурными группами и на этом уровне, хотя и несколько в ином

смысловом разрезе, а во-вторых, общие параметры главного календарного плана

после объединения типоразмеров продукции в группы, предусмотренные планом

продаж и операций, должны соответствовать последнему.

1.7.

ВОПРОС:

Какие основные характеристики имеет план

потребности в материалах

(Material

Requirements Planning)?

План потребности в материалах

(Material Requirements Planning) разрабатывается

для изделий зависимого спроса,

потребность в которых может быть вычислена на основании данных о потребности в

других номенклатурных позициях. Кроме

того, можно сказать, что потребность в

изделиях зависимого спроса изменяется при

изменении потребности в изделиях независимого спроса. По сути, планирование потребности в материалах

есть всего лишь калькулирование прогнозируемого дефицита компонентов и материалов и формирование

предложений по устранению этого дефицита.

Горизонт планирования в данном случае

может быть равен горизонту планирования для главного календарного плана

производства, а также быть более

коротким. Однако, в любом случае,

горизонт должен быть достаточен для того, чтобы получить

(посредством закупки или изготовления)

необходимые компоненты изделия в требуемые сроки (к требуемой дате). Интервалом

планирования потребности в материалах

должен выступать, по крайней мере, день, хотя возможна и большая детализация

сроков запуска-выпуска заказов,

обеспечиваемая некоторыми системами. Другое дело, что не всем предприятиям и не

во всех обстоятельствах нужна столь глубокая реализация указанного

планирования.

1.8.

ВОПРОС:

Какие

основные характеристики имеет такой уровень планирования, как оперативное

управление производством

(Production

Activity Control and Shop Floor Control)?

ОТВЕТ:

Оперативное управление производством

(Production Activity Control and Shop Floor Control) ответственно

за формирование графиков выполнения производственных заказов (заданий) в

разрезе технологических операций и

представляет собой наиболее детализированный план. Его имеет смысл

прорабатывать в рамках того горизонта планирования, в пределах которого план

уже подтвержден к исполнению и маловероятны его изменения. Конечно, всегда

может возникнуть необходимость изменения

плана даже на ближайшие дни, однако такие решения в целом нечасты и всегда

должны приниматься достаточно высокопоставленными менеджерами. Причина такого высокого уровня

одобрения изменений в плане кроется в трудности и обычно дороговизне этих модификаций. Поэтому график выполнения

производственных заказов (заданий)

формируется на ближайшую перспективу и становится фактически законом. Уровень

детализации этого графика (по часам, по минутам) зависит как от потребности

производства в такой детализации, так и от возможностей информационной системы.

1.9.

ВОПРОС:

Кто осуществляет оперативное управление

графиком выполнения производственных заказов в рамках оперативного управления производством (Production Activity Control and Shop Floor Control)?

ОТВЕТ:

Оперативное управление выполнением разработанного графика

возлагается на цеховой персонал и, возможно, на

производственно-диспетчерские

подразделения предприятия. В пределах сформированного и утвержденного плана выпуска продукции обычно

существуют некоторые возможности для

гибкого управления исполнением производственных заказов (порядок их

исполнения, управление длительностью

производственного цикла заказа и др.). Однако, сроки выполнения заказов, тем не менее, должны выдерживаться.

1.10.

ВОПРОС:

Какие

основные планы ресурсного обеспечения производства имеют место в рамках MRP II?

ОТВЕТ:

Можно выделить следующие основные планы

ресурсного обеспечения производства в рамках MRP II.

1)

Планирование потребности в ресурсах

(RRP — Resource Requirements Planning);

2)

Укрупненное планирование потребности в

мощностях (RCCP

— Rough Cut Capacity Planning);

3)

Планирование потребности в мощностях

(CRP — Capacity Requirements Planning).

Сводка характеристик планов приведена в

таблице 2.

Таблица

2. Планы обеспечения ресурсами в MRP II.

Каждый из трех представленных в таблице

2 уровней планирования ресурсного

обеспечения производства соответствует определенной ступени иерархии

планирования производства. Каждый нижеследующий уровень уточняет вышестоящий с

точки зрения объекта планирования, горизонта и интервала планирования. Как уже

упоминалось выше, на ранних стадиях развития стандарта MRP имело место только

планирование потребности в мощностях (CRP), остальные уровни появились позже.

Причиной этого стало желание компаний получать предварительные оценки степени

исполнимости предлагаемых планов еще до запуска процедуры MRP. Мы отмечали,

что MRP — достаточно ресурсоемкая

задача, к тому же требующая широкого набора исходных данных, которых на момент формирования, например, перспективных планов

(скажем, плана продаж и операций) может у предприятия и не быть.

1.11.

ВОПРОС:

Каковы основные характеристики

планирования потребности в ресурсах (RRP — Resource Requirements Planning)?

ОТВЕТ:

Планирование потребности в ресурсах (RRP — Resource Requirements

Planning) соответствует планированию продаж и

операций и соответственно выполняется преимущественно в разрезе товарных групп

продукции. Расход ресурсов обычно описывается на стоимостную единицу

продукции определенной товарной группы.

В качестве необходимых к рассмотрению

здесь ресурсов принимают те из них, которые имеют ключевое значение, т. е. наиболее дефицитные,

с долгим сроком приобретения, получение которых связано скорее не с оперативным, а с перспективным планированием.

Опыт показывает, что количество видов подобных ресурсов не превышает десятка. Прежде чем приступать к разработке

главного календарного плана производства

продукции, необходимо убедиться в его принципиальной достижимости. Планирование

потребности в ресурсах применяется на уровне руководства предприятия.

1.12.

ВОПРОС:

Чем характеризуется этап укрупненного

планирования потребности в мощностях (RCCP — Rough

Cut Capacity Planning)

и для каких целей он предназначен?

ОТВЕТ:

Укрупненное планирование потребности в мощностях (RCCP — Rough Cut Capacity Planning)

является промежуточным этапом и в

зависимости от конкретной выбранной методики тяготеет либо к планированию

потребности в ресурсах, либо к планированию потребности в мощностях. Однако уже можно сказать, что данный уровень

планирования ресурсной обеспеченности нужен далеко не всем предприятиям.

Преимущественно к нему склонны обращаться крупные компании, так как между перспективным

планированием и календарным графиком

производства и закупок у них лежит солидный промежуточный слой планов,

связанных с учетом спроса и поставок на

уровне готовых продуктов. Отсутствие такого

промежуточного уровня неудобно потому, что есть вероятность истратить время и ресурсы на разработку

нереального плана, неисполнимость которого могла бы быть замечена уже на уровне

рассмотрения готовых изделий. Если нереальность главного календарного плана видна уже здесь, его

перерабатывают, в крайнем случае, модифицируют план продаж и операций. Помимо

этого, иногда используют прием, когда в главный календарный план включают не

только конкретные номенклатурные позиции готовой продукции, но и так называемые

фантомные (или плановые) номенклатурные

позиции, представляющие собой не что иное, как группу сходных изделий, различающихся,

скажем, уровнями некоторых потребительских параметров («семья»,

«товарно-номенклатурная группа» изделий). Такие фантомные изделия реально не

существуют, а представляют собой плановую единицу, облегчающую процесс

планирования. Ведь при построении

прогнозов спроса легче оперировать, скажем, 5-10 товарными группами, нежели

50-100 номенклатурными позициями. Описание структуры таких не существующих в

реальности номенклатурных позиций производится при помощи плановых спецификаций, описанных на

лекции 2 «Нормативно-справочная информация о продуктах и предприятии». Причем

чем далее находится интервал планирования от настоящего момента времени, тем

более вероятно и удобно использование

такого приема.

1.13.

ВОПРОС:

В

чем заключаются отличия планирования потребности в мощностях (CRP — Capacity

Requirements Planning) от планирования потребности в ресурсах (RRP — Resource

Requirements Planning)и укрупненного планирования потребности в мощностях (RCCP

— Rough Cut Capacity Planning)?

ОТВЕТ:

Планирование потребности в мощностях (CRP — Capacity Requirements

Planning) в первую очередь отличается от двух

перечисленных планов тем, что в качестве оцениваемого ресурса выступает только

рабочее время. В двух предыдущих уровнях ресурсом могло быть объявлено что

угодно: время, пропускная способность оборудования, складские площади и т. д.

с использованием соответственно любых

единиц измерения. CRP оперирует только

одним видом ресурса: часами работы. Причем в зависимости от конкретной реализации

в том или ином программном продукте либо

оцениваются часы работы персонала и оборудования отдельно, либо и те и другие

объединяются в рамках логического понятия «машина». Второе отличие состоит в том, что на уровне CRP расчет

потребности в мощностях производится для

конкретных производственных заказов по описанным для данных заказов

технологическим маршрутам (возможно, и альтернативным, а не основным).

Третье отличие: CRP работает по точно

описанному производственному календарю, возможно, своему для каждого рабочего центра. Помимо

этого, в рамках CRP рассчитывается точная

(насколько это допустимо для той точности нормативных данных, которой достигло предприятие)

длительность производственного цикла. И наконец,

CRP работает только для производственных заказов, тогда как вышестоящие уровни

планирования ресурсной обеспеченности предприятия могут охватывать и такие

сферы деятельности, как снабжение, сбыт, контроль качества продукции и др.

2.

ПЛАНИРОВАНИЕ

ПРОДАЖ И ОПЕРАЦИЙ.

2.

2.1.

ВОПРОС:

Какие цели

имеет планирование продаж и операций в рамках функционирования системы MRP II?

Планирование

продаж и операций (иногда еще называемое планированием продаж и производства)

преследует две основные цели в рамках функционирования системы MRP II [2]: 1.

Это ключевая связь между процессом стратегического и бизнес-планирования, с

одной стороны, и системой детального

планирования и исполнительской системы предприятия — с другой 2. Утвержденный

план продаж и операций является регулятором

всех остальных планов календарного характера.

По сути, это бюджет, который устанавливается руководством предприятия для

разработки главного календарного плана производства и, в свою очередь, всех последующих

календарных планов. План продаж и операций

является первоочередным массивом данных, подаваемых на вход системе MRP П.

2.2.

ВОПРОС:

Для чего предназначен

план продаж и операций?

ОТВЕТ:

План продаж и

операций — жизненно важное звено в связи между стратегическим бизнес-планом и

главным календарным планом производства.

Он обеспечивает механизм для формирования планов высокого уровня и согласования

планов предприятия в области сбыта,

финансов, конструкторской подготовки,

разработки новых продуктов и развития существующих, производства, снабжения и

др. Эффективно управляемый процесс

планирования продаж и операций обеспечивает

большую «прозрачность» бизнеса, лучшее управление

запасами готовой продукции и обязательствами перед покупателями, лучшее обслуживание клиентов.

2.3.

ВОПРОС:

Каковы

основные результаты получают при разработке плана продаж и операций?

ОТВЕТ:

Двумя

основными результатами разработки плана продаж и операций являются план продаж

(сбыта) и план производства (производственный план), которые, в свою очередь,

управляют детальным планированием и формированием графиков работы для большей

части подразделений компании.

2.4.

ВОПРОС:

Какие должностные лица компании

разрабатывают план продаж и операций и

какими критериями они руководствуются при его разработке?

ОТВЕТ:

План продаж и

операций разрабатывается руководством предприятия с привлечением всех функциональных руководителей

высшего уровня управления компанией. Создаются как бы правила игры, по которым

должна в будущем действовать вся компания. Этот план может не быть оптимальным

с отдельно взятых позиций, например

позиции отдела маркетинга, производственных подразделений, конструкторских

служб, однако он позволяет сбалансировать интересы маркетинговых и

производственных подразделений предприятия. Ведь маркетинговые и сбытовые службы

стремятся к наращиванию объема продаж и максимальному

учету интересов покупателей, а производственные подразделения тяготеют к достижению

равномерной загрузки производственных

мощностей. Может сложиться ситуация, когда сформированный план сбыта будет

нереалистичен по причине нехватки производственных мощностей, требуемых для поддержки последнего. То есть может быть

разработан производственный план,

который поддержит долгосрочные планы продаж (сбыта), с одной стороны, и планы

поддержания запасов и управления задолженностью покупателям по поставкам

(backlog), с другой стороны. Хотя в долгосрочной перспективе управлять производственными

мощностями должны потребности рынка, в краткосрочной перспективе ограничения по

производственным мощностям могут

сдерживать ритм производства. Можно отметить, что при разработке как плана

продаж и операций, так и главного календарного плана производства решающее

значение в формировании плана имеет принятие решений ответственными за это должностными

лицами. Они должны обеспечить ситуацию, когда план продаж и операций реалистично

отражает объем и структуру сбыта по товарно-номенклатурным

группам и позволяет оптимизировать производственные

операции с учетом сбытовых ограничений. Как правило, невозможно создать

компьютерные программы, выдающие готовые

решения. Они могут лишь обеспечить человека, принимающего решение информацией и

прогнозными расчетами. Планирование

продаж и операций включает рассмотрение и оценку возможных производственных

стратегий и сбытовых стратегий с ориентацией на достижение сформулированного на

этапе стратегического планирования результата.

2.5.

ВОПРОС:

Какие

преимущества получает компания, осуществляя планирование продаж и операции?

ОТВЕТ:

Упорядоченное,

регулярное планирование продаж и операций

позволяет получить следующие

преимущества [2]:

1. Достичь поставленных целей по уровню

сервиса клиентов (покупателей)

посредством лучшего управления запасами

готовой продукции и задолженностью покупателям

по поставкам (backlog).

2. Увязывать стратегию предприятия и текущие

операции. План продаж и операций позволяет согласовать стратегические цели и деятельность каждого

подразделения. Обычным недостатком предприятий является некоторая «подвешенность»

финансовых планов, напрямую не увязанных

с показателями подразделений. Эта ситуация потенциально приводит к потере управляемости и

существенному искажению коммуникаций на

предприятии.

3. Исключить барьеры в понимании процесса

ведения бизнеса. Ведь бизнес-план

может быть выражен в стоимостном

измерении и высшее руководство компании может мыслить тоже в стоимостных

оценках, тогда как календарные планы

производства разрабатываются в натуральном

выражении. Следовательно, необходим механизм для преобразования единиц

измерения планов различных уровней для обеспечения единого понимания содержания

плана всеми подразделениями предприятия.

4. Обеспечить единый, общий план для всей

компании. В случае отсутствия такового, как бы усердно ни трудились различные подразделения предприятия

над достижением своих задач, итоговый

результат будет далек от идеала по причине несогласованности планов и конкретных задач отдельных подразделений.

Например, возможна следующая ситуация: отдел снабжения закупает сырье и

материалы для выполнения производственного плана, стараясь не допустить их

нехватки, а возможно и стараясь создать некоторый их резерв. Производственный

отдел в то же самое время старается не наращивать производственные мощности,

так как по прошлому своему опыту знает, что в некоторые периоды времени

возникает их избыток — по причине нехватки сырья и материалов. Одновременно финансовый

отдел осуществляет финансирование деятельности

предприятия (в том числе снабжения и производства)

согласно собственному плану, который генеральный

директор представил в штаб-квартиру корпорации и который сформирован с целью достижения корпоративных целей по массе

прибыли и снижению себестоимости. Когда

рассогласование планов приводит к излишним запасам, нехватке производственных мощностей, невыполнению плана

по снижению себестоимости, стороны

начинают обвинять в этом друг друга. В результате вместо улучшения конкурентной позиции компании на рынке

начинается конкуренция внутри компании.

5. Получить работающий план. В мире

конкурентного давления, требовательных

клиентов и растущих ожиданий со стороны высшего руководства есть тенденция к переоценке того, что реально может быть выполнено,

причем делается это с лучшими намерениями. Для формирования работающего, реалистичного плана необходимо проведение серии проверок планов на предмет их

исполнимости начиная с плана продаж и

операций. На этом уровне оценка потребности в ресурсах имеет укрупненный характер, однако позволяет все же

уловить крупные потенциальные проблемы. Если укрупненная оценка достижимости плана дает положительный

результат, можно приступать к разработке

более детальных планов на уровне главного календарного плана производства и далее вниз по иерархии планирования. Кроме

того, в случае принятия в качестве плана

нереалистичных цифр имеется тенденция к принятию «случайных» решений о том, что

необходимо делать в первую очередь и что может подождать, на уровне цеха, участка и т.

п., что усугубляет ситуацию, затрагивая

деятельность предприятия в целом.

Конечно, такие ситуации не исключены и при наличии согласованного плана, но в

этом случае есть возможность принимать соответствующие решения должностным лицам, наблюдающим всю картину

(клиенты, продукты, графики поставок, долгосрочные маркетинговые аспекты, производственная

мощность и т. д.), а не отдельные ее фрагменты. Наличие обратной связи с вышестоящим уровнем планирования в процессе разработки планов позволяет вовремя вернуться

на уровень выше и не допустить перерастания проблемы отдела или должностного

лица в проблему всего предприятия. Помимо

вышеуказанного, так как в формирование плана продаж и операций вовлечены

руководители всех ключевых служб предприятия, можно избежать сюрпризов в

будущем.

6. Эффективно управлять изменениями, а не

реагировать на них лихорадочно. Это означает извлечение выгод из предоставляющихся

возможностей и минимизацию потерь при

возникновении угроз. Управление изменениями

имеет два аспекта: первый — вносить изменения на необходимом уровне, второй —

контролировать реализацию изменений.

Планирование продаж и операций является уровнем, соответствующим значительным изменениям, поскольку согласует деятельность

всех подразделений. Более того,

поскольку планирование продаж и операций

является инструментом управления высокого уровня и координирует планы различных

ступеней иерархии, изменения в плане

продаж и операций автоматически «спускаются» вниз и воплощаются в более детальные календарные планы и графики.

7. Обеспечить базис для оценки деятельности.

Это преимущество логически вытекает из

необходимости разработки общего реалистичного плана, согласованного со всеми ключевыми

фигурами предприятия. Именно этот план и становится базисом для оценки

деятельности. Если таких планов несколько, ответ на вопрос о том, каких результатов достигло предприятие, выбирается в

зависимости от того, с каким планом проводится сравнение. Ответ также зависит и

от того, был ли план реалистичным. За неисполнение

нереального плана по-настоящему ответственности никто не несет, ведь в этом

случае всегда можно найти виновника в

другом подразделении. При отсутствии регулярного процесса планирования продаж и операций предприятия несут

значительные «скрытые» издержки, например издержки по причине нарастания

запасов, издержки по причине снижения производительности, издержки по причине снижения уровня сервиса

для потребителей.

2.6.

ВОПРОС:

Какие ключевые моменты можно выделить в

процессе планирования продаж и операций?

ОТВЕТ:

Ключевым

моментом процесса планирования продаж и операций являются совещания

руководства, проводимые обычно ежемесячно, хотя для некоторых видов бизнеса с более динамичными характеристиками возможны и

более частые совещания. Причиной

внеочередного созыва совещания может быть также экстренная ситуация, которая

может сильно повлиять на достижение запланированных показателей (причем как в худшую, так и в

лучшую сторону). Эти совещания должны

проводиться руководителем предприятия и посещаться всеми ключевыми

функциональными руководителями

подразделений и служб (топ-менеджментом). Примерами решений, которые могут приниматься

на подобных совещаниях, могут быть следующие

[2]:

1) перейти с

односменного на двухсменный режим работы;

2) увеличить объем производства определенной продукции для обеспечения

более высокого уровня сервиса для покупателей

на новом рынке; 3) сократить объем производства некоторых товарно-номенклатурных групп по причине

падения объема продаж, входа продукта в стадию

упадка в рамках маркетингового цикла или

невозможности поддержания необходимого для этого ритма производства; 4) сформировать

новые цели по уровню запасов готовой продукции на складе или по уровню

задолженности перед покупателями по

поставкам продукции определенных

товарно-номенклатурных групп и т. д.

2.7.

ВОПРОС:

В чем заключаются основные особенности

планирования продаж и операций, и каковы причины этих особенностей?

ОТВЕТ:

Планирование

продаж и операций концентрируется на товарно-номенклатурных

группах (иногда называемых еще продуктовыми

группами, или продуктовыми линиями, или семьями продуктов), а не на определенных типоразмерах

или моделях продукции. Причинами этого могут быть следующие соображения:

1)

руководство не в состоянии осуществлять контроль за сотнями конкретных

номенклатурных позиций готовой продукции. По мнению специалистов, согласно их опыту, для работы топ-менеджмента с планом приемлемым числом

семей продуктов является диапазон от 5

до 15 семей;

2) при

концентрации внимания на нескольких товарно-номенклатурных

группах, представленных не в натуральном,

а в стоимостном выражении, возможны получение общей картины течения бизнеса и

контроль отклонений процесса от плана;

3)

руководству легче оперировать стоимостными характеристиками продукции, согласовывая это с

целями бизнес-плана и со стратегическими целями предприятия. Хотя стоит отметить, в качестве

других возможных единиц измерения,

которые могут быть использованы при

планировании продаж и операций, трудовые (часы работы), условно-натуральные

(например, тонны условной продукции) или

натуральные (например, единицы продукта по каждой продуктовой линии).

Пример

таблицы, в которую сводятся результаты планирования

продаж и операций, может выглядеть, например, как представлено в таблице 3.

|

Месяц, i |

Прогноз

отгрузки Si |

Прогноз

заказов OFi |

Задол-жен-ность

Bi |

Прогноз

себестои-мости отгружае-мой продукции COGSi |

Прогноз

издержек на производ-ство Pi |

Прогноз запасов IFi |

Рента-бель-ность (GM %) GMi |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

0 |

|

|

0 |

|

|

Январь |

100 |

200 |

100 |

70 |

100 |

30 |

30,00 |

|

Февраль |

150 |

100 |

50 |

105 |

120 |

45 |

30,00 |

|

Март |

200 |

150 |

0 |

140 |

100 |

5 |

30,00 |

|

Апрель |

|

|

0 |

|

|

5 |

0,0 |

|

Май |

|

|

0 |

|

|

5 |

0,0 |

|

Июнь |

|

|

0 |

|

|

5 |

0,0 |

|

Июль |

|

|

0 |

|

|

5 |

0,0 |

|

Август |

|

|

0 |

|

|

5 |

0,0 |

|

Сентябрь |

|

|

0 |

|

|

5 |

0,0 |

|

Октябрь |

|

|

0 |

|

|

5 |

0,0 |

|

Ноябрь |

|

|

0 |

|

|

5 |

0,0 |

|

Декабрь |

|

|

0 |

|

|

5 |

0,0 |

|

Итого: |

|

|

|

315 |

320 |

|

|

Таблица 3. Результаты планирования продаж и операций.

2.8.

ВОПРОС:

Какие

показатели может включать план продаж и операций?

ОТВЕТ:

В данном примере

(таблица 3) план продаж и операций составлен в стоимостном выражении по

товарно-номенклатурной группе

(продуктовой линии) и включает следующие показатели: 1) прогноз отгрузки; 2)

прогноз заказов; 3) задолженность; 4) прогноз себестоимости отгружаемой

продукции; 5) прогноз издержек на производство; 6) прогноз запасов; 7)

рентабельность.

2.9.

ВОПРОС:

Что характеризуют основные показатели плана

продаж и операций, приведенные выше?

ОТВЕТ:

Первые три

показателя отражаются в оптовых ценах, последующие

три — по себестоимости, а рентабельность — в процентном отношении.

1)

Прогноз отгрузки

отражает планируемый предприятием объем отгрузки продукции, принадлежащей к

данной товарно-номенклатурной группе, и

оценивается не по кассовому методу, а по методу начислений.

1)

2)

Прогноз заказов

отражает как уже полученные от покупателей

и подтвержденные ими заказы на поставку продукции,

так и прогнозируемые. Соотношение между этими двумя частями показателя зависит

в том числе от стратегии позиционирования продукта. В среде «производство на склад»

данный показатель в основном представлен маркетинговым прогнозом объема продаж, а в

среде «производство на заказ» — в

основном предварительными и подтвержденными

заказами на продажу. В среде «сборка на заказ» показатель ближе по характеру к

таковому для стратегии «производство на заказ».

2)

3)

Существо

показателя задолженности также

зависит от стратегии позиционирования продукта. В среде «производство на склад» показатель можно

рассматривать как разницу между маркетинговым прогнозом объема продаж, которого

фирма может достичь, и имеющимися возможностями по отгрузке продукции, зависящими от

производственной мощности предприятия, логистических

возможностей предприятия и его политики в области сбыта. В среде «производство

на заказ» задолженность может

трактоваться как реальная или предполагаемая задолженность по выполнению

заказов покупателей на производство

продукции. В среде «сборка на заказ»

показатель ближе по характеру к таковому для стратегии «производство на заказ».

3)

4)

Прогноз

себестоимости отгружаемой продукции показывает

издержки, связанные с производством и реализацией объема продукции, отраженного показателем

прогноза отгрузки.

4)

5)

Прогноз

издержек на производство отражает себестоимость продукции, произведенной в данном

плановом периоде (месяце).

5)

6)

Прогноз

запасов отражает объем средств, которые будут овеществлены

в запасах готовой продукции на конец соответствующего

планового периода.

6)

7)

Рентабельность,

которая может задаваться различной для различных плановых периодов,

определяется для товарно-номенклатурной группы в целом в зависимости от

прогноза отгрузки и прогноза себестоимости отгружаемой продукции.

7)

Среди вышеприведенных показателей

расчетными показателями являются

задолженность и прогноз запасов. Показатель

рентабельности может быть и расчетным, и задаваемым как исходные данные. Это

зависит от того, что для предприятия

является приоритетным при формировании прибыли: затраты или рентабельность.

2.10.

ВОПРОС:

Какие функциональные зависимости между

основными показателями можно построить в модели плана продаж и операций?

ОТВЕТ:

Функциональные зависимости внутри

описанной модели плана продаж и операций можно отразить при помощи следующих формул:

Bi = Bi-1 + OFi – Si

,

IFi = IFi-1 + Pi

– COGSi ,

GMi = (Si -

COGSi) x 100% / Si.

В формулах использованы следующие условные

обозначения.

Bi – Задолженность;

OFi – Прогноз

заказов;

Si – Прогноз отгрузки;

IFi – Прогноз запасов;

Pi – Прогноз

издержек на производство;

COGSi – Прогноз себестоимости отгружаемой продукции;

GMi – Рентабельность

(GM %).

2.11.

ВОПРОС:

Какие принципы необходимо применять при

разработке плана продаж и операций?

ОТВЕТ:

Необходимо отметить, что при

формировании плана продаж и операций

необходимо применять принцип скользящего планирования, т. е. при окончании

очередного планового периода, -

во-первых, продлевать горизонт планирования на один период вперед, а - во-вторых, корректировать при необходимости план на последующие за отчетным

периоды планирования с учетом отклонений

от плана в отчетном периоде. При этом

указанные отклонения имеет смысл подсчитывать как отдельно по периодам, так и

нарастающим итогом.

2.12.

ВОПРОС:

В чем заключаются основные предпосылки

успеха при планировании продаж и операций в компании?

ОТВЕТ:

Для успешной реализации планирования

продаж и операций на предприятии необходимо обеспечить следующие предпосылки [2]:

1. Все должны понимать механизм

процесса планирования продаж и операций. Так как группа менеджеров высшего звена

должна осуществлять планирование продаж и операций, она нуждается в понимании механизма

этого процесса.

2. Компания должна определить

группировку номенклатурных позиций

готовой продукции в товарно-номенклатурные

группы (семьи продуктов). Иногда сделать это непросто, ибо маркетинговый отдел

и отдел сбыта рассматривают продукцию

под одним углом зрения (с позиции

клиента), а производственные подразделения — под другим (с точки зрения

производственного процесса).

3. Каждое подразделение, участвующее в

планировании продаж и операций, должно проводить подготовительную работу к участию в совещании.

Планирование продаж и операций дает

результаты, только если подразделения

собирают информацию о своем участке работы и проводят сравнение результатов с

планом за отчетные периоды. Например, отдел сбыта и маркетинговый отдел должны

не только прогнозировать будущую величину спроса, но и документировать свои

соображения относительно причин его

изменения. Производственные подразделения

по тем же причинам должны оценивать свои потребности в материалах и мощностях,

требуемые для исполнения текущего плана или для реакции на возможные изменения плана, особенно в случае потенциального увеличения объема производства.

4. Компания должна зарезервировать на

формировании плана продаж и операций необходимые время и ресурсы.

2.13.

ВОПРОС:

На

ком в компании лежит ответственность за реализацию процесса планирования продаж

и операций?

ОТВЕТ:

Руководство не может делегировать

ответственность за реализацию процесса планирования продаж и операций. В то

время как подробные исследования могут быть выполнены менеджментом среднего уровня и их подчиненными, главы подразделений ответственны

за исполнение плана и должны посещать совещания по формированию плана продаж и

операций. При этом обязательно участие в совещаниях генерального директора, ибо

это свидетельствует о серьезности

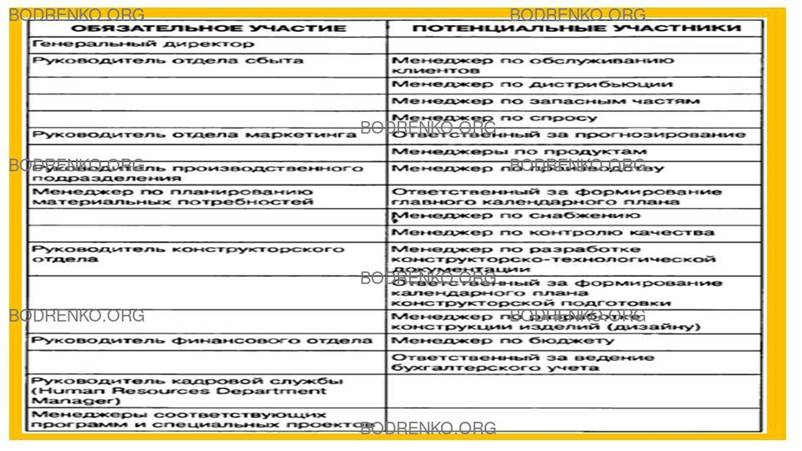

процесса и стимулирует его подчиненных отдавать приоритет участию в совещаниях. В таблице 4 приведен список

должностных лиц, участие которых, по

мнению специалистов, в совещаниях по

плану продаж и операций обязательно или потенциально возможно [2]:

5. До проведения совещания по плану

продаж и операций необходимо распространить среди его участников комплект документов по планированию продаж и операций. К

примеру, может быть предложен следующий состав документов:

- все планы, созданные соответствующими

отделами к совещанию;

- анализ предложений и слабых мест

плана;

- повестка дня, включающая следующие

темы:

- специальные проблемы;

- обзор деятельности компании:

- обзор обслуживания клиентов;

- обзор финансовой и операционной деятельности;

- укрупненный обзор в разрезе отделов

(сбыт и маркетинг, конструкторский отдел

или отдел развития продуктов,

производство);

- обзор предложений и слабых мест;

- обзор товарно-номенклатурных групп;

- обсуждение новых продуктов;

- обзор специальных проектов;

- обзор решений по итогам совещания;

- обсуждение и критика процесса

планирования.

Таблица

4. Состав участников совещаний по плану продаж и операций.

2.14.

ВОПРОС:

Каковы

критерии оценки плана продаж и операций?

ОТВЕТ:

Критерием оценки плана продаж и

операций является соответствие

фактически достигнутых результатов плановым показателям. Указанное соответствие должно составлять

не менее чем 98%. Иначе говоря, отклонения от плана по отдельным

товарно-номенклатурным группам не должны превышать 2%. При этом некоторые

конкретные номенклатурные позиции

готовой продукции могут иметь отклонения

более 2%. Однако соотношение по товарно-номенклатурной

группе в целом должно выдерживаться. Безусловно, необходимо также делать

оговорку относительно рекомендуемого

уровня точности соответствия фактических результатов плану, который может

зависеть от характера продукта и степени

детерминированности рыночного спроса. На более стабильных рынках естественно ожидать

достижения более высокой точности прогноза.

2.15.

ВОПРОС:

В

чем заключается процедура проверки реалистичности плана продаж и операций компании?

ОТВЕТ:

При разработке плана продаж и операций

важное значение имеет процедура количественной проверки его реалистичности. Модулем MRP II, применяемым

для этой цели, является модуль планирования потребности в ресурсах (Resource Requirements

Planning

— RRP).

Задачей этого модуля является помощь

лицу, принимающему решения, в сбалансировании запросов покупателей и

способностей предприятия удовлетворить

их. Процедура включает в себя, по мнению

специалистов, следующие действия: 1) определение списка ресурсов, принимаемых к

рассмотрению на данном уровне

планирования; 2) разработка профилей загрузки ресурсов для продуктов или семей

продуктов; 3) применение этих профилей загрузки к объемам производства и продаж, указанным в плане

продаж и операций, с целью оценки общей

загрузки по всем рассматриваемым

ресурсам; 4) моделирование воздействия альтернативных вариантов плана продаж и

операций на плановый результат деятельности

предприятия; 5) выбор реалистичного варианта, наилучшим образом использующего имеющиеся или планируемые ограниченные ресурсы. Рассмотрим эти шаги чуть

более подробно.

2.16.

ВОПРОС:

Охарактеризуйте основные действия,

предпринимаемые для проверки реалистичности плана продаж и операций.

ОТВЕТ:

Шаг 1. Определение списка ресурсов

— задача менеджмента. На данном уровне планирования обычно выделяют весьма ограниченное количество действительно

критических, возможно даже дефицитных, ресурсов, получение которых сопряжено со

значительными затратами денег и/или времени. Как показывает практика, количество таких

по-настоящему критических, основных

ресурсов находится, как правило, в пределах десятка. Доступный объем такого

рода ресурсов является жестким

ограничением и не может быть быстро увеличен. Некоторыми видами ресурсов такого рода на

разных предприятиях могут, например,

быть:

• персонал (в целом или по категориям

промышленно-производственного персонала, возможно даже по отдельным профессиям);

• сырье и материалы (закупаемые или

производимые);

• инструмент;

• оборудование (по видам);

• производственные и складские площади;

• оборотные средства;

• энергоресурсы;

• обеспечивающие подсистемы (вода,

канализация, системы очистки сточных вод

и выбросов в атмосферу и т. п.).

Эти ресурсы могут быть сгруппированы

для решения данной задачи, а могут быть и детализированы — вплоть, например, до

отдельного уникального станка. Задачей оценки потребности в ресурсах на данном

уровне планирования является не точный расчет потребности в определенных ресурсах, а общая оценка их

влияния на план продаж и операций на

«макроуровне». Оценка влияния потребности в ресурсах на план продаж и операций должна быть быстрой и достаточно точной для макроуровня,

позволяя тем самым оперативно проверить различные

альтернативные варианты плана. Дополнительно можно отметить, что та степень

неопределенности годовых планов, которая существует на практике в большинстве отраслей производства и компаний, делает

точную оценку сомнительной.

Шаг 2. Разработка профилей загрузки

ресурсов для отдельных продуктов производится

редко, только если они составляют весьма значительную долю в общей загрузке

(например, турбины для электростанций,

корабли и т. п.).

Отметим, что для различных продуктов

принцип разработки профилей загрузки

ресурсов может различаться. Так, для некоторых необходимо учитывать

длительность цикла их производства уже на макроуровне, ибо потребность в ресурсах может

быть «растянута» во времени вдоль всей длительности

производственного и закупочного цикла; а для других данная процедура не имеет смысла,

так как длительность цикла значительно меньше интервала планирования.

Шаг 3. Применение этих профилей

загрузки к объемам производства и продаж,

указанным в плане продаж и операций, — процедура автоматическая, которая может

выполняться программно. Результатом ее

выполнения являются профили потребности в ресурсах (resource requirements

profiles),

охватывающие весь горизонт планирования.

При наличии необходимой информации общий профиль загрузки ресурса может быть

декомпозирован в разрезе продуктов или семей продуктов с целью проследить

влияние на него отдельных компонентов плана продаж и операций.

Шаг 4. Моделирование воздействия

альтернативных вариантов плана продаж и операций на

плановый результат деятельности

предприятия необходимо для оценки альтернативных вариантов плана и их чувствительности к

возможным изменениям параметров.

Шаг 5. Выбор реалистичного варианта,

наилучшим образом использующего

имеющиеся или планируемые ограниченные ресурсы, производится лицом, принимающим

решения на основании результатов

предыдущих шагов и критериев выбора, используемых для оценки предпочтительности

планов. Далее на основании выбранного варианта производится все последующее планирование на нижележащих

уровнях плановой иерархии.

- ПЛАНИРОВАНИЕ

ПОТРЕБНОСТИ В РЕСУРСАХ.

3.1.

ВОПРОС:

Дайте

определение системам ERP

(Планирование ресурсов предприятия (Enterprise resource planning — ERP))?

ОТВЕТ:

Эволюция систем планирования

потребности в ресурсах продолжается. Одним

из наиболее перспективных направлений повышения эффективности деятельности

предприятий в настоящее время является внедрение так называемых ERP–систем,

которые на сегодняшний день получили наибольшую известность среди

автоматизированных систем управления предприятием. ERP–системы – это системы

управления всеми ресурсами предприятия (от английского Enterprise Resource

Planning - планирование ресурсов предприятия).

Термин ERP, согласно APICS, означает:

«1. Финансово-ориентированная информационная система для определения и

планирования ресурсов всего предприятия, необходимых для того, чтобы принять,

сделать, отгрузить и отразить в учете заказы клиентов. Система ERP отличается

от типичной системы MRP II техническими характеристиками,

такими как графический интерфейс пользователя,

реляционная база данных, использование языков четвертого поколения и программным

инструментарием для разработки, архитектурой клиент/сервер и переносимостью на

принципах открытых систем.

- Более широко, это метод для

эффективного планирования и контроля всех ресурсов, необходимых для того,

чтобы принять, сделать, отгрузить и учесть заказы клиентов в

производственной, дистрибьюторской или сервисной компании»

(см.: [2]).

3.2.

ВОПРОС:

В

чем выражаются наиболее существенные отличия ERP-систем

от других автоматизированных систем управления предприятием?

ОТВЕТ:

Системы «Планирование ресурсов

предприятия» (Enterprise resource planning — ERP), по мнению специалистов, более совершенны, чем

MRP II. ERP-системы состоят из большого

числа программных модулей, которые могут

быть приобретены отдельно и оказать помощь в управлении многими видами

деятельности в различных функциональных

областях бизнеса. Например, система R/3

фирмы SAP, которая является наиболее продаваемой, предоставляет модули для

продаж и дистрибуции, финансового учета,

финансового контроллинга, планирования производства

(включая MRP и CRP), управления основными активами, персоналом, материалами,

качеством, проектами, эксплуатацией

производственных мощностей (plant maintenance), оперативного управления исполнением

производственных заказов (workflow), а также отраслевые решения (industry

solutions). ERP-системы требуют приложения существенных усилий и крупных

инвестиций, а подчас и изменений некоторых

бизнес-процессов для того, чтобы соответствовать программному обеспечению, и могут иметь цикл

внедрения длиной в несколько лет. Например, компания Chevron затратила около

$160 млн. в течение 5 лет, чтобы купить и внедрить в промышленную эксплуатацию

ERP-систему. Отличительная особенность ERP системы от других систем заключается

в том, что она помогает собрать воедино данные о деятельности предприятия и

только на основании собранной информации система сможет проанализировать

эффективность работы предприятия. Важной особенностью данной системы является

то, что хозяйственные операции в системе регистрируются один единственный раз,

и сразу же можно проанализировать их влияние на деятельность предприятия по

полученным отчетам.

3.3.

ВОПРОС:

Назовите

и кратко охарактеризуйте основные функциональные блоки ERP-системы.

ОТВЕТ:

ERP–системы позволяют поддерживать весь

цикл управления, включая планирование, учет, контроль и регулирование, и

охватывают всю основную деятельность предприятия [1]. Рассмотрим основные

функциональные блоки ERP-системы:

- Планирование

производственной деятельности. Это – составление

производственных планов различного уровня: от стратегических до

оперативных. И проверка возможности

их исполнения в соответствии с состоянием производственных мощностей и

людских ресурсов. Степень детализации планов по уровням управления

различна: от семейства продукции для решения задач стратегического

планирования до конкретных материалов или производственных операций для

оперативного управления производством;

- Управление

закупками, запасами, продажами. Это

автоматизация процессов планирования и учета для задач снабжения

(материально-технического обеспечения) производства, сбыта готовой

продукции и управления складскими запасами;

- Управление

финансами. Как правило, это ведение главной

книги, расчеты с дебиторами и кредиторами, учет основных средств,

управление наличными средствами и планирование финансовой деятельности;

- Управление

персоналом. Как правило, в подсистеме

управления персоналом реализованы все основные потребности работы с

кадрами: найм и увольнение

персонала, учет сведений о сотрудниках, планирование их карьерного роста,

расчет заработной платы и учет рабочего времени. В системах ERP персонал рассматривается

как отдельный вид ресурса, что позволяет связать воедино кадровый

потенциал предприятия и производственные планы;

- Управление

затратами. Сюда относится учет всех затрат

предприятия и калькуляция себестоимости готовой продукции или услуг;

- Управление

проектами/программами. Современная деятельность предприятия

все больше рассматривается через призму реализации производственных

проектов или программ, для которых может осуществляться отдельное

планирование и учет;

- Проектирование

продукции и технологических процессов.

Данный функциональный блок позволяет вести информацию о составе продукции,

технологических маршрутах ее изготовления, разрабатывать продукцию в соответствии с требованиями клиентов, а

также оценивать затраты, которые понесет предприятие при выпуске такой

продукции.

Следует подчеркнуть, что все

функциональные блоки ERP-системы тесно интегрированы между собой, что позволяет

осуществлять действительное управление практически всеми аспектами деятельности

современного предприятия. Реализация ERP- задач достигается не одной

интегрированной системой, а целым комплексом программного обеспечения.

3.4.

ВОПРОС:

В

чем заключаются основные проблемы

внедрения ERP-систем на предприятиях?

ОТВЕТ:

Изучение особенностей российского рынка

позволило выделить проблемы, возникающие при внедрении ERP-систем на российских

предприятиях. Всю проблематику можно разделить на группы [5]:

1) проблемы, связанные со спецификой

организации бизнес-процессов в российских компаниях;

2) проблемы и особенности, связанные с

уровнем и стилем менеджмента на российских предприятиях;

3) проблемы и особенности, связанные со

спецификой организационной культуры большинства российских предприятий;

4) особенности, связанные с уровнем

подготовленности персонала (в том числе и управленческого) к работе с

информационными системами.

Поэтому, можно сделать вывод, что при

выборе системы заказчик должен четко представлять цели и задачи автоматизации

бизнеса, перспективы и масштабы его развития.

3.5.

ВОПРОС:

Какой класс ERP-систем

наиболее востребован в настоящее время в России и по каким причинам?

ОТВЕТ:

Особым спросом в России пользуются

ERP-системы среднего класса, не требующие кардинальной реорганизации

бизнес-процессов предприятия, поскольку не все руководители готовы к таким

изменениям. Изученная учеными статистика показывает, что внедрение лучше

начинать с финансового модуля и модуля управления материалами. Эти модули дают

мгновенный практический эффект. Менеджеры могут сразу оценить, насколько

увеличилась прибыль, уменьшились запасы, сократился срок подготовки отчета. В

то же время внедрение в первую очередь модуля управления продажами может не

дать ожидаемого эффекта без налаженного управления материальными потоками в

компании. В процессе внедрения предприятие должно получить не только

настроенную и функционирующую ERP-систему, но и собственных профессионально подготовленных

сотрудников, способных самостоятельно сопровождать её. Поэтому внедрение

ERP-системы всегда сопровождается определенной корректировкой (оптимизацией)

как организационно-штатной структуры предприятия, так и процессов его

деятельности. При этом основным критерием необходимости изменений следует

считать их целесообразность с точки зрения обеспечения эффективности процесса

управления предприятием в целом.

3.6.

ВОПРОС:

Каковы

основные этапы процесса внедрения ERP-систем на предприятии?

ОТВЕТ:

Как показывает российская практика,

процесс внедрения ERP-систем в каждом конкретном случае уникален и имеет

обозначенные временные границы и результат. Начинать проект внедрения следует с

формулирования целей. Необходимо описать границы проекта: что входит в область

действия проекта, какие ресурсы необходимы, какие подразделения и

бизнес-процессы будут затронуты, какие подсистемы ERP планируется внедрить.

Обычно данные границы оформляются официальными соглашениями между клиентом и

компанией-внедренцем. Традиционно проект внедрения разбивают на этапы, при этом

каждый последующий этап начинается после завершения и согласования результатов

предыдущего.

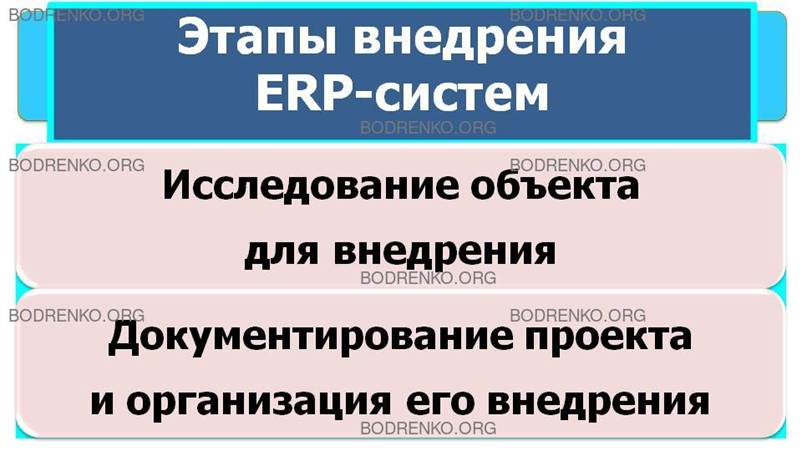

Рекомендуется проект внедрения

разделять на следующие этапы: 1) Исследование объекта для внедрения. 2)

Документирование проекта и организация его внедрения. 3) Подготовка к опытной

эксплуатации. 4) Опытная эксплуатация. 5) Развертывание. Рассмотрим указанные

этапы внедрения подробнее.

3.7.

ВОПРОС:

Кратко охарактеризуйте основные этапы

внедрения ERP-систем

на предприятии.

ОТВЕТ:

В рамках этапа «Исследование объекта для внедрения» изучается предприятие, и

проводятся подготовительные действия для непосредственного внедрения

ERP-системы. В рамках данного этапа происходит сбор первичных документов,

проводится анкетирование и интервьюирование сотрудников, описываются

существующие бизнес-процессы.

В ходе этапа «Документирование проекта и организация его внедрения» проводится

разработка и утверждение регламентирующих документов проекта, таких, как: устав

проекта, положение об организационных структурах проекта, план проекта,

план-график проекта, план обучения персонала. В рамках данного этапа также

проводится установка программного обеспечения и обучение ключевых пользователей

работе с ERP-системой. Обычно при внедрении ERP-систем выбирают некоторое

достаточно небольшое число сотрудников, представляющих различные функциональные

области, и проводят их обучение; в дальнейшем данные сотрудники — «ключевые

пользователи» должны передать полученные знания своим коллегам.

Следующий этап «Подготовка к опытной эксплуатации» включает в себя доработку

проектного решения, разработку методики тестирования проектного решения и непосредственное

его тестирование. Под термином «проектное решение» в данном случае

подразумевается детальное описание реализации бизнес-процессов предприятия в

рамках внедрения ERP-системы с указанием элементов ERP-системы, которые будут

использоваться, и ролей пользователей, которые будут непосредственно работать с

ERP-системой.

На этапе «Опытная эксплуатация» происходит опытная эксплуатация системы на

выделенном множестве подразделений предприятия для ограниченного набора бизнес-процессов.

Обычно во время опытной эксплуатации предприятие использует сразу две

информационные системы — ERP и старую информационную систему, чтобы иметь

возможность сравнения и выявления эффективности от внедрения ERP-системы.

На этапе «Развертывание» по результатам опытной эксплуатации проводится анализ

и принимается решение о тиражировании опыта на остальные подразделения и

включении в ERP-систему новых бизнес-процессов. После ввода в действие

ERP-системы происходит постепенный вывод из рабочих процессов старых

информационных систем, перекрывающихся функциями ERP-системы.

3.8.

ВОПРОС:

От

каких действий зависит качество внедрения ERP-систем на предприятии?

ОТВЕТ:

Можно сказать, что качество внедрения

любой информационной системы, также как и выполнения любого другого проекта, зависит

от контроля. Контроль проекта означает выдерживание намеченного курса, что

включает в себя оценку выполненного, по необходимости принятие корректирующих

мер, оценку вариантов и планирование текущих работ. Необходимо информировать

участников проекта о достигнутых результатах и определять области, где им

необходимо улучшить свою работу. После чего они приступают к дальнейшей работе.

Использование полнофункциональной единой системы управления ресурсами компании

может дать огромные преимущества предприятию в организации эффективного

управления компанией, увеличении быстроты реакции на изменения внешней среды,

повышении качества обслуживания клиентов. Владение подобной системой является

довольно существенной статьей затрат компании, и польза от этих затрат должна

быть тщательно рассчитана и проанализирована.

3.9.

ВОПРОС:

Какие основные показатели применяются

для оценки эффективности владения ERP-системой?

ОТВЕТ:

Для расчета эффективности применяются

такие коэффициенты, как: показатель возврата инвестиций (ROI), совокупная

стоимость владения (TCO), анализ эффективности затрат (cost-benefits analysis).

Также необходимо отметить, что эти коэффициенты не являются независимыми -

показатели возврата инвестиций и эффективности затрат рассчитываются на основе

совокупной стоимости владения системой. При этом сам расчет совокупной

стоимости владения без сравнения остальных параметров не может дать

представления о целесообразности использования системы. Поскольку, чем больше пользователей работают

в единой системе и сложнее бизнес-процессы, которые лежат в основе системы, тем

выше будет совокупная стоимость владения, но и польза от подобной системы,

обеспечивающей единое информационное пространство, будет неоспоримо выше.

3.10.

ВОПРОС:

С

какими возможными рисками может столкнуться компания при внедрении и

эксплуатации ERP-системы?

ОТВЕТ:

Процессы закупки, внедрения,

эксплуатации и доработки ERP-системы подвержены множеству рисков. На

сегодняшний день значительное количество внедрений систем такого класса было

признано неуспешными, то есть цели внедрения были не достигнуты, либо

достигнуты не в полной мере [5]. Это обуславливает необходимость идентификации

факторов влияния и способов снижения до приемлемых уровней рисков, связанных с:

- организационными структурами предприятий;

- обеспечением стандартизированных

бизнес-процессов;

- бюджетным контролем;

- доработкой систем согласно

требованиям Бизнеса;

- подготовкой консолидированной

отчетности;

- эффективной поддержкой информационных

систем;

- наполнением системы фактическими

данными и др.

Объективная оценка рисков позволит

правильно подойти к внедрению ERP системы, включая выбор поставщика, этапы

развертывания, перестройку или подстройку бизнес процессов и т.д. Внедрение

ERP-систем на основе перечисленных выше рекомендаций позволит повысить

эффективность компании, и, в конечном итоге, её стоимость.

ЗАКЛЮЧЕНИЕ.

В настоящее время российский рынок

ERP-систем становится все более зрелым. Крупнейшие мировые производители

программного обеспечения отмечают рост своих доходов в России. Отечественные

предприятия поняли, что могут работать эффективнее, используя информационные

технологии, и готовы инвестировать в автоматизированные системы управления.

Несмотря на ряд препятствующих факторов, ERP-системы постепенно становятся

необходимым условием выживаемости российских компаний, особенно крупных и

диверсифицированных.

СПИСОК

РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Борисов

Д.Н. Корпоративные информационные

системы. Учебно-методическое пособие для вузов. Издательско-полиграфический центр

Воронежского государственного университета. Воронеж, 2007. – 99 с.

[2] Гаврилов Д.А. Управление

производством на базе стандарта MRP II. 2-е изд. – СПб.: Питер, 2008. – 416 с.: ил.

[3]

Информационные системы и технологии в экономике и управлении: Учебник /Под ред. проф. В.В.

Трофимова. — М.: Высшее образование,

2006.- 480 с.

[4] Питеркин

С.В., Оладов Н.А., Исаев Д.В. Точно вовремя для России. Практика применения ERP-систем. – М.:

Альпина Бизнес Букс, 2005. – 368 с.

[5] Филиппова

О., Митрофанова Я. Проблемы внедрения ERP-систем на предприятиях. – НАУЧНИ ТРУДОВЕ НА РУСЕНСКИЯ УНИВЕРСИТЕТ -

2012, том 51, серия 6.1.