Инвестиционный анализ. Анализ финансирования инвестиционных проектов. Источники финансирования инвестиционных проектов. Методы финансирования инвестиционной деятельности. Оптимизация источников формирования инвестиционных ресурсов.

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Инвестиционный анализ

Лекция

6

Тема

лекции: «Анализ финансирования инвестиционных проектов»

Разделы

лекции:

1. Источники финансирования

инвестиционных проектов.

2. Методы финансирования инвестиционной деятельности.

3. Оптимизация источников формирования инвестиционных ресурсов.

РАЗДЕЛ 1. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

ПОЧЕМУ В ПЛАНИРОВАНИИ ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ ВАЖЕН ВОПРОС О ПРИВЛЕЧЕНИИ КАПИТАЛА?

Вопрос о привлечении ресурсов,

необходимых для реализации инвестиционных

проектов и программ, занимает важное место в планировании инвестиционной

деятельности предприятия, выступая непременным элементом технико-экономического обоснования

инвестиционных решений.

Этот аспект планирования подчинен

следующим целям:

1) обеспечению бесперебойного

финансирования инвестиционной деятельности;

2) наиболее эффективному использованию

собственных средств предприятия

(установлению приемлемых пропорций потребления и накопления);

3) повышению экономической

эффективности отдельных проектов и ценности фирмы в целом;

4) обеспечению финансовой устойчивости,

как отдельных проектов, так и действующего предприятия, на котором они реализуются.

ПО КАКИМ НАПРАВЛЕНИЯМ ИССЛЕДУЕТСЯ

ПРОБЛЕМА ПРИВЛЕЧЕНИЯ КАПИТАЛА В ИНВЕСТИЦИОННЫЕ ПРОЕКТЫ?

Проблему привлечения капитала следует

исследовать по двум взаимосвязанным

направлениям: источникам и методам финансирования.

Комплекс вопросов, которые при этом

предстоит решить, является важным составным элементом не только

инвестиционного, но и финансового

менеджмента и требует высокого профессионализма. Эффект здесь может быть

получен поразительный — не за счет использования в проекте наиболее совершенной техники, удачной

рыночной ориентации и тому подобных мер, требующих немалых затрат, а за счет

таланта менеджера, владеющего современными методами управления инвестиционной и

финансовой деятельностью.

КАКОВЫ ИСТОЧНИКИ ДОЛГОСРОЧНОГО

ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ ПРЕДПРИЯТИЯ В СОБСТВЕННЫЕ АКТИВЫ?

Источниками долгосрочного

финансирования инвестиций предприятия в свои активы являются:

1) внутренние средства: амортизация,

прибыль, средства от реализации излишних

активов;

2) внешние по отношению к предприятию

средства:

- заемные: долгосрочные кредиты банков, эмиссия

облигаций предприятия, средства бюджетов

различных уровней, предоставляемые на возвратной

основе, инвестиционный лизинг;

- привлеченные средства: эмиссия

привилегированных и обыкновенных акций, взносы сторонних отечественных и

зарубежных инвесторов в уставный фонд.

Принцип такого разделения довольно прост:

выполнение обязательств по заемным

средствам непреложно, оно не зависит от результатов

предпринимательской деятельности. Привлеченные средства предполагают выплату

дивидендов, однако последнее не является обязательным даже в случае, если предприятие

рентабельно. В этом плане привлеченные

средства близки к внутренним источникам, ими можно свободно управлять, в

экономической литературе и в бухгалтерской практике они объединяются понятием

«собственный капитал».

ПОЧЕМУ СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

ИНВЕСТИЦИЙ НАИБОЛЕЕ ВАЖНЫ ДЛЯ ПРЕДПРИЯТИЯ?

Инициатор проекта (проектоустроитель) в

самом начале его разработки, как

правило, уже располагает определенными собственными средствами. Современная

практика такова, что при решении вопроса о поддержке того или иного проекта

коммерческие банки, госструктуры в качестве непременного условия определяют

минимальный размер (долю) данных средств. Если проект реализуется в рамках действующего предприятия, то это указанные

ранее источники собственных средств. В последующем, при переходе проекта из

инвестиционной фазы в эксплуатационную, сам объект инвестирования генерирует источники финансовых ресурсов, которые могут

быть рефинансированы в его дальнейшее

развитие. Собственные источники наиболее важны для фирмы. За рубежом в среднем на них

приходится свыше 2/3 финансирования в крупных и средних компаниях. Собственные

источники, и прежде всего амортизация, имеют преимущества в сравнении с другими.

Амортизация является самым надежным и, как мы убедимся далее, самым дешевым

источником. Начисление и накопление амортизации не зависят от результатов предпринимательской деятельности. Предприятиям

разрешено использование ускоренных

методов начисления амортизации. Единственным противодействием увеличения

размера амортизации, включаемой в текущие издержки, является налог на имущество. Но так

как норма налогообложения в несколько

раз меньше нормы амортизации, увеличение массы амортизации и за счет повышения нормы, и

за счет возрастания фондоемкости (или размера основных фондов) при прочих

равных условиях оказывается экономически целесообразным. Поэтому рост фондоемкости

производства, рассматриваемый с данных позиций, не должен пугать инвесторов.

Другим источником финансирования

является чистая прибыль.

КОГДА НАИБОЛЕЕ ОСТРО ОЩУЩАЕТСЯ

ПОТРЕБНОСТЬ ВО ВНЕШНЕМ ФИНАНСИРОВАНИИ?

Потребность во внешнем финансировании

сильнее всего ощущается на стадиях

строительства и освоения проектных мощностей. Определение необходимого объема привлекаемых

внешних финансовых ресурсов в методическом плане наиболее удачно решается в

ходе проработки различных вариантов инвестиционно-финансового

бюджета

КАКОВ РАЗМЕР СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ

НА СТАДИЯХ ЖИЗНЕННОГО ЦИКЛА ИНВЕСТИЦИОННОГО ПРОЕКТА?

Контрольным параметром сбалансирования потребностей в инвестициях с различными

источниками их привлечения является размер свободных денежных средств на каждом

шаге расчетного периода. Размер

свободных денежных средств должен быть величиной неотрицательной. На инвестиционной

стадии свободных денежных средств не должно быть по принципиальным соображениям.

На эксплуатационной фазе свободные

денежные средства также должны быть

равны нулю или иметь положительное значение. В противном случае предприятие

будет испытывать дефицит в средствах на

приобретение оборудования, материалов, выплату зарплаты, оно не сможет погасить свои

финансовые обязательства, что означает

нежизнеспособность проекта, фактическое его банкротство. Все последующие

расчеты становятся бесполезными, даже если они показывают, что проект эффективен.

В таких случаях необходимо продумать варианты привлечения дополнительных

финансовых ресурсов, увязывая эти

расчеты с неотрицательным значением свободных

денежных средств.

БАНКОВСКИЕ КРЕДИТЫ.

В числе важнейших внешних источников

выделим банковские кредиты. Возможность

привлечения кредитов определяется характером будущего предприятия, его эффективностью, а

также опытом банка в работе с инвестиционными проектами.

ПО

КАКИМ НАПРАВЛЕНИЯМ РАСХОДУЮТСЯ БАНКОВСКИЕ КРЕДИТЫ?

Кредиты могут расходоваться по двум

направлениям: на инвестиционные и

хозяйственные цели.

Первое направление предполагает кредиты

с длительным периодом погашения (долгосрочные кредиты) и связано с затратами на

приобретение оборудования,

строительством зданий, сооружений, пополнением

денежной части оборотных средств.

Кредиты другого рода, на хозяйственные

цели, связаны с закупкой материальных ресурсов, пополнением производственных

запасов. Эти кредиты обычно краткосрочные.

КАКИЕ ОСНОВНЫЕ СХЕМЫ ПОГАШЕНИЯ КРЕДИТОВ

ПРИМЕНЯЮТСЯ?

Схема погашения кредитов оказывает

большое влияние на последующую

эффективность проекта. Важно, чтобы предприятию не пришлось начинать свою работу с выплат по

займам еще до начала эксплуатации.

Обычной процедурой является капитализация финансовых затрат в течение

начального периода осуществления проекта и погашения задолженности из средств наличности,

образовавшейся в результате эксплуатации

новых производственных мощностей.

Для новых проектов, а также для

проектов расширения предприятий

существуют две основные схемы погашения кредитов:

1) периодическое погашение основной

суммы долга равными долями с постепенным

сокращением процентов;

2) периодическое погашение основного

долга и процентов равными долями.

Первая схема требует меньших общих

финансовых затрат, однако довольно значительных общих сумм погашения с начала

ввода проекта в строй.

Вторая схема, хотя и влечет за собой

более высокие общие финансовые издержки,

менее обременительна для нового предприятия, поскольку первоначальные суммы погашения

задолженности меньше, чем в первом случае.

КАК МОЖНО ПОВЫСИТЬ ЭФФЕКТИВНОСТЬ

ИНВЕСТИЦИОННОГО ПРОЕКТА?

Эффективность проекта может повыситься,

если организовать обслуживание

задолженности по гибкому графику, исходя из наличия свободных денежных средств. Этот подход

основывается на правиле оптимального

финансирования: брать кредит следует лишь при необходимости, отдавать — при

первой же возможности. Другими словами, объем привлекаемого кредита в каждом интервале

планирования должен определяться размером дефицита свободных денежных средств

(с учетом наличия других источников), а выплата задолженности должна быть организована

таким образом, чтобы в период ее существования величина свободных денежных

средств была минимальной. Это предотвращает капитализацию процентов и способствует

скорейшему погашению долга. При реализации такой схемы необходимо учесть, что,

несмотря на быстрое выполнение финансовых обязательств, резко снизится показатель ликвидности проекта, т. е.

способность предприятия погасить свои внешние обязательства за счет собственных

активов (и особенно их денежной части). Это может оттолкнуть многих акционеров

и потенциальных кредиторов, что создаст

проблемы с привлечением средств в будущем. Выбор системы финансирования должен

проводиться с учетом ее влияния на финансовую устойчивость проекта.

Мировой опыт показывает, что обычно

доля кредитования новых проектов колеблется в пределах 20-30%, поэтому от 70 до

80% финансовых потребностей должны быть покрыты из других источников, в частности, за счет эмиссии

ценных бумаг. Проблема оборота ценных

бумаг является отдельной частью финансового менеджмента, она достаточно сложна,

поэтому применительно к инвестиционному проекту

остановимся лишь на общих положениях.

КАКУЮ РОЛЬ ИГРАЕТ АКЦИОНЕРНЫЙ КАПИТАЛ В

ФИНАНСИРОВАНИИ ИНВЕСТИЦИОННОГО ПРОЕКТА?

Акционерный капитал может быть получен

за счет эмиссии простых или

привилегированных акций. Различие между ними заключается в возможности участия акционера в

управлении компанией, а также в схеме выплаты дивидендов.

Доходы по привилегированным

(неголосующим) акциям представляют собой

фиксированный процент от их номинала и выплачиваются

вне зависимости от прибыльности компании.

Дивиденды по обыкновенным акциям

определяются делением направляемой на

эти цели чистой прибыли на общее количество акций.

Поскольку средства потенциальных

акционеров могут быть вложены в банк или

другие проекты, постольку для их мобилизации необходимо, чтобы такие вложения в

рассматриваемый инвестиционный проект

были достаточно привлекательными с финансовой точки зрения.

По некоторым проектам акционерный

капитал покрывает не только

первоначальные инвестиции, но и большую часть потребностей в оборотном

капитале. Как правило, это бывает тогда, когда заемного капитала недостаточно

или его можно привлечь только по высоким ставкам. Однако акционерный капитал

является самым дорогим среди возможных

источников финансирования, поэтому в тех случаях, когда имеется сравнительно

недорогой кредит, наблюдается растущая

тенденция к финансированию проектов путем займов.

КАКИЕ ДРУГИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ МОЖНО ВЫДЕЛИТЬ?

Среди прочих внешних источников можно

назвать облигации (которые относительно

дешевы, но очень рискованны), лизинговые соглашения с банками, государственное

финансирование и т. п.

Выбор каждого из внешних источников

должен быть строго обоснован, инвестор

должен уметь предвидеть последствия погашения обязательств по каждому из них и их влияние на

конечные результаты своей деятельности.

КАКИЕ ПРЕИМУЩЕСТВА ИМЕЮТ КРЕДИТЫ ПРИ

ФИНАНСИРОВАНИИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ?

Кредиты имеют свои особые преимущества

относительно других источников финансовых ресурсов:

1) кредиты могут быть получены в

значительно более короткие сроки, чем

средства от эмиссии акций, продажи облигаций. Это защищает фирму от возможных ухудшений на рынке

капитала (рост процентов и т. д.);

2) существует возможность их

привлечения в значительных размерах,

которые могут намного превышать объем собственных инвестиционных ресурсов;

3) осуществляется более высокий внешний

контроль эффективности инвестиционной

деятельности и реализации внутренних резервов

ее повышения;

4) из-за персональной системы отношений

между заемщиком и кредитным учреждением

последнее более охотно идет фирме навстречу,

когда та сталкивается с финансовыми проблемами. И хотя банк все равно потребует

обеспечения кредита, фирма имеет возможность

договориться о каких-либо смягчающих условиях;

5) долгосрочные кредиты обеспечивают

потребности в финансовых средствах небольших компаний, в то время как выпуск

ценных бумаг невозможен из-за незначительных размеров.

КАКОВЫ НЕДОСТАТКИ КРЕДИТНОГО

ФИНАНСИРОВАНИЯ?

Недостатками кредитного финансирования

являются:

1) сложность привлечения и оформления;

2) необходимость предоставления

соответствующих гарантий или залога имущества;

3) большая рискованность кредитных

займов в сравнении с акциями. Как и

другие внешние источники, кредиты в случае неуплаты приводят к банкротству

фирмы;

4) долгосрочные кредиты обычно имеют

строгие ограничения относительно условий

их погашения, и в период нехватки средств кредиторы часто требуют выпуска

акций, которые иногда входят в состав долгового соглашения и в случае

необходимости покрывают убытки банков;

5) банки предпочитают выдавать долгосрочные

кредиты на относительно короткие периоды

времени — не более 2-3 лет. Страховые компании, пенсионные фонды могут выдавать

кредиты на более длительные сроки, так как срок погашения их обязательств перед

клиентами значительно длиннее, чем у банков перед вкладчиками, а следовательно,

и цена кредита у банка, как правило, самая высокая.

КАКИЕ ПРЕИМУЩЕСТВА ИМЕЮТ ОБЛИГАЦИИ КАК ИСТОЧНИК

ВНЕШНЕГО ФИНАНСИРОВАНИЯ?

Облигации — это долгосрочные

кредиторские финансовые обязательства с

фиксированным доходом.

Преимущества облигаций заключаются в

том, что это самый дешевый вид внешнего

финансирования для фирмы, так как требуемая

норма дохода по облигациям со стороны их держателей обычно очень низка, облигации

для них — это самые безрисковые вложения средств.

КАКИЕ НЕДОСТАТКИ ИМЕЮТ ОБЛИГАЦИИ КАК ИСТОЧНИК ВНЕШНЕГО ФИНАНСИРОВАНИЯ?

Недостатками данного вида

финансирования является то, что фирма,

выпуская облигации, подвергает себя очень большому риску, и это может привести

ее к банкротству, ведь по облигациям (в отличие от акций) проценты должны

выплачиваться вне зависимости от финансового

положения предприятия-эмитента.

КАКИЕ ПРЕИМУЩЕСТВА ИМЕЮТ АКЦИИ КАК ИСТОЧНИК

ВНЕШНЕГО ФИНАНСИРОВАНИЯ?

Обыкновенные акции — начальный источник

средств для большинства фирм. Акционеры

обычно дают начало новому бизнесу, вкладывая в него свои средства. Таким

образом, обыкновенные акции представляют

всю собственность фирмы и являются ее пожизненным обязательством перед акционерами. Их

преимущества для эмитента заключаются в

следующем:

1) выплата дивидендов не обязательна;

2) нет четко установленного срока

погашения;

3) при благоприятных условиях

повышается курс акций и, следовательно,

стоимость имущества фирмы.

Привилегированные акции сходны с

обыкновенными акциями (также не имеют

срока погашения) и с кредитными средствами (предполагают обязательные ежегодные выплаты).

Их преимущества для эмитента следующие:

1) выплаты дивидендов могут быть

отсрочены;

2) отсутствует возможность влияния

владельцев привилегированных акций на

политику фирмы (у них нет права голоса);

3) привилегированные акции — одно из

самых наименее рисковых обязательств

фирмы.

КАКИЕ НЕДОСТАТКИ ИМЕЮТ АКЦИИ КАК ИСТОЧНИК

ВНЕШНЕГО ФИНАНСИРОВАНИЯ?

Недостатки выпуска акций для эмитента

следующие:

1) мала возможность контроля движения

акций;

2) высока стоимость затрат, связанных с

эмиссией и размещением акций;

3) это более дорогой источник капитала,

чем кредитное финансирование, так как

акционеры требуют больше доходов, чем они могли бы получить, поместив свои средства на

банковский депозит, а также в связи с тем, что сумма дивидендных платежей не вычитается из налогооблагаемой базы.

РАЗДЕЛ 2. МЕТОДЫ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ.

КАКОВЫ ОСНОВНЫЕ МЕТОДЫ ДОЛГОСРОЧНОГО

ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ?

Известны следующие основные методы

долгосрочного финансирования

инвестиционной деятельности:

- САМОФИНАНСИРОВАНИЕ,

- АКЦИОНИРОВАНИЕ,

- КРЕДИТНОЕ ФИНАНСИРОВАНИЕ,

- ЛИЗИНГ,

- СМЕШАННОЕ ФИНАНСИРОВАНИЕ.

На практике сложились области

преимущественного использования

перечисленных методов.

В КАКОЙ ОБЛАСТИ ПРЕИМУЩЕСТВЕННО

ИСПОЛЬЗУЕТСЯ САМОФИНАНСИРОВАНИЕ?

Самофинансирование предусматривает

осуществление инвестирования за счет

собственных средств.

Самофинансирование является заметным

источником финансирования инвестиционных проектов по обновлению и техническому

перевооружению действующего производства.

В КАКОЙ ОБЛАСТИ ПРЕИМУЩЕСТВЕННО

ПРИМЕНЯЕТСЯ АКЦИОНИРОВАНИЕ?

Привлечение капитала посредством

эмиссии акций как метод финансирования

используется обычно для реализации крупномасштабных

проектов.

В КАКОЙ ОБЛАСТИ ПРЕИМУЩЕСТВЕННО

ИСПОЛЬЗУЕТСЯ КРЕДИТНОЕ ФИНАНСИРОВАНИЕ?

Кредитное финансирование применяется,

как правило, при инвестировании в

быстрореализуемые и высокоэффективные проекты.

В КАКОЙ ОБЛАСТИ ПРЕИМУЩЕСТВЕННО ПРИМЕНЯЕТСЯ

ЛИЗИНГ?

Финансовый (инвестиционный) лизинг,

являющийся разновидностью кредита, но в

материально-вещественной форме, используется по той же причине, что и кредитное

финансирование. В отечественных условиях

его распространяют лишь на движимое имущество.

НА ЧЕМ ОСНОВАНО СМЕШАННОЕ

ФИНАНСИРОВАНИЕ?

Смешанное финансирование основывается

на различных комбинациях перечисленных

методов и может быть использовано для всех форм инвестирования.

КАКИМ ОБРАЗОМ ОБОСНОВЫВАЮТСЯ

МЕТОДЫ ДОЛГОСРОЧНОГО ФИНАНСИРОВАНИЯ В

КОНКРЕТНЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ?

Для обоснования целесообразности

применения каждого метода в конкретных экономических условиях, сложившихся на

микро- и макроуровне, необходим

специфический методический инструментарий.

Для самофинансирования — это методы

расчета амортизации, в том числе методы ускоренной амортизации, методические

предпосылки сокращения инфляционного обесценения амортизации;

для кредитного финансирования — методы оценки

(обоснования) верхнего предела цены

кредита, методы построения кредитных линий и схем возврата долга и процентов;

для смешанного финансирования — методы оптимизации

источников финансирования.

КАКИЕ ЗАДАЧИ РЕШАЮТСЯ С ПОМОЩЬЮ

УКАЗАННЫХ МЕТОДОВ В КОНКРЕТНЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ?

Используемые в конкретных условиях

методы должны обеспечить решение следующих задач:

1) надежности финансирования в

соответствии с графиком реализации инвестиционного

проекта на протяжении всех его фаз: предынвестиционной, инвестиционной и эксплуатационной;

2) минимизации инвестиционных издержек

в экономически целесообразных границах и роста дохода на собственный капитал;

3) финансовой устойчивости проекта и

предприятия, где он реализуется.

Самым распространенным в условиях

становления и развития фондового и

финансового рынков становится смешанный метод финансирования.

РАЗДЕЛ 3. ОПТИМИЗАЦИЯ ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННЫХ

РЕСУРСОВ.

Оптимизация структуры источников

привлекаемых ресурсов для финансирования

является основной проблемой использования смешанной формы финансирования. Она

возникает как при проработке отдельно взятого проекта, так и при обосновании

инвестиционной программы.

Необходимость такой оптимизации

определяется тем, что,

во-первых, рассмотренные источники

финансирования неравноценны,

во-вторых, первоначально сформированная

структура капитала в целом по предприятию

может не соответствовать требованиям финансовой стратегии предприятия и снижать

уровень ее финансовой устойчивости.

Первым шагом на пути определения

соотношения различных источников

финансирования является определение стоимости каждого из них. Расчеты должны основываться на

информации, отражающей развитие предприятия в перспективе, так как задача

состоит в том, чтобы определить будущую

стоимость привлекаемого капитала.

Предшествующие стоимости не оказывают

влияния на стоимость нового финансирования.

Определение стоимости отдельных

компонентов капитала предприятия основано

на концепции фондового рынка. Ее суть состоит в том, что ресурсы, представленные

на рынке капиталов, требуют ту или иную норму возврата (или дохода), которая

формируется под воздействием факторов спроса и предложения.

Что же касается стоимости данных видов

финансовых ресурсов для реципиента, то

она должна рассчитываться на посленалоговой базе. Это делает ее связанной с

потоками денежных средств (чистых потоков), также исчисляемых после налоговых

выплат и участвующих, таким образом, в формировании экономической эффективности проекта. Следует

обратить внимание на то, что такой

подход дает возможность оценить в сопоставимом виде стоимость всех инвестиционных ресурсов.

Требуемая инвесторами норма возврата —

это цена инвестора за право фирмы использовать его деньги. Вместе с тем

стоимость капитала конкретного ресурса

является действительной стоимостью долга

фирмы.

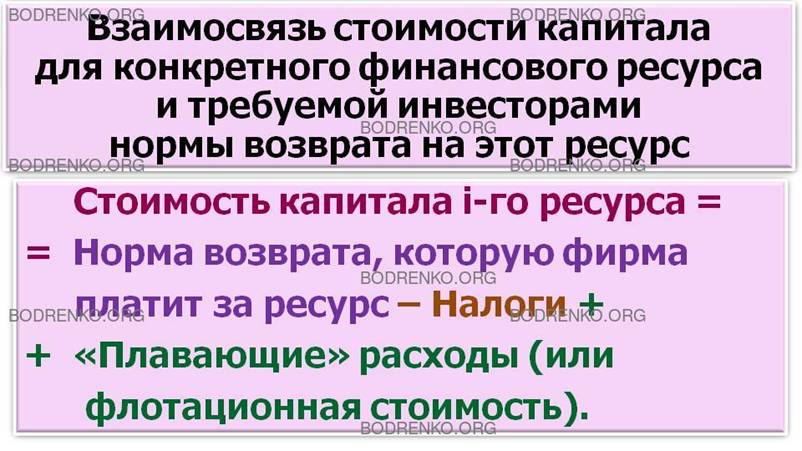

Взаимосвязь стоимости капитала для

конкретного финансового ресурса и

требуемой инвесторами нормы возврата на этот ресурс может быть выражена

следующей логической формулой:

Стоимость капитала i-гo ресурса =

= Норма возврата, которую фирма платит

за ресурс – Налоги + «Плавающие» расходы (или флотационная стоимость).

(1)

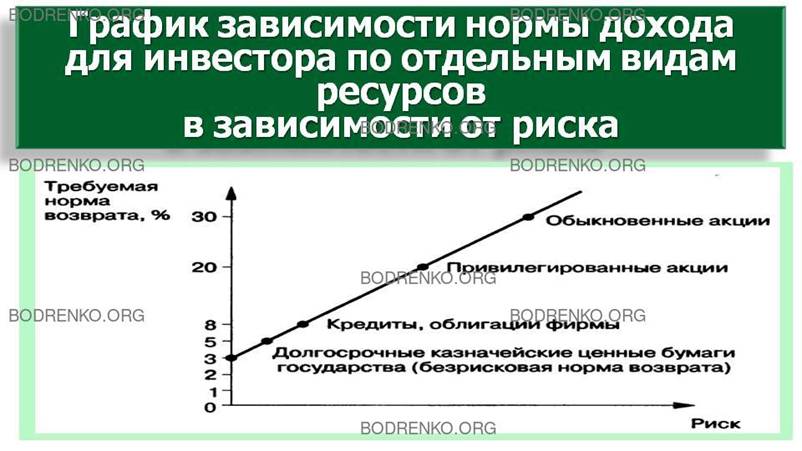

Требуемая инвесторами норма дохода

достаточно хорошо известна, она должна содержать в себе компенсацию временной стоимости денег и риска. Всегда существует

зависимость: чем больше риска готов

принять на себя инвестор, тем большую норму дохода он рассчитывает получить. Компромисс между риском

и нормой дохода для инвестора представлен

на графике (рисунок 1).

Рисунок

1. График зависимости нормы дохода для инвестора по отдельным видам ресурсов в

зависимости от риска.

Обыкновенные акции более рисковые, так

как они имеют более низкий приоритет в

выплате долгов акционерам, чем привилегированные акции. Более того,

обыкновенные акции — самые рисковые среди всех ценных бумаг фондового рынка,

представленных на графике, так как цена этих акций в будущем совершенно

неизвестна и фирма может выплатить или не выплатить дивиденды по ним. Даже если

дивиденды будут выплачены, владельцы

обыкновенных акций получат их позже

держателей облигаций и привилегированных акций. Из этого ясно, что ожидаемая

норма возврата на подобные специфические компоненты капитала фирмы будет различной.

«Плавающие» расходы (или флотационная стоимость)

связаны с затратами на размещение ценных бумаг, подготовку кредитных документов. При выпуске ценных бумаг они

состоят, во-первых, из расходов,

связанных с изготовлением ценных бумаг, и, во-вторых, расходов по страхованию

риска продавцов акций — инвестиционных банкиров.

Затраты, непосредственно связанные с

выпуском, рассчитываются по себестоимости выпуска каждой ценной бумаги (затраты

на юридическое обеспечение, стоимость

печати, регистрации, налоги).

Страховые суммы, идущие в пользу

банкиров, могут быть различными в ценах

на акции, по которым фирма передает их инвестиционным

банкирам, и в ценах на акции, предлагаемые последними инвесторам на фондовом рынке.

При кредитовании, если это

предусмотрено договором, в дополнение к

процентным выплатам фирма должна осуществлять плату за подготовку кредитных

документов и страховую плату за обеспечение кредита.

КАК ОПРЕДЕЛЯЕТСЯ СТОИМОСТЬ КАПИТАЛА

КАЖДОГО ФИНАНСОВОГО РЕСУРСА?

Работу по определению стоимости

капитала каждого финансового ресурса целесообразно проводить в такой

последовательности: сначала выяснить требуемую

инвесторами норму возврата их финансовых ресурсов, затем привести норму к

стоимости капитала, имея в виду налоговую ситуацию для конкретного ресурса и

«плавающую» стоимость капитала. На практике, конечно, нет нужды представлять

эти шаги отдельно. Но для уяснения излагаемой методики такой процесс из двух

стадий поможет обратить внимание на ряд важных моментов.

Теперь конкретизируем формулу (1) с

учетом специфических факторов, определяющих

стоимость конкретного инвестиционного ресурса.

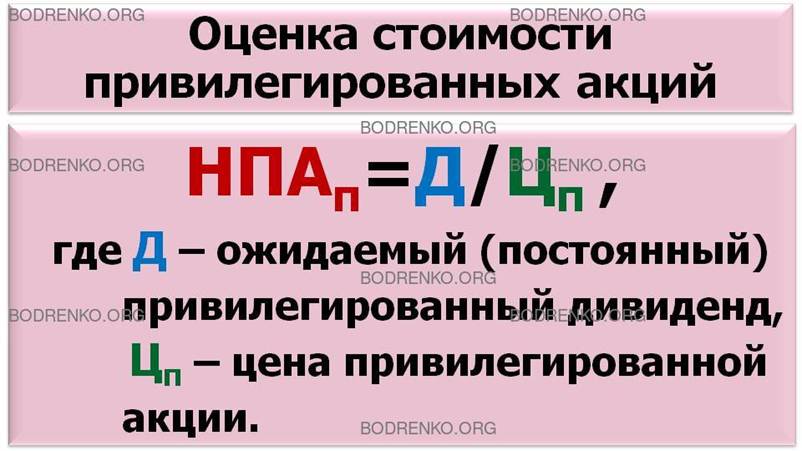

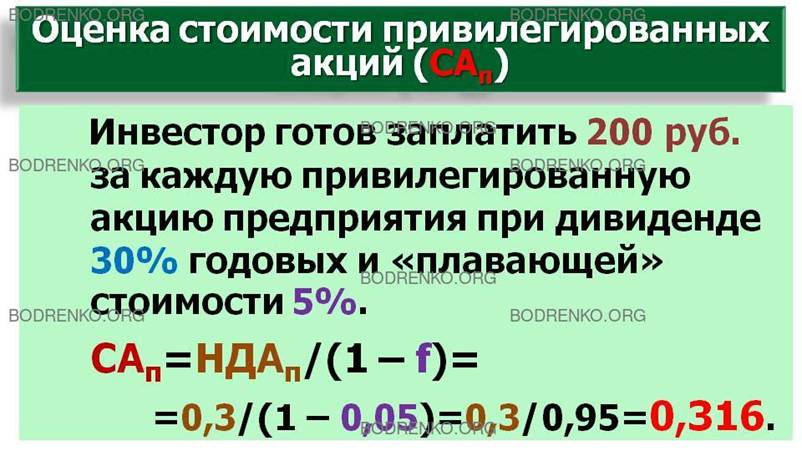

КАК ОЦЕНИВАЕТСЯ СТОИМОСТЬ ПРИВИЛЕГИРОВАННЫХ

АКЦИЙ?

Привилегированные акции содержат

обусловленные нормы дивидендов на стоимость этих акций. Требуемую инвесторами

норму дохода на такие акции (НДАп) можно определить по следующей

формуле:

НДАп = Д/Цп,

(2)

где Д — ожидаемый (постоянный)

привилегированный дивиденд;

Цп — цена привилегированной

акции.

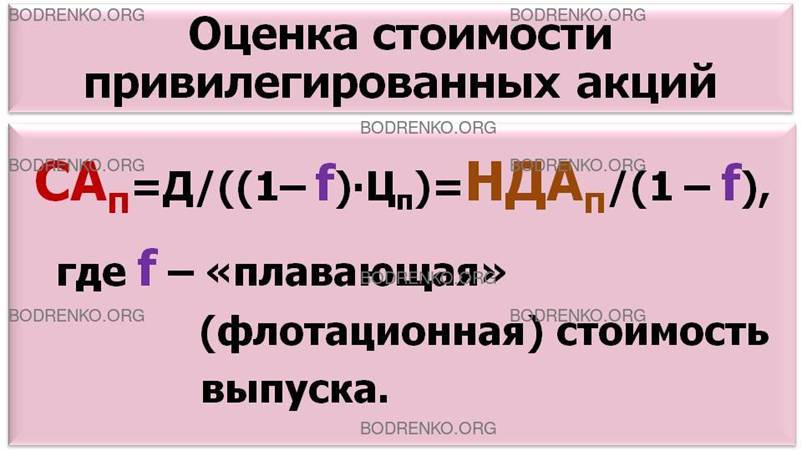

Платежи по акциям не исключаются из

налогооблагаемой прибыли предприятия. Поэтому дивиденды по привилегированным

акциям — это отток наличности уже после выплаты налогов. Таким образом, стоимость привилегированных акций как элемента

привлекаемого капитала не требуется еще

раз корректировать на величину налоговых выплат. С учетом этого определяем стоимость

привилегированных акций (САп) как элемента стоимости капитала:

САп=Д/((1– f)∙Цп)=НДАп/(1

– f),

(3)

где f – «плавающая» (флотационная) стоимость

выпуска.

ПРИМЕР 1.

Если инвестор готов заплатить 200 руб.

за каждую привилегированную акцию предприятия А при дивиденде 30% годовых и

«плавающей» стоимости 5%, получаем:

САп=НДАп/(1 – f)=0,3/(1 –

0,05)=0,3/0,95=0,316

или 31,6% годовых.

Как будет показано далее, стоимость

привилегированных акций больше, чем

стоимость кредитов, облигаций, поскольку привилегированные акции более рискованны, чем

облигации и займы, а это требует большей нормы дохода на них. Кроме того,

дивиденды по акциям приходится

выплачивать из чистой прибыли, т. е. они не находятся под налоговым щитом.

ОЦЕНКА СТОИМОСТИ ОБЫКНОВЕННЫХ АКЦИЙ И

НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ.

Оба источника обеспечивают держателей

обыкновенных акций изменяющимися

дивидендами. При этом акционеры получают обычные дивиденды плюс

нераспределенную прибыль. Нераспределенная прибыль — внутренний источник, остаток заработанных

фирмой средств на текущих операциях, сохраненных для финансирования новых

проектов и (или) выплаты дополнительных доходов акционерам.

Требуемая норма дохода на

рассматриваемые ресурсы отражает альтернативную

стоимость, которую инвесторы могли бы получить на рынке вне данной фирмы. Инвесторы требуют

одинаковых норм выплат по обыкновенным акциям и нераспределенной прибыли. Таким

образом, мы будем находить для них общую

норму дохода (НДАо).

ПОЧЕМУ ОБЫКНОВЕННЫЕ АКЦИИ И

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ ИМЕЮТ РАВНЫЕ ТРЕБУЕМЫЕ НОРМЫ ВОЗВРАТА?

Вполне оправданно, что инвесторы требуют одинакового дохода на

дополнительные инвестиции, подобные по

своей природе тем, которые могут быть получены от выпуска новых акций. Используя

нераспределенную прибыль, фирма как бы лишает инвесторов таких фондов. Что

сделали бы инвесторы с этими деньгами?

Один из вариантов: они купили бы больше обыкновенных

акций фирмы. Тогда какой же уровень дохода должен требовать инвестор от

дополнительных инвестиций за счет нераспределенной прибыли? Такой же, как и по

обыкновенным акциям. Фирма может не выплачивать нераспределенные средства акционерам сразу, они могут пойти на будущие

проекты с целью возрастания будущих доходов инвесторов. Таким образом,

отказываясь от дивидендов сегодня,

инвесторы будут вознаграждены большими доходами в дальнейшем.

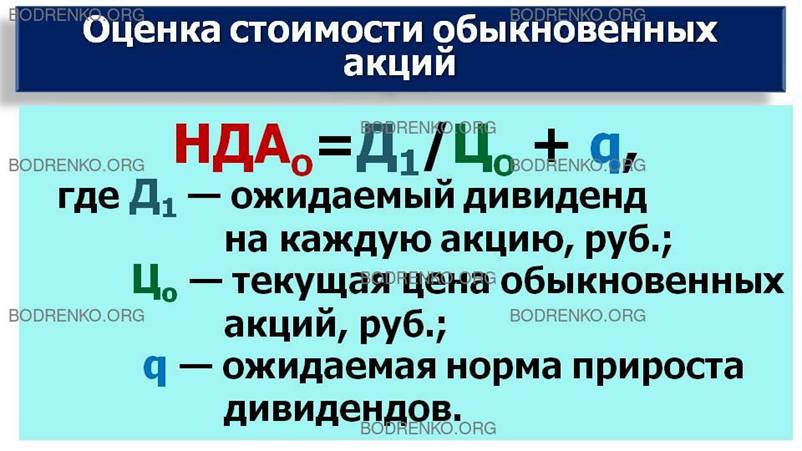

В отличие от привилегированных акций

обыкновенные акции не обещают постоянных дивидендов. Поскольку акционеры часто

ожидают роста дивидендов, постольку

использовать формулу (3) мы не можем. Вместо этого для определения требуемой

инвесторами нормы дохода мы должны

использовать модель, позволяющую учесть будущий рост. Это так называемая «модель постоянного роста»

дивидендов с учетом дисконта:

НДАо=Д1/Цо

+ q,

(4)

где Д1 — ожидаемый дивиденд

на каждую акцию, руб.;

Цо — текущая цена обыкновенных

акций, pуб.;

q — ожидаемый постоянный рост

дивидендов, норма прироста дивидендов в десятичной форме.

Будущие дивидендные платежи, как и

ожидаемый постоянный рост дивидендов, определить крайне сложно. Они

предполагают оценку будущих потоков

наличностей, которую нелегко сделать. Кроме того, доходы фирмы в перспективе

зависят от общеэкономических тенденций,

которые еще более неопределенны.

Обратим внимание на то, что q —

ожидаемая норма роста дивидендов, а не

текущая. Хотя инвесторы могут использовать прошлые темпы роста для формирования ожиданий будущих

доходов, фирма должна оценить

исключительно будущие темпы роста. Основой для этого могут служить те же

общерыночные прогнозы, которые мы закладываем

в расчеты потоков денежных средств по проекту.

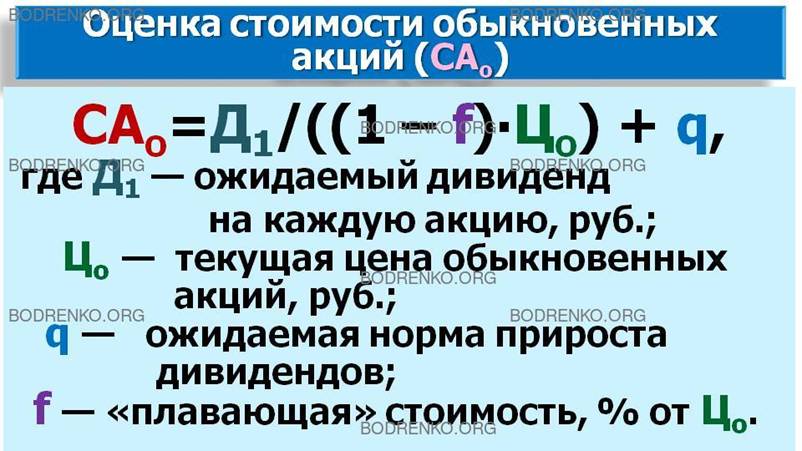

Несмотря на то, что обыкновенные акции

и нераспределенная прибыль имеют

одинаковые требуемые инвесторами нормы возврата, они не имеют одинаковой

стоимости как элементы капитала. Дело в том, что, когда выпускаются новые

обыкновенные акции, фирма должна уплатить «плавающую» стоимость, чтобы к ней

начали поступать средства от этих

продаж. Тогда стоимость обыкновенных акций (САо) как элемента

капитала фирмы можно определить по следующей формуле:

САо=Д1/((1– f)∙Цо)

+q

,

(5)

где f— «плавающая» стоимость, % от Цо.

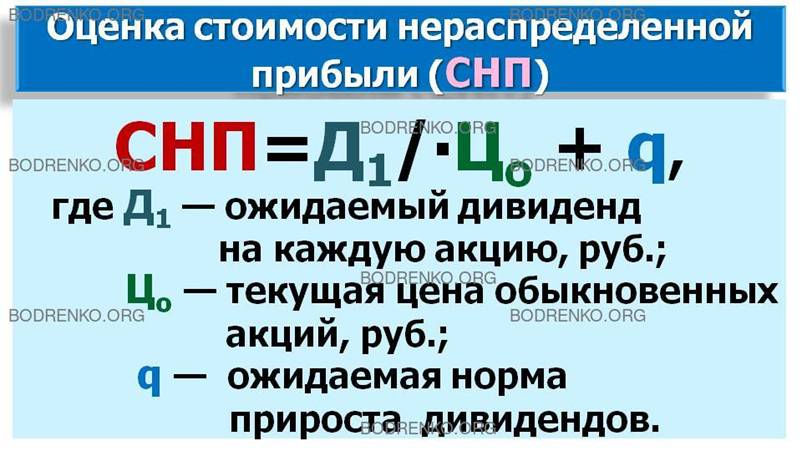

Стоимость нераспределенной прибыли

(СНП):

СНП=Д1/Цо +q .

(6)

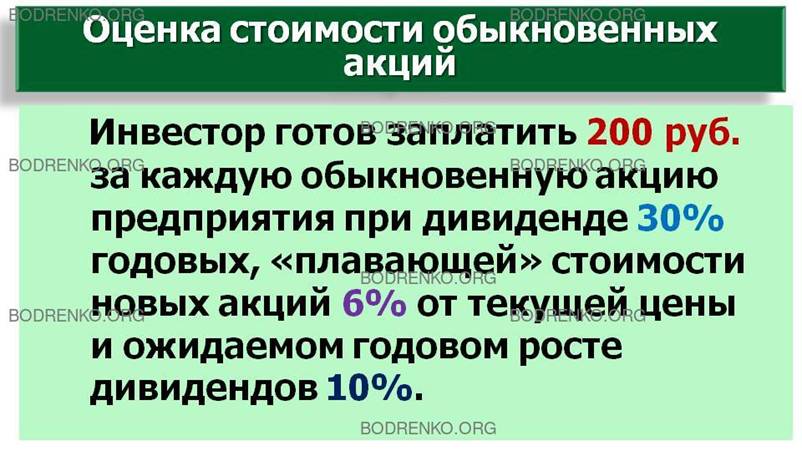

ПРИМЕР

2. Найдем

стоимость обыкновенных акций (САо) и стоимость нераспределенной

прибыли (СНП) по следующим данным предприятия:

ожидаемые дивиденды — 30% к текущей стоимости акций;

текущая стоимость обыкновенных акций — 200 руб. за акцию;

ожидаемый годовой рост дивидендов — 10%;

«плавающая» стоимость новых акций — 6% от текущей цены.

По формуле (5) получаем:

САо=Д1/((1– f)∙Цо)

+q

=0,3/(1 – 0,06) + 0,1=0,3/0,94+0,1≈0,42;

или 42% годовых.

По формуле (6) находим:

СНП=0,3+0,1=0,4;

или 40% годовых.

Таким образом, получим следующие

неравенства:

САо>СНП>САп.

Обратим внимание на нераспределенную

прибыль (часть чистой прибыли). Это достаточно дорогой источник. В условиях,

когда процент по кредиту ниже ставки

налога на прибыль, нераспределенная прибыль становится одним из самых дорогих

источников и приближается к уровню

стоимости обыкновенных акций.

Ценность амортизации для фирмы должна

быть определена по тем же принципам, что и норма дохода на инвестируемые

средства, т. е. ориентирами здесь могут быть процентные ставки по долгосрочным кредитам.

Такое решение полностью соответствует альтернативному подходу инвестора к

обоснованию желаемой нормы дохода.

КАК ОЦЕНИВАЕТСЯ СТОИМОСТЬ АМОРТИЗАЦИИ ДЛЯ

ФИРМЫ?

Амортизация, выступающая, с одной

стороны, как средство накопления, с

другой — является издержками производства. Поэтому ее ценность для фирмы при

соизмерении с другими источниками должна быть определена в условиях

посленалогового исчисления, т. е. умножена на коэффициент (1–T).

Использование амортизации никак не

связано с флотационными расходами, и поэтому нет необходимости корректировки на

этот показатель. При таком подходе

амортизация окажется самым дешевым для фирмы источником финансирования. Это в полной мере

соответствует экономической природе

собственности, воплощенной в категории капитала: 100 руб. уже имеющихся

собственных средств покроют потребности в инвестициях на ту же сумму. Для

решения такой задачи за счет любых внешних источников потребуются средства,

превышающие данную величину на стоимостную оценку экономического интереса инвестора.

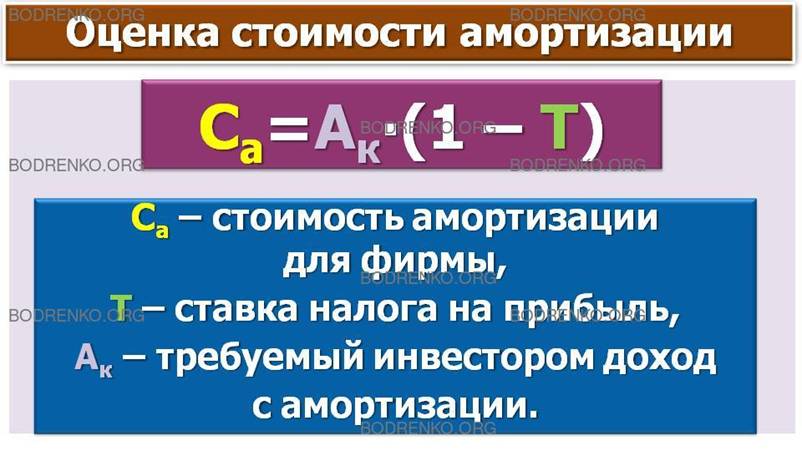

Стоимость амортизации для фирмы определяется по формуле:

Са=Ак∙(1 – T),

(7)

где Са — стоимость

амортизации для фирмы;

Ак — требуемый инвестором доход с амортизации;

Т — ставка налога на прибыль.

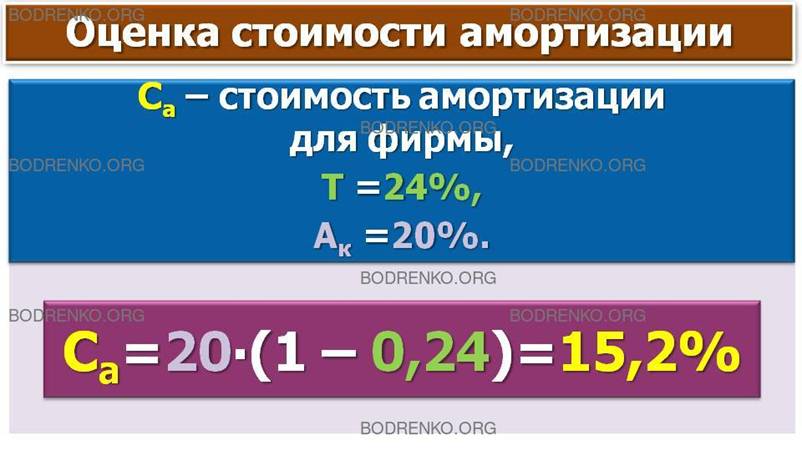

ПРИМЕР 3.

Если Ак = 20%, T=24%, то по

формуле (7) находим стоимость амортизации для фирмы:

Са =20∙(1 – 0,24)=

20∙0,76=15,2%.

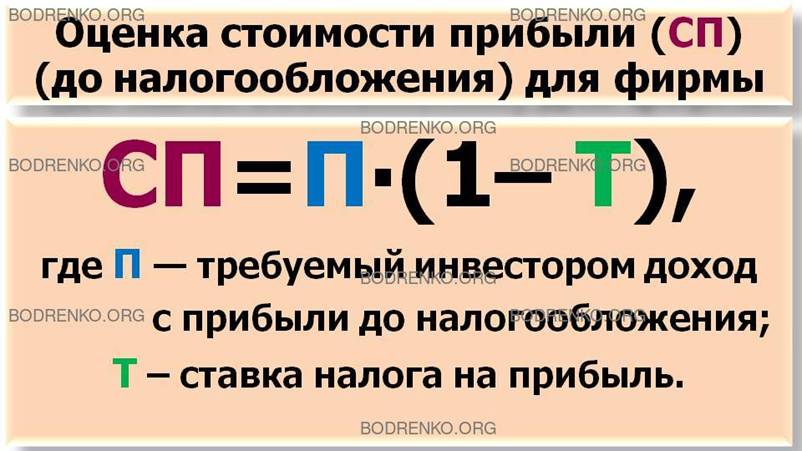

КАК ОЦЕНИВАЕТСЯ СТОИМОСТЬ ПРИБЫЛИ ДО

НАЛОГООБЛОЖЕНИЯ ДЛЯ ФИРМЫ?

Оценка стоимости прибыли до

налогообложения в качестве инвестиционного

ресурса определяется, как и амортизация. Хотя у этих двух источников различная

экономическая природа, для реципиента они имеют однозначную стоимость. Прибыль,

как и амортизация, является самым

дешевым, а потому самым привлекательным источником. Этим объясняется ее

стимулирующая роль в развитии инвестиционного

процесса и необходимость законодательного закрепления прав предприятия по ее

использованию.

Формула расчета:

СП =П∙(1 – T),

(8)

где СП — стоимость для фирмы прибыли до

налогообложения;

П — требуемый инвестором доход с

прибыли до налогообложения;

Т — ставка налога на прибыль.

КАК ОЦЕНИВАЕТСЯ СТОИМОСТЬ ДОЛГОСРОЧНОГО

КРЕДИТА И ОБЛИГАЦИЙ (ДОЛГОВОГО ФИНАНСИРОВАНИЯ)?

Стоимость долга рассчитывается

одинаково для различных видов облигаций

и для банковских кредитов. Различия между данными формами привлечения средств

несущественны, поэтому то, что мы скажем далее по вопросам оценки стоимости

кредита, относится и к облигациям. В

соответствии с действующим налоговым законодательством

расходы, связанные с обслуживанием долговых обязательств, частично попадают под налоговый

щит, т. е. уменьшают налогооблагаемую прибыль. Отсюда данный источник для фирмы

дешевле, чем другие источники

финансирования, связанные с прибылью после налогообложения, т. е. с чистой

прибылью.

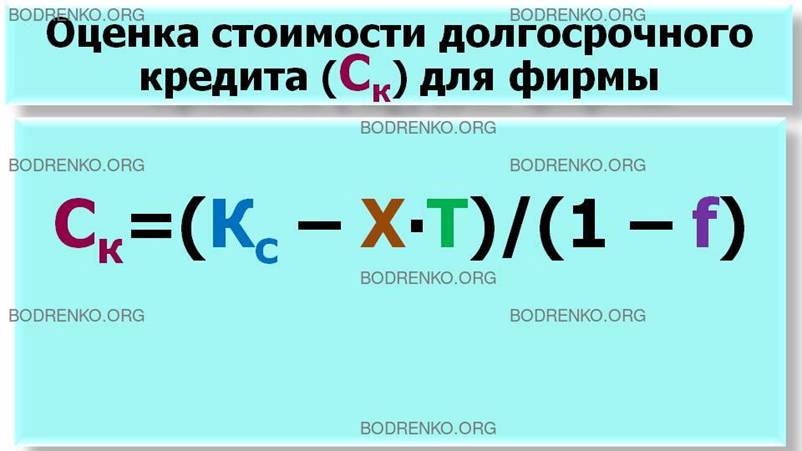

Стоимость кредита (Ск) для

фирмы определяется по формуле:

Ск=(Кс – X∙T)/(1 – f),

(9)

где Kc – ставка процентов по долговому обязательству;

X – ставка процентов по долговому обязательству, уменьшающая налогооблагаемую прибыль;

Т – ставка налога на прибыль;

(Кс – X∙T) – процентная ставка по долговому обязательству, скорректированная с учетом налогового щита.

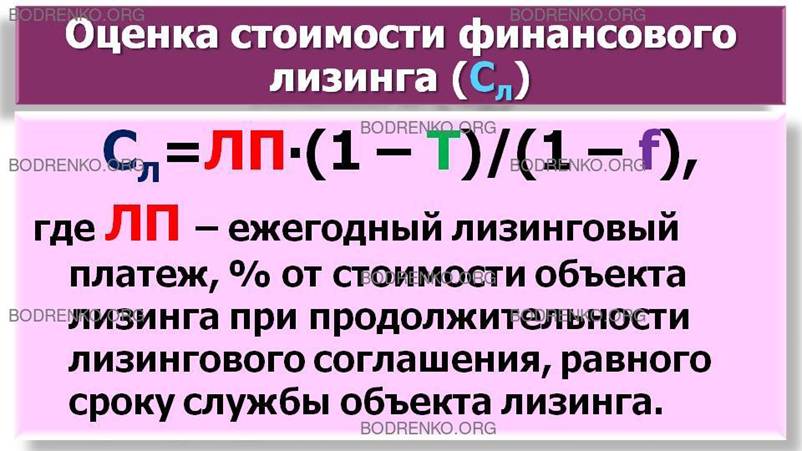

КАК ОЦЕНИВАЕТСЯ СТОИМОСТЬ ФИНАНСОВОГО

ЛИЗИНГА?

Оценка стоимости финансового лизинга как

элемента капитала должна учитывать особенности формирования лизинговых

платежей. Они зависят не только от размера слагаемых: процента по кредиту, способа расчета амортизации, лизингового

процента, размера предоплаты, но и от продолжительности лизингового соглашения.

Используя задачи сравнительной оценки

различных источников финансирования, лизинговые платежи должны рассчитываться исходя из условий лизингового соглашения на

срок службы объекта лизинга (без предоплаты), сложившихся на рынке процентов по

кредиту (хотя лизинговая компания может

рассчитывать на некоторое сокращение стоимости кредита) и лизинговых процентов лизингодателя. С учетом этих обстоятельств

может быть предложена формула расчета

стоимости финансового лизинга (Сл), учитывающая включение затрат по лизингу в себестоимость

продукции лизингодателя:

Сл=ЛП∙(1 – T)/(1 – f),

(10)

где ЛП — ежегодный лизинговый платеж, %

от стоимости объекта лизинга при

продолжительности лизингового соглашения, равного сроку службы объекта лизинга.

ПРИМЕР 4. Найдем

стоимость финансового лизинга для фирмы по следующим данным:

ЛП=30%; T=24%; f=4%.

По формуле (10) получаем:

Сл=ЛП∙(1 – T)/(1– f)=0,3∙(1

– 0,24)/(1 – 0,04)=0,3∙0,76/0,96=0,228/0,96=0,2375;

или 23,75% годовых.

КАК МОЖНО ПРОРАНЖИРОВАТЬ РАЗЛИЧНЫЕ

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА?

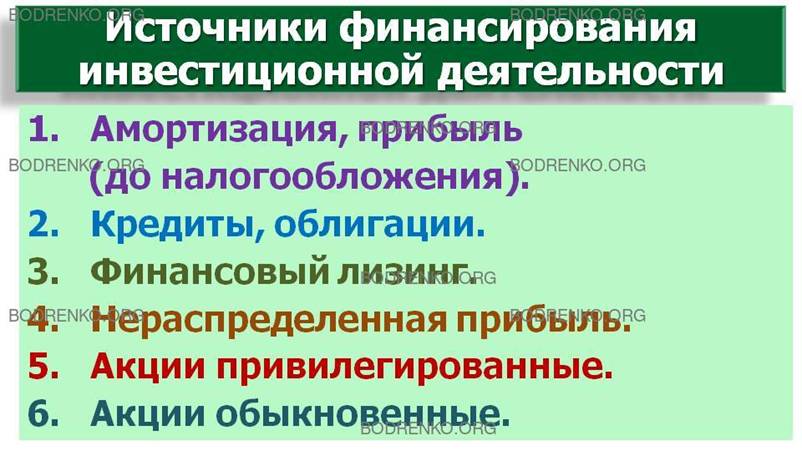

Таким образом, с позиции фирмы

(проекта) можно проранжировать различные

источники финансирования инвестиционной деятельности в порядке возрастания их стоимости следующим

образом:

1) амортизация, прибыль (до

налогообложения);

2) кредиты, облигации;

3) финансовый лизинг;

4) нераспределенная прибыль;

5) акции привилегированные;

6) акции обыкновенные.

Ясно, что при формировании

инвестиционной стратегии и ее реализации на первый план выступают собственные

источники в таких формах, как амортизация

и прибыль. Обычно данных средств недостаточно для реализации инвестиционных

проектов — приходится прибегать к внешним источникам, использованию смешанной

схемы финансирования и обоснованию в связи с этим оптимальной структуры

привлекаемых ресурсов.

К ЧЕМУ СВОДИТСЯ ПРОБЛЕМА ОПТИМИЗАЦИИ

ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ?

Для упрощения дальнейшего изложения

методических вопросов по рассматриваемой проблеме, оптимизации источников финансирования, мы не будем делать различий

между акциями разных видов, не будем принимать во внимание использование

лизинга, который близок к кредиту, и чистую прибыль, предполагая, что она

целиком направляется на обслуживание кредита. Эти допущения не имеют принципиального

значения. Таким образом, получается, что проблема оптимизации сводится к установлению

приемлемого соотношения между двумя источниками привлечения капитала, акциями и

кредитом. При рассмотрении проблемы

финансирования инвестиционного проекта на действующем предприятии принципиально

важно принять во внимание уже имеющееся

соотношение собственного и заемного

капиталов в базисном периоде.

Обоснование структуры источников

финансирования связано с анализом

сложившейся структуры капитала фирмы и влияния на будущие доходы и интересы

акционеров различных вариантов ее реконструкции.

Если отвлечься от других характеристик кредита как источника финансирования,

кроме его специфической стоимости, то он имеет несомненные преимущества перед акционерным

капиталом. Однако если фирма уже имеет большую сумму долга, то она может

оказаться не в состоянии платить еще и по новым долгам. Кроме того, с

возрастанием долга увеличивается риск для фирмы, который в определенной ситуации приводит к банкротству. Если же в

структуре капитала слишком большую часть составляют обыкновенные акции, то

дополнительная эмиссия может вызвать недовольство тех, кто уже имеет акции компании: новые обязательства приведут к

«разводнению» доходов между акционерами, т. е. даже при росте общей доходности

фирмы от новых инвестиций доходы на одну

акцию могут снизиться, что невыгодно и акционерам, и фирме (есть риск снижения

курса акций). В то же время нулевые обязательства не оцениваются на финансовых

рынках слишком благосклонно. Несмотря на

то, что фирма, не имеющая долгов, будет

вести свои дела с наименьшим финансовым риском, это не гарантирует наивысшей цены ее акций. Напротив,

рынки капитала предпочитают определенный уровень долга в структуре капитала.

Так как доходы должны распределяться на все количество обыкновенных акций,

доходы на одну акцию выше, если акций мало, т. е. если присутствуют заемные

средства. В этом проявляется эффект финансового

рычага (финансового лэвериджа).

В ЧЕМ СОСТОИТ ЭФФЕКТ ФИНАНСОВОГО

РЫЧАГА?

Эффект финансового лэвериджа состоит в

том, что к норме прибыли на акционерный

капитал приращивается прибыль, полученная благодаря использованию заемных средств, несмотря на их

платность. Эффект финансового рычага может быть достигнут только в том случае,

если соотношение собственных и заемных средств меняется в пользу заемных и если

норма прибыли на весь инвестируемый

капитал превышает средний уровень процентов за кредит по всем источникам

заемных средств.

Мы проанализировали крайние варианты,

показывающие недостатки каждого метода

финансирования. Проблема состоит в том, чтобы обосновать оптимальное

соотношение между выпуском акций и кредитов в пределах необходимого объема

потребных финансовых ресурсов для инвестирования. Для этого следует определить

так называемую «точку равновыгодности», в которой влияние «разводняющего»

эффекта на доход на одну акцию с выпуском

новых акций будет точно соответствовать снижению дохода в результате дополнительных процентных платежей

от нового кредита. В зарубежной

литературе предлагаются различные методы решения такой задачи.

Рассматриваемые показатели оценки

стоимости отдельных видов привлекаемых финансовых ресурсов и их оптимизации

используются для дополнительной характеристики инвестиционной привлекательности намеченной программы

развития проекта и фирмы.

КАК ОЦЕНИВАЕТСЯ СРЕДНИЙ ПРОЦЕНТ ЗА

ПОЛЬЗОВАНИЕ КАПИТАЛОМ?

В процессе технико-экономического

обоснования проекта развития можно добиться такой структуры финансирования, при

которой средний процент за пользование капиталом становится наименьшим, а

доходы на акцию — наибольшими. Нетрудно

проследить связь затрат на привлечение инвестиций, уровня эффективности в различных формах

проявления, в том числе уровня дохода, и

наконец, размера дохода на собственный капитал и на одну акцию.

Обобщенная характеристика затрат,

связанных с привлечением финансовых

ресурсов, или среднего процента за пользование капиталом может быть дана с

помощью показателя средневзвешенной величины стоимости капитала фирмы (СВСК).

Формула его расчета следующая:

n

СВСК = Σ Уi∙CCPi,

i=1

(11)

где Уi —

удельный вес i-го ресурса в структуре капитала;

ССРi — специфическая стоимость i-ro ресурса;

n – количество источников долгосрочного финансирования.

Стоимость капитала можно определить по

отчетным данным фирмы, а также по

показателям инвестиционного проекта и инвестиционной

программы.

Методы расчета специфической стоимости i-го ресурса

CCPi для

каждого вида ресурса (акции обыкновенные, кредит, лизинг, амортизация) в данном

разделе лекции мы рассмотрели (формулы (2) -

(10)).

При определении доли отдельных

источников финансирования (Уi),

здесь необходимо обратить внимание на то, что размер собственных источников

(амортизация, прибыль до налогообложения и чистая прибыль) следует отразить в

расчетах лишь в том объеме, который остается после использования этих

источников для обслуживания кредита

(амортизация и чистая прибыль) и акций (нераспределенная

прибыль). В противном случае будет иметь место повторный счет одних и тех же

источников со всеми вытекающими погрешностями

в расчетах.

СВСК в сочетании с показателем дохода

на одну акцию явится важной

характеристикой ценности фирмы, ее инвестиционной привлекательности.

Реализация принципа повышения ценности

фирмы на основе рассмотренных на этой

лекции методических приемов сегодня становится

важнейшим элементом в управлении инвестиционной деятельностью. «Побочным» продуктом расчета

СВСК является ее интерпретация в качестве приемлемой для инвестора нормы

дохода. Многие достаточно крупные

зарубежные компании ориентируются на этот показатель в расчетах экономической

эффективности — при определении коэффициентов

дисконтирования, при оценке приемлемости расчетной величины внутренней нормы

дохода.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Бузова И. А., Маховикова Г. А.,

Терехова В. В. Коммерческая оценка инвестиций /под ред. Есипова В.Е. — СПб.:

Питер, 2004. — 432 с.: ил. — (Серия «Учебник

для вузов»).

[2]

Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика.

1998.

[3] Мельников А.В., Попова Н.В.,

Скорнякова B.C. Математические методы финансового анализа. — М.: «Анкил», 2006.

— с. 440.

[4] Шарп

У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. М.: Инфра-М., 1997.

[5] Экономическая оценка инвестиций /под

ред. проф. М.И. Римера. 3-е изд.,

перераб. и доп. (+CD с учебными материалами). — СПб.: Питер, 2009. —416 с: ил.

— (Серия «Учебник для вузов»).