Инвестиционный анализ. Методы оценки инвестиционных проектов. Общие подходы к определению эффективности инвестиционных проектов. Статические методы оценки инвестиционных проектов. Динамические методы оценки инвестиционных проектов.

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Инвестиционный анализ

Лекция

3

Тема

лекции: «Методы оценки инвестиционных проектов»

Разделы

лекции:

1. Общие подходы к определению

эффективности инвестиционных проектов.

2. Статические методы оценки

инвестиционных проектов.

3. Динамические методы оценки

инвестиционных проектов.

РАЗДЕЛ 1. ОБЩИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Подавляющее большинство решений,

принимаемых субъектами рыночного хозяйства, основано на предварительной оценке

ожидаемых последствий. Индивидуальная оценка приемлемости (эффективности,

ценности) каждого инвестиционного проекта осуществляется с помощью различных

методов и с учетом определенных критериев. В основе принятия решений

инвестиционного характера лежит оценка экономической эффективности инвестиций.

Вопросу разработки методик расчета экономической эффективности «в общем» и

эффективности инвестиций «в частности» уделяли внимание многие отечественные и

зарубежные ученые, такие как: Беляев В. А., Беренс В., Дмитриев Я. В., Завлин

Д. Н., Карпов В. Г., Лимитовский И. А., Схилидзе Д. Н., Чистов Л. М., Хавранек

П. Н. и др.

В действующем в настоящее время

документе: «МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ

ПРОЕКТОВ» (утверждены Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 г.

№ ВК 477) достаточно полно нашли отражение результаты научных исследований

отечественных и зарубежных экономистов в области методов оценки эффективности.

ЧТО ПРЕДШЕСТВУЕТ ПРОВЕДЕНИЮ ОЦЕНКИ ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА?

В разделе 2 «ОСНОВНЫЕ ПРИНЦИПЫ И

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ И ФИНАНСОВОЙ

РЕАЛИЗУЕМОСТИ ИНВЕСТИЦИОННЫХ

ПРОЕКТОВ (ИП)» указанных выше

Методических рекомендаций дана следующая общая схема оценки эффективности

инвестиционных проектов.

Перед проведением оценки эффективности экспертно определяется общественная значимость

проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные

и глобальные проекты. Далее

оценка проводится в два этапа. Рекомендации не регламентируют обязательного

порядка расчета эффективности ИП. Приводимая схема носит ориентировочный характер.

ИЗ КАКИХ ЭТАПОВ СОСТОИТ ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ

ПРОЕКТОВ?

Как мы уже

отметили в лекции 2 «Критерии эффективности инвестиционных проектов», оценка эффективности ИП состоит из двух этапов.

Первый этап – оценка эффективности

проекта в целом.

Второй этап – оценка эффективности

участия в проекте.

КАК ПРОВОДИТСЯ ПЕРВЫЙ ЭТАП –

ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА В ЦЕЛОМ?

На первом этапе

рассчитываются показатели эффективности проекта в целом. Цель этого этапа -

агрегированная экономическая оценка проектных решений и создание необходимых

условий для поиска инвесторов. Для локальных проектов оценивается только их

коммерческая эффективность и, если она оказывается приемлемой, рекомендуется

непосредственно переходить ко второму этапу оценки. Для общественно значимых

проектов оценивается в первую очередь их общественная эффективность. При

неудовлетворительной общественной эффективности такие проекты не рекомендуются

к реализации и не могут претендовать на государственную поддержку. Если же их

общественная эффективность оказывается достаточной, оценивается их коммерческая

эффективность.

При недостаточной

коммерческой эффективности общественно значимого ИП рекомендуется рассмотреть

возможность применения различных форм его поддержки, которые позволили бы

повысить коммерческую эффективность ИП до приемлемого уровня. Если источники и

условия финансирования уже известны, оценку коммерческой эффективности проекта

можно не производить.

КАК ПРОВОДИТСЯ ВТОРОЙ ЭТАП –

ОЦЕНКА ЭФФЕКТИВНОСТИ УЧАСТИЯ В ПРОЕКТЕ?

Второй этап оценки

осуществляется после выработки схемы финансирования. На этом этапе уточняется

состав участников, и определяются финансовая реализуемость и эффективность

участия в проекте каждого из них (региональная и отраслевая эффективность,

эффективность участия в проекте отдельных предприятий и акционеров, бюджетная

эффективность и пр.) (Кроме кредиторов, эффективность для которых определяется

процентом за кредит).

Для локальных

проектов на этом этапе определяется эффективность участия в проекте отдельных

предприятий-участников, эффективность инвестирования в акции таких акционерных

предприятий и эффективность участия бюджета в реализации проекта (бюджетная

эффективность). Для общественно значимых проектов на этом этапе в первую

очередь определяется региональная эффективность и в случае, если она

удовлетворительна, дальнейший расчет производится так же, как и для локальных

проектов. При необходимости на этом этапе может быть оценена также отраслевая

эффективность проекта.

ДЕНЕЖНЫЕ

ПОТОКИ ИНВЕСТИЦИОННОГО ПРОЕКТА.

Эффективность ИП оценивается в течение расчетного периода, охватывающего

временной интервал от начала проекта до его прекращения. Начало расчетного

периода рекомендуется определять в задании на расчет эффективности ИП, например

как дату начала вложения средств в проектно-изыскательские работы. Момент

прекращения реализации проекта рекомендуется устанавливать в соответствии со

следующими принципами.

Расчетный период должен

охватывать весь жизненный цикл разработки и реализации проекта вплоть до его

прекращения. Прекращение реализации проекта может быть следствием:

- исчерпания сырьевых запасов и

других ресурсов;

- прекращения производства в

связи с изменением требований (норм, стандартов) к

производимой продукции, технологии производства или

условиям труда на этом производстве;

- прекращения потребности рынка в продукции в связи

с ее моральным устареванием или потерей конкурентоспособности;

- износа основной (определяющей) части

производственных фондов;

- других причин, установленных в задании на

разработку проекта. При необходимости в конце расчетного периода

предусматривается ликвидация сооруженных объектов.

Расчетный

период разбивается на шаги — отрезки, в пределах которых производится

агрегирование данных, используемых для

оценки финансовых показателей.

При разбиении расчетного периода на шаги следует

учитывать:

- цель расчета (оценка различных видов

эффективности, реализуемости, мониторинг проекта с целью осуществления

финансового управления и т.д.);

- продолжительность различных фаз жизненного цикла

проекта. В частности, целесообразно, чтобы моменты завершения строительства

объектов или основных этапов такого строительства, моменты завершения освоения

вводимых производственных мощностей моменты начала производства основных видов

продукции, моменты замены основных средств и т.п. совпадали с концами

соответствующих шагов, что позволит проверить финансовую реализуемость проекта

на отдельных этапах его реализации;

- неравномерность денежных поступлений и затрат (в

том числе сезонность производства);

- периодичность финансирования проекта. Шаг расчета

рекомендуется выбирать так чтобы получение и возврат кредитов, а также

процентные платежи приходились на начало или конец;

- оценку степени неопределенностей и риска, их

влияние;

- условия финансирования (соотношение собственных и

заемных средств, величину %, периодичность выплаты процентов за кредиты и

лизинг). В частности, моменты получения разных траншей кредита, выплат

основного долга и процентов по нему желательные совмещать с концами шагов;

- «обозримость» выходных таблиц, удобство оценки

человеком выходной информации;

- изменение цен в течение шага вследствие инфляции

и других причин. Отрезки времени, где прогнозируются высокие темпы инфляции,

рекомендуется разбивать на более мелкие шаги.

Если по практическим соображениям величину шага

расчета трудно сделать достаточно малой для учета разновременности затрат

(например, на материалы) и поступлений

(например, из-за задержки платежей или продажи в

кредит), относящихся к одной и той же

партии продукции, рекомендуется рассматривать

(дефлировать и дисконтировать) потоки

затрат и поступлений отдельно.

Шаги расчета определяются их номерами (0, 1,

...). Время в расчетном периоде измеряется в годах или долях года и

отсчитывается от фиксированного момента t0=0, принимаемого за базовый. Обычно

из соображений удобства в качестве базового принимается момент начала или конца

нулевого шага. При сравнении нескольких

проектов базовый момент для них рекомендуется выбирать одним и тем же. В тех

случаях, когда базовым является начало нулевого шага, момент начала шага с

номером m

обозначается через tm;

если же базовым моментом является конец нулевого шага, через tm обозначается

конец шага с номером m.

Продолжительность разных шагов может быть различной.

Проект, как и любая финансовая операция, то есть операция, связанная с получением доходов и

(или) осуществлением расходов, порождает денежные потоки (потоки реальных денег).

ЧТО ТАКОЕ

ДЕНЕЖНЫЙ ПОТОК ИНВЕСТИЦИОННОГО ПРОЕКТА?

Денежный поток ИП — это зависимость от времени денежных поступлений и

платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

Значение денежного потока обозначается через φ(t), если оно относится к моменту времени t, или через φ(m), если оно относится к m-му шагу. В тех случаях, когда речь идет о нескольких

потоках или о какой-то составляющей денежного потока, указанные обозначения дополняются

необходимыми индексами.

КАКИМИ ПАРАМЕТРАМИ ХАРАКТЕРИЗУЕТСЯ ДЕНЕЖНЫЙ ПОТОК?

На каждом шаге значение денежного потока

характеризуется:

- притоком, равным

размеру денежных поступлений (или результатов в стоимостном выражении) на этом

шаге;

- оттоком, равным

платежам на этом шаге;

- сальдо (активным балансом, эффектом), равным разности между притоком и

оттоком.

Денежный поток φ(t) обычно состоит из (частичных) потоков от отдельных видов

деятельности:

- денежного

потока от инвестиционной деятельности φи(t);

- денежного

потока от операционной деятельности φо(t);

- денежного

потока от финансовой деятельности φф(t).

КАКОВЫ

МЕТОДЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ?

Методы оценки экономической

эффективности инвестиций делятся на три группы:

1) статические;

2) динамические;

3) методы оценки эффективности в условиях

неопределенности и риска.

КАКОВЫ

ОСНОВНЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА?

В качестве основных показателей, используемых для

расчетов эффективности ИП, рекомендуются:

- чистый

доход;

- чистый

дисконтированный доход;

- внутренняя

норма доходности;

- потребность

в дополнительном финансировании (другие названия — ПФ, стоимость проекта,

капитал риска);

- индексы

доходности затрат и инвестиций;

- срок

окупаемости;

- группа

показателей, характеризующих финансовое состояние предприятия — участника

проекта.

РАЗДЕЛ 2. СТАТИЧЕСКИЕ

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Статические методы оценки эффективности

инвестиционных проектов делятся на одно-

и многопериодные статические методы.

ОДНОПЕРИОДНЫЕ СТАТИЧЕСКИЕ МЕТОДЫ

основаны на сравнении вариантов инвестиционных проектов не за весь проектный

период, а за 1 год, в качестве которого выбирается первый год работы

предприятия на полную проектную мощность. Предпочтительный вариант выбирается

по установленным критериям:

− объем инвестиционных затрат;

− прибыль;

− доход от проекта;

− рентабельность.

МНОГОПЕРИОДНЫЕ СТАТИЧЕСКИЕ МЕТОДЫ

используются для оценки эффективности инвестиционных проектов, имеющих

различные периоды осуществления.

1) СРОК ОКУПАЕМОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА.

Наиболее распространенным статическим

показателем оценки инвестиционных проектов является срок окупаемости (СО, Payback

Period — PP).

В Федеральном законе от 25 февраля 1999 года № 39-ФЗ «Об

инвестиционной деятельности в Российской Федерации, осуществляемой в форме

капитальных вложений» (редакция от 03.07.2016) установлено следующее

определение СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА. Согласно статье 1

указанного выше Федерального закона

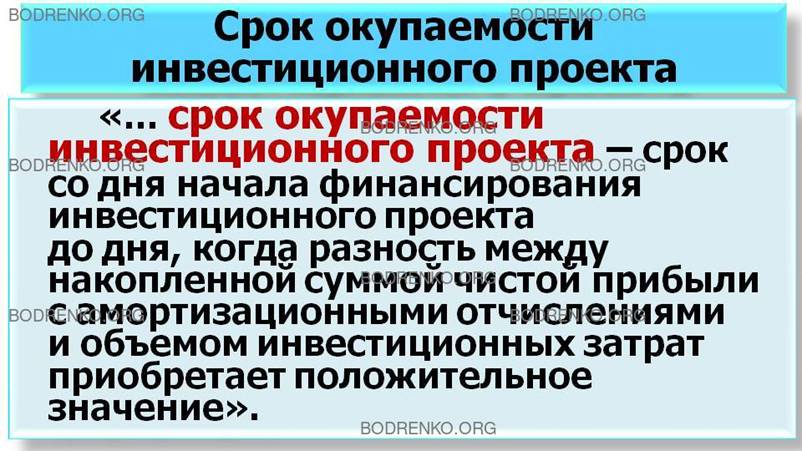

«срок окупаемости инвестиционного проекта - срок

со дня начала финансирования инвестиционного проекта до дня, когда разность

между накопленной суммой чистой прибыли с амортизационными отчислениями и

объемом инвестиционных затрат приобретает положительное значение».

Другими словами, под сроком окупаемости

понимается период времени от момента начала реализации проекта до того момента

эксплуатации объекта, в который доходы от эксплуатации становятся равными

первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос:

когда произойдет полный возврат вложенного капитала? Экономический смысл

показателя заключается в определении срока, за который инвестор может вернуть

вложенный капитал.

Для расчета срока окупаемости элементы

платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного

потока, до тех пор, пока сумма не примет положительное значение. Порядковый

номер интервала планирования, в котором сальдо накопленного потока принимает

положительное значение, указывает срок окупаемости, выраженный в интервалах

планирования.

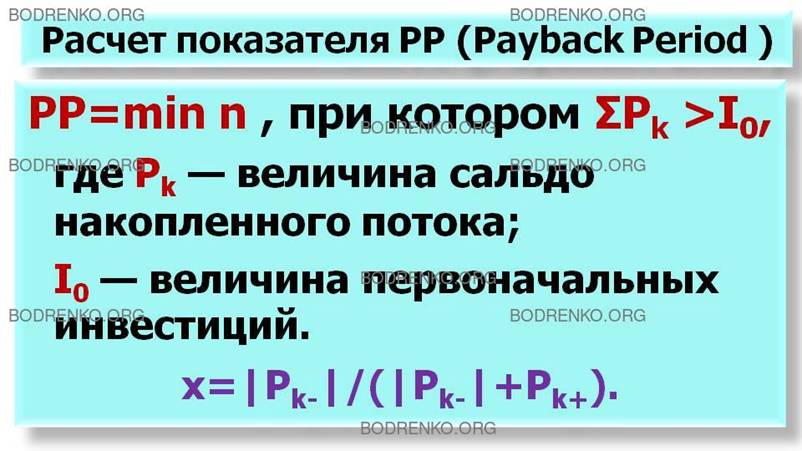

Общая формула расчета показателя РР

имеет вид:

PP = min n ,

при котором

ΣPk >I0,

(1)

где Pk — величина сальдо

накопленного потока; I0

— величина первоначальных инвестиций.

При получении дробного числа оно

округляется в сторону увеличения до ближайшего целого. Нередко показатель РР

рассчитывается более точно, т. е. рассматривается и дробная часть интервала

(расчетного периода); при этом делается предположение, что в пределах одного

шага (расчетного периода) сальдо накопленного денежного потока меняется

линейно. Тогда «расстояние» x

от начала шага до момента окупаемости (выраженное в продолжительности шага

расчета) определяется по формуле:

x=|Pk-|/(|Pk-|+Pk+),

где Pk- обозначена отрицательная

величина сальдо накопленного потока на шаге до момента окупаемости; Pk+

— положительная величина сальдо накопленного потока на шаге после момента

окупаемости.

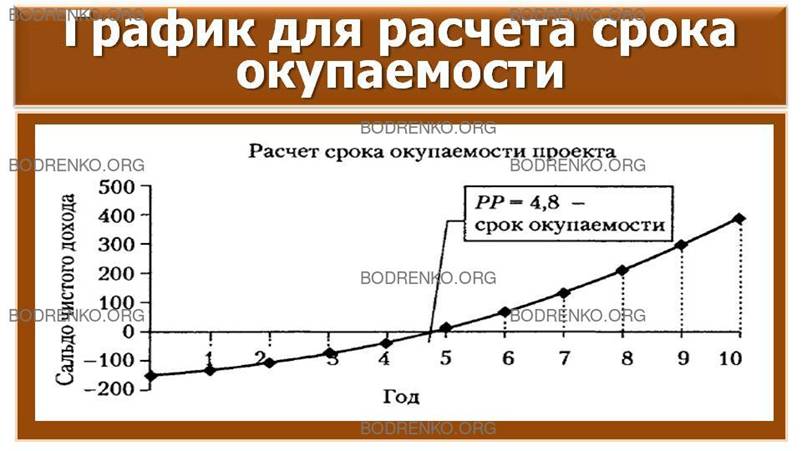

ПРИМЕР. Так, для проекта с денежным потоком

(-150,10, 20,30, 50, 50,60,60,70,85,95) (тыс. руб.) и шагом расчета (год), значение

показателя РР равно 5 годам, если расчет ведется с точностью до целого года, или

4,8 года в случае точного расчета (расчеты представлены в таблице 1).

Таблица 1. Пример расчета показателя PP (срок

окупаемости).

|

Показатель |

Значения показателя по шагам

расчетного периода (годам) |

||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Чистый доход |

-150 |

10 |

20 |

30 |

50 |

50 |

60 |

60 |

70 |

85 |

95 |

|

Сальдо накопленного денежного потока |

-150 |

-140 |

-120 |

-90 |

-40 «-» |

10 «+» |

70 |

130 |

200 |

285 |

380 |

Приведем пример точного расчета PP.

Целая часть периода окупаемости находится из строки «Сальдо накопленного

денежного потока»

Целая часть для данного расчета

составляет 4 года. Приведем расчет х (дробной части периода окупаемости):

Pk- = -40, Pk+=10,

x= 40/(40+10)=0,8.

Таким образом, точный расчет периода окупаемости

дает значение 4,8 года.

График для расчета срока окупаемости

представлен на рисунке 1.

Рисунок

1. График для расчета срока окупаемости.

Если доход распределен по годам

равномерно, то срок окупаемости рассчитывается делением единовременных затрат

на величину годового дохода, обусловленного ими.

Для проектов, имеющих постоянный доход

через равные промежутки времени (например, годовой доход постоянной величины —

аннуитет), можно использовать следующую формулу периода окупаемости:

РР= I0/A,

(2)

где РР — срок окупаемости в интервалах

планирования; I0

— суммы первоначальных инвестиций; А — размер аннуитета.

Следует иметь в виду, что элементы

платежного ряда в этом случае должны быть упорядочены по знаку, т. е. сначала

подразумевается отток средств (инвестиции), а потом приток. В противном случае

срок окупаемости может быть рассчитан неверно, так как при смене знака платежного

ряда на противоположный может меняться и знак суммы его элементов.

Как измеритель, критерий «срок

окупаемости» прост и легко понимаем. Однако он имеет существенные недостатки,

которые более подробно мы рассмотрим при анализе дисконтированного срока

окупаемости (DPP), поскольку данные недостатки относятся как к статическому,

так и к динамическому показателю срока окупаемости.

Основной недостаток статического

показателя «срок окупаемости» в том, что он не учитывает стоимости денег во

времени, т. е. не делает различия между проектами с одинаковым сальдо потока

доходов, но с разным распределением по годам.

Так, например, проект А с потоками доходов

50, 100, 150 и проект В с доходами 150, 100, 50 равноправны, хотя при учете

стоимости денег во времени проект В окажется более предпочтительным, поскольку

денежные потоки в первые годы больше денежных потоков проекта А за те же периоды.

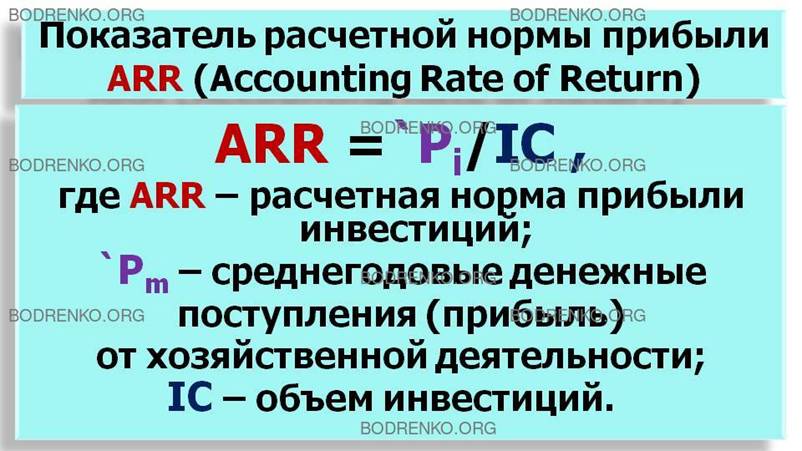

2) ПОКАЗАТЕЛЬ ПРОСТОЙ РЕНТАБЕЛЬНОСТИ

ИНВЕСТИЦИЙ.

ПОКАЗАТЕЛЬ РАСЧЕТНОЙ НОРМЫ ПРИБЫЛИ

ARR (Accounting Rate of Return) является обратным по содержанию сроку

окупаемости капитальных вложений.

Расчетная норма прибыли (или, по-другому, коэффициент эффективности инвестиций) отражает эффективность инвестиций в виде

процентного отношения денежных поступлений к сумме первоначальных инвестиций:

ARR =`Pm/IC

(3)

где

ARR – расчетная норма прибыли инвестиций; `Pm – среднегодовые денежные поступления

(прибыль) от хозяйственной деятельности; IC – объем инвестиций.

Этому показателю присущи все

недостатки, свойственные показателю срока окупаемости. Он принимает в расчет

только два критических аспекта, инвестиции и денежные поступления от текущей

хозяйственной деятельности и игнорирует продолжительность экономического срока жизни

инвестиций.

Использование ARR в настоящее время во

многих фирмах и странах мира объясняется рядом достоинств этого показателя.

КАКОВЫ ДОСТОИНСТВА ПОКАЗАТЕЛЯ ARR

– ПОКАЗАТЕЛЯ РАСЧЕТНОЙ НОРМЫ ПРИБЫЛИ?

Во-первых, показатель расчетной нормы

прибыли прост и очевиден при расчете, а также не требует использования таких изощренных

приемов, как дисконтирование денежных потоков.

Во-вторых, показатель ARR удобен для

встраивания его в систему стимулирования руководящего персонала фирм. Именно

поэтому те фирмы, которые увязывают системы поощрения управляющих своих

филиалов и подразделений с результативностью их инвестиций, обращаются к ARR.

Это позволяет задать руководителям среднего звена легко понимаемую ими систему

ориентиров инвестиционной деятельности.

В ЧЕМ ЗАКЛЮЧАЮТСЯ НЕДОСТАТКИ ПОКАЗАТЕЛЯ

РАСЧЕТНОЙ НОРМЫ ПРИБЫЛИ – ПОКАЗАТЕЛЯ ARR?

Недостатки показателя расчетной рентабельности

инвестиций являются оборотной стороной его достоинств.

Во-первых, так же, как показатель

периода окупаемости, ARR не учитывает разной ценности денежных средств во

времени, поскольку средства, поступающие, например, на 10-й год после вложения

средств, оцениваются по тому же уровню рентабельности, что и поступления в

первом году.

Во-вторых, этот метод игнорирует

различия в продолжительности эксплуатации активов, созданных благодаря

инвестированию.

В-третьих, расчеты на основе ARR носят

более «витринный» характер, чем расчеты на основе показателей, использующих данные

о денежных потоках. Последние показывают реальное изменение ценности фирмы в

результате инвестиций, тогда как ARR ориентирована преимущественно на получение

оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц и

фирм «со стороны».

Поскольку метод основан на

использовании бухгалтерских характеристик инвестиционного проекта —

среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает

количественной оценки прироста экономического потенциала компании. Однако данный

коэффициент предоставляет информацию о влиянии инвестиций на бухгалтерскую

отчетность компании. Показатели бухгалтерской отчетности иногда являются

важнейшими при анализе инвесторами и акционерами привлекательности компании.

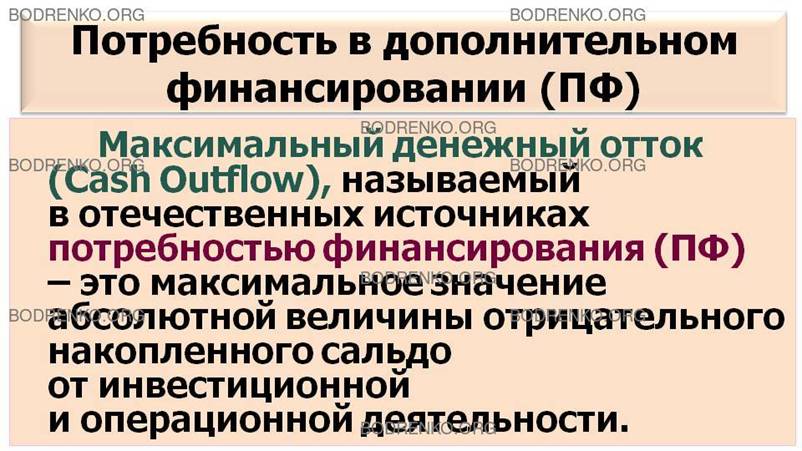

3) ПОТРЕБНОСТЬ В ДОПОЛНИТЕЛЬНОМ ФИНАНСИРОВАНИИ (ПФ).

Другие названия этого показателя: стоимость проекта, капитал риска,

максимальный денежный отток.

КАК ОПРЕДЕЛЯЕТСЯ МАКСИМАЛЬНЫЙ ДЕНЕЖНЫЙ

ОТТОК (CASH OUTFLOW)?

МАКСИМАЛЬНЫЙ ДЕНЕЖНЫЙ ОТТОК

(Cash Outflow), называемый в отечественных источниках ПОТРЕБНОСТЬЮ ФИНАНСИРОВАНИЯ (ПФ) – это максимальное значение

абсолютной величины отрицательного накопленного сальдо от инвестиционной и

операционной деятельности.

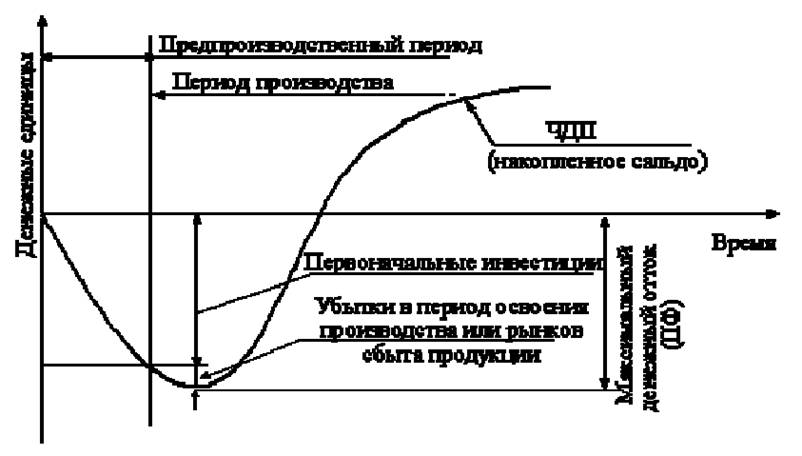

ЧТО ПОКАЗЫВАЕТ ВЕЛИЧИНА МАКСИМАЛЬНОГО

ДЕНЕЖНОГО ОТТОКА (ПОТРЕБНОСТИ ФИНАНСИРОВАНИЯ)?

Величина потребности финансирования

показывает минимальный объем внешнего финансирования проекта, необходимый для

обеспечения его финансовой реализуемости. Поэтому ПОТРЕБНОСТЬ ФИНАНСИРОВАНИЯ называют

еще КАПИТАЛОМ РИСКА.

Термин внешнее финансирование в отличие

от внутреннего предполагает любые источники финансирования (собственные и

привлеченные), внешние по отношению к проекту, тогда как внутреннее

финансирование осуществляется в процессе реализации проекта за счет получения

чистой прибыли и амортизационных отчислений.

На рисунке 2 показана графическая

интерпретация максимального денежного оттока.

Рисунок

2. Графическая интерпретация максимального денежного оттока (потребность в

финансировании).

4) ЧИСТЫЙ ДОХОД.

КАК ОПРЕДЕЛЯЕТСЯ ЧИСТЫЙ ДОХОД ИИНВЕСТИЦИОННОГО

ПРОЕКТА?

Чистым доходом (другие названия — ЧД, Net Value, NV)

называется накопленный эффект (сальдо денежного потока) за расчетный период.

Чистый доход вычисляется по формуле:

ЧД = Σ φ(m).

m

РАЗДЕЛ 3. ДИНАМИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Динамические методы основаны на

изменении стоимости денег во времени и учете влияния временного фактора.

ПОЧЕМУ НЕОБХОДИМО УЧИТЫВАТЬ ФАКТОР

ВРЕМЕНИ ПРИ РАСЧЕТЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ?

При расчете эффективности фактор

времени нужно учитывать из-за:

1) динамичности технико-экономических

показателей предприятия, проявляющейся в изменении объемов и структуры

продукции, норм расхода сырья, материалов, численности персонала, длительности производственного

цикла. Данные изменения особенно сильно проявляются в период освоения мощностей

или технических перевооружений.

Учет данных изменений производится

путем формирования денежных потоков с учетом особенностей процесса производства

на каждом шаге расчетного периода;

2) физического износа основных фондов,

что приводит к снижению их производительности и увеличению затрат на

содержание, эксплуатацию и ремонт. Физический износ учитывается при

формировании производственной программы, операционных издержек, сроков замены оборудования;

3) изменение во времени цен на

производимую продукцию и потребляемые ресурсы;

4) несовпадения объемов выполняемых

строительно-монтажных работ с размерами оплаты этих работ;

5) разновременности затрат результатов

и эффектов;

6) изменения во времени экономических

нормативов;

7) разрывов во времени, лагов между

производством и реализацией продукции, между оплатой и потреблением ресурсов.

КАКИЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

РЕКОМЕНДУЕТСЯ ИСПОЛЬЗОВАТЬ ПРИ СРАВНЕНИИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ?

Сравнение различных инвестиционных

проектов (или вариантов проекта) и выбор лучшего из них рекомендуется

производить с использованием различных показателей, к которым относятся:

- чистый дисконтированный доход (ЧДД)

или интегральный эффект;

- индекс доходности (ИД);

- внутренняя норма доходности (ВНД);

- срок окупаемости (СО);

- другие показатели, отражающие

интересы участников или специфику проекта.

Данные показатели мы рассматриваем согласно

«Методическим рекомендациям по оценке эффективности инвестиционных проектов».

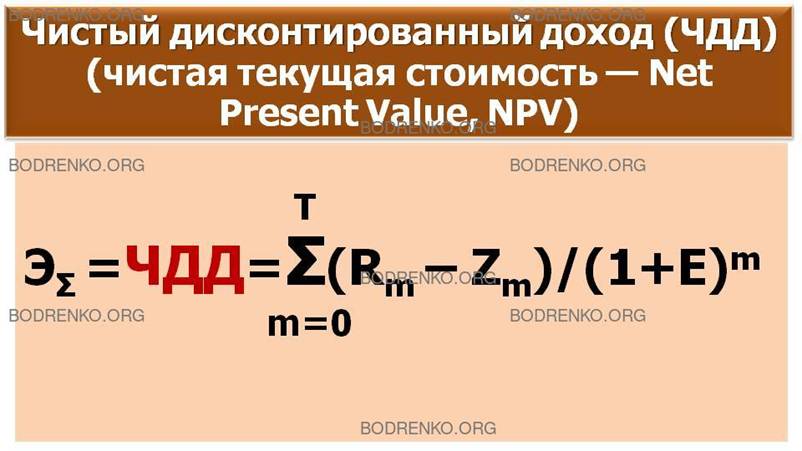

1) ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД (чистая

текущая стоимость — Net Present Value, NPV).

В современных опубликованных работах

используются следующие термины для названия критерия данного метода:

- чистый дисконтированный доход;

- чистый приведенный доход;

-

чистая текущая стоимость;

- чистая дисконтированная стоимость;

- общий финансовый итог от реализации

проекта;

- текущая стоимость.

В «Методических рекомендациях по оценке

эффективности инвестиционных проектов» (М.: «Экономика», 2000) предложено

официальное название данного критерия: чистый дисконтированный доход (ЧДД).

В ЧЕМ ЗАКЛЮЧАЕТСЯ СУЩНОСТЬ МЕТОДА ЧИСТОГО

ДИСКОНТИРОВАННОГО ДОХОДА (ЧДД)?

Величина чистого дисконтированного

дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков

доходов и расходов, производимых в процессе реализации инвестиции за прогнозный

период.

Суть критерия состоит в сравнении

текущей стоимости будущих денежных поступлений от реализации проекта с

инвестиционными расходами, необходимыми для его реализации.

Применение метода предусматривает

последовательное прохождение следующих стадий:

1. Расчет денежного потока

инвестиционного проекта.

2. Выбор ставки дисконтирования,

учитывающей доходность альтернативных вложений и риск проекта.

3. Определение чистого

дисконтированного дохода.

КАК ОПРЕДЕЛЯЕТСЯ ЧИСТЫЙ

ДИСКОНТИРОВАННЫЙ ДОХОД (ЧДД)?

ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД

(ЧДД) определяется как сумма текущих эффектов за весь расчетный период,

приведенная к начальному шагу, или как превышение интегральных результатов над

интегральными затратами.

Если в течение расчетного периода не

происходит инфляционного изменения цен или расчет производится в базовых ценах,

то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

T

ЭΣ =ЧДД=Σ (Rm – Zm)/(1+E)m.

m=0

(4)

где Rm – результаты, достигаемые на m-ом шаге

расчета; Zm

– затраты, осуществляемые на том же шаге; Т – горизонт расчета; Эm=(Rm

– Zm)

– эффект, достигаемый на m-м

шаге.

КАК ПОКАЗАТЕЛЬ ЧДД ХАРАКТЕРИЗУЕТ ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННОГО

ПРОЕКТА?

Если ЧДД инвестиционного проекта

положителен, проект является эффективным (при данной норме дисконта) и может

рассматриваться вопрос о его принятии.

Чем больше ЧДД, тем эффективнее проект.

Если инвестиционный проект будет

осуществлен при отрицательном ЧДД, инвестор понесет убытки, т. е. проект

неэффективен.

КАКОЙ ВИД ИМЕЕТ МОДИФИЦИРОВАННАЯ

ФОРМУЛА ДЛЯ ОПРЕДЕЛЕНИЯ ЧДД?

На практике часто пользуются

модифицированной формулой для определения ЧДД. Для этого из состава Zm исключают капитальные вложения и

обозначают через:

Кm – капиталовложения на m-ом шаге;

К – сумму дисконтированных

капиталовложений, т. е.

T

K=Σ

Km/(1+E)m.

m=0

(5)

Если обозначить через Z*m

– затраты на m-ом шаге при условии, что в них не входят капиталовложения,

то есть

Z*m = Zm – Km,

тогда формула (4) для ЧДД записывается

следующим образом:

T

ЧДД=Σ (Rm – Z*m)/(1+E)m

– K

m=0

(6)

и выражает разницу между суммой

приведенных эффектов и приведенной к тому же моменту времени величиной

капитальных вложений (К).

КАК ПОКАЗАТЕЛЬ ЧДД ХАРАКТЕРИЗУЕТ МИНИМАЛЬНУЮ НОРМАТИВНУЮ

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИОННОГО ПРОЕКТА?

Наиболее эффективным является

применение показателя чистого дисконтированного дохода в качестве

критериального механизма, показывающего минимальную нормативную рентабельность

(норму дисконта) инвестиций за экономический срок их жизни.

Если ЧДД является положительной величиной, то

это означает возможность получения дополнительного дохода сверх нормативной

прибыли.

При отрицательной величине ЧДД

прогнозируемые денежные поступления не обеспечивают получения минимальной

нормативной прибыли и возмещения инвестиций.

При ЧДД, близким к 0, нормативная прибыль едва

обеспечивается (но только в случае, если оценки денежных поступлений и

прогнозируемого экономического срока жизни инвестиций окажутся точными) (рисунок

3).

Рисунок 3. Графическая интерпретация

чистого дисконтированного дохода.

В ЧЕМ ЗАКЛЮЧАЕТСЯ ОГРАНИЧЕННОСТЬ МЕТОДА

ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА?

Несмотря на все эти преимущества оценки

инвестиций, метод чистого дисконтированного дохода не дает ответа на все

вопросы, связанные с экономической эффективностью капиталовложений. Этот метод

дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования

росту ценности фирмы или богатства инвестора вообще, но никак не говорит об

относительной мере такого роста.

В основе данного метода заложено

следование основной целевой установке, определяемой инвестором, — максимизация

его конечного состояния или повышение ценности фирмы. Следование данной целевой

установке является одним из условий сравнительной оценки инвестиций на основе

данного критерия.

Отрицательное значение чистой текущей

стоимости свидетельствует о нецелесообразности принятия решений о

финансировании и реализации проекта, поскольку если ЧДД<0, то в случае

принятия проекта ценность компании уменьшится, т. е. владельцы компании понесут

убыток и основная целевая установка не выполняется.

Положительное значение чистой текущей

стоимости свидетельствует о целесообразности принятия решений о финансировании

и реализации проекта, а при сравнении вариантов вложений предпочтительным

считается вариант с наибольшей величиной ЧДД, поскольку если ЧДД>0, то в

случае принятия проекта ценность компании, а следовательно, и благосостояние ее

владельцев увеличатся. Если ЧДД=0, то проект следует принять при условии, что

его реализация усилит поток доходов от ранее осуществленных проектов вложения

капитала. Например, расширение земельного участка для автостоянки у гостиницы

усилит поток доходов от недвижимости.

Реализация данного метода предполагает

ряд допущений, которые необходимо проверять на степень их соответствия реальной

действительности и на то, к каким результатам ведут возможные отклонения.

К таким допущениям можно отнести:

-

существование только одной целевой функции — стоимости

капитала;

-

заданный срок реализации проекта;

-

надежность данных;

-

принадлежность платежей определенным моментам времени;

-

существование совершенного рынка капитала.

При принятии решений в инвестиционной

сфере часто приходится иметь дело не с одной целью, а с несколькими целевыми

установками.

В случае использования метода

определения стоимости капитала, эти цели следует учитывать при нахождении

решения вне процесса расчета стоимости капитала. При этом могут быть также

проанализированы методы принятия многоцелевых решений.

Срок эксплуатации необходимо установить

при анализе эффективности до начала применения метода чистого дисконтированного

дохода. С этой целью могут быть проанализированы методы определения

оптимального срока эксплуатации, если только он не установлен заранее по

причинам технического или правового характера.

В действительности при принятии

инвестиционных решений не существует надежных данных. Поэтому наряду с

предлагаемым методом расчета величин стоимости капитала на основе

спрогнозированных данных необходимо провести анализ степени неопределенности,

по крайней мере — для наиболее важных объектов инвестирования. Этой цели служат

методы инвестирования в условиях неопределенности.

При формировании и анализе метода

исходят из того, что все платежи могут быть отнесены к определенным моментам

времени. Временной промежуток между платежами обычно равен одному году. В

действительности платежи могут производиться и с меньшими интервалами. В этом

случае следует обратить внимание на соответствие шага расчетного периода (шага

расчета) условию предоставления кредита. Для корректного применения данного

метода необходимо, чтобы шаг расчета был равен или кратен сроку начисления

процентов за кредит.

Проблематично также допущение о

совершенном рынке капитала, на котором финансовые средства могут быть в любой момент

времени и в неограниченном количестве привлечены или вложены по единой расчетной

процентной ставке. В реальности такого рынка не существует, и процентные ставки

при инвестировании и заимствовании финансовых средств, как правило, отличаются

друг от друга. Вследствие этого возникает проблема определения подходящей

процентной ставки. Это особенно важно, так как она оказывает значительное

влияние на величину стоимости капитала.

При расчете ЧДД могут использоваться

различные по годам ставки дисконтирования. В данном случае необходимо к каждому

денежному потоку применять индивидуальные коэффициенты дисконтирования, которые

будут соответствовать данному шагу расчета. Кроме того, возможна ситуация, что

проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым

при переменной.

Показатель чистого дисконтированного

дохода учитывает стоимость денег во времени, имеет четкие критерии принятия

решения и позволяет выбирать проекты для целей максимизации стоимости компании.

Кроме того, данный показатель является абсолютным показателем и обладает

свойством аддитивности, что позволяет складывать значения показателя по

различным проектам и использовать суммарный показатель по проектам в целях

оптимизации инвестиционного портфеля

При всех его достоинствах метод имеет и

существенные недостатки. В связи с трудностью и неоднозначностью прогнозирования

и формирования денежного потока от инвестиций, а также с проблемой выбора ставки

дисконта может возникнуть опасность недооценки риска проекта.

ЧТО ТАКОЕ ДИСКОНТ ИНВЕСТИЦИОННОГО ПРОЕКТА?

Чистый доход (ЧД) и

чистый дисконтированный доход (ЧДД) характеризуют превышение суммарных

денежных поступлений над суммарными затратами для данного проекта

соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов),

относящихся к различным моментам времени.

Разность

ЧД — ЧДД

нередко

называют ДИСКОНТОМ

ПРОЕКТА.

2) СРОК

ОКУПАЕМОСТИ С УЧЕТОМ ДИСКОНТИРОВАНИЯ.

КАК

ОПРЕДЕЛЯЕТСЯ СРОК ОКУПАЕМОСТИ ПРОЕКТА С УЧЕТОМ ДИСКОНТИРОВАНИЯ?

Срок

окупаемости можно определить как отношение инвестиций к среднегодовому

денежному потоку. Результаты и затраты, связанные с осуществлением проекта

можно вычислить с дисконтированием или без него. Соответственно, получится два

различных срока окупаемости. В разделе 2 этой лекции мы определили «простой» срок

окупаемости проекта (Payback Period, PP): продолжительность периода от начального момента

до момента окупаемости. Начальный момент указывается в задании на

проектирование (обычно это начало нулевого шага или начало операционной

деятельности).

Моментом окупаемости называется тот наиболее ранний момент времени в

расчетном периоде, после которого текущий чистый доход ЧД(k) становится и в дальнейшем остается неотрицательным.

При оценке эффективности срок окупаемости, как правило, выступает только в

качестве ограничения.

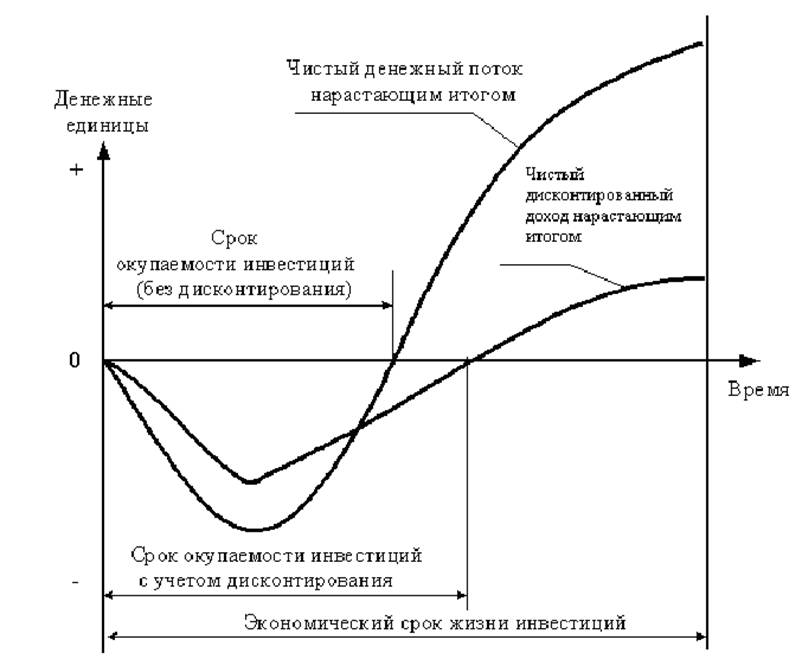

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального

момента до «момента окупаемости с учетом дисконтирования».

ЧТО ТАКОЕ МОМЕНТ ОКУПАЕМОСТИ С УЧЕТОМ

ДИСКОНТИРОВАНИЯ?

Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в

расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД(k) становится и в дальнейшем остается

неотрицательным.

Срок окупаемости рекомендуется

определять с использованием дисконтирования (рисунок 4.).

Рисунок 4. Графическая интерпретация

срока окупаемости инвестиций с учетом дисконтирования.

3) ИНДЕКС ДОХОДНОСТИ ИНВЕСТИЦИИ

(Profitability Index, PI).

Индекс рентабельности (прибыльности,

доходности) рассчитывается как отношение чистой текущей стоимости денежного

притока к чистой текущей стоимости денежного оттока (включая первоначальные

инвестиции).

КАК ВЫЧИСЛЯЕТСЯ ИНДЕКС ДОХОДНОСТИ?

ИНДЕКС ДОХОДНОСТИ представляет собой

отношение суммы приведенных эффектов к величине капиталовложений. Индекс

доходности (ИД) рассчитывается по следующей формуле:

T

ИД= (1/K)∙Σ (Rm – Z*m)/(1+E)m

,

m=0

(7)

Индекс доходности – это относительный

показатель эффективности инвестиционного проекта и характеризует уровень

доходов на единицу затрат, т. е. эффективность вложений. Чем больше значение этого показателя, тем выше

отдача денежной единицы, инвестированной в данный проект. Данному показателю

следует отдавать предпочтение при комплектовании портфеля инвестиций с целью

максимизации суммарного значения ЧДД.

Условия принятия проекта по данному

инвестиционному критерию следующие:

-

если ИД>1, то проект следует принять;

-

если ИД<1, то проект следует отвергнуть;

-

если ИД=1, проект ни прибыльный, ни убыточный.

Несложно заметить, что при оценке

проектов, предусматривающих одинаковый объем первоначальных инвестиций,

критерий PI полностью согласован с критерием ЧДД.

Таким образом, критерий ИД имеет

преимущество при выборе одного проекта из ряда имеющих примерно одинаковые

значения ЧДД, но разные объемы требуемых инвестиций. В данном случае выгоднее

тот из них, который обеспечивает большую эффективность вложений. В связи с этим

данный показатель позволяет ранжировать проекты при ограниченных инвестиционных

ресурсах. К недостаткам метода можно отнести его неоднозначность при

дисконтировании отдельно денежных притоков и оттоков.

КАК ИНДЕКС ДОХОДНОСТИ СВЯЗАН С ЧДД?

Индекс доходности тесно связан с ЧДД.

Он строится из тех же элементов и его значение связано со значением ЧДД:

Если ЧДД положителен, то ИД >1 и

наоборот.

Таким образом, Если ИД>1, то проект

эффективен, если ИД<1, то проект неэффективен.

4)

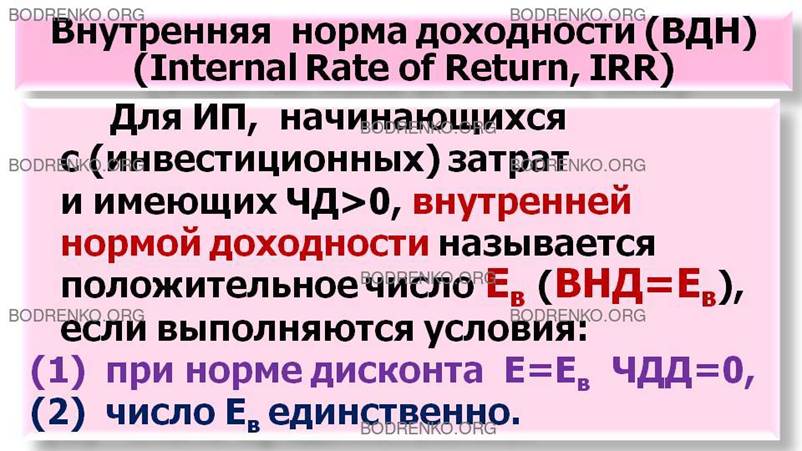

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ.

Внутренняя норма

доходности (другие

названия — ВНД, внутренняя норма дисконта, внутренняя норма рентабельности,

Internal Rate of Return, IRR).

КАК ОПРЕДЕЛЯЕТСЯ ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ?

В наиболее распространенном случае инвестиционных

проектов, начинающихся с

(инвестиционных) затрат и имеющих положительный ЧД, внутренней нормой доходности называется положительное

число Ев (ВНД = Ев), если выполняются условия:

- при норме дисконта Е=Ев чистый дисконтированный доход

проекта обращается в 0 (то

есть ЧДД=0),

- это число единственное.

КАК ОПРЕДЕЛЯЕТСЯ ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ В

ОБЩЕМ СЛУЧАЕ?

В более общем случае внутренней нормой доходности называется такое

положительное число Ев, что выполнены следующие условия

- при норме дисконта

Е=Ев чистый дисконтированный доход проекта обращается в 0 (ЧДД=0),

при всех больших

значениях Е (E>Eв) — ЧДД отрицателен (ЧДД<0),

при всех меньших

значениях Е (E<Eв) — ЧДД положителен (ЧДД>0).

Если не выполнено хотя бы одно из этих условий,

считается, что ВНД не существует.

КАК ОЦЕНИТЬ

ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА С ПОМОЩЬЮ КРИТЕРИЯ ВНД?

Для оценки эффективности ИП значение ВНД необходимо

сопоставлять с нормой дисконта Е.

Инвестиционные проекты, у которых ВНД>Е, имеют положительный ЧДД (ЧДД>0) и поэтому

эффективны.

Проекты, у которых ВНД<Е, имеют отрицательный ЧДД (ЧДД<0) и потому неэффективны.

ВНД может быть использована также:

- для экономической оценки проектных решений, если

известны приемлемые значения ВНД (зависящие от области применения) у проектов

данного типа;

- для оценки степени устойчивости ИП по разности (ВНД

–Е);

- для установления участниками проекта нормы

дисконта Е

по данным о внутренней норме

доходности альтернативных направлений вложения ими собственных средств.

Если расчет ЧДД инвестиционного проекта дает ответ

на вопрос, является он эффективным или нет при некоторой заданной норме

дисконта (Е), то ВНД проекта определяется в процессе расчета и

затем сравнивается с требуемой инвестором нормой дохода на вкладываемый

капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода

на капитал, инвестиции в данный инвестиционный проект оправданы, и может

рассматриваться вопрос о его принятии. В противном случае инвестиции в данный

проект нецелесообразны. Если сравнение альтернативных инвестиционных проектов

по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует

отдавать ЧДД.

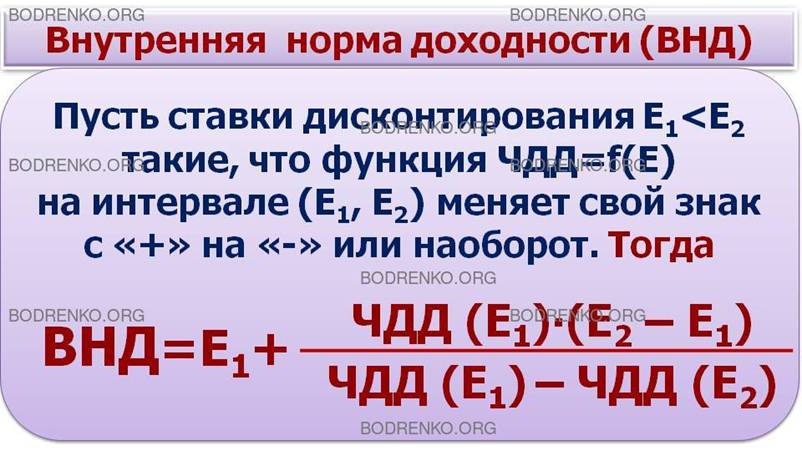

КАК УПРОЩЕННО МОЖНО ВЫЧИСЛИТЬ ВНД?

Для расчета внутренней нормы доходности также

используют упрощенную формулу. Для этого необходимо выбрать две ставки

дисконтирования Е1<E2, таким образом, чтобы в интервале (Е1; E2) функция

ЧДД=f(Е) меняла

свое значение с «+» на «–» или наоборот. Далее используют формулу:

ВНД = E1+ (ЧДД(Е1)∙(Е2

– Е1))/(ЧДД(Е1) – ЧДД(Е2)).

Точность вычисления является обратной длине

интервала (Е1; E2). Поэтому наилучшая аппроксимация достигается в

случае, когда длина интервала принимается минимальной (1%).

Для того чтобы легче разобраться в категории ВНД

необходимо ввести допущения, что речь будет идти о таких инвестиционных

проектах, при реализации которых:

1) надо сначала осуществить затраты денежных

средств (допустить отток средств) и лишь

потом можно рассчитывать на денежные поступления

(притоки средств);

2)

денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т. е. сначала

они могут быть отрицательными, но став затем положительными, будут оставаться

такими на протяжении всего расчетного периода).

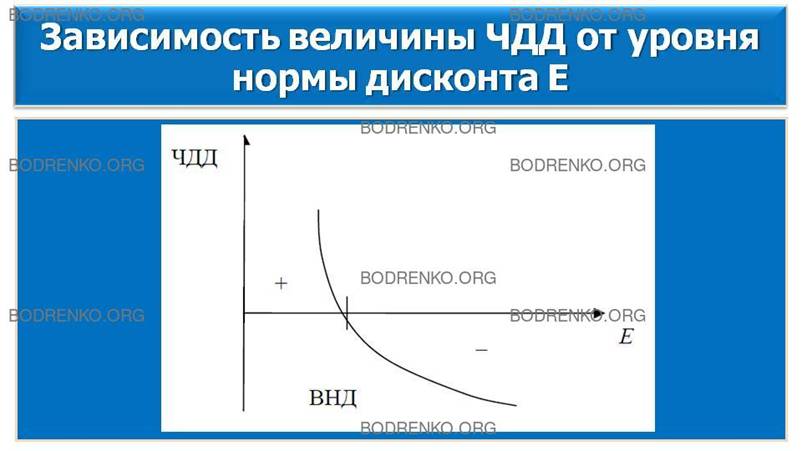

Для таких инвестиций справедливо утверждение о том,

что чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (ЧДД), что

как раз и иллюстрирует рисунок 5.

Рисунок 5. Зависимость величины ЧДД от уровня нормы

дисконта Е.

Как видно из рисунка 5, ВНД – это та величина нормы

дисконта Е, при которой кривая изменения ЧДД пересекает

горизонтальную ось, т. е. интегральный экономический эффект (ЧДД) оказывается

равным нулю.

Принцип сравнения этих показателей такой:

- если ВНД>E – проект

приемлем (т. к. ЧДД в этом случае имеет положительное значение);

- если ВНД<E – проект

не приемлем (т. к. ЧДД отрицательна);

- если ВНД=E – можно принимать любое решение.

Таким образом, ВНД становится как бы ситом,

отсеивающим невыгодные проекты.

Кроме того, этот показатель может служить основой

для ранжирования проектов по степени выгодности, при прочих равных условиях, т.

е. при тождественности основных исходных параметров сравниваемых проектов:

- равной

сумме инвестиций;

- одинаковой

продолжительности расчетного периода;

- равных

уровнях риска.

Внутренняя норма доходности может быть использована

также для экономической оценки проектных решений, если известны приемлемые значения

ВНД (зависящие от области применения) у проектов данного типа; для оценки

степени устойчивости инвестиционных проектов по разности (ВНД – Е); для установления участниками проекта нормы

дисконта Е

по данным о внутренней норме доходности

альтернативных направлений вложения ими собственных средств.

Ряд инвестиционных проектов имеет денежные потоки,

в которых инвестиционные затраты возникают на заключительных стадиях

существования этих проектов. Этим отрицательным элементам денежного потока

предшествуют положительные величины денежных поступлений. Такие инвестиционные

проекты могут иметь две внутренние нормы доходности или не иметь ни одной.

Например, к такому типу относится следующий денежный поток: 1000; –3000; 2500.

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного размера инвестиций, информативность. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности.

КАКОВЫ НЕДОСТАТКИ МЕТОДА ВНУТРЕННЕЙ

НОРМЫ ДОХОДНОСТИ?

Соответствующее допущение метода

определения внутренней ставки (вложение по внутренней процентной ставке), как

правило, не представляется целесообразным. Поэтому метод определения внутренней

нормы рентабельности без учета конкретных резервных инвестиций или другой

модификации условий не следует применять для оценки абсолютной выгодности, если

имеют место комплексные инвестиции и тем самым происходит процесс

реинвестирования.

При этом типе инвестиций возникает

также проблема существования нескольких положительных или отрицательных

внутренних процентных ставок, что может привести к сложности интерпретации

результатов, полученных методом определения внутренней нормы рентабельности.

Метод определения внутренней нормы

рентабельности для оценки относительной выгодности не следует применять, как

отмечено выше, путем сравнения внутренних процентных ставок отдельных объектов.

Вместо этого необходимо проанализировать инвестиции для определения разницы.

Если речь идет об изолированно осуществляемых инвестициях, то можно сравнить

внутреннюю процентную ставку с расчетной, чтобы сделать возможным сравнение

выгодности. Если инвестиции для сравнения выгодности имеют комплексный

характер, то применение метода определения рентабельности является

нецелесообразным.

В ЧЕМ ЗАКЛЮЧАЕТСЯ ЗНАЧЕНИЕ МЕТОДА ВНД

ПРИ АНАЛИЗЕ ЭФФЕКТИВНОСТИ ПЛАНИРУЕМЫХ ИНВЕСТИЦИЙ?

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: значение ВНД (IRR) показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение ВНД (IRR) показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Для определения внутренней нормы

рентабельности, как и в методе чистого дисконтированного дохода, необходимо

наличие допущений, которые в значительной степени совпадают друг с другом у

обоих методов. Исключением является допущение относительно вложения

высвобождающихся финансовых средств (условие реинвестирования), а также

относительно различий в затратах капитала и сроке эксплуатации.

В ЧЕМ ЗАКЛЮЧАЕТСЯ ПРЕИМУЩЕСТВО МЕТОДА ВНУТРЕННЕЙ

НОРМЫ ДОХОДНОСТИ ПО ОТНОШЕНИЮ К МЕТОДУ ЧДД?

Преимуществом метода внутренней нормы доходности

по отношению к методу чистого дисконтированного дохода является возможность его

интерпретирования. Он характеризует начисление процентов на затраченный капитал

(рентабельность затраченного капитала). Кроме этого, внутреннюю процентную

ставку можно рассматривать в качестве критической процентной ставки для

определения абсолютной выгодности инвестиционной альтернативы в случае, если

применяется метод чистой текущей стоимости и не действует допущение о «надежных

данных». Таким образом, оценка инвестиций с помощью данного метода основана на

определении максимальной величины ставки дисконтирования, при которой проекты

останутся безубыточными.

ЗАМЕЧАНИЕ.

Критерии ЧДД, ИД и ВНД, (NPV

(Net Present Value),

PI

(Profitability Index),

IRR

(Internal Rate of Return))

наиболее часто применяемые в инвестиционном анализе, являются фактически

разными версиями одной и той же концепции, и поэтому их результаты связаны друг

с другом.

Наряду с перечисленными

критериями, в ряде случаев возможно использование и ряда других показателей:

интегральной эффективности затрат, точки безубыточности, простой нормы прибыли,

капиталоотдачи и т. д. Для применения каждого из них необходимо ясное

представление о том, какой вопрос экономической оценки проекта решается с его

использованием и как осуществляется выбор решения. Ни один из перечисленных

критериев не является сам по себе достаточным для принятия проекта. Решение об

инвестировании средств в проект должно приниматься с учетом значений всех

перечисленных критериев и интересов всех участников инвестиционного проекта.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Бузова И. А., Маховикова Г. А.,

Терехова В. В. Коммерческая оценка инвестиций /под ред. Есипова В.Е. — СПб.:

Питер, 2004. — 432 с.: ил. — (Серия «Учебник

для вузов»).

[2]

Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика.

1998.

[3] Мельников А.В., Попова Н.В.,

Скорнякова B.C. Математические методы финансового анализа. — М.: «Анкил», 2006.

— с. 440.

[4] Шарп

У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. М.: Инфра-М., 1997.

[5] Экономическая оценка инвестиций /

Под ред. М. Римера. 3-е изд., перераб. и доп. (+CD с учебными материалами). —

СПб.: Питер, 2009. —416 с: ил. — (Серия «Учебник для вузов»).