Инвестиционный анализ. Предмет и методы инвестиционного анализа. Экономическое содержание инвестиций. Субъекты и объекты инвестиций. Типы и классификация инвестиций. Основные модели, методы и технологии инвестиционного анализа.

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Инвестиционный анализ

Лекция

1

Тема

лекции: «Предмет и методы инвестиционного анализа»

Разделы

лекции:

1. Экономическое содержание инвестиций.

Субъекты и объекты инвестиций.

2. Типы и классификация инвестиций.

3. Основные модели, методы и технологии

инвестиционного анализа.

РАЗДЕЛ 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ИНВЕСТИЦИЙ. СУБЪЕКТЫ

И ОБЪЕКТЫ ИНВЕСТИЦИЙ.

Проблема повышения эффективности

экономики неразрывно связана с эффективным вложением капитала с целью его

приумножения, или с инвестированием. В условиях рынка возможностей для

инвестирования довольно много. Все предприятия в той или иной степени связаны с

инвестиционной деятельностью. Однако принятие решений по инвестированию

осложняется различными факторами, такими как: тип инвестиций, стоимость инвестиционного

проекта, ограниченность финансовых ресурсов, риск и т. д. Прежде чем разбирать

данные проблемы процесса инвестирования, необходимо рассмотреть экономическое

содержание инвестиций и их роль в условиях рыночной экономики. В этом разделе

лекции мы определим роль и место инвестиций в системе рыночных отношений.

КАКОЕ

ЗНАЧЕНИЕ ИМЕЕТ ТЕРМИН «ИНВЕСТИЦИИ»?

Термин «инвестиции» происходит от

латинского слова «invest», что означает «вкладывать». Свое первоначальное

значение данный термин не утратил и в настоящее время.

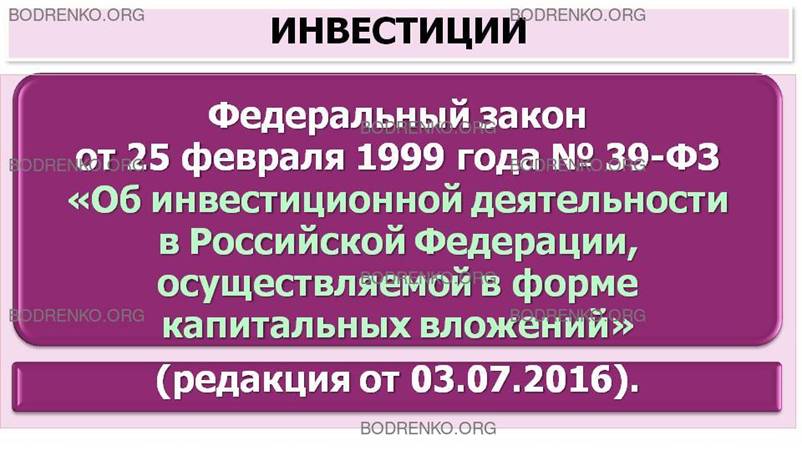

Федеральный закон от 25

февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской

Федерации, осуществляемой в форме капитальных вложений» (редакция от

03.07.2016). Настоящий закон определяет правовые и экономические

основы инвестиционной деятельности, осуществляемой в форме капитальных

вложений, на территории Российской Федерации, а также устанавливает гарантии

равной защиты прав, интересов и имущества субъектов инвестиционной

деятельности, осуществляемой в форме капитальных вложений, независимо от форм

собственности.

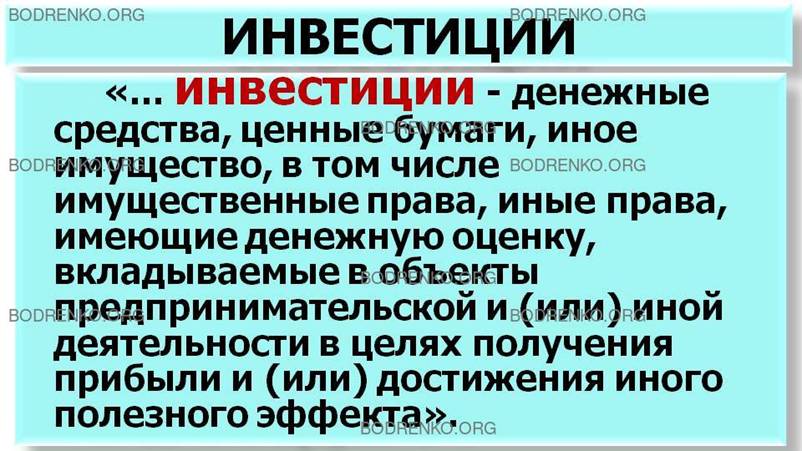

Согласно статье 1 указанного выше

Федерального закона

«инвестиции - денежные средства, ценные

бумаги, иное имущество, в том числе имущественные права, иные права, имеющие

денежную оценку, вкладываемые в объекты предпринимательской и (или) иной

деятельности в целях получения прибыли и (или) достижения иного полезного

эффекта».

Из приведенного определения видно, что

в основном источником прироста капитала и движущим мотивом осуществления

инвестиций является прибыль (доход). Инвестиции осуществляются с целью

получения дохода (результата) и становятся бесполезными, если они дохода

(результата) не приносят. Однако здесь же присутствует и вторая, не менее

важная сторона инвестиций, а именно — вложение ресурсов для получения

требуемого дохода.

Приведем еще несколько определений

понятия «инвестиция».

«Инвестиция (investment) — вложение денежных средств для

извлечения доходов или прибыли; собственность, приобретенная для извлечения

доходов или прибыли».

(см.: Фридман Дж., Ордуэй Ник. Анализ и

оценка приносящей доход недвижимости. / Пер. с англ. — М., 1995. С. 441.).

Словарь Макмиллана определяет

инвестиции следующим образом.

Инвестиция – это «поток

расходов, предназначенных для производства благ, а не для непосредственного

потребления»

(см.: Словарь современной экономической

теории Макмиллана. — М.: ИНФРА-М, 1997. С. 258.).

В Оксфордском толковом словаре дана следующая трактовка инвестиций:

«Инвестиции (investment):

1. Приобретение средств производства, таких как машины и

оборудование, для предприятия с тем, чтобы производить товары для будущего

потребления. Обычно такое приобретение называется капитальными вложениями,

вложениями в средства производства (capital invesment); чем выше уровень

капитальных вложений в хозяйство, тем быстрее оно будет развиваться.

2. Приобретение активов, например, ценных бумаг,

произведений искусства, депозитов в банках или строительных обществах и т. п.,

прежде всего в целях получения финансовой отдачи в виде прибыли или увеличения капитала.

Такой вид финансовых инвестиций (financial investment) представляет собой

средство сбережения. Уровень финансовых инвестиций в хозяйство зависит от таких

факторов, как процентная ставка, степень возможной прибыльности инвестиций,

общая стабильность делового климата»

(см.: Бизнес: Оксфордский толковый

словарь: Англо-русский: более 4000 терминов. — М: Прогресс-Академия; изд-во

РГГУ, 1995. С. 335.)

В данном определении выделены две

составные части понятия «инвестиции»: «капитальные вложения» и «финансовые

вложения».

Похожее определение приведено в более

краткой форме в Толковом словаре И. Бернара и Ж. К Колли. Здесь под

инвестициями понимается

«приобретение средств производства. В более широком смысле:

приобретение капитала с целью получения дохода. В общеупотребительном смысле:

вложение в ценные бумаги».

Последние определения вводят важное

разграничение между капиталообразующими (реальными) инвестициями и финансовыми

инвестициями. Если первые, в конечном счете, приводят к вводу в эксплуатацию новых

средств производства, то вторые сводятся лишь к смене прав на собственности на

уже существующее имущество.

Кроме того, существуют и другие

определения понятия «инвестиция», с которыми мы встречаемся в курсах «Макро- и

микроэкономики».

«Инвестиция (investment) — увеличение объема

функционирующего в экономической системе капитала, т. е. предложенного

количества средств производства, созданного людьми».

(см.: Долан Э. Дж., ЛиндсейД.

Микроэкономика/Пер, с англ. В. Лукашевича и др.; Под общ. ред. Б. Лисовика и В.

Лукашевича. — СПб., 1994. С. 440.).

В ЧЕМ СОСТОИТ

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ИНВЕСТИЦИЙ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ?

Следовательно, экономическое содержание

инвестиций в условиях рыночной экономики заключается в сочетании двух сторон

инвестиционной деятельности: затрат ресурса и получения результата. Необходимо

отметить, что эти два процесса могут происходить в различной временной

последовательности.

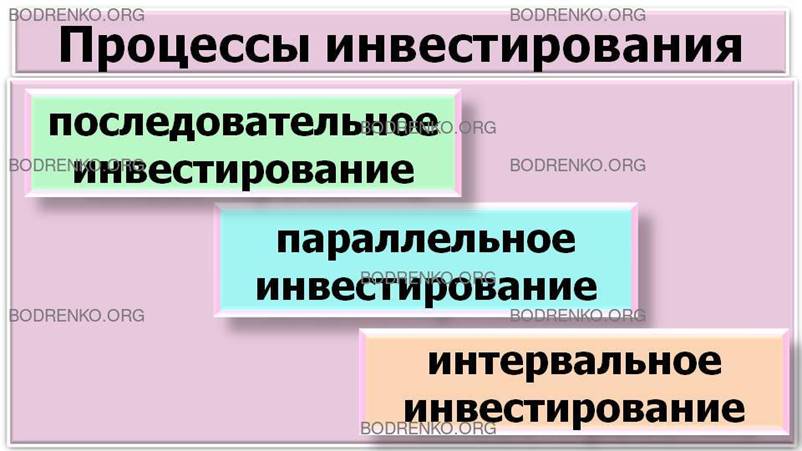

КАК МОГУТ ПРОТЕКАТЬ ПРОЦЕССЫ ИНВЕСТИРОВАНИЯ?

Различают последовательное,

параллельное и интервальное протекание процессов вложения ресурса и получения

результата.

При последовательном протекании этих

процессов прибыль получается сразу же после завершения инвестиций в полном

объеме.

При параллельном их протекании

получение прибыли возможно еще до полного завершения процесса инвестирования.

При интервальном протекании этих

процессов между завершением инвестиций и получением прибыли проходит

определенное время (продолжительность этого временного лага зависит от форм

инвестирования и особенностей конкретных инвестиционных проектов).

В ЧЕМ СОСТОИТ

РОЛЬ ГОСУДАРСТВА В ИНВЕСТИЦИОННОМ ПРОЦЕССЕ?

Роль государства в инвестиционном процессе нашла отражение в главе III «Государственное регулирование инвестиционной деятельности,

осуществляемой в форме капитальных вложений» указанного выше Федерального

закона (статьи 11 – 14), в главе IV «Государственные

гарантии прав субъектов инвестиционной деятельности и защита капитальных

вложений» (статьи 15 – 18).

Роль государства в инвестиционном

процессе состоит в следующем: с одной стороны, государство реализует политику

государственных капиталовложений как централизованных (за счет бюджетов

различных уровней), так и децентрализованных (осуществляемых за счет

собственных и заемных средств государственными предприятиями).

С другой стороны, функция государства

заключается в регулировании инвестиционного процесса путем проведения гибкой

экономической политики (налоговой, кредитной, амортизационной, таможенной и

др.), регулировании движения средств на кредитном рынке, управлении ставкой

процента государственных ценных бумаг и т. п.

На этих моментах и должно быть

сконцентрировано внимание государственной инвестиционной политики, направленной

на социальное, экономическое и научно-техническое развитие РФ, которое обеспечивается

государственными федеральными органами.

КАКОВЫ ФОРМЫ

И МЕТОДЫ ГОСУДАРСТВЕННОЙ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ?

Формы и методы государственной

инвестиционной деятельности различны и зависят от направленности и целей

инвестирования.

Прежде всего, государство оказывает

регулирующее влияние на инвестиции через государственные инвестиционные

программы, далее путем прямого управления государственными инвестициями. Важным

рычагом регулирования является налоговая система. Государство оказывает влияние

путем введения системы налогов с дифференцированием налоговых ставок и льгот.

На практике в качестве регулирующего воздействия на инвестирование остается

предоставление финансовой помощи в виде дотаций, субсидий, бюджетных ссуд на

развитие отдельных регионов, отраслей и производств.

Государственное воздействие на

инвестирование выражается и путем проведения финансовой и кредитной политики,

политики ценообразования, амортизационной политики. К числу форм и методов

государственного регулирования инвестиционной деятельности следует отнести и

антимонопольные меры, приватизацию государственной собственности, в том числе

незавершенного строительства. Не подлежит сомнению, что государственное

управление должно оставаться важнейшим средством структурного преобразования

производственного и социального потенциала России, повышая его эффективность.

Граница между понятиями «инвестиции» и

«текущее потребление», оцениваемая только долгосрочностью преследуемых

инвестором целей, не всегда четкая. Она определяется особенностями создаваемого

инвестиционного объекта и его использования. Вложение капитала в объект

недвижимости с целью сдачи его в аренду относится к инвестициям, а приобретение

квартиры для проживания может стать объектом инвестирования для предприятия или

текущего потребления для домашнего хозяйства.

ОТ КАКИХ

ФАКТОРОВ ЗАВИСЯТ ОБЪЕМЫ ИНВЕСТИЦИЙ?

Приведенные выше определения инвестиций

свидетельствуют о том, что их объемы зависят от большого числа самых

разнообразных факторов. Рассмотрим лишь основные из них.

1. Прежде всего, объем инвестиций

зависит от распределения получаемого дохода на потребление и сбережения. В

условиях низких среднедушевых доходов основная их часть расходуется на

потребление. Рост доходов вызывает повышение доли, направляемой на сбережения,

которые служат источником инвестиционных ресурсов. Следовательно, рост

удельного веса сбережений вызывает соответствующий рост объема инвестиций, и

наоборот.

2. Значительное влияние на объем

инвестиций оказывает ожидаемая норма чистой прибыли. Это связано с тем, что

прибыль является основным побудительным мотивом инвестиций. Чем выше ожидаемая

норма чистой прибыли, тем, соответственно, выше будет объем инвестиций, и

наоборот.

3. Существенное воздействие на объем

инвестиций оказывает также ставка ссудного процента. Дело в том, что в процессе

инвестирования используется не только собственный, но и заемный капитал. Если

ожидаемая норма чистой прибыли превышает ставку ссудного процента, то при

прочих равных условиях инвестирование окажется эффективным. Поэтому рост ставки

ссудного процента вызывает снижение объема инвестиций, и наоборот.

4. Среди факторов, оказывающих

существенное влияние на объем инвестиций, следует отметить также предполагаемый

темп инфляции. Чем выше этот показатель, тем в большей степени обесценится

будущая прибыль от инвестиций и соответственно меньше стимулов будет к

наращиванию объемов инвестиций (особую роль этот фактор играет в процессе

долгосрочного инвестирования).

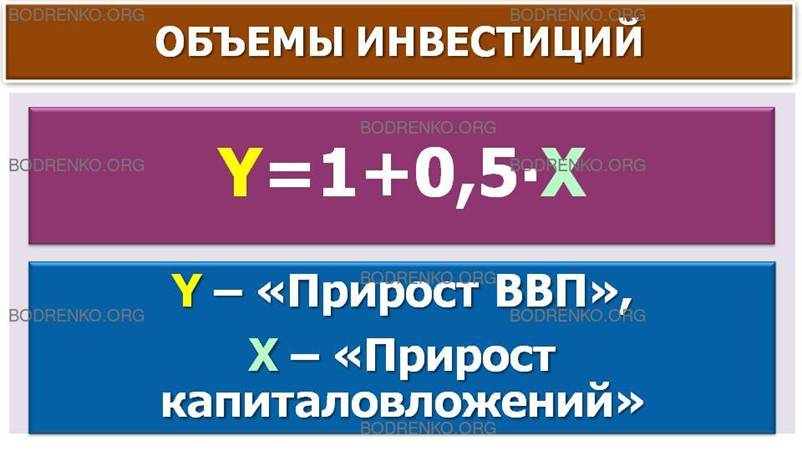

ПРИМЕР. В качестве примера рассмотрим случай, когда

имеется линейная зависимость между годовыми темпами прироста экономики и

капиталовложениями в нее.

Предположим, что эмпирическим путем,

анализируя данные о годовых темпах прироста названных показателей за длительный

период, получена линейная зависимость, которую в упрощенном виде можно задать

следующей формулой:

Y=1+0,5∙X,

где через Y обозначен «Прирост ВВП», через X

обозначен «Прирост капиталовложений».

То есть годовые темпы прироста ВВП

(выраженные в процентах за год) равняются 1 (автономный, не зависящий от

капиталовложений рост экономики, например за счет проведения

организационно-технических мероприятий) плюс половина от темпа прироста

капиталовложений (в процентах) за тот же год.

Тогда, например, если принять в

качестве целевой установки на ближайшие годы прирост ВВП на 3% в год,

необходимый для его обеспечения рост капиталовложений должен составить 4%, что

следует из приведенной формулы. Если эффективность капиталовложений будет более

высокой, то можно обойтись и меньшим их приростом.

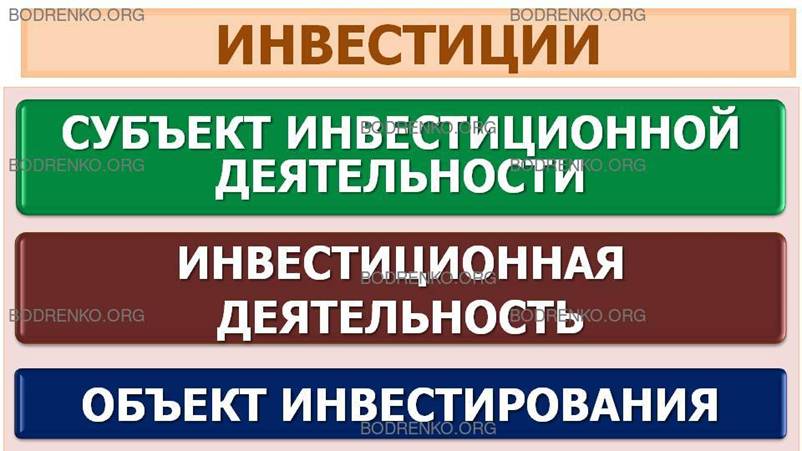

СУБЪЕКТЫ И

ОБЪЕКТЫ ИНВЕСТИЦИЙ.

Понятие «инвестиции» тесно связано со

следующими принципиальными понятиями:

-

субъект инвестиционной деятельности;

-

инвестиционная деятельность;

-

объект инвестирования.

Эти понятия раскрывают специфику и

особенности осуществления инвестиционной деятельности в рыночных условиях.

КТО ВЫСТУПАЕТ

В КАЧЕСТВЕ СУБЪЕКТОВ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ?

В качестве субъектов инвестиционной

деятельности выступают, с одной стороны, участники, обладающие свободными

инвестиционными ресурсами (инвесторы), с другой стороны — предприятия,

организации и пр., испытывающие потребность в инвестиционных ресурсах. Третьей

стороной инвестиционной деятельности являются посредники, обеспечивающие

взаимодействие инвестиционных институтов с потребителями инвестиционных ресурсов.

КАК МОЖНО КЛАССИФИЦИРОВАТЬ СУБЪЕКТОВ ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ?

Федеральный закон «Об инвестиционной

деятельности в Российской Федерации, осуществляемой в форме капитальных

вложений» определяет организацию экономических отношений в процессе осуществления

капитальных вложений между различными участниками этого процесса, которые

называются субъектами инвестиционной деятельности. В соответствии со статьей 4 «Субъекты инвестиционной деятельности,

осуществляемой в форме капитальных вложений»:

1. Субъектами инвестиционной деятельности,

осуществляемой в форме капитальных вложений (далее - субъекты инвестиционной

деятельности), являются инвесторы, заказчики, подрядчики, пользователи объектов

капитальных вложений и другие лица.

2. Инвесторы осуществляют капитальные вложения

на территории Российской Федерации с использованием собственных и (или)

привлеченных средств в соответствии с законодательством Российской Федерации.

Инвесторами могут быть физические и юридические лица, создаваемые на основе

договора о совместной деятельности и не имеющие статуса юридического лица

объединения юридических лиц, государственные органы, органы местного

самоуправления, а также иностранные субъекты предпринимательской деятельности

(далее - иностранные инвесторы).

3. Заказчики - уполномоченные на то инвесторами

физические и юридические лица, которые осуществляют реализацию инвестиционных

проектов. При этом они не вмешиваются в предпринимательскую и (или) иную

деятельность других субъектов инвестиционной деятельности, если иное не

предусмотрено договором между ними. Заказчиками могут быть инвесторы.

Заказчик, не являющийся инвестором, наделяется

правами владения, пользования и распоряжения капитальными вложениями на период

и в пределах полномочий, которые установлены договором и (или) государственным

контрактом в соответствии с законодательством Российской Федерации.

4. Подрядчики - физические и юридические лица,

которые выполняют работы по договору подряда и (или) государственному или

муниципальному контракту, заключаемым с заказчиками в соответствии с

Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на

осуществление ими тех видов деятельности, которые подлежат лицензированию в

соответствии с федеральным законом.

5. Пользователи объектов капитальных вложений -

физические и юридические лица, в том числе иностранные, а также государственные

органы, органы местного самоуправления, иностранные государства, международные

объединения и организации, для которых создаются указанные объекты.

Пользователями объектов капитальных вложений могут быть инвесторы.

6. Субъект инвестиционной деятельности вправе

совмещать функции двух и более субъектов, если иное не установлено договором и

(или) государственным контрактом, заключаемыми между ними.

Таким образом, в инвестиционной

деятельности принимают участие следующие субъекты:

1) инвесторы – лица, вкладывающие

средства и обеспечивающие их целевое использование. Могут выступать в роли

вкладчиков, заказчиков, кредиторов и подрядчиков;

2) заказчики – инвесторы или другие

лица, уполномоченные осуществлять реализацию инвестиций без вмешательства в

предпринимательскую или иную деятельность других участников инвестиционного

проекта, если иное не предусмотрено в договоре;

3) пользователи – инвесторы,

государственные органы управления, международные организации и другие,

физические и юридические лица, для которых создается инвестиционная

деятельность;

4) подрядчики – это лица, выполняющие

работы по договору наряда и/или государственному контракту, заключенному с

заказчиком;

5) исполнители работ – поставщики,

страховые фирмы, посреднические организации, банки;

6) другие физические и юридические

лица.

Инвестиционные действия от имени разных

инвесторов осуществляют либо собственники капитала, либо менеджеры, управляющие

финансами или уполномоченные производить инвестирование от имени юридического

лица. Все они выступают как самостоятельные независимые инвесторы, которые,

принимая решения и реализуя инвестиционные проекты, преследуют ими самими

выбираемые оперативные или долгосрочные цели.

Важное место в инвестиционной

деятельности занимают инвесторы. В отечественном законодательстве под

инвестором понимается юридическое или физическое лицо, принимающее решение и

осуществляющее вложение собственных и иных привлеченных имущественных или

интеллектуальных средств в инвестиционный проект и обеспечивающее их целевое

использование.

Инвесторами могут быть:

-

органы, уполномоченные управлять государственным и

муниципальным имуществом и имущественными правами;

-

граждане, в том числе иностранные лица;

-

предприятия, предпринимательские объединения и другие

юридические лица, в том числе иностранные юридические лица, государства и

международные организации.

Инвесторы выступают в качестве

вкладчиков, заказчиков, кредиторов, покупателей, иными словами, выполняют

функции любого участника инвестиционной деятельности.

КАК МОЖНО

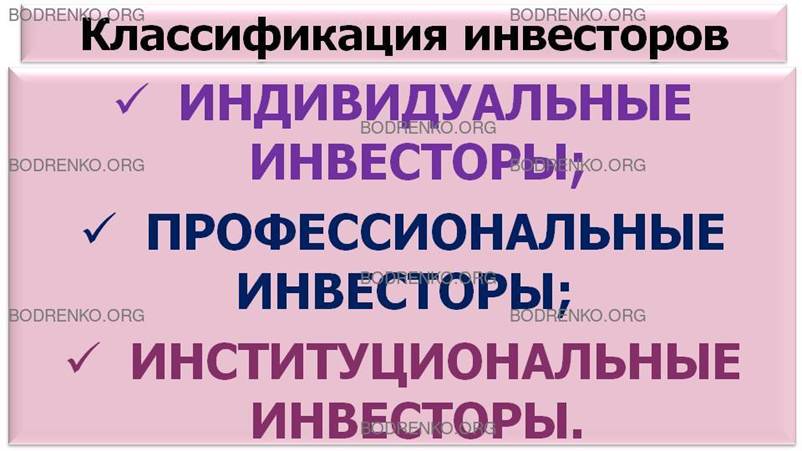

КЛАССИФИЦИРОВАТЬ ИНВЕСТОРОВ?

1. Во-первых, инвесторов можно

классифицировать по правовому статусу. По этому критерию выделяются:

–

ИНДИВИДУАЛЬНЫЕ ИНВЕСТОРЫ;

КОГО НАЗЫВАЮТ ИНДИВИДУАЛЬНЫМИ ИНВЕСТОРАМИ?

Индивидуальные инвесторы — это

инвесторы, вкладывающие собственные средства и присваивающие результаты

инвестиционной деятельности, называются индивидуальными инвесторами.

Индивидуальные инвесторы, как правило, преследуют собственные цели, но, кроме

того, решают задачи социально-экономического характера. Индивидуальными

инвесторами могут быть физические или юридические лица, объединения физических

или юридических лиц, органы государственного и местного самоуправления;

–

ПРОФЕССИОНАЛЬНЫЕ ИНВЕСТОРЫ (инвестиционные банки, финансовые

посредники, инновационные банки, различные фонды);

КОГО НАЗЫВАЮТ ПРОФЕССИОНАЛЬНЫМИ ИНВЕСТОРАМИ?

Инвесторы, осуществляющие свою

деятельность за счет средств других физических и юридических лиц в целях

владельцев средств и распределяющие результаты инвестирования между

собственниками, называются профессиональными инвесторами. Профессиональный

инвестор – это финансовый посредник, аккумулирующий средства индивидуальных

инвесторов и осуществляющий инвестиционную деятельность от своего лица. К ним

от- носятся: банки, инвестиционные компании и фонды, пенсионные фонды,

страховые компании;

–

ИНСТИТУЦИОНАЛЬНЫЕ ИНВЕСТОРЫ (Правительство РФ, субъекты РФ,

Минфин РФ).

2. Во-вторых, инвесторов можно классифицировать

по стратегиям на инвестиционном рынке. По этому критерию выделяются:

-

СТРАТЕГИЧЕСКИЕ ИНВЕСТОРЫ предполагают

получить в собственность контроль над АО, рассчитывают получить доход от

использования этой собственности, который выше, чем дивиденды по акциям;

–

ПОРТФЕЛЬНЫЕ ИНВЕСТОРЫ рассчитывают лишь на доход от

принадлежащих им ценных бумаг.

3. В-третьих, инвесторов можно

классифицировать по целям инвестирования. Инвесторы могут преследовать

следующие цели:

–

контроль или получение в собственность объекта

инвестирования;

–

расширение сферы влияния;

–

престиж;

– вложения в солидные компании, или

социально значимые объекты;

–

безопасность и сохранение вложений при невысокой доходности;

–

стабильная доходность;

–

высокая доходность при высоком риске.

4. В-четвертых, инвесторов можно

классифицировать по тактике поведения на рынке инвестиций. По этому критерию

выделяются:

–

КОНСЕРВАТИВНЫЕ ИНВЕСТОРЫ. Как правило, цель – защита от

инфляции, низкая степень риска;

–

УМЕРЕННЫЕ (УМЕРЕННО-АГРЕССИВНЫЕ) ИНВЕСТОРЫ. Цель –

длительное вложение капитала и его рост, средняя степень риска;

–

РИСКОВАННЫЕ (АГРЕССИВНЫЕ) ИНВЕСТОРЫ. Цель – быстрый рост

дохода путем спекулятивной игры; высокая степень риска;

–

НЕРАЦИОНАЛЬНЫЕ ИНВЕСТОРЫ – нет четких целей, степень риска

невысокая за счет разных вложений.

Практически любое предприятие в

рыночной экономике напрямую связано с финансовым рынком и как эмитент, и как

инвестор. Таким образом, в зависимости от тактики различают пассивных и

активных инвесторов. Первые стремятся улучшить состояние контролируемого

предприятия за период продолжительностью в несколько лет. Вторые стремятся

получить возможность покупки высоколиквидных активов; к ним относятся венчурные

инвесторы, специализирующиеся на рискованных вложениях, способных принести

инвестору повышенную прибыль. Венчурный предприниматель вкладывает средства в

конкретное предприятие.

По российскому законодательству

инвестиционная деятельность признана неотъемлемым правом любого инвестора. Все

инвесторы обладают равными правами на осуществление своей деятельности.

КАКИМИ ПРАВАМИ НАДЕЛЯЮТСЯ ИНВЕСТОРЫ?

В статье 6 указанного выше Федерального

закона установлены права инвесторов.

В соответствии со статьей 6 «Права инвесторов» инвесторы имеют

равные права на:

- осуществление инвестиционной деятельности в форме капитальных

вложений, за изъятиями, устанавливаемыми федеральными законами;

- самостоятельное определение объемов и направлений капитальных

вложений, а также заключение договоров с другими субъектами инвестиционной деятельности

в соответствии с Гражданским кодексом Российской Федерации;

- владение, пользование и распоряжение объектами капитальных

вложений и результатами осуществленных капитальных вложений;

- передачу по договору и (или) государственному контракту своих

прав на осуществление капитальных вложений и на их результаты физическим и

юридическим лицам, государственным органам и органам местного самоуправления в

соответствии с законодательством Российской Федерации;

- осуществление контроля за целевым использованием средств,

направляемых на капитальные вложения;

- объединение собственных и привлеченных средств со средствами

других инвесторов в целях совместного осуществления капитальных вложений на

основании договора и в соответствии с законодательством Российской Федерации;

- осуществление других прав, предусмотренных договором и (или)

государственным контрактом в соответствии с законодательством Российской

Федерации.

Другой субъект инвестиционного процесса

— это пользователи объектов инвестиционной деятельности. Ими могут быть

инвесторы, а также другие физические и юридические лица, государственные и

муниципальные органы, иностранные государства и международные организации, для

которых создается объект инвестиционной деятельности.

Можно выделить также еще одного

участника инвестиционного процесса — заказчика. Заказчиком могут быть

инвесторы, а также иные физические и юридические лица, уполномоченные

инвестором осуществлять реализацию инвестиционного проекта. При этом заказчик

не должен вмешиваться в предпринимательскую деятельность других участников

инвестиционного процесса, если это не предусмотрено договором между ними. Если

заказчик не является инвестором, то он наделяется правами владения, пользования

и распоряжения инвестициями на период и в пределах полномочий, установленных

договором в рамках действующего законодательства. Правильнее было бы назвать

данного участника управляющим или менеджером проекта.

КАКИЕ ОБЯЗАННОСТИ УСТАНОВЛЕНЫ ДЛЯ СУБЪЕКТОВ ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ?

В соответствии со статьей 7 «Обязанности субъектов инвестиционной

деятельности» указанного выше Федерального закона субъекты инвестиционной

деятельности обязаны:

- осуществлять инвестиционную деятельность в соответствии с

международными договорами Российской Федерации, федеральными законами и иными

нормативными правовыми актами Российской Федерации, законами субъектов

Российской Федерации и иными нормативными правовыми актами субъектов Российской

Федерации и органов местного самоуправления;

- исполнять требования, предъявляемые государственными органами и

их должностными лицами, не противоречащие нормам законодательства Российской

Федерации;

- использовать средства, направляемые на капитальные вложения, по

целевому назначению.

КАКОВЫ ГОСУДАРСТВЕННЫЕ ГАРАНТИИ ПРАВ

СУБЪЕКТОВ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ?

В статье 15 «Государственные гарантии прав субъектов

инвестиционной деятельности» установлено следующее.

«1. Государство в соответствии с настоящим Федеральным законом,

другими федеральными законами и иными нормативными правовыми актами Российской

Федерации, законами субъектов Российской Федерации и иными нормативными

правовыми актами субъектов Российской Федерации гарантирует всем субъектам

инвестиционной деятельности независимо от форм собственности:

- обеспечение равных прав при осуществлении инвестиционной

деятельности;

- гласность в обсуждении инвестиционных проектов;

- право обжаловать в суд решения и действия (бездействие) органов

государственной власти, органов местного самоуправления и их должностных лиц;

- защиту капитальных вложений».

КАК МОЖНО

ОПРЕДЕЛИТЬ ПОНЯТИЕ «ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ»?

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ — это

вложение инвестиций, или инвестирование и совокупность практических действий по

реализации инвестиций. Таким образом, под инвестиционной деятельностью

понимается последовательность поступков инвестора по выбору и/или созданию

инвестиционного объекта, его эксплуатации и ликвидации, по осуществлению

необходимых дополнительных вложений и привлечению внешнего финансирования.

Таким образом, установлены основные

принципы хозяйственной деятельности в инвестиционной сфере, в частности,

касающиеся инвестора:

1. Полное равноправие инвесторов, а

значит и вкладываемых капиталов, вне зависимости от их происхождения.

2. Инвестор исключительно самостоятельно

определяет, на что и в каких размерах использовать вкладываемые средства.

3. Основой взаимоотношений всех

участников инвестиционной деятельности должен быть договор или контракт.

4. Органы государственного управления

наравне со всеми отвечают за взятые ими обязательства.

КАКУЮ ОТВЕТСТВЕННОСТЬ НЕСУТ СУБЪЕКТЫ

ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ?

Статьей 17 указанного выше Федерального

закона установлена ответственность субъектов инвестиционной деятельности. Согласно статье 17 «Ответственность

субъектов инвестиционной деятельности»:

«1. В случае нарушения требований законодательства Российской

Федерации, условий договора и (или) государственного контракта субъекты

инвестиционной деятельности несут ответственность в соответствии с

законодательством Российской Федерации.

2. Споры, связанные с инвестиционной деятельностью, осуществляемой

в форме капитальных вложений, разрешаются в порядке, установленном

законодательством Российской Федерации, международными договорами Российской

Федерации.»

ЧТО ТАКОЕ

ОБЪЕКТ ИНВЕСТИРОВАНИЯ?

Как правило, первым этапом

инвестиционных действий является выбор объекта инвестирования. Под объектом

инвестирования обычно понимают любой объект предпринимательской деятельности,

на который направлены инвестиции.

К объектам инвестирования относятся:

-

денежные средства, целевые банковские вклады, паи, акции и

другие ценные бумаги;

-

движимое и недвижимое имущество (здания, сооружения и другие

материальные ценности);

-

имущественные права, вытекающие из авторского права

(«know-how» и другие интеллектуальные ценности);

-

права пользования землей и другими ресурсами, а также иные

имущественные права и ценности.

Разделение понятий инвестиционной

деятельности и инвестиционного объекта оказывает существенное влияние на оценку

результата инвестиций. Если рассматривать в качестве результата инвестиционный

объект, то его ценность определяется его рыночной стоимостью.

Если на результат инвестиции оказывают

влияние и инвестиционные действия, то такая оценка является неполной, поскольку

не учитывает полезного эффекта, получаемого инвестором в результате привлечения

средств из внешних источников и дополнительного инвестирования временно

свободного капитала. Любая используемая схема оценки величины инвестиций и

результатов инвестирования должна иметь в своей основе классификацию

инвестиций. При этом каждый отдельный тип инвестиции, как правило, имеет свой

отдельный рынок и должен анализироваться с применением соответствующих методов

и подходов.

КАКИМИ УСЛОВИЯМИ ОПРЕДЕЛЯЕТСЯ ПРИНЯТИЕ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ?

Для отдельных инвесторов значение

инвестиционных решений, необходимость тщательного и корректного их обоснования

определяются рядом условий.

1. Во-первых, принятие того или иного

инвестиционного решения, выбор соответствующего проекта предполагают, что в

процессе его реализации инвестор связывает свои материальные и финансовые

ресурсы на достаточно длительный период. Начало всякого инвестиционного проекта

связано с материальными и финансовыми расходами. Получаемые при этом средства

не могут быть мгновенно обращены в денежный капитал.

2. Во-вторых, приступая к некоторому

долгосрочному инвестиционному проекту, инвестор формирует

технико-технологический уровень своего производства и выпускаемой продукции на

достаточно продолжительный период и, таким образом, определяет свои перспективы

в будущей конкурентной борьбе с производителями аналогичной продукции. В

процессе инвестирования у инвестора может не оказаться достаточно свободных

средств на запуск в производство новых изделий и разработок. Это повышает

требования к обоснованию технико-технологических решений, закладываемых в

инвестиционный проект и обеспечивающих конкурентоспособность данного инвестора.

3. В-третьих, некоторые инвесторы еще в

процессе своей деятельности должны обеспечить выполнение принятых долгосрочных

обязательств перед клиентами, вкладчиками и т. д., что повышает требования к

качеству обоснования инвестиционных решений.

4. В-четвертых, принимаемые

инвестиционные решения носят обычно комплексный характер и охватывают

практически все стороны деятельности предприятия как действующего, так и

создаваемого. Внедрение инвестиционного проекта оказывает влияние на процессы

стратегического планирования фирмы, управление маркетингом и сбытом, связи с

поставщиками и обеспечение необходимым сырьем и материалами, финансирование,

оперативное управление производством и т. п.

РАЗДЕЛ 2. ТИПЫ И КЛАССИФИКАЦИЯ

ИНВЕСТИЦИЙ.

В этом разделе лекции мы подробно

представим типы и основные классификации инвестиций, проведем различия между

прямыми и портфельными инвестициями. В отечественной экономической литературе

существуют несколько подходов к классификации инвестиций.

ПО КАКИМ

ПРИЗНАКАМ МОЖНО КЛАССИФИЦИРОВАТЬ ИНВЕСТИЦИИ?

Рассмотрим классификацию инвестиций в

соответствии со следующим общепринятым набором классификационных признаков:

1)

объект инвестирования;

2)

область инвестирования;

3)

форма собственности инвестиции;

4)

характер участия в инвестировании;

5)

период инвестирования;

6)

региональный характер инвестиции.

По признаку «ОБЪЕКТ ИНВЕСТИРОВАНИЯ»

различают следующие виды инвестиций:

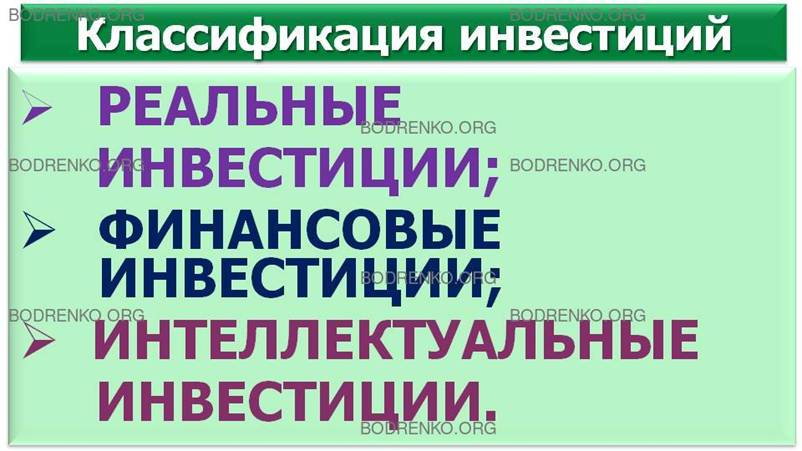

1. РЕАЛЬНЫЕ (КАПИТАЛООБРАЗУЮЩИЕ)

ИНВЕСТИЦИИ (их еще иногда называют производственными или материальными):

-

вложения в основные фонды;

-

инвестиции в запасы товарно-материальных ценностей.

ЧТО ТАКОЕ

«РЕАЛЬНЫЕ ИНВЕСТИЦИИ»?

Под реальными инвестициями понимают

вложения средств в реальные активы — как материальные, так и нематериальные

(иногда вложения средств в нематериальные активы, связанные с

научно-техническим прогрессом, характеризуются как инновационные инвестиции).

Реальные инвестиции осуществляются в форме капитальных вложений.

Инвестиции в реальные проекты —

длительный по времени процесс. Поэтому при их оценке необходимо учитывать:

а) рискованность проектов — чем больше

срок окупаемости затрат, тем выше инвестиционный риск;

б) временную стоимость денег, так как с

течением времени деньги теряют свою ценность вследствие инфляции;

в) привлекательность проекта по

сравнению с другими вариантами вложения капитала с точки зрения максимизации

дохода и роста курсовой стоимости акций компании при минимальном уровне риска,

так как эта цель для инвестора определяющая.

Используя указанные правила на

практике, инвестор может принять обоснованное решение, отвечающее его

стратегическим целям.

2. ФИНАНСОВЫЕ ИНВЕСТИЦИИ:

-

вклады в сберегательные банки;

-

облигации;

-

акции;

-

деньги,

-

депозиты.

ЧТО ТАКОЕ

«ФИНАНСОВЫЕ ИНВЕСТИЦИИ»?

Под финансовыми инвестициями понимают

вложения средств в различные финансовые инструменты (активы), среди которых

наиболее значимую долю занимают вложения средств в ценные бумаги.

Выделение реальных и финансовых

инвестиций является основным признаком классификации. По мнению некоторых

авторов, в примитивных экономиках основная часть инвестиций относится к

реальным, в то время как в современной экономике большая часть инвестиций

представлена финансовыми инвестициями (см.: [4]).

Высокое развитие институтов финансового

инвестирования в значительной степени способствует росту реальных инвестиций.

Таким образом, можно сделать вывод, что эти две формы являются

взаимодополняющими, а не конкурирующими. Пример подобной связи в сфере

недвижимости показывает финансирование строительства жилья для сдачи внаем.

3. ИНТЕЛЛЕКТУАЛЬНЫЕ ИНВЕСТИЦИИ:

-

инвестиции в научные разработки;

-

инвестиции в подготовку специалистов;

-

инвестиции в социальную сферу.

По второму признаку — «ОБЛАСТЬ

ИНВЕСТИРОВАНИЯ» — инвестиции классифицируются в зависимости от сферы

деятельности, в которую они направляются.

ПРИМЕР.

Так, например, для строительной организации, осуществляющей капитальное

строительство, можно выделить следующие области инвестирования:

-

снабжение, т. е. обеспечение строительными материалами,

техникой, транспортом, полуфабрикатами;

-

производство, т. е. непосредственно проведение строительных

работ;

-

сбыт, т. е. реализация строительной продукции либо в виде

продажи соответствующих зданий, сооружений, жилой площади, либо в виде передачи

в аренду и т. п.

По третьему признаку — «ФОРМА

СОБСТВЕННОСТИ ИНВЕСТИЦИЙ» — выделяются:

-

государственные инвестиции, осуществляемые государственными

органами власти различных уровней за счет соответствующих бюджетов,

внебюджетных фондов и заемных средств, а также реализуемые государственными

предприятиями и предприятиями с участием государства за счет собственных и

заемных средств;

-

иностранные инвестиции — инвестиции, осуществляемые

иностранными юридическими и физическими лицами, а также непосредственно

иностранными государствами и международными организациями;

-

частные инвестиции — осуществляемые частными лицами и

предприятиями негосударственной формы собственности;

-

совместные инвестиции — осуществляемые совместно

отечественными и иностранными инвесторами.

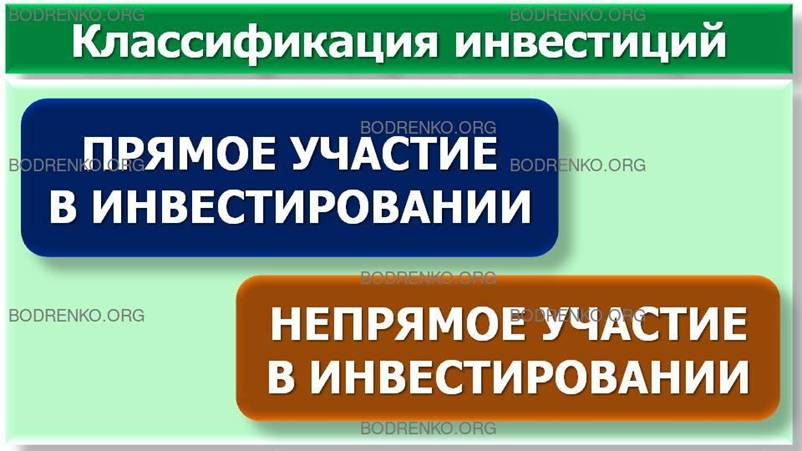

По четвертому признаку «ХАРАКТЕР

УЧАСТИЯ В ИНВЕСТИРОВАНИИ» выделяют прямое участие в инвестировании и

непрямое участие в инвестировании.

ЧТО

ПОНИМАЕТСЯ ПОД ПРЯМЫМ УЧАСТИЕМ В ИНВЕСТИРОВАНИИ?

Под прямым участием в инвестировании

понимается непосредственное участие инвестора в выборе объектов инвестирования

и вложении средств. Прямое инвестирование осуществляют в основном

подготовленные инвесторы, имеющие достаточно точную информацию об объекте

инвестирования и хорошо знакомые с механизмом инвестирования.

ЧТО

ПОНИМАЕТСЯ ПОД НЕПРЯМЫМ УЧАСТИЕМ В ИНВЕСТИРОВАНИИ?

Под непрямым участием в инвестировании

понимается инвестирование, опосредствуемое другими лицами (инвестиционными или

иными финансовыми посредниками). Не все инвесторы имеют достаточную

квалификацию для эффективного выбора объектов инвестирования и последующего

управления ими. В этом случае они приобретают ценные бумаги, выпускаемые

инвестиционными и другими финансовыми посредниками (например, инвестиционные

сертификаты инвестиционных фондов и инвестиционных компаний), а последние

собранные таким образом инвестиционные средства размещают по своему усмотрению

— выбирают наиболее эффективные объекты инвестирования, участвуют в управлении

ими, а полученные доходы распределяют потом среди своих клиентов.

По пятому признаку «ПЕРИОД

ИНВЕСТИРОВАНИЯ» различают краткосрочные и долгосрочные инвестиции.

ЧТО ПОНИМАЮТ

ПОД КРАТКОСРОЧНЫМИ ИНВЕСТИЦИЯМИ?

Под краткосрочными инвестициями

понимают обычно вложения капитала на период не более одного года (например,

краткосрочные депозитные вклады, покупка краткосрочных сберегательных

сертификатов и т. п.).

ЧТО ПОНИМАЮТ

ПОД ДОЛГОСРОЧНЫМИ ИНВЕСТИЦИЯМИ?

Под долгосрочными инвестициями

понимаются обычно вложения капитала на период свыше одного года. Этот критерий

принят в практике учета, но, как показывает опыт, он требует дальнейшей

детализации. В практике крупных инвестиционных компаний долгосрочные инвестиции

детализируются следующим образом: а) до 2 лет; б) от 2 до 3 лет; в) от 3 до 5

лет; г) свыше 5 лет.

Последний, шестой признак — «РЕГИОНАЛЬНЫЙ

ХАРАКТЕР ИНВЕСТИЦИЙ» — предполагает их классификацию на три группы:

-

инвестиции за рубежом — вложение средств в объекты

инвестирования, размещенные за пределами государственных границ данной страны;

-

внутренние инвестиции — вложение средств в объекты,

размещенные на территории данной страны;

-

региональные инвестиции — вложение средств в пределах

конкретного региона страны.

Подобная классификация, позволяя

выделить основные направления инвестиционной деятельности, тем не менее, не

учитывает ряда специфических черт инвестиционного процесса, оказывающих

существенное влияние на процесс оценки.

КАК ЕЩЕ МОЖНО

КЛАССИФИЦИРОВАТЬ ИНВЕСТИЦИИ?

Можно использовать для классификации

инвестиций и дополнительные признаки:

-

по использованию в инвестиционном процессе ограниченных

ресурсов — земли, капитальных ресурсов и персонала;

-

по масштабам инвестирования — инвестиции в малые, средние и

крупные проекты;

-

по степени подверженности влиянию других инвестиций —

независимые инвестиции; требующие сопутствующих инвестиций; инвестиции,

чувствительные к принятию конкурирующих инвестиционных решений;

-

по форме получения эффекта, которая зависит от целей

инвестирования;

-

по функциональной деятельности, с которой наиболее тесно

связаны инвестиции;

-

по отраслевой классификации;

-

по риску инвестирования;

-

по степени обязательности осуществления — обязательные, не

абсолютно обязательные, необязательные.

Наибольшее распространение в российской

экономике получила классификация инвестиций на прямые, портфельные и прочие.

ЧТО ТАКОЕ

ПРЯМЫЕ ИНВЕСТИЦИИ?

Прямые инвестиции — инвестиции в данное

предприятие, объем которых составляет не менее 10% акционерного капитала этого

предприятия.

ЧТО ТАКОЕ

ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ?

Портфельные инвестиции — это инвестиции

в ценные бумаги данного предприятия, объем которых составляет менее 10%

акционерного капитала.

КАКИЕ

ИНВЕСТИЦИИ ОТНОСЯТ К ПРОЧИМ ИНВЕСТИЦИЯМ?

Прочие инвестиции — это инвестиции, не

связанные с предприятием (вложение капитала в ГКО, ОФЗ и пр.).

КАК

ОПРЕДЕЛЯЕТСЯ ПОРТФЕЛЬНАЯ ИНВЕСТИЦИЯ?

Определение портфельной инвестиции

приведено в Постановлении Госкомстата РФ от 26. 06. 2000 г. No 53 «Об

утверждении статистического инструментария для организации статистического

наблюдения за ценами и финансами на 2001 год». В соответствии с данным

определением

«ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ — ПОКУПКА

(ПРОДАЖА) АКЦИЙ И ПАЕВ, НЕ ДАЮЩИХ ПРАВО ВКЛАДЧИКАМ ВЛИЯТЬ НА ФУНКЦИОНИРОВАНИЕ

ПРЕДПРИЯТИЙ И СОСТАВЛЯЮЩИХ МЕНЕЕ 10% В УСТАВНОМ (СКЛАДОЧНОМ) КАПИТАЛЕ

ПРЕДПРИЯТИЯ, А ТАКЖЕ ОБЛИГАЦИЙ, ВЕКСЕЛЕЙ И ДРУГИХ ДОЛГОВЫХ ЦЕННЫХ БУМАГ».

КАКИЕ

ОСОБЕННОСТИ ИМЕЮТ ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ ПО СРАВНЕНИЮ С ПРЯМЫМИ ИНВЕСТИЦИЯМИ?

Следует отметить определенную

условность границы между прямыми и портфельными инвестициями. Так, приобретение

до 10% акций предприятия относится к портфельным инвестициям, а свыше 10% — уже

к прямым. Чем выше доля инвестиций конкретного инвестора в капитале

предприятия, тем большим контролем этот инвестор обладает.

Данные виды инвестиций связывают также

с масштабами инвестиций. Это утверждение подтверждают следующие определения.

Портфельными инвестициями называются

вложения капитала в группу проектов, например, приобретение ценных бумаг

различных предприятий. В случае портфельных инвестиций основной задачей

инвестора является формирование и управление оптимальным инвестиционным

портфелем, как правило, осуществляемое посредством операций покупки и продажи

ценных бумаг на фондовом рынке. Таким образом, портфельные инвестиции чаще

всего представляют собой краткосрочные финансовые операции.

Прямые инвестиции представляют собой

вложения в конкретный, как правило, долгосрочный, проект и обычно связаны с

приобретением реальных активов. Принятие решения об инвестициях является

стратегической, одной из наиболее важных и сложных задач управления. При этом в

сфере интересов инвестора оказываются практически все аспекты экономической

деятельности, начиная от окружающей социально-экономической среды, показателей

инфляции, налоговых условий, состояния и перспектив развития рынка, наличия

производственных мощностей, материальных ресурсов и заканчивая стратегией

финансирования проекта. Комплексность задачи предъявляет особые требования к

разработке и проведению анализа инвестиционного проекта.

КАКИЕ ТИПЫ

ИНВЕСТИЦИОННЫХ ПОРТФЕЛЕЙ МОЖНО ВЫДЕЛИТЬ?

Различают следующие типы инвестиционных

портфелей:

–

ПОРТФЕЛЬ РОСТА формируется из акций компаний, курсовая

стоимость которых растет;

–

ПОРТФЕЛЬ АГРЕССИВНОГО РОСТА ориентирован на максимальный

прирост капитала, включает акции молодых, быстрорастущих компаний, при этом

высоки и риск, и доход;

–

ПОРТФЕЛЬ КОНСЕРВАТИВНОГО РОСТА самый рискованный из

портфелей роста, состоит из акций крупных, хорошо известных компаний, который

характеризуется невысокими, но устойчивыми темпами роста курсовой стоимости;

–

ПОРТФЕЛЬ СРЕДНЕГО РОСТА – сочетание агрессивного и

консервативного роста;

–

ПОРТФЕЛЬ ДОХОДА ориентирован на получение высокого текущего

дохода. Состоит из акций и облигаций. Характеризуется высоким дивидендом и

процентом при умеренном росте курсовой стоимости;

–

ПОРТФЕЛЬ РЕГУЛЯРНОГО ДОХОДА – формируется из высоконадежных

ценных бумаг, приносящих средний доход при минимальном риске;

–

ПОРТФЕЛЬ ДОХОДНЫХ БУМАГ состоит из высокодоходных облигаций

компаний, приносящих высокий доход при среднем уровне риска;

–

ПОРТФЕЛЬ РОСТА И ДОХОДА формируется для минимизации

возможных потерь на фондовом рынке, поэтому одна часть активов ориентирована на

рост, другая – на доход в виде дивидендов и процентов;

–

ПОРТФЕЛЬ ДЕНЕЖНОГО РЫНКА: сохранение денежных средств в

различной валюте. Цель – сохранение капитала;

–

ПОРТФЕЛЬ ЦЕННЫХ БУМАГ, ОСВОБОЖДЕННЫХ ОТ НАЛОГА. Он в

основном содержит государственные долговые обязательства. Предполагает

сохранение капитала при высокой степени ликвидности;

–

портфель, состоящий из ЦЕННЫХ БУМАГ ГОСУДАРСТВЕННЫХ

СТРУКТУР. Доход получается от разницы в цене приобретения с дисконтом и

выкупной ценой или от ставки выплат в процентах;

–

портфель, состоящий из ЦЕННЫХ БУМАГ РАЗЛИЧНЫХ ОТРАСЛЕЙ

ПРОМЫШЛЕННОСТИ.

РАЗДЕЛ 3. ОСНОВНЫЕ МОДЕЛИ, МЕТОДЫ И

ТЕХНОЛОГИИ ИНВЕСТИЦИОННОГО АНАЛИЗА.

Инвестиции – вложение капитала с целью

получения прибыли. Инвестиционный анализ является самостоятельной дисциплиной

теории финансов. Практически все финансовые решения от простейших финансовых

расчетов до отбора крупных финансовых проектов основываются на правилах,

вытекающих из теории финансов. Современная теория финансов базируется на трех

гипотезах и пяти действительно крупных теориях (моделях), предложенных в

последние десятилетия.

НА КАКИХ ГИПОТЕЗАХ БАЗИРУЕТСЯ

СОВРЕМЕННАЯ ТЕОРИЯ ФИНАНСОВ?

1. Во-первых, это ГИПОТЕЗА О

СОВЕРШЕННОСТИ РЫНКОВ КАПИТАЛА (perfect capital markets), включающая отсутствие

налогов, транспортных затрат, затрат на информационное обеспечение, наличие

большого числа покупателей и продавцов, вследствие чего действия отдельных

субъектов не влияют на цены.

2. Во-вторых, это ГИПОТЕЗА ОБ

ЭФФЕКТИВНОСТИ (ИНФОРМАЦИОННОЙ) РЫНКОВ (efficient markets hypothesis, EMH),

которая требует выполнения четырех условий:

1) информация становится доступной всем

субъектам рынка одновременно и ее получение не связано с какими-либо

затруднениями;

2) отсутствуют трансакционные затраты,

налоги и другие препятствующие совершению сделок факторы;

3) сделки, совершаемые отдельными

физическими или юридическими лицами, не могут повлиять на общий уровень цен;

4) все субъекты рынка действуют

рационально, стремясь максимизировать ожидаемую выгоду.

Очевидно, что все эти четыре условия не

соблюдаются ни на одном реальном рынке.

Поэтому гипотеза EMH подразделяется на

три уровня:

- слабая форма (weak form),

- умеренная форма (semistrong form) и

- сильная форма (strong form),

отличающиеся степенью учета в текущих рыночных ценах информации.

ЧТО ПРЕДПОЛАГАЕТ СИЛЬНАЯ ФОРМА ГИПОТЕЗЫ

EMH?

Сильная форма гипотезы EMH

предполагает, что в текущих рыночных ценах отражена вся информация: и

общедоступная, и доступная лишь отдельным лицам, − т. е. сверхдоходы не

могут получить даже посвященные менеджеры.

ЧТО ПРЕДПОЛАГАЕТ УМЕРЕННАЯ ФОРМА

ГИПОТЕЗЫ EMH?

Умеренная форма гипотезы EMH

предполагает, что текущие рыночные цены отражают не только изменение в прошлом,

но также и всю остальную общедоступную информацию. Из умеренной формы гипотезы

EMH, в частности, вытекает, что аналитики, имеющие доступ лишь к общедоступной

информации, не могут добиться результатов, существенно превышающих

среднерыночные.

ЧТО ПРЕДПОЛАГАЕТ СЛАБАЯ ФОРМА ГИПОТЕЗЫ EMH?

Слабая форма гипотезы EMH

подразумевает, что вся информация, содержащаяся в прошлых изменениях цен,

полностью отражена в текущих рыночных ценах. Если на фондовом рынке имеется

слабая форма гипотезы EMH, то бессмысленно заниматься техническим анализом.

3. В-третьих, это ГИПОТЕЗА КОМПРОМИССА

МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ. При умеренной форме эффективности рынка, когда в

ценах отражена вся информация и, следовательно, стоимости ценных бумаг не

содержат никаких искажений, альтернативы заключаются в том, что более высокие

доходы сопряжены с более высоким риском.

Эти три гипотезы, в той или иной мере

имеющие отношение к совершенности рынков капитала и невозможности получения

сверхдоходов, позволили построить ряд изящных теорий. Несмотря на жесткость

исходных гипотез (предпосылок), данные теории при применении к реальным рынкам

дают вполне удовлетворительные результаты, видимо и по той причине, что мы

просто не умеем в логических построениях «смягчать» исходные предпосылки.

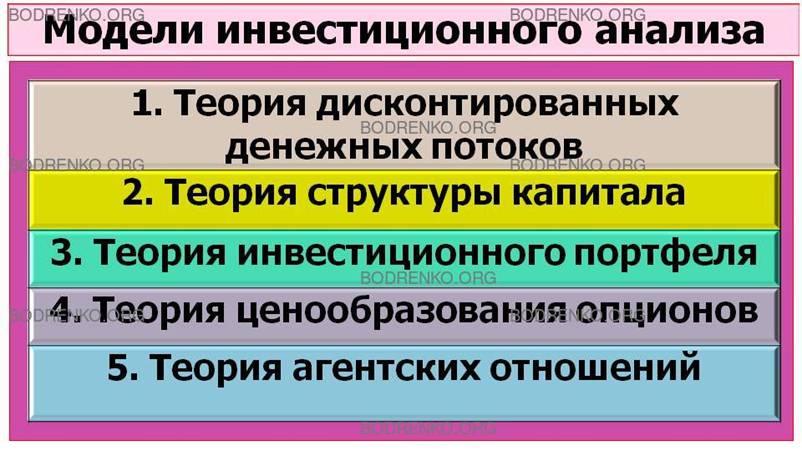

Перейдем к перечислению основных теорий

(моделей) инвестиционного анализа.

КАКИЕ ОСНОВНЫЕ МОДЕЛИ ИНВЕСТИЦИОННОГО

АНАЛИЗА МОЖНО ВЫДЕЛИТЬ?

1. Во-первых, ТЕОРИЯ ДИСКОНТИРОВАННЫХ

ДЕНЕЖНЫХ ПОТОКОВ (Discounted Cash Flow, ВСF), включающая модели и методы

анализа:

1) расчета прогнозируемых денежных

потоков;

2) оценки степени риска для денежных

потоков;

3) включения оценки риска в анализ

(метод безрискового эквивалента или метод скорректированной на риск ставки

дисконта);

4) определения приведенной стоимости

денежного потока с помощью техники расчета временной ценности денег.

2. Во-вторых, ТЕОРИЯ СТРУКТУРЫ

КАПИТАЛА (Модели Модильяни и Миллера) о том, что стоимость любой фирмы определяется

исключительно ее будущими доходами и, следовательно, не зависит от соотношения

акционерного и заемного капитала. Точнее, Модильяни и Миллер доказали с помощью

теории арбитражных операций, что способ привлечения средств в фирму на

совершенных рынках капитала при нулевом налогообложении не влияет на ее будущую

стоимость. Позднее теория Модильяни−Миллера модифицирована в теорию

компромисса между экономией от снижения налоговых выплат и затрат от финансовых

затруднений (tax saving-financial costs tradeoff theory)

3. В-третьих, ТЕОРИЯ ИНВЕСТИЦИОННОГО

ПОРТФЕЛЯ (модель Марковица−Тобина), а также ТЕОРИЯ ОЦЕНКИ ДОХОДНОСТИ

ФИНАНСОВЫХ АКТИВОВ (Capital Asset Pricing Model, CAPM), разработанная Шарпом.

4. В-четвертых, ТЕОРИЯ

ЦЕНООБРАЗОВАНИЯ ОПЦИОНОВ (модель Блэка−Шоулза − Black-Scholes

Option Pricing Model, OPM).

5. В-пятых, ТЕОРИЯ АГЕНТСКИХ

ОТНОШЕНИЙ, позволившая формализовать конфликты интересов собственников

капитала и менеджеров – лиц, которым предоставлено право принятия решений.

РОЛЬ И МЕСТО

АНАЛИЗА В ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ.

Инвестиционные аналитики накапливают

и/или создают на некотором носителе информации для последующего полезного

применения результаты своего исследования, т. е. Модель инвестиционной

деятельности, более или менее приближенную к реальности, а затем исследуют

интегральные и локальные эффекты, главным образом экономического характера.

Активность исследований в данной предметной деятельности является основой

экономического роста и требует интеграции разнородных знаний. Факты последних

нескольких лет говорят о высокой ответственности инвестиционных аналитиков

перед обществом.

Например, ошибки и навязанные

заблуждения инвесторам в виде рекомендации со стороны инвестиционных аналитиков

в последние годы были доказаны и наказаны правительственными учреждениями США

миллиардными штрафами. Следовательно, одну из первых позиций аналитической

деятельности занимает максимизация безошибочности инвестиционных решений,

основанная на результатах инвестиционного анализа.

Успешные проекты, особенно в области

высоких технологий, делают национальную экономику привлекательной, дают

возможность эффективно участвовать в международном или межотраслевом разделении

труда, а также контролировать направления экономического роста. Необходимо

соотносить проводимый инвестиционный анализ с целями и экономического развития,

а также особенностями инвестиционных процессов на уровне национальной

экономики.

ЧТО ПОНИМАЕТСЯ ПОД ДОХОДНОСТЬЮ ИНВЕСТИЦИЙ?

Под доходностью инвестиций понимается

относительное изменение благосостояния экономической системы, которое

зафиксировано в результате реализации соответствующего жизненного цикла

инвестиционной деятельности. В основных моделях инвестиционного анализа

присутствует доходность рынка, которая соотносится росту ВВП. Другой мерой доходности рынка может служить

относительное изменение фондового индекса за календарный период. Действительно,

суммарная рыночная капитализация пропорциональна значению этого индекса.

Аналитики имеют дело главным образом,

как это принято рассматривать, с реальными, финансовыми (портфельными)

инвестициями и инвестициями в нематериальные активы (программы, патенты,

товарные знаки, топологию интегральных

схем).

Изолированное рассмотрение по

отдельности этих инвестиций все чаще ставится неприемлемо. Например, в

интеллектуальной недвижимости, которая осязаема, значительную часть рыночной

стоимости составляют программное обеспечение и микропроцессоры. А без

инвестиций в аппаратуру, будь это караоке или персональный компьютер,

инвестиции в нематериальные активы, необходимые при функционировании всей такой

системы, становятся бессмысленными.

В процессе анализа мы должны

располагать максимально полной информацией о целевом назначении объекта своего

исследования: проекте, портфеле ценных бумаг или инвестиционной деятельности в

целом, чтобы рациональным образом выбрать или построить математическую модель

и/или разработать информационную технологию, и это поможет воплотить в

реальность анализируемый инвестиционный проект. Рациональное поведение

становится таковым, когда имеется механизм генерации целей деятельности и

средства устойчивого воспроизведения целевого множества. Результаты целевых

исследований и разработок могут иметь реализацию, как в виде программы, так и в

аппаратной форме. Например, разработанная инвестиционная модель может быть

воплощена интегральные схемы, которые имитируют поведение фондового рынка и его

участников, а затем самообучаются на результатах такой имитации. Особую

ценность представляют модели, реализованные в симбиозе программ и аппаратуры, а

также обеспеченные дружественным или даже интеллектуальным интерфейсом. Таким

образом, можно говорить об инвестиционном анализе как о целенаправленной

деятельности для формирования облика перспективной при условии

информированности о цели инвестора.

Следуя общей тенденции современного

бизнеса, все чаще выбирающего основной своей целью увеличение стоимости

компаний, разумно принять, что и деятельность современной аналитической

компании, оказывающей услуги на рынке инвестиций, ориентирована на извлечение

стабильного и все возрастающего дохода. Результат анализа позволяет часто за

счет коммерческого тиражирования отчетов и рекомендаций осуществлять

высокодоходный бизнес, а в некоторых случаях построить источник инвестирования

самой аналитической деятельности.

Принято агрегировать инвестиционные

проекты в портфели, если они формируются или реализуются, например,

инвестиционным фондом или интегрированной бизнес группой. Конечно,

для целенаправленного исследования используются оптимизационные процедуры.

Обычно ведется поиск эффективного портфеля, т.е. портфеля, имеющего минимальный

риск при заданной доходности или портфеля, обладающего максимальной доходностью

для фиксированного уровня риска. Долгосрочным интересам устойчивого и успешного

развития в наибольшей степени подходит в качестве целевой функции максимизация

рыночной капитализации компании. Эта функция отвечает главным интересам

собственников компании. Заметим, что структура инвестиционного портфеля должна

давать возможность исследовать взаимодействие с другими инвестиционными

портфелями, а также позволять контролировать рост сложности модели, чтобы

учесть особенности конкурентного противоборства на рынке инвестиций. Если

рассматривать процесс инвестиционного анализа как преобразование информации некоторой

системой инвестиционного проектирования, преобразующей информацию, то для этой

системы характерна возможность доработок самой системы.

КАКИЕ СРЕДСТВА ВЫДЕЛЯЮТСЯ В СИСТЕМЕ ИНВЕСТИЦИОННОГО АНАЛИЗА?

В системе

инвестиционного анализа выделяются

- организационные,

- программные

и

- технические

средства.

Во время

доработок системы имеется принципиальная особенность: некоторые дефекты

являются неустранимыми, что объясняется наличием барьеров технологического и

функционального характера. Например, используемые аналитиками программы

неизбежно имеют ошибки, которые устранить за время разработки проекта не

удается.

КАКИЕ ОСНОВНЫЕ МЕТОДЫ ИНВЕСТИЦИОННОГО АНАЛИЗА МОЖНО

ВЫДЕЛИТЬ?

Можно

выделить

- СИСТЕМНЫЙ,

- ОБЪЕКТНО-ОРИЕНТИРОВАННЫЙ И

РАСЧЕТНО-ЭКСПЕРИМЕНТАЛЬНЫЙ

подходы

(методы) инвестиционного анализа.

В ЧЕМ СУЩНОСТЬ СИСТЕМНОГО ПОДХОДА?

Системный

подход рассматривает инвестиционный портфель или проект как совокупность

элементов и взаимосвязей между ними, объединенных общим целевым назначением,

т.е. как систему. Сами элементы, их взаимосвязи и целевое назначение проекта

могут представляться системами в результате структурирования и/или декомпозиции.

Например, элементами могут служить отдельные ценные бумаги, а взаимосвязи

носить логический или вероятностный характер.

Управляющие эффективные воздействия и

структурированные решения в системном подходе формируются в соответствии с

критериями оптимальности и ограничениями, которые представляют интересы

субъектов инвестиций. Откликами таких систем являются эффекты экономического,

социального или политического характера. В системном подходе, как правило,

присутствует некоторое целевое множество и возможность оказывать воздействие на

систему, чтобы перевести ее в это множество. Из элементарных целей может быть

построена сложная цель в виде ориентированного графа или дерева целей. В

современном бизнесе сложная цель во многих случаях соответствует

целенаправленному увеличению стоимости компании.

В ЧЕМ СУЩНОСТЬ ОБЪЕКТНО-ОРИЕНТИРОВАННОГО ПОДХОДА?

Объектно-ориентированный подход

позволяет распространять отработанные логические и математические конструкции

для решения аналогичных задач. Действительно, аналогичные инвестиционные

процессы должны, как это подсказывает опыт исследований, представляться близкими

по виду математическими соотношениями.

Например, модель Марковица,

первоначально разработанная для оптимизации структуры портфеля ценных бумаг,

затем была модифицирована и используется для оптимизации портфеля

инвестиционных проектов. Модель Шарпа также находит применения в анализе

инвестиционных рисков, как для портфельных, так и для реальных инвестиций. Как

правило, более сложные инвестиционные модели наследуют содержательные и

функциональные элементы своих моделей-предков. Кроме того, данный подход сокращает

затраты на разработку и сопровождение технико-экономического обоснования и

бизнес-плана проекта, снижает риск внесения в проект ошибок.

НА ЧЕМ

ОСНОВАН РАСЧЕТНО-ЭКСПЕРИМЕНТАЛЬНЫЙ ПОДХОД?

Расчетно-экспериментальный подход

основан на идеи мысленных экспериментов с моделями экономических систем и дает

возможность исследовать отклики моделей инвестиционного цикла. Например, чистый

дисконтированный доход и внутреннюю норму доходности анализируют в зависимости

от варьируемых параметров и факторов, таких как ставка сравнения и темпы

инфляции. Компьютерные эксперименты позволяют провести анализ и синтез сложных

моделей, а затем и экспериментальную проверку с возможной последующей

модификацией используемой модели. Современные информационные технологии в инвестиционном

проектировании служат эффективным инструментарием для оценки

технико-экономической реализуемости и последствий реализации проектов,

оптимизации инвестиционных решений, а также управления инвестиционными

проектами. Компьютерные эксперименты в инвестиционном анализе являются

необходимой частью исследования, поскольку инвестиционные циклы невозможно

повторить многократно при близких условиях.

Качественные изменения российского

инвестиционного климата, соответствующие высоким темпам экономического роста,

предъявляют к аналитикам новый уровень требований, а именно:

- уметь обосновать инвестиционное

решение;

- обладать навыками разработки,

применения и сопровождения модели инвестиционного цикла;

- активно применять методы оценки и

оптимизации критериев эффективности традиционных и новых сложных финансовых

инструментов;

- исследовать механизмы инвестиционного

взаимодействия между проектами и разными уровнями экономической системы;

- следовать общей тенденции

инвестиционного анализа глубокого и широкого использования информационных

технологий.

Инвестиционный анализ проводится на

разных уровнях экономической системы, начиная с домохозяйств и, завершая

уровнем мировой экономики, как для инвестиций в реальные активы, так и для

инвестиций в финансовые активы. Темпы экономического роста во многом зависят от

качества инвестиционных решений, а это качество определяется достоверностью

анализа и его выводов, что создает условия для устойчивости этого роста.

Методология построения и пересмотра

инвестиционного портфеля сейчас используется для формирования стратегии

компании, направленной на увеличение стоимости бизнеса. Разработанные успешные

проекты и обоснованные результаты анализа позволяют в свою очередь

инвестиционным аналитикам сохранить и расширить свой доходный бизнес.

Следует отметить, что в современных

условиях важно в явном виде учитывать взаимодействие инвестиционных портфелей и

проектов, а также существующие и будущие пределы экономического роста. Кроме

того, оценки доходности и риска инвестиций должны отражать возможные проявления

факторов случайности и неопределенности.

В инвестиционном анализе часто

недостаточно рассматривать изолированно финансовые и реальные инвестиции.

Действительно, составляющие реальных инвестиций все чаще включают в себя ценные

бумаги, а инвестиции в ценные бумаги рациональный инвестор осуществляет,

прогнозируя успешность реализации инвестиционных проектов в ее

компаниях-эмитентах. Таким образом, следует осуществлять исследование вложение

капиталов комплексно, используя параллельно модели портфельного инвестирования

и оценки эффективности в реальные активы.

Результаты инвестиционного анализа во

многом зависят от используемых современных информационных технологий. Эти

технологии дают возможность повысить достоверность оценок стартовых инвестиций,

проводить вертикальную и горизонтальную интеграцию информационных систем для

рабочих мест аналитиков и лиц, принимающих инвестиционные решения. Вычисления и

базы данных, размещенные в электронных книгах, сейчас являются эффективным инструментарием

инвестиционных аналитиков, а сеть Интернет позволяет на порядки сократить

затраты на сбор первичной информации.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Бузова И. А., Маховикова Г. А.,

Терехова В. В. Коммерческая оценка инвестиций /под ред. Есипова В.Е. — СПб.:

Питер, 2004. — 432 с.: ил. — (Серия «Учебник

для вузов»).

[2]

Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика.

1998.

[3] Мельников А.В., Попова Н.В.,

Скорнякова B.C. Математические методы финансового анализа. — М.: «Анкил», 2006.

— с. 440.

[4] Шарп У., Александер Г., Бэйли Дж.

Инвестиции: Пер. с англ. М.: Инфра-М., 1997.

[5] Экономическая оценка инвестиций / под

ред. М. Римера. 3-е изд., перераб. и доп. (+CD с учебными материалами). — СПб.:

Питер, 2009. —416 с: ил. — (Серия «Учебник для вузов»).