Экономика общественного сектора. Общественные расходы. Понятие и классификация общественных расходов. Этапы анализа программ общественных расходов. Общественное страхование

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Экономика

общественного сектора

Лекция

7

Тема

лекции: «Общественные расходы»

Разделы

лекции:

1. Понятие и классификация общественных

расходов.

2. Этапы анализа программ общественных расходов.

3. Общественное страхование.

РАЗДЕЛ 1. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОБЩЕСТВЕННЫХ

РАСХОДОВ.

Ресурсный потенциал общественного сектора,

сформированный на базе государственных доходов, реализуется посредством

государственных (общественных) расходов, которые осуществляются как в денежных,

так и в натуральных формах.

Аллокация общественных расходов предполагает их

адекватную увязку с политическими целями. На практике это достигается в ходе

бюджетного процесса, на котором сказываются конкретные обстоятельства

общественного выбора, в том числе разнообразные групповые интересы.

Будем допускать, что аллокация, в принципе,

ориентирована на требования эффективности и справедливости; предметом изучения

являются условия, при которых эти требования реализуются. Будем предполагать,

что общественные расходы структурированы в разрезе программ, и в отношении

каждой единицы ассигнований определены конкретные задачи, решению которых эти

ассигнования предназначены служить.

НА КАКИЕ ГРУППЫ МОЖНО

РАЗДЕЛИТЬ ЗАДАЧИ, РЕШАЕМЫЕ В СФЕРЕ РАСХОДОВАНИЯ ОБЩЕСТВЕННЫХ СРЕДСТВ?

Задачи, решаемые в сфере расходования

общественных средств, можно в целом разделить на три группы.

1. Первая группа задач — это оказание социальной

помощи тем членам общества, которые не имеют возможности самостоятельно себя

обеспечить. К данной категории общественных расходов относятся, например,

пособия, выплачиваемые инвалидам.

2. Вторая группа задач — это обеспечение

обязательного страхования на случай болезни, безработицы и т. п. Для этой

категории расходов в отличие от предыдущей аллокационная активность государства

непосредственно не сводится к перераспределению, а имеет место своеобразное

предварительное аккумулирование средств, в том числе иногда и личных средств

застрахованных, с целью последующей выплаты при наступлении страхового случая.

В данном случае расходы внутренне связаны со специфическими маркированными

налогами. Если ближайшим субститутом социальной помощи выступает частная

благотворительность, то ближайшим субститутом общественного страхования

является страхование частное и добровольное.

3. Наконец, третья группа задач — это

производство и приобретение благ (услуг), ответственность за удовлетворение

потребностей в которых берет на себя государство. Как правило, они либо

непосредственно обладают свойствами чистых или смешанных общественных благ,

либо принадлежат к числу ключевых факторов формирования этих благ (так,

отдельный винтовочный патрон не является общественным благом, но создание

запаса патронов представляет собой один из компонентов оборонных усилий и

требует общественных расходов).

На этой лекции мы рассмотрим ряд общих положений

теории общественных расходов, а также вопросы, касающиеся двух первых групп

задач.

ЧТО ТАКОЕ ОБЩЕСТВЕННЫЕ

РАСХОДЫ?

Общественные (государственные) расходы — это

целевое использование финансов общественного сектора для перераспределения

ресурсов и доходов.

Другими словами, государственные расходы – это

платежи, не подлежащие возврату, не создающие и не погашающие финансовых

требований; являются затратами, связанными с осуществлением государством своих

функций.

ЧТО ВКЛЮЧАЮТ ОБЩЕСТВЕННЫЕ (ГОСУДАРСТВЕННЫЕ)

РАСХОДЫ?

Государственные расходы включают:

- закупки товаров и услуг;

- монетарные трансакции

из государственного сектора в частный сектор;

- оплату труда

государственных служащих;

- социальные выплаты;

- обслуживание

государственного долга;

- трансферты.

Общественные расходы могут осуществляться в

формах финансирования затрат на содержание организаций общественного сектора,

закупок товаров или услуг, субсидирования предприятий и организаций,

поставляющих продукцию на рынок, а также денежных выплат и натуральных выдач

лицам, охваченным программами социальной помощи и страхования. Перечисленные

формы зачастую выступают в качестве взаимозаменяемых либо, сочетаясь,

взаимодополняют друг друга.

ПРИМЕР.

Например, программа помощи инвалидам может

предусматривать различные по характеру ассигнования.

1. Во-первых, это средства, направляемые на

содержание домов инвалидов, имеющих статус государственных учреждений и

финансируемых исходя из нормативов затрат либо в порядке возмещения фактических

расходов.

2. Во-вторых, это ассигнования на закупку

протезов, медикаментов, транспорта и, быть может, также услуг частных домов

инвалидов и т. п. Когда речь идет о закупках, средства ассигнуются в увязке не

с элементами затрат, а с рыночной ценой той продукции, которую предполагается

приобрести.

3. В-третьих, могут быть предусмотрены субсидии

предприятиям, поощряющие, с одной стороны, использование труда инвалидов, а с

другой — производство тех специфических товаров, в которых они нуждаются.

4. В-четвертых, нужны средства на выплату пенсий

и, возможно, организацию бесплатной выдачи тех же протезов и др.

Подчас одним и тем же денежным суммам

соответствуют различные формы расходов, следующие друг за другом, Так,

бесплатное предоставление товаров или услуг может быть обеспечено за счет

бюджетного финансирования производящего их государственного учреждения либо за

счет их предварительной закупки у стороннего поставщика. Как бы то ни было,

расходам в форме бесплатной выдачи товара обязательно предшествуют расходы на

его производство внутри общественного сектора или на его приобретение.

Рациональный выбор форм, в которых расходуются

средства, позволяет обеспечить экономию и повысить результативность их

использования. Добиться этого существенно легче, когда расходы с самого начала

структурируются скорее в разрезе конкретных целей и задач, чем в разрезе

ведомств, их подразделений и т. д.

КАК МОЖНО КЛАССИФИЦИРОВАТЬ ОБЩЕСТВЕННЫЕ

(ГОСУДАРСТВЕННЫЕ) РАСХОДЫ?

Рассмотрим различные классификации государственных

расходов:

ФУНКЦИОНАЛЬНАЯ КЛАССИФИКАЦИЯ отражает

функциональное назначение расходов. Расходы группируют по целевому назначению:

- военные,

- экономические,

- социальные,

- внешнеэкономические и внешнеполитические,

- на содержание аппарата управления и др.

Указанный подход дает представление о

приоритетах в экономических действиях государства;

ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ – это группировка

общественных расходов по

экономическому содержанию, отражающая виды

финансовых операций, с помощью которых государство выполняет свои функции как

внутри страны, так и во взаимоотношениях с другими странами.

Различают три категории расходов:

- ТЕКУЩИЕ РАСХОДЫ,

- КАПИТАЛЬНЫЕ РАСХОДЫ,

- ПРЕДОСТАВЛЕНИЕ КРЕДИТОВ (бюджетных ссуд) за

вычетом погашения.

ЧТО ПРЕДСТАВЛЯЮТ СОБОЙ ТЕКУЩИЕ РАСХОДЫ?

ТЕКУЩИЕ РАСХОДЫ – это часть расходов бюджетов,

обеспечивающая текущее функционирование органов государственной власти,

бюджетных учреждений и т. п.

ЧТО ПРЕДСТАВЛЯЮТ СОБОЙ КАПИТАЛЬНЫЕ РАСХОДЫ?

КАПИТАЛЬНЫЕ РАСХОДЫ – это часть расходов

бюджетов, обеспечивающая

инновационную и инвестиционную деятельность.

ИНСТИТУЦИОНАЛЬНАЯ КЛАССИФИКАЦИЯ отражает

распределение бюджетных средств по главным распорядителям средств федерального

бюджета, то есть по исполнительным структурам государственной власти

(министерствам, департаментам). Главный

распорядитель средств - руководитель органа государственной власти РФ, имеющий

право распределять средства федерального бюджета по подведомственным

распорядителям и получателям бюджетных средств.

Выделяют также расходы:

ТРАНСФОРМАЦИОННЫЕ РАСХОДЫ, при которых денежные

средства государства предоставляются в обмен на услугу, выраженную в товаре или

труде, например, государственные инвестиции, государственное потребление

товаров и услуг, выплата из бюджета заработной платы;

ТРАНСФЕРТНЫЕ РАСХОДЫ – предоставляются на

безвозмездной основе, например, субсидии, пособия домашним хозяйствам,

социальное обеспечение.

При этом расходы можно группировать в

соответствии с функциями определенных правительственных органов. Такой способ

формирования и исполнения бюджета в основном применялся в СССР и до сих пор

применяется в России. Но есть и другой подход, все шире используемый в

настоящее время — программно-целевой. В России завершается переход к формированию

федерального бюджета на основе государственных программ. Такая же задача стоит

перед субъектами Российской Федерации и муниципальными образованиями (в

отношении муниципальных программ). Бюджетный процесс в нашей стране все в

большей степени направляется на реализацию программ общественных расходов.

В ЧЕМ ЗАКЛЮЧАЮТСЯ

ОТЛИЧИЯ ФУНКЦИОНАЛЬНОГО И ПРОГРАММНОГО СПОСОБОВ ОРГАНИЗАЦИИ БЮДЖЕТНОГО

ПРОЦЕССА?

Программный способ предполагает следующие

основные виды деятельности:

—

выявление приоритетов, целей и задач формирования программы

общественных расходов;

—

выделение программ, подпрограмм и мероприятий в соответствии с целями

и задачами;

—

оценку, сравнение, выбор способов и инструментов, эффективных для

каждой цели и задачи;

—

мониторинг реализации программ, анализ и корректировка выполнения.

КАКИЕ ПРЕИМУЩЕСТВА

ИМЕЕТ ПРОГРАММНЫЙ СПОСОБ ОБЩЕСТВЕННЫХ РАСХОДОВ?

Главное преимущество программного способа

общественных расходов — его стратегический характер (учет долговременных

факторов социально-экономического развития, а не только текущей конъюнктуры).

Тому же служит формирование программы путем выбора из некоторого набора

вариантов.

Бюджетный процесс становится более простым,

ясным, облегчается анализ альтернатив использования бюджетных средств. При этом

в ходе конкуренции программ могут изменяться приоритеты, улучшается контроль за

использованием общественных ресурсов.

КАКИЕ НЕДОСТАТКИ ИМЕЕТ

ПРОГРАММНЫЙ СПОСОБ ОБЩЕСТВЕННЫХ РАСХОДОВ?

Программный способ общественных расходов имеет и

недостатки. Так, он отличается более высоким уровнем сложности. Существенные

затруднения возникают при сборе исходной информации для оценки вариантов,

проведении мониторинга. Требуется большой объем аналитической работы,

непосредственно не связанной с принятием решений. Возможны конфликты между

функциональной организацией и программной структурой.

КАКОВЫ СФЕРЫ ДЕЙСТВИЯ

ПРОГРАММ ОБЩЕСТВЕННЫХ РАСХОДОВ?

Общественные расходы можно представить в

качестве отрицательных налогов. Микроэкономические последствия налогообложения

возникают в силу того, что налоги меняют значения цен потребительских благ и

доходность факторов производства, индуцируя тем самым изменения рыночного

поведения (состав и условия добровольных сделок). То же самое относится к

общественным расходам.

ПРИМЕР.

Например, акциз для уплачивающего его

производителя есть не что иное, как положительный прирост издержек, а субсидия

— их отрицательный прирост. Соответственно на общественные расходы с некоторыми

оговорками распространяются многие из тех положений, которые излагались нами на

лекции 5 «Доходы государства» применительно к налогам.

Подобно тому, как экономическая сфера действия

налога, вообще говоря, не совпадает с кругом его непосредственных плательщиков,

программа общественных расходов нередко приносит выгоды не одним только своим

непосредственным реципиентам.

КОГО НАЗЫВАЮТ

РЕЦИПИЕНТАМИ?

Реципиентами будем называть тех, кто

безвозмездно или на льготных условиях получает какие-либо блага или денежные

средства за счет общественного сектора. В то же время круг лиц, на которых в

конечном счете распространяются выгоды (положительные приращения полезности),

обусловленные данной программой, станем обозначать термином сфера действия

программы общественных расходов.

ПРИМЕР.

Пусть, например, речь идет о программе денежных

выплат безработным. Средства, которые передаются нуждающимся индивидам на основе программы, используются

безработными, в частности, для приобретения продуктов питания. Таким образом,

одно из последствий принятия программы — увеличение спроса на продовольственные

товары. Если эластичность предложения этих товаров относительно невысока, то

следствием становится рост цен и частичное перемещение выгод от реципиентов

программы в пользу производителей и продавцов продовольствия.

Допустим теперь, что помощь безработным

осуществляется в форме субсидирования работодателей, создающих новые рабочие

места, либо субсидирования учреждений профессионального образования, которые

осуществляют переподготовку безработных, дабы облегчить им поиск новой сферы

занятости. В обоих случаях непосредственными получателями общественных средств

(реципиентами) являются не сами безработные, а иные физические или юридические

лица. Однако замысел программы состоит именно в том, чтобы выгоды, в конечном

счете, переместились к безработным, которые в итоге окажутся в сфере действия

программы.

ОТ ЧЕГО ЗАВИСИТ МЕРА

ПЕРЕМЕЩЕНИЯ ВЫГОД?

Если размер ассигнований на создание рабочего

места или переподготовку одного незанятого задан, то выгоды, реально получаемые

лицами, не имевшими работы, определяются ситуацией на рынке труда.

Рассматриваемые меры способствуют увеличению спроса на труд, снижая при прочих

равных условиях издержки, которые приходится нести работодателям, намеренным

расширить производство. Однако одному и тому же сокращению издержек могут

соответствовать различные изменения спроса.

Перемещение выгод — это основная причина, по

которой сфера действия программы подчас не отвечает замыслам тех, кто ее

поддерживал, ориентируясь на интересы избирателей. Однако иногда несовпадение возникает

и вследствие недостаточно продуманных процедур определения круга потенциальных

и действительных реципиентов.

ПРИМЕР.

Пусть речь идет, например, о программе льготных

займов на получение платного высшего образования. Такая программа могла бы быть

введена с целью облегчить доступ к образованию в первую очередь для наименее

обеспеченных слоев населения. Однако, если займы покрывали бы только плату за

обучение, они оказались бы не слишком привлекательными для тех, кто вынужден

ежедневно зарабатывать себе на жизнь. В итоге выгоды от такой программы

достались бы в основном тем молодым людям, родители которых принадлежат к

средним слоям, большинство из них, по-видимому, получили бы доступ к высшему

образованию и без таких займов.

Реальную сферу действия программы далеко не

всегда удается обнаружить при поверхностном рассмотрении. Особенно это верно,

когда программа находится в стадии разработки и обсуждения. Между тем принять

обоснованное решение о целесообразности финансирования программы можно, лишь если

имеются достаточные гарантии совпадения действительной сферы ее действия с

предполагаемой.

ВЗАИМОЗАВИСИМЫЕ ПОЛЕЗНОСТИ И ОБЩЕСТВЕННЫЕ

РАСХОДЫ.

Реципиент, при прочих равных условиях, отдает

предпочтение помощи, предоставляемой в денежной форме, которой он мог бы

распорядиться по своему усмотрению. Когда же программа перераспределительного

характера реализуется в форме натуральных выдач или субсидирования отдельного

товара, реципиенту, по существу, навязываются предпочтения тех, кто разработал

и утвердил эту программу, Если бы единственный смысл общественных расходов

состоял в повышении благосостояния реципиентов, то программы должны были бы

реализовываться исключительно в денежной форме.

Использование денежной формы имеет и иные

преимущества. Искажающие воздействия многообразных натурализованных программ,

накладываясь друг на друга, зачастую дают результаты, с трудом поддающиеся

прогнозу и анализу. Кроме того, натуральные формы помощи предполагают обычно

более высокие административные издержки.

Для распределения "в натуре"

приходится, как правило, создавать специализированный аппарат. К тому же

необходимо предотвратить попытки реципиентов продать полученные продукты,

продовольственные талоны и т. п., чтобы приобрести товары, в которых они, по собственному

мнению, больше нуждаются. Вместе с тем на практике широко распространены

программы, в которых общественные расходы перераспределительного характера

приобретают натуральную форму. Казалось бы, их замена программами денежных

выплат привела бы к Парето-улучшениям. Однако это не всегда соответствует

действительности. Выше упоминались программы косвенной поддержки безработных,

предусматривающие передачу общественных средств предпринимателям, создающим

новые рабочие места, или учебным заведениям, осуществляющим переподготовку.

Ясно, что реципиенты подобных (как и любых других) программ предпочли бы

получить деньги без каких-либо ограничений на их использование. Однако ясно

также, что в данном случае нет оснований рассматривать предпочтения

работодателей и тех, кто занят переподготовкой, в качестве основных ориентиров

программы. Необходимо учитывать предпочтения безработных, а также

налогоплательщиков, за чей счет финансируется программа. Интересы как тех, так

и других не всегда совпадают с интересами реципиентов. В этой связи не

исключено, например, что предприниматели получат вместо денег бесплатные

участки для строительства предприятий в депрессивном районе, а учебные

заведения — учебные пособия по

определенным курсам.

ЧЕМ ОГРАНИЧИВАЕТСЯ

СТРЕМЛЕНИЕ РЕЦИПИЕНТА МАКСИМИЗИРОВАТЬ ЗНАЧЕНИЕ СВОЕЙ ФУНКЦИИ ПОЛЕЗНОСТИ?

Стремление реципиента максимизировать значение

своей функции полезности ограничивается предпочтениями других лиц, имеющих

отношение к тем же программам расходов.

Данное положение верно, не только когда программа

проектируется в расчете на перемещение выгод. Прямые натуральные выдачи

малообеспеченным подчас конкурируют с денежными выплатами, поскольку

соответствующие программы отражают позицию налогоплательщиков, выступающих в

роли их доноров,

Представим себе, что лица, которым оказывается

помощь, желали бы потратить значительную часть полученных средств на

приобретение алкоголя, а доноры готовы выделять помощь, лишь если в результате

улучшится питание как самих реципиентов, так и их семей. В этом случае вероятно

принятие программы натуральных выдач или продовольственных талонов.

Коль скоро предпочтения налогоплательщиков

значимы, замена натуральной формы денежной не привела бы к Парето-улучшению. В

данном случае значима взаимозависимость полезностей.

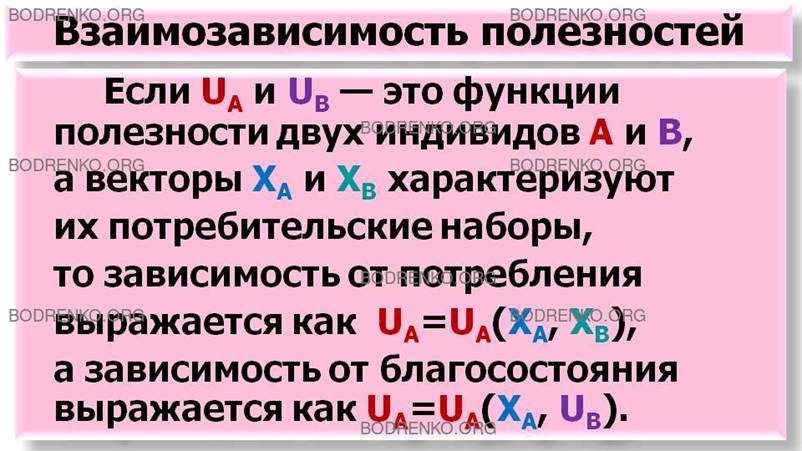

В ЧЕМ ПРОЯВЛЯЕТСЯ

ВЗАМОЗАВИСИМОСТЬ ПОЛЕЗНОСТЕЙ?

Она проявляется в том, что уровень

благосостояния индивида (значение его функции полезности) определяется не

только его потребительским набором, но и благосостоянием других членов

общества. Увеличение потребления какого-либо товара или услуги индивидом А

может доставлять положительную полезность индивиду В и одновременно

отрицательную – индивиду С, а для индивида D быть безразличным.

Взаимозависимость полезностей трактуется как в

терминах зависимости от потребления, так и в терминах зависимости от

благосостояния.

Если UA и UB — это функции

полезности двух индивидов A и B, а векторы ХА и ХB

характеризуют их потребительские наборы, то зависимость от потребления

выражается как

UA=UA(XA, ХВ),

а зависимость от благосостояния выражается как

UA=UA(XA, UB).

Если имеет место зависимость от благосостояния,

взаимозависимы не только уровни полезности, но и предпочтения.

КАК ПРОЯВЛЯЮТСЯ

ВЗАИМОЗАВИСИМЫЕ ПОЛЕЗНОСТИ И ПРЕДПОЧТЕНИЯ В ПОВСЕДНЕВНОЙ ЖИЗНИ?

Взаимозависимые полезности и предпочтения

постоянно дают о себе знать в повседневной жизни. Практически каждый человек

заинтересован в благополучии своих детей не меньше, чем в собственном

потреблении. Как правило, индивиду небезразлично и положение многих других людей,

хотя и в неравной степени. В терминах взаимозависимых полезностей описываются

столь различные явления, как альтруизм, склонность навязывать другим свой образ

жизни, а также зависть.

Однако при анализе обычного рыночного поведения

от подобных взаимозависимостей, как правило, допустимо абстрагироваться.

Поскольку это существенно упрощает анализ, такое абстрагирование обычно в

микроэкономических построениях. Однако когда речь идет о перераспределительных

программах, взаимозависимость полезностей играет ключевую роль.

Само наличие социальной помощи в условиях

демократии свидетельствует о том, что положение нуждающихся небезразлично

основной массе избирателей-налогоплательшиков. Предпочтения этой массы,

естественно, могут ограничивать свободу выбора получателей помощи. Причем в

практике социальной помощи проявляются предпочтения скорее в отношении

потребления малообеспеченных, чем непосредственно их благосостояния.

ПОЧЕМУ В ПРАКТИКЕ

СОЦИАЛЬНОЙ ПОМОЩИ ПРЕДПОЧТЕНИЯ ПРОЯВЛЯЮТСЯ СКОРЕЕ В

ОТНОШЕНИИ ПОТРЕБЛЕНИЯ МАЛООБЕСПЕЧЕННЫХ, ЧЕМ НЕПОСРЕДСТВЕННО ИХ БЛАГОСОСТОЯНИЯ?

Это объясняется двояко:

1. Во-первых, значения функций полезности

непосредственно не наблюдаемы.

2. Во-вторых, реальные предпочтения доноров

отражают их нормативные представления о желательном образе жизни реципиентов

(например, применительно к потреблению алкоголя).

Нередко социальная помощь призвана прямо или

косвенно играть стимулирующую роль. Сознательное придание помощи стимулирующих

функций само по себе означает, что на ее масштабы, структуру и характер влияют

нормативные представления тех, кто ее оказывает.

Вместе с тем предпочтения большинства

налогоплательщиков следует отличать от предпочтений администрации программ.

Именно потому, что натуральные формы помощи предполагают, как правило, более

высокие административные издержки, более значительный штат служащих и т. п.,

существует источник постоянного бюрократического давления в пользу избыточной

" натурализации" и усложнения программ. В этой связи при прочих

равных условиях целесообразно реализовывать такие программы помощи, которые

стесняют свободу выбора получателей не больше, чем этого требует типичный

налогоплательщик.

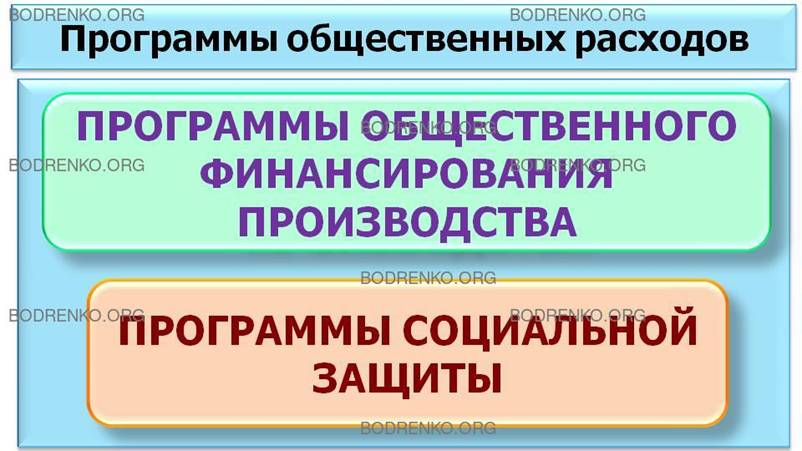

КАК МОЖНО

КЛАССИФИЦИРОВАТЬ ПРОГРАММЫ ОБЩЕСТВЕННЫХ РАСХОДОВ?

Программы общественных расходов могут быть

классифицированы по разным основаниям, например, в соответствии с целевым

назначением.

КАКИЕ ПРОГРАММЫ

ОБЩЕСТВЕННЫХ РАСХОДОВ ВЫДЕЛЯЮТ В СООТВЕТСТВИИ С ЦЕЛЕВЫМ НАЗНАЧЕНИЕМ?

По целям выделяют программы, направленные на

достижение экономической эффективности, с одной стороны, и социальной

справедливости, с другой.

КАКИЕ ПРОГРАММЫ

ОБЩЕСТВЕННЫХ РАСХОДОВ СЛУЖАТ ДЛЯ ДОСТИЖЕНИЯ ЦЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ?

Реализации цели экономической эффективности

служат ПРОГРАММЫ ОБЩЕСТВЕННОГО ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВА (оборона,

инфраструктура, здравоохранение, наука и культура и др.), а цели социальной

справедливости — ПРОГРАММЫ СОЦИАЛЬНОЙ ЗАЩИТЫ (пособия, льготы и компенсации).

ЧТО ПРЕДСТАВЛЯЮТ СОБОЙ

ПРОГРАММЫ ОБЩЕСТВЕННОГО ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВА?

Программы финансирования производства направлены

преимущественно на перераспределение ресурсов, в то время как программы

социальной защиты — на перераспределение дохода, хотя эти типы программ могут

захватывать обе сферы перераспределения.

ЧТО ПРЕДСТАВЛЯЮТ СОБОЙ

ПРОГРАММЫ СОЦИАЛЬНОЙ ЗАЩИТЫ?

Программы социальной защиты могут представлять

собой выплату универсальных денежных сумм независимо от направления их

использования (пособия и компенсационные выплаты на детей) или требовать

целевого расходования средств (возмещение медицинских расходов, оплаты жилья и

др.).

КАК МОЖНО

КЛАССИФИЦИРОВАТЬ ПРОГРАММЫ СОЦИАЛЬНОЙ ЗАЩИТЫ?

Можно классифицировать программы социальной

защиты и по способу оказания помощи:

в ДЕНЕЖНОЙ или НАТУРАЛЬНОЙ ФОРМЕ.

ЧТО ТАКОЕ СОЦИАЛЬНОЕ

СТРАХОВАНИЕ?

Еще один вид программ — социальное страхование

(пенсии, пособия по временной нетрудоспособности и безработице и др.) —

занимает промежуточное место между двумя названными видами программ с точки

зрения цели и сферы влияния.

Так, в программах социального страхования тесно

переплетены направленность на экономическую эффективность и социальную

справедливость, перераспределение ресурсов и доходов.

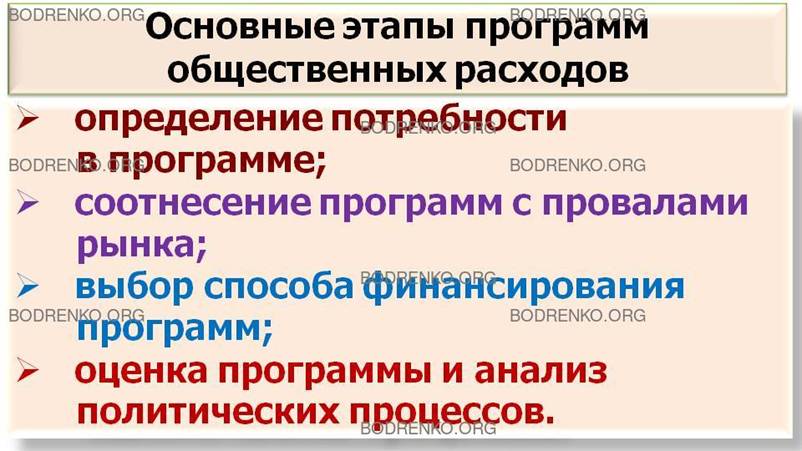

КАКОВЫ ОСНОВНЫЕ ЭТАПЫ

АНАЛИЗА ВСЕХ ВИДОВ ПРОГРАММ ОБЩЕСТВЕННЫХ РАСХОДОВ?

Основные этапы анализа всех видов программ

общественных расходов следующие:

—

определение потребности в программе;

—

соотнесение программ с провалами рынка;

—

выбор способа финансирования программ;

—

оценка программы и анализ политических процессов.

В следующем разделе лекции мы рассмотрим

подробно эти этапы.

РАЗДЕЛ 2.

ЭТАПЫ АНАЛИЗА ПРОГРАММ ОБЩЕСТВЕННЫХ РАСХОДОВ.

Этап 1. ОПРЕДЕЛЕНИЕ

ПОТРЕБНОСТИ В ПРОГРАММЕ.

На этапе определения потребности в программе

осуществляется анализ конкретно-исторических условий данной страны.

Этап 2. СООТНЕСЕНИЕ ПРОГРАММ С ПРОВАЛАМИ РЫНКА.

Провалы рынка служат основанием вмешательства

государства и постановки задач для программ общественных расходов. Производство

чисто общественных благ, например, национальной обороны, осуществляется в

рамках программ, финансируемых за счет общественного сектора. Большинство

других общественных благ, то есть благ с большими положительными внешними

эффектами (образование, культура, инфраструктура, здравоохранение и др.),

допускает ту или иную долю их рыночного производства и распределения. Для этих

благ возникает проблема отнесения к частным или общественным и, соответственно,

проблема их финансирования за счет частных или общественных финансов.

Рассмотрим этот этап на примере здравоохранения.

Предоставление услуг здравоохранения за счет общественного сектора обусловлено

провалами рынка и с точки зрения эффективности (распределение ресурсов), и

справедливости (распределение доходов).

Несостоятельность по эффективности возникает

из-за внешних эффектов, монополизации рынков, информационной асимметрии.

Положительный внешний эффект проявляется, например, в том, что снижается

вероятность инфекционных заболеваний для людей, не сделавших прививки, за счет

привившихся. Прививки от особо опасных инфекций (оспа, полиомиелит и др.)

рассматриваются как чисто общественные блага. Монополизация возникает

вследствие того, что рынок медицинских услуг имеет ограниченное количество

продавцов и отсутствует однородность блага. Информационная асимметрия связана с

тем, что больные всегда знают меньше о необходимом лечении, и преимущество в

информации на стороне врача позволяет манипулировать ценами и объемом услуг.

Несостоятельность с точки зрения справедливости

обусловлена тем, что рынок не гарантирует базовые требования социальной

справедливости, то есть возможность жизнедеятельности за счет хотя бы

минимального уровня медицинского обслуживания независимо от дохода. Рынок

обеспечивает лишь достижение эффективных по Парето состояний, среди которых

могут находиться и распределения с нулевыми медицинскими расходами для

отдельных лиц. Поэтому часть медицинских услуг, дающих возможность

удовлетворения базовой потребности и права на жизнь, выступает как чисто

общественное благо.

Этап 3. ВЫБОР СПОСОБА ФИНАНСИРОВАНИЯ ПРОГРАММ.

Выбор способа финансирования программ рассмотрим

с двух позиций:

- СООТНОШЕНИЯ ГОСУДАРСТВЕННОГО И ЧАСТНОГО

ФИНАНСИРОВАНИЯ,

- ИСПОЛЬЗОВАНИЯ НАЛОГОВЫХ РАСХОДОВ.

1. СООТНОШЕНИЕ ГОСУДАРСТВЕННОГО И ЧАСТНОГО ФИНАНСИРОВАНИЯ.

Финансирование предусмотренной в программе

деятельности формируется на основе выявленных провалов рынка. Поставка чисто

общественных благ финансируется за счет общественного сектора (из бюджетов

разных уровней). Смешанные блага обычно предоставляются на базе смешанных форм

финансирования: частного и общественного.

Например, в здравоохранении и медицине

большинство услуг относится к квазиобщественным или даже частным благам, но по

рассмотренным причинам услуги во всех странах предоставляются за счет как

частного, так и общественного секторов.

В большинстве стран государственное

финансирование здравоохранения преобладает над частным. Существенную роль

государственное финансирование играет в скандинавских странах, например, в

Дании, Нидерландах и Швеции.

Превышение частных источников финансирования

характерно для многих азиатских стран (например, для Индии), стран Ближнего

Востока (Турция, Иордания) — стран со значительной дифференциацией уровня жизни

населения.

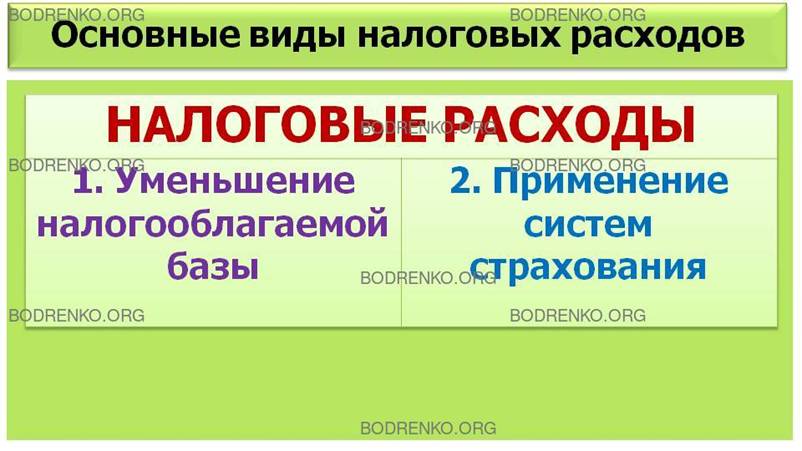

2. НАЛОГОВЫЕ РАСХОДЫ КАК ИСТОЧНИК

ГОСУДАРСТВЕННОГО ФИНАНСИРОВАНИЯ ПРОГРАММ.

Бюджетная система поставляет денежные ресурсы

для программ общественных расходов не только в виде прямого финансирования

мероприятий, но и косвенного — через налоговые расходы.

ПОЧЕМУ НАЛОГОВЫЕ

РАСХОДЫ МОЖНО РАССМАТРИВАТЬ В КАЧЕСТВЕ ИСТОЧНИКА ФИНАНСИРОВАНИЯ ПРОГРАММ

ОБЩЕСТВЕННЫХ РАСХОДОВ?

Налоговые расходы бюджетов разных уровней возникают

в тех случаях, когда предоставляются налоговые льготы и другие формы

целенаправленного снижения налогового бремени, а, следовательно, имеет место

неполное поступление налоговых доходов в бюджет (рисунок 1).

|

Налоговые

расходы |

|

|

1. Уменьшение налогооблагаемой базы |

2. Применение систем страхования |

Рисунок 1. Основные виды налоговых расходов.

1. Первый вид налоговых расходов связан с

разрешением снижать налогооблагаемую базу, например, личного подоходного налога

в связи с медицинскими или другими социальными расходами.

2. Второй вид обусловлен применением систем

страхования и выплатами в страховые фонды. Механизм появления налоговых

расходов, связанных со страховыми взносами предприятий, одинаков для любых

социальных фондов, если выплаты осуществляются предприятиями/предпринимателями,

а не самими работниками. Налоговые

расходы, возникающие при выплате страховых взносов предприятиями, представляют

собой косвенные расходы государства, эквивалентные выделению работникам

субсидий на сумму несобранного личного подоходного налога. Государство могло бы

получить эту сумму за счет той части дохода, которая направляется

предпринимателями непосредственно страховым компаниям, минуя работников, и тем

самым выводится из-под налогообложения.

ВЫВОД. Таким образом, способы государственного

финансирования программ включают прямое финансирование и налоговые расходы,

возникающие в результате выплаты страховых взносов и уменьшения налоговой базы.

РАЗДЕЛ 3. ОБЩЕСТВЕННОЕ СТРАХОВАНИЕ.

Масштабы и характер социальной помощи, о которой

шла речь выше, определяются в основном укоренившимися в обществе

представлениями о справедливости, и соответствующие расходы осуществляются в

рамках перераспределительных программ. К этим программам примыкают также

программы обязательного государственного страхования граждан на случай болезни,

безработицы и т. д. Вместе с тем, как с точки зрения справедливости, так и с

точки зрения эффективности важна разница между ситуацией, когда нуждающийся

получает помощь за счет других лиц, и той, когда человек, столкнувшись с

определенными трудностями, пользуется выплатами из общественного фонда,

накопленного при его непосредственном участии.

Накопление фондов общественного страхования

обеспечивается обычно с помощью маркированных налогов. В нашей стране это

относится к отчислениям в фонды социального страхования, обязательного

медицинского страхования и др. Накопление страховых фондов осуществляют также

частные страховые компании, однако это происходит на основе контрактов с

застрахованными, добровольно заключаемых обеими сторонами.

ПРИМЕР.

Например, медицинское страхование бывает как

частным, так и государственным, причем, сравнивая между собой ситуации в разных

странах, можно найти материал для рассмотрения того и другого и в роли

альтернатив, и в роли сосуществующих и взаимодополняющих друг друга механизмов,

В частном страховании вместо маркированных налогов фигурируют страховые премии,

уплачиваемые застрахованным страховщику в соответствии с заключенным

контрактом.

ЧЕМ МОЖЕТ БЫТЬ

ОБУСЛОВЛЕНА ПОТРЕБНОСТЬ В НАЛОГОВОМ ФИНАНСИРОВАНИИ ОБЩЕСТВЕННОГО СТРАХОВАНИЯ?

Потребность в принудительном (налоговом)

финансировании страхования может быть обусловлена провалами рынка и

перераспределительными требованиями. Обратимся, прежде всего, к провалам рынка,

препятствующим удовлетворению потребности в страховании с помощью добровольных

сделок.

Эта потребность обусловлена неприятием риска.

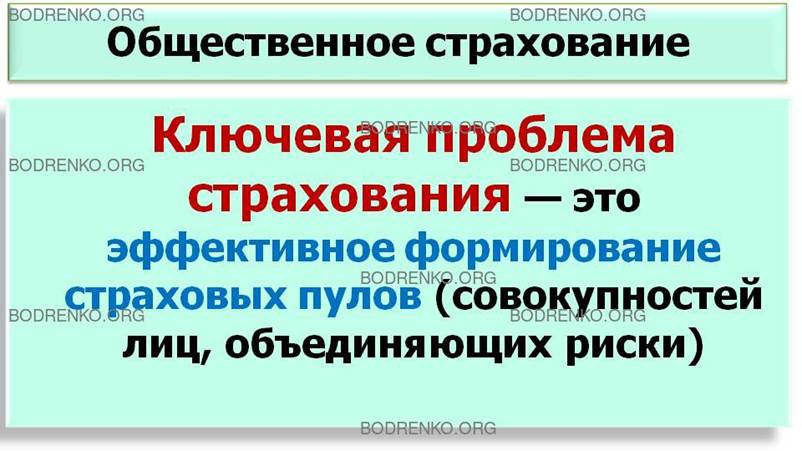

В ЧЕМ ЗАКЛЮЧАЕТСЯ КЛЮЧЕВАЯ ПРОБЛЕМА СТРАХОВАНИЯ?

Ключевая проблема страхования — это эффективное

формирование страховых пулов (совокупностей лиц, объединяющих риски). Многие

виды рисков невозможно предотвратить, и результатом страхования являются обычно

не гарантии от наступления так называемого страхового случая, а возмещение

понесенных убытков в денежной форме. Так, страхование от пожара гарантирует не

его отсутствие, а выплату, в той или иной степени компенсирующую понесенный

ущерб. Возможность компенсации создается за счет объединения рисков. Потери

каждого из застрахованных оплачиваются из общего фонда, созданного из индивидуальных

взносов, то есть как бы распределяются на всех.

Незастрахованный либо многое теряет, либо ничего

не теряет. Застрахованный заведомо теряет свой взнос (страховую премию), но при

известной вероятности страхового случая и достаточно большой численности

застрахованных добровольное объединение рисков гарантирует возмещение убытков.

То, что для индивида выступает объектом риска, для большой совокупности людей

часто представляет собой нечто почти полностью предсказуемое.

ПРИМЕР.

Так, например, для индивида пожар — крайне

редкое, но разорительное событие; в то же время для многомиллионного города,

взятого в целом, пожары относятся к числу регулярных событий, зато ущерб от них

в среднем на одного жителя не является катастрофическим.

КАКИЕ ОБСТОЯТЕЛЬСТВА СПОСОБНЫ

ОГРАНИЧИВАТЬ РАЗНООБРАЗИЕ ПУЛОВ И ПАРЕТО-ОПТИМИЗАЦИЮ В СФЕРЕ СТРАХОВАНИЯ?

Специфические провалы рынка в этой сфере связаны

с ухудшающим (отрицательным) отбором и субъективным (моральным) риском.

Напомним, что ухудшающий отбор определяется информационными ограничениями,

препятствующими адекватной индивидуализации условий сделок.

Когда, например, одни и те же условия

медицинского страхования предлагаются лицам с разным уровнем здоровья,

страховка оказывается наиболее привлекательной для тех, у кого вероятность

тяжело заболеть выше. Это предполагает относительное увеличение страховой

премии, что может сделать заключение контракта нерациональным с точки зрения

другой части потенциального пула. Дифференциация условий, вообще говоря,

способствует повышению эффективности, но требует дополнительных издержек.

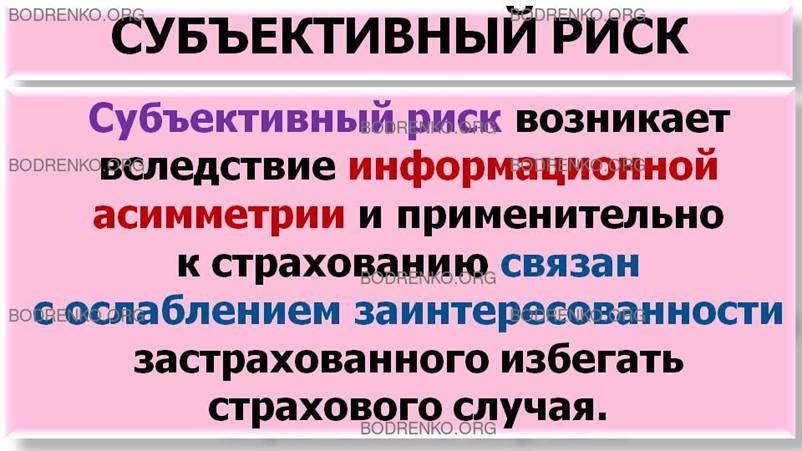

С ЧЕМ СВЯЗАН

СУБЪЕКТИВНЫЙ (МОРАЛЬНЫЙ) РИСК?

Субъективный риск возникает вследствие

информационной асимметрии и применительно к страхованию связан с ослаблением

заинтересованности застрахованного избегать страхового случая. Например,

страхование от безработицы модифицирует поведение индивида на рынке труда по

сравнению с ситуацией, когда такое страхование отсутствует.

Обязательный характер страхования как таковой не

позволяет решить проблемы ухудшающего отбора и субъективного риска. Это

закономерно, если принять во внимание информационную природу этих проблем.

Однако принуждение способствует формированию более широких страховых пулов.

При прочих равных условиях, это может вести к

повышению эффективности за счет экономии на масштабе. Такого рода экономия (и,

следовательно, тенденция к естественной монополии) присуща страхованию в силу

самой природы объединения рисков. Увеличение числа застрахованных способствует

не только снижению индивидуальных рисков, но и относительному сокращению

административных издержек. С этой точки зрения ВСЕОБЩЕЕ ОБЯЗАТЕЛЬНОЕ

СТРАХОВАНИЕ, которое способно обеспечить только государство, может иметь

некоторое преимущество перед ЧАСТНЫМ СТРАХОВАНИЕМ.

Вместе с тем требование "прочих равных

условий" вряд ли выполняется.

Состав принудительно формируемых пулов заведомо

отличается от того состава, который мог бы сложиться на добровольной основе.

Так, лица, вообще не склонные страховаться, вынуждены уплачивать взносы вопреки

своему желанию, Очевидно, что общественному страхованию присущи

перераспределительные элементы. Следовательно, переход от частного страхования

к общественному, вообще говоря, не ведет к Парето-улучшениям. Однако в силу

несовершенства рынков страховых услуг и значимости экономии на масштабе нельзя

уверенно утверждать, что общественное страхование всегда менее эффективно.

ВЫВОД.

Итак, с позиций эффективности общественное страхование не имеет решающих

преимуществ перед частным, хотя и не может быть однозначно отвергнуто. Общественное страхование уместно при

специфических сочетаниях аллокационных и перераспределительных проблем. Это

касается, прежде всего, социальных рисков.

КАКОЙ РИСК НАЗЫВАЕТСЯ

СОЦИАЛЬНЫМ?

Социальным называется риск, непосредственно не

поддающийся объединению. Это, например, риски, связанные с войной, масштабными

стихийными бедствиями, кризисом кредитной системы и т. д. Применительно к

подобным рискам имеется потребность в страховании, но обычно не существует

рынка, который продуцировал бы соответствующие аллокационные решения.

Государство в отличие от частных страховщиков

способно в подобных обстоятельствах предлагать такие решения, хотя и заведомо

несовершенные. Эта способность определяется не только правом на принудительный

охват всех заинтересованных лиц, но и правом на перераспределение.

КАКИЕ РЕШЕНИЯ МОЖЕТ

ПРЕДЛОЖИТЬ ГОСУДАРСТВО ПО СТРАХОВАНИЮ ОТ

СОЦИАЛЬНОГО РИСКА?

При наступлении события, являющегося объектом

социального риска, законные требования о возмещении ущерба, по определению, не

могут быть удовлетворены за счет фонда, сформированного из страховых премий.

Частный страховщик в подобных обстоятельствах разоряется, а большинство

застрахованных не получают практически ничего. Однако если в роли страховщика

выступает государство, оно способно восполнить дефицит за счет изменений в

налогообложении.

Другой вариант действий, также доступный

государству, заключается в принуждении застрахованных к принятию менее

благоприятных условий возмещения. Так, в условиях исключительно частного

медицинского и пенсионного страхования резкое ухудшение экономического

положения страны и обесценение активов страховщиков могли бы повлечь коллапс

системы здравоохранения и снижение благосостояния лиц пенсионного возраста.

Если же страхование является общественным, выход мог бы быть найден за счет

повышения налогов и одновременного снижения гарантируемых стандартов

медицинской помощи и пенсионных выплат. Застрахованные получили бы существенно

меньше, чем предусматривалось условиями страхования, но существенно больше, чем

без вмешательства государства.

В этом примере социальный риск выступает не в

роли объекта некоей обособленной программы страхования, а в роли фактора,

влияющего на выбор между частным и общественным страхованием в медицинской и

пенсионной сферах. Это вообще характерно на практике для рисков такого рода.

Фактор социального риска значим для выбора между

общественным и частным секторами как потенциальными поставщиками программ

страхования. Такой выбор актуален постольку, поскольку потребность в страховании

предполагается данной, и

идут поиски наиболее адекватного ей решения, в рамках которого

перераспределительный аспект скорее дополняет собственно аллокационный. Однако

правомерна и иная постановка проблемы, а именно

КАК ЭФФЕКТИВНЕЕ

ПОСТРОИТЬ ПРОГРАММУ, ПРЕСЛЕДУЮЩУЮ ПЕРЕРАСПРЕДЕЛИТЕЛЬНЫЕ ЦЕЛИ?

С этих позиций обязательное страхование также

может обнаруживать некоторые преимущества.

КАКИЕ ПРЕИМУЩЕСТВА

ИМЕЕТ ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ?

Так

как представления о справедливости, свойственные данному обществу,

требуют гарантировать всем нуждающимся медицинскую помощь, неизбежно взимание

налогов на ее оказание. Однако если имеется спрос на добровольное медицинское

страхование, вообще говоря, есть возможность построить программу таким образом,

чтобы хотя бы для части плательщиков "навязываемое" аллокационное

поведение не слишком отличалось от того, которое они избрали бы по своей

инициативе. Теоретически можно представить, что большое число граждан вносят в

систему медицинского страхования в виде маркированных налогов почти столько же,

сколько бы вносили в виде страховых премий. Очевидно, что, при прочих равных

условиях (которые в данном случае отражают, прежде всего, требования

справедливости), подобная программа была бы эффективнее, чем своего рода

растворение финансирования здравоохранения в немаркированном налогообложении и

ежегодно пересматриваемых бюджетных расходах. Разумеется, В УСЛОВИЯХ

ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ ПРАКТИЧЕСКИ НЕВОЗМОЖНА ТОЧНАЯ УВЯЗКА ПЛАТЕЖЕЙ С

ИНДИВИДУАЛЬНЫМИ ПРЕДПОЧТЕНИЯМИ. Кроме того, сам перераспределительный характер

гарантий предполагает, что платежи относительно более обеспеченных (и зачастую

более здоровых) граждан несколько превосходят те, которые в среднем необходимы

для обеспечения их собственных нужд. Однако если общество не является чрезмерно

дифференцированным как с точки зрения предпочтений, так и с точки зрения

доходов, СВОЕГО РОДА ЧАСТИЧНОЕ ВОСПРОИЗВЕДЕНИЕ ДОБРОВОЛЬНОГО СТРАХОВАНИЯ В

ОБЯЗАТЕЛЬНОМ СТРАХОВАНИИ ПРОЯВЛЯЕТСЯ КАК ТЕНДЕНЦИЯ. Она ограничивает те

деформации, которые государственное вмешательство привносит в добровольное

взаимодействие индивидов.

В ЧЕМ ЕЩЕ ПРОЯВЛЯЕТСЯ

ПРЕИМУЩЕСТВО ГОСУДАРСТВЕННЫХ СТРАХОВЫХ ПРОГРАММ ПО СРАВНЕНИЮ С ПРЯМЫМ

ФИНАНСИРОВАНИЕМ ИЗ БЮДЖЕТА?

Другое преимущество государственных страховых

программ по сравнению с прямым финансированием из бюджета состоит в том, что

они в относительно большей степени могут включать элементы конкуренции.

Например, в сфере медицинского страхования обязательность взносов и выплат

совместима с конкуренцией страховщиков, способствующей повышению эффективности.

ВЫВОД. Итак,

обязательное страхование, в принципе, позволяет сочетать требования

справедливости и эффективности в ситуациях, когда перераспределительные

требования значимы, однако круг потенциальных реципиентов не слишком отличается

от круга потенциальных плательщиков, и для многих индивидов издержки и выгоды

могут примерно соответствовать друг другу.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Ахинов Г.А., Жильцов Е.Н. Экономика

общественного сектора: учебное пособие

для студентов вузов, обучающихся по направлению

«Экономика» и экономическим специальностям. — М.: ИНФРА-М, 2009.

[2] Стиглиц Дж.Ю. Экономика государственного

сектора/пер. с англ.

— М.: Издательство МГУ: ИНФРА-М,

1997. - 720 с.

[3] Экономика общественного сектора: учебник для

академического бакалавриата/под ред. Л.И. Якобсона, М.Г. Колосницыной. — 3-е

изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 558 с. — Серия:

Бакалавр. Академический курс.

[4] Экономика общественного сектора: учебник для

студентов вузов,

обучающихся по направлению «Экономика» и

экономическим специальностям. Институт экономики РАН, МГУ имени М.В.

Ломоносова/под ред.

П.В. Савченко и др. — М.: ИНФРА-М, 2010.

[5] Якобсон Л.И. Государственный сектор

экономики: Экономическая теория и политика. М.: ГУ ВШЭ, 2000. - 371 с.