Экономика общественного сектора. Доходы государства. Принципы налогообложения. Виды налогов. Сфера действия налогов и их перемещение. Критерии оценки налоговых систем

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Экономика

общественного сектора

Лекция

5

Тема

лекции: «Доходы государства»

Разделы

лекции:

1. Принципы налогообложения. Виды налогов.

2. Сфера действия налогов и их перемещение.

3. Критерии оценки налоговых систем.

РАЗДЕЛ 1. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ. ВИДЫ

НАЛОГОВ.

На основе избранной модели благосостояния

государство разрабатывает программы общественных расходов, источником которых

служат доходы бюджета (в основном налоговые платежи и сборы).

Теорию налогообложения разработал еще в XVIII

веке великий английский экономист Адам Смит. Экономическая сущность налогов,

рассмотренная А. Смитом, позволила сформировать систему принципов, которая до

сих пор является основой построения налоговых систем.

Основным признаком налогов является их

принудительный характер. С этой точки зрения к ним относятся не только те

платежи, в названии которых присутствует слово «налог» (например, налог на

добавленную стоимость, налог на прибыль организаций, налог на доходы физических

лиц), но и таможенные и государственные пошлины, акцизы и т. д.

Широкое понимание налогов помогает уяснить их

единую природу, а также увидеть взаимозаменяемость многих из них. Так,

общественное финансирование здравоохранения может осуществляться из бюджета за

счет разнообразных налоговых поступлений, либо из специально созданного

государственного фонда за счет целевых платежей в этот фонд. Каждый имеет свои

преимущества и недостатки. Однако выбор между ними удается сделать именно

потому, что к обоим применимы общие критерии.

В обоих случаях вводится обязательный платеж,

покрываемый за счет населения, однако варианты различаются по конкретному кругу

плательщиков, размеру издержек и целому ряду других характеристик, что создает

проблему альтернативного выбора.

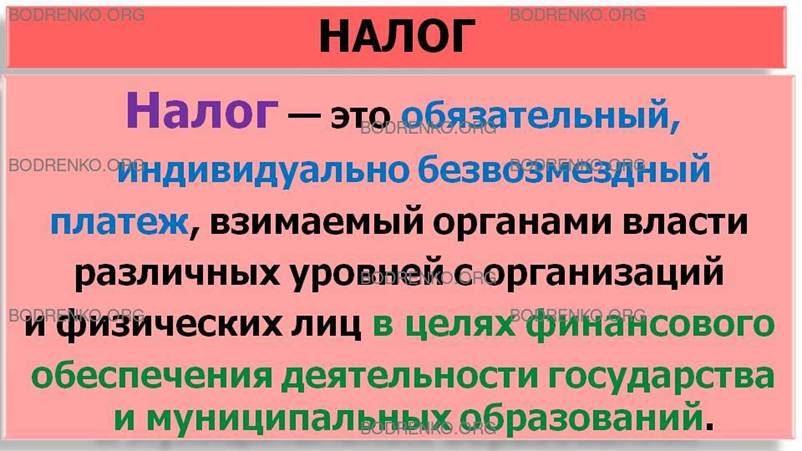

ЧТО ТАКОЕ НАЛОГ?

НАЛОГ — ЭТО ОБЯЗАТЕЛЬНЫЙ, ИНДИВИДУАЛЬНО

БЕЗВОЗМЕЗДНЫЙ ПЛАТЕЖ, ВЗИМАЕМЫЙ ОРГАНАМИ ВЛАСТИ РАЗЛИЧНЫХ УРОВНЕЙ С ОРГАНИЗАЦИЙ

И ФИЗИЧЕСКИХ ЛИЦ В ЦЕЛЯХ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВА И

МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ.

ЧТО ОЗНАЧАЕТ ТЕРМИН «НАЛОГОВАЯ СИСТЕМА

ГОСУДАРСТВА»?

СОВОКУПНОСТЬ УСТАНОВЛЕННЫХ НАЛОГОВ, А ТАКЖЕ

ПРИНЦИПОВ, ФОРМ И МЕТОДОВ ИХ УСТАНОВЛЕНИЯ, ИЗМЕНЕНИЯ, ОТМЕНЫ, ВЗИМАНИЯ И

КОНТРОЛЯ ОБРАЗУЮТ НАЛОГОВУЮ СИСТЕМУ ГОСУДАРСТВА.

Принципы налогообложения должны отвечать

экономическим и социальным критериям. Налоговые системы должны быть

одновременно эффективными и справедливыми.

КАКИЕ ПРИНЦИПЫ

НАЛОГООБЛОЖЕНИЯ ИСПОЛЬЗУЮТСЯ НА ПРАКТИКЕ?

На практике чаще всего используются два основных

принципа налогообложения:

- ПРИНЦИП ПОЛУЧАЕМЫХ ВЫГОД и

- ПРИНЦИП ПЛАТЕЖЕСПОСОБНОСТИ.

ЧТО ОЗНАЧАЕТ ПРИНЦИП

ПОЛУЧАЕМЫХ ВЫГОД?

Принцип получаемых выгод предполагает, что

физические и юридические лица должны уплачивать налог пропорционально тем

выгодам, которые образуются от государственного вмешательства в экономику

(например, автомобилисты должны платить налог за использование дорог).

ЧТО ОЗНАЧАЕТ ПРИНЦИП

ПЛАТЕЖЕСПОСОБНОСТИ?

Принцип платежеспособности означает, что налоги

должны зависеть от размера дохода (богатые платят и абсолютно, и относительно

более высокие налоги, чем бедные).

В странах с развитой рыночной экономикой

преобладает принцип платежеспособности, реже используется принцип получаемых

выгод.

КАКИЕ ФУНКЦИИ

ВЫПОЛНЯЮТ НАЛОГИ?

Налоги выполняют одновременно четыре основные

функции:

- ФИСКАЛЬНУЮ,

- РАСПРЕДЕЛИТЕЛЬНУЮ,

- РЕГУЛИРУЮЩУЮ и

КОНТРОЛИРУЮЩУЮ.

ФИСКАЛЬНАЯ ФУНКЦИЯ реализуется за счет

налогового контроля и налоговых санкций, которые обеспечивают максимальную

собираемость установленных налогов и сборов, а также создают препятствия к

уклонению от уплаты налогов. Фискальная функция позволяет реализовать главное

предназначение налогов: формирование и мобилизацию финансовых ресурсов

государства.

РАСПРЕДЕЛИТЕЛЬНАЯ ФУНКЦИЯ налогообложения

состоит в перераспределении общественных доходов.

РЕГУЛИРУЮЩАЯ ФУНКЦИЯ налогообложения направлена

на решение посредством налоговых механизмов различных задач экономической

политики государства.

В рамках РЕГУЛИРУЮЩЕЙ ФУНКЦИИ выделяют три

подфункции:

- СТИМУЛИРУЮЩУЮ,

ДЕСТИМУЛИРУЮЩУЮ (сдерживающую) и

ВОСПРОИЗВОДСТВЕННУЮ.

ПО КАКИМ КРИТЕРИЯМ РАЗЛИЧАЮТ НАЛОГИ?

Виды налогов различают по многочисленным

критериям:

- объекту и субъекту налогообложения,

- уровням бюджетной системы,

- поведению налоговой ставки и т. д.

В большинстве стран наряду с налогами,

поступающими в бюджет и внебюджетные фонды, которыми располагает правительство,

имеются налоги, поступающие в распоряжение региональных и местных властей.

Обычно региональные и местные представительные органы участвуют в установлении

перечня и размера таких налогов. Особенно это характерно для федеративных

государств. Например, в России наряду с федеральными налогами и сборами

существуют региональные и местные.

Выделяют ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ.

ПРЯМЫМИ НАЛОГАМИ облагаются непосредственно

физические и юридические лица, а также их доходы.

КОСВЕННЫМИ НАЛОГАМИ облагаются ресурсы, виды

деятельности, товары и услуги.

Иными словами, ПРЯМОЙ НАЛОГ связывают с

характеристиками плательщика, а КОСВЕННЫЙ НАЛОГ — с той деятельностью, которой

он занимается.

- К ПРЯМЫМ НАЛОГАМ относятся налог на доходы

физических лиц и налог на прибыль организаций;

- К КОСВЕННЫМ НАЛОГАМ относятся налог на

добавленную стоимость, налог на имущество организаций (физических лиц), акцизы,

регистрационные, лицензионные и иные сборы и т. п.

КОСВЕННЫЕ НАЛОГИ более разнообразны, чем прямые,

поскольку спектр несхожих между собой объектов обложения очень широк. В России

и многих зарубежных странах наибольшую роль среди косвенных налогов играет

более или менее унифицированный налог на добавленную стоимость (в США вместо

него применяется налог с продаж), а также акцизы, которыми дифференцированно

облагаются отдельные товары и услуги. Высокие акцизы устанавливаются обычно на

алкогольные напитки, табачные изделия и предметы роскоши.

В ряде стран (Новая Зеландия, Австралия, Дания,

Финляндия, Канада, Япония, Швеция, Швейцария, США и др.) прямое налогообложение

личных доходов граждан и прибыли предприятий выступает важнейшим источником

средств для общественного сектора.

Целевые платежи по социальному страхованию

особенно весомы во Франции, Нидерландах, Германии, Италии, Бельгии, тогда как в

некоторых других странах социальные нужды в большей степени удовлетворяются за

счет бюджетных ассигнований, финансируемых на основе прямых и косвенных

налогов, непосредственно не имеющих целевого характера.

Важная классификация налогов основана на том,

как изменяется удельный вес налогового платежа в доходе с увеличением

последнего. С этой точки зрения различаются ПРОГРЕССИВНЫЕ, РЕГРЕССИВНЫЕ И

ПРОПОРЦИОНАЛЬНЫЕ НАЛОГИ.

ПРОГРЕССИВНЫЕ, ПРОПОРЦИОНАЛЬНЫЕ И РЕГРЕССИВНЫЕ

НАЛОГИ.

Налогообложение может быть:

- ПРОПОРЦИОНАЛЬНЫМ,

- ПРОГРЕССИВНЫМ и

- РЕГРЕССИВНЫМ.

Налог называется ПРОПОРЦИОНАЛЬНЫМ, если он

возрастает в той же пропорции, как и доход плательщика.

При ПРОГРЕССИВНОМ налогообложении доля налога в

доходе растет по мере его увеличения.

Некоторые налоги (как правило, косвенные)

фактически имеют РЕГРЕССИВНЫЙ характер — в доходах менее обеспеченных групп

населения доля этих налогов выше, чем у более обеспеченных.

Прогрессивный налог растет быстрее дохода,

регрессивный — медленнее его, а доля пропорционального налога в доходе остается

неизменной независимо от того, насколько велик доход.

Если сравнить УДЕЛЬНЫЕ ВЕСА НАЛОГА В ДОХОДАХ

двух одинаковых по численности групп населения, ПЕРВАЯ ИЗ КОТОРЫХ ПОЛУЧАЕТ

БОЛЬШЕ СРЕДСТВ, ЧЕМ ВТОРАЯ, то

при ПРОГРЕССИВНОМ налогообложении этот

показатель будет выше у первой группы,

при РЕГРЕССИВНОМ — у второй,

а при ПРОПОРЦИОНАЛЬНОМ он окажется одинаковым

для обеих групп.

Следует подчеркнуть, что в теории

государственных финансов понятия пропорционального, прогрессивного и

регрессивного налогообложения обычно используются, именно когда речь идет о

том, как налог влияет на величину располагаемого дохода плательщика, а не

просто о шкале, по которой непосредственно исчисляются налоговые обязательства.

ПРИМЕР. Обратимся

к примеру. Пусть на НЕКОТОРУЮ ГРУППУ ТОВАРОВ УСТАНОВЛЕН АКЦИЗ В РАЗМЕРЕ 10% К

ЦЕНЕ. Есть ли основания для вывода, что в данном случае плательщики имеют дело

с пропорциональным налогом?

1. Если товарная группа, о которой идет речь,

состоит из ювелирных изделий, которые приобретаются в основном ЛИЦАМИ С

ВЫСОКИМИ ДОХОДАМИ, то, по-видимому, эти лица и окажутся в наибольшей степени

затронутыми акцизом. В подобных обстоятельствах 10%-й акциз представляет собой

ПРОГРЕССИВНЫЙ НАЛОГ.

2. Если по такой же шкале акциз установлен на

товары, приобретаемые в основном МАЛООБЕСПЕЧЕННЫМИ, то он окажется

РЕГРЕССИВНЫМ, Так, в США группы населения с низкими доходами потребляют

относительно больше табачных изделий, чем высокообеспеченные, и в результате

налогообложение табака регрессивно.

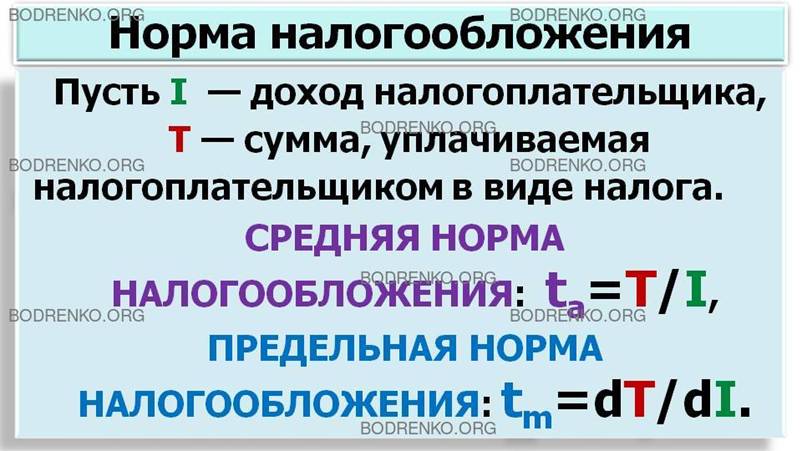

ЧТО ТАКОЕ «НОРМА

НАЛОГООБЛОЖЕНИЯ»?

Долю дохода налогоплательщика, которая изымается

в виде налога, принято называть НОРМОЙ НАЛОГООБЛОЖЕНИЯ.

КАКУЮ ЧАСТЬ ДОХОДА

ХАРАКТЕРИЗУЕТ НОРМА НАЛОГООБЛОЖЕНИЯ?

Норма налогообложения характеризует ту часть

дохода, которая изымается в виде налога.

КАКИЕ НОРМЫ

НАЛОГООБЛОЖЕНИЯ РАЗЛИЧАЮТ?

Различаются СРЕДНЯЯ И ПРЕДЕЛЬНАЯ НОРМЫ НАЛОГА

(НАЛОГООБЛОЖЕНИЯ).

ЧТО ТАКОЕ СРЕДНЯЯ

НОРМА НАЛОГООБЛОЖЕНИЯ?

Средняя норма налогообложения — это отношение

величины налога к доходу.

Средняя норма равна удельному весу налога во

всем ДОХОДЕ налогоплательщика, иначе говоря, отношению суммы налога к размеру

дохода.

ЧТО ТАКОЕ ПРЕДЕЛЬНАЯ

НОРМА НАЛОГООБЛОЖЕНИЯ?

Предельная норма налогообложения — это производная

налога по доходу.

Предельная норма представляет собой долю налога

в "последней единице" дохода, то есть, иными словами, производную

налога по доходу.

Итак, если

I — доход налогоплательщика,

Т — сумма, уплачиваемая им в виде налога, то

СРЕДНЯЯ НОРМА НАЛОГООБЛОЖЕНИЯ равна:

tа=Т/I,

ПРЕДЕЛЬНАЯ НОРМА НАЛОГООБЛОЖЕНИЯ равна:

tm=dT/dI.

С ЧЕМ СВЯЗАНЫ РАЗЛИЧИЯ

МЕЖДУ ПРОПОРЦИОНАЛЬНЫМИ, ПРОГРЕССИВНЫМИ И РЕГРЕССИВНЫМИ НАЛОГАМИ?

Различия между пропорциональными, прогрессивными

и регрессивными налогами связаны с неодинаковыми соотношениями средних и

предельных норм налогообложения.

Прогрессивные, пропорциональные и регрессивные

налоги различаются соотношениями средних и предельных норм обложения.

При пропорциональном налогообложении предельная

норма равна средней, при прогрессивном — превышает среднюю, а при регрессивном

не достигает средней.

На первый взгляд при прогрессивном

налогообложении предельная норма должна непременно возрастать по мере

увеличения дохода, а при регрессивном —

уменьшаться с его ростом. Однако это вовсе не следует из приведенных

выше определений.

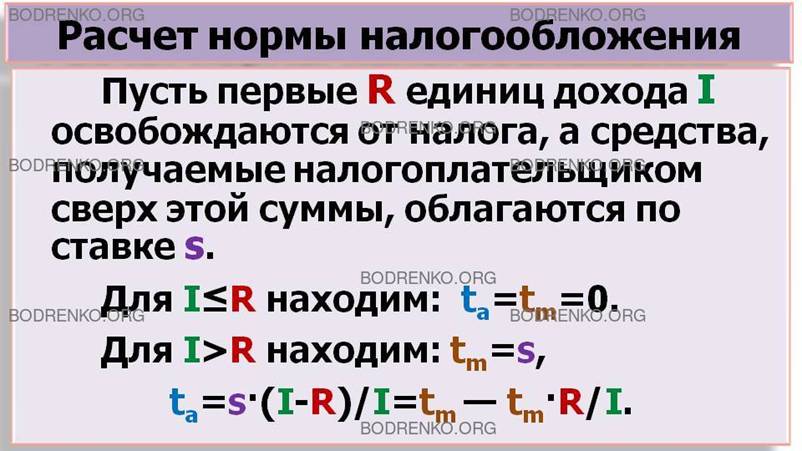

ПРИМЕР. Пусть

речь идет, например, о подоходном налоге с граждан, построенном следующим

образом. Первые R единиц дохода I освобождаются от налога, а средства,

получаемые налогоплательщиком сверх этой суммы, облагаются по ставке s.

Таким образом,

при

I≤R

tа=tm=0,

При

I>R

tm=s,

ta=s·(I-R)/I=tm

— tm·R/I.

С увеличением дохода I средняя норма tа

повышается, никогда не достигая, впрочем, величины tm. Налицо ПРОГРЕССИВНОЕ

НАЛОГООБЛОЖЕНИЕ С ПОСТОЯННОЙ ПРЕДЕЛЬНОЙ НОРМОЙ.

Налог с постоянной предельной нормой может быть

и регрессивным.

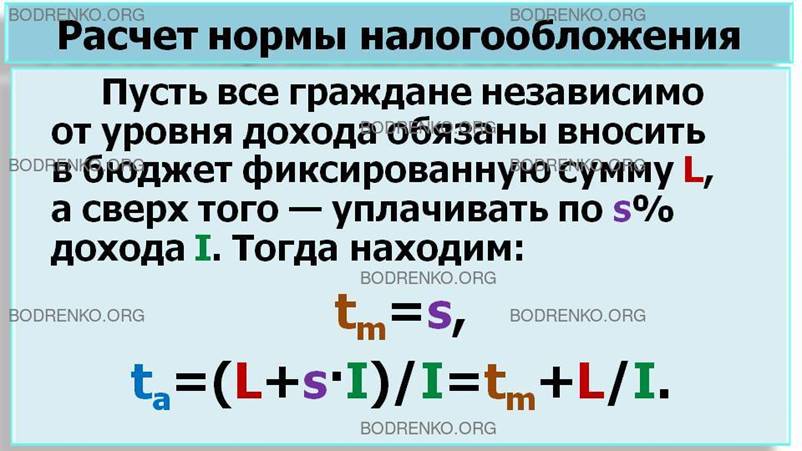

ПРИМЕР.

Допустим, например, что все граждане независимо

от уровня дохода обязаны вносить в бюджет фиксированную сумму L, а сверх того —

уплачивать по s% дохода.

Тогда

tm =s,

ta =(L+s·I)/I=tm+L/I.

Поскольку существенно именно соотношение

предельной и средней нормы, понятия прогрессивного, пропорционального и

регрессивного налога применимы не только к стоимостному, но и к специфическому

налогообложению.

Вместе с тем, когда речь идет о стоимостных

налогах, термины "прогрессивный", "регрессивный" и

"пропорциональный" иногда применяют, характеризуя непосредственно

построение налоговых обязательств, а именно зависимость ставки от

налогооблагаемой базы. В этом смысле говорят, например, о прогрессивном

налогообложении прибыли, если с ростом размера прибыли ставка налога

повышается.

Таким образом, при пропорциональном

налогообложении предельная норма постоянна и равна средней норме при любой

величине дохода; при прогрессивном средняя норма налогообложения растет, при

регрессивном она снижается. Это возможно и в том случае, когда предельная норма

налогообложения остается постоянной в некотором интервале.

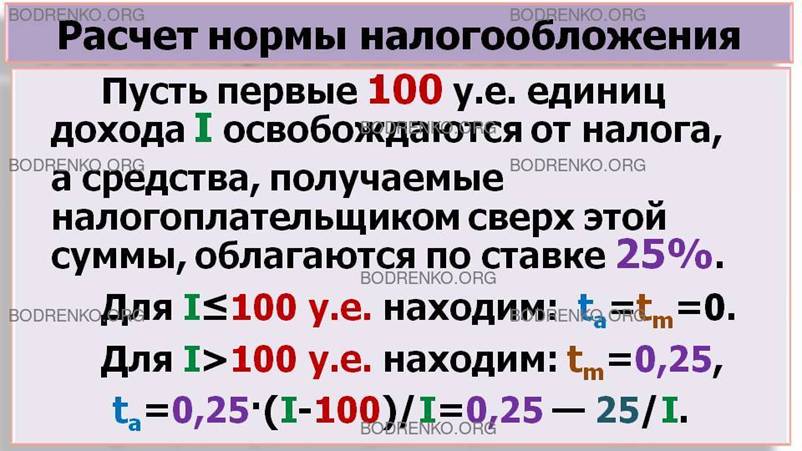

ПРИМЕР.

Допустим, что первые 100 ед. дохода каждого

индивида освобождаются от налога, а доход, получаемый сверх этой суммы,

облагается по ставке 25%. Иными словами, при доходе, не достигающем 100 ед.,

как предельная, так и средняя нормы налога равны нулю, а при более высоком

доходе предельная норма (tm) является постоянной (она составляет 0,25), а

средняя норма (ta) постепенно увеличивается вместе с ростом облагаемого дохода

(I) и уплачиваемого налога (Т):

Т=tm· (I – 100)=0,25·I –

25;

ta=T/I=0,25 – (25/I).

Постоянство предельной нормы не является

обязательным свойством ни прогрессивного, ни регрессивного налогообложения.

Например, с увеличением дохода не только средняя, но и предельная норма может

возрастать.

Размеры и структура налогообложения должны

соответствовать потребностям в общественных благах и справедливому

перераспределению доходов. Достижение подобного соответствия возможно при

строгом целевом назначении каждого налога.

ЧТО ТАКОЕ МАРКИРОВКА

НАЛОГА?

Увязка налога с конкретным направлением

расходования средств, например, с конкретным видом общественных благ,

создаваемых за его счет, называется МАРКИРОВКОЙ НАЛОГА.

КАКОЙ НАЛОГ НАЗЫВАЕТСЯ

МАРКИРОВАННЫМ?

Маркированным называется налог, который имеет

целевой характер, то есть соответствующие налоговые поступления не могут

расходоваться ни на какие иные цели, кроме той, ради которой он введен.

Все прочие налоги являются НЕМАРКИРОВАННЫМИ.

Средства, аккумулируемые с помощью немаркированных налогов, могут

использоваться для решения самых разнообразных задач по усмотрению тех органов

власти, которые утверждают бюджет.

В ЧЕМ ЗАКЛЮЧАЕТСЯ

ПРЕИМУЩЕСТВО НЕМАРКИРОВАННЫХ НАЛОГОВ?

Преимущество немаркированных налогов состоит в

том, что они обеспечивают гибкость бюджетной политики, способность государственных

органов, не меняя налоговую систему, перераспределять поступающие средства

между направлениями государственных расходов.

Преобладание немаркированных налогов также

означает, что доходы государства не находятся в прямой зависимости от колебаний

потребительского спроса на конкретные общественные блага. Поэтому оборотной

стороной гибкости налогов выступает фактическое ослабление зависимости

бюджетной политики от общественных предпочтений.

КАКИЕ НАЛОГИ

ДОМИНИРУЮТ В СОВРЕМЕННЫХ НАЛОГОВЫХ СИСТЕМАХ?

В современных налоговых системах доминируют НЕМАРКИРОВАННЫЕ

НАЛОГИ. Рациональное неведение потребителей с характерной тенденцией

приобретать общественные блага в «пакетах» предоставляет государству право

заниматься аллокацией экономических ресурсов общественного сектора без

детальных консультаций с населением. В этой связи единый процесс формирования

спроса на общественные блага разделяется на два компонента:

—

определение суммарного лимита налоговых поступлений, которые

налогоплательщики согласны предоставить государству;

—

спецификация использования этих средств.

В отдельных случаях маркированными бывают

налоги, целиком предназначенные для финансирования производства общественных

благ. Так, в ряде стран средства, поступающие от акцизов на бензин и налога на

автомобили, направляются на содержание и развитие дорожной сети. В результате

те автомобилисты, которые больше используют дороги, несут большую долю расходов

по их финансированию.

ВЫВОД. Таким

образом, большая часть общественных благ, поставляемых государством,

финансируется за счет различных видов налогов, взимаемых по принципу

эффективности и справедливости. Налоги играют значительную роль в общественном

секторе и выполняют фискальную, распределительную, регулирующую и

контролирующую функции.

РАЗДЕЛ 2. СФЕРА ДЕЙСТВИЯ НАЛОГОВ И ИХ

ПЕРЕМЕЩЕНИЕ.

Распределение налогового бремени между

плательщиками представляет интерес не только с точки зрения справедливости, но

и с позиций воздействия налогов на аллокацию экономических ресурсов.

Налоговые обязательства физических и юридических

лиц определяются на основе норм, устанавливаемых законодательством. При этом

налогоплательщик, реагируя на эти обязательства, старается вести себя так,

чтобы уменьшить налоговое бремя, которое ему предстоит нести.

КАКИЕ ПУТИ МОЖЕТ

ИСПОЛЬЗОВАТЬ НАЛОГОПЛАТЕЛЬЩИК ДЛЯ УМЕНЬШЕНИЯ НАЛОГОВОГО БРЕМЕНИ?

Для уменьшения налогового бремени

налогоплательщик может использовать два легальных пути:

1.

Сократить налоговые обязательства за счет изменения структуры и

интенсивности своей экономической деятельности.

Это выражается как в ограничении деятельности,

которая непосредственно подлежит налогообложению, так и в расширении

деятельности, дающей право на налоговые льготы;

2.

Переместить налоговое бремя на других лиц.

ПРИМЕР.

Например, речь идет о налоге на прибыль

организаций. Это значит, что обложению подлежат результаты предпринимательской

деятельности. Если норма налогообложения высока, предпринимательская активность

в данной стране сдерживается, поскольку владельцы капиталов избегают чрезмерных

налоговых обязательств. Они предпочитают относительно больше тратить на

потребление или инвестировать средства там, где налоговые обязательства

относительно меньше. Высокий акциз на отдельный вид товаров побуждает

производителей и потребителей в той или иной степени заменять его другими.

Высокое налогообложение трудовых доходов может способствовать отказу от поиска

дополнительных заработков и более раннему выходу на пенсию и т. п.

При перемещении налогового бремени возникают

трехсторонние взаимоотношения: государства, налогоплательщика и рыночных

контрагентов. Нередко налогоплательщик способен, формально не уменьшая

обязательств перед государством, полностью или частично компенсировать свои

выплаты за счет других лиц из числа тех, с кем он связан отношениями

купли-продажи.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ

СФЕРА ДЕЙСТВИЯ НАЛОГА?

Сфера действия налога представляет собой

совокупность индивидов, на которых в конечном итоге ложится налоговое бремя, и

чье положение при прочих равных условиях ухудшается в связи с введением налога.

ЧТО ПОНИМАЕТСЯ ПОД

УХУДШЕНИЕМ ПОЛОЖЕНИЯ?

Под ухудшением положения понимается снижение

значения функции индивидуальной полезности.

КАК ОПРЕДЕЛЯЕТСЯ СФЕРА ДЕЙСТВИЯ НАЛОГА?

Определение сферы действия налога достигается на

основе анализа перемещений налогового бремени. Перемещение налогового бремени

на одном рынке влечет за собой его дальнейшие перемещения на других, поэтому

сфера действия налога определяется в контексте общего равновесия.

Исследование сфер действия налогов имеет практическое

значение. Имея дело с введением (отменой) налога либо изменением его ставки,

важно отчетливо представлять себе распре- делительные последствия

предпринимаемых действий. Для аналитических целей информации о налоговых

обязательствах (которую можно почерпнуть из законодательных актов)

недостаточно, поэтому следует анализировать конкретные рынки.

Перемещение налогового бремени способно

существенно менять относительное положение поставщиков разных факторов

производства (прежде всего труда и капитала), а в конечном итоге —

относительные уровни благосостояния различных социальных слоев населения,

отраслевых и региональных общностей и даже поколений. Формирование сфер

действия налогов сказывается на доступности всевозможных товаров и рабочих

мест, трудовой и инвестиционной активности.

Способность налогоплательщиков перемещать налоги

на своих контрагентов зависит от характера рынков, на которых они

взаимодействуют. Если рынок является конкурентным, то возможности перемещения

налогового бремени всецело определяются соотношением эластичностей спроса и

предложения. Преимущество в эластичности благоприятствует перемещению

налогового бремени.

Рассмотрим графическую модель перемещения

бремени акциза на конкурентном рынке (рисунок 1).

Пусть некий товар обложен налогом в размере t

руб. на 1 ед. продаж.

Обозначим кривые спроса через (D, D'), а

предложения — через (S,S'). Если налоговое обязательство возложено на продавцов

— ему соответствует перемещение линии (S) влево-вверх на расстояние (t) в

положение (S'). Если обязательство несут покупатели — этому соответствует

перемещение линии (D) влево-вниз на ту же величину в положение (D'). Под

воздействием налога исходное равновесие (в точке (E0), равновесная цена (Р0))

заменяются новыми (точка (E1S), равновесная цена (PS)).

Рисунок 1. Перемещение налогового бремени на

конкурентном рынке.

Когда налог платят продавцы, равновесие

достигается в точке пересечения линий (S') и (D) (точка (E1D), равновесная цена

(PD)). Ему соответствует «цена покупателей» (РD), определяющая их реальные

расходы, а следовательно, покрывающая (t) наряду с издержками продавцов. Когда

налогом непосредственно облагаются покупатели, они платят на рынке лишь «цену

продавцов» (PS), которая не включает (t), а равновесие достигается в точке

(E1S), в которой пересекаются (S) и (D'). Однако налог государству покупатели

платят отдельно, так что фактически единица товара обходится им в (PS+t).

Налоговое бремя представляет собой площадь

прямоугольника с вершинами в точках: (PD, E1D, E1S, PS). Линия равновесия -

прямая (P0 E0) делит этот прямоугольник на две части: верхняя часть означает

налоговое бремя покупателя, нижняя — производителя.

Перемещение налогового бремени не происходит

мгновенно. На практике оно требует времени и сопровождается значительными трансакционными

издержками. Поэтому в краткосрочном периоде изменение характера налоговых

обязательств вполне способно приносить реальные выгоды одной из сторон, пока

процесс перемещения налогового бремени не успевает достичь описанных

закономерных результатов. Борьба за временные выгоды ведется тем интенсивнее,

чем менее стабильна налоговая система в целом.

НАЛОГООБЛОЖЕНИЕ НА МОНОПОЛИЗИРОВАННОМ РЫНКЕ.

Способность одного из субъектов экономической

деятельности влиять на цену сказывается на распределении налогового бремени. В

условиях монополии сохраняет свое значение гибкость реакции на изменение

рыночных условий. Так, монополист, продающий уникальный товар, стоит перед

выбором: или полностью принять на себя налоговое бремя, или покинуть рынок.

Сфера действия налога формируется в данном случае, как и при абсолютно

неэластичном предложении на конкурентном рынке. При линейной функции спроса

прирост цены, по которой монополист осуществляет продажи, покрывает только

половину прироста его предельных издержек, обусловленного налогом. Чтобы

покрыть дополнительные издержки, монополист повысит цену. Для этого он вынужден

сократить объемы производства, переходя на более эластичные участки линии

спроса.

Условием равновесия на монополизированном рынке

является равенство предельного дохода предельным издержкам (MR=МС).

Предельный доход (MR) определяется ценой (Р) и

эластичностью спроса (Е):

MR=Р·(1–1/Е), Е>1.

Если вводится специфический налог (T), то к

издержкам фирмы, в том числе и предельным, добавляется по T в расчете на каждую

единицу товара. Можно записать новое условие равновесия:

MR=МС+T,

или

Р·(1–1/Е)=МС+T.

Следовательно, равновесная цена будет

определяться величиной эластичности спроса, налога и предельных издержек фирмы:

Р=(МС+T)/(1–1/Е).

В результате налогообложения монополиста расходы

потребителей в расчете на 1 ед. товара могут возрасти даже в большей степени,

чем доход государства. Однако в отличие от конкурентного на монополизированном

рынке даже самая высокая гибкость предложения не гарантирует продавцу

возможности полного перемещения налогового бремени на покупателей.

В случае, если на монополизированном рынке

государство собирает с помощью налога одну и ту же сумму, специфическое

налогообложение менее нейтрально, чем стоимостное. В сопоставимых

обстоятельствах стоимостный налог влечет меньшее сокращение объема продаж и

таким образом в меньшей степени ухудшает положение покупателей.

Анализ перемещения налогового бремени имеет

ключевое значение для понимания того, что внешне не схожие между собой налоги

способны вызывать одинаковые фактические изменения в экономике.

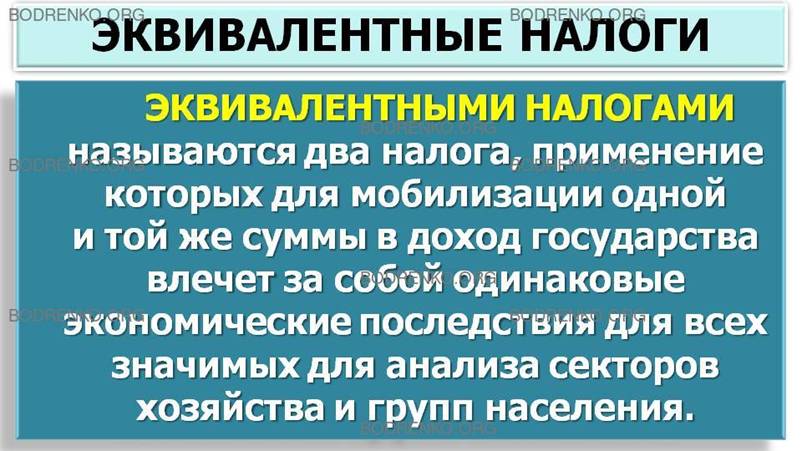

КАКИЕ НАЛОГИ

НАЗЫВАЮТСЯ ЭКВИВАЛЕНТНЫМИ?

ЭКВИВАЛЕНТНЫМИ НАЛОГАМИ называются два налога,

применение которых для мобилизации одной и той же суммы в доход государства

влечет за собой одинаковые экономические последствия для всех значимых для

анализа секторов хозяйства и групп населения.

Первая и наиболее известная модель, позволяющая

анализировать перемещение налогового бремени в контексте общего равновесия,

была предложена А. Харбергером в 1962 году.

В ЧЕМ СОСТОИТ СУЩНОСТЬ

МОДЕЛИ ХАРБЕРГЕРА?

Модель Харбергера позволяет анализировать сферу

действия налога на прибыль корпораций, однако она применима и для других

случаев, когда один их факторов производства облагается налогом в разных секторах

экономики.

Основной вывод модели заключается в том, что в

краткосрочный период бремя налогообложения прибыли полностью ложится на

владельца капитала, а в длительный период сфера действия налога

распространяется и на других владельцев факторов производства (например,

работников фирмы).

Используя модель, можно убедиться в том, что

высокое налогообложение капитала благоприятствует перемещению труда в

неформальный сектор, понижению предельной отдачи труда в данном секторе и

вовлечению занятых в нем индивидов в сферу действия налога. Таким образом,

косвенно обеспечивается обложение тех доходов, с которых налог непосредственно

не уплачивался.

Исследование моделей перемещения налогового

бремени важно для изучения влияния налогов на общее равновесие. Однако

современные исследования сфер действия налогов пока имеют ограниченное

использование для оценки эффектов налога, поскольку они игнорируют огромное

количество дополнительных условий: совместное действие налогов, международные

переливы капитала, способы финансирования инвестиций и т. д.

РАЗДЕЛ 3. КРИТЕРИИ ОЦЕНКИ НАЛОГОВЫХ СИСТЕМ.

Любые аспекты функционирования общественного

сектора, в том числе и относящиеся к налогообложению, должны, как уже было

показано, оцениваться с позиций экономической эффективности и социальной

справедливости. Вместе с тем в силу изъянов государства абсолютно эффективные

решения, как правило, недостижимы. Так, налоги, за счет которых финансируется

производство общественных благ, практически невозможно установить на уровне цен

Линдаля. Это связано как с проблемой выявления предпочтений, так и с

чрезвычайно высокими издержками, которых потребовала бы индивидуализация

налогов. Нереально было бы также претендовать на абсолютно полную реализацию в

налогово системе принципов справедливости. Представления индивидов о справедливости

не совпадают друг с другом. Позиция общества формируется в ходе политического

процесса и практически всегда отличается некоторой расплывчатостью и, более

того, непоследовательностью. По природе своей политика государства в отношении

разных слоев населения представляет компромисс, зачастую довольно зыбкий, и, во

всяком случае, ей не присуща та четкость, которой обладают, например,

бентамианская или роулсианская концепции функции общественного благосостояния

(Эти и другие функции общественного

благосостояния мы подробно рассмотрели на лекции 3 «Экономика благосостояния»).

Именно потому, что на практике невозможно

построить идеальную налоговую систему, налогообложение в разных странах не

следует единому шаблону. Это, по сути, уже отмечалось выше, когда речь шла о

структуре налогов. Однако недостижимость идеального состояния не означает,

конечно, что любой подход к формированию доходов государства не лучше и не хуже

другого. Нужны и действительно существуют практически ориентированные критерии,

позволяющие сравнивать различные подходы, отсекать заведомо худшие варианты,

фиксировать преимущества и недостатки каждого конкретного налога. Ни один из

подобных критериев заведомо не является безукоризненным. Более того, они могут

до некоторой степени противоречить друг другу. Ведь критерии призваны отразить

как требования эффективности, так и требования справедливости, а они не

совпадают между собой.

Коль скоро речь идет об оценке приемлемости

определенного набора налогов, сумму доходов, которую они должны принести

государству, естественно считать фиксированной. Тогда проблема состоит в том,

чтобы собрать требуемую сумму при минимальных экономических и социальных

издержках. Именно к подобной постановке задачи имеют наибольшее отношение

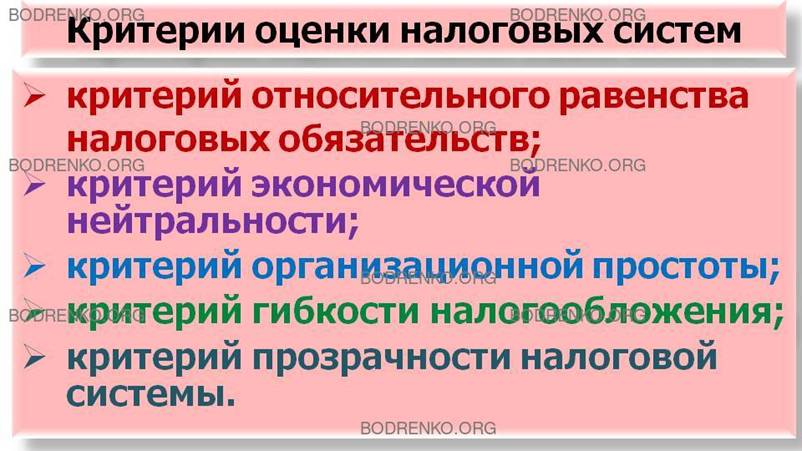

критерии, которые мы сейчас рассмотрим:

- КРИТЕРИЙ ОТНОСИТЕЛЬНОГО РАВЕНСТВА НАЛОГОВЫХ

ОБЯЗАТЕЛЬСТВ;

- КРИТЕРИЙ ЭКОНОМИЧЕСКОЙ НЕЙТРАЛЬНОСТИ;

- КРИТЕРИЙ ОРГАНИЗАЦИОННОЙ ПРОСТОТЫ;

- КРИТЕРИЙ ГИБКОСТИ НАЛОГООБЛОЖЕНИЯ;

- КРИТЕРИЙ ПРОЗРАЧНОСТИ НАЛОГОВОЙ СИСТЕМЫ.

ОТНОСИТЕЛЬНОЕ РАВЕНСТВО НАЛОГОВЫХ

ОБЯЗАТЕЛЬСТВ.

Первым следует рассмотреть критерий

относительного равенства налоговых обязательств. Он непосредственно связан с

идеей справедливости и предполагает распределение налогов в соответствии с ясно

выраженными и одобряемыми обществом подходами, а также отсутствие

дискриминации.

Относительное равенство обязательств достигается

за счет равенства по горизонтали и равенства по вертикали. Равенство по

горизонтали означает, что с налогоплательщиков, находящихся в одинаковом

положении, взимается одинаковый налог. Равенство по вертикали означает, что

налоги, которые уплачиваются лицами, находящимися в разном положении,

дифференцируются в соответствии с этим положением.

Коль скоро речь идет о равенстве по горизонтали

и вертикали, ясно, что рассматриваемому принципу не отвечало бы возложение на

всех членов общества налоговых обязательств, которые были бы количественно

равны друг другу в абсолютном выражении. Требуется равенство относительное,

которое определяется, сообразуясь с некими шкалами, соответствующими

представлениям общества о справедливости.

Разумеется, ключевой вопрос состоит в том, как

именно строить подобного рода шкалы, или, иными словами, как оценивать

положение плательщика, с которым сопоставляется размер налога.

ПО КАКИМ ПРИНЦИПАМ

ОЦЕНИВАЕТСЯ ПОЛОЖЕНИЕ ПЛАТЕЛЬЩИКА?

Для этого используются два различных принципа.

1. Первый из этих принципов — это ПРИНЦИП ПОЛУЧАЕМЫХ ВЫГОД.

Согласно ему, платежи дифференцируются в

соответствии с теми преимуществами, которые получает конкретный плательщик от

деятельности государства, финансируемой за счет данного налога. Принцип

получаемых выгод применяется по отношению к некоторым маркированным налогам.

Например, в Российской Федерации, как и в ряде других стран, содержание,

ремонт, реконструкция и строительство автомобильных дорог общего пользования

осуществляется за счет специальных целевых платежей, которые концентрируются в

федеральном и территориальных дорожных фондах. В России в эти фонды поступают

налоги с реализации горюче-смазочных материалов, с пользователей автомобильных

дорог, с владельцев транспортных средств и некоторые другие. Предполагается,

что, например, те, кто расходует больше горючего, относительно больше получают

от строительства дорог и поддержания их в хорошем состоянии. Принцип получаемых

выгод представляется достаточно естественным. Однако на практике он не является

доминирующим. Его трудно реализовать, когда речь идет о немаркированных

налогах.

Некогда А. Смит писал, что богатые должны нести

большее налоговое бремя, чем бедные, поскольку государство охраняет богатство и

в большей степени заботится о привилегированных членах общества. Говоря

современным языком, это была попытка применить принцип получаемых выгод к

налогообложению имущества и доходов. Однако подобная аргументация несомненно

уязвима, тем более что ныне во всех странах весьма существенная часть

государственных средств целенаправленно расходуется на поддержку

малообеспеченных.

ПО КАКИМ ПРИЧИНАМ

ПРИНЦИП ПОЛУЧАЕМЫХ ВЫГОД ТРУДНО РЕАЛИЗОВАТЬ?

1. Во-первых, когда речь идет об общественных

благах, выгоды, достающиеся отдельному плательщику, зачастую трудно

идентифицировать. Поэтому даже в отношении маркированных налогов применить

рассматриваемый принцип не всегда легко. В этой связи соответствующий

маркированный налог дифференцируется по другому принципу.

2. Во-вторых, даже если принцип получаемых выгод

применяется, фактически используется информация скорее об объемах потребления,

чем о выгодах как таковых. Последние в соответствии с экономической теорией

определяются не непосредственно количеством потребленного блага, а его

полезностью.

3. Наконец, в-третьих, принцип получаемых выгод

заведомо непригоден, когда речь идет о налоговом финансировании

перераспределительных программ. Сама их природа предполагает, что платежи и

выгоды распределяются среди членов общества принципиально по-разному.

2. Отметим ВТОРОЙ ПРИНЦИП. В силу отмеченных

обстоятельств большая часть налогов формируется на основе иного принципа, а

именно ПРИНЦИПА ПЛАТЕЖЕСПОСОБНОСТИ.

КАК ОПРЕДЕЛЯЕТСЯ

ПРИНЦИП ПЛАТЕЖЕСПОСОБНОСТИ?

Согласно ПРИНЦИПУ ПЛАТЕЖЕСПОСОБНОСТИ налоговое

бремя должно распределяться в соответствии с экономическими возможностями

плательщиков.

Впервые развернутое обоснование данного принципа

было предложено Дж. С. Миллем, который при этом, во-первых, явным образом

апеллировал к идее справедливости и, во-вторых, выдвигал концепцию "равной

жертвы для общей цели". Эта концепция существенно опирается на

представление о том, что одна и та же денежная сумма имеет меньшую ценность для

богатого, чем для бедного, так что неодинаковые по размеру платежи могут

соответствовать субъективно одинаковым пожертвованиям на нужды общества со

стороны индивидов, не равных по своему имущественному положению.

Принцип платежеспособности несомненно соответствует

широко распространенным представлениям о справедливости. Это объясняет

стремление применять данный принцип максимально последовательно. Однако на

практике вряд ли возможно реализовать его безупречным образом, поскольку при

тщательном анализе обнаруживается, что сам он не столь ясен, как представляется

на первый взгляд.

Не говоря уже о том, что сопоставимость

индивидуальных полезностей является весьма сильным допущением, концепция равной

жертвы ведет к разным выводам в зависимости от того, имеется ли в виду

равенство средних или предельных потерь. Кроме того, применительно к

финансированию перераспределительных программ эта концепция фактически столь же

неприменима, как и принцип получаемых выгод. В силу этого принцип распределения

налогов по способности платить воплощается в жизнь на основе сугубо

политического выбора той или иной меры соответствия между размером дохода либо

имущества, с одной стороны, и платежей в бюджет, с другой. Применяется ли в

стране, например, пропорциональный или прогрессивный подоходный налог и

насколько высоки его ставки, зависит от конкретных представлений о

справедливости, получивших наибольшую политическую поддержку в тот или иной

конкретный период.

Самостоятельную проблему составляет полнота

учета платежеспособности. Относительно легче оценивать денежные доходы, чем

доходы, поступающие в натуральной форме, Если последние не принимаются во

внимание, то фактически стимулируются бартерные операции и предоставление

работодателями работникам так называемых ПОБОЧНЫХ ВЫГОД ВЗАМЕН ПОВЫШЕНИЯ

ЗАРАБОТНОЙ ПЛАТЫ. К разряду побочных выгод могут относиться, например,

бесплатные обеды в заводской столовой, бесплатные оздоровительные, культурные,

транспортные и иные услуги и т. п. Распространенность побочных выгод

объясняется прежде всего именно тем, что их труднее обложить налогами, чем

денежные выплаты. Однако налоговое законодательство, как правило, все же

предусматривает тот или иной порядок обложения бартера и хотя бы некоторых

наиболее распространенных типов побочных выгод.

В то же время еще сложнее обстоит дело с

доходами, формируемыми в домашнем хозяйстве. При высоком налогообложении

денежных доходов в форме подоходного налога или налога на добавленную стоимость

выгоднее, например, готовить пишу или стирать белье дома, чем зарабатывать

дополнительные деньги на приобретение соответствующих услуг. Между тем, строго

говоря, уровень благосостояния, а значит, и способность платить налог не

зависит от того, было ли конкретное благо куплено на рынке или произведено в

домашнем хозяйстве.

Наконец, даже полный объем потребления

материальных и нематериальных благ не дает исчерпывающей характеристики

благосостояния человека. Так, самостоятельной ценностью обладает досуг.

Допустим, некто предпочитает отказываться от прироста заработка во имя досуга.

Можно ли с определенностью утверждать, что уровень благосостояния такого

индивида заведомо ниже, чем у другого, который получает немного более высокий

денежный доход, поскольку постоянно берется за сверхурочные работы,

подрабатывает по выходным и т. п.? Отрицательный ответ на этот вопрос делает не

вполне бесспорным тезис о том, что способность платить налоги, то есть в

определенной мере жертвовать факторами индивидуального благосостояния ради

общественных нужд, соответствует размеру дохода или имущества. Определенное

значение с точки зрения способности платить налоги имеют также различия в

размере вынужденных расходов. Так, если индивиду приходится затрачивать

значительную часть заработка на оплату медицинских услуг, справедливо ли

облагать его таким же подоходным налогом, как более здорового человека? Можно

предположить, что, при прочих равных условиях, для последнего характерны как

более высокий фактический уровень благосостояния (если сравнение вообще

правомерно), так и более широкие возможности аллокации зарабатываемых средств.

Обсуждение подобных вопросов переносится в практическую плоскость, когда речь

идет о налоговых льготах. Так, в ряде стран расходы на лечение вычитаются из

базы обложения подоходным налогом. Вместе с тем, очевидно, что аргументы, используемые в рамках

подобных дискуссий, теоретически уязвимы. Дает о себе знать неустранимая при

сравнении экономического положения индивидов проблема сопоставимости значений

их функций полезностей, и к тому же грань между вынужденными и прочими расходами

можно проводить по-разному.

ПРИНЦИП ПЛАТЕЖЕСПОСОБНОСТИ, как и ПРИНЦИП

ПОЛУЧАЕМЫХ ВЫГОД, не позволяет выработать однозначные и универсальные

рекомендации о построении налоговой системы. Это закономерно, поскольку иное

означало бы строгую фиксацию некоторого представления о справедливости в

качестве единственно возможного и неизменного. Однако принципы, о которых идет

речь, ориентируют разработчиков налогов, требуя, в частности, обоснования четко

определенных шкал налогообложения и исключая дискриминацию, например, по

признакам пола, сословия, этнической или религиозной принадлежности и т. п. До

того как названные принципы утвердились, подобная дискриминация в

налогообложении была довольно обычным явлением.

ЭКОНОМИЧЕСКАЯ НЕЙТРАЛЬНОСТЬ.

За счет относительного равенства обязательств

может достигаться справедливость налогообложения. Не меньшее значение имеет его

эффективность. Существенна, в частности, эффективность самой деятельности по

сбору налогов. Несомненно, важна и эффективность

использования собранных средств. Однако, когда речь идет о ней, фактически в

центре внимания оказывается уже не налоговая система как таковая, а другая

сторона государственных финансов — общественные расходы. Различные аспекты

теории общественных расходов будут рассматриваться позднее. Но анализ

эффективности налогообложения нельзя свести к тому, что непосредственно

происходит с денежными суммами, подлежащими изъятию в пользу государства.

Центральный вопрос — влияние налогов на эффективность экономического поведения

налогоплательщиков.

Очевидно, например, что высокий подоходный налог

или налог на прибыль сдерживает экономическую активность. Это может послужить

причиной неэффективного распоряжения ресурсами, которыми располагает общество в

лице работников и предпринимателей, обязанных уплачивать соответствующие

налоги. Хозяйствующий субъект осуществляет аллокацию своих ресурсов,

ориентируясь не только на сигналы рынка, но и на те сигналы, которые подает

налоговая система. Если какой-либо вид деятельности или ее результат превращается

в объект налогообложения, направлять ресурсы на эту деятельность становится

менее выгодно. В итоге происходит искажение экономической мотивации субъекта.

Разумеется, государство не часто сознательно стремится подавать подобного рода

сигналы. Они возникают как "побочное" следствие усилий по сбору

средств для общественных нужд. При этом характер сигналов зависит от

конкретного способа, которым мобилизуются средства. Иными словами, специфика

искажений определяется тем, какие именно налоги используются государством. В том, что это именно так, можно убедиться,

рассмотрев ситуации, когда доход государства удается сформировать, не дав

каких-либо импульсов снижению экономической активности налогоплательщика.

ЧТО ТАКОЕ

ЭКОНОМИЧЕСКАЯ НЕЙТРАЛЬНОСТЬ НАЛОГООБЛОЖЕНИЯ?

Отсутствие или относительная слабость

искажающего воздействия называется экономической нейтральностью налогообложения

(соответственно абсолютной или относительной). Нейтральность, по существу,

означает, что вмешательство государства в данном случае, хотя и ограничивает

возможности плательщиков, изымая у них часть средств, все же оставляет

доступными те варианты поведения, которые характеризуются наивысшей

аллокационной эффективностью. При искажающем налогообложении вмешательство

побуждает плательщиков отказываться от этих вариантов.

ОРГАНИЗАЦИОННАЯ ПРОСТОТА.

При прочих равных условиях, эффективность

налогообложения тем выше, чем ниже издержки сбора налогов.

ИЗ КАКИХ ЗАТРАТ

СКЛАДЫВАЮТСЯ ЗАТРАТЫ НА ОБСЛУЖИВАНИЕ НАЛОГОВОЙ СИСТЕМЫ?

Затраты на обслуживание налоговой системы

складываются,

- во-первых, из расходов на содержание налоговой

службы,

- во-вторых, из затрат времени и средств

плательщиков, требующихся для выполнения налоговых обязательств, включая

перечисление средств в бюджет и документирование соответствующих действий, и,

- в-третьих, из расходов на оплату услуг

налоговых консультантов, адвокатов и других лиц, обеспечивающих

квалифицированную трактовку налогового законодательства и разрешение

конфликтов, которые возникают в ходе его применения. Каждый из этих компонентов

тем значительнее, чем сложнее налоговая система.

Так, административные издержки функционирования

налоговой службы зависят не только от внутренней организации ее работы, но

прежде всего от тех конкретных задач, которые ей приходится решать. Если бы,

например, основная часть доходов государства формировалась за счет аккордного

налога, взимаемого раз в год со всех граждан в одинаковом размере, то сбор

средств предполагал бы только идентификацию плательщиков и не требовал больших

затрат. Если же речь идет, например, о налоге на прибыль, то необходимо

обеспечивать надежность оценки налогооблагаемых сумм, адекватность исчисления и

полноту взимания налога. На практике это представляет непростую задачу и

порождает значительные издержки.

Затраты, обеспечивающие сбор налогов, не

ограничиваются расходами на содержание налоговой службы. Ведение бухгалтерского

учета в организациях обусловлено не только их собственными потребностями, но в

немалой степени и требованиями, связанными с налоговыми обязательствами.

Соответственно часть затрат на бухгалтерский учет входит в состав издержек

налогообложения. Очевидно, эти затраты тем больше, чем сложнее исчисляются

налоги. С необходимостью документировать налоговые обязательства во многом связана

обязательная установка кассовых аппаратов на предприятиях розничной торговли и

т. п. Если налоговая система громоздка и особенно если она допускает

многообразные варианты поведения, позволяющие уменьшать обязательства

плательщиков, последние предъявляют спрос на услуги налоговых консультантов.

Возникает также основа для таких конфликтов между налогоплательщиками и

налоговыми службами, которые требуют разрешения в судебном порядке. Все это

порождает дополнительные расходы.

Особую сложность налогообложению придают

разнообразные льготы. Как отмечалось выше, их введение чаще всего

обосновывается соображениями справедливости. Иногда льготы ориентированы также

на создание предпосылок для повышения эффективности. Это касается, например,

налогового стимулирования инвестиций. При всех обстоятельствах льготы

усложняют, а,

следовательно, удорожают исчисление налогов и проверку правильности их уплаты.

ЧТО ОЗНАЧАЕТ ТЕРМИН

«ОРГАНИЗАЦИОННАЯ ПРОСТОТА»?

Тот аспект эффективности налогообложения,

который связан с "внутренним" построением налоговой системы,

обозначается термином "организационная простота". При прочих равных

условиях, чем проще налоговая система, тем с меньшими издержками формируются

доходы государства.

ГИБКОСТЬ НАЛОГООБЛОЖЕНИЯ

ЧТО ТАКОЕ «ГИБКОСТЬ

НАЛОГООБЛОЖЕНИЯ»?

Термином "гибкость" обозначается

адекватность налогообложения динамике макроэкономических процессов.

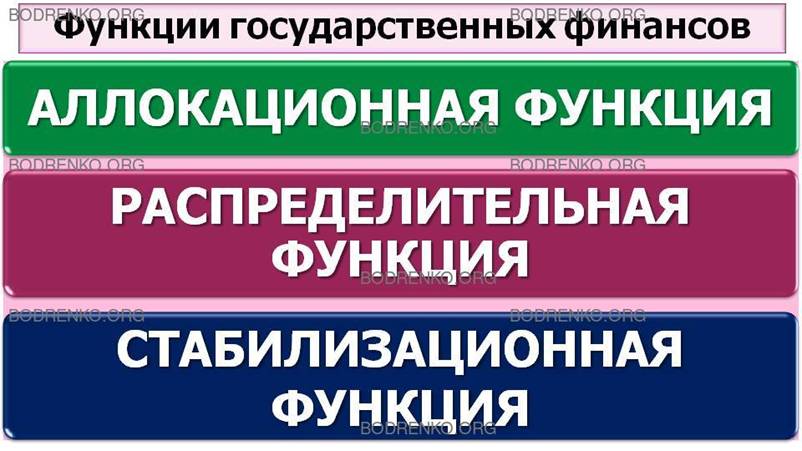

На первой лекции «Общественный сектор в рыночной

экономике» мы охарактеризовали основные функции государственных финансов. Мы

отметили то, что государственные финансы, в том числе налоги, призваны

выполнять наряду с аллокационной и распределительной также стабилизационную

функцию. Судить о гибкости того или иного налога — значит, по существу,

оценивать его с позиций последней функции.

Разумеется, изменения ставок любого налога

способны играть определенную роль в стабилизационной политике, поскольку они

сказываются на агрегированном спросе. Отсюда, однако, не следует, что все

возможные варианты построения налоговой системы равноценны с точки зрения

стабилизационной функции. С позиций поддержания равновесия особенно

привлекательны налоги, которые автоматически (без специальных решений по

пересмотру ставок, льгот и т. п.) реагируют на сдвиги в макроэкономической

ситуации. Налог гибок в той мере, в какой ему свойственна подобная реакция.

КАК ФУНКЦИОНИРУЮТ

ГИБКИЕ НАЛОГИ?

Гибкие налоги функционируют как встроенные

стабилизаторы. Допустим, например, что налог на прибыль построен таким образом,

что платежи в бюджет растут (или снижаются) вдвое быстрее налогооблагаемой

базы. Тогда в фазе подъема налог в определенной степени сдерживает

"перегрев" экономики, увеличиваясь опережающим темпом по сравнению с

доходностью инвестиций. Вместе с тем,

когда доходность начинает снижаться, рассматриваемый налог сокращается

быстрее, чем прибыль, и это в некоторой степени отдаляет или даже предотвращает

кризис. Гибкость налога зависит не только от характера налоговых обязательств

как таковых, но и от их надлежащей синхронизации с макроэкономической

динамикой. Пусть, например, экономическая конъюнктура была благоприятной в

течение трех кварталов, а в четвертом наступил кризис. Если налог на прибыль, о

котором шла речь выше, взимается один раз в год по итогам прошедших двенадцати

месяцев, то может случиться так, что предприятиям придется осуществить большие

выплаты государству именно тогда, когда они наименее к этому способны. В

подобных обстоятельствах налог оказал бы дестабилизирующее действие. Гибкость

относится к тем характеристикам налогов, которые имеют отношение к эффективности

налоговой системы.

ПРОЗРАЧНОСТЬ НАЛОГОВОЙ СИСТЕМЫ.

Очевидно, что, при прочих равных условиях,

предпочтительно такое институциональное устройство общественного сектора, в том

числе налогообложения, при котором политика максимально прозрачна. Имеется в

виду, что ее содержание и последствия могут быть в достаточной степени понятны

избирателю-налогоплательщику, даже если он не обладает специальными знаниями и

не затрачивает значительных усилий на сбор соответствующей информации.

ПРИМЕР. Каждый

индивид непосредственно ощущает, какое влияние оказывают на него изменения

ставок подоходного налога. В то же время эмпирически доказано, что последствия

изменений ставок налога на добавленную стоимости или акцизов воспринимаются,

как правило, не столь отчетливо. Что же касается, например, налогообложения

прибыли, то для рядового налогоплательщика обычно не ясна связь между размером

налога и инвестиционной активностью, а,

следовательно, влияние налога на экономический рост и предложение рабочих мест.

Довольно типична ситуация, когда человек, выступая категорически против любого

повышения налогов на заработную плату, готов поддержать резкое увеличение

налога на прибыль, хотя первое грозило бы ему лишь умеренным сокращением

дохода, а второе — банкротством работодателя

и потерей заработка. Таким образом, налоги различаются по степени прозрачности.

При прочих равных условиях, профессиональные

политики, бюрократия и влиятельные группы специальных интересов тем более

автономны по отношению к большинству избирателей, чем менее прозрачна налоговая

система, на основе которой финансируются государственные расходы. Если налоги

не прозрачны, расходы легко увеличивать сверх оптимального уровня.

ЧТО ТАКОЕ ПРОЗРАЧНОСТЬ НАЛОГОВ?

Прозрачность — это, по сути, ключевая предпосылка

политической контролируемости налогов со стороны основной массы их

плательщиков. Прозрачность до некоторой степени связана с организационной

простотой, поскольку сложная налоговая система с многочисленными льготами

особенно трудна для восприятия.

Однако организационная простота представляет ценность, прежде всего, для тех, кто собирает

налоги, а прозрачность — для тех, кто их платит. Интересы налогоплательщиков и

налоговых служб не всегда непосредственно совпадают. Так, с точки зрения

организационной простоты подоходный налог на физических лиц не имеет

преимуществ перед налогом на прибыль, а с точки зрения прозрачности первый, как

было показано, предпочтительнее второго.

Вместе с тем наиболее прозрачный налог,

разумеется, необязательно является наиболее справедливым или эффективным. При

построении налоговой системы критерий прозрачности может и должен учитываться

лишь наряду с другими критериями, охарактеризованными выше.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Ахинов Г.А., Жильцов Е.Н. Экономика общественного

сектора: учебное пособие

для студентов вузов, обучающихся по направлению «Экономика» и экономическим специальностям. — М.: ИНФРА-М, 2009.

[2] Стиглиц Дж.Ю. Экономика государственного

сектора/пер. с англ.

— М.: Издательство МГУ: ИНФРА-М,

1997. - 720 с.

[3] Экономика общественного сектора: учебник для

академического бакалавриата/под ред. Л.И. Якобсона, М.Г. Колосницыной. — 3-е

изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 558 с. — Серия:

Бакалавр. Академический курс.

[4] Экономика общественного сектора: учебник для

студентов вузов, обучающихся

по направлению «Экономика» и экономическим специальностям. Институт экономики РАН, МГУ имени М.В.

Ломоносова/под ред.

П.В. Савченко и др. — М.: ИНФРА-М, 2010.

[5] Якобсон Л.И. Государственный сектор

экономики: Экономическая теория и политика. М.: ГУ ВШЭ, 2000. - 371 с.