Бюджетная система РФ. Организация бюджетного процесса в Российской Федерации. Понятие бюджетного процесса. Система органов, обладающая бюджетными полномочиями. Бюджетное планирование. Составление проектов бюджетов. Рассмотрение и утверждение бюджетов. Исполнение бюджета

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Бюджетная система РФ

Лекция 3

Тема лекции: «Организация

бюджетного процесса в Российской Федерации»

Разделы лекции:

1. Понятие бюджетного процесса. Система органов,

обладающая

бюджетными полномочиями.

2. Бюджетное планирование. Составление проектов бюджетов.

3. Рассмотрение и утверждение бюджетов. Исполнение бюджета.

РАЗДЕЛ 1. ПОНЯТИЕ БЮДЖЕТНОГО ПРОЦЕССА. СИСТЕМА ОРГАНОВ,

ОБЛАДАЮЩАЯ

БЮДЖЕТНЫМИ ПОЛНОМОЧИЯМИ.

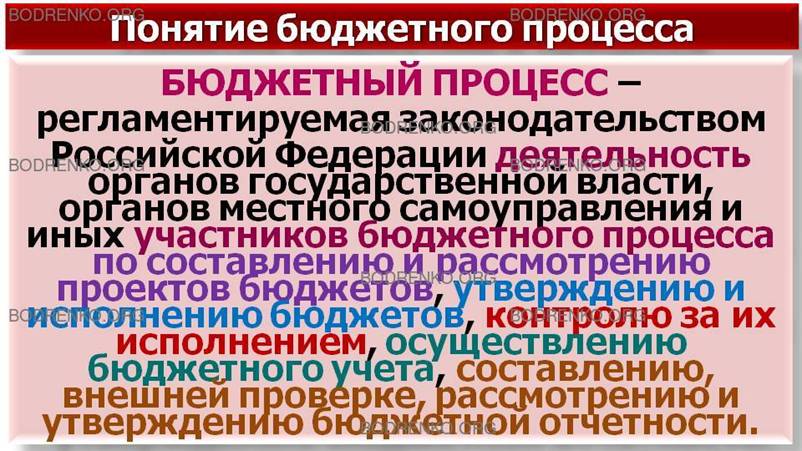

ЧТО ОЗНАЧАЕТ ТЕРМИН «БЮДЖЕТНЫЙ ПРОЦЕСС»?

В статье 6 БК РФ (см.: «Бюджетный кодекс

Российской Федерации» от 31.07.1998 № 145-ФЗ (ред. от 28.12.2017)) установлено

следующее определение бюджетного процесса в Российской Федерации.

БЮДЖЕТНЫЙ ПРОЦЕСС - регламентируемая законодательством

Российской Федерации ДЕЯТЕЛЬНОСТЬ органов государственной власти, органов

местного самоуправления и иных УЧАСТНИКОВ БЮДЖЕТНОГО ПРОЦЕССА

ПО СОСТАВЛЕНИЮ И РАССМОТРЕНИЮ ПРОЕКТОВ БЮДЖЕТОВ,

УТВЕРЖДЕНИЮ И ИСПОЛНЕНИЮ БЮДЖЕТОВ,

КОНТРОЛЮ ЗА ИХ ИСПОЛНЕНИЕМ,

ОСУЩЕСТВЛЕНИЮ БЮДЖЕТНОГО УЧЕТА,

СОСТАВЛЕНИЮ, ВНЕШНЕЙ ПРОВЕРКЕ, РАССМОТРЕНИЮ И УТВЕРЖДЕНИЮ

БЮДЖЕТНОЙ ОТЧЕТНОСТИ.

Вопросам организации бюджетного процесса в Российской

Федерации посвящена часть третья БК РФ «БЮДЖЕТНЫЙ ПРОЦЕСС В РОССИЙСКОЙ

ФЕДЕРАЦИИ».

КАКОВ

СОСТАВ УЧАСТНИКОВ БЮДЖЕТНОГО ПРОЦЕССА В РОССИЙСКОЙ ФЕДЕРАЦИИ?

В

соответствии с пунктом 1 статьи 152 БК РФ «Участники бюджетного процесса» (в

ред. Федерального закона от 26.04.2007 N 63-ФЗ)

« 1. Участниками бюджетного процесса являются:

Президент Российской Федерации;

высшее должностное лицо субъекта

Российской Федерации, глава муниципального образования;

законодательные (представительные)

органы государственной власти и представительные органы местного самоуправления

(далее - законодательные (представительные) органы);

исполнительные органы государственной

власти (исполнительно-распорядительные органы муниципальных образований);

Центральный банк Российской Федерации;

органы государственного

(муниципального) финансового контроля;

органы управления государственными

внебюджетными фондами;

главные распорядители (распорядители)

бюджетных средств;

главные администраторы

(администраторы) доходов бюджета;

главные администраторы

(администраторы) источников финансирования дефицита бюджета;

получатели бюджетных средств».

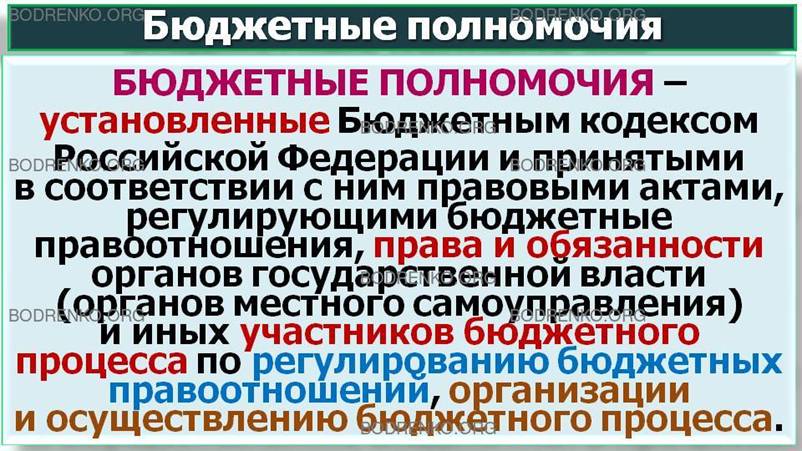

ЧТО ОЗНАЧАЕТ ТЕРМИН «БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ»?

В статье 6 БК РФ (см.: «Бюджетный кодекс Российской

Федерации» от 31.07.1998 № 145-ФЗ (ред. от 28.12.2017)) установлено следующее

определение бюджетных полномочий.

«БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ - установленные настоящим Кодексом и

принятыми в соответствии с ним правовыми актами, регулирующими бюджетные

правоотношения, права и обязанности органов государственной власти (органов

местного самоуправления) и иных участников бюджетного процесса по регулированию

бюджетных правоотношений, организации и осуществлению бюджетного процесса».

Согласно пунктам 2 — 5 статьи 152 БК РФ «Участники

бюджетного процесса» (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«2. Особенности бюджетных полномочий

участников бюджетного процесса, являющихся федеральными органами

государственной власти (государственными органами), устанавливаются настоящим

Кодексом и (или) принятыми в соответствии с ним нормативными правовыми актами

Президента Российской Федерации и Правительства Российской Федерации.

3. Особенности бюджетных полномочий

участников бюджетного процесса, являющихся органами государственной власти

субъектов Российской Федерации, устанавливаются настоящим Кодексом и принятыми

в соответствии с ним законами субъектов Российской Федерации, а также в

установленных ими случаях иными нормативными правовыми актами высших

исполнительных органов государственной власти субъектов Российской Федерации.

4. Особенности бюджетных полномочий

участников бюджетного процесса, являющихся органами местного самоуправления,

устанавливаются настоящим Кодексом и принятыми в соответствии с ним

муниципальными правовыми актами представительных органов муниципальных

образований, а также в установленных ими случаях муниципальными правовыми

актами местных администраций.

5. Участники бюджетного процесса

вправе осуществлять бюджетные полномочия, установленные настоящим Кодексом, при

условии включения сведений о данных бюджетных полномочиях в реестр участников

бюджетного процесса, а также юридических лиц, не являющихся участниками

бюджетного процесса, формирование и ведение которого осуществляется в порядке,

предусмотренном статьей

165 настоящего Кодекса.

(пункт

5 введен Федеральным законом от 22.10.2014 N 311-ФЗ)».

В

разделе V БК РФ «УЧАСТНИКИ БЮДЖЕТНОГО ПРОЦЕССА», в главе 18 «ПОЛНОМОЧИЯ УЧАСТНИКОВ БЮДЖЕТНОГО

ПРОЦЕССА» установлены полномочия

участников бюджетного процесса, указанных в пункте 1 статьи 152 БК РФ.

В ЧЕМ СОСТОЯТ БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ ЗАКОНОДАТЕЛЬНЫХ (ПРЕДСТАВИТЕЛЬНЫХ) ОРГАНОВ?

В

соответствии со статьей 153 БК РФ «Бюджетные полномочия законодательных

(представительных) органов» (в ред. Федерального закона от 23.07.2013 N 252-ФЗ)

«1. Законодательные (представительные) органы рассматривают

и утверждают соответствующие бюджеты бюджетной системы Российской Федерации и

отчеты об их исполнении, осуществляют контроль в ходе рассмотрения отдельных

вопросов исполнения соответствующих бюджетов на своих заседаниях, заседаниях

комитетов, комиссий, рабочих групп законодательных (представительных) органов,

в ходе проводимых законодательными (представительными) органами слушаний и в

связи с депутатскими запросами, формируют и определяют правовой статус органов

внешнего государственного (муниципального) финансового контроля, осуществляют

другие полномочия в соответствии с настоящим Кодексом, Федеральным законом от 7

мая 2013 года N 77-ФЗ "О парламентском контроле", Федеральным законом

от 6 октября 1999 года N 184-ФЗ "Об общих принципах организации

законодательных (представительных) и исполнительных органов государственной

власти субъектов Российской Федерации", Федеральным законом от 6 октября

2003 года N 131-ФЗ "Об общих принципах организации местного самоуправления

в Российской Федерации", Федеральным законом от 5 апреля 2013 года N 41-ФЗ

"О Счетной палате Российской Федерации", Федеральным законом от 7

февраля 2011 года N 6-ФЗ "Об общих принципах организации и деятельности

контрольно-счетных органов субъектов Российской Федерации и муниципальных

образований", иными нормативными правовыми актами Российской Федерации, а

также конституциями (уставами) субъектов Российской Федерации, уставами

муниципальных образований.

2. Законодательным (представительным)

органам в пределах их компетенции по бюджетным вопросам, установленной

Конституцией Российской Федерации, настоящим Кодексом, иными нормативными

правовыми актами Российской Федерации, для обеспечения их полномочий должна

быть предоставлена органами исполнительной власти, местными администрациями,

органами управления государственными внебюджетными фондами вся необходимая

информация.»

В ЧЕМ СОСТОЯТ БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ ИСПОЛНИТЕЛЬНЫХ ОРГАНОВ

ГОСУДАРСТВЕННОЙ ВЛАСТИ?

В

соответствии со статьей 154 БК РФ

«Бюджетные полномочия исполнительных органов государственной власти

(исполнительно-распорядительных органов муниципальных образований) (в ред.

Федерального закона от 26.04.2007 N 63-ФЗ)

«1. Исполнительные органы государственной власти

(исполнительно-распорядительные органы муниципальных образований) обеспечивают

составление проекта бюджета (проекта бюджета и среднесрочного финансового

плана), вносят его с необходимыми документами и материалами на утверждение

законодательных (представительных) органов, разрабатывают и утверждают методики

распределения и (или) порядки предоставления межбюджетных трансфертов,

обеспечивают исполнение бюджета и составление бюджетной отчетности, представляют

отчет об исполнении бюджета на утверждение законодательных (представительных)

органов, обеспечивают управление государственным (муниципальным) долгом,

осуществляют иные полномочия, определенные настоящим Кодексом и (или)

принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными

правовыми актами), регулирующими бюджетные правоотношения.

Бюджетные полномочия исполнительно-распорядительного органа

городского, сельского поселения, являющегося административным центром муниципального

района, могут осуществляться исполнительно-распорядительным органом

муниципального района, в состав которого входит

указанное городское,

сельское поселение,

в случае, если в соответствии с законодательством Российской Федерации

исполнительно-распорядительный орган городского, сельского поселения не

образуется.

(абзац введен Федеральным законом от 03.12.2012 N 244-ФЗ, в ред.

Федерального закона от 29.11.2014 N 383-ФЗ)

2. Финансовые органы

составляют проект соответствующего бюджета (проект бюджета и среднесрочного

финансового плана), представляют его с необходимыми документами и материалами

для внесения в законодательный (представительный) орган, организуют исполнение

бюджета, устанавливают порядок составления бюджетной отчетности, осуществляют

иные бюджетные полномочия, установленные настоящим Кодексом и (или)

принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными

правовыми актами), регулирующими бюджетные правоотношения.

Финансовые органы или иные

уполномоченные органы ежемесячно составляют и представляют отчет о кассовом

исполнении бюджета в порядке, установленном Министерством финансов Российской

Федерации.

Отдельные бюджетные

полномочия финансового органа городского, сельского поселения могут

осуществляться финансовым органом муниципального района на основе соглашения

между местной администрацией городского, сельского поселения и местной

администрацией муниципального района.

(абзац введен Федеральным законом от 03.12.2012 N 244-ФЗ, в ред.

Федерального закона от 29.11.2014 N 383-ФЗ)

3. Федеральное

казначейство осуществляет бюджетные полномочия по кассовому обслуживанию

исполнения бюджетов бюджетной системы Российской Федерации в соответствии с

настоящим Кодексом.

4. Органы исполнительной

власти (органы местной администрации), являющиеся главными распорядителями

(распорядителями) и (или) получателями бюджетных средств, главными

администраторами (администраторами) доходов бюджета, главными администраторами

(администраторами) источников финансирования дефицита бюджета, осуществляют

соответствующие бюджетные полномочия, установленные настоящим Кодексом и

принятыми в соответствии с ним правовыми актами.

5. Органы исполнительной

власти (исполнительно-распорядительные органы муниципальных образований) в

условиях военного и чрезвычайного положений осуществляют бюджетные полномочия

по решению Президента Российской Федерации в порядке, установленном

Правительством Российской Федерации, с учетом особенностей, предусмотренных

Федеральным конституционным законом от 30 января 2002 года N 1-ФКЗ "О

военном положении", Федеральным конституционным законом от 30 мая 2001

года N 3-ФКЗ "О чрезвычайном положении", Федеральным законом от 26

февраля 1997 года N 31-ФЗ "О мобилизационной подготовке и мобилизации в Российской

Федерации" и принятыми в соответствии с ними федеральными законами и иными

нормативными правовыми актами Российской Федерации.

(в ред. Федерального закона от 18.07.2017 N 178-ФЗ)».

В ЧЕМ СОСТОЯТ БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ ЦЕНТРАЛЬНОГО БАНКА

РОССИЙСКОЙ ФЕДЕРАЦИИ?

Согласно статье 155 БК РФ «Бюджетные полномочия Центрального банка

Российской Федерации» (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«1. Центральный банк Российской Федерации

совместно с Правительством Российской Федерации разрабатывает и представляет на

рассмотрение Государственной Думы основные направления денежно-кредитной

политики.

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

2. Центральный банк

Российской Федерации обслуживает счета бюджетов, за исключением случая,

указанного в пункте 4 статьи 156 настоящего Кодекса.

(в ред. Федеральных законов от 26.04.2007 N 63-ФЗ, от 07.05.2013 N

104-ФЗ)

3. Центральный банк

Российской Федерации осуществляет функции генерального агента по государственным ценным

бумагам Российской Федерации.

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)».

КАКИЕ ПОЛНОМОЧИЯ ИМЕЮТ ОРГАНИЗАЦИИ, ОСУЩЕСТВЛЯЮЩИЕ ОТДЕЛЬНЫЕ ОПЕРАЦИИ СО СРЕДСТВАМИ БЮДЖЕТА?

Согласно

статье 156 БК РФ «Организации, осуществляющие отдельные операции со средствами

бюджета» (в ред. Федерального закона от 03.07.2016 N 345-ФЗ)

«1. Кредитные организации могут привлекаться на

основании агентского соглашения для осуществления операций по предоставлению и

возврату бюджетных кредитов.

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

2. Кредитные организации

без взимания платы выполняют функции, предусмотренные пунктом

2 статьи 155 настоящего Кодекса, в

случае отсутствия учреждений Центрального банка Российской Федерации на

соответствующей территории или невозможности выполнения ими этих функций.

(в ред. Федеральных законов от 26.04.2007 N 63-ФЗ, от 22.10.2014 N

311-ФЗ)

Требования к кредитным

организациям, которые могут осуществлять операции со средствами федерального

бюджета, бюджетов государственных внебюджетных фондов Российской Федерации и

бюджетов субъектов Российской Федерации, предусмотренные абзацем

первым настоящего пункта,

устанавливаются соответственно Правительством Российской Федерации, высшими

исполнительными органами государственной власти субъектов Российской Федерации.

(абзац введен Федеральным законом от 29.12.2015 N 406-ФЗ)

3. Субъекты Российской

Федерации, муниципальные образования вправе открывать счета в кредитных

организациях, обслуживающих расчеты по сделкам, совершаемым с государственными

ценными бумагами субъектов Российской Федерации и муниципальными ценными

бумагами, осуществляющих расчеты (в случае отсутствия учреждений Центрального

банка Российской Федерации на соответствующей территории или невозможности

выполнения ими этих функций).

(пункт 3 введен Федеральным законом от 05.08.2000 N 116-ФЗ, в ред.

Федерального закона от 26.04.2007 N 63-ФЗ)

4. Кредитные организации,

отбираемые территориальным органом Федерального казначейства в соответствии с

законодательством Российской Федерации, обслуживают счета, предназначенные для

выдачи и зачисления наличных денежных средств организациям, лицевые счета

которым открыты в органах Федерального казначейства, финансовых органах

субъектов Российской Федерации и муниципальных образований. Указанные счета

обслуживаются кредитными организациями без взимания ими платы.

(пункт 4 введен Федеральным законом от 07.05.2013 N 104-ФЗ)

5. Федеральное

казначейство вправе открывать счета в порядке, установленном Правительством

Российской Федерации, в кредитных организациях, соответствующих требованиям,

установленным пунктом 2 настоящей статьи, клиринговых организациях и депозитариях для

осуществления операций по управлению остатками средств на едином счете

федерального бюджета. Указанные счета обслуживаются кредитными и клиринговыми

организациями, депозитариями без взимания платы.

(пункт 5 введен Федеральным законом от 03.07.2016 N 345-ФЗ)».

В ЧЕМ СОСТОЯТ БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ ОРГАНОВ ГОСУДАРСТВЕННОГО

(МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ?

В

соответствии со статьей 157 БК РФ «Бюджетные полномочия органов

государственного (муниципального) финансового контроля» (в ред. Федерального

закона от 23.07.2013 N 252-ФЗ)

«1. Бюджетные полномочия органов государственного

(муниципального) финансового контроля, к которым относятся Счетная палата

Российской Федерации, контрольно-счетные органы субъектов Российской Федерации

и муниципальных образований, Федеральное казначейство, органы государственного

(муниципального) финансового контроля, являющиеся органами (должностными

лицами) исполнительной власти субъектов Российской Федерации (местных

администраций), по осуществлению государственного (муниципального) финансового

контроля установлены настоящим Кодексом.

(в

ред. Федерального закона от 03.07.2016 N 345-ФЗ)

2. Счетная палата Российской

Федерации, контрольно-счетные органы субъектов Российской Федерации и

муниципальных образований также осуществляют бюджетные полномочия по:

аудиту эффективности, направленному на

определение экономности и результативности использования бюджетных средств;

экспертизе проектов

законов (решений) о бюджетах, иных нормативных правовых актов бюджетного

законодательства Российской Федерации, в том числе обоснованности показателей

(параметров и характеристик) бюджетов;

экспертизе государственных

(муниципальных) программ;

анализу и мониторингу бюджетного

процесса, в том числе подготовке предложений по устранению выявленных

отклонений в бюджетном процессе и совершенствованию бюджетного законодательства

Российской Федерации;

подготовке предложений по

совершенствованию осуществления главными администраторами бюджетных средств

внутреннего финансового контроля и внутреннего финансового аудита;

другим вопросам,

установленным Федеральным законом от 5 апреля 2013 года N 41-ФЗ "О Счетной

палате Российской Федерации" и Федеральным законом от 7 февраля 2011 года

N 6-ФЗ "Об общих принципах организации и деятельности контрольно-счетных

органов субъектов Российской Федерации и муниципальных образований".

3. Федеральное

казначейство проводит анализ исполнения бюджетных полномочий органов

государственного (муниципального) финансового контроля, являющихся органами

(должностными лицами) исполнительной власти субъектов Российской Федерации

(местных администраций). Органы государственного (муниципального) финансового

контроля, являющиеся органами (должностными лицами) исполнительной власти

субъектов Российской Федерации (местных администраций), обязаны предоставлять

информацию и документы, запрашиваемые Федеральным казначейством в целях

осуществления указанного полномочия.

(в ред. Федеральных законов от 29.12.2015 N 406-ФЗ, от 03.07.2016

N 345-ФЗ)

4. Федеральное

казначейство, органы государственного (муниципального) финансового контроля,

являющиеся органами (должностными лицами) исполнительной власти субъектов

Российской Федерации (местных администраций), проводят анализ осуществления

главными администраторами бюджетных средств, не являющимися органами,

указанными в пункте 2 статьи 265 настоящего Кодекса, внутреннего финансового контроля и внутреннего

финансового аудита.

(в ред. Федеральных законов от 29.12.2015 N 406-ФЗ, от 03.07.2016

N 345-ФЗ)

Главные администраторы

средств федерального бюджета, главные администраторы средств бюджета субъекта

Российской Федерации, главные администраторы средств местного бюджета, не

являющиеся органами, указанными в пункте 2 статьи 265 настоящего Кодекса, обязаны предоставлять

информацию и документы, запрашиваемые соответственно Федеральным казначейством,

органом государственного (муниципального) финансового контроля, являющимся

органом (должностными лицами) исполнительной власти субъекта Российской

Федерации (местной администрации), в целях осуществления полномочия по

проведению анализа осуществления главными администраторами бюджетных средств

внутреннего финансового контроля и внутреннего финансового аудита.

(абзац введен Федеральным законом от 29.12.2015 N 406-ФЗ; в ред.

Федерального закона от 03.07.2016 N 345-ФЗ)

5. Бюджетные полномочия Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований, предусмотренные пунктами 1 и 2 настоящей статьи, осуществляются с соблюдением положений, установленных Федеральным законом от 5 апреля 2013 года N 41-ФЗ "О Счетной палате Российской Федерации" и Федеральным законом от 7 февраля 2011 года N 6-ФЗ "Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований".»

В

ЧЕМ ЗАКЛЮЧАЮТСЯ БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ ГЛАВНОГО РАСПОРЯДИТЕЛЯ БЮДЖЕТНЫХ СРЕДСТВ,

ГЛАВНОГО АДМИНИСТРАТОРА ДОХОДОВ БЮДЖЕТА, ГЛАВНОГО АДМИНИСТРАТОРА ИСТОЧНИКОВ

ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА?

Бюджетные полномочия указанных участников бюджетного

процесса в Российской Федерации установлены, соответственно:

статьей 158 БК РФ «Бюджетные полномочия главного распорядителя

(распорядителя) бюджетных средств» (в ред.

Федерального закона от 26.04.2007 N 63-ФЗ);

статьей 160.1 БК РФ «Бюджетные полномочия главного администратора (администратора)

доходов бюджета» (введена Федеральным законом от

26.04.2007 N 63-ФЗ);

статьей 160.2 БК РФ «Бюджетные полномочия главного администратора

(администратора) источников финансирования дефицита бюджета» (введена Федеральным законом от 26.04.2007 N 63-ФЗ);

статьей 160.2-1 БК РФ «Бюджетные полномочия главного распорядителя

(распорядителя) бюджетных средств, главного администратора (администратора)

доходов бюджета, главного администратора (администратора) источников

финансирования дефицита бюджета по осуществлению внутреннего финансового

контроля и внутреннего финансового аудита» (введена Федеральным законом от

23.07.2013 N 252-ФЗ).

КАКИМИ БЮДЖЕТНЫМИ ПОЛНОМОЧИЯМИ ОБЛАДАЕТ

ПОЛУЧАТЕЛЬ БЮДЖЕТНЫХ СРЕДСТВ?

В соответствии со статьей 162 БК РФ

«Бюджетные полномочия получателя бюджетных средств» (в ред. Федерального закона

от 18.07.2017 N 178-ФЗ)

1. Получатель бюджетных средств обладает

следующими бюджетными полномочиями:

1) составляет и исполняет

бюджетную смету;

2) принимает и (или)

исполняет в пределах доведенных лимитов бюджетных обязательств и (или)

бюджетных ассигнований бюджетные обязательства;

3) обеспечивает

результативность, целевой характер использования предусмотренных ему бюджетных

ассигнований;

4) вносит соответствующему

главному распорядителю (распорядителю) бюджетных средств предложения по

изменению бюджетной росписи;

5) ведет бюджетный учет

(обеспечивает ведение бюджетного учета);

6) формирует бюджетную

отчетность (обеспечивает формирование бюджетной отчетности) и представляет

бюджетную отчетность получателя бюджетных средств соответствующему главному

распорядителю (распорядителю) бюджетных средств;

7) осуществляет иные

полномочия, установленные настоящим Кодексом и принятыми в соответствии с ним

нормативными правовыми актами (муниципальными правовыми актами), регулирующими

бюджетные правоотношения.

2. Получатель бюджетных средств передает другому получателю

бюджетных средств бюджетные полномочия в порядке, установленном соответствующим

финансовым органом, в соответствии с общими требованиями, установленными

Министерством финансов Российской Федерации, в соответствии с решением главного

распорядителя бюджетных средств, указанным в пункте 3.1 статьи 158 настоящего Кодекса.».

РАЗДЕЛ 2. БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ. СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ.

Бюджетное планирование на государственном уровне базируется

на существующей в РФ методике и многолетнем опыте сбора и распределения

финансовых средств в целях выполнения своих функций перед обществом. Весь цикл

управления процессами формирования, распределения, перераспределения и

потребления бюджетных ресурсов осуществляется посредством бюджетного

планирования, объектом которого являются фонды денежных средств. Благодаря

бюджетному планированию обеспечивается сбалансированность народно-хозяйственных

и межотраслевых пропорций, определяются пути рационального использования

трудовых, материальных и финансовых ресурсов.

Одним из заключительных этапов БЮДЖЕТНОГО ПЛАНИРОВАНИЯ

является процесс составления проекта бюджетов. Основной задачей разработки

проекта бюджета является определение

объема денежных средств, централизуемых в бюджете с целью финансового

обеспечения функций органов власти и выполнения ими мероприятий экономического

и социального развития государства и его территорий.

Вопросам составления проектов бюджетов посвящен раздел VI

«СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ» БК РФ. В главе 20 «ОСНОВЫ СОСТАВЛЕНИЯ ПРОЕКТОВ

БЮДЖЕТОВ» БК РФ установлены правовые основы составления проектов бюджетов.

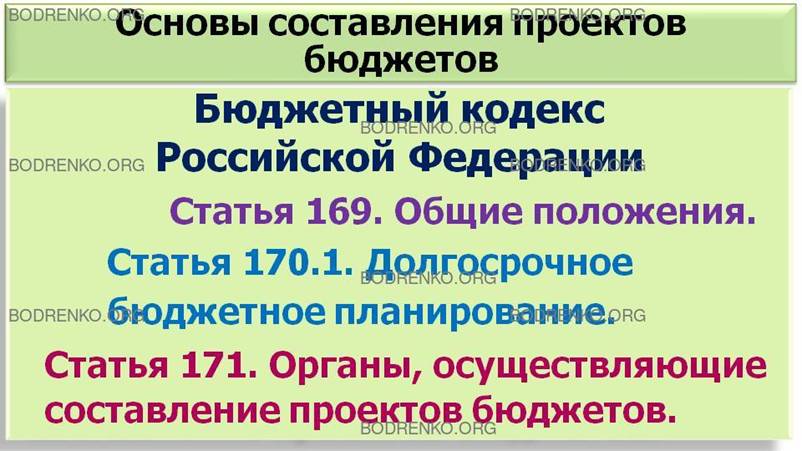

НА ЧЕМ ОСНОВАНО СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ?

В

соответствии со статьей 169 БК РФ «Общие положения» (в ред. Федерального закона

от 26.04.2007 N 63-ФЗ)

«1. Проект бюджета составляется на основе прогноза

социально-экономического развития в целях финансового обеспечения расходных

обязательств.

2. Проект федерального бюджета и

проекты бюджетов государственных внебюджетных фондов Российской Федерации

составляются в порядке, установленном Правительством Российской Федерации, в

соответствии с положениями настоящего Кодекса.

Проект бюджета субъекта Российской

Федерации и проекты бюджетов территориальных государственных внебюджетных

фондов составляются в порядке, установленном высшим исполнительным органом

государственной власти субъекта Российской Федерации, в соответствии с

положениями настоящего Кодекса и принимаемыми с соблюдением его требований

законами субъектов Российской Федерации.

Проект местного бюджета составляется в

порядке, установленном местной администрацией муниципального образования, в

соответствии с настоящим Кодексом и принимаемыми с соблюдением его требований

муниципальными правовыми актами представительного органа муниципального

образования.

3. Проект федерального бюджета и

проекты бюджетов государственных внебюджетных фондов Российской Федерации

составляются и утверждаются сроком на три года - очередной финансовый год и

плановый период.

4. Проект бюджета субъекта Российской

Федерации и проекты территориальных государственных внебюджетных фондов

составляются и утверждаются сроком на три года - очередной финансовый год и

плановый период.

Проект бюджета муниципального района,

проект бюджета городского округа, проект бюджета городского округа с

внутригородским делением, проект бюджета внутригородского района составляются и

утверждаются сроком на один год (на очередной финансовый год) или сроком на три

года (очередной финансовый год и плановый период) в соответствии с

муниципальными правовыми актами представительных органов муниципальных

образований, если законом субъекта Российской Федерации, за исключением закона

о бюджете субъекта Российской Федерации, не определен срок, на который

составляются и утверждаются проекты бюджетов муниципальных районов, городских

округов, городских округов с внутригородским делением, внутригородских районов.

(в

ред. Федерального закона от 29.11.2014 N 383-ФЗ)

Проект бюджета городского, сельского

поселения составляется и утверждается сроком на один год (на очередной

финансовый год) или сроком на три года (очередной финансовый год и плановый

период) в соответствии с муниципальным правовым актом представительного органа

городского, сельского поселения.

(в

ред. Федерального закона от 29.11.2014 N 383-ФЗ)

В случае, если проект местного бюджета

составляется и утверждается на очередной финансовый год, местная администрация

муниципального образования разрабатывает и утверждает среднесрочный финансовый

план муниципального образования.

(пункт 4 в ред. Федерального закона от 03.12.2012 N 244-ФЗ)».

КАК

ОСУЩЕСТВЛЯЕТСЯ ДОЛГОСРОЧНОЕ БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ?

Согласно

статье 170.1 БК РФ «Долгосрочное бюджетное планирование» (введена Федеральным

законом от 04.10.2014 N 283-ФЗ)

«1. Долгосрочное бюджетное планирование осуществляется

путем формирования бюджетного прогноза Российской Федерации на долгосрочный

период, бюджетного прогноза субъекта Российской Федерации на долгосрочный

период, а также бюджетного прогноза муниципального образования на долгосрочный

период в случае, если представительный орган муниципального образования принял

решение о его формировании в соответствии с требованиями настоящего Кодекса.

2. Под бюджетным прогнозом на

долгосрочный период понимается документ, содержащий прогноз основных

характеристик соответствующих бюджетов (консолидированных бюджетов) бюджетной

системы Российской Федерации, показатели финансового обеспечения

государственных (муниципальных) программ на период их действия, иные

показатели, характеризующие бюджеты (консолидированные бюджеты) бюджетной

системы Российской Федерации, а также содержащий основные подходы к

формированию бюджетной политики на долгосрочный период.

3. Бюджетный прогноз Российской

Федерации, субъекта Российской Федерации на долгосрочный период разрабатывается

каждые шесть лет на двенадцать и более лет на основе прогноза

социально-экономического развития соответственно Российской Федерации, субъекта

Российской Федерации на соответствующий период.

Бюджетный прогноз муниципального

образования на долгосрочный период разрабатывается каждые три года на шесть и

более лет на основе прогноза социально-экономического развития муниципального

образования на соответствующий период.

Бюджетный прогноз Российской Федерации,

субъекта Российской Федерации, муниципального образования на долгосрочный

период может быть изменен с учетом изменения прогноза социально-экономического

развития соответственно Российской Федерации, субъекта Российской Федерации,

муниципального образования на соответствующий период и принятого закона

(решения) о соответствующем бюджете без продления периода его действия.

4. Порядок разработки и утверждения,

период действия, а также требования к составу и содержанию бюджетного прогноза

Российской Федерации, субъекта Российской Федерации, муниципального образования

на долгосрочный период устанавливаются соответственно Правительством Российской

Федерации, высшим исполнительным органом государственной власти субъекта

Российской Федерации, местной администрацией с соблюдением требований

настоящего Кодекса.

5. Проект бюджетного прогноза (проект

изменений бюджетного прогноза) Российской Федерации, субъекта Российской

Федерации, муниципального образования на долгосрочный период (за исключением

показателей финансового обеспечения государственных (муниципальных) программ)

представляется в законодательный (представительный) орган одновременно с

проектом закона (решения) о соответствующем бюджете.

6. Бюджетный прогноз (изменения

бюджетного прогноза) Российской Федерации, субъекта Российской Федерации,

муниципального образования на долгосрочный период утверждается (утверждаются)

соответственно Правительством Российской Федерации, высшим исполнительным

органом государственной власти субъекта Российской Федерации, местной

администрацией в срок, не превышающий двух месяцев со дня официального

опубликования закона (решения) о соответствующем бюджете.»

КАКИЕ ОРГАНЫ ОСУЩЕСТВЛЯЮТ СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ?

Согласно

статье 171 БК РФ «Органы, осуществляющие составление проектов бюджетов»

1. Составление проектов бюджетов -

исключительная прерогатива Правительства Российской Федерации, высших

исполнительных органов государственной власти субъектов Российской Федерации и

местных администраций муниципальных образований.

(в ред. Федерального закона от 26.04.2007 N

63-ФЗ)

2. Непосредственное

составление проектов бюджетов осуществляют Министерство финансов Российской

Федерации, органы управления государственными внебюджетными фондами, финансовые

органы субъектов Российской Федерации и муниципальных образований.

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)».

КАКИЕ СВЕДЕНИЯ НЕОБХОДИМЫ ДЛЯ СОСТАВЛЕНИЯ

ПРОЕКТОВ БЮДЖЕТОВ?

В соответствии со статьей 172 БК РФ «Сведения, необходимые для

составления проектов бюджетов» (в ред. Федерального закона от 26.04.2007 N

63-ФЗ)

«1. В целях своевременного и качественного

составления проектов бюджетов соответствующие финансовые органы имеют право

получать необходимые сведения от иных финансовых органов, а также от иных

органов государственной власти, органов местного самоуправления.

2. Составление проектов

бюджетов основывается на:

положениях послания

Президента Российской Федерации Федеральному Собранию Российской Федерации,

определяющих бюджетную политику (требования к бюджетной политике) в Российской

Федерации;

основных направлениях

бюджетной, налоговой и таможенно-тарифной политики Российской Федерации

(основных направлениях бюджетной и налоговой политики субъектов Российской

Федерации, основных направлениях бюджетной и налоговой политики муниципальных

образований);

(в ред. Федерального закона от 28.03.2017 N 48-ФЗ)

прогнозе

социально-экономического развития;

бюджетном прогнозе

(проекте бюджетного прогноза, проекте изменений бюджетного прогноза) на

долгосрочный период;

государственных (муниципальных)

программах (проектах государственных (муниципальных) программ, проектах

изменений указанных программ).

(пункт 2 в ред. Федерального закона от 04.10.2014 N 283-ФЗ)».

КАК РАЗРАБАТЫВАЕТСЯ ПРОГНОЗ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ?

Согласно статье 173 БК РФ «Прогноз социально-экономического

развития» (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«1. Прогноз социально-экономического развития

Российской Федерации, субъекта Российской Федерации, муниципального образования

разрабатывается на период не менее трех лет.

(в ред. Федерального закона от 03.12.2012 N 244-ФЗ)

2.

Прогноз социально-экономического развития Российской Федерации, субъекта

Российской Федерации, муниципального образования ежегодно разрабатывается в

порядке, установленном соответственно Правительством Российской Федерации,

высшим исполнительным органом государственной власти субъекта Российской

Федерации, местной администрацией.

Прогноз

социально-экономического развития городского, сельского поселения

(внутригородского района) может разрабатываться местной администрацией

муниципального района (городского округа с внутригородским делением) в

соответствии с соглашением между местной администрацией городского, сельского

поселения (внутригородского района) и местной администрацией муниципального

района (городского округа с внутригородским делением), за исключением случая,

установленного абзацем вторым пункта 1 статьи 154 настоящего Кодекса.

(в ред. Федерального закона от 29.11.2014 N 383-ФЗ)».

3. Прогноз социально-экономического

развития Российской Федерации, субъекта Российской Федерации, муниципального

образования одобряется соответственно Правительством Российской Федерации,

высшим исполнительным органом государственной власти субъекта Российской

Федерации, местной администрацией одновременно с принятием решения о внесении

проекта бюджета в законодательный (представительный) орган.

4. Прогноз

социально-экономического развития на очередной финансовый год и плановый период

разрабатывается путем уточнения параметров планового периода и добавления

параметров второго года планового периода.

В пояснительной записке к

прогнозу социально-экономического развития приводится обоснование параметров

прогноза, в том числе их сопоставление с ранее утвержденными параметрами с

указанием причин и факторов прогнозируемых изменений.

5. Изменение прогноза

социально-экономического развития Российской Федерации, субъекта Российской

Федерации, муниципального образования в ходе составления или рассмотрения

проекта бюджета влечет за собой изменение основных характеристик проекта

бюджета.

6. Разработка прогноза

социально-экономического развития Российской Федерации, субъекта Российской

Федерации, муниципального района, городского округа, городского округа с

внутригородским делением, городского, сельского поселения, внутригородского

района осуществляется уполномоченным соответственно Правительством Российской

Федерации, высшим исполнительным органом государственной власти субъекта

Российской Федерации, местной администрацией федеральным органом исполнительной

власти, органом исполнительной власти субъекта Российской Федерации, органом

(должностным лицом) местной администрации.

(в ред. Федеральных законов от 03.12.2012 N 244-ФЗ, от 29.11.2014

N 383-ФЗ)

Одновременно с прогнозом

социально-экономического развития Российской Федерации уполномоченный

Правительством Российской Федерации федеральный орган исполнительной власти

осуществляет разработку основных направлений таможенно-тарифного регулирования.

(абзац введен Федеральным законом от 28.03.2017 N 48-ФЗ)

7. В целях формирования

бюджетного прогноза Российской Федерации, субъекта Российской Федерации,

муниципального образования на долгосрочный период в соответствии со статьей

170.1 настоящего Кодекса

разрабатывается прогноз социально-экономического развития Российской Федерации,

субъекта Российской Федерации, муниципального образования на долгосрочный

период в порядке, установленном соответственно Правительством Российской

Федерации, высшим исполнительным органом государственной власти субъекта

Российской Федерации, местной администрацией.

Прогноз

социально-экономического развития городского, сельского поселения

(внутригородского района) на долгосрочный период может разрабатываться местной

администрацией муниципального района (городского округа с внутригородским

делением) в соответствии с соглашением между местной администрацией городского,

сельского поселения (внутригородского района) и местной администрацией

муниципального района (городского округа с внутригородским делением), за

исключением случая, установленного абзацем вторым пункта 1

статьи 154 настоящего Кодекса.

(пункт 7 введен Федеральным законом от 04.10.2014 N 283-ФЗ, в ред. Федерального закона от 29.11.2014 N 383-ФЗ)».

ЧТО ТАКОЕ СРЕДНЕСРОЧНЫЙ ФИНАНСОВЫЙ ПЛАН МУНИЦИПАЛЬНОГО

ОБРАЗОВАНИЯ?

Согласно

статье 174 БК РФ «Среднесрочный финансовый план муниципального образования» (в

ред. Федерального закона от 03.12.2012 N 244-ФЗ)

«1. Под среднесрочным финансовым планом муниципального

образования понимается документ, содержащий основные параметры местного

бюджета.

2. Среднесрочный

финансовый план муниципального образования ежегодно разрабатывается по форме и

в порядке, которые установлены местной администрацией муниципального

образования, с соблюдением положений настоящего Кодекса.

Проект среднесрочного финансового

плана муниципального образования утверждается местной администрацией

муниципального образования и представляется в представительный орган

муниципального образования одновременно с проектом местного бюджета.

Значения показателей среднесрочного

финансового плана муниципального образования и основных показателей проекта

местного бюджета должны соответствовать друг другу.

3. Утвержденный среднесрочный

финансовый план муниципального образования должен содержать следующие параметры:

прогнозируемый общий объем доходов и

расходов соответствующего местного бюджета и консолидированного бюджета

муниципального района (городского округа с внутригородским делением);

(в

ред. Федерального закона от 29.11.2014 N 383-ФЗ)

объемы бюджетных ассигнований по

главным распорядителям бюджетных средств по разделам, подразделам, целевым

статьям и видам расходов классификации расходов бюджетов;

распределение в очередном финансовом

году и плановом периоде между городскими, сельскими поселениями (внутригородскими

районами) дотаций на выравнивание бюджетной обеспеченности поселений

(внутригородских районов);

(в

ред. Федерального закона от 29.11.2014 N 383-ФЗ)

нормативы отчислений от налоговых

доходов в бюджеты городских, сельских поселений (внутригородских районов),

устанавливаемые (подлежащие установлению) муниципальными правовыми актами

представительных органов муниципальных районов (городских округов с

внутригородским делением);

(в

ред. Федерального закона от 29.11.2014 N 383-ФЗ)

дефицит (профицит) местного бюджета;

верхний предел муниципального долга по

состоянию на 1 января года, следующего за очередным финансовым годом (очередным

финансовым годом и каждым годом планового периода).

Местной администрацией муниципального

образования может быть предусмотрено утверждение дополнительных показателей

среднесрочного финансового плана муниципального образования.

4. Показатели среднесрочного

финансового плана муниципального образования носят индикативный характер и

могут быть изменены при разработке и утверждении среднесрочного финансового

плана муниципального образования на очередной финансовый год и плановый период.

5. Среднесрочный финансовый план

муниципального образования разрабатывается путем уточнения параметров

указанного плана на плановый период и добавления параметров на второй год

планового периода.

В пояснительной записке к проекту среднесрочного финансового плана муниципального образования приводится обоснование параметров среднесрочного финансового плана, в том числе их сопоставление с ранее одобренными параметрами с указанием причин планируемых изменений.»

КАКОВЫ

ПОРЯДОК И СРОКИ СОСТАВЛЕНИЯ ПРОЕКТОВ БЮДЖЕТОВ?

В

соответствии со статьей 184 БК РФ «Порядок и сроки составления проектов

бюджетов» (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«1. Порядок и сроки составления проекта федерального

бюджета и проектов бюджетов государственных внебюджетных фондов Российской

Федерации устанавливаются Правительством Российской Федерации с соблюдением

требований, установленных настоящим Кодексом.

Согласование показателей прогноза

социально-экономического развития Российской Федерации, бюджетных проектировок

на очередной финансовый год и плановый период осуществляется комиссией,

создаваемой в порядке, установленном Правительством Российской Федерации.

(в

ред. Федерального закона от 04.10.2014 N 283-ФЗ)

Внесение Министерством финансов

Российской Федерации проекта федерального закона о федеральном бюджете и

уполномоченным органом проектов федеральных законов о бюджетах государственных

внебюджетных фондов Российской Федерации в Правительство Российской Федерации

осуществляется не позднее 15 дней до дня внесения проектов указанных законов в

Государственную Думу.

2. Порядок и сроки составления

проектов бюджетов субъектов Российской Федерации и проектов бюджетов территориальных

государственных внебюджетных фондов устанавливаются высшими исполнительными

органами государственной власти субъектов Российской Федерации с соблюдением

требований, устанавливаемых настоящим Кодексом и законами субъектов Российской

Федерации.

3. Порядок и сроки составления

проектов местных бюджетов устанавливаются местными администрациями с

соблюдением требований, устанавливаемых настоящим Кодексом и муниципальными

правовыми актами представительных органов муниципальных образований.»

РАЗДЕЛ 3. РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТОВ. ИСПОЛНЕНИЕ БЮДЖЕТА.

Правовые основы рассмотрения и утверждения бюджетов

изложены в разделе VII. «РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТОВ» БК РФ.

Основы рассмотрения и утверждения бюджетов установлены в главе 21 «ОСНОВЫ РАССМОТРЕНИЯ

И УТВЕРЖДЕНИЯ БЮДЖЕТОВ» БК РФ.

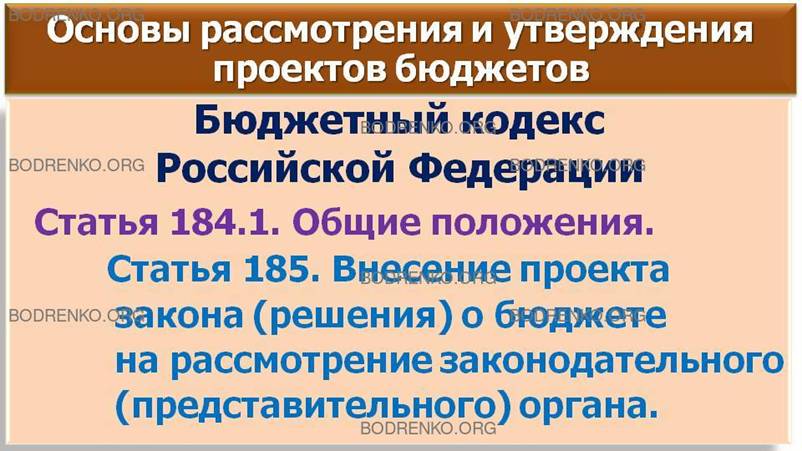

КАКОВЫ ОСНОВЫ РАССМОТРЕНИЯ И УТВЕРЖДЕНИЯ БЮДЖЕТОВ?

Согласно

статье 184.1 БК РФ «Общие положения» (введена Федеральным законом от 26.04.2007

N 63-ФЗ)

«1. В законе (решении) о бюджете должны содержаться

основные характеристики бюджета, к которым относятся общий объем доходов

бюджета, общий объем расходов, дефицит (профицит) бюджета, а также иные

показатели, установленные настоящим Кодексом, законами субъектов Российской

Федерации, муниципальными правовыми актами представительных органов

муниципальных образований (кроме законов (решений) о бюджете).

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

2. В федеральном законе о федеральном

бюджете должны содержаться нормативы распределения доходов между бюджетами

бюджетной системы Российской Федерации в случае, если они не установлены

настоящим Кодексом.

В законе субъекта Российской Федерации

о бюджете субъекта Российской Федерации должны содержаться нормативы

распределения доходов между бюджетом субъекта Российской Федерации, бюджетом

территориального государственного внебюджетного фонда, бюджетами муниципальных

образований, входящих в состав данного субъекта Российской Федерации, в случае,

если они не установлены настоящим Кодексом, федеральным законом о федеральном бюджете,

законами субъекта Российской Федерации, принятыми в соответствии с положениями

настоящего Кодекса.

В решении представительного органа

муниципального района (городского округа с внутригородским делением) о бюджете

муниципального района (городского округа с внутригородским делением) должны

содержаться нормативы распределения доходов между бюджетами городских, сельских

поселений (внутригородских районов) в случае, если они не установлены настоящим

Кодексом, законом субъекта Российской Федерации о бюджете субъекта Российской

Федерации, законами субъекта Российской Федерации и муниципальными правовыми

актами, принятыми в соответствии с положениями настоящего Кодекса.

(в

ред. Федерального закона от 29.11.2014 N 383-ФЗ)

(пункт

2 в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

3. Законом (решением) о бюджете

утверждаются:

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

перечень главных администраторов

доходов бюджета;

перечень главных администраторов

источников финансирования дефицита бюджета;

распределение бюджетных ассигнований

по разделам, подразделам, целевым статьям, группам (группам и подгруппам) видов

расходов либо по разделам, подразделам, целевым статьям (государственным

(муниципальным) программам и непрограммным направлениям деятельности), группам

(группам и подгруппам) видов расходов и (или) по целевым статьям

(государственным (муниципальным) программам и непрограммным направлениям

деятельности), группам (группам и подгруппам) видов расходов классификации

расходов бюджетов на очередной финансовый год (очередной финансовый год и

плановый период), а также по разделам и подразделам классификации расходов

бюджетов в случаях, установленных соответственно настоящим Кодексом, законом

субъекта Российской Федерации, муниципальным правовым актом представительного

органа муниципального образования;

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

ведомственная структура расходов

бюджета на очередной финансовый год (очередной финансовый год и плановый

период), за исключением бюджетов государственных внебюджетных фондов;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)».

общий

объем бюджетных ассигнований, направляемых на исполнение публичных нормативных

обязательств;

объем межбюджетных

трансфертов, получаемых из других бюджетов и (или) предоставляемых другим

бюджетам бюджетной системы Российской Федерации в очередном финансовом году

(очередном финансовом году и плановом периоде);

общий объем

условно утверждаемых (утвержденных) расходов в случае утверждения бюджета на

очередной финансовый год и плановый период на первый год планового периода в

объеме не менее 2,5 процента общего объема расходов бюджета (без учета расходов

бюджета, предусмотренных за счет межбюджетных трансфертов из других бюджетов

бюджетной системы Российской Федерации, имеющих целевое назначение), на второй

год планового периода в объеме не менее 5 процентов общего объема расходов

бюджета (без учета расходов бюджета, предусмотренных за счет межбюджетных

трансфертов из других бюджетов бюджетной системы Российской Федерации, имеющих

целевое назначение);

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

источники финансирования

дефицита бюджета на очередной финансовый год (очередной финансовый год и

плановый период);

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

верхний предел

государственного (муниципального) внутреннего долга и (или) верхний предел

государственного внешнего долга по состоянию на 1 января года, следующего за

очередным финансовым годом (очередным финансовым годом и каждым годом планового

периода), с указанием в том числе верхнего предела долга по государственным или

муниципальным гарантиям;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

иные показатели

федерального бюджета и бюджетов государственных внебюджетных фондов Российской

Федерации, бюджета субъекта Российской Федерации и бюджетов территориальных

государственных внебюджетных фондов, местного бюджета, установленные

соответственно настоящим Кодексом, законом субъекта Российской Федерации,

муниципальным правовым актом представительного органа муниципального

образования.

3.1. Законом субъекта

Российской Федерации о бюджете субъекта Российской Федерации утверждаются

распределение бюджетных ассигнований, указанное в абзаце

четвертом пункта 3 настоящей статьи, по

разделам, подразделам, целевым статьям (государственным программам субъекта

Российской Федерации и непрограммным направлениям деятельности), группам

(группам и подгруппам) видов расходов и (или) по целевым статьям

(государственным программам субъекта Российской Федерации и непрограммным

направлениям деятельности), группам (группам и подгруппам) видов расходов

классификации расходов бюджетов на очередной финансовый год и плановый период,

а также по разделам и подразделам классификации расходов бюджетов в случаях,

установленных законом субъекта Российской Федерации, и ведомственная структура

расходов бюджета субъекта Российской Федерации на очередной финансовый год и

плановый период по главным распорядителям бюджетных средств, разделам,

подразделам и (или) целевым статьям (государственным программам субъекта

Российской Федерации и непрограммным направлениям деятельности), группам

(группам и подгруппам) видов расходов классификации расходов бюджетов.

(пункт 3.1 введен Федеральным законом от 28.06.2014 N 183-ФЗ)

3.2. Законом субъекта

Российской Федерации, за исключением закона субъекта Российской Федерации о

бюджете субъекта Российской Федерации, может быть установлена необходимость

утверждения решением представительного органа муниципального образования о

бюджете муниципального образования на очередной финансовый год и плановый

период распределения бюджетных ассигнований, указанного в абзаце

четвертом пункта 3 настоящей статьи, по

разделам, подразделам, целевым статьям (муниципальным программам и

непрограммным направлениям деятельности), группам (группам и подгруппам) видов

расходов и (или) по целевым статьям (муниципальным программам и непрограммным

направлениям деятельности), группам (группам и подгруппам) видов расходов

классификации расходов бюджетов на очередной финансовый год и плановый период,

а также по разделам и подразделам.».

классификации

расходов бюджетов в случаях, установленных муниципальным правовым актом

представительного органа муниципального образования, и ведомственной структуры

расходов бюджета муниципального образования на очередной финансовый год и

плановый период по главным распорядителям бюджетных средств, разделам,

подразделам и (или) целевым статьям (муниципальным программам и непрограммным

направлениям деятельности), группам (группам и подгруппам) видов расходов

классификации расходов бюджетов.

(пункт

3.2 введен Федеральным законом от 28.06.2014 N 183-ФЗ)

4. В случае утверждения бюджета на

очередной финансовый год и плановый период проект закона (решения) о бюджете

утверждается путем изменения параметров планового периода утвержденного бюджета

и добавления к ним параметров второго года планового периода проекта бюджета.

Изменение параметров планового периода

федерального бюджета и бюджетов государственных внебюджетных фондов Российской

Федерации осуществляется в соответствии с настоящим Кодексом.

Изменение параметров планового периода

бюджета субъекта Российской Федерации и бюджета территориального

государственного внебюджетного фонда осуществляется в соответствии с законом

субъекта Российской Федерации, изменение параметров планового периода местного

бюджета осуществляется в соответствии с муниципальным правовым актом

представительного органа муниципального образования.

5. Под

условно утверждаемыми (утвержденными) расходами понимаются не распределенные в

плановом периоде в соответствии с классификацией расходов бюджетов бюджетные

ассигнования.

(п.

5 в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

6. Законом (решением) о бюджете может быть предусмотрено использование доходов бюджета по отдельным видам (подвидам) неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года, на цели, установленные законом (решением) о бюджете, сверх соответствующих бюджетных ассигнований и (или) общего объема расходов бюджета.».

КАКОВ ПОРЯДОК ВНЕСЕНИЯ ПРОЕКТА ЗАКОНА (РЕШЕНИЯ) О БЮДЖЕТЕ НА

РАССМОТРЕНИЕ ЗАКОНОДАТЕЛЬНОГО (ПРЕДСТАВИТЕЛЬНОГО) ОРГАНА?

Согласно статье 185 БК РФ «Внесение проекта закона (решения) о

бюджете на рассмотрение законодательного (представительного) органа» (в ред.

Федерального закона от 26.04.2007 N 63-ФЗ)

«1. Правительство Российской Федерации, высшие

исполнительные органы государственной власти субъектов Российской Федерации,

местные администрации муниципальных образований вносят на рассмотрение

законодательного (представительного) органа соответственно проект федерального

закона о федеральном бюджете и проекты федеральных законов о бюджетах

государственных внебюджетных фондов Российской Федерации в сроки, установленные

настоящим Кодексом, проект закона субъекта Российской Федерации о бюджете

субъекта Российской Федерации и проект закона субъекта Российской Федерации о

бюджете территориального государственного внебюджетного фонда в сроки,

установленные законом субъекта Российской Федерации, но не позднее 1 ноября

текущего года, проект решения о местном бюджете в сроки, установленные

муниципальным правовым актом представительного органа муниципального

образования, но не позднее 15 ноября текущего года.

(в ред. Федеральных законов от 27.07.2010 N 216-ФЗ, от 03.12.2012

N 244-ФЗ)

2. Одновременно с проектом

бюджета в законодательный (представительный) орган представляются документы и

материалы в соответствии со статьей 184.2 настоящего Кодекса.»

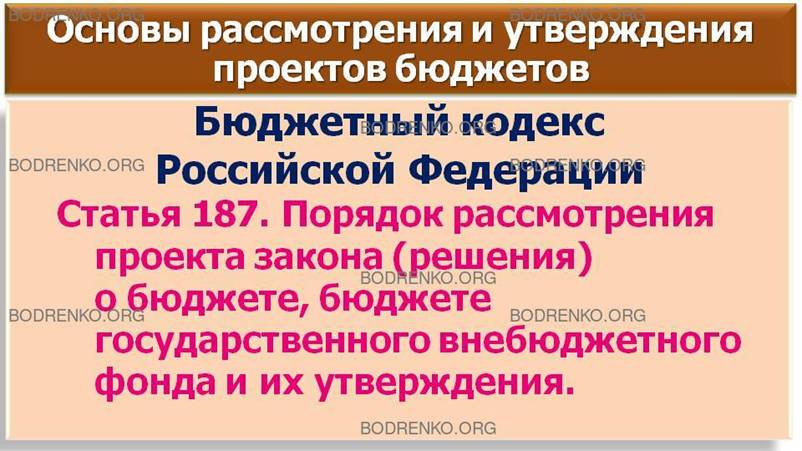

КАКОВ ПОРЯДОК РАССМОТРЕНИЯ ПРОЕКТА ЗАКОНА (РЕШЕНИЯ) О БЮДЖЕТЕ,

БЮДЖЕТЕ ГОСУДАРСТВЕННОГО ВНЕБЮДЖЕТНОГО ФОНДА И ИХ УТВЕРЖДЕНИЕ?

В соответствии со статьей 187 БК РФ «Порядок рассмотрения проекта

закона (решения) о бюджете, бюджете государственного внебюджетного фонда и их

утверждения» (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«1. Порядок рассмотрения проекта закона

(решения) о бюджете и его утверждения определяется для:

федерального бюджета и

бюджетов государственных внебюджетных фондов Российской Федерации - настоящим

Кодексом;

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

бюджета субъекта

Российской Федерации и бюджетов территориальных государственных внебюджетных

фондов - законом субъекта Российской Федерации в соответствии с требованиями

настоящего Кодекса;

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

местного бюджета -

муниципальным правовым актом представительного органа муниципального

образования в соответствии с требованиями настоящего Кодекса.

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

2. Порядок рассмотрения

проекта закона (решения) о бюджете и его утверждения, определенный законом

субъекта Российской Федерации, муниципальным правовым актом представительного

органа муниципального образования, должен предусматривать вступление в силу

закона (решения) о бюджете с 1 января очередного финансового года, а также

утверждение указанным законом (решением) показателей и характеристик

(приложений) в соответствии со статьей 184.1 настоящего Кодекса.

(пункт 2 в ред. Федерального закона от 26.04.2007 N 63-ФЗ)».

КАК ДЕЙСТВУЕТ ЗАКОН (РЕШЕНИЕ) О БЮДЖЕТЕ ВО ВРЕМЕНИ?

Согласно

статье 5 БК РФ «Действие закона (решения) о бюджете во времени» (в ред.

Федерального закона от 26.04.2007 N 63-ФЗ)

«1. Закон (решение) о бюджете вступает в силу с 1 января и

действует по 31 декабря финансового года, если иное не предусмотрено настоящим

Кодексом и (или) законом (решением) о бюджете.

2. Закон о бюджете подлежит

официальному опубликованию не позднее пяти дней после его подписания в

установленном порядке.

Решение о бюджете

подлежит официальному опубликованию не позднее 10 дней после его подписания в

установленном порядке.»

ИСПОЛНЕНИЕ БЮДЖЕТОВ.

Исполнение бюджета представляет собой один из

важнейших этапов бюджетного процесса мобилизации и экономного использования

бюджетных средств, в процессе которого участвуют органы исполнительной власти,

налоговые и финансовые органы, кредитные учреждения, налогоплательщики и

получатели бюджетных средств.

Вопросам исполнения бюджетов посвящен раздел VIII «ИСПОЛНЕНИЕ

БЮДЖЕТОВ» БК РФ. Правовые основы исполнения бюджетов установлены в главе 24 БК

РФ «ОСНОВЫ ИСПОЛНЕНИЯ БЮДЖЕТОВ».

КАКОВЫ ОСНОВЫ ИСПОЛНЕНИЯ БЮДЖЕТОВ?

В соответствии со

статьей 215.1 БК РФ «Основы исполнения бюджета» (введена Федеральным законом от

20.08.2004 N 120-ФЗ)

«Исполнение федерального бюджета и бюджетов

государственных внебюджетных фондов Российской Федерации, бюджета субъекта

Российской Федерации и бюджета территориального государственного внебюджетного

фонда, местного бюджета обеспечивается соответственно Правительством Российской

Федерации, высшим исполнительным органом государственной власти субъекта

Российской Федерации, местной администрацией муниципального образования.

(часть первая в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

Организация исполнения

бюджета возлагается на соответствующий финансовый орган (орган управления

государственным внебюджетным фондом). Исполнение бюджета организуется на основе

сводной бюджетной росписи и кассового плана.

(часть вторая в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

Бюджет исполняется на

основе единства кассы и подведомственности расходов.

Кассовое обслуживание

исполнения бюджетов бюджетной системы Российской Федерации осуществляется

Федеральным казначейством.

По соглашению с

исполнительным органом государственной власти субъекта Российской Федерации

полномочия Федерального казначейства по кассовому обслуживанию исполнения

бюджета субъекта Российской Федерации, бюджетов территориальных государственных

внебюджетных фондов субъекта Российской Федерации и бюджетов муниципальных

образований, входящих в состав субъекта Российской Федерации, могут быть

переданы исполнительным органам государственной власти субъекта Российской

Федерации при условии финансового обеспечения указанных полномочий за счет

собственных доходов бюджета субъекта Российской Федерации и наличия в

собственности (пользовании, управлении) субъекта Российской Федерации

необходимого для их осуществления имущества.

Для кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации Федеральное казначейство открывает в Центральном банке Российской Федерации с учетом положений статей 38.2 и 156 настоящего Кодекса счета, через которые все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством либо органом государственной власти субъекта Российской Федерации в соответствии с соглашением, предусмотренным частью пятой настоящей статьи.».

ЧТО

ПРЕДУСМАТРИВАЕТ ИСПОЛНЕНИЕ БЮДЖЕТОВ ПО ДОХОДАМ?

Согласно

статье 218 БК РФ «Исполнение бюджетов по доходам» (в ред. Федерального закона

от 26.04.2007 N 63-ФЗ)

«Исполнение бюджетов по доходам предусматривает:

зачисление на единый счет бюджета

доходов от распределения налогов, сборов и иных поступлений в бюджетную систему

Российской Федерации, распределяемых по нормативам, действующим в текущем

финансовом году, установленным настоящим Кодексом, законом (решением) о бюджете

и иными законами субъектов Российской Федерации и муниципальными правовыми

актами, принятыми в соответствии с положениями настоящего Кодекса, со счетов

органов Федерального казначейства и иных поступлений в бюджет;

перечисление излишне распределенных

сумм, возврат излишне уплаченных или излишне взысканных сумм, а также сумм

процентов за несвоевременное осуществление такого возврата и процентов,

начисленных на излишне взысканные суммы;

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

зачет излишне уплаченных или излишне

взысканных сумм в соответствии с законодательством Российской Федерации;

(в

ред. Федерального закона от 24.07.2009 N 213-ФЗ)

уточнение администратором доходов

бюджета платежей в бюджеты бюджетной системы Российской Федерации;

перечисление Федеральным казначейством

излишне распределенных сумм, средств, необходимых для осуществления возврата

(зачета, уточнения) излишне уплаченных или излишне взысканных сумм налогов,

сборов и иных платежей, а также сумм процентов за несвоевременное осуществление

такого возврата и процентов, начисленных на излишне взысканные суммы, с единых

счетов соответствующих бюджетов на соответствующие счета Федерального

казначейства, предназначенные для учета поступлений и их распределения между

бюджетами бюджетной системы Российской Федерации, в порядке, установленном

Министерством финансов Российской Федерации.

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)».

КАК

ОСУЩЕСТВЛЯЕТСЯ ИСПОЛНЕНИЕ БЮДЖЕТА ПО РАСХОДАМ?

В

соответствии со статьей 219 БК РФ «Исполнение бюджета по расходам» (в ред.

Федерального закона от 26.04.2007 N 63-ФЗ)

«1. Исполнение бюджета по расходам осуществляется в

порядке, установленном соответствующим финансовым органом (органом управления

государственным внебюджетным фондом), с соблюдением требований настоящего

Кодекса.

(в

ред. Федерального закона от 23.07.2013 N 252-ФЗ)

2. Исполнение бюджета по расходам

предусматривает:

принятие и учет бюджетных и денежных

обязательств;

(в

ред. Федерального закона от 29.12.2015 N 406-ФЗ)

подтверждение денежных обязательств;

санкционирование оплаты денежных

обязательств;

подтверждение исполнения денежных

обязательств.

2.1. Финансовый орган (орган

управления государственным внебюджетным фондом) в установленном им порядке

направляет финансовому органу публично-правового образования (органу управления

государственным внебюджетным фондом), бюджету которого предоставляются

межбюджетные трансферты, уведомления о предоставлении субсидий, субвенций, иных

межбюджетных трансфертов, имеющих целевое назначение, по форме, установленной

Министерством финансов Российской Федерации.

(пункт

2.1 введен Федеральным законом от 14.11.2017 N 315-ФЗ)

3. Получатель бюджетных средств

принимает бюджетные обязательства в пределах доведенных до него лимитов

бюджетных обязательств.

(в

ред. Федерального закона от 30.12.2008 N 310-ФЗ)

Получатель бюджетных средств принимает

бюджетные обязательства путем заключения государственных (муниципальных)

контрактов, иных договоров с физическими и юридическими лицами, индивидуальными

предпринимателями или в соответствии с законом, иным правовым актом,

соглашением.

4. Получатель бюджетных средств

подтверждает обязанность оплатить за счет средств бюджета денежные

обязательства в соответствии с платежными и иными документами, необходимыми для

санкционирования их оплаты, а в случаях, связанных с выполнением

оперативно-розыскных мероприятий и осуществлением мер безопасности в отношении

потерпевших, свидетелей и иных участников уголовного судопроизводства, в

соответствии с платежными документами.

(в

ред. Федерального закона от 30.11.2011 N 352-ФЗ)

5. Санкционирование оплаты денежных

обязательств осуществляется в форме совершения разрешительной надписи (акцепта)

после проверки наличия документов, предусмотренных порядком санкционирования

оплаты денежных обязательств, установленным финансовым органом (органом

управления государственным внебюджетным фондом) в соответствии с положениями

настоящего Кодекса.

(в

ред. Федерального закона от 23.07.2013 N 252-ФЗ)

Для санкционирования оплаты денежных

обязательств по государственным (муниципальным) контрактам дополнительно

осуществляется проверка на соответствие сведений о государственном

(муниципальном) контракте в реестре контрактов, предусмотренном

законодательством Российской Федерации о контрактной системе в сфере закупок

товаров, работ, услуг для обеспечения государственных и муниципальных нужд, и

сведений о принятом на учет бюджетном обязательстве по государственному

(муниципальному) контракту условиям данного государственного (муниципального)

контракта.

(абзац введен Федеральным законом от 28.12.2013

N 418-ФЗ)

Оплата денежных обязательств (за

исключением денежных обязательств по публичным нормативным обязательствам)

осуществляется в пределах доведенных до получателя бюджетных средств лимитов

бюджетных обязательств.

Оплата денежных обязательств по

публичным нормативным обязательствам может осуществляться в пределах доведенных

до получателя бюджетных средств бюджетных ассигнований.

6. Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета в пользу физических или юридических лиц, бюджетов бюджетной системы Российской Федерации, субъектов международного права, а также проверки иных документов, подтверждающих проведение неденежных операций по исполнению денежных обязательств получателей бюджетных средств.».

КАК

ОСУЩЕСТВЛЯЕТСЯ ИСПОЛНЕНИЕ БЮДЖЕТА ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ ДЕФИЦИТА

БЮДЖЕТА?

В

соответствии со статьей 219.2 БК РФ «Исполнение бюджета по источникам

финансирования дефицита бюджета» (введена Федеральным законом от 26.04.2007 N

63-ФЗ)

«Исполнение бюджета по источникам

финансирования дефицита бюджета осуществляется главными администраторами,

администраторами источников финансирования дефицита бюджета в соответствии со

сводной бюджетной росписью, за исключением операций по управлению остатками

средств на едином счете бюджета, в порядке, установленном финансовым органом

(органом управления государственным внебюджетным фондом) в соответствии с

положениями настоящего Кодекса.

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

Санкционирование оплаты денежных

обязательств, подлежащих исполнению за счет бюджетных ассигнований по

источникам финансирования дефицита бюджета, осуществляется в порядке,

установленном финансовым органом (органом управления государственным

внебюджетным фондом).

(в ред. Федерального закона от 07.05.2013 N

104-ФЗ)».

ЧТО ТАКОЕ ЕДИНЫЙ ПОРТАЛ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ

ФЕДЕРАЦИИ?

Согласно

статье 241.2 БК РФ «Единый портал бюджетной системы Российской Федерации»

(введена Федеральным законом от 07.05.2013 N 104-ФЗ)

«Единый портал бюджетной системы Российской Федерации в

информационно-телекоммуникационной сети "Интернет" предназначен для

обеспечения доступа:

к информации о бюджетной системе

Российской Федерации и об организации бюджетного процесса в Российской

Федерации;

к информации об осуществлении публично-правовыми

образованиями бюджетных полномочий и их участии в отношениях, регулируемых

бюджетным законодательством Российской Федерации;

к иным сведениям, определяемым

Министерством финансов Российской Федерации в соответствии с его бюджетными

полномочиями».

ОСНОВНЫЕ ВЫВОДЫ.

1. Бюджетный процесс включает четыре стадии (этапа) бюджетной

деятельности:

1) составление проекта бюджета;

2) рассмотрение и утверждение бюджета;

3) исполнение бюджета;

4) составление отчета об исполнении бюджета и

его утверждение.

Продолжительность бюджетного процесса длится около трех лет:

составление проекта бюджета, его рассмотрение и утверждение занимают около года;

исполнение, или бюджетный период,— с 1 января по 31 декабря (календарный год); составление отчета

об исполнении бюджета и его утверждение — восемь месяцев.

2. Перечень участников бюджетного

процесса определен статьей 152 Бюджетного кодекса РФ и состоит из трех крупных

блоков: исполнительные органы, законодательные органы и кредитные организации.

Конкретные участники бюджетного

процесса на федеральном уровне определены статьей 164 Бюджетного кодекса РФ. Участники

бюджетного процесса на уровне субъектов РФ и муниципальных образований

определяются законами субъектов РФ и нормативными правовыми актами органов местного

самоуправления о бюджетном процессе на соответствующей территории.

3. Участники бюджетного процесса

наделены в соответствии с Бюджетным кодексом РФ бюджетными полномочиями Бюджетные полномочия Российской

Федерации, субъектов РФ и муниципальных образований устанавливаются главой 2 Бюджетного кодекса РФ.

4. Составлению проектов бюджетов

(первой стадии бюджетного процесса) предшествуют разработка основных направлений

бюджетной политики, прогнозов социально-экономического развития государства,

отраслей и регионов, подготовка сводных финансовых балансов, на основании которых

соответствующие органы исполнительной власти реализуют государственную политику.

5. В соответствии с Бюджетным

кодексом РФ (статья 169) проект федерального бюджета и проекты бюджетов государственных

внебюджетных фондов РФ составляются и утверждаются сроком на 3 года — очередной

финансовый год и плановый период. Проект федерального закона о федеральном

бюджете на очередной финансовый год и плановый период уточняет показатели

утвержденного федерального бюджета планового периода и утверждает показатели второго

года планового периода составляемого бюджета. Проект бюджета субъекта РФ и проекты территориальных

государственных внебюджетных фондов (проекты местных бюджетов) составляются и

утверждаются сроком на 3 года — очередной финансовый год и плановый период. Проект

бюджета муниципального района, проект бюджета городского округа составляются и

утверждаются сроком на один год (на очередной финансовый год) или сроком на три

года (очередной финансовый год и плановый период).

Проект бюджета поселения

составляется и утверждается сроком на один год (на очередной финансовый год)

или сроком на три года (очередной финансовый год и плановый период).

В случае, если проект местного

бюджета составляется и утверждается на очередной финансовый год, местная

администрация муниципального образования разрабатывает и утверждает

среднесрочный финансовый план муниципального образования.

6. Составление проектов бюджетов

— исключительная прерогатива Правительства РФ, высших исполнительных органа государственной

власти субъектов Федерации и местных администраций муниципальных образований.

Непосредственную подготовку

проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов

Федерации и муниципальных образований.

Основой для составления проектов

бюджетов служат:

- Бюджетное послание Президента

РФ;

- прогноз

социально-экономического развития соответствующей территории;

- основные направления бюджетной

и налоговой политики;

- государственные (муниципальные)

программы.

Президент РФ не позднее марта

года, предшествующего очередному финансовому году, направляет Федеральному

Собранию Бюджетное послание, в котором определяет бюджетную политику

государства на очередной финансовый год.

Прогноз социально-экономического

развития Российской Федерации, субъекта РФ, муниципального района (городского

округа) разрабатывается на период не менее трех лет.

7. Таким образом, составление

проектов бюджетов — это стадия бюджетного процесса, на которой не только

определяются первичные параметры бюджета на предстоящий финансовый год и

плановый период, но и закладываются реальные основы создания рациональной

системы принятия экономических решений на высшем уровне и механизмов

эффективного управления бюджетным процессом.

8. Порядок рассмотрения проекта

закона (решения) о бюджете и его утверждения определяется для:

- федерального бюджета и бюджетов

государственных внебюджетных фондов РФ - Бюджетным кодексом РФ;

- бюджета субъекта РФ и бюджетов

территориальных государственных внебюджетных фондов - законом субъекта РФ в

соответствии с требованиями Бюджетного кодекса РФ;

- местного бюджета - муниципальным правовым актом представительного

органа муниципального образования в соответствии с требованиями Бюджетного

кодекса РФ.

Одобренный Советом Федерации

федеральный закон о федеральном бюджете на очередной финансовый год и плановый

период в течение 5 дней со дня одобрения направляется Президенту РФ для

подписания и обнародования в СМИ.

Федеральный закон о федеральном

бюджете на очередной финансовый год и плановый период вступает в силу с 1

января и действует по 31 декабря финансового года, а также подлежит официальному

опубликованию не позднее пяти дней после его подписания в установленном

порядке.

9. Исполнение бюджета — это

совокупность операций по формированию и использованию средств бюджета. Исполнение

федерального бюджета и бюджетов государственных внебюджетных фондов РФ, бюджета

субъекта РФ и бюджета территориального государственного внебюджетного фонда,

местного бюджета обеспечивается соответственно Правительством РФ, высшим исполнительным

органом государственной власти субъекта РФ, местной администрацией муниципального

образования. Организация исполнения бюджета возлагается на соответствующий

финансовый орган (орган управления государственным внебюджетным фондом).

10. Отчет об исполнении бюджета

содержит данные об исполнении бюджета по доходам, расходам и источникам

финансирования дефицита бюджета в соответствии с бюджетной классификацией

Российской Федерации. Порядок представления, рассмотрения и утверждения

годового отчета об исполнении бюджета устанавливается соответствующим

законодательным (представительным) органом.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Андреева О.В.,

Карепина О.И., Герасимова К.А. Бюджетная система Российской Федерации. Учебно-методическое