Бюджетная система РФ. Бюджетная классификация. Понятие бюджетной классификации. Классификация доходов бюджетов. Классификация расходов бюджетов. Классификация источников финансирования дефицитов бюджетов. Классификация операций сектора государственного управления

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

Бюджетная система

РФ

Лекция 2

Тема лекции:

«Бюджетная классификация»

Разделы лекции:

1. Понятие бюджетной классификации. Классификация доходов бюджетов.

2. Классификация расходов бюджетов.

3. Классификация источников финансирования дефицитов бюджетов. Классификация операций сектора государственного управления.

РАЗДЕЛ 1. ПОНЯТИЕ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ. КЛАССИФИКАЦИЯ ДОХОДОВ БЮДЖЕТОВ.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ?

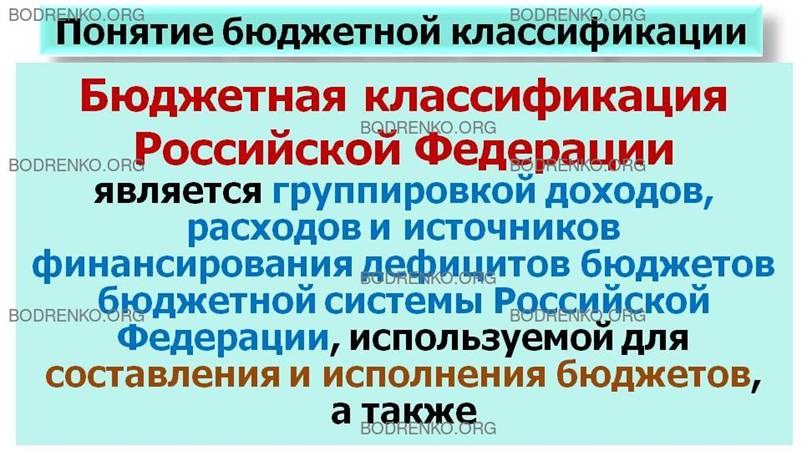

Бюджетная классификация представляет собой систему, согласно которой классифицируются доходы и расходы по определенным признакам и сводятся в соответствующие группы.

ДЛЯ ЧЕГО СОЗДАНА БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ?

Бюджетная классификация в целях облегчения планирования, учета и контроля за состоянием доходов и расходов в рамках единой бюджетной системы призвана свести все разнообразные подходы по проблемам бюджетов к небольшому числу групп признаков.

КАК ПРОИЗВОДИТСЯ БЮДЖЕТНАЯ

КЛАССИФИКАЦИЯ?

Классификация производится по сходным или характерным признакам, наиболее полно отражающим процессы, происходящие в бюджетной системе. Научный подбор показателей группировки бюджетных доходов и расходов должен учитывать многие факторы, определяющие формирование и использование средств, давать представление о составе и источниках формирования бюджетов, о структуре и направлениях расхода бюджетных средств, о территориальных, ведомственных и социально-экономических резервах формирования и расходования ресурсов, охватывать другие процессы, происходящие в бюджетной системе.

Умелое использование данных, сгруппированных по элементам бюджетной классификации, позволит видеть реальную картину движения финансовых ресурсов и активно влиять на ход социально-экономических процессов, происходящих в экономике и в обществе. Сопоставление, сравнение и анализ соответствующих показателей бюджетов даст возможность сделать объективные выводы об эффективности бюджетной системы и сформулировать предложения на ее реформирование или на целенаправленное, экономичное и эффективное использование бюджетных ресурсов. Детализация группировки доходов и расходов облегчит проводку бюджетных данных, упростит контроль за исполнением бюджетов и целевым расходованием финансов. Кроме того, в условиях широкой самостоятельности всех звеньев бюджетной системы это позволит использовать единые подходы к составлению и применению в практике всех бюджетов единых показателей и форм документации по учету и отчетности.

КАКИЕ КЛАССИФИКАЦИИ ИСТОРИЧЕСКИ ИСПОЛЬЗОВАЛИСЬ В БЮДЖЕТНОЙ ПРАКТИКЕ?

В СССР в бюджетной практике использовались две классификации:

- классификация доходов и расходов союзного бюджета и республиканских бюджетов союзных республик;

- классификация доходов и расходов республиканских бюджетов автономных республик и местных бюджетов.

Такая классификация объяснялась особенностями в доходных и расходных частях местных бюджетов и порядке кассового исполнения местных бюджетов учреждениями Госбанка СССР (по этим бюджетам в банках велись только текущие приходно-расходные счета).

В бюджетную классификацию РФ 1991 года была введена новая бюджетная классификация, объединяющая в одном документе однородные группировки доходов и расходов бюджетов всех уровней бюджетной системы. Бюджетная классификация была построена на принципах применения смешанных видов группировок:

- расходы бюджетов планировались и учитывались по ведомствам в соответствии с их финансовыми планами и сметами, в которых расходы распределялись по назначениям и направлениям (народное хозяйство, социально-культурные мероприятия, управление, оборона и т. д.). При этом каждое ведомство являлось распорядителем определенных ресурсов;

- для доходов ведомственные различия имели несущественный фактор, поскольку ведомства не являлись распорядителями доходов. Поэтому к доходам применялся принцип предметной классификации, то есть каждое министерство, ведомство, объединение или предприятие вносило установленные ему платежи в бюджет.

В основе классификации РФ 1991 года лежала схема:

- раздел (тип дохода и направление расхода),

- глава (министерство, ведомство),

- параграф (отрасль промышленности, организация, мероприятие, вид дохода, вид расхода), статья (в расходах — конкретное направление бюджетных средств).

В связи с принятием новой Конституции РФ, изменением государственного устройства и органов управления, с расширением прав самостоятельности бюджетов всех звеньев бюджетной системы, расширением прав органов государственной власти и местного самоуправления произошли и существенные изменения в бюджетной классификации. Главными требованиями к бюджетной классификации 1996 года стали: простота, наглядность, четкость, выделение и распределение по уровням системы источников доходов, определение направлений расходования бюджетных средств, подробность расшифровки подразделов классификации, обеспечение сопоставимости (в том числе международной) состава и структуры показателей доходной и расходной частей бюджетов, их содержания и анализа.

Анализ вышеизложенного, бюджетов

СССР, РФ и других государств позволяет сделать вывод, что в любой бюджетной

системе можно выделить два главных звена или два главных раздела,

соответствующих своему функциональному предназначению, которые необходимо

классифицировать — это доходы и расходы бюджетов.

КАК ОПРЕДЕЛЯЕТСЯ БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ НА СОВРЕМЕННОМ

ЭТАПЕ?

Бюджетная классификация строится на единых принципах,

закрепленных в Бюджетном кодексе РФ

(см.: «Бюджетный кодекс Российской Федерации» от 31.07.1998 № 145-ФЗ

(ред. от 28.12.2017) и других законодательных актах. Современной бюджетной

классификации посвящена глава 4 «БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Бюджетного кодекса РФ (далее, БК РФ).

Согласно статье 18 «Бюджетная классификация

Российской Федерации» БК РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

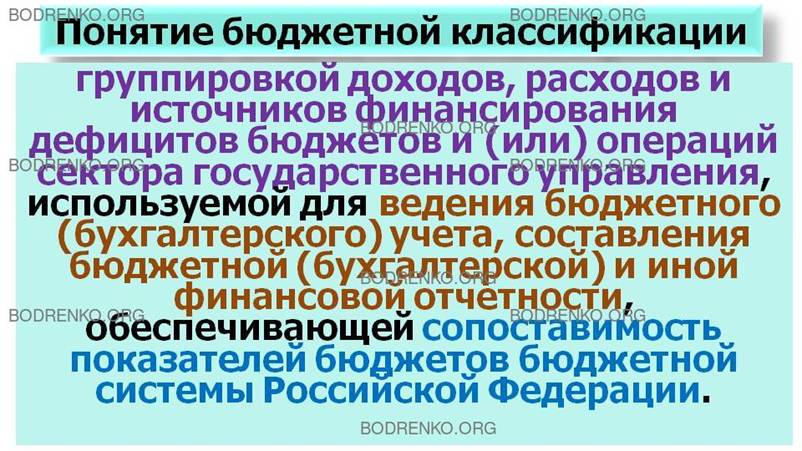

« 1. Бюджетная классификация Российской Федерации является

группировкой доходов, расходов и источников финансирования дефицитов бюджетов

бюджетной системы Российской Федерации, используемой для составления и

исполнения бюджетов, а также группировкой доходов, расходов и источников

финансирования дефицитов бюджетов и (или) операций сектора государственного

управления, используемой для ведения бюджетного (бухгалтерского) учета,

составления бюджетной (бухгалтерской) и иной финансовой отчетности,

обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской

Федерации.

(пункт

1 в ред. Федерального закона от 22.10.2014 N 311-ФЗ).

2. Определение принципов назначения,

структуры, порядка формирования и применения кодов бюджетной классификации

Российской Федерации, а также присвоение кодов составным частям бюджетной

классификации Российской Федерации, которые в соответствии с настоящим Кодексом

являются едиными для бюджетов бюджетной системы Российской Федерации,

осуществляются Министерством финансов Российской Федерации.

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ).

КАКОВ СОСТАВ ДЕЙСТВУЮЩЕЙ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РФ?

Согласно

статье 19 «Состав бюджетной классификации Российской Федерации» БК РФ (в ред.

Федерального закона от 26.04.2007 N 63-ФЗ)

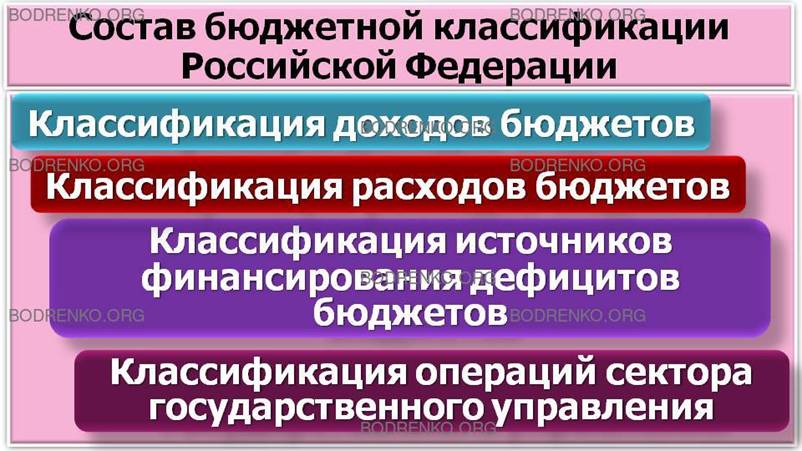

«Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников

финансирования дефицитов бюджетов;

классификацию операций

публично-правовых образований (далее - классификация операций сектора

государственного управления).»

КЛАССИФИКАЦИЯ

ДОХОДОВ БЮДЖЕТОВ.

КАКОЙ СОСТАВ ИМЕЕТ КОД КЛАССИФИКАЦИИ ДОХОДОВ БЮДЖЕТОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ?

В соответствии с пунктом 1 статьи

20 «Классификация доходов бюджетов» БК РФ (в ред. Федерального закона от

26.04.2007 N 63-ФЗ)

«1. Код классификации доходов бюджетов Российской Федерации

состоит из:

1) кода главного администратора

доходов бюджета;

2) кода вида доходов;

3) кода подвида доходов.»

В соответствии с пунктом 2 статьи

20 «Классификация доходов бюджетов» БК РФ (в ред. Федерального закона от

26.04.2007 N 63-ФЗ)

«2.

Перечень главных администраторов доходов бюджета, закрепляемые за ними виды

(подвиды) доходов бюджета утверждаются законом (решением) о соответствующем

бюджете.

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

В случаях изменения состава и (или)

функций главных администраторов доходов бюджета, а также изменения принципов

назначения и присвоения структуры кодов классификации доходов бюджетов

изменения в перечень главных администраторов доходов бюджета, а также в состав

закрепленных за ними кодов классификации доходов бюджетов вносятся на основании

нормативного правового акта (муниципального правового акта) финансового органа

без внесения изменений в закон (решение) о бюджете.

(абзац

введен Федеральным законом от 17.12.2009 N 314-ФЗ)».

КАКОВ СОСТАВ КОДА ВИДА ДОХОДОВ?

В соответствии с

пунктом 3 статьи 20 «Классификация доходов бюджетов» БК РФ (в ред. Федерального

закона от 26.04.2007 N 63-ФЗ)

« 3. Код вида доходов включает группу,

подгруппу, статью, подстатью и элемент дохода.»

КАКОВЫ ЕДИНЫЕ ГРУППЫ И ПОДГРУППЫ ДОХОДОВ БЮДЖЕТОВ ДЛЯ

БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РФ?

В соответствии с

пунктами 4, 5 статьи 20 «Классификация доходов бюджетов» БК РФ (в ред.

Федерального закона от 26.04.2007 N 63-ФЗ)

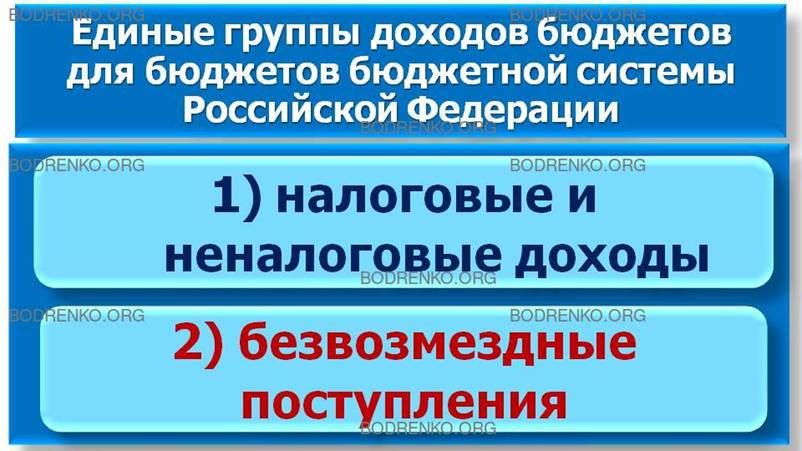

«4.

Едиными для бюджетов бюджетной системы Российской Федерации группами и

подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы:

налоги на товары (работы, услуги),

реализуемые на территории Российской Федерации;

налоги на товары, ввозимые на

территорию Российской Федерации;

налоги на совокупный доход;

налоги на имущество;

налоги, сборы и регулярные платежи за

пользование природными ресурсами;

государственная пошлина;

задолженность и перерасчеты по

отмененным налогам, сборам и иным обязательным платежам;

страховые взносы на обязательное

социальное страхование;

(абзац

введен Федеральным законом от 24.07.2009 N 213-ФЗ)

доходы от внешнеэкономической

деятельности;

доходы от использования имущества,

находящегося в государственной и муниципальной

собственности;

платежи при пользовании

природными ресурсами;

доходы от оказания платных

услуг и компенсации затрат государства;

доходы от продажи

материальных и нематериальных активов;

административные платежи и

сборы;

штрафы, санкции,

возмещение ущерба;

поступления

(перечисления) по урегулированию расчетов между бюджетами бюджетной системы

Российской Федерации;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

2) безвозмездные

поступления:

безвозмездные поступления

от нерезидентов;

безвозмездные поступления

от других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления

от государственных (муниципальных) организаций;

безвозмездные поступления

от негосударственных организаций;

безвозмездные поступления

от наднациональных организаций;

доходы бюджетов бюджетной

системы Российской Федерации от возврата остатков субсидий, субвенций и иных

межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

(абзац введен Федеральным законом от 08.05.2010 N 83-ФЗ)

возврат остатков субсидий,

субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых

лет;

(абзац введен Федеральным законом от 08.05.2010 N 83-ФЗ)

прочие безвозмездные

поступления.»

5. Доходы, указанные в абзацах

втором, четвертом - десятом подпункта 1

пункта 4 настоящей статьи,

являются налоговыми доходами бюджетов. Доходы, указанные в абзацах

одиннадцатом - двадцать

втором подпункта 1 пункта 4

настоящей статьи, являются неналоговыми доходами бюджетов.

(в ред. Федеральных законов от 24.07.2009 N 213-ФЗ, от 07.05.2013

N 104-ФЗ)».

КАКОВ ПОРЯДОК УТВЕРЖДЕНИЯ ЕДИНОГО ПЕРЕЧНЯ

СТАТЕЙ И ПОДСТАТЕЙ ДОХОДОВ БЮДЖЕТОВ?

В

соответствии с пунктом 6 статьи 20 «Классификация доходов бюджетов» БК

РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

« 6. Единый для бюджетов бюджетной системы

Российской Федерации перечень статей и подстатей доходов бюджетов утверждается

Министерством финансов Российской Федерации.»

КАК УСТАНАВЛИВАЕТСЯ КОД ЭЛЕМЕНТА ДОХОДОВ

БЮДЖЕТОВ РФ?

В

соответствии с пунктом 7 статьи 20 «Классификация доходов бюджетов» БК

РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«7.

Код элемента доходов устанавливается в зависимости от полномочия по

установлению и нормативному правовому регулированию налогов, сборов и иных

обязательных платежей, других доходов бюджетов бюджетной системы Российской

Федерации, а также в зависимости от наличия прав требования к плательщикам по

неналоговым доходам и безвозмездным поступлениям и соответствует бюджету

бюджетной системы Российской Федерации.»

КАКОВЫ ЕДИНЫЕ ЭЛЕМЕНТЫ ДОХОДОВ ДЛЯ БЮДЖЕТОВ

БЮДЖЕТНОЙ СИСТЕМЫ РФ?

В

соответствии с пунктом 8 статьи 20 «Классификация доходов бюджетов» БК

РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«8.

Едиными для бюджетов бюджетной системы Российской Федерации элементами доходов

являются:

1) федеральный бюджет;

2) бюджеты субъектов Российской

Федерации;

3) бюджеты муниципальных

районов;

4) бюджеты городских округов;

4.1) бюджеты городских округов с внутригородским

делением;

(подпункт

4.1 введен Федеральным законом от 29.11.2014 N 383-ФЗ)

5) бюджеты внутригородских

муниципальных образований городов федерального значения Москвы,

Санкт-Петербурга и Севастополя;

(в

ред. Федерального закона от 22.10.2014 N 311-ФЗ)

6) бюджеты городских поселений;

(подпункт

6 в ред. Федерального закона от 29.11.2014 N 383-ФЗ)

6.1) бюджеты сельских поселений;

(подпункт

6.1 введен Федеральным законом от 29.11.2014 N 383-ФЗ)

6.2) бюджеты внутригородских районов;

(подпункт

6.2 введен Федеральным законом от 29.11.2014 N 383-ФЗ)

7) бюджет Пенсионного фонда Российской

Федерации;

8) бюджет Фонда социального

страхования Российской Федерации;

9) бюджет Федерального фонда

обязательного медицинского страхования;

10) бюджеты территориальных фондов

обязательного медицинского страхования.»

КАКОВ ПОРЯДОК ПРИМЕНЕНИЯ КОДА ПОДВИДА ДОХОДОВ?

В

соответствии с пунктом 9 статьи 20 «Классификация доходов бюджетов» БК

РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«9. Для детализации поступлений по

кодам классификации доходов применяется код подвида доходов.

Министерство финансов Российской

Федерации утверждает:

(в

ред. Федерального закона от 22.10.2014 N 311-ФЗ)

общие требования к порядку

формирования перечня кодов подвидов доходов бюджетов бюджетной системы

Российской Федерации;

(абзац

введен Федеральным законом от 22.10.2014 N 311-ФЗ)

перечень кодов подвидов по видам

доходов, главными администраторами которых являются органы государственной

власти Российской Федерации, Центральный банк Российской Федерации, органы

управления государственными внебюджетными фондами Российской Федерации и (или)

находящиеся в их ведении казенные учреждения.

(абзац

введен Федеральным законом от 22.10.2014 N 311-ФЗ)

Финансовый орган субъекта Российской

Федерации утверждает перечень кодов подвидов по видам доходов, главными

администраторами которых являются органы государственной власти субъектов

Российской Федерации, органы управления территориальными государственными

внебюджетными фондами и (или) находящиеся в их ведении казенные учреждения.

(в

ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Финансовый орган муниципального

образования утверждает перечень кодов подвидов по видам доходов, главными

администраторами которых являются органы местного самоуправления и (или) находящиеся

в их ведении казенные учреждения.

(в

ред. Федерального закона от 08.05.2010 N 83-ФЗ)».

РАЗДЕЛ 2. КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТОВ.

КАКОЙ СОСТАВ ИМЕЕТ КОД КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ?

В соответствии с пунктом 1 статьи 21 «Классификация расходов

бюджетов» БК РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«1. Код классификации расходов бюджетов состоит из:

1) кода главного

распорядителя бюджетных средств;

2) кода раздела,

подраздела, целевой статьи и вида расходов.»

В соответствии с пунктом 2 статьи 21 «Классификация расходов

бюджетов» БК РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«2. Перечень главных распорядителей

средств федерального бюджета, бюджета субъекта Российской Федерации, бюджетов

государственных внебюджетных фондов, местного бюджета устанавливается законом

(решением) о соответствующем бюджете в составе ведомственной структуры

расходов.».

КАКОВЫ ЕДИНЫЕ РАЗДЕЛЫ И ПОДРАЗДЕЛЫ КЛАССИФИКАЦИИ РАСХОДОВ

БЮДЖЕТОВ ДЛЯ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РФ?

В соответствии с пунктом 3 статьи 21 «Классификация расходов

бюджетов» БК РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

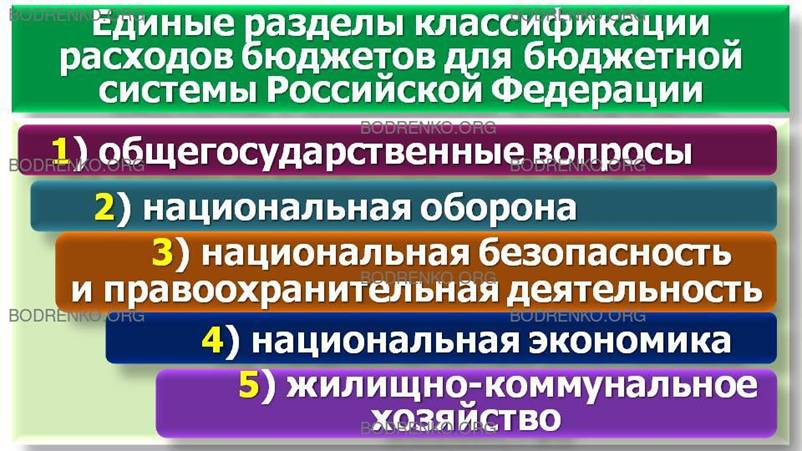

«3. Едиными для бюджетов бюджетной

системы Российской Федерации разделами и подразделами классификации расходов

бюджетов являются:

1) общегосударственные вопросы:

функционирование Президента Российской

Федерации;

функционирование высшего должностного

лица субъекта Российской Федерации и муниципального образования;

функционирование законодательных

(представительных) органов государственной власти и представительных органов

муниципальных образований;

функционирование Правительства

Российской Федерации, высших исполнительных органов государственной власти

субъектов Российской Федерации, местных администраций;

судебная система;

обеспечение деятельности финансовых,

налоговых и таможенных органов и органов финансового (финансово-бюджетного)

надзора;

обеспечение проведения выборов и

референдумов;

международные отношения и

международное сотрудничество;

государственный материальный резерв;

фундаментальные исследования;

резервные фонды;

прикладные научные исследования в

области общегосударственных вопросов;

другие общегосударственные вопросы;

2) национальная оборона:

Вооруженные Силы Российской Федерации;

модернизация Вооруженных Сил Российской

Федерации и воинских формирований;

мобилизационная и вневойсковая

подготовка;

мобилизационная подготовка экономики;

подготовка и участие в обеспечении

коллективной безопасности и миротворческой деятельности;

ядерно-оружейный комплекс;

реализация международных

обязательств в сфере военно-технического сотрудничества;

прикладные научные исследования в

области национальной обороны;

другие вопросы в области национальной

обороны;

3) национальная безопасность и

правоохранительная деятельность:

органы прокуратуры и следствия;

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

органы внутренних дел;

войска национальной гвардии Российской

Федерации;

(в

ред. Федерального закона от 03.07.2016 N 229-ФЗ)

органы юстиции;

система исполнения наказаний;

органы безопасности;

органы пограничной службы;

органы по контролю за оборотом

наркотических средств и психотропных веществ;

защита населения и территории от

чрезвычайных ситуаций природного и техногенного характера, гражданская оборона;

обеспечение пожарной безопасности;

миграционная политика;

модернизация войск национальной

гвардии Российской Федерации, спасательных воинских формирований федерального

органа исполнительной власти, уполномоченного на решение задач в области

гражданской обороны, а также правоохранительных и иных органов;

(в

ред. Федеральных законов от 27.07.2010 N 223-ФЗ, от 03.07.2016 N 229-ФЗ)

прикладные научные исследования в

области национальной безопасности и правоохранительной деятельности;

другие вопросы в области национальной

безопасности и правоохранительной деятельности;

4) национальная экономика:

общеэкономические вопросы;

топливно-энергетический комплекс;

исследование и использование

космического пространства;

воспроизводство минерально-сырьевой

базы;

сельское хозяйство и рыболовство;

водное хозяйство;

(в

ред. Федерального закона от 14.07.2008 N 118-ФЗ)

лесное хозяйство;

транспорт;

дорожное хозяйство (дорожные фонды);

(в

ред. Федерального закона от 30.09.2010 N 245-ФЗ)

связь и информатика;

прикладные научные исследования в

области национальной экономики;

другие вопросы в области национальной

экономики;

5) жилищно-коммунальное хозяйство:

жилищное хозяйство;

коммунальное хозяйство;

благоустройство;

прикладные научные исследования в

области жилищно-коммунального хозяйства;

другие вопросы в области жилищно-коммунального

хозяйства;

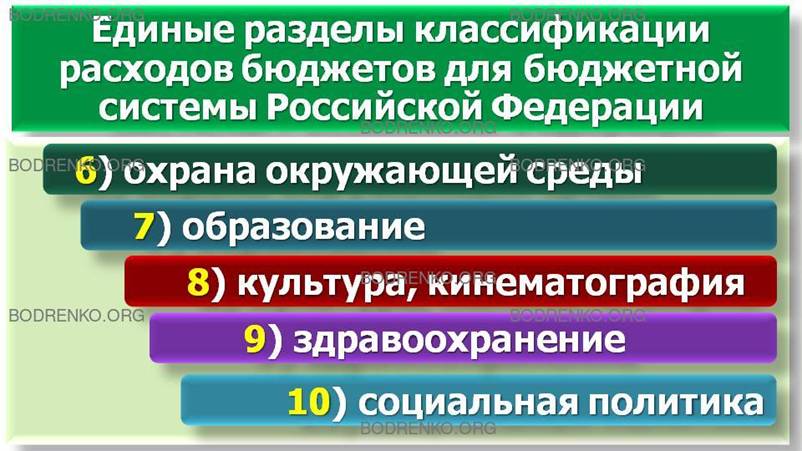

6) охрана окружающей среды:

экологический контроль;

сбор, удаление отходов и очистка

сточных вод;

охрана объектов растительного и

животного мира и среды их обитания;

прикладные научные исследования в

области охраны окружающей среды;

другие вопросы в области охраны

окружающей среды;

7) образование:

дошкольное образование;

общее образование;

дополнительное образование детей;

(в

ред. Федерального закона от 14.12.2015 N 381-ФЗ)

среднее профессиональное образование;

профессиональная подготовка,

переподготовка и повышение квалификации;

высшее образование;

(в

ред. Федерального закона от 14.12.2015 N 381-ФЗ)

молодежная политика;

(в

ред. Федерального закона от 14.12.2015 N 381-ФЗ)

прикладные научные исследования в

области образования;

другие вопросы в области образования;

8) культура, кинематография:

(в

ред. Федерального закона от 30.09.2010 N 245-ФЗ)

культура;

кинематография;

прикладные научные исследования в

области культуры, кинематографии;

(в

ред. Федерального закона от 30.09.2010 N 245-ФЗ)

другие вопросы в области культуры,

кинематографии;

(в

ред. Федерального закона от 30.09.2010 N 245-ФЗ)

9) здравоохранение:

(в

ред. Федерального закона от 30.09.2010 N 245-ФЗ)

стационарная медицинская помощь;

амбулаторная помощь;

медицинская помощь в дневных

стационарах всех типов;

скорая медицинская помощь;

санаторно-оздоровительная помощь;

заготовка, переработка, хранение и

обеспечение безопасности донорской крови и ее компонентов;

санитарно-эпидемиологическое

благополучие;

прикладные научные исследования в

области здравоохранения;

(в

ред. Федерального закона от 30.09.2010 N 245-ФЗ)

другие вопросы в области

здравоохранения;

(в

ред. Федерального закона от 30.09.2010 N 245-ФЗ)

10) социальная политика:

пенсионное обеспечение;

социальное обслуживание населения;

социальное обеспечение населения;

охрана семьи и детства;

прикладные научные исследования в

области социальной политики;

другие вопросы в области социальной

политики;

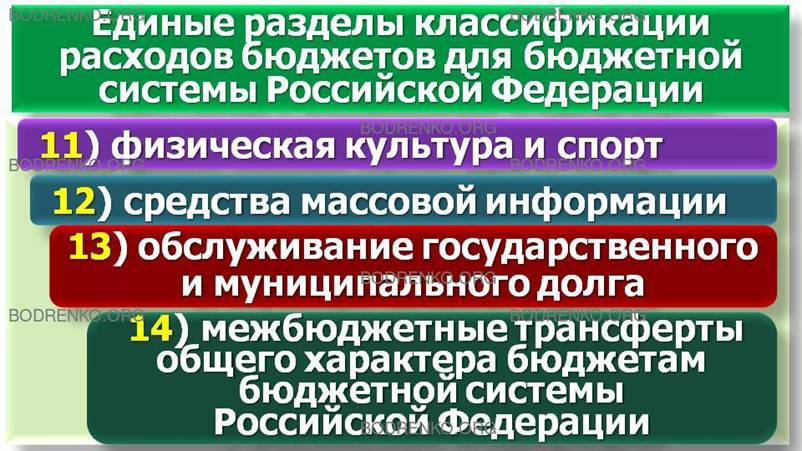

11) физическая культура и спорт:

физическая культура;

массовый спорт;

спорт высших достижений;

прикладные научные исследования в

области физической культуры и спорта;

другие вопросы в области физической

культуры и спорта;

(подпункт

11 в ред. Федерального закона от 30.09.2010 N 245-ФЗ)

12) средства массовой информации:

телевидение и радиовещание;

периодическая печать и издательства;

прикладные научные исследования в

области средств массовой информации;

другие вопросы в области средств

массовой информации;

(подпункт

12 введен Федеральным законом от 30.09.2010 N 245-ФЗ)

13) обслуживание государственного и

муниципального долга:

обслуживание государственного

внутреннего и муниципального долга;

обслуживание государственного внешнего

долга;

(подпункт

13 введен Федеральным законом от 30.09.2010 N 245-ФЗ)

14) межбюджетные трансферты общего

характера бюджетам бюджетной системы Российской Федерации:

(в

ред. Федерального закона от 04.10.2014 N 283-ФЗ)

дотации на выравнивание бюджетной

обеспеченности субъектов Российской Федерации и муниципальных образований;

иные дотации;

прочие межбюджетные трансферты общего

характера.

(подпункт

14 введен Федеральным законом от 30.09.2010 N 245-ФЗ)».

КАКОВ ПОРЯДОК УТВЕРЖДЕНИЯ ПЕРЕЧНЯ РАЗДЕЛОВ,

ПОДРАЗДЕЛОВ, ЦЕЛЕВЫХ СТАТЬЕЙ, ГРУПП ВИДОВ РАСХОДОВ БЮДЖЕТА?

Согласно пункту 4 статьи 21 «Классификация расходов бюджетов» БК РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«4.

Перечень разделов, подразделов, целевых статей (государственных (муниципальных)

программ и непрограммных направлений деятельности), групп (групп и подгрупп)

видов расходов бюджета утверждается в составе ведомственной структуры расходов

бюджета законом (решением) о бюджете либо в установленных настоящим Кодексом

случаях сводной бюджетной росписью соответствующего бюджета.

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

Целевые статьи расходов бюджетов

формируются в соответствии с государственными (муниципальными) программами, не

включенными в государственные (муниципальные) программы направлениями

деятельности органов государственной власти (государственных органов), органов

управления государственными внебюджетными фондами, органов местного

самоуправления, органов местной администрации, наиболее значимых учреждений

науки, образования, культуры и здравоохранения, указанных в ведомственной

структуре расходов бюджета (в целях настоящего Кодекса - непрограммные

направления деятельности), и (или) расходными обязательствами, подлежащими

исполнению за счет средств соответствующих бюджетов.

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

Каждому публичному нормативному обязательству,

межбюджетному трансферту, обособленной функции (сфере, направлению)

деятельности органов государственной власти (органов местного самоуправления),

присваиваются уникальные коды целевых статей расходов соответствующего бюджета.

(в

ред. Федеральных законов от 30.12.2008 N 310-ФЗ, от 07.05.2013 N 104-ФЗ)

Перечень и коды целевых статей

расходов бюджетов устанавливаются финансовым органом, осуществляющим

составление и организацию исполнения бюджета, если иное не установлено

настоящим Кодексом.

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ).

Перечень и

коды целевых статей расходов бюджетов, финансовое обеспечение которых

осуществляется за счет межбюджетных субсидий, субвенций и иных межбюджетных

трансфертов, имеющих целевое назначение, определяются в порядке, установленном

финансовым органом, осуществляющим составление и организацию исполнения

бюджета, из которого предоставляются указанные межбюджетные субсидии, субвенции

и иные межбюджетные трансферты, имеющие целевое назначение.

(в

ред. Федеральных законов от 09.04.2009 N 58-ФЗ, от 07.05.2013 N 104-ФЗ)

Перечень и коды целевых статей

расходов бюджетов государственных внебюджетных фондов Российской Федерации,

территориальных государственных внебюджетных фондов устанавливаются

соответственно Министерством финансов Российской Федерации, финансовым органом

субъекта Российской Федерации.

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)».

КАКОВ СОСТАВ КОДА ВИДА РАСХОДОВ?

Согласно

пункту 5

статьи 21 «Классификация расходов бюджетов» БК РФ (в ред. Федерального закона

от 26.04.2007 N 63-ФЗ)

«5. Код вида расходов включает группу, подгруппу и элемент

вида расходов.

(п.

5 введен Федеральным законом от 07.05.2013 N 104-ФЗ)».

КАКОВЫ ЕДИНЫЕ ГРУППЫ И ПОДГРУППЫ ВИДОВ РАСХОДОВ БЮДЖЕТОВ

ДЛЯ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РФ?

В соответствии с пунктом 6 статьи 21 «Классификация расходов

бюджетов» БК РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«6. Едиными для бюджетов бюджетной системы Российской

Федерации группами и подгруппами видов расходов являются:

1) группа "Расходы на выплаты

персоналу в целях обеспечения выполнения функций государственными

(муниципальными) органами, казенными учреждениями, органами управления

государственными внебюджетными фондами":

подгруппа "Расходы на выплаты

персоналу казенных учреждений";

подгруппа "Расходы на выплаты

персоналу государственных (муниципальных) органов";

подгруппа "Расходы на выплаты

персоналу в сфере национальной безопасности, правоохранительной деятельности и

обороны";

подгруппа "Расходы на выплаты

персоналу государственных внебюджетных фондов";

2) группа "Закупка товаров, работ

и услуг для обеспечения государственных (муниципальных) нужд":

(в

ред. Федерального закона от 28.12.2013 N 418-ФЗ)

подгруппа "Разработка, закупка и

ремонт вооружений, военной и специальной техники, продукции

производственно-технического назначения и имущества";

подгруппа "Закупка товаров, работ

и услуг для обеспечения специальным топливом и горюче-смазочными материалами,

продовольственного и вещевого обеспечения органов в сфере национальной безопасности,

правоохранительной деятельности и обороны";

подгруппа "Закупка товаров, работ

и услуг в целях формирования государственного материального резерва";

подгруппа "Иные закупки товаров,

работ и услуг для обеспечения государственных (муниципальных) нужд";

(в

ред. Федерального закона от 28.12.2013 N 418-ФЗ)

3) группа "Социальное обеспечение

и иные выплаты населению":

подгруппа "Публичные нормативные

социальные выплаты гражданам";

подгруппа "Социальные выплаты

гражданам, кроме публичных нормативных социальных выплат";

подгруппа "Публичные нормативные

выплаты гражданам несоциального характера";

подгруппа "Стипендии";

подгруппа "Премии и гранты";

подгруппа "Иные выплаты

населению";

4) группа "Капитальные вложения в

объекты государственной (муниципальной) собственности":

(в ред. Федерального закона от 28.12.2013 N 418-ФЗ)

подгруппа "Бюджетные

инвестиции";

подгруппа "Субсидии бюджетным и

автономным учреждениям, государственным (муниципальным) унитарным предприятиям

на осуществление капитальных вложений в объекты капитального строительства

государственной (муниципальной) собственности или приобретение объектов

недвижимого имущества в государственную (муниципальную) собственность";

(в

ред. Федерального закона от 28.12.2013 N 418-ФЗ)

подгруппа "Бюджетные инвестиции

иным юридическим лицам";

5) группа "Межбюджетные

трансферты":

подгруппа "Дотации";

подгруппа "Субсидии";

подгруппа "Субвенции";

подгруппа "Иные межбюджетные

трансферты";

подгруппа "Межбюджетные

трансферты бюджету Фонда социального страхования Российской Федерации";

подгруппа "Межбюджетные

трансферты бюджету Федерального фонда обязательного медицинского

страхования";

подгруппа "Межбюджетные

трансферты бюджету Пенсионного фонда Российской Федерации";

подгруппа "Межбюджетные

трансферты бюджетам территориальных фондов обязательного медицинского

страхования";

6) группа "Предоставление

субсидий бюджетным, автономным учреждениям и иным некоммерческим

организациям":

подгруппа "Субсидии бюджетным

учреждениям";

подгруппа "Субсидии автономным

учреждениям";

подгруппа "Субсидии

некоммерческим организациям (за исключением государственных (муниципальных)

учреждений)";

7) группа "Обслуживание

государственного (муниципального) долга":

подгруппа "Обслуживание

государственного долга Российской Федерации";

подгруппа "Обслуживание

государственного долга субъекта Российской Федерации";

подгруппа "Обслуживание

муниципального долга";

8) группа "Иные бюджетные

ассигнования":

подгруппа "Субсидии юридическим

лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим

лицам - производителям товаров, работ, услуг";

подгруппа "Субсидии

государственным корпорациям (компаниям), публично-правовым компаниям";

(в

ред. Федерального закона от 18.07.2017 N 178-ФЗ)

подгруппа "Исполнение судебных

актов";

подгруппа "Исполнение

государственных (муниципальных) гарантий без права регрессного требования

гаранта к принципалу или уступки гаранту прав требования бенефициара к

принципалу";

подгруппа "Уплата налогов, сборов

и иных платежей";

подгруппа "Предоставление

платежей, взносов, безвозмездных перечислений субъектам международного

права";

подгруппа "Резервные

средства";

подгруппа "Специальные

расходы".

(пункт

6 введен Федеральным законом от 07.05.2013 N 104-ФЗ)».

КАКОВ ПОРЯДОК УСТАНОВЛЕНИЯ ПЕРЕЧНЯ ЕДИНЫХ

ЭЛЕМЕНТОВ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ?

В

соответствии с пунктом 7 статьи 21 «Классификация расходов бюджетов» БК

РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«7. Перечень единых для бюджетов бюджетной системы

Российской Федерации элементов видов расходов классификации расходов бюджетов

устанавливается Министерством финансов Российской Федерации.

(пункт

7 введен Федеральным законом от 07.05.2013 N 104-ФЗ)».

КАКОВ ПОРЯДОК ФОРМИРОВАНИЯ ПЕРЕЧНЯ КОДОВ

ЭЛЕМЕНТОВ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ?

В соответствии с пунктом 8 статьи 21 «Классификация расходов

бюджетов» БК РФ (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

«8. Министерство финансов Российской Федерации утверждает

общие требования к порядку формирования перечня кодов элементов видов расходов

классификации расходов бюджетов при дополнительной детализации расходов

бюджетов субъектов Российской Федерации (местных бюджетов).

(пункт 8 введен Федеральным законом от 22.10.2014 N

311-ФЗ)».

РАЗДЕЛ 3. КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ

БЮДЖЕТОВ. КЛАССИФИКАЦИЯ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ.

КАКОЙ СОСТАВ ИМЕЕТ КОД КЛАССИФИКАЦИИ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ РДЕФИЦИТОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ?

В соответствии с пунктом 1 статьи 23 «Классификация источников

финансирования дефицитов бюджетов» БК РФ (в ред. Федерального закона от

26.04.2007 N 63-ФЗ)

«1. Код классификации источников

финансирования дефицитов бюджетов состоит из:

1) кода главного администратора

источников финансирования дефицитов бюджетов;

2) кода группы, подгруппы, статьи и

вида источника финансирования дефицитов бюджетов.»

В соответствии с пунктом 2 статьи 23 «Классификация источников

финансирования дефицитов бюджетов» БК РФ (в ред. Федерального закона от

26.04.2007 N 63-ФЗ)

«2. Перечень главных администраторов

источников финансирования дефицитов бюджетов утверждается законом (решением) о

соответствующем бюджете.

В случаях изменения состава и (или)

функций главных администраторов источников финансирования дефицитов бюджетов, а

также изменения принципов назначения и присвоения структуры кодов классификации

источников финансирования дефицитов бюджетов изменения в перечень главных

администраторов источников финансирования дефицитов бюджетов, а также в состав

закрепленных за ними кодов классификации источников финансирования дефицитов

бюджетов вносятся на основании нормативного правового акта (муниципального

правового акта) финансового органа без внесения изменений в закон (решение) о

бюджете.

(абзац

введен Федеральным законом от 17.12.2009 N 314-ФЗ).»

КАКОВЫ ЕДИНЫЕ ГРУППЫ И ПОДГРУППЫ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

ДЕФИЦИТОВ БЮДЖЕТОВ ДЛЯ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РФ?

Согласно пункту 3 статьи 23 «Классификация источников

финансирования дефицитов бюджетов» БК РФ (в ред. Федерального закона от

26.04.2007 N 63-Ф

«3.

Едиными для бюджетов бюджетной системы Российской Федерации группами и

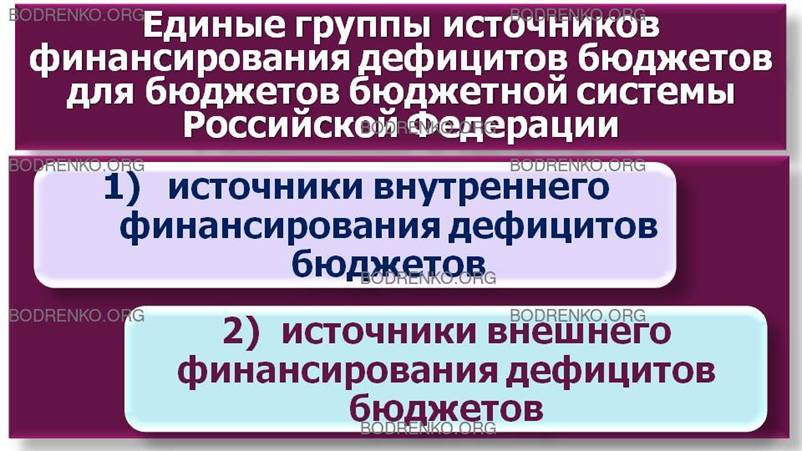

подгруппами источников финансирования дефицитов бюджетов являются:

1) источники внутреннего

финансирования дефицитов бюджетов:

государственные (муниципальные) ценные

бумаги, номинальная стоимость которых указана в валюте Российской Федерации;

кредиты кредитных организаций в валюте

Российской Федерации;

бюджетные кредиты от других бюджетов

бюджетной системы Российской Федерации;

кредиты международных финансовых

организаций в валюте Российской Федерации;

изменение остатков средств на счетах

по учету средств бюджета;

иные источники внутреннего

финансирования дефицитов бюджетов;

2) источники внешнего финансирования

дефицитов бюджетов:

государственные ценные бумаги,

номинальная стоимость которых указана в иностранной валюте;

кредиты иностранных государств,

включая целевые иностранные кредиты (заимствования), международных финансовых

организаций, иных субъектов международного права, иностранных юридических лиц в

иностранной валюте;

кредиты кредитных организаций в

иностранной валюте;

иные источники внешнего финансирования

дефицитов бюджетов.».

КАКОВ ПОРЯДОК УСТАНОВЛЕНИЯ ПЕРЕЧНЯ СТАТЕЙ

ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ?

Согласно пункту 4 статьи 23 «Классификация

источников финансирования дефицитов бюджетов» БК РФ (в ред. Федерального закона

от 26.04.2007 N 63-Ф

«4. Перечень статей источников финансирования дефицитов

бюджетов утверждается законом (решением) о соответствующем бюджете при

утверждении источников финансирования дефицита бюджета.

(в

ред. Федерального закона от 22.10.2014 N 311-ФЗ)».

КАКОВ ПОРЯДОК ФОРМИРОВАНИЯ ПЕРЕЧНЯ КОДОВ СТАТЕЙ

И ВИДОВ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ?

В соответствии с пунктами 5, 6, 7 статьи 23 «Классификация

источников финансирования дефицитов бюджетов» БК РФ (в ред. Федерального закона

от 26.04.2007 N 63-ФЗ)

«5. Министерство финансов Российской

Федерации утверждает:

общие требования к порядку

формирования перечня кодов статей и видов источников финансирования дефицитов

бюджетов;

перечень кодов видов источников

финансирования дефицитов бюджетов, главными администраторами которых являются

органы государственной власти Российской Федерации, органы управления

государственными внебюджетными фондами Российской Федерации и (или) находящиеся

в их ведении казенные учреждения.

(пункт

5 введен Федеральным законом от 22.10.2014 N 311-ФЗ)

6. Финансовый орган субъекта

Российской Федерации утверждает перечень кодов видов источников финансирования

дефицитов бюджетов, главными администраторами которых являются органы

государственной власти субъектов Российской Федерации, органы управления

территориальными государственными внебюджетными фондами и (или) находящиеся в

их ведении казенные учреждения.

(пункт

6 введен Федеральным законом от 22.10.2014 N 311-ФЗ)

7. Финансовый орган муниципального

образования утверждает перечень кодов видов источников финансирования дефицитов

бюджетов, главными администраторами которых являются органы местного

самоуправления и (или) находящиеся в их ведении казенные учреждения.

(пункт

7 введен Федеральным законом от 22.10.2014 N 311-ФЗ)

КЛАССИФИКАЦИЯ

ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ.

В соответствии со статьей 23.1 «Классификация

операций сектора государственного управления» (введена Федеральным законом от

26.04.2007 N 63-ФЗ)

«1. Код классификации операций сектора государственного

управления включает группу, статью и подстатью классификации операций сектора

государственного управления.

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

2. Едиными для бюджетов бюджетной

системы Российской Федерации группами классификации операций сектора

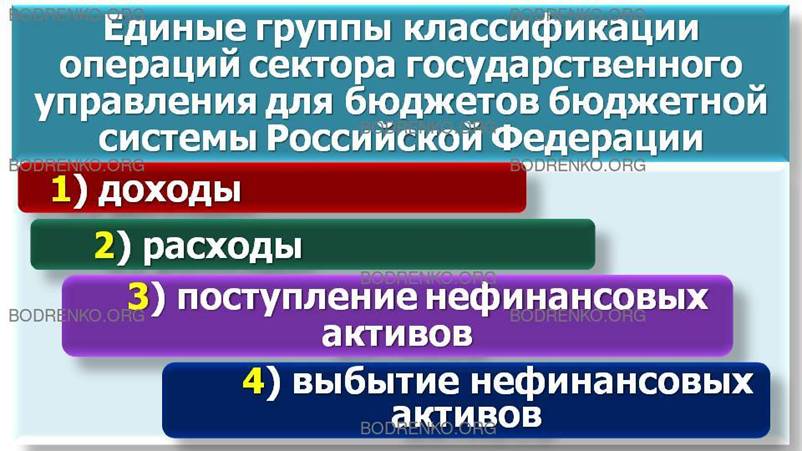

государственного управления являются:

1) доходы;

2) расходы;

3) поступление нефинансовых активов;

4) выбытие нефинансовых активов;

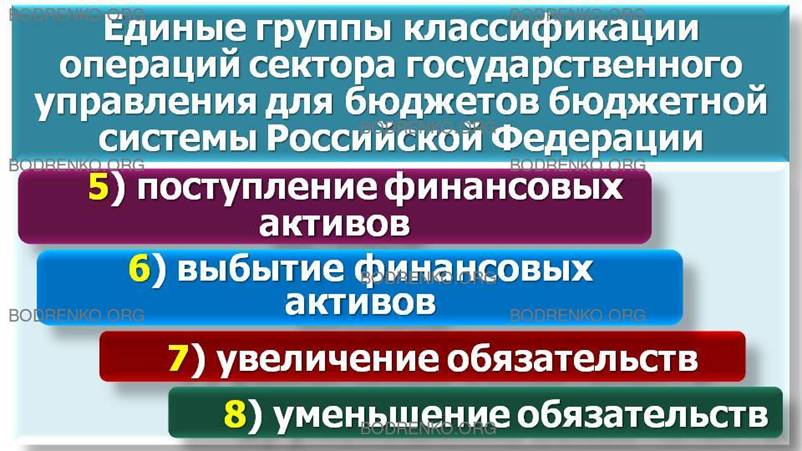

5) поступление финансовых активов;

6) выбытие финансовых активов;

7) увеличение обязательств;

8) уменьшение обязательств.

(пункт

2 в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

3. Единый для бюджетов бюджетной

системы Российской Федерации перечень статей и подстатей классификации операций

сектора государственного управления устанавливается Министерством финансов

Российской Федерации.

(в

ред. Федерального закона от 07.05.2013 N 104-ФЗ)

4. Порядок применения классификации

операций сектора государственного управления устанавливается Министерством финансов

Российской Федерации.

5. Министерство финансов Российской

Федерации утверждает общие требования к порядку формирования перечня подстатей

классификации операций сектора государственного управления при дополнительной

детализации операций сектора государственного управления.

(пункт 5 введен Федеральным законом от 22.10.2014 N

311-ФЗ).»

ОСНОВНЫЕ ВЫВОДЫ.

1. Анализ бюджетных систем СССР, РФ и зарубежных стран свидетельствует, что по своему составу, источникам формирования доходов, направлениям использования доходов и другим признакам бюджетные доходы и расходы имеют свои особенности. В интересах углубленного анализа бюджетного процесса, планирования, учета доходов и расходов, их прогнозирования в рамках единой бюджетной системы бюджетная классификация доходов и расходов имеет большое значение. Она не только позволяет систематизировать бюджетный процесс, но способствует проведению действен-ого финансового контроля за формированием и расходованием бюджетов на всех уровнях власти. Бюджетная классификация позволяет обеспечить:

- действенный учет поступления денежных средств в бюджеты и их расходование в соответствии с планами территориальных образований;

- целенаправленное использование сгруппированных доходов и расходов по элементам бюджетной классификации;

- реальную, четкую и прозрачную картину движения бюджетных ресурсов по сгруппированным направлениям бюджетной классификации на любом уровне бюджетной системы;

- своевременное регулирование бюджетного процесса в условиях изменений, происходящих в обществе, в его социальной и экономической сферах деятельности;

- сопоставление плановых и отчетных данных, сравнение и анализ соответствующих показателей с целью внесения предложений по формированию, использованию или уточнению бюджетных ресурсов, их сосредоточению на более важных, первоочередных задачах социально-экономического развития;

- определенную детализацию группировки доходов и расходов в интересах облегчения проверки и контроля бюджетных средств;

- сопоставление смет однородных организаций, учреждений и ведомств территориальных бюджетов в целях улучшения процесса планирования расходной части бюджета;

- определение динамики поступлений и удельного веса различных видов доходов и расходов или степени удовлетворения потребностей территориальных образований, ведомств и учреждений;

- создание условий для объединения бюджетов и смет в общие своды в интересах проведения статистического и экономического анализов с целью упрощения контроля за исполнением бюджетов по направлениям и статьям расходов;

- сопоставление доходов с расходами с целью определения финансово-бюджетной политики в области социально-экономического развития государства или территориального образования;

- единый методологический подход к составлению и исполнению бюджетов в интересах сравнимости бюджетных показателей в социальной и экономической сферах деятельности.

2. Бюджетная классификация строится на единых принципах, закрепленных в Бюджетном кодексе РФ и других законодательных актах. Бюджетная классификация, как об этом свидетельствует исторический опыт и анализ бюджетных систем, постоянно подлежит трансформации и отражает определенный этап развития государства через его бюджетную систему.

3. Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

4. Современная бюджетная классификация РФ изложена в

Бюджетном кодексе РФ и включает:

- КЛАССИФИКАЦИЮ ДОХОДОВ БЮДЖЕТОВ;

- КЛАССИФИКАЦИЮ РАСХОДОВ БЮДЖЕТОВ;

- КЛАССИФИКАЦИЮ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ

БЮДЖЕТОВ;

- КЛАССИФИКАЦИЮ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО

УПРАВЛЕНИЯ.

5. Едиными для бюджетов

бюджетной системы Российской Федерации группами доходов бюджетов являются

следующие 2 группы доходов:

1) НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ;

2) БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ.

6. Едиными для бюджетов

бюджетной системы Российской Федерации разделами классификации расходов бюджетов являются

следующие 14 разделов:

1) ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ;

2) НАЦИОНАЛЬНАЯ ОБОРОНА;

3) НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ

ДЕЯТЕЛЬНОСТЬ;

4) НАЦИОНАЛЬНАЯ ЭКОНОМИКА;

5) ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО;

6) ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ;

7) ОБРАЗОВАНИЕ;

8) КУЛЬТУРА, КИНЕМАТОГРАФИЯ;

9) ЗДРАВООХРАНЕНИЕ;

10) СОЦИАЛЬНАЯ ПОЛИТИКА;

11) ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ;

12) СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ;

13) ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ДОЛГА;

14) МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ ОБЩЕГО ХАРАКТЕРА БЮДЖЕТАМ

БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ.

7. Едиными

для бюджетов бюджетной системы Российской Федерации группами видов расходов

являются следующие 8 групп:

1) ГРУППА "РАСХОДЫ НА ВЫПЛАТЫ ПЕРСОНАЛУ В ЦЕЛЯХ

ОБЕСПЕЧЕНИЯ ВЫПОЛНЕНИЯ ФУНКЦИЙ ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) ОРГАНАМИ,

КАЗЕННЫМИ УЧРЕЖДЕНИЯМИ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ

ФОНДАМИ";

2) ГРУППА "ЗАКУПКА ТОВАРОВ, РАБОТ И УСЛУГ ДЛЯ

ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) НУЖД";

3) ГРУППА "СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И ИНЫЕ ВЫПЛАТЫ

НАСЕЛЕНИЮ";

4) ГРУППА "КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ В ОБЪЕКТЫ

ГОСУДАРСТВЕННОЙ (МУНИЦИПАЛЬНОЙ) СОБСТВЕННОСТИ";

5) ГРУППА "МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ";

6) ГРУППА "ПРЕДОСТАВЛЕНИЕ СУБСИДИЙ БЮДЖЕТНЫМ,

АВТОНОМНЫМ УЧРЕЖДЕНИЯМ И ИНЫМ НЕКОММЕРЧЕСКИМ ОРГАНИЗАЦИЯМ";

7) ГРУППА "ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО

(МУНИЦИПАЛЬНОГО) ДОЛГА";

8) ГРУППА "ИНЫЕ БЮДЖЕТНЫЕ АССИГНОВАНИЯ".

8. Едиными для бюджетов бюджетной системы Российской

Федерации группами источников финансирования дефицитов бюджетов являются следующие

2 группы:

1) ИСТОЧНИКИ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ;

2) ИСТОЧНИКИ ВНЕШНЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ.

9. Едиными для бюджетов

бюджетной системы Российской Федерации группами классификации операций сектора

государственного управления являются следующие 8 групп:

1) ДОХОДЫ;

2) РАСХОДЫ;

3) ПОСТУПЛЕНИЕ НЕФИНАНСОВЫХ АКТИВОВ;

4) ВЫБЫТИЕ НЕФИНАНСОВЫХ АКТИВОВ;

5) ПОСТУПЛЕНИЕ ФИНАНСОВЫХ АКТИВОВ;

6) ВЫБЫТИЕ ФИНАНСОВЫХ АКТИВОВ;

7) УВЕЛИЧЕНИЕ ОБЯЗАТЕЛЬСТВ;

8) УМЕНЬШЕНИЕ ОБЯЗАТЕЛЬСТВ.

10. Определение принципов назначения, структуры, порядка

формирования и применения кодов бюджетной классификации Российской Федерации, а

также присвоение кодов составным частям бюджетной классификации Российской

Федерации, которые в соответствии с Бюджетным кодексом РФ являются едиными для

бюджетов бюджетной системы Российской Федерации, осуществляются Министерством

финансов Российской Федерации.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.

[1] Андреева О.В.,

Карепина О.И., Герасимова К.А. Бюджетная система Российской Федерации. Учебно-методическое

пособие. РГЭУ (РИНХ). – Ростов-на-Дону, 2015.- 250 с.

[2] Афанасьев Мст. П. Беленчук А.А., Кривогов И.В. Бюджет

и бюджетная система. В 2 томах. Учебник

для бакалавриата и магистратуры. — 4-е изд., перераб. и доп. — М.: Издательство

Юрайт, 2017. (Том 1: 363 с. - Том 2: 418 с.) — (Серия: Бакалавр и магистр.

Академический курс).

[3] Изабакаров И.Г., Ниналалова Ф.И. Бюджетная система Российской Федерации: учебное пособие. - 2-е издание, перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2017. - 296 с.

[4]

Папело В.Н., Голошевская А.Н. Бюджетная система РФ. Учебное пособие. —

Новосибирск: Издательство СИУ РАНХиГС, 2014.— 224 с.

[5] Поляк

Г.Б. Бюджетная система России. Учебник для студентов вузов, обучающихся по

экономическим специальностям - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2010. - 703 с.