Теория риска и моделирование рисковых ситуаций. Понятие риска. Критерии классификаций рисков. Математический аппарат для моделирования и исследования рисковых ситуаций. Основные понятия теории игр. Классификация игр. Игра с нулевой суммой. Бескоалиционные игры. Антагонистические игры. Спекулятивные риски. Торговые риски

Решение задач и выполнение научно-исследовательских разработок: Отправьте запрос сейчас: irina@bodrenko.org

математика, IT, информатика, программирование, статистика, биостатистика, экономика, психология

Пришлите по e-mail: irina@bodrenko.org описание вашего задания, срок выполнения, стоимость

ТЕОРИЯ

РИСКА И МОДЕЛИРОВАНИЕ РИСКОВЫХ СИТУАЦИЙ

ЛЕКЦИЯ

1

- Понятие

риска. Критерии классификаций рисков.

- Математический

аппарат для моделирования и исследования рисковых ситуаций.

- Основные

понятия теории игр. Классификация игр.

1.

Понятие риска. Критерии классификаций рисков.

ПОНЯТИЕ

РИСКА

Любая

сфера человеческой деятельности, в особенности экономика или бизнес, связана с

принятием решений в условиях неполноты информации.

Источники

неопределенности могут быть самые разнообразные: нестабильность экономической, политической ситуации, неопределенность

действий партнеров по бизнесу, случайные факторы, то есть большое число

обстоятельств, учесть которые не представляется возможным (например, погодные

условия, неопределенность спроса на товары, не абсолютная надежность процессов

производства, неточность информации и др.). Экономические решения с учетом

перечисленных и множества других неопределенных факторов принимаются в рамках

так называемой теории принятия решений — аналитического подхода к выбору наилучшего

действия (альтернативы) или последовательности действий. В зависимости от

степени определенности возможных исходов или последствий различных действий, с

которыми сталкивается лицо, принимающее решение (ЛПР), в теории принятия

решений рассматриваются три типа моделей:

•

выбор решений в условиях определенности, если относительно

каждого действия известно, что оно неизменно приводит к некоторому конкретному

исходу;

•

выбор решения при риске, если каждое действие приводит к

одному из множества возможных частных исходов, причем каждый исход имеет

вычисляемую или экспертно оцениваемую вероятность появления. Предполагается,

что ЛПР эти вероятности известны или их можно определить путем экспертных

оценок;

•

выбор решений при неопределенности, когда то или иное

действие или несколько действий имеют своим следствием множество частных

исходов, но их вероятности совершенно не известны или не имеют смысла.

Разница

между риском и неопределенностью относится к способу задания информации и

определяется наличием (в случае риска) или отсутствием (при неопределенности)

вероятностных характеристик неконтролируемых переменных. В отмеченном смысле

эти термины употребляются в математической теории исследования операций, где

различают задачи принятия решений при риске и соответственно в условиях

неопределенности. Если существует возможность качественно и количественно

определить степень вероятности того или иного варианта, то это и будет ситуация

риска.

Ситуация риска — это разновидность

неопределенности, когда наступление события вероятно и может быть

определено.

То

есть в ситуации риска объективно существует возможность оценить вероятность

событий, возникающих в результате совместной деятельности партнеров по

производству, контрдействий конкурентов или противников, влияние природной

среды на развитие экономики, внедрение достижений науки, переход на новый

уровень техники и т. д.

Для рисковой ситуации характерны:

-

наличие неопределенности (случайный характер события, который

определяет, какой из возможных

исходов реализуется на практике);

-

наличие альтернативных решений;

-

известны или можно определить вероятности исходов и ожидаемые

результаты;

-

вероятность убытков;

-

вероятность получения дополнительной прибыли.

В

условиях рыночной экономики риск — это ключевой момент предпринимательства.

Проблема риска и прибыли - одна из ключевых в экономической деятельности, в

частности в управлении производством и финансами.

В

данном контексте уместно напомнить, что в толковом словаре В. Даля «рисковать»

означает «пускаться наудачу, на неверное дело, наудалую, отважиться, идти на

авось, делать что-то без верного расчета, подвергаться случайности, действовать

смело, предприимчиво, надеясь на счастье». «Рискование» означает «отвагу,

смелость, решимость, предприимчивость, действие на авось, наудачу».

В

словаре русского языка С.И. Ожегова

«риск» определяется как «опасность,

возможность опасности» или как «действие наудачу в надежде на счастливый

исход».

Отметим

интересный парадокс. Давно известны выражения типа: «Кто не рискует, тот не

выигрывает», «Риск — благородное дело», «Без риска нет бизнеса» и т. п.

Расхожим стало мнение, что «без риска серьезных начинаний не бывает» и «большой

риск — большая выгода» и др. Вместе с тем выражения «рисковый шаг»,

«рискованное мероприятие» содержат явный оттенок неодобрения. Широкой

популярностью пользуются рекомендации и указания «избегать риска», «сводить

риск к минимуму».

Таким

образом, «риск» определяется, с одной стороны,

как «опасность чего-либо», с другой стороны — как «действие наудачу,

требующее смелости, решительности, предприимчивости, в надежде на счастливый

исход».

Предприниматель,

умеющий вовремя рисковать, зачастую оказывается вознагражденным. Риск в

предпринимательской деятельности естественным образом сопряжен с менеджментом,

со всеми его функциями — планированием, организацией, оперативным управлением,

использованием персонала, экономическим контролем. Каждая из этих функций связана с определенной

мерой риска и требует создания адаптивной к нему системы хозяйствования. То

есть необходим и особый менеджмент риска, который основывается на познании экономической сущности риска,

разработке и реализации стратегии отношения к нему в предпринимательской

деятельности. В условиях рыночных отношений

проблема учета и оценки риска приобретает самостоятельное и прикладное

значение как важная составная часть теории и практики управления. Большинство

управленческих решений принимается в условиях риска.

Риск

— это деятельность, связанная с преодолением неопределенности в ситуации

неизбежного выбора, в процессе которой имеется возможность количественно и

качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Количественная

оценка степени риска, а также возможность построения доверительных интервалов

по известной вероятности, позволяют с большей надежностью воздействовать на

рассматриваемый экономический процесс с целью увеличения прибыли и снижения

риска.

Для

понимания природы предпринимательского риска фундаментальное значение имеет

связь риска и прибыли. Предприниматель проявляет готовность идти на риск в

условиях неопределенности, поскольку наряду с риском потерь существует

возможность дополнительных доходов. Хотя ясно, что получение прибыли предпринимателю

не гарантировано, вознаграждением за затраченное им время, усилия и

способности, могут оказаться как

прибыль, так и убытки.

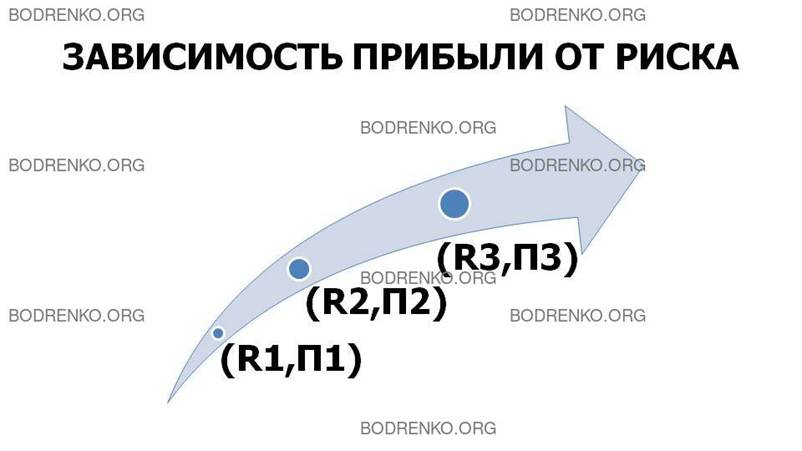

Можно

выбрать решение, содержащее меньше риска, но при этом меньше будет и получаемая

прибыль. А при самом высоком риске прибыль имеет наиболее высокое значение.

Рискуя,

предприниматель получает шанс получить сверхприбыль и одновременно получает

возможность оказаться в убытке. Стремление «заработать» противоречит цели

«безопасность». Доходы выше обычной, средней нормы достигаются, как правило, в

результате рискованных действий. В экономической теории и практике доказано,

что известная доля риска является необходимым условием получения дохода.

Наряду

с этим существует обратная зависимость между уровнем риска и ликвидности.

Чем выше уровень ликвидности (активов

фирмы и т. д.), тем ниже уровень риска.

Высокая рентабельность активов может

достигаться благодаря минимизации запасов, что чревато срывом операционных

процессов и означает риск потери

ликвидности. А чрезмерная запасливость неизбежно грозит оборачиваемости и

рентабельности активов.

КРИТЕРИИ КЛАССИФИКАЦИЙ РИСКОВ

Квалификационная система рисков

включает в себя группы, категории, виды, подвиды и разновидности рисков.

По

характеру последствий, то есть в зависимости от возможного результата (рискового

события) риски можно поделить на две большие группы: чистые риски и

спекулятивные риски.

Ø Чистые

риски означают возможность получения отрицательного или нулевого

результата. Особенность чистых рисков (их иногда называют статистическими или

простыми) заключается в том, что они практически всегда несут потери для

предпринимательской деятельности. Их причинами могут быть стихийные бедствия,

несчастные случаи, болезнь руководителей фирм и др.

Ø

Спекулятивные риски

выражаются в возможности получения как положительного, так и отрицательного

результата. Особенность спекулятивных рисков, которые называют также

динамическими или коммерческими, заключается в том, что они несут в себе либо

потери, либо дополнительную прибыль для предпринимателя. Их причинами могут быть изменения курсов

валют, изменение конъюнктуры рынка, изменение условий инвестиций и др.

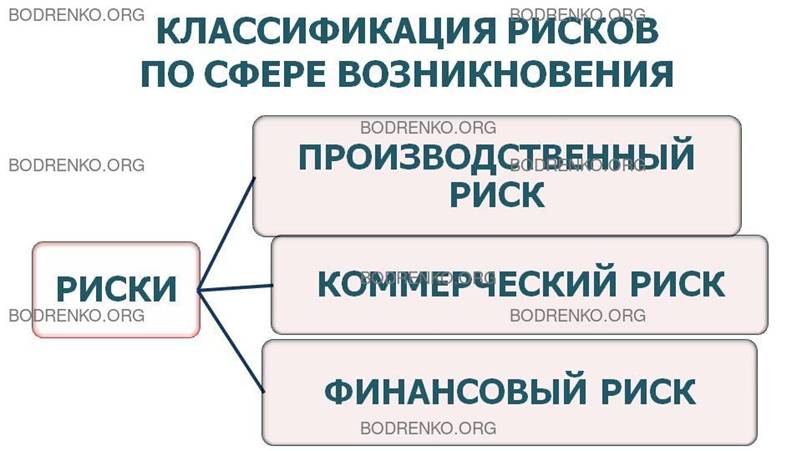

По

сфере возникновения, в основу которой положены сферы деятельности, различают

следующие виды рисков: производственный риск, коммерческий риск,

финансовый риск.

![]() Производственный риск

— это риск, связанные с невыполнением предприятием своих планов и обязательств

по производству продукции, товаров и услуг, других видов производственной

деятельности, в результате воздействия как внешней среды, так и внутренних

факторов.

Производственный риск

— это риск, связанные с невыполнением предприятием своих планов и обязательств

по производству продукции, товаров и услуг, других видов производственной

деятельности, в результате воздействия как внешней среды, так и внутренних

факторов.

![]() Коммерческий риск —

это риск потерь в процессе финансово-хозяйственной деятельности. Причинами

коммерческого риска могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной

цены товара, повышение издержек обращения, потери товара в процессе обращения и

др.

Коммерческий риск —

это риск потерь в процессе финансово-хозяйственной деятельности. Причинами

коммерческого риска могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной

цены товара, повышение издержек обращения, потери товара в процессе обращения и

др.

![]() Финансовый риск

— это риск, связанный с невозможностью выполнения фирмой своих финансовых

обязательств. Причинами финансового

риска могут быть изменение покупательной способности денег, неосуществление

платежей, изменение валютных курсов и т.п.

Финансовый риск

— это риск, связанный с невозможностью выполнения фирмой своих финансовых

обязательств. Причинами финансового

риска могут быть изменение покупательной способности денег, неосуществление

платежей, изменение валютных курсов и т.п.

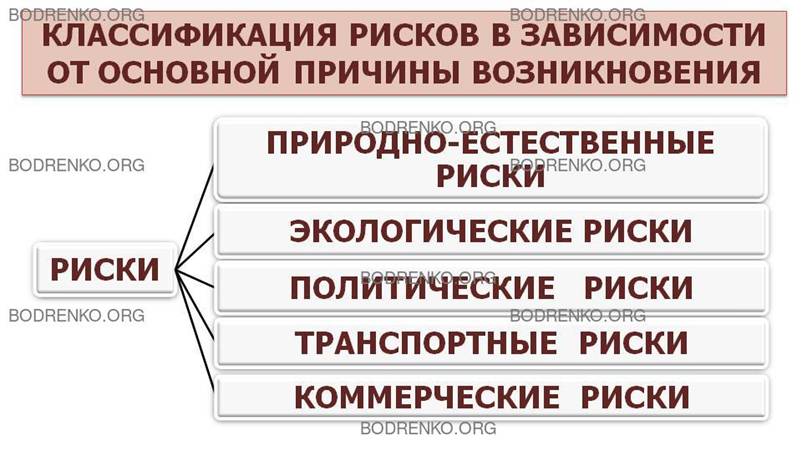

В

зависимости от основной причины возникновения рисков, они делятся на следующие категории: природно-естественные риски, экологические

риски, политические риски, транспортные риски, коммерческие риски.

![]() К природно-естественным рискам

относятся риски, связанные с проявлением стихийных сил природы: землетрясение,

наводнение, ураган, цунами, пожар, эпидемия и т. п.

К природно-естественным рискам

относятся риски, связанные с проявлением стихийных сил природы: землетрясение,

наводнение, ураган, цунами, пожар, эпидемия и т. п.

![]() Экологические риски —

это риски, связанные с загрязнением окружающей среды.

Экологические риски —

это риски, связанные с загрязнением окружающей среды.

Загрязнения

окружающей среды классифицируются следующим образом: природные загрязнения

окружающей среды вызываются естественными явлениями, обычно катастрофами

(паводки, извержения вулканов, селевые потоки); антропогенные загрязнения возникают

в результате деятельности людей.

Экологический

риск может возникнуть в процессе строительства и эксплуатации объекта и

являться составной частью промышленного риска.

![]() Политические риски —

это риски, связанные с политической ситуацией в стране и деятельностью

государства. Политические риски возникают при нарушении условий

производственно-торгового процесса, непосредственно не зависящих от

хозяйствующего субъекта.

Политические риски —

это риски, связанные с политической ситуацией в стране и деятельностью

государства. Политические риски возникают при нарушении условий

производственно-торгового процесса, непосредственно не зависящих от

хозяйствующего субъекта.

К

политическим рискам относятся:

u

невозможность осуществления

хозяйственной деятельности вследствие военных действий, революции, обострения

внутриполитической ситуации в стране, национализации, конфискации товаров и

предприятий, введения эмбарго, из-за отказа нового правительства выполнять

принятые предшественниками обязательства и т. п.;

u

введение отсрочки (моратория) на

внешние платежи на определенный срок ввиду наступления чрезвычайных

обстоятельств (забастовка, война и т.д.);

u

неблагоприятное изменение налогового

законодательства;

u

запрет или ограничение конверсии

национальной валюты в валюту платежа.

![]() Транспортные риски —

это риски, связанные с перевозкой грузов транспортом: автомобильным, морским,

речным, железнодорожным, авиатранспортом и т. д.

Транспортные риски —

это риски, связанные с перевозкой грузов транспортом: автомобильным, морским,

речным, железнодорожным, авиатранспортом и т. д.

![]() Коммерческие риски означают неопределенность результатов

от данной коммерческой сделки.

Коммерческие риски означают неопределенность результатов

от данной коммерческой сделки.

По

структурному признаку

коммерческие риски делятся на имущественные, производственные, торговые,

финансовые.

è

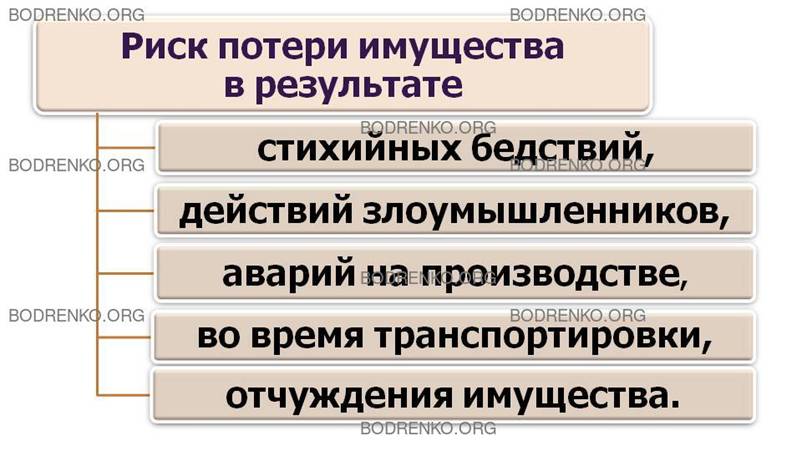

Имущественные риски

— это риски, связанные с вероятностью потерь имущества предпринимателя по

причине кражи, халатности, перенапряжения технической и технологической систем

и т. п.

Имущественный риск представляет собой

вероятность потери предприятием части своего имущества, его порчи и недополучения

доходов в процессе осуществления производственной и финансовой деятельности.

Группу имущественных рисков можно подразделить

на следующие подвиды:

• риск потери имущества в результате

стихийных бедствий (пожаров, наводнений, землетрясений, ураганов и т. п.);

• риск потери имущества вследствие

действий злоумышленников (хищения,

диверсии);

• риск утраты имущества в результате

аварийных ситуаций на производстве;

• риск утраты или порчи имущества во

время транспортировки;

• риск отчуждения имущества в силу

действия местных органов власти или других собственников.

Кроме того, для конкретной

производственной фирмы вероятен риск потери какого-либо отдельного вида

имущества, например вычислительной техники или отдельных видов сырья,

материалов и комплектующих.

Снизить уровень перечисленных рисков

можно с помощью страхования отдельных видов имущества, а также посредством

установления на предприятии жесткой имущественной ответственности материально

ответственных лиц, обеспечения организации охраны территории фирмы, разработки

и внедрения организационно-технических, экономических и других мероприятий по

предупреждению рисков или их минимизации.

è

Производственные риски

— это риски, связанные с убытком от остановки производства вследствие

воздействия различных факторов, и прежде всего с гибелью или повреждением

основных и оборотных фондов (оборудование,

сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство

новой техники и технологии.

è

Торговые риски — риски, связанные с убытком по причине

задержки платежей, отказа от платежа в период транспортировки товара,

непоставки товара и т.п.

è

Финансовые риски

связаны с вероятностью потерь финансовых ресурсов (то есть денежных средств).

Финансовые

риски подразделяются на два вида: риски, связанные с покупательной

способностью денег и риски, связанные с

вложением капитала (инвестиционные риски).

К

рискам, связанным с покупательной способностью денег, относятся следующие разновидности

рисков: инфляционные и дефляционные риски, валютные риски, риски

ликвидности.

![]() Инфляционный риск

— это риск того, что при росте инфляции

получаемые денежные доходы обесцениваются с точки зрения реальной

покупательной способности быстрее, чем растут. В таких условиях предприниматель

несет реальные потери.

Инфляционный риск

— это риск того, что при росте инфляции

получаемые денежные доходы обесцениваются с точки зрения реальной

покупательной способности быстрее, чем растут. В таких условиях предприниматель

несет реальные потери.

![]() Дефляционный риск

— это риск того, что при росте дефляции происходят падение уровня цен, ухудшение

экономических условий предпринимательства и снижение доходов.

Дефляционный риск

— это риск того, что при росте дефляции происходят падение уровня цен, ухудшение

экономических условий предпринимательства и снижение доходов.

![]() Валютные риски

представляют собой опасность валютных потерь, связанные с изменением курса

одной иностранной валюты по отношению к другой, при проведении

внешнеэкономических, кредитных и других валютных операций.

Валютные риски

представляют собой опасность валютных потерь, связанные с изменением курса

одной иностранной валюты по отношению к другой, при проведении

внешнеэкономических, кредитных и других валютных операций.

![]() Риски ликвидности

— это риски, связанные с возможностью

потерь при реализации ценных бумаг или других товаров из-за изменения оценки их

качества и потребительной стоимости.

Риски ликвидности

— это риски, связанные с возможностью

потерь при реализации ценных бумаг или других товаров из-за изменения оценки их

качества и потребительной стоимости.

Валютный

риск включает в себя три разновидности рисков: экономический риск, риск

перевода, риск сделок.

è

Экономический риск

для предпринимательской фирмы состоит в том, что стоимость ее активов и

пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного

курса. Это также относится к инвесторам, зарубежные инвестиции которых — акции

или долговые обязательства — приносят доход в иностранной валюте.

è

Риск перевода

имеет бухгалтерскую природу и связан с различиями в учете активов и пассивов

фирмы в иностранной валюте. В случае

если происходит падение курса

èиностранной

валюты, в которой выражены активы фирмы, стоимость этих активов уменьшается.

Следует иметь в виду, что риск перевода представляет собой бухгалтерский

эффект, но мало или совсем не отражает экономический риск сделки.

è Более

важным с экономической точки зрения является риск сделки,

который рассматривает влияние изменения валютного курса на будущий поток

платежей, а следовательно, на будущую прибыльность предпринимательской фирмы в

целом.

è Риск сделок — это вероятность

наличных валютных убытков по конкретным операциям в иностранной валюте. Такой

риск возникает из-за неопределенности стоимости в национальной валюте инвалютной

сделки в будущем. Данный вид риска существует как при заключении торговых контрактов,

так и при получении или предоставлении кредитов. Он состоит в возможности

изменения величины поступлений или платежей при пересчете в национальной

валюте.

è

è

Кроме того, следует различать валютный

риск для импортера и риск для экспортера.

Риск сделки для экспортера

— это падение курса иностранной валюты с момента получения или подтверждения

заказа до получения платежа и во время переговоров.

Риск сделки для импортера —

это повышение курса валюты в отрезок времени между датой подтверждения заказа и

днем платежа.

Таким образом, при заключении

контрактов необходимо учитывать возможные изменения валютных курсов.

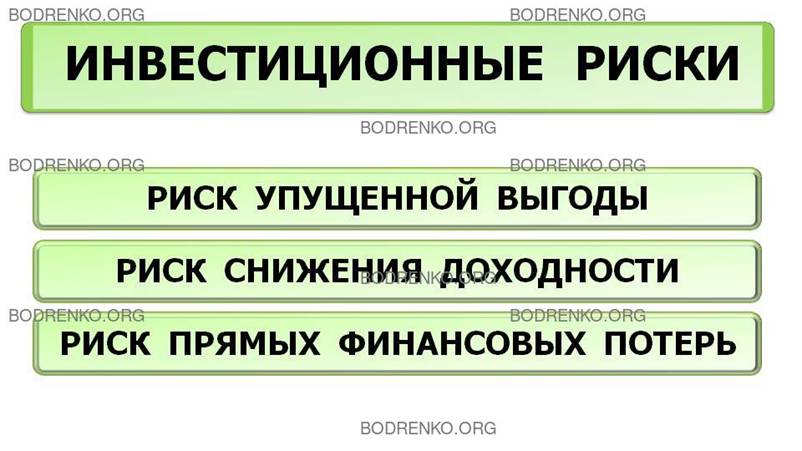

Инвестиционные

риски включают в себя следующие подвиды рисков: риск упущенной выгоды,

риск снижения доходности, риск прямых финансовых потерь.

![]() Риск упущенной выгоды —

это риск наступления косвенного (побочного) финансового ущерба (неполученная

прибыль) в результате неосуществления какого-либо мероприятия (например,

страхование, хеджирование, инвестирование и т. п.).

Риск упущенной выгоды —

это риск наступления косвенного (побочного) финансового ущерба (неполученная

прибыль) в результате неосуществления какого-либо мероприятия (например,

страхование, хеджирование, инвестирование и т. п.).

![]() Риск снижения доходности

может возникнуть в результате уменьшения размера процентов и дивидендов по

портфельным инвестициям, по вкладам и кредитам. Риск снижения доходности

включает следующие разновидности: процентные риски и кредитные риски.

Риск снижения доходности

может возникнуть в результате уменьшения размера процентов и дивидендов по

портфельным инвестициям, по вкладам и кредитам. Риск снижения доходности

включает следующие разновидности: процентные риски и кредитные риски.

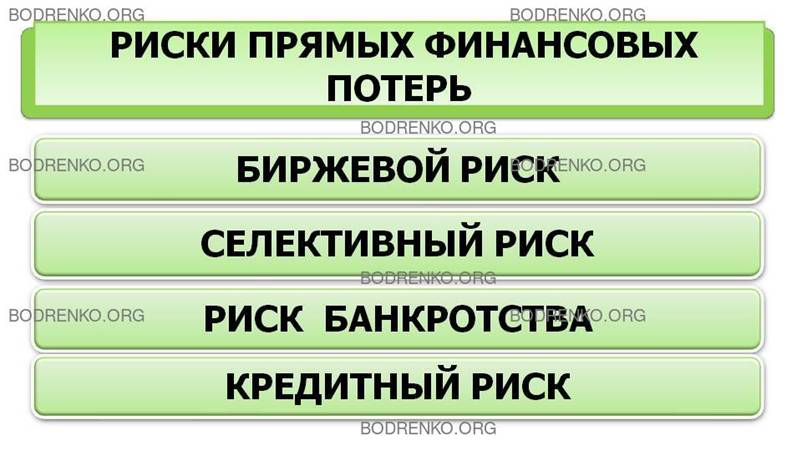

![]() Риски прямых финансовых потерь включают следующие разновидности:

биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Риски прямых финансовых потерь включают следующие разновидности:

биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

u

Биржевой риск — это

опасность потерь от биржевых сделок.

u

Селективный риск —

это риск неправильного выбора видов вложения капитала, вида ценных бумаг для

инвестирования по сравнению с другими видами ценных бумаг при формировании

инвестиционного портфеля.

u

Риск банкротства

представляет собой опасность в

результате неправильного выбора вложения капитала, полной потери

предпринимателем собственного капитала и неспособности его рассчитываться по

взятым на себя обязательствам.

С

точки зрения длительности во времени предпринимательские риски можно разделить

на кратковременные и постоянные.

![]() К кратковременным относятся риски,

угрожающие предпринимателю в течение известного отрезка времени (например,

транспортный риск, когда убытки могут возникнуть во время перевозки груза, или

риск неплатежа по конкретной сделке).

К кратковременным относятся риски,

угрожающие предпринимателю в течение известного отрезка времени (например,

транспортный риск, когда убытки могут возникнуть во время перевозки груза, или

риск неплатежа по конкретной сделке).

![]()

![]() К постоянным рискам

относятся те, которые непрерывно угрожают предпринимательской деятельности в

данном географическом районе или в определенной отрасли экономики (например,

риск неплатежа в стране с несовершенной правовой системой или риск разрушений

зданий в районе с повышенной

сейсмической опасностью).

К постоянным рискам

относятся те, которые непрерывно угрожают предпринимательской деятельности в

данном географическом районе или в определенной отрасли экономики (например,

риск неплатежа в стране с несовершенной правовой системой или риск разрушений

зданий в районе с повышенной

сейсмической опасностью).

![]()

Поскольку

основная задача предпринимателя — рисковать расчетливо, не переходя грань, за

которой возможно банкротство фирмы, следует выделять допустимый, критический

и катастрофический риски.

![]() Допустимый риск

— это угроза полной потери прибыли от реализации того или иного проекта или от

предпринимательской деятельности в целом. В данном случае потери возможны, но

их размер меньше ожидаемой предпринимательской

Допустимый риск

— это угроза полной потери прибыли от реализации того или иного проекта или от

предпринимательской деятельности в целом. В данном случае потери возможны, но

их размер меньше ожидаемой предпринимательской

![]() прибыли. Таким образом, данный вид

предпринимательской деятельности или конкретная сделка, несмотря на вероятность

риска, сохраняют свою экономическую целесообразность.

прибыли. Таким образом, данный вид

предпринимательской деятельности или конкретная сделка, несмотря на вероятность

риска, сохраняют свою экономическую целесообразность.

![]()

![]() Следующая степень риска, более опасная

в сравнении с допустимым — критический риск. Критический риск связан с

опасностью потерь в размере произведенных затрат на осуществление данного вида

предпринимательской деятельности или отдельной сделки.

Следующая степень риска, более опасная

в сравнении с допустимым — критический риск. Критический риск связан с

опасностью потерь в размере произведенных затрат на осуществление данного вида

предпринимательской деятельности или отдельной сделки.

При этом критический риск первой

степени связан с угрозой получения нулевого дохода, но при возмещении

произведенных предпринимателем материальных затрат.

Критический риск второй степени

связан с возможностью потерь в размере полных

издержек в результате осуществления данной

предпринимательской деятельности, то есть вероятны потери намеченной выручки и

предпринимателю приходится возмещать затраты за свой счет.

![]() Под катастрофическим понимается риск,

который характеризуется опасностью, угрозой потерь в размере, равном или превышающем

все имущественное состояние

Под катастрофическим понимается риск,

который характеризуется опасностью, угрозой потерь в размере, равном или превышающем

все имущественное состояние

![]() предпринимателя. Как правило, такой риск

приводит к банкротству фирмы, поскольку в данном случае возможно потеря не

только всех вложенных предпринимателем в определенный вид деятельности или в

конкретную сделку средств, но и его имущества. Это характерно для

ситуации, когда предпринимательская

фирма получала внешние займы под ожидаемую прибыль. При возникновении данного

риска предпринимателю приходится возвращать кредиты из личных средств.

предпринимателя. Как правило, такой риск

приводит к банкротству фирмы, поскольку в данном случае возможно потеря не

только всех вложенных предпринимателем в определенный вид деятельности или в

конкретную сделку средств, но и его имущества. Это характерно для

ситуации, когда предпринимательская

фирма получала внешние займы под ожидаемую прибыль. При возникновении данного

риска предпринимателю приходится возвращать кредиты из личных средств.

2.

Математический аппарат для моделирования и исследования рисковых

ситуаций.

Роль

количественной оценки экономического риска значительно возрастает, когда

существует возможность выбора из совокупности альтернативных решений

оптимального решения. Оптимальное решение обеспечивает наибольшую вероятность

наилучшего результата при наименьших затратах и потерях в соответствии с

задачами минимизации и программирования риска.

Применение

экономико-математических методов позволяет провести качественный и

количественный анализ экономических явлений, дать количественную оценку

значения риска и рыночной неопределенности и выбрать наиболее эффективное

(оптимальное) решение.

Математические

методы и модели позволяют имитировать различные хозяйственные ситуации и

оценивать последствия при выборе решений, обходясь без дорогостоящих

экспериментов.

В

качестве математических средств принятия решений в условиях неопределенности и риска будем пользоваться

методами математической теории игр,

теории вероятностей, математической статистики, теории статистических

решений, математического программирования.

Многие финансовые операции (венчурное

инвестирование, покупка акций, селинговые операции, кредитные операции и др.)

связаны с довольно существенным риском. Они требуют оценить степень риска и

определить его величину.

Риск предпринимателя количественно

характеризуется субъективной оценкой вероятной (то есть ожидаемой) величины

максимального и минимального дохода (убытка) от данного вложения капитала. При

этом чем больше диапазон между минимальным и максимальным доходом (убытком) при

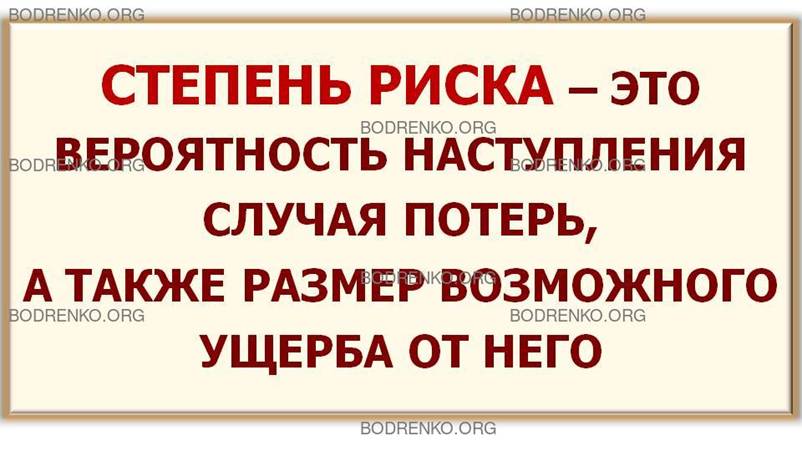

равной вероятности их получения, тем выше степень риска.

Степень

риска — это вероятность наступления случая потерь, а также размер возможного

ущерба от него.

Выбор приемлемой степени риска зависит

от предпочтений руководителя предприятия. Руководители консервативного типа не

склонны к новациям, они обычно стараются

уйти от любого риска. Гибкие

руководители стремятся к более рискованным решениям, если риск доброволен. В затруднительной

ситуации такие руководители ориентированы

на более рискованные решения, если уверены в профессионализме

исполнителей.

Готовность менеджера идти на риск

обычно формируется под воздействием

результатов реализации прошлых аналогичных решений, принятых в условиях

неопределенности.

Понесенные потери диктуют выбор осторожной

политики, а успех побуждает к риску.

Большинство людей предпочитают

малорискованные варианты действий. Вместе

с тем отношение к риску во многом зависит от величины капитала, которым

располагает предприниматель. В ходе

оценки альтернативных вариантов решений менеджеру приходится прогнозировать

возможные результаты. При этом решение

принимается в условиях определенности, когда руководитель достаточно точно

может оценить результаты каждого альтернативного варианта решения.

К рискованным относятся те решения,

которые предполагают получение какого-либо результата с некоторой степенью вероятности. Это происходит в

условиях неопределенности, когда требующие анализа и учета факторы весьма

сложны, а достоверной или достаточной информации о них нет. Тогда невозможно

быть уверенным в достижении определенных результатов. Неопределенность характерна

и для многих решений, принимаемых в быстро меняющихся обстоятельствах. Эта

ситуация весьма знакома российским предпринимателям. Определяя выбор, менеджер

рассматривает новый проект

во взаимосвязи с другими вариантами и с уже

налаженными видами деятельности фирм. В

целях снижения риска желательно выбирать производство таких товаров (услуг),

спрос на которые изменяется в противоположных направлениях, то есть при

увеличении спроса на один товар спрос на другой уменьшается, и наоборот.

К сожалению, далеко не каждый риск

поддается снижению с помощью диверсификации. Дело в том, что на

предпринимательство воздействуют различные макроэкономические факторы, такие, как ожидание подъема или

кризиса, движение ставки банковского процента и т. д. Риск, обусловленный этими

процессами, менеджер не может уменьшить с помощью диверсификации производства. Принятие управленческих решений на предприятии

предполагает тесную увязку всех видов риска.

Однако самые добротные прогнозы менеджера могут не сбываться из-за неожиданных

и непредвиденных обстоятельств, не зависящих от самой фирмы (экономических

коллизий, резких изменений во вкусах клиентов, действий конкурентов,

забастовок, неожиданных правительственных решений).

Поэтому на случай наступления

неблагоприятных событий предусматриваются различные возможности уменьшения

отрицательных последствий за счет резервных денежных средств, производственных

мощностей, сырья, готовой продукции; разрабатываются материально обеспеченные

планы переориентации деятельности.

Существенно уменьшить риск возможно за

счет квалифицированной работы по прогнозированию и внутрифирменному

планированию, самострахованию и страхованию,

передачи части риска другим лицам или организациям путем хеджирования,

фьючерсных сделок, выкупа опционов.

Риск — категория вероятностная. Поэтому

в процессе оценки неопределенности и количественного определения степени риска

используют вероятностные расчеты.

Чтобы количественно определить величину

риска, необходимо знать все возможные последствия какого-нибудь отдельного

действия и вероятность самих последствий.

Вероятность означает возможность

получения определенного результата.

Применительно к экономическим задачам методы теории вероятностей

сводятся к определению значений вероятностей наступления событий и к выбору из

возможных событий самого предпочтительного события исходя из наибольшей

величины математического ожидания.

Риск представляет собой действие в

надежде на счастливый исход по принципу «повезет — не повезет». Предприниматель

вынужден идти на риск из-за неопределенности

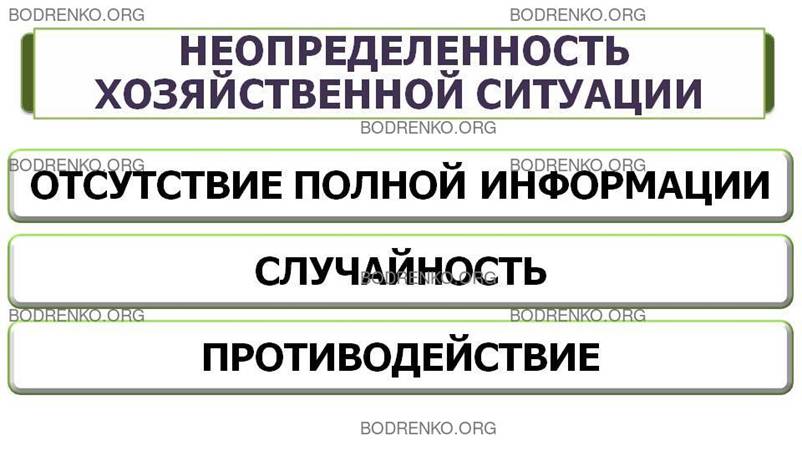

хозяйственной ситуации. Чем больше неопределенность хозяйственной

ситуации, тем больше и степень риска.

Неопределенность

хозяйственной ситуации обусловлена следующими факторами: отсутствием полной

информации, случайностью, противодействием.

Отсутствие полной информации

о хозяйственной ситуации и перспективах ее изменения заставляет предпринимателя

искать возможность приобрести недостающую дополнительную информацию, а при

отсутствии такой возможности, начать действовать наугад, опираясь на свой опыт

и интуицию.

Неопределенность хозяйственной ситуации

во многом определяется фактором случайности. Случайность — это то, что в

сходных условиях происходит неодинаково, и поэтому ее заранее нельзя предвидеть

и запрогнозировать. Математический

аппарат для изучения случайных величин дает теория вероятностей. Вероятность

позволяет прогнозировать случайные события. Она дает им количественную и

качественную характеристику. При этом уровень неопределенности и степень риска

уменьшаются.

Неопределенность хозяйственной ситуации

во многом определяется и фактором противодействия. К противодействиям относятся

катастрофы, пожары и другие природные явления, войны, революции, забастовки,

различные конфликты в трудовых коллективах, конкуренция, изменение

спроса, аварии, кражи и т. п. Предприниматель

в процессе своих действий должен выбрать такую стратегию, которая позволит ему

уменьшить степень противодействия, и следовательно, снизить степень риска. Математический аппарат для выбора стратегии в

конфликтных ситуациях дает теория игр.

Степень риска измеряется двумя

критериями:

- среднее ожидаемое значение,

- колеблемость (изменчивость)

ожидаемого результата.

МЕРА

РИСКА

Наиболее

распространена точка зрения, согласно которой мерой риска некоторого коммерческого (финансового) решения или

операции следует считать среднее квадратичное отклонение (положительный

квадратный корень из дисперсии) значения показателя эффективности этого решения

или операции.

Действительно,

поскольку риск обусловлен недетерминированностью исхода решения (операции), то,

чем меньше разброс (дисперсия) результата решения, тем более он предсказуем,

т.е. меньше риск.

Если

вариация (дисперсия) результата равна нулю, риск полностью отсутствует.

Например, в условиях стабильной экономики операции с государственными ценными

бумагами считаются безрисковыми.

Чаще всего показателем эффективности финансового решения

(операции) служит прибыль.

Рассмотрим в качестве иллюстрации выбор некоторым лицом

одного из двух вариантов

инвестиций в условиях риска.

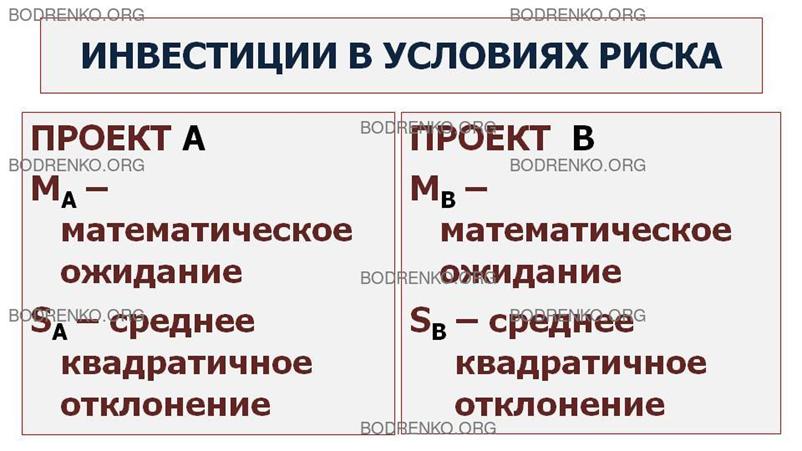

Пусть имеются два проекта А и В, в которые указанное лицо может вложить средства.

Проект А в определенный момент в

будущем обеспечивает случайную величину прибыли.

Предположим, что ее среднее ожидаемое значение, математическое ожидание, равно тА с

дисперсией ![]() . Для проекта В

эти числовые характеристики прибыли как

случайной

. Для проекта В

эти числовые характеристики прибыли как

случайной

величины предполагаются равными соответственно mB

и ![]() . Средние

квадратичные

. Средние

квадратичные

отклонения равны соответственно SA

и SB.

Возможны следующие случаи:

1) тA = mB, SA < SB, следует

выбрать проект А;

2) тA > mB, SA < SB, следует выбрать проект А;

3) тA > mB, SA = SB, следует

выбрать проект А;

4) тA > mB,

SA > SB;

5) тA < mB, SA < SB.

В последних двух случаях решение о выборе проекта А

или В

зависит от отношения к риску ЛПР.

В частности, в случае 4) проект А

обеспечивает более высокую среднюю прибыль,

однако он и более рискован. Выбор при этом определяется

тем, какой дополнительной

величиной средней прибыли компенсируется для ЛПР заданное

увеличение риска.

В случае 5) для

проекта А риск меньший, но и ожидаемая прибыль меньшая.

Субъективное отношение к риску учитывается в теории

Неймана-Моргенштерна.

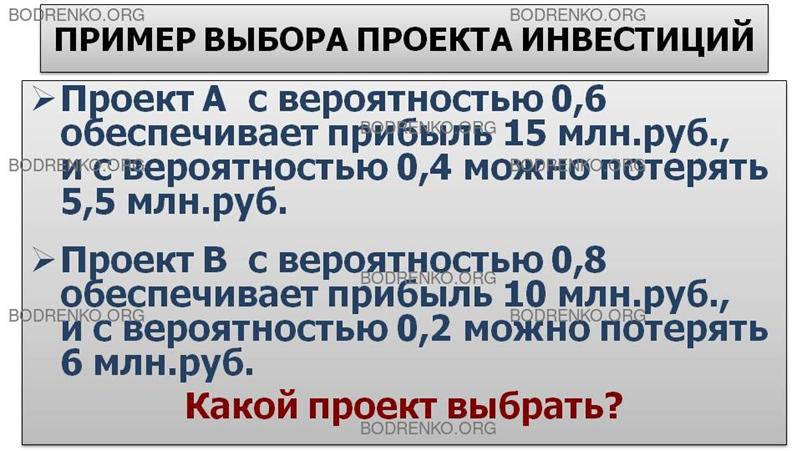

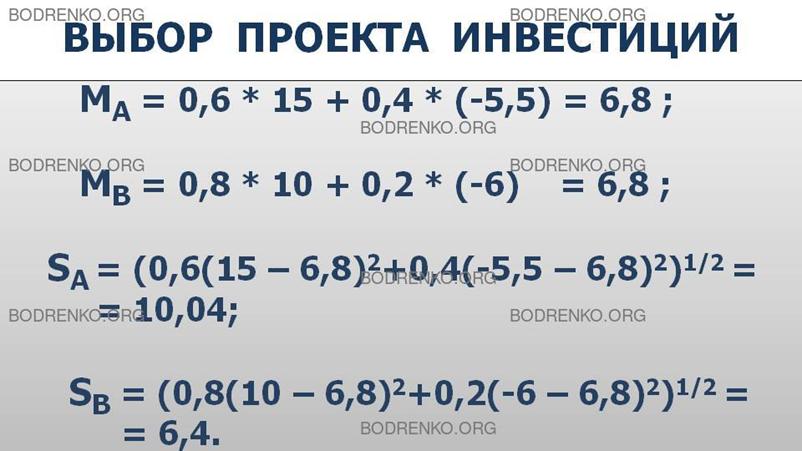

Рассмотрим пример выбора варианта

инвестиций.

Пример. Пусть имеются два инвестиционных

проекта. Первый с вероятностью 0,6 обеспечивает прибыль 15 млн. руб., однако

с вероятностью 0,4 можно потерять 5,5 млн. руб. Для второго проекта с

вероятностью 0,8 можно получить прибыль 10 млн. руб. и с вероятностью 0,2 потерять

6 млн. руб. Какой проект выбрать?

Решение.

Оба проекта имеют одинаковую среднюю прибыльность, равную

6,8 млн. руб.:

0,6*15 +

+0,4(-5,5) = 0,8*10 + 0,2(-6) = 6,8.

Однако среднее квадратичное отклонение прибыли для первого

проекта равно 10,04 млн. руб.:

[0,6(15

- 6,8)2 + 0,4(-5,5 – 6,8)2]1/2 = 10,04;

а для второго – 6,4

млн. руб.:

[0,8

(10 - 6,8)2 + 0,2(-6 – 6,8)2]1/2 = 6,4.

Поэтому более предпочтителен второй проект.

Хотя

среднее квадратичное отклонение эффективности решения и используется

часто

в качестве

меры риска, оно не совсем точно отражает реальность. Возможны ситуации, при

которых варианты обеспечивают приблизительно одинаковую среднюю прибыль и имеют

одинаковые средние квадратичные отклонения прибыли, однако не являются в

равной мере рискованными. Действительно, если под риском понимать риск

разорения, то величина риска должна зависеть от величины исходного капитала

ЛПР или фирмы, которую он представляет. Теория Неймана-Моргенштерна это

обстоятельство учитывает.

3.

ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ИГР. КЛАССИФИКАЦИЯ ИГР.

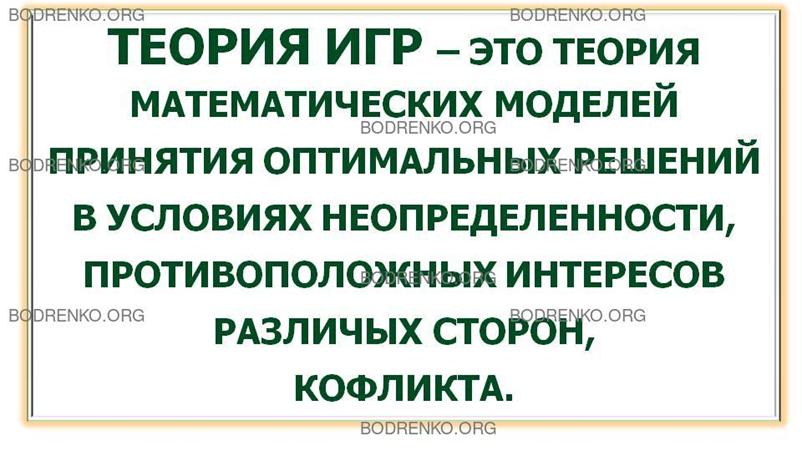

Теория игр — это теория математических

моделей принятия оптимальных решений в условиях неопределенности,

противоположных интересов различных сторон, конфликта.

Математическая теория игр является

составной частью исследования операций.

Задачи исследования операций можно

классифицировать по уровню информации о ситуации, которой располагает субъект,

принимающий решение.

Наиболее простыми уровнями информации о

ситуации являются детерминированный (когда условия, в которых принимаются

решения, известны полностью) и стохастический (когда

известно множество возможных вариантов

условий и их вероятностное распределение).

В этих случаях задача сводится к

нахождению экстремума функции (или ее математического ожидания) при заданных

ограничениях. Методы решения таких задач изучаются в курсах математического

программирования или методов оптимизации.

Наконец, третий уровень —

неопределенный, когда известно множество возможных

вариантов, но без какой-либо информации

об их вероятностях. Такой уровень информации о ситуации является наиболее

сложным. Эта сложность оказывается принципиальной, так как могут быть не ясны

сами принципы оптимального поведения.

Теория игр — это теория математических

моделей принятия решений в условиях неопределенности, когда принимающий решение

субъект («игрок») располагает информацией лишь о множестве возможных ситуаций,

в одной из которых он в действительности находится, о множестве решений

(«стратегий»), которые он может принять, и о количественной мере того

«выигрыша», который он мог бы получить, выбрав в данной ситуации данную

стратегию.

Установление принципов оптимального

поведения в условиях неопределенности, доказательство существования решений,

удовлетворяющих этим принципам, указание алгоритмов нахождения решений и

составляют содержание теории игр.

Неопределенность, с которой мы

встречаемся в теории игр, может иметь различное происхождение. Однако, как

правило, она является следствием сознательной деятельности другого лица (лиц),

отстаивающего свои интересы. В связи с этим под теорией игр часто понимают

теорию математических моделей принятия оптимальных решений в условиях

конфликта.

Математическая «теория игр» – это

теория математических моделей принятия оптимальных решений в условиях конфликта.

Таким образом, моделями теории игр

можно в принципе содержательно описывать весьма разнообразные явления:

экономические, правовые и классовые конфликты, взаимодействие человека с

природой, биологическую борьбу за существование и т. д.

Все такие модели в теории игр принято

называть играми.

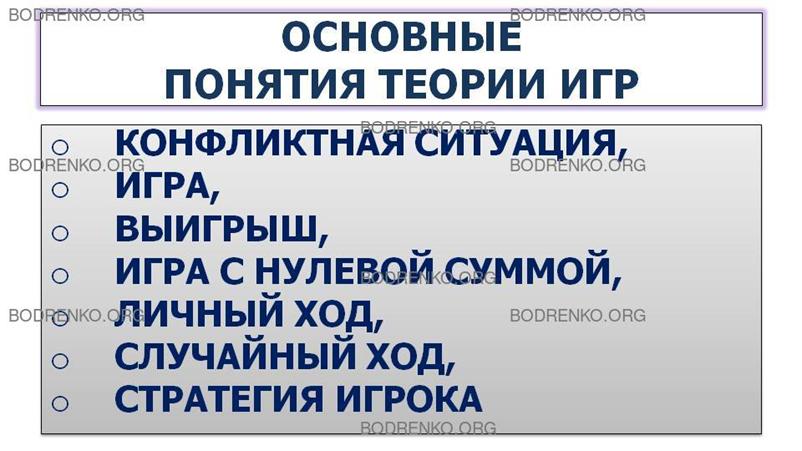

Конфликтная

ситуация – ситуация, в которой две (или более)

стороны преследуют различные цели, а результаты любого действия каждой из

сторон зависят от действий партнеров.

Игра

– математическая модель конфликтной ситуации.

Выигрыш

(платеж) – исход конфликта.

Игра

с нулевой суммой – парная игра, в которой выигрыш

одного из игроков равен проигрышу другого.

Ходом

в теории игр называется выбор одного из предусмотренных правилами игры

вариантов.

Личным

ходом называется

сознательный выбор одним из игроков одного из возможных в данной ситуации ходов

и его осуществление.

Случайным

ходом называется выбор из

ряда возможностей, осуществляемый не решением игрока, а каким-либо механизмом

случайного выбора.

Стратегия

игрока – совокупность правил, определяющих выбор его действий при

каждом личном ходе в зависимости от сложившейся ситуации.

Цель

теории игр – определение оптимальной стратегии

для каждого игрока.

Математическое описание игры сводится к

перечислению всех действующих в ней игроков, указанию для каждого игрока всех

его стратегий, а также численного выигрыша, который он получит после того, как

игроки выберут свои стратегии. В результате игра становится формальным

объектом, который поддается математическому анализу.

Игры можно классифицировать по

различным признакам.

Во-первых, бескоалиционные игры, в которых каждая коалиция (множество

игроков, действующих совместно) состоит лишь из одного игрока. Так называемая

кооперативная теория бескоалиционных игр допускает временные объединения

игроков в коалиции в процессе игры с последующим разделением полученного

выигрыша или принятия совместных решений.

Во-вторых, коалиционные игры, в которых принимающие решения игроки согласно

правилам игры объединены в фиксированные коалиции. Члены одной коалиции могут

свободно обмениваться информацией и принимать полностью согласованные решения.

По выигрышу игры можно разделить на антагонистические и игры с ненулевой суммой.

По характеру получения информации — на

игры в нормальной форме (игроки

получают всю предназначенную им информацию до начала игры) и динамические игры (информация поступает

игрокам в процессе развития игры).

По количеству стратегий — на конечные и бесконечные игры.

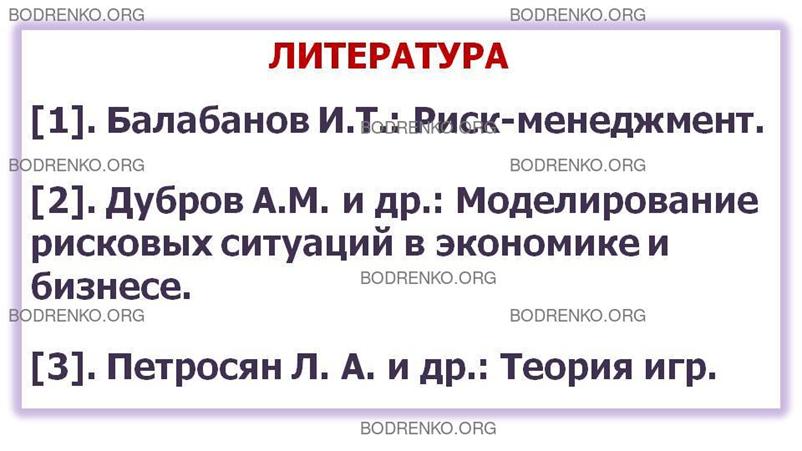

ЛИТЕРАТУРА

[1]. Балабанов И.Т. Риск-менеджмент. - М.: Финансы и статистика, 1996. - 192

с.: ил.

[2]. Дубров А.М., Лагоша Б.А., Хрусталев

Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. Учебное пособие. -

М.: Финансы и статистика, 2000. - 176 с.: ил.

[3]. Петросян Л. А., Зенкевич Н.А.,

Шевкопляс Е.В. Теория игр. Учебник. – СПб.: БВХ-Петербург, 2012. - 432 с.: ил.

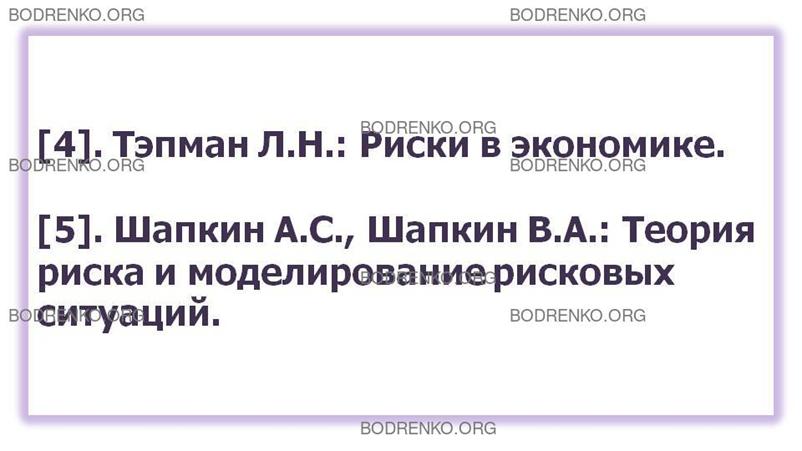

[4]. Тэпман Л.Н. Риски в экономике.

Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2002. - 380 с.

[5].

Шапкин А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций.

Учебник. М.: Издательско-торговая корпорация «Дашков и К0», 2005. -

880 с.

В

книге [1] раскрываются сущность риск-менеджмента, его организация, стратегия,

приемы, методы снижения риска, включая страхование.

В

учебном пособии [2] рассматриваются подходы к учету факторов неопределенности и

риска в экономической практике, а также математические модели, используемые для

этих целей. Анализируются ситуации, возникающие в условиях неопределенности и

недостатка информации при принятии управленческих решений. Содержание

иллюстрируется прикладными задачами с решениями.

Учебник [3] предназначен как для

первоначального, так и для углубленного изучения теории игр. Проведено

систематическое исследование математических моделей принятия решений несколькими

сторонами в условиях конфликта. Представлено последовательное изложение единой

теории статических и динамических игр. Рассмотрены все основные классы игр:

конечные и бесконечные антагонистические игры, бескоалиционные и кооперативные

игры, многошаговые и дифференциальные игры. Для закрепления материала в каждой

главе содержатся задачи и упражнения разной степени сложности.

Учебное пособие [4] предназначено для

студентов, аспирантов и преподавателей экономических вузов и факультетов, слушателей бизнес-школ,

руководителей предприятий и организаций.

В

учебнике [5] излагается сущность неопределенности и риска, классификация и

факторы, действующие на них; приводятся методы качественной и количественной

оценки экономических и финансовых ситуаций в условиях неопределенности и риска.

КОНТРОЛЬНЫЕ ВОПРОСЫ.

1.

Что такое риск?

2.

Как различаются понятия «риск» и «неопределенность»?

3. Что такое «рисковая ситуация»?

4. Экономические последствия рисковых

ситуаций. Приведите примеры.

5. Дайте определение экономического

риска. Приведите примеры экономических рисков.

4. Приведите примеры классификаций

экономических рисков.

6. Охарактеризуйте связь между риском и

прибылью финансовых операций.

7. Связано ли понятие экономических

рисков исключительно с теми

рисками, возникновение которых приводит к

денежному ущербу?

8. Что такое степень риска?

9. Каковы основные факторы

неопределенности хозяйственной ситуации?

10. Что такое мера риска? Как она

измеряется? Приведите примеры.

11. Сформулируйте основные понятия теории

игр.

12. Назовите признаки классификации игр. Приведите примеры игр.